Отчет о прибылях и убытках

Отчетом о прибылях и убытках (ОПУ) называют один из наиболее распространенных способов оценки состояния дел на предприятии. Принято считать, что наиболее полную информацию о финансовом состоянии организации дают Бухгалтерский баланс и Отчет о прибылях и убытках. Баланс дает представление о наличии материальных активов в собственности предприятия. ОПУ показывает результат использования этих активов и прочих аспектов деятельности, т.е. прибыль или убыток. Отчет о прибылях и убытках составляется нарастающим итогом за определенный период. Полученные результаты принято сравнивать с аналогичными периодами в прошлом. Как правило, сравниваемые отрезки времени должны быть равны по длительности и другим значимым условиям.

Основной информацией Отчета считаются данные по:

- прибыли или убытку организации в целом;

- прибыли или убытку по каждому из основных видов деятельности и от прочих операций;

- источникам доходов;

- направлениям расходов.

Составление Отчета о прибыли и убытках

Отчет о прибылях и убытках — документ составляемый бухгалтерией предприятия согласно принятым учетным правилам. Процесс составления ОПУ можно представить как своего рода документальную пирамиду. На нижнем уровне располагаются первичные бухгалтерские документы. Их больше всего, они могут быть прямо не связаны между собой, каждый документ отражает конкретные операции. Следующим уровнем будет система бухгалтерских счетов. Здесь первичные данные разделяются на категории исходя из характера отраженных процессов. Происходит сложение сумм однотипных операций, и распределение итоговых цифр по конкретным счетам. На основе счетов формируется итоговый документ, а именно — Отчет о прибылях и убытках. Кроме обобщения и сложения, в ОПУ производится сальдирование итоговых цифр. Проще всего описать это как разность некоторых показателей. Например: конечная прибыль или убыток – результат вычитания общей суммы расходов из общей суммы доходов. Аналогично считается итог по отдельным статьям:

Последние новости:

- валовая прибыль = выручка – себестоимость — налоги, включаемые в выручку;

- прибыль от основной деятельности = выручка от основной деятельности – расходы на основную деятельность;

- чистая прибыль = прибыль до уплаты налогов – налоги.

Такие расчеты могут производиться и по другим статьям Отчета в зависимости от требований к учету.

Методика составления ОПУ определяется, первую очередь, спецификой деятельности организации. Это выражается в детализации данных по значимым для предприятия аспектам, обобщении малозначительных моментов и удалении из отчета разделов, не содержащих информации.

Анализ и использование данных ОПУ

Чтобы лучше понять значение ОПУ, следует выяснить, для кого этот документ составляется. Его первым «получателем» оказывается руководство предприятия. Оно, безусловно, имеет более подробную информацию о всех нюансах деятельности, но в отчете может увидеть выраженный в цифрах итог.

ОПУ становится объектом пристального изучения налоговых, а иногда и других, контролирующих органов. Здесь Отчет сравнивается с налоговыми декларациями и другими документами на предмет соответствия величины налогооблагаемой базы, правильности ведения учета и поиска прочих оснований для назначения штрафов и дополнительных платежей.

ОПУ рекомендуется к прочтению существующими и потенциальными инвесторами предприятия, т.к. именно этот документ позволяет судить об эффективности размещения вложений. Предприятия, заинтересованные в привлечении инвестиций сами стремятся к публикации ОПУ, например в сети Интернет.

Данные ОПУ изучаются органами государственной статистики. На основе информации предприятий составляются документы более высокого порядка, по регионам, отраслям и стране в целом.

Анализ Отчета о прибылях и убытках обычно отнимает заметно меньше времени и сил, чем его составление. Однако, решения о дальнейшей деятельности, а иногда и о существовании, предприятия принимается на основании анализа Отчета.

ОПУ в РБ

Составление и использование Отчета о прибылях и убытках в Республике Беларусь регулируется законодательно. Во-первых – составление ОПУ обязательно для организаций применяющих общую систему налогообложения, во-вторых – установлена единая форма ОПУ, в-третьих — определен список организаций получающих ОПУ и сроки подачи Отчетов.

При составлении ОПУ необходимо руководствоваться положениями Закона Республики Беларусь № 57 Т 12 июля 2013 года «О бухгалтерском учете и отчетности» и другими нормативными документами.

Процесс составления ОПУ заканчивается заполнением разделов в «Приложении №2» к Постановлению Министерства Финансов Республики Беларусь №111 от 31 октября 2011 года. В Главе 3 этого постановления даются конкретные указания касательно Отчета.

Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего за отчетным.

Перед первым составлением ОПУ бухгалтеру можно посоветовать обращаться за советом на специализированные сайты и проконсультироваться в налоговой инспекции.

Ниже предлагаем к ознакомлению установленную форму Отчета о прибыли и убытках:

Отчет о прибылях и убытках

Утвержден постановлением Минфина 12 декабря 2016 г. № 104

Отчет о прибылях и убытках

за _______________ 20__ г.

Учимся составлять ОПУ – отчёт о прибылях и убытках

Чтобы компания эффективно развивалась, нужно знать, сколько она на самом деле зарабатывает. Где теряет средства, если прибыль по итогам оказывается недостаточной, а с чего наоборот зарабатывает. В идеале, анализируя доходы и расходы, можно не только сэкономить деньги, но и найти резервные возможности для увеличения прибыли.

57K открытий

5 репостов

Для этого и есть ОПиУ.

ОПиУ – форма отчётности о прибылях и убытках, позволяющая посмотреть на компанию в какой-то период. То есть вы, как пользователь отчётности, видите сколько всего было в компании доходов и расходов за месяц/квартал/год.

Высшая математика для чайников

На первый взгляд суть поймёт любой дурак – ну вон тебе выручка, вот дальше расходы, итог чистая прибыль или не дай бог убыток. Ну и чего тут?

Это ошибочный подход.

Во-первых, ОПиУ фиксирует не движение денег как таковое, а движение обязательств. Иными словами, мы вписываем в отчётность не когда деньги пришли, а когда мы сделали то, за что они пришли. Или наоборот — когда нам оказали услугу или отгрузили товар.

Во-вторых, данный отчёт имеет определённую логику, так как начинается он строго от выручки и спускается через определенные типы расходов к главному – чистой прибыли или убытку.

Вот только чтобы ОПиУ правильно работал, нужно так же правильно классифицировать и полностью вносить все обязательства, которые проходят через вашу компанию. Иначе на выходе может получиться, что завод по производству зубочисток производит опилки (дополнительный доход), а клининговая компания моет без мыла и тряпки (забыли включить в себестоимость).

В общем, давайте составлять ОПиУ правильно.

Структура отчета

Остановимся на иерархии финансов подробно, так как это важный момент для понимания отчёта.

1. Основные доходы и расходы

С них начинается таблица ОПиУ. Они включают два простых пункта — выручку и себестоимость.

Выручка. Ее ставим на первое место. Это весь ваш доход от вашей основной деятельности. Если компания занимается несколькими видами бизнесов, которые являются для неё определяющими, то значит от них всех. Ниже мы разберём подробнее, что является основным доходом, а что нет.

Себестоимость. Данный расход включает в себя все прямые расходы по основному виду деятельности. Те расходы, которые напрямую зависят от количества проданных/произведенных товаров или оказанных услуг и без которых невозможно осуществление основной деятельности.

То есть, если у вас розничный оффлайн ритейл, то это аренда магазина, зарплата продавцам и консультантам, стоимость закупки товаров и так далее.

По итогам расчета себестоимости и вычета ее из выручки получаем первую значимую веху в ОПиУ — валовую прибыль.

Выручка – себестоимость = валовая прибыль.

2. Операционные расходы

Сюда входят траты на основную деятельность, которые нельзя вписать в себестоимость. Это могут быть, например, средства, потраченные на рекламу или на консультацию стороннего юриста. Сюда не входят налоги и выплаты по процентам кредитов и займов, их мы вынесем отдельно.

Операционные расходы представлены двумя категориями:

Коммерческие. Включают представительские расходы, нацеленные на привлечение клиента и поддержание бренда, а также на маркетинг и тому подобное.

Управленческие. Сюда входят зарплаты бухгалтеров, юристов, директоров, других специалистов, которые не участвуют в производстве основного продукта, а также аренда помещений, услуги почтовой службы, закупки офисной мебели и канцелярии, корпоративы и так далее вплоть до тортика Татьяне Васильевне. 60 лет как никак, давайте поздравим, коллеги…

Строго говоря, операционные расходы опциональны – их может в компании и не быть. Но всё же это редкость, потому что даже у самой мелкого бизнеса должен быть хотя бы один человек или аутсорс ведения учёта – это уже управленческий расход. Так же как любая мало-мальская плата за рекламу в соц. сетях или на площадках – коммерческий.

После вычета операционных расходов получаем операционную прибыль.

Валовая прибыль – операционные расходы = операционная прибыль.

3. Прочие доходы и расходы, налоги, амортизация и проценты

Прочие доходы. Вот мы и добрались до них. Это приятный момент для любой компании, тут главное не перепутать стороннюю выручку с основной. Какими могут прочие доходы? Официально это будут все те виды деятельности, которые не внесены в ваше свидетельство ЕГРЮЛ, однако по такому критерию немногие из малого бизнеса смогут грамотно разнести в отчётности данные поступления. Так что давайте лучше на примерах:

— Продали какое-то имущество;

— Сдали в аренду ненужное помещение или комнату в нём;

— Получили от кого-то на аутсорсе совсем мелкие суммы для сторонних задач;

— Финансовая деятельность — проценты по депозитам, курсовые разницы и так далее;

Прочие расходы. По своей экономической сути схожи с доходами, только со знаком минус. Это также могут быть проценты (только теперь это, скажем, процент на полученные вами кредиты и займы), курсовые разницы не в вашу пользу и так далее.

Отмечаем важный аспект – когда доходы и расходы по экономической сути одинаковы, то их правильнее свернуть. Это удобнее воспринимать и по сути логично. Как правило, речь о курсовых разницах. То есть если у вас в месяце было 10 рублей потерь от курса и 20 рублей выгоды, в отчётности отразите только 10 рублей выгоды.

Налоги. Сюда идёт отражение уплаченной суммы налога в соответствии с той системой налогообложения, которая используется. Отметим еще, что сюда не входят косвенные налоги (НДС) и сторонние налоги (торговый сбор, налог на имущество), это относится только к налогу на прибыль.

Амортизация. Перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа.

Чтобы было проще, обратимся к примеру.

Компания «Почки-цветочки» приобрела партию ноутбуков в офис, общей стоимостью 500.000 рублей, и поставила эти ноутбуки на баланс компании (про Баланс смотри предыдущую статью). В ОДДС пойдет общая сумма траты, а в ОПиУ мы будем делить ее на планируемый срок использования этих ноутбуков. К примеру, этот срок составляет 2 года — 24 месяца. Тогда в месяц в ОПиУ мы будем списывать по 20.833 рубля на амортизацию.

Примечание: амортизация используется только на основные средства и активы, находящиеся в Балансе компании.

Проценты по кредиту. Стоит объяснять? Сюда вносим исключительно проценты, которые компания платит по своим обязательствам. Тело долга в ОПиУ не учитывается.

Итог: операционная прибыль – прочие доходы и расходы, амортизация, налоги и проценты по кредиту = чистая прибыль.

Просто было на бумаге.

Порой класс расходов сложно определить. Так, например, маркетинговые расходы на анализ рынка продуктов и построение моделей спроса-предложения – это коммерческие траты или себестоимость?

Ответ всё же таков – это коммерческий расход, так как коммерческий расход по своей сути и нацелен на то, чтобы увеличить ваши доходы или сократить основные расходы в будущем. Однако по данному примеру вы можете понять, что бывают неоднозначные ситуации.

Чтобы упростить задачу классификации доходов на главные и побочные, удобно поставить вопрос таким образом: можете ли вы поместить данную услугу на рекламный баннер? Если нет, то доход лучше отнести к категории прочих. Так мы можем понять, к примеру, что завод по производству зубочисток не производит опилки, а ЖЭК не занимается сдачей подвальных и полуподвальных помещений внаём, но тем не менее может получать с этого побочный доход.

Побочный доход — приятный бонус, нерегулярное или непроизводственное поступление, на которое не стоит рассчитывать в профессиональной деятельности компании. Понимание этого и верное отражение в отчётности поможет вашему бизнесу избежать банкротства. И, напротив, станет спасательным кругом в сложный период, если вы будете обращать внимание на эту графу.

Важный аспект анализа

Мы неспроста посвятили в этой статье много внимания структуре отчёта, потому что именно по ней можно понять главное:

1) не тратятся ли в компании деньги на ненужные вещи

2) не тратятся ли в компании на нужные вещи деньги в ненужном объёме

Для этого нам помогают показатели рентабельности по каждому виду прибыли. Важно оценивать их в динамике, чтобы следить за тем, как развивается компания.

Например, если из месяца в месяц падает показатель рентабельности по валовой прибыли при сохранении рентабельности по чистой, то это значит, что выполнение наших обязательств по основной деятельности становится все дороже и дороже. Может, поставщик планомерно увеличивает стоимость закупки, или мы наняли дополнительный персонал, который пока что не влияет на прибыль. Все это помогает нам принимать верные управленческие решения и оставаться на плаву.

Маржинальная прибыль во второй месяц больше, чем в первый, но рентабельность немного упала. Смотрим выше и видим, что себестоимость выросла почти на 100 тысяч. Тут собака и зарыта

Соблюдайте периоды

Периодичность данных отчётов может быть любой, и сперва может показаться, что чем чаще они, тем лучше. Однако это не так.

Если у вас будет ежедневный ОПиУ, то ввиду слишком маленького периода вы можете не заметить ключевых ошибок. Тут работают большие числа.

Рекомендуемые периоды такие: месяц, квартал, год. Хорошо, если отчёты будут регулярными, тогда их будет легче сравнивать между собой.

Как читать эту карту диагноза беглым взглядом? Всё просто: если суммы расходов в таблице не идут в порядке уменьшения и между ними нет существенной пропорции, то либо что-то в компании не так, либо учёт составлен некорректно. А некорректный учёт ведёт к некорректным решениям. А они, в свою очередь, ведут к тому, что в ОПиУ будет нечего считать, ведь компания обанкротится. Так, конечно, проще, но намного грустнее.

Автор — Даниил Лабанович

Редактор — Наталья Воденникова

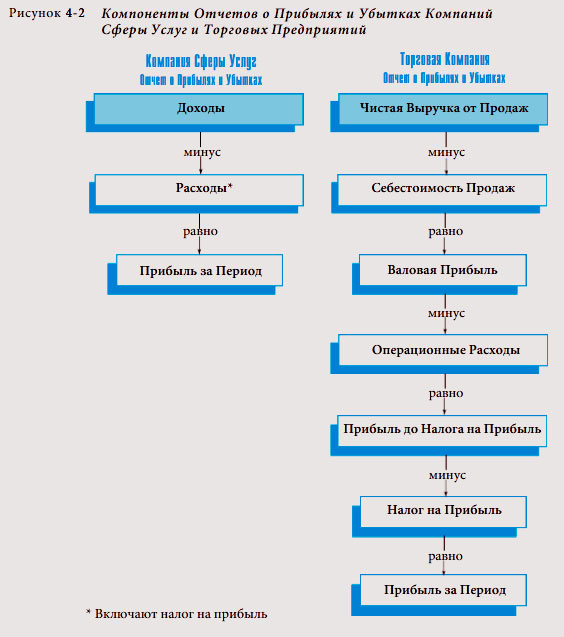

Отчет о прибылях и убытках торгового предприятия

Компаниям сферы услуг, для управленческого учета нужен только простой отчет о прибылях и убытках. Для них, как показано на рисунке 4-2 , прибыль за период — это разница между доходами и расходами.

Торговым же компаниям, так как они покупают и продают запасы, необходим более сложный отчет о прибылях и убытках. Как показано на рисунке 4-2 , отчет о прибылях и убытках торгового предприятия состоит из четырех основных частей: (1) чистые продажи, (2) себестоимость проданных товаров, (3) операционные расходы и (4) налоги на прибыль.

Существуют также промежуточные суммы для (1) валовой прибыли, (2) прибыли до налога на прибыль и (3) прибыли за период. Основная разница между отчетами о прибылях и убытках торгового предприятия и предприятия сферы услуг заключается в том, что торговое предприятие должно рассчитать валовую прибыль до вычета операционных расходов и налога на прибыль.

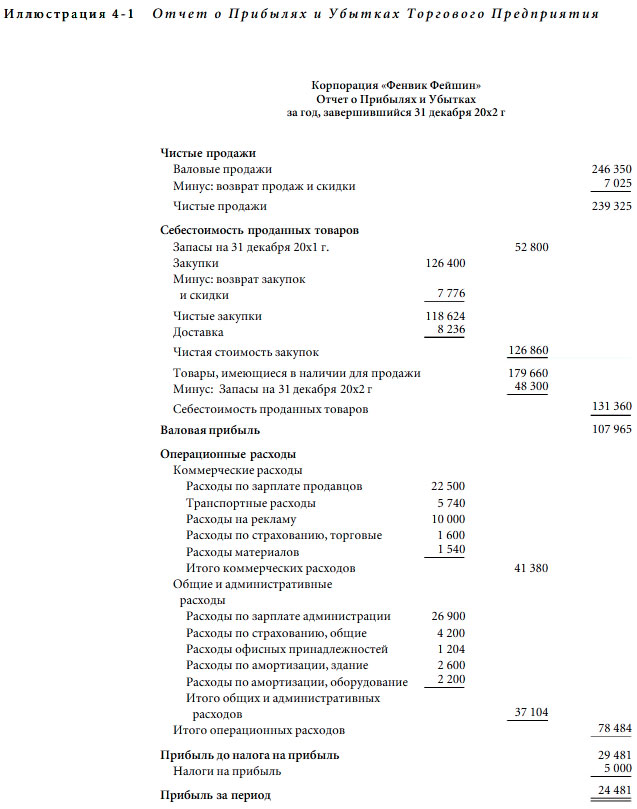

Ниже рассматривается отчет о прибылях и убытках для корпорации «Фенвик Фейшин», представленный на иллюстрации 4-1 , который будет служить примером отчета о прибылях и убытках торгового предприятия.

Чистые Продажи

Первая основная часть отчета о прибылях и убытках торгового предприятия — это чистые продажи, часто называемые просто продажами. Чистые продажи состоят из валовых поступлений от продажи товаров, или валовых продаж, за вычетом возврата продаж и любых разрешенных скидок. Валовые продажи состоят из общей суммы продаж за денежные средства и в кредит за данный учетный период. Даже если деньги не могут быть получены до следующего учетного периода, то доход признается, в соответствии с правилом признания дохода, как полученный, когда право собственности на товары переходит от продавца к покупателю в момент продажи товаров. Возврат продаж и скидки — это возврат денежных средств, записи по кредиту счета и скидки на продажную цену за дефектный или по каким-либо причинам не устраивающий покупателя полученный товар. Если покупателям предоставляются другие виды скидок (например, см. дополнительную цель 8), то они также должны быть вычтены из валовых продаж.

Руководство, инвесторы и другие лица часто используют объем и тенденцию продаж в качестве индикаторов будущего развития фирмы. Повышение уровня продаж предполагает рост; снижение уровня продаж указывает на возможность снижения будущей прибыли и другие финансовые проблемы. Для выявления тенденций часто используются сравнения объемов чистых продаж за различные учетные периоды.

Себестоимость Проданных Товаров

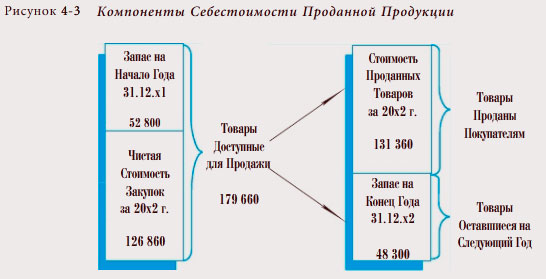

Себестоимость проданных товаров, часто просто себестоимость продаж, — это сумма, уплаченная торговым предприятием за товары, проданные в течение учетного периода, которая является второй значительной частью отчета о прибылях и убытках торгового предприятия. Метод подсчета себестоимости проданных товаров иногда бывает непонятен, потому что он принимает во внимание как запасы, имеющиеся в наличии на начало учетного периода, или запасы на начало периода, так и запасы, имеющиеся в наличии на конец учетного периода, или запасы на конец периода. Запасы на конец периода отражаются в бухгалтерском балансе на конец учетного периода и становятся запасами на начало следующего учетного периода.

Расчет себестоимости проданных товаров для корпорации «Фенвик Фейшин», основанный на отчете о прибылях и убытках (иллюстрация 4-1 ), представлен на рисунке 4-3 . Стоимость товаров, имеющихся в наличии для продажи в течение года является суммой двух факторов, запасов на начало периода и чистой стоимости закупок в течение года. В данном случае товары, имеющиеся в наличии для продажи, составляют 179 660 (52 800 + 126 860).

Если бы компания продала все товары, имеющиеся в наличии для продажи, в течение данного учетного периода, то себестоимость проданных товаров была бы равна себестоимости товаров, имеющихся в наличии для продажи. Однако в большинстве предприятий часть товаров останется непроданной на конец года. Эти товары, или запасы на конец периода, должны быть вычтены из себестоимости товаров, имеющихся в наличии для продажи, для определения себестоимости проданных товаров. В случае «Фенвик Фейшин» запасы на конец периода на 31 декабря 20×2 г. составили 48 300. Таким образом, себестоимость проданных товаров равна 131 360 (179 660- 48 300).

Важным компонентом раздела себестоимости проданных товаров является чистая стоимость закупок, состоящая из чистых закупок и транспортных расходов на их доставку. Чистые закупки равны совокупным закупкам за минусом таких статей, как возврат закупок и любые разрешенные поставщиком скидки, например, за досрочную оплату (см. дополнительную цель 8). Так как плата за перевозку (или транспортировку) закупленных товаров является необходимыми затратами для получения товаров для продажи, то сумма таких затрат прибавляется к чистым закупкам для получения чистой стоимости закупок.

Несмотря на то, что информация по валовой прибыли является очень важной для управления прибыльностью, во многих странах не требуется раскрывать такую информацию для инвесторов и иных внешних пользователей. Однако растущее число компаний признают ценность таких раскрытий для пользователей (швейцарская компания «Роче», например) и раскрывают эту информацию добровольно.

Валовая Прибыль

Другим основным компонентом отчета о прибылях и убытках торгового предприятия является валовая прибыль — разница между чистыми продажами и себестоимостью проданных товаров. Для того чтобы преуспевать, торговые предприятия должны продавать товары по цене, превышающей их себестоимость, то есть валовая прибыль должна быть достаточной для оплаты операционных расходов и обеспечения соответствующей прибыли после уплаты налогов на прибыль. Менеджмент заинтересован как в объеме, так и в проценте валовой прибыли. Процент валовой прибыли рассчитывается путем деления валовой прибыли на сумму чистых продаж. В случае «Фенвие Фейшин» сумма валовой прибыли составляет 107 965, а процент валовой прибыли — 45,1% (107 965 / 239 325). Эта информация полезна при планировании хозяйственной деятельности. Например, руководство может попробовать увеличить объем совокупных продаж, снизив продажные цены. Эта стратегия уменьшает процент валовой прибыли, но она будет работать только в том случае, если общее количество проданных товаров увеличится достаточно для повышения абсолютной величины валовой прибыли. С другой стороны, руководство может решить поддерживать высокий уровень валовой прибыли от продаж и попытаться увеличить продажи и абсолютную величину валовой прибыли путем увеличения операционных расходов, таких как расходы на рекламу. Могут быть испробованы и другие стратегии для увеличения валовой прибыли от продаж, такие как снижение себестоимости проданных товаров путем использования усовершенствованных методов закупки товаров.

Операционные Расходы

Третью основную часть отчета о прибылях и убытках торгового предприятия составляют операционные расходы, которыми являются все расходы по ведению хозяйственной деятельности, кроме себестоимости проданных товаров. Они схожи с расходами компании сферы услуг. Обычно операционные расходы группируют по категориям, таким как коммерческие и общие расходы и административные расходы. Торговые расходы включают расходы по хранению и подготовке товаров к продаже; расходы по демонстрированию, рекламе и иным мероприятиям, содействующим продаже товаров; осуществлению продаж и доставке товаров покупателю, если продавец оплачивает стоимость доставки. Последние перечисленные расходы часто называют расходами по перевозке проданных товаров. В общие и административные расходы входят общие офисные расходы, которые включают расходы, относящиеся ко всей деятельности. Хотя общие расходы по размещению, такие как расходы на аренду, страхование, электричество часто классифицируются как общие и административные расходы, они также могут распределяться между торговыми и общими и административными категориями. Тщательное планирование и контроль над операционными расходами могут увеличить прибыльность компании.

Прибыль до Налога на Прибыль

Прибыль до налога на прибыль — разница между валовой прибылью и операционными расходами. Она является важным показателем прибыльности, потому что указывает, сколько прибыли заработало предприятие в результате своей деятельности. Прибыль до налога на прибыль также называют операционной прибылью или прибылью от операционной деятельности, потому что она представляет прибыль от обычной или основной хозяйственной деятельности компании. Так как налоговые ставки компаний могут отличаться, прибыль до налога на прибыль часто используется для сравнения прибыльности двух или более компаний либо подразделений внутри компаний.

Налоги на Прибыль

Четвертым основным компонентом отчета о прибылях и убытках торгового предприятия являются налоги на прибыль. Они указываются отдельно в отчете о прибылях и убытках, потому что устанавливаются законом и, следовательно, менее подвержены контролю руководства предприятия, чем другие статьи.

Прибыль за период

Прибыль за период — итоговая цифра или «нижняя строка» в отчете о прибылях и убытках, — это сумма, остающаяся после вычета операционных расходов и налогов на прибыль из суммы валовой прибыли. Это важный показатель результатов деятельности, потому что он представляет сумму прибыли предприятия, начисляемую акционерам. Это та сумма, которая добавляется к нераспределенной прибыли от всех видов хозяйственной деятельности, приносящих прибыль, в течение года. Как менеджмент, так и инвесторы часто используют показатель прибыли за период для того, чтобы оценить, насколько успешно действовало предприятие за последний учетный период.

Отчёт о прибылях и убытках на примерах. Что в него входит и как составлять? Бонус: шаблон

Каждый собственник хочет, чтобы его бизнес приносил стабильный доход. Для оценки заработка и финансового положения компании используются различные методы, которые удобно сведены в управленческом учёте. В этом материале поговорим про два правила составления отчёта о прибылях и убытках, а также про расходы и прибыли, которые в нём учитываются.

Автор: Юрий Кузьменков, финансовый директор с 20-летним стажем.

Отчёт о прибылях и убытках (ОПиУ) раскрывает ключевые финансовые показатели предприятия: выручка, себестоимость продаж, коммерческие и управленческие расходы, прочие доходы и затраты, а также итоговый финансовый результат.

ОПиУ представляет собой таблицу, которую можно сделать в Excel и Google Таблицах или в специализированных сервисах.

Что надо знать об ОПиУ?

Сперва нужно запомнить, что отчёт о прибылях и убытках собирается по методу начисления, в отличие от отчёта о движении денежных средств, который формируется по кассовому методу.

Это означает, что доходы и расходы учитываются не тогда, когда пришли и ушли деньги, а тогда, когда операции были фактически осуществлены. Рассмотрим два примера.

У компании № 1 денежный поток положительный и поступления на счёт значительно превышают выбытия.

Деньги у неё есть, но компания убыточная. Предприятие активно собирает предоплату за планируемый к поставке товар, из-за чего растёт кредиторская задолженность. На счёт идут инерционные поступления за работу от предыдущих периодов.

Если сравнить компанию с судном, то это будет ситуация, когда рыба в трюм поступает, но капитан постоянно отодвигает время обеда. Он радуется добыче, но не знает, что прожорливые моряки во время обеда съедят не только всю пойманную рыбу, но и прикормку. А ведь ещё надо думать, чем кормить корабельного кота.

У компании № 2, где денежный поток отрицательный, счёт постоянно сокращается.

Денег нет, но предприятие прибыльное. Такое бывает, например, при работе с государственными корпорациями. Они делают заказы, но оплата происходит со значительным опозданием. В итоге растёт дебиторская задолженность.

Например, судно только вышло в море и сразу наткнулось на большой косяк. Команда заполнила трюмы наполовину. Возвращаться в порт нет смысла, а идти с грузом уже тяжело. В этот момент «пустой» корабль предлагает: «Давайте вы мне сгрузите всё что есть, а как будем в порту — я вам отдам большую часть выручки». Когда приходит время возвращаться, оказывается, что трюм заполнен лишь на треть, а команда голодная. По итогу рыбы вроде и нет, но на берегу ждёт прибыль.

Обе истории показывают, что в отчёт о прибылях и убытках попадают только те операции, которые были осуществлены по итогу работы. В примере с судном, когда оно пришло в порт, капитан продал весь улов и заплатил за услуги команды или получил деньги от коллеги.

Два правила составления ОПиУ

После того как в компании упорядочили денежные потоки, можно собирать ОПиУ. При этом существует два основных правила при составлении такого отчёта.

Правило № 1. Отчёт формируется без НДС

Налог на добавленную стоимость (НДС) в ОПиУ не считают. Такой налог называют сквозным, потому что его оплачивает клиент, а не организация. Соответственно включать его в ОПиУ бессмысленно.

Концепция добавленной стоимости

Команда ловит рыбу и продает её. Этот процесс имеет свою себестоимость: судно, снасти и условно бесплатный труд рыбаков. Если всё это купить, выловить рыбу и продать, в остатке окажется ноль. Чтобы остаться в плюсе, к стоимости рыбы надо прибавить наценку.

В это время государство говорит компании: «Мы вас охраняем и создаём условия труда. Платите за то, что вы зарабатываете». Соглашаясь, капитан решает отдавать часть заработанного сверх себестоимости. Однако государство не может контролировать себестоимость и добавленную стоимость, поэтому говорит: «Себестоимость для нас будет равна нулю, а всё остальное — это добавленная стоимость». Капитан соглашается, но перекладывает на клиента оплату того, что у него потребует государство.

Когда клиент заплатил компании за работу 120 рублей, это не значит, что команда заработала именно 120 рублей. Она получила 100 рублей, а условные 20 рублей ушли на НДС. Только клиент об этом не знает, налог просто включается цену, и компания платит его самостоятельно.

Чтобы правильно посчитать, насколько эффективно организация сработала и какими средствами может распоряжаться, необходимо учитывать реальные доходы и расходы. Без учёта сквозных агентских расходов, то есть без НДС. Это второй по важности пункт, который следует запомнить после использования метода начисления.

Правило № 2. В отчёте учитываются только исполненные обязательства

Ещё один важный пункт для составления ОПиУ — прибыль или убыток у компании возникает ровно в тот момент, когда организация выполнила свои обязательства.

Например, если у судна трюм забит рыбой, это не значит, что у команды есть прибыль. Она появится, когда лодка придёт в порт, и улов продадут.

Аналогичная ситуация с промежуточными расходами. Чтобы понять, чем обернётся закупка снастей для нового рейса, нужно после прихода в порт сложить все доходы и расходы. Разница покажет, чем стала покупка инструментов — прибылью или убытком.

Узнать об этом без окончательного результата невозможно. Поэтому убыток нельзя признавать до фиксации результата, например, до возвращения в порт, продажи улова и расчёта с командой.

Структура ОПиУ

Отчёт о прибылях и убытках представляет собой таблицу, которая состоит из перечня показателей, в сумме они дают итоговый финансовый результат — чистую прибыль или убыток.

Основные показатели компании идут в самом начале: выручка, себестоимость продаж, коммерческие, управленческие и прочие расходы.

Затем следуют показатели других доходов и расходов, например, проценты к получению и уплате, которые в сумме составляют параметр «Прибыль (убыток) до налогообложения». После вычета налога на прибыль и других обязательств получается итоговый финансовый результат — чистая прибыль или убыток за период.

Простыми словами — отчёт делится на две части: доходы и расходы. При этом ОПиУ содержит показатели за определённый период с нарастающим итогом с начала года. Обычно его собирают сначала за первый квартал, затем за полугодие, далее — девять месяцев, и в итоге за год. Но может быть и чаще — зависит от компании. Вы можете воспользоваться шаблоном ОПиУ в Google Таблицах, который мы подготовили. Также посмотрите, как выглядит ОПиУ в сервисе «Финансист».

Какие расходы у компании бывают?

С выручкой все просто — компания практически всегда знает, от кого и за что пришли деньги. Однако расходы не всегда можно соотнести с тем или иным направлением работы команды.Рассмотрим на примерах несколько способов классификации расходов.

Прямые и косвенные

Снасти «потерял» рыбак Вася — это прямые расходы. Если снасти потеряла бригада вместе с Васей — это будут косвенные издержки, поскольку невозможно точно сказать, сколько потерял Вася.

Переменные и постоянные

Чем больше траулер ловит рыбы, тем больше её съедают чайки — это переменные расходы. Однако табак для трубки боцмана никак не зависит от улова, значит, это постоянные траты.

Общепроизводственные и административные

Траты, которые влияют на производство, являются общепроизводственными. Например, покупка сетей, снастей и табака для боцмана. В то же время капитан непосредственно рыбу не ловит. Его зарплата — это административные издержки.

Коммерческие

Такие расходы относятся к процессу продажи и привлечения клиентов. Например, это будет корм для кота — символа корабля, которого все хотят погладить. Люди подходят и заодно спрашивают про рыбу.

Какие доходы у компании бывают?

Как и расходы, прибыль предприятия также бывает разной. Рассмотрим основные виды.

Операционная прибыль

Если взять все доходы компании и вычесть из них переменные и постоянные затраты, получится операционная прибыль. Эти деньги образуются благодаря управленческим решениям. Ведь предприятие может повышать качество своих услуг и оптимизировать задачи команды.

Операционную прибыль часто называют EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization).

Чистая прибыль

Чтоб её получить, необходимо операционную прибыль очистить от налогов, переоценки, амортизации, а также процентов по выплачиваемым кредитам. Эти издержки выделены в отдельную категорию расходов, потому что они очень слабо зависят от управленческих решений.

Даже самый опытный финансовый менеджер ничего не сможет сделать, если стоимость недвижимости в собственности предприятия обвалилась — компания всё равно получит убыток. Не из-за навыков финдиректора, а потому что рынок так себя повёл.

Однако в прибыли нельзя учитывать, например, сумму за которую собственник продал автомобиль предприятия, а деньги вложил обратно в бизнес. Об активах и пассивах расскажем в следующем материале про отчёт о балансе.

Подытожим

Важно отслеживать и анализировать показатели отчёта о прибылях и убытках на регулярной основе, чтобы вовремя заметить возможные угрозы и не допустить снижения прибыли. Например, из месяца в месяц постоянные и переменные расходы растут, опережая доходы — это повод принимать управленческие решения.

Цель составления ОПиУ — не просто держать бизнес на плаву, но и увеличить прибыль.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

- #отчетность

- #отчет о прибылях и убытках

- #шаблоны форм

- #управленческая отчетность

- #ОПиУ