Потребительский кредит «Просто в Online»

ОАО «Сбер Банк» (далее — Банк) использует файлы «cookie» с целью повышения эффективности работы с веб-сайтом Банка, персонализации возможностей веб-сайта Банка под Ваши потребности и упрощения Вашего взаимодействия с веб-сайтом Банка во время будущих сессий.

Если Вы не хотите использовать файлы «cookie» рекомендуем Вам изменить настройки Вашего браузера или прекратить работу с веб-сайтом Банка.

© 1993—2023 ОАО «Сбер Банк»

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Досрочное погашение кредита в Сбербанке

Полное погашение

Частичное погашение кредита в Сбербанке

Процедура досрочного погашения

Способы оплаты

В каком случае досрочно погасить кредит Сбербанка не получится?

Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Досрочное погашение кредита в Сбербанке

В Гражданском кодексе Российской Федерации осенью 2011 года произошли существенные изменения, о которых следует знать каждому человеку, имеющему кредит.

В Гражданском кодексе Российской Федерации осенью 2011 года произошли существенные изменения, о которых следует знать каждому человеку, имеющему кредит. В статье 809 и 810 ч.2 ГК РФ сказано о том, что за досрочное погашение основного долга по различным типам кредитов банк не имеет права брать комиссию у клиента. Данное правило действительно также для тех договоров кредитования, которые были подписаны и до 2011 года (в первую очередь, ипотечных договоров).

Схема досрочного погашения или частичного досрочного погашения кредита в Сбербанке отличается сравнительной простотой. Каждый клиент Сбербанка, имея такую возможность, может погасить кредит досрочно в любое удобное для него время, сэкономив собственные денежные средства на оплату процентов банку!

Калькулятор досрочного погашения кредита Сбербанк онлайн

Использование размещённого на сайте калькулятора позволит вам оперативно рассчитать, насколько изменятся основные параметры вашего кредита в том случае, если вы решите погасить его досрочно. В калькуляторе необходимо указать следующие данные: когда был оформлен кредит (месяц и год), какова была общая сумма кредита изначально, под какую процентную ставку и на какой срок он брался, какие типы платежей используются для погашения (аннуитетные или дифференцированные), когда и какую сумму кредита вы хотите погасить досрочно.

После автоматического подсчёта калькулятор покажет вам, какая сумма долга останется после досрочного погашения (если кредит гасится частично), как изменится размер ежемесячного платежа после досрочного погашения, и какую сумму средств вы сможете сэкономить за счёт уменьшения количества платежей.

Досрочное частичное погашение потребительского кредита Сбербанк

Погасить потребительский кредит частично в Сбербанке возможно разными способами. Всё зависит от того, какой способ погашения кредита вами был выбран изначально. Если речь идёт про дифференцированные платежи, вам достаточно будет направить деньги на погашение основного долга удобным для вас способом: через банковскую карту, денежным переводом, наличными и пр. Списание погашенных средств осуществляется банком в день, когда по графику вы должны погашать кредит. Дополнительно обращаться в банк нет необходимости.

Если вы погашаете кредит аннуитетными платежами, частичная досрочная оплата основного долга будет происходить следующим образом:

- необходимо обеспечить нужное количество средств на счёте, с которого впоследствии будут списаны средства на погашение задолженности;

- в день предстоящего по графику платежа в банке согласовывается новый график ежемесячной оплаты кредита.

Частично-досрочное погашение кредита в Сбербанке

Ипотечные кредиты в Сбербанке при частичном досрочном платеже погашаются способом, аналогичным для оплаты кредитов с аннуитетной системой платежей. Обратите внимание, что у банка нет минимального ограничения суммы для досрочного погашения. Так что вы сможете осуществлять оплату «сверх» заданной даже небольшими суммами в удобное для вас время. Таким образом, у вас будет возможность погасить ипотеку в максимально короткие для вас сроки и при этом по минимуму оплатить банковские проценты, занимаясь активным погашением основного долга.

5 непростительных ошибок при досрочном погашении кредита

С 2011 года поправки в ст. 809 и 810 ч. 2 Гражданского кодекса запретили кредиторам накладывать штрафы за возвращение займов раньше срока. Но количество неприятностей, с которыми сталкиваются клиенты банков, не уменьшается. Разбираемся, какие ошибки дорого обойдутся невнимательным заемщикам, если отдавать кредит раньше.

Поделиться

1. Не читать договор

Досрочно выплатить весь долг целиком, не читая договор, — это распространенная ошибка. Ведь в документе прописаны условия пользования кредитом, в том числе и его досрочного погашения, поэтому просто «взять и вернуть» может быть нельзя.

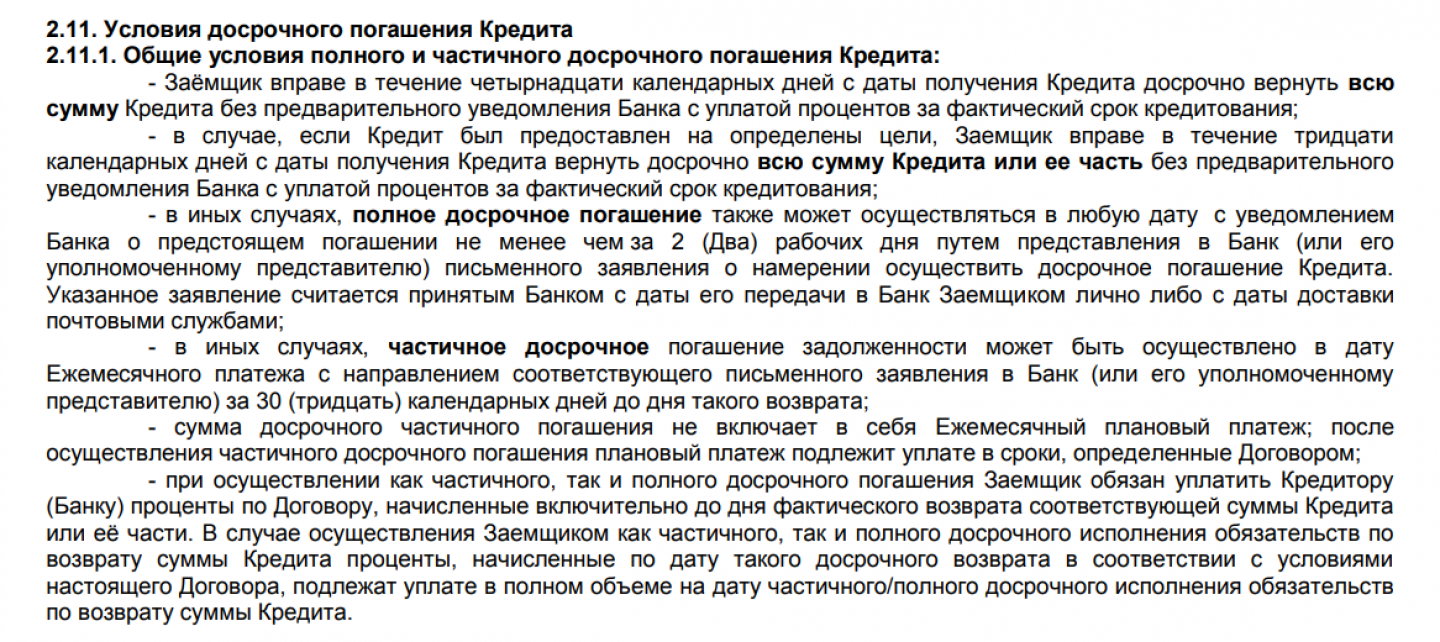

Согласно п. 2 и п. 3 ст. 11 закона «О потребительском кредите (займе)», без заблаговременного уведомления можно досрочно погасить нецелевой кредит в течение двух недель после его получения , а целевой — в течение 30 дней. В остальных ситуациях банк может установить свои правила уведомлений — главное, чтобы срок предупреждения не превышал 30 дней.

Например, чтобы полностью досрочно вернуть кредит МТС Банка, нужно написать заявление не менее чем за два рабочих дня до желаемой даты. Часть денег допускается вернуть только в дату очередного платежа с уведомлением кредитора за 30 календарных дней.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

«СберБанк» не просит клиентов уведомлять заранее о досрочном погашении, но при этом необходимо написать заявление.

2. Не рассчитывать сумму долга

Еще одна ситуация, в которую рискует попасть заемщик при полном закрытии кредита — внесение недостаточной суммы. Типичный пример: посмотрели остаток долга по графику, положили деньги на счет, написали заявление и забыли о кредите. Средств для закрытия не хватило (например, нужно было оплатить какие-то дополнительные услуги), и платежи продолжили списывать по графику и начислять проценты. В конечном итоге заемщик получает неожиданное требование кредитора погасить имеющуюся просрочку. Крайне неприятно, но проблемы можно избежать, если перед выплатой уточнить сумму у работника банка.

Желательно, чтобы вам выдали документ, где будет прописан остаток задолженности, поскольку ошибки клерков тоже не редкость.

Еще один совет — возьмите справку о закрытии кредита. Этот документ послужит доказательством, если начнут поступать претензии.

3. Не учитывать выплаченные проценты

Каждый платёж состоит из основного долга и процентов (за редким исключением вроде займов без переплат). В любом кредите весомую часть первых выплат составляют проценты. Если возвращать заем взносами в 10 000 рублей, ошибочно считать, что за шесть месяцев основной долг уменьшится на 60 000 рублей.

Пример: если взять аннуитетный кредит на три года на 250 000 рублей со ставкой 18,5%, то ежемесячный взнос составит 9101 рубль. За все время будет начислено 77 633 рубля процентов. Из них 21 886 рублей будет выплачено за первые полгода. Остаток задолженности за первые шесть месяцев уменьшится только на 32 719 рублей и составит 217 281 рубль.

С дифференцированным займом ситуация схожая, но сумма процентов будет в принципе меньше — 71 302 рубля. Также из-за более крупных траншей в начале срока долг сократится значительнее — до 208 333 рублей.

4. Игнорировать штрафные санкции

Если по кредиту допущена просрочка, начисляются штрафы. Их обязательно надо оплатить. Порядок этого процесса определяет ст. 319 ГК РФ.

Сначала списываются издержки банка или штрафы, затем — проценты и только после этого сумма основного долга.

Поэтому нельзя внести обычный платеж, рассчитывая пени оплатить позже. Действуя так, клиент спровоцирует очередное нарушение графика.

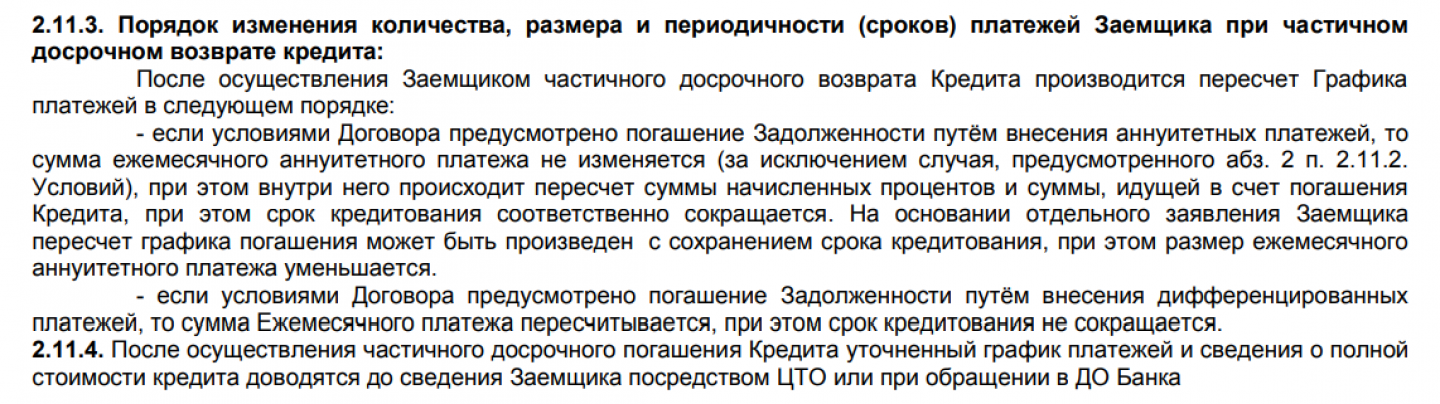

5. Не разбираться в условиях частичного досрочного погашения

Частичное досрочное погашение бывает в двух вариантах:

1. с уменьшением размера ежемесячного платежа;

2. с сокращением срока кредитования.

Первый вариант выгоднее тем, что снижает регулярную нагрузку на бюджет. Второй помогает раньше забыть о кредитных обязательствах.

Например, в «СберБанке» можно самостоятельно и без уведомления уменьшить сумму ежемесячного платежа. Чтобы сократить срок кредита, придется лично оформить заявление в отделении.

Другой порядок практикует «МТС Банк». Здесь частичное погашение нецелевого кредита с аннуитетными платежами влечет сокращение срока выплат. Для уменьшения величины взноса потребуется отдельное заявление.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

Как погасить долг правильно

- При оформлении кредита узнайте возможные способы закрыть его раньше. Особые ограничения, необходимость уведомлять банк — спрашивайте обо всем.

- Уменьшить срок кредита, как правило, более выгодно, чем размер ежемесячных траншей. Пример: кредит 1 млн рублей на 5 лет под 10%. Через полгода внесено 100 000. При уменьшении срока экономия составит порядка 53 000 рублей, при снижении платежа — всего 25 000.

- Если в кредитном договоре не указано, когда необходимо уведомить банк о погашении, значит, нужно ориентироваться на 30 календарных дней. Это прописано в ч. 4 ст. 11 Федерального закона «О потребительском кредите».

- Сохраняйте все документы о кредите.

- Если при оформлении кредита покупали страховку, можно попробовать вернуть часть страховой премии. Возможность возврата зависит от пунктов в договорах.

Реклама от партнера

- 1. Не читать договор

- 2. Не рассчитывать сумму долга

- 3. Не учитывать выплаченные проценты

- 4. Игнорировать штрафные санкции

- 5. Не разбираться в условиях частичного досрочного погашения

- Как погасить долг правильно