Как работает налоговый мониторинг в 2023 году

Что такое налоговый мониторинг, как и для чего он проводится, каковы результаты и другие ответы — в материале “Ъ”.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Олег Харсеев, Коммерсантъ

Налоговый мониторинг (НМ) — система, по которой организация предоставляет Федеральной налоговой службе (ФНС) доступ в режиме онлайн к данным бухгалтерского и налогового учета, а инспекторы контролируют правильность начисления и уплаты налогов.

Эта форма налогового контроля появилась в России в 2016 году. До сих пор это было доступно только крупным налогоплательщикам, но с 2021 года к мониторингу смогли присоединиться и некоторые представители среднего бизнеса. Основным отличием НМ от иных форм налогового контроля является то, что его применение сторонами возможно исключительно на добровольной основе.

Количество крупнейших налогоплательщиков, выбравших этот механизм взаимодействия, выросло с семи компаний в 2016 году до 209 организаций в 2021 году.

Как и для чего он проводится

Суть режима заключается в том, что инспекторы больше не проводят выездные и камеральные проверки. Вместо этого они получают удаленный доступ к информационным системам организации, чтобы просматривать бухгалтерскую и налоговую отчетность.

НМ стал важным этапом цифровизации органов государственного контроля. Теперь ФНС достаточно наблюдать за процессами с помощью определенного алгоритма и обращать пристальное внимание только на те операции, которые выглядят подозрительными.

Порядок проведения мониторинга регламентирован Налоговым кодексом РФ. Чтобы участвовать в НМ, необходимо подать заявление в инспекцию ФНС по месту регистрации организации. Кроме того, компания должна представить для проверки документы, подтверждающие ее готовность для перехода к режиму.

Как правило, компания подает заявку на участие в мониторинге в течение календарного года: с 1 января по 31 декабря. Инспекция обязана завершить его до 1 октября следующего года.

Например, если в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года, налоговая в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и представить все необходимые документы.

Если организация нарушает регламент взаимодействия, не представляет документы или сообщает недостоверные сведения, мониторинг может быть прекращен досрочно. Инспекция ФНС письменно сообщит об этом организации в течение десяти рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Мониторинг проводится налоговой инспекцией на ее территории на основе деклараций и учетных данных из базы, к которой организация предоставляет доступ.

Налоговики имеют право:

— требовать документы, информацию по расчетам и уплате налогов, сборов, страховых взносов;

— запрашивать устные и письменные пояснения;

— привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

— в бумажном виде, через уполномоченного представителя или по почте;

— в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов организации отводится десять дней, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

В случае обнаружения ошибок и недочетов инспекторы отправляют организации мотивированное мнение. Это можно сделать до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков. Если есть, нужно направить их в течение месяца, чтобы их переслали в ФНС РФ для проведения взаимосогласительной процедуры. Мнение налоговой могут либо изменить, либо оставить в силе и обязать исполнить.

Также сама организация может запросить мотивированное мнение налоговиков, если в чем-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики фиксируют несоответствия по исчислению или уплате налогов и сборов, они отправляют мотивированное мнение в течение пяти рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции.

Если у организации остались неисполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

Плюсы и минусы налогового мониторинга

— Организация, работающая по НМ, показывать открытость к сотрудничеству с налоговыми органами, получает репутационное преимущество.

— Налоговое мнение позволяет сразу узнать о нарушениях и оперативно исправить их без штрафов и пени.

— Налоговое мнение помогает усовершенствовать систему отчетов и выплаты средств в пользу государства. В рамках мониторинга компания и налоговая инспекция совместно проводят комплексный анализ рисков.

— Вступление в НМ сокращает затраты компании на сопровождение мероприятий налогового контроля.

— Для участников налогового мониторинга действует особый порядок возмещения НДС и акцизов из бюджета по аналогии с заявительным порядком, но без банковских гарантий и поручительств.

— В период проведения мониторинга участники могут оперативно согласовывать позицию по налогообложению планируемых сделок и получать мотивированное мнение налогового специалиста до заключения спорной сделки.

— Сложность технического доступа к системе.

— Риск утечки информации.

Филипп Тупоносов, гендиректор компании «Глобалтехэкспорт»:

«Чтобы участвовать в налоговом мониторинге, необходимо соответствовать ряду серьезных критериев. Во-первых, общий объем уплаченных налогов должен превышать 100 млн руб. Сюда входят все виды налогов: на прибыль, НДПИ, НДФЛ, НДС, всевозможные акцизы и т. д. Во-вторых, доход по итогам года должен превысить 1 млрд руб. В-третьих, минимальная стоимость активов также оценивается в 1 млрд руб.

Эти требования сильно сокращают возможный состав участников: например, среди энергетических компаний это «Росатом», Интер РАО, «Татэнерго». В 2022 году к программе присоединится 131 компания, и участников станет 339. Большая часть — представители нефтегазовой отрасли. При этом соответствуют критериям, по оценке налоговой, 2311 компаний. То есть в 2022 году в системе налогового мониторинга окажется 14,7% возможного».

По словам эксперта, подключение к налоговому мониторингу сопряжено с серьезной нагрузкой на ИТ-инфраструктуру компании. Участники подключают так называемую витрину данных налогового мониторинга. Это программное обеспечение предполагает постоянный доступ налоговых органов к внутренней информационной системе компании.

«Продукт «Витрина» все время развивается. Предполагается, что ее интегрируют в АИС «Налог-3», настройку должны завершить к 1 января 2023 года. А с 2024 года ФНС и информационные системы компаний будут сообщаться только через аналитическую витрину данных или прямо в ИС организации, минуя телекоммуникационный канал. Это станет возможным, когда участники налогового мониторинга установят отдельный защищенный канал связи с помощью аппаратных средств криптозащиты информации. На перестройку компаниям дается два года»,— говорит господин Тупоносов.

Марина Колоколова; группа «Прямая речь»

- Марина Колоколова подписаться отписаться

Налоговый мониторинг как новая форма налогового контроля

Налоговый мониторинг 一 это форма контроля для крупного и среднего бизнеса, в рамках которой налоговый инспектор в режиме реального времени проверяет данные отчетности и учета через онлайн-доступ к информационным системам компании.

Налоговый мониторинг — новая форма налогового контроля. Компании-участники предоставляют инспекции онлайн-доступ к данным, на основе которых формируется налоговая и бухгалтерская отчетность. Налогоплательщик при этом освобождается от камеральных и выездных проверок.

Состав и структура раскрытия показателей регистров бухгалтерского и налогового учета организации отражаются в регламенте информационного взаимодействия (РИВ) (пп.4 п.6 ст.105.26 НК РФ).

Налоговый мониторинг выводит проверку финансовых показателей и отчетности на новый уровень 一 организация раскрывает данные, инспекторы вместо очных проверок взаимодействуют с бизнесом онлайн. Разбираем схему работы ФНС и организации в рамках новой формы контроля.

Если организация подала заявление о переходе на налоговый мониторинг до 1 сентября 2022 года, инспекция будет проверять данные компании с 1 января по 31 декабря 2023 года. Рассказываем, сколько длится проверка и надо ли продлевать участие в налоговом мониторинг.

Запрос на мотивированное мнение — инструмент для получения экспертного мнения налогового органа, который доступен только участникам налогового мониторинга. Но мотивированное мнение — это не просто совет, а позиция ИФНС, обязательная к исполнению. Расскажем об этом подробнее.

Налоговый мониторинг

Налоговый мониторинг – это новая форма налогового контроля. Контроль правильности исчисления, полноты и своевременности уплаты налогов, сборов и страховых взносов осуществляется на основе постоянно действующего удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности. Фактически налоговой предоставляется онлайн доступ к: отчетам с расшифровками, налоговым декларациям и расчетам, налоговым регистрам, первичным документам.

Чтобы в следующем году вступить в режим налогового мониторинга, организация должна до 1 июля подать:

● заявление о проведении налогового мониторинга;

● регламент информационного взаимодействия;

● сведения о взаимозависимых лицах;

● учетная политика для целей налогообложения организации;

● документы о системе внутреннего контроля.

До 1 ноября организация вместе с налоговым органом согласно разработанной дорожной карте прорабатывают регламент информационного взаимодействия, документы системы внутреннего контроля, демонстрацию и тестирование информационных систем. В результате налоговый орган выносит решение о проведении налогового мониторинга. В регламенте информационного взаимодействия отражается порядок представления налоговому органу данных и/или доступа к информационным системам организации, по выбору организации. Также указывается порядок ознакомления налогового органа с подлинниками таких документов в случае необходимости. Истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Существует несколько применяемых способов представления данных. Можно сделать специальную аналитическую витрину данных, которая будет формироваться на основе учетных данных, а также систему оперативного взаимодействия для запроса и предоставления пояснений. Можно предоставить доступ непосредственно к информационной системе. Решение БИТ.Финанс основано на предоставлении ограниченного доступа к информационной системе. Базу публикуют так, что у налогового органа есть удаленное рабочее место и постоянный доступ к базе. В качестве базы для проверки налоговым инспектором может быть как рабочая база, так и регулярно обновляемая копия базы. Копия базы может быть точной или быть созданной с некоторыми ограничениями по объектам и реквизитам. Наряду с указанием объектов и реквизитов, которые требуется выгрузить в предоставляемую базу, объем и глубина данных регулируются н астройками прав доступа .

Роль БИТ.Налоговый мониторинг дает доступ ко всей отчетности.

Регламентированные отчеты могут быть расшифрованы стандартными аналитическими отчетами. Кроме регламентированной отчетности, есть возможность сформировать все стандартные отчеты, отчеты по налоговым регистрам, по регистрам НДС, увидеть все справки-расчеты.

Роль позволяет просматривать отчеты, выполнять расшифровки вплоть до документов и их приложений. При этом отдельно весь объем документов не демонстрируется, доступ к ним возможен только как к расшифровке отчета.

Если каких-то данных будет не хватать, или возникнут вопросы и замечания в ходе проверки, то в таком случае можно воспользоваться системой взаимодействия с налоговым инспектором для запроса и предоставления пояснений .

БИТ.Финанс решает основные технические задачи: предоставление данных и взаимодействие с налоговым инспектором. Создание документации для вступления в режим налогового мониторинга и разработка собственной системы внутреннего контроля рисков нетривиальная задача, которая может потребовать привлечения других специалистов.

Система внутреннего контроля должна быть тщательно разработана каждой организацией с учетом отраслевой специфики. Определение карты рисков, разработка систем внутреннего контроля и их автоматизация, разработка регламента взаимодействия с налоговыми органами и обеспечение перехода в режим налогового мониторинга лежат за рамками простого предоставления удаленного доступа к данным. Решение этих сложных и комплексных задач мы доверяем нашим партнерам из Ernst&Young, которые имеют опыт и компетенции, чтобы помочь пройти этот путь от начала и до конца.

Если Вы заинтересованы в консультации и сотрудничестве с нашими партнерами, Вы можете ознакомиться с их письмом на нашем сайте https://bitfinance.team/ey_nalog и воспользоваться контактами для связи.

Если у Вас есть замечания и пожелания по изменению и расширению функционала предоставления данных в рамках налогового мониторинга, присылайте их на почту

- Предоставление данных

- Взаимодействие с налоговым инспектором

- Выгрузка базы

Налоговый мониторинг через доступ в систему SAP (раскрытие)

Налоговый мониторинг – это новая форма налогового контроля. Она заменяет традиционные проверки на онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности.

Я бы дал дополнительное определение налогового мониторинга – это цифровизация камеральных проверок, перевод их из разовых мероприятий в форму постоянного мониторинга деятельности предприятия. Для налогоплательщика появляется возможность управлять налоговыми рисками через мотивированное мнение налогового органа, т.е. получать предупреждения от ФНС с возможностью принять меры для устранения налогового риска.

Если говорить про прогнозы, то я бы достаточно большой долей вероятности дал бы прогноз, что к 2030 году все предприятия от средних и больше будут вынуждены вступить в налоговый мониторинг. Государство уже задало вектор движения путем изменения налогового законодательства и уменьшением порога входа в налоговый мониторинг: https://sozd.duma.gov.ru/bill/1025470-7

Существует 3 формы взаимодействия с ФНС в рамках налогового мониторинга:

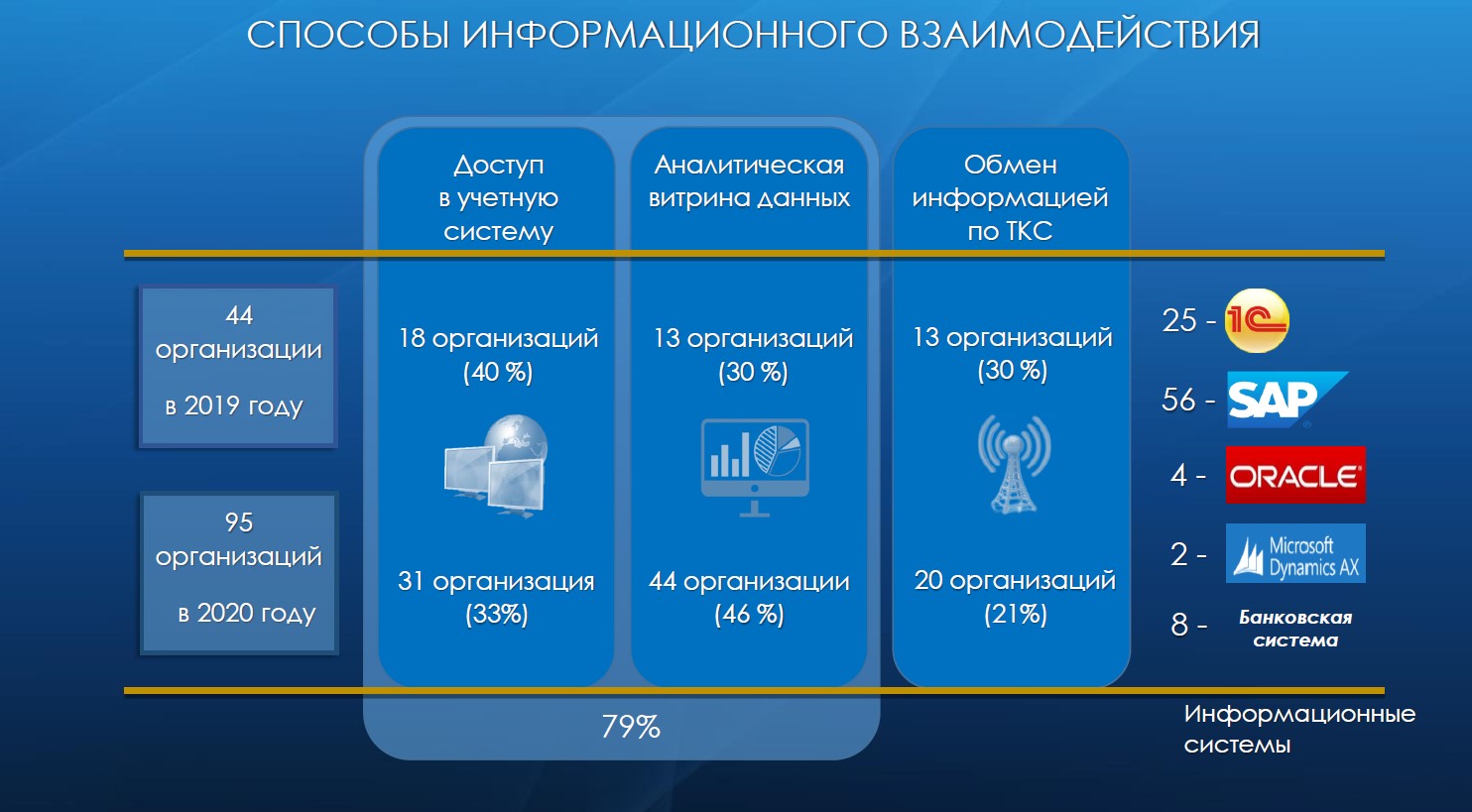

Информация из открытых источников:

Как видно из слайда, набирает популярность форма взаимодействия с ФНС на основе витрины. Существует достаточно много поставщиков «коробок» для витрины, в том числе и SAP.

В данной статье способ взаимодействия через ТКС рассматривать не будем, т.к. этот способ скорее возможность вступить в налоговый мониторинг организациям, которым по каким-то причинам нужен этот режим, но экспертизы \ времени \ ресурсов не хватает для витрины или прямого доступа. Но, с другой стороны, после того как ГНИВЦ выполнит планы по созданию «облачной системы налогового мониторинга», то способ ТКС, возможно, ждет реинкарнация как интерфейса между облаком ГНИВЦ и учетными системами налогоплательщика.

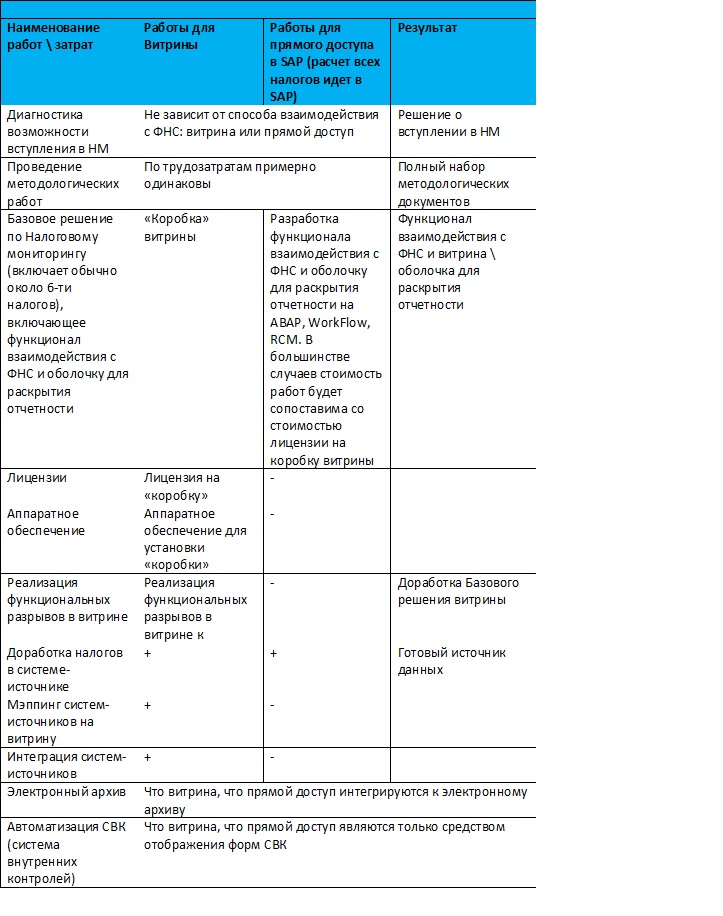

Для предприятий, у которых расчет всех налогов идет в SAP, витрина не кажется однозначно выигрышным решением из-за вопросов интеграции и необходимости дополнительной перекладки данных в витрину. В таблице ниже проведен сравнительный анализ решений витрина и прямой доступ для предприятий, у которых расчет всех налогов идет SAP.

Нужно понимать, что витрина данных никакого отношения к СВК не имеют. СВК можно реализовать в ручном режиме и тут тон задают методологи и написанные ими регламенты. Если говорить про автоматизацию, то другого решения кроме SAP GRC Risk Management and Process Control мне не известны и вряд ли есть. Почему вряд ли – контроли должны быть встроены в бизнес процессы, реализованные в SAP и такая интеграция кажется возможной только силами вендора и его продуктов.

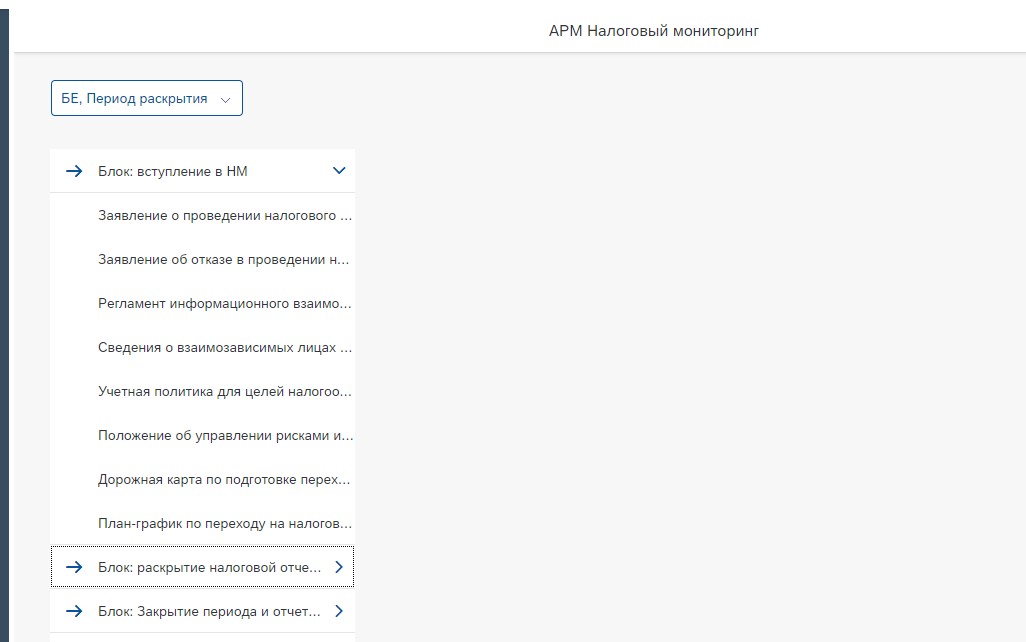

Если смотреть на витрину с точки зрения интерфейса, то создать аналог для прямого доступа в виде АРМ «Налоговый мониторинг» на ABAP не представляется сложным (скриншот примера АРМ ниже).

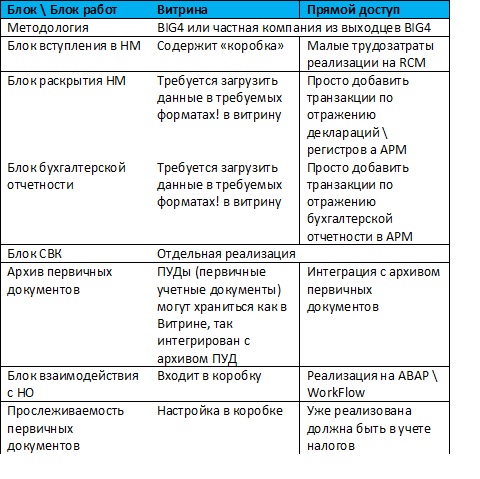

Рассмотрим решения по блокам \ блокам работ:

Таким образом, для функционального заказчика и ИТ заказчика есть над чем подумать, если расчет налогов осуществляется в SAP, особенно с учетом того, что прямой доступ организует единое пространство работы для налоговых бухгалтеров и ФНС, а витрина заставляет налоговых бухгалтеров работать как в учетной системе, так и в отдельной витрине со всеми вытекающими последствиями в виде дополнительных сверок.

- Налоговый мониторинг

- SAP

- Анализ и проектирование систем

- ERP-системы

- Законодательство в IT