Эмиссия и обращение кредитных векселей коммерческими банками

Варнавская, Е. В. Эмиссия и обращение кредитных векселей коммерческими банками / Е. В. Варнавская. — Текст : непосредственный // Молодой ученый. — 2013. — № 3 (50). — С. 197-200. — URL: https://moluch.ru/archive/50/6334/ (дата обращения: 18.11.2023).

Вексель, согласно Новейшему энциклопедическому словарю, ценная бумага, письменное обязательство строго установленной законом формы, выдаваемое заемщиком-векселедателем кредитору (векселедержателю) с обязательством выплатить по наступлении предусмотренного векселем срока определенную сумму денег конкретному лицу: самому кредитору или по его приказу другому лицу [1]. Как показали наши исследования, это первая и самая ранняя в товарном мире форма ценной бумаги, основу которой положила простая долговая расписка, несмотря на это от него произошли все другие виды ценных бумаг. В современном товарном мире вексель активно используется, но занимает достаточно скромное место по сравнению с такими массовыми видами ценных бумаг, как акции и облигации.

Основой кредитных вексельных операций являются различные виды векселей, в частности, коммерческие и финансовые векселя.

Вексельное обращение осуществляется в соответствии с особым законодательством, называемым вексельным правом.

Вексель удостоверяет долг одного лица (должника) другому лицу (кредитору), выраженный в денежной форме, который должен иметь строго установленный законом вид, т. е. содержать ряд определенных реквизитов:

- вексельную метку — реквизит переводного векселя, написанный на том языке, на котором составлен документ;

- реквизиты плательщика;

- срок платежа;

- обещание в произвольной форме оплатить определенную сумму;

- указание места, в котором должен быть совершен платеж;

- реквизиты кредитора, которому или по приказу которого платеж должен быть совершен;

- указание даты и места составления векселя;

- подпись того, кто выдает вексель (векселедателя).

Вексель существует в двух формах: простой вексель и переводной. Простой вексель (соло-вексель) — это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе [2]. Простой вексель выписывает сам плательщик на имя своего кредитора, что по существу является его долговой распиской. Этот вексель появляется обычно в результате товарной сделки, когда покупатель товара не имеет в момент поставки необходимых денежных средств и вместо денег выписывает данный вексель, по которому он обязуется заплатить продавцу требуемую им сумму денег через какой-то промежуток времени в будущем. По истечении этого времени векселедержатель предъявляет вексель покупателю, который платит указанную сумму денег и в обмен получает вексель, т. е. «гасит» его. Переводной вексель — «тратта» в переводе с итальянского означает «передача», векселедатель — называется трассантом, должник по векселю — трассатом, векселедержатель (получатель по векселю) — ремитентом. Переводной вексель — это письменный документ, оформленный в виде безусловного приказа лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю) [2]. Этот вексель связан с «переводом» долга с одного лица на другое. Обычно векселедатель, является одновременно кредитором одного лица и должником другого лица, поэтому обычно векселедатель требует, чтобы его должник заплатил не ему самому непосредственно, а напрямую его кредитору. У коммерческих банков по мере развития вексельного обращения возникает интерес к различным видам кредитных вексельных операций. Цель таких операций — обеспечить заемщика банка краткосрочными денежными средствами для организации текущего денежного оборота. Кредитные вексельные операции подразделяются на векселепредьявительские и векселедательские. Векселепредьявительские операции осуществляются для учета векселей, передаваемых клиентами банку. Векселедательские кредиты предоставляются клиентам, которые выдают под эти кредиты векселя на оплату различных видов услуг, оказываемых другими юридическими и физическими лицами. Схематично процедуру представления векселепредьявительского и векселедательского кредитов можно представить следующим образом.

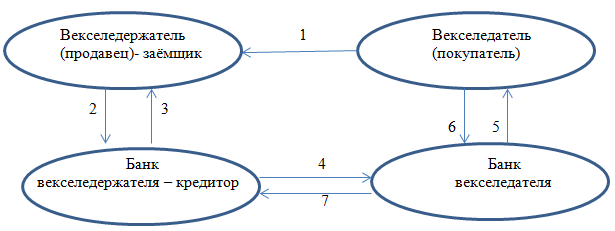

Схема векселепредьявительского кредита

Схема векселепредьявительского кредита Логические связи в представленной схеме можно объяснить так:

- Продавец предоставляет отсрочку платежа по товарам и услугам, которые он поставляет, и которая оформляется векселем — коммерческий кредит

- Векселедержатель передает в банк вексель для досрочного получения денег по векселю, т. е. для получения ссуды.

- Банк выдает ссуду, т. е. учитывает вексель с дисконтом.

- Банк, оплативший вексель, отсылает его на инкассо в банк плательщика.

- Банк векселедателя по наступление срока платежа по векселю, предъявляет его к оплате.

- Плательщик (векселедатель) полностью оплачивает вексель.

- Деньги зачисляются на счет банка — кредитора

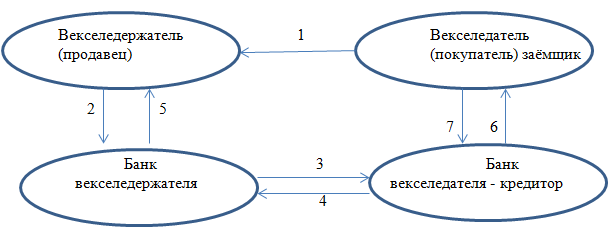

Схема векселедательского кредита

Схема векселедательского кредита Логические связи во второй схеме представлены так:

- Покупатель выписывает вексель в оплату товара и услуг, за счет кредита открытого ему в банке.

- Векселедержатель представляет вексель в свой банк для получения платежа по нему.

- Банк векселедержателя пересылает их в банк векселедателя для учета векселя.

- Банк векселедателя учитывает вексель за счет открытого кредита векселедателю и зачисляет деньги на счет банка продавца.

- Банк продавца перечисляет денежные средства своему клиенту.

- Банк векселедателя предъявляет вексель по наступлению срока платежа к оплате должнику.

- Векселедатель оплачивает вексель и проценты за кредит и погашает кредит.

Наши исследования подтвердили, что специалисты отмечают как весьма положительное явление на нашем финансовом рынке выпуск коммерческими банками кредитных векселей. Рассмотрим преимущества вексельного кредита. Как правило, предприятие, которое пользуется кредитами, расплачивается не реальными денежными средствами, а банковскими обязательствами, оформленными в виде векселей. Для предприятия преимущества такой операции заключается в низкой процентной ставки по кредиту, т. е. в низкой стоимости пополнения оборотных средств, это происходит в силу того, что банку не требуется отвлекать денежные средства на длительный срок для осуществления операций. Низкая процентная ставка вексельного кредита позволяет предприятию, получая кредит в виде банковских векселей, использовать их в качестве платежного средства, погашая кредиторскую задолженность и снижать себестоимость продукции по статье произведенных материальных затрат. Еще одним преимуществом вексельного кредита для предприятия является возможность погашения собственной текущей или просроченной кредиторской задолженности, то есть использование векселя в расчетах. Отметим, что при подготовке вексельного кредита на основании составленного векселедателем-заемщиком списка кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, а также предполагаемые суммы и сроки платежей. Важным положением является то, что в случае нехватки денежных средств последний векселедержатель может, досрочно учесть его в любом филиале банка с дисконтом, определяемым на момент предъявления векселя к учету, либо под залог векселя получить коммерческий кредит. Оформление и выдача кредитных векселей осуществляется на основании кредитного договора. Необходимо отметить, что процедура получения кредита любого вида требует от предприятия векселедателя-заемщика предоставление необходимых гарантий возврата суммы кредита и процентов по нему. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заёмщиком по договору о предоставлении кредита или кредитной линии. Отметим, что традиционными видами обеспечения кредита, как правило, являются: движимые и недвижимые имущественные активы, драгоценные металлы и камни, ценные бумаги, выпущенные банком и государственные ценные бумаги, депозиты, вклады и пр., банковские гарантии, поручительства, долговые обязательства и корпоративные ценные бумаги, а также бытовая электротехника, оргтехника, автотранспортные средства и пр. На основании заключенного кредитного договора кредитный отдел банка выдает векселедателю-заемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-заемщика подписывает и ставит свою печать на корешке каждого векселя. Векселя чаще всего бывают бездоходными. Интерес заемщика в том, что процентная ставка по вексельному кредиту ниже ставок по обычным кредитам. По истечении срока кредитного договора предприятие — первый векселедержатель погашает полученный ранее кредит деньгами, выплачивая проценты за пользование кредитом. Очередной владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму. Векселя выдаются и передаются только юридическим лицам, зарегистрированным на территории России. Вексельная деятельность банков имеет ряд преимуществ, которые позволяют им решать проблему преодоления кризиса платежеспособности:

- надежные и ликвидные банковские ценные бумаги позволяют повысить качество и надежность активов предприятий, что в свою очередь влияет на их ценовую политику и качество проектирования производственных программ;

- преодолевается необоснованное и неэффективное ограничение платежеспособного спроса;

- реализуется возможность структуризации межхозяйственных обязательств по их качеству, посредством селективного подхода к различным коммерческим обязательствам, реальной оценки ответственности должников.

Любой векселедержатель может предъявить вексель к оплате во все отделения и филиалы банка. Таким образом, векселедательские кредиты имеют ряд преимуществ и возможностей:

- пополнение оборотных средств под низкую процентную ставку,

- выдача кредита пакетом векселей удобных для заемщика номиналов,

- определение заемщиком графика погашения векселей, а значит, и уровня процентной ставки,

- ускоренная оплата продукции и услуг за счет снижения времени на межбанковский пробег средств,

- безакцептное списание средств с расчетного счета при погашении дебиторско-кредиторской задолженности и осуществление текущих платежей.

Литература:

- Новейший энциклопедический словарь. — М.: ООО «Издательство АСТ»: ООО «Издательство Астрель»: ООО «Транзиткнига», 2004.-1424 с.

- Рынок ценных бумаг: Учебник/ Под ред. В. А. Галанова, А. И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.- 448 с.: ил.

- Янукян, М. Г. Практикум по рынку ценных бумаг / М. Г. Янукян. — СПб.: Питер, 2006. — 192 с.

- Миркин, Я. М. Ценные бумаги и фондовый рынок. — М.: Перспектива, 2008 г.

Основные термины (генерируются автоматически): вексель, вексельный кредит, процентная ставка, банк векселедателя, кредит, банк, векселедатель, векселедержатель, переводной вексель, простой вексель.

Похожие статьи

Досрочное погашение кредита векселем при банкротстве банка

Возможность досрочного погашения кредита передачей векселя векселедателю. Гражданским Кодексом РФ предоставлено право заемщику-гражданину досрочно погасить кредит. (ст. 810 Гражданского Кодекса РФ).

История становления и развития вексельного обращения

В первоначальном векселе существуют векселедатель и приобретатель векселя. Основные термины (генерируются автоматически): вексель, переводное письмо, переводной вексель, простой вексель, Италия, вексельное обращение, банковский перевод, вексельный процесс.

Порядок определения справедливой стоимости ценных бумаг.

N — номинал векселя; C — процентная ставка по векселю Уровень риска инвестиций в вексель и значение процентной ставки определяются коммерческим банком на основании данных о ключевой ставке ЦБ РФ на дату определения расчетной цены. r принимается равным.

Нормативно-правовое регулирование обеспечительной стадии.

На сегодняшний день вопрос об обязательной презентации векселя векселедержателем вексельному должнику до обращения к нотариусу не решен однозначно. Вина в неполучении требования о платеже лежит на вексельном должнике: векселедатель, указав место платежа.

Формы и инструменты безналичного расчета | Статья в журнале.

Вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного Приняв к инкассации вексель, банк несет ответственность за предъявление векселя в срок Рис. 8. Схема расчетов векселями. При вексельной форме безналичных расчетов.

Анализ влияния использования лизингового имущества в процессе.

Вексель представляет собой строго установленную форму, удостоверяющую безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

Риски межбанковского кредитования под залог ценных бумаг

Оценочная стоимость векселей сторонних векселедателей рассчитывается исходя из номинальной стоимости векселей, уменьшенной на величину дисконта, определяемую в зависимости Оценочная стоимость собственных векселей Банка рассчитывается по формуле

Понятийные аспекты категории «кредит» в сельском хозяйстве

Банки, создавая кредит, тем самым создают капитал и богатство [6, с. 479]. с фиксированным сроком погашения (простой вексель); с уплатой после фактической продажи заемщиком поставленных в рассрочку товаров (консигнация)

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Вексельная программа

Вексельная программа – способ привлечения инвестиций с помощью векселей.

Разрабатывая вексельную программу, компании и банки привлекают денежные средства для своего бизнеса. Для организаций вексельная программа представляет собой альтернативу получения банковских кредитов.

Такая схема дает ряд преимуществ.

- Вексель – не эмиссионная ценная бумага. Выпуск векселей не требуется регистрировать, то есть проходить сложную и длительную процедуру в государственных органах. Любая организация или даже частное лицо – руководитель компании — может выписывать векселя.

- Для выпуска векселей, в отличие от получения банковского кредита, не требуется внесения залога, а также оплаты страховки.

- Используя векселя, не надо брать в долг сразу определенную сумму – можно получать заимствования по мере возникновения необходимости в денежных средствах для реализации того или иного проекта.

- У компании имеется возможность рефинансировать задолженность, когда это требуется, выпуская новые векселя.

- Компания, проводящая вексельную программу, приобретает публичную кредитную историю. Становится известной среди потенциальных кредиторов, зарабатывает определенные плюсы к своей репутации среди партнеров по бизнесу.

Единственный недостаток вексельной программы по сравнению с банковским кредитом — более высокая цена заимствований. Но это объясняется тем, что вексель является необеспеченным обязательством, а поэтому процентная ставка по нему должна быть выше, чем по займу, за который внесен залог.

Для проведения вексельной программы, как правило, принимается решение о выпуске серии ценных бумаг определенного стандартного для компании номинала и на наиболее удобный срок.

В ряде случаев в проведении вексельной программы оказывают помощь финансовые компании и банки. Кроме того, в России создана специализированная организация – Ассоциация участников вексельного рынка. Члены этой организации – финансовые компании и банки — выработали собственные стандарты вексельных программ для удобства заемщиков и кредиторов.

По результатам проведения корпоративных вексельных программ в 2010 году лидерами среди организаторов стали следующие инвестиционные компании: «Регион», продавший векселей на общую сумму 4,4 млрд рублей, «Велес Капитал» — на 3,5 млрд, «Урса Капитал» — 2,2 млрд. Среди их клиентов — такие компании, как ФГУП «ММПП «Салют», ЗАО «Су-155», ООО «Адамас-ювелир», ОАО «ВЭБ-лизинг».

Кредиты под залог векселей

Если Ваша организация планирует выпустить собственные векселя, то на нашем сайте Вы всегда купите бланки векселей простых, переводных, дисконтных или процентных, с номером и без и конечно с защитами. У нас Вы можете купить как готовый чистый бланк векселя, так и заказать свой бланк с индивидуальным неповторимый дизайном.

Вексель — это разновидность ценных бумаг, обращение и выпуск коей строго определено положением в законодательстве. Эта ценная бумага свидетельствует о денежных обязательствах между должником и кредитором. Вексель может быть передан третьим лицам по желанию кредитора и без согласия на то должника.

Коммерческие банки могут принимать векселя в качестве обеспечения по взятому кредиту или выкупать их еще до наступления срока погашения. При получении кредита под залог векселей, держатель ценных бумаг не теряет права на них, а лишь отдает его на определенный срок, как гарант возврата ссуды.

Особенности кредитования под залог векселя

У подобного вида кредитования есть свои особенности, а именно порядок предоставления кредитных средств, хранение и материализация залога.

- кредит до востребования — вид кредита, в котором точный срок возврата финансовых средств не указывается. Такие кредиты, как правило, подлежат полному возврату в срок наступления погашения векселя из залога.

- срочный кредит – кредит, дата погашения коего установлена по письменной договоренности банка с заемщиком.

Cрочный кредит обычно носит разовый характер. При заключении подобного договора, специалисты банка досконально проверяют и анализируют благонадежность векселя с экономической и юридической сторон. В случае если банком выносится одобрение по данному векселю, с потенциальным заемщиком заключают договор залога векселя и договор о предоставлении денежных средств в кредит. Как правило, срок погашения кредита зависит от срока погашения залога. В большинстве своем срок погашения залога должен быть минимум на 2 недели больше, нежели срок возврата средств по кредиту. Что же касается возможной суммы кредита, то обычно она составляет от 50 до 90% от суммы ценных бумаг, оставленных в залог. Задолженность по кредиту в этих случаях учитывается на кредитном счете заемщика.

Кредиты же до востребования выдаются заемщику, который постоянно нуждается в наличии средств для оборота. Кредитная задолженность в таких обстоятельствах учитывается на ссудном счете заемщика.

Кредит векселем в банке

Чтобы получит деньги в кредит под залог векселей со ссудного счета в банке, клиент предоставляет в банк стандартный пакет документов и векселя, вместе с их реестрами. Сотрудники банка проводят экспертизу ценных бумаг, и если предоставленные векселя благонадежны, то по ним рассчитывается банком сумма предоставляемого кредита. После этого между финансовым учреждением и заемщиком заключается договор о кредитовании, который, в свою очередь, в обязательном порядке содержит несколько условий:

- 1) ограничение суммы кредита;

- 2) максимальное соотношение между ценой векселей и суммой получения кредитных средств;

- 3) размер процентной ставки по кредиту и комиссия банка;

- 4) банк оставляет за собой право повышение процентной ставки, заблаговременно предупреждая заемщика об этом;

- 5) также банк вправе потребовать от клиента дополнительного материального обеспечения, в противном случае заблокировать счета заемщика в любое время;

- 6) банк, при просрочке может погашать задолженность по кредиту из любых счетов заемщика, находящихся в этом банке;

- 8) клиент банка может на свое усмотрение заменять одни векселя другими, но лишь до срока их уплаты;

- 9) Предпочтительней чтобы векселя, используемые в качестве залога хранились в данном финансовом учреждении.

Погашать сумму по кредитному договору под залог векселей заемщик может снятием средств с его текущего счета или перечислением денежных средств на Займовый счет платежей, которые поступают от лица первоначально выдавшего векселя, позже переданные в залог.

Вексель

Вексель – денежное обязательство, которое оформляется в письменном виде по строго установленной форме и предоставляет держателю векселя право получить у должника по векселю определенную в нем сумму в определенном месте. Должником по векселю может выступать как векселедатель (то есть непосредственно субъект, который выдал вексель), так и любое третье лицо, указанное в векселе, или трассат (такой документ называется переводной вексель). В мировой практике выпуск векселя доступен не только банку, но и любой организации, и даже физическому лицу.

Сроки векселя являются одним из обязательных реквизитов векселя, однако если таковые не указаны, считается, что сроки погашения векселя наступают в момент его предъявления. Среди прочих обязательных реквизитов – метка «вексель» в тексте документа, приказ (или обязательство) выплатить некоторую сумму, наименование плательщика по векселю и его первого держателя, дата и место составления документа и др. Эти реквизиты были определены Единообразным законом о переводном и простом векселе в приложении № 1 к Женевской конвенции от 7 июня 1930 года.

Иногда на сумму векселя могут начисляться проценты – в соответствии с международными правилами это условие векселедатель может указать на самом векселе. Если таких отметок вексель не содержит, проценты не начисляются. Процентная ставка также должна быть указана в векселе.

Последние новости:

Важное преимущество векселя заключается в его способности являться инструментом и кредита, и платежа. Кредитор, получив вексель за выданный займ, может тотчас же получить указанную в векселе сумму при помощи передачи или переуступки векселя другому лицу или банку.

Вексель – один из старейших финансовых инструментов. Его родина – Италия, где он появился еще в 13 веке. В Россию вексель пришел в начале 18 века следствие развития торговых отношений с германскими княжествами. Проведенные в 1928 году финансовые реформы привели к ликвидации вексельного обращения внутри страны, однако этот инструмент по-прежнему использовался во внешнеэкономической деятельности. Вторично в обращение на территории России вексель был введен только в 1991 году.

В Беларуси законодательная база для использования векселей появилась только после присоединения в июле 1997 года к Женевской конвенции, а также издания ряда указов, постановлений и положений.

В настоящий момент вексельный рынок Беларуси находится в зачаточном состоянии. Это связано с тем, что вексель представляет собой сугубо рыночный инструмент, в то время как в нашей стране реально работают лишь некоторые элементы рыночной экономики. Хотя полноценные операции с векселями могли бы быть очень полезными, поскольку в условиях дефицита денег векселя способствуют экономии средств путем взаимозачетов и способствуют решению проблемы неплатежей.

Характерная особенность вексельного обращения в Беларуси – это доминирование двух видов вексельных обязательств: коммерческие векселя (обеспеченные произведенным на предприятии товаром) и финансовые или банковские векселя (выпускаются банками или другими коммерческими структурами для мобилизации дополнительных денежных средств).

Преимущество товарного векселя перед банковским состоит в том, что он не только дает организации возможность получить более выгодный кредит, но и позволяет управлять его движением. При вексельном обращении движение средств не задерживается.

Однако сегодня белорусские предприятия по сути не имеют возможности кредитовать друг друга, не говоря уж про кредитования и использованием коммерческого векселя. Банковский вексель пока что является более распространенным инструментом, хотя такое положение вещей нельзя назвать характерным для мировой практики.