На какую сумму ипотечного кредита я могу рассчитывать?

Покупка собственной квартиры – это ответственный и затратный процесс. Не многие приобретают недвижимость на собственные средства, самым распространенным инструментом финансирования с целью решения жилищного вопроса по-прежнему является ипотека.

Если Вы раздумываете над покупкой новой квартиры, то наверняка уже задавались вопросами «дадут ли мне ипотеку?» и «на какую сумму кредита я могу рассчитывать?».

Отвечаем в нашей статье.

Мне дадут ипотеку?

В каждом банке различные требования к ипотечным заемщикам, дополнительные условия или же их отсутствие будет также зависеть от выбранной программы.

При этом можно выделить общие базовые критерии, предъявляемые к потенциальным клиентам:

— возраст заёмщика не должен быть менее 21 года (некоторые банки оформляют ипотеку с 18 лет), с другой стороны существует и верхний порог — на момент погашения обязательств клиент не должен быть старше 60-65 лет (иногда возможно до 70 лет),

— первоначальный взнос по ипотеке не менее 20%, меньшая сумма в большинстве случаев приведет к увеличению процентной ставки, также она не рекомендована с точки зрения повышения финансовой нагрузки за счет переплаты,

— наличие необходимого уровня доходов: в среднем, ежемесячный платеж не должен превышать 40% от общего дохода семьи, при этом его наличие и размер необходимо подтвердить документально,

— положительная кредитная история – по качеству обслуживания прочих обязательств банки судят о дисциплинированности и надежности заемщика.

О том, почему отказывают в выдаче ипотеки и что делать в таких случаях, мы рассказывали ранее.

Наличие непогашенных кредитов и действующих кредитных карт уменьшает шансы на одобрение ипотеки

Дополнительные факторы, которые стоит учесть

На решение кредитной организации также могут оказать влияние дополнительные факторы:

— наличие прочих финансовых обязательств – к таковым относятся алименты, неоплаченные штрафы и крупные налоговые задолженности,

— уровень образования заемщика, его профессия и должность – с точки зрения банка клиент, работающий по специальности с зарплатой, соответствующей занимаемой должности, является самым надежным, так как в случае увольнения он сможет быстро найти новую работу и сохранит текущий уровень доходов,

— отсутствие судимостей является плюсом, наличие – наоборот,

— банки отдают предпочтение клиентам, состоящим в браке,

— наличие прочего имущества – личного автомобиля, недвижимости и пр. будет расцениваться как положительный фактор,

— зарплатная карта банка-кредитора – многие кредитные организации смягчают требования и даже предлагают скидки клиентам, получающим заработную плату на карточку данного банка,

— наличие/отсутствие созаемщиков и поручителей – оформление кредита с дополнительными гарантиями всегда предпочтительней для банка.

На какую сумму кредита я могу рассчитывать?

От суммы ипотеки, которую даст банк, зачастую зависит то, какую квартиру может себе позволить семья: однушку или двухкомнатную квартиру, ближе к центру города или в удаленном районе, в жилом комплексе эконом или комфорт класса.

Рассчитать точную сумму жилищного кредита заранее не получится, но стоит ориентироваться на размер ежемесячных платежей.

Так как банки чаще одобряют ипотеку при условии, что не более 40% месячного дохода семьи тратиться на обслуживание долга, легко узнать получите ли Вы одобрение по кредиту на выбранную квартиру.

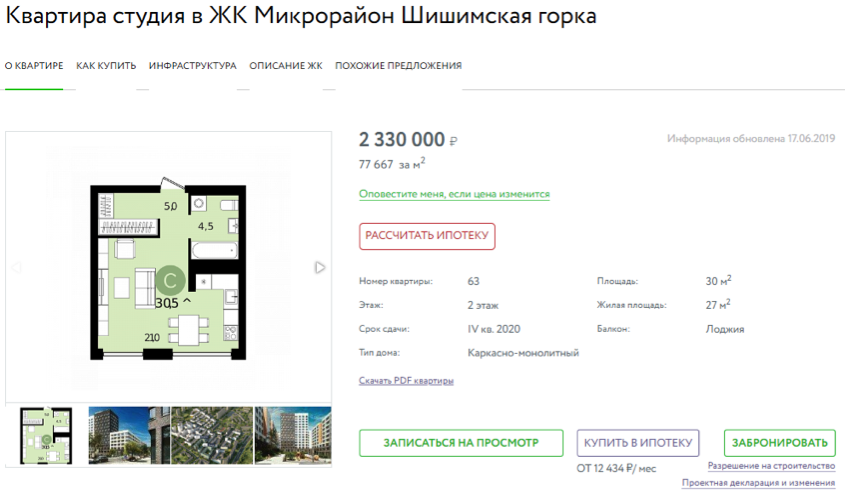

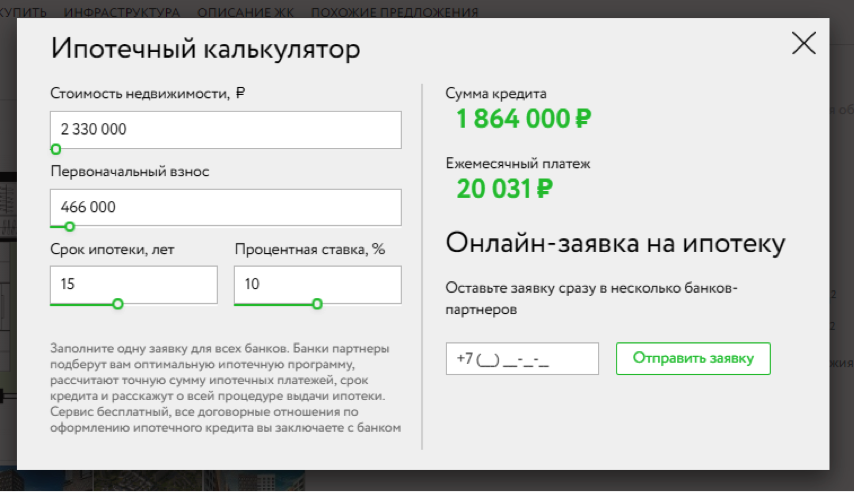

Шаг 1 – выберите квартиру в новостройке

С помощью удобного поиска среди всех предложений от застройщиков

Кроме подробной информации планировки квартиры, можно воспользоваться ипотечным калькулятором

Шаг 2 – Воспользуйтесь ипотечным калькулятором

Установите размер возможного первоначального платежа, срок ипотеки и ставку, последняя может быть примерным средним рыночным значением.

Минимальный рекомендуемый размер первоначального платежа – не ниже 20% от стоимости выбранной квартиры

Сравните размер расчетного ежемесячного платежа с доходами семьи. Согласно условиям примера банк может одобрить кредит на покупку квартиры студии стоимостью 2 330 000 руб. в ипотеку на 15 лет с первоначальным взносом 20% при уровне ежемесячно дохода клиента от 50 000 руб., при расчетном ежемесячном платеже в 20 031 руб. (т.е. около 40% от месячного дохода). Примерная сумма ипотеки, которую может одобрить кредитная организация, составит 1 864 000 руб.

Оставьте онлайн заявку по ипотеке сразу в несколько банков. Вы получите предложения по жилищному кредиту, сравните их и выберите самое выгодное.

Напомним, что сумму одобренного кредита возможно увеличить за счет привлечения созаемщиков по ипотеке.

Минимальная сумма ипотеки, которую дают в банке

![]()

Вопрос ипотечного кредитования с годами не теряет своей актуальности. И это неудивительно, поскольку зачастую оформление ипотеки является одним из наиболее доступных способов покупки недвижимости. Но кредитование — довольно сложная и ответственная процедура, которая вызывает у многих заемщиков достаточно серьезные трудности. Один из насущных вопросов — какая минимальная сумма кредита доступна. В нашей статье мы поговорим о том, сколько средств на покупку недвижимости можно взять в банке и как самому предварительно рассчитать этот параметр.

От чего зависит минимальная сумма ипотеки

Банки сами определяют величину предоставляемых денежных средств, но руководствуются при подсчете определенными критериями. Принято считать, что минимальная сумма кредита варьируется в пределах от 10% до 30% стоимости покупаемой недвижимости. Естественно, что чем ниже этот порог, тем невыгоднее для банка сделка, а значит в ипотеке может быть отказано. Давайте рассмотрим основные показатели, которые оказывают влияние на минимум доступной суммы.

- Регион, где оформляется ипотечный кредит. Для каждой местности минимальная сумма ипотеки может быть разной. Например, в Росбанк Дом для жителей столицы этот показатель составляет 600 000 рублей, для жителей других регионов — 300 000 рублей. Объясняется это разницей в ценах на недвижимость.

- Уровень доходов заемщика. Регулярный платеж не должен превышать 40% от ежемесячных доходов заемщика. При небольшом заработке рекомендуется привлекать созаемщиков, указывать дополнительные источники дохода, в противном случае получить крупный ипотечный кредит будет практически невозможно и придется довольствоваться минимальной суммой ипотеки.

- Результаты оценки жилья. Размер доступного кредита рассчитывается как процент от цены, которую выставил независимый оценщик.

- Стоимость приобретаемой недвижимости. Как правило, банки одобряют кредиты не более 80-85% от общей цены, указанной в отчете об оценке.

- Кредитная история. Если она испорчена просроченными платежами, то получить даже минимальную сумму ипотеки будет довольно трудно. Кроме того, при наличии незакрытых займов, кредитор будет учитывать размер средств, которые требуются для погашения имеющегося долга.

- Возраст. Гражданам, чей возраст близок к пенсионному, гораздо сложнее получить ипотечный кредит. Главное условие — чтобы на момент внесения последнего платежа по ипотеке заемщику было менее 65 лет.

Также следует помнить, что существуют определенные платежи, которые не влияют на значение минимальной суммы кредита, однако обязательны при оформлении ипотеки. К ним относятся:

- Оформление страховок;

- Оформление оценки недвижимости;

- Услуги юристов и нотариуса.

Минимальная сумма ипотеки с использованием материнского капитала

При оформлении ипотечного кредита материнский капитал можно направить на выплату первоначального взноса или частично досрочного погашения. При этом банки устанавливают определенный размер суммы ипотеки под маткапитал. Величина может различаться в разных банковских организациях.

Приведем пример. Если минимальная сумма ипотеки равняется 1 млн рублей, то с учетом материнского капитала это значение увеличится на сумму, положенную в качестве госпомощи.

Ипотека или потребительский кредит: что выбрать

Если для покупки квартиры или дома заемщику не достает малой суммы денег, то рациональнее будет оформить потребительский кредит. Дополнительными преимуществами станут отсутствие страховки, небольшой пакет документов, отсутствие необходимости предоставлять залог. Однако чаще люди сталкиваются с ситуацией, когда для приобретения жилья не достает значительной части суммы. В этом случае необходимо постараться добиться увеличения минимальной суммы ипотеки.

Как это сделать? Найдите дополнительные источники дохода, привлеките созаемщиков, исправьте при необходимости кредитную историю.

Как самостоятельно рассчитать минимальную сумму ипотеки

Для того чтобы предварительно рассчитать минимальную и максимальную сумму, воспользуйтесь специальным онлайн-калькулятором на сайте Росбанк Дом. С его помощью можно легко узнать основные параметры будущей ипотеки, оценить свои финансовые возможности и подобрать подходящую ипотечную программу.

Пользоваться калькулятором довольно просто. Достаточно указать тип недвижимости, местоположение, первоначальный взнос и общую стоимость объекта. На основе этих данных сервис рассчитает минимальную и максимальную сумму ипотеки.

А для получения более детальной информации рекомендуется воспользоваться помощью профессионалов Росбанк Дом.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос, и мы свяжемся с вами в ближайшее время!

Согласие на обработку персональных данных:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ « О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Ипотека по максимуму: какие условия влияют на сумму кредита

![]()

Потенциального заемщика интересует множество вопросов: величина процентной ставки, на какую сумму по ипотеке можно рассчитывать, достаточно ли средств на первоначальный взнос, какими льготными условиями он вправе воспользоваться. Хорошо ознакомившись со всеми условиями банка, клиент знает, что максимальная сумма ипотечного кредита, на которую он может полагаться, будет рассчитываться индивидуально с учетом следующих критериев:

- Доход – чем выше подтвержденная документально зарплата заемщика и членов его семьи, тем лучше. Условие в большинстве банков – ежемесячный платеж не превышает 40% от дохода потенциального заемщика.

- Возраст – чаще всего от 21 до 65 лет. Идеальному заемщику по мнению банковского сотрудника от 35 до 45 лет. Чем старше клиент, тем меньше для него срок кредитования и выше стоимость обязательной страховки жизни и здоровья.

Рефинансирование ипотеки

Надоело переплачивать? Рефинансируйте!

От стоимости залоговой недвижимости До 79,90% **

Не выходя из дома За 1 день

Узнать больше

Максимальная и минимальная сумма ипотечного кредита в Росбанк Дом

Минимальная сумма ипотеки в Росбанк Дом составляет 600 000 руб. – для Москвы и Московской области, и от 300 000 руб. для других российских регионов. Что касается максимальной суммы, она ограничена только платежеспособностью заемщика и выбранной недвижимостью. При этом ваше гражданство для кредитной организации не имеет значения. Основные требования к заемщикам в Росбанк Дом следующие:

- возраст – от 21 года (на момент выдачи ипотеки) до 65 лет (ко дню погашения);

- трудоустройство (индивидуальным предпринимателем или наемным работником);

- созаемщики (до трех человек) и поручители.

При оформлении ипотеки на апартаменты максимальный срок кредита составляет 25 лет, банк может выдать не более 85% от стоимости приобретаемого помещения. Вы можете сами рассчитать сумму на улучшение жилищных условий. На сайте Росбанк Дом для этого есть специальный сервис – ипотечный калькулятор. Задав исходные параметры, вы сможете узнать примерные срок, размер, ставку и регулярный платеж по ипотеке.

Как увеличить сумму ипотеки

Вас не устраивает предложенная банком сумма кредита на улучшение жилищных условий? Увеличить размер лимита по ипотеке можно несколькими способами:

- привлечь созаемщика – им выступает супруг и другие близкие родственники, третьи лица;

- предоставить данные о дополнительных доходах (банковский вклад, прибыль от сдачи в аренду недвижимости, автомобиля);

- закрыть текущие долговые обязательства;

- найти поручителя (несет ответственность за погашение кредита).

Льготная новостройка

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

Для кредитования ИЖС от 5,50% *

Для кредитования жилых помещений от 5,60% *

Первоначальный взнос от 20,10% **

Узнать больше

Итак, заемщик, как правило стремится получить максимальную сумму ипотечного кредита. Ведь от этой величины зависит свобода в выборе недвижимости. Сумма, которую банк выделит будет зависеть от нескольких критериев: первоначальный взнос, доходы, оценка жилья, наличие созаемщика. Рассмотрите условия для получения ипотеки в Росбанк Дом. На сайте организации можно рассчитать сумму, которую банк выделит на улучшение жилищных условий и подать заявку онлайн. Онлайн-предодобрение в течение 10 минут.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос, и мы свяжемся с вами в ближайшее время!

Согласие на обработку персональных данных:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ « О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Сколько денег максимально можно получить по ипотеке

Ипотека — один из самых доступных способов купить жилье. Кредиты оформляют семьи с разным уровнем дохода и на разные цели: например, на жилье для себя или на инвестиционные дома и квартиры. Соответственно, и сумма ипотеки может отличаться. Рассказываем, от чего еще она зависит и какие существуют лимиты.

Какую сумму можно взять в ипотеку

От чего зависит сумма

24.10.2023 18:00

Как получить больше

- Закрыть действующие кредиты, чтобы исключить их из расходных обязательств. Это и потребительские займы, и автокредиты, и кредитные карты, даже если вы ими не пользуетесь.

- Взять созаемщика, им может стать супруг/супруга, другой родственник, друг или знакомый. В этом случае будет учитываться совокупный доход (так же, как и расход).

- Подтвердить другие источники дохода: пенсию, доход от сдачи недвижимости в аренду, прибыль от акций или ценных бумаг, проценты по вкладам и т. п.

- Предоставить документы о владении другой недвижимостью или автомобилем.

- Увеличить срок кредита. За счет этого получится сократить размер ежемесячного платежа, а значит, и ежемесячную долговую нагрузку.

- Увеличить размер первоначального взноса.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Читать в Telegram

Горячая линия

Юлия Белоногова

начальник Департамента претензионной работы и координации б.

Ольга Мамедова

руководитель Департамента по работе с обращениями клиентов -.

Мария Александрова

Эксперт службы заботы о клиентах

Банки.ру+

Добавить комментарий

Материалы по теме

Читать в Telegram

Самый большой финансовый маркетплейс в России*

Теперь финансовый маркетплейс Банки.ру

и в мобильном приложении

app store google play app gallery

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

© 2005—2023 ООО ИА «Банки.ру». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года