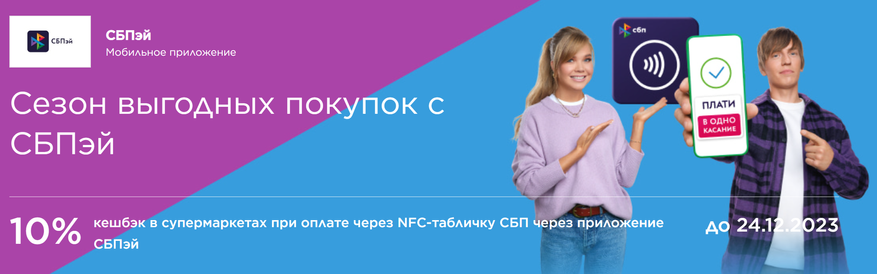

АО «НСПК» предлагает попробовать платить в супермаркетах приложением СБПэй через NFC и получить за это 1000 рублей

Вообще-то в описании акции большими буквами говорится о кэшбеке 10%, однако в более подробных условиях быстро находится ограничение — не более 1000 рублей на одного клиента, а потратить менее 10 тысяч на продукты до конца декабря, думаю, сложновато. Поэтому имеет смысл воспринимать всё мероприятие именно так, как я его назвал.

В чем суть? Придется танцевать от печки — иначе можно ничего не понять. Хотя многие эти вещи уже знают, лично опробовали, своё мнение составили — но им такие акции и не слишком нужны. Разве что как способ сэкономить 1000 рублей на продуктах. Основная целевая аудитория — другая. И её просто нужно немного растормошить. Поэтому и начнем с азов.

Времена, когда в магазинах расплачивались только наличными, давно уже ушли в прошлое — на безнал приходится 75% оборота торговых сетей. Но и безнал тоже бывает разным. Основной вклад по-прежнему дают банальные платежные карты, причем именно в физическом виде. Часть же (постоянно растущая) приходится на токенизированные на устройствах карты со своими особенностями. Но без принципиальных отличий — все Pay-сервисы делались именно в расчете на использование «стандартной» карточной инфраструктуры, так что перейти с карт на токены просто.

И более трёх лет как доступна оплата через Систему Быстрых Платежей (СБП). Вот тут уже есть свои нюансы. Самый серьезный с точки зрения многих пользователей — отсутствие карточного кэшбека, поскольку это не операции по картам. Но нет его из-за низких издержек, так что и низких комиссий (0,4% или 0,7% — в пару-тройку раз ниже, чем при карточном эквайринге) — поэтому в глобальном плане это более правильный вариант: всё равно кэшбек покупатели платят сами себе, так что лучше меньше отдавать, чем часть отданного возвращать. А торговым точкам и Центробанку система и сейчас нравится.

Но есть и одно серьезное техническое отличие — картам интернет не нужен. В том числе, и живущим в телефоне. А тут вся работа осуществляется через интернет, так что без него не обойтись. Технологически же всё просто — нужно как-то получить платежную ссылку, по которой приложение (банковское или универсальное СБПэй) загрузит все нужные реквизиты платежа. В идеальном случае — и сумму транзакции, хотя это не всегда возможно. Да и вообще — всё просто только на сайтах и в приложениях, поскольку там нужную ссылку можно пользователю прямо на страничке показать. В офлайне приходится идти более сложным путем, чтобы эту ссылку как-то скормить телефону. До последнего времени чаще всего использовался QR-код, но эта технология мало того, что непривычна, так ещё и не очень удобна: наведись ещё на тот код, распознай, а вот потом…

Поэтому при разработке СБПэй в НСПК (а именно эта компания непосредственно занимается СБП — равно как и картами «Мир») решено было освоить и NFC. Но следует понимать, что это не такое применение NFC, как в Pay-сервисах. Там этот модуль позволяет телефону вести себя как карта при обычных платежах на карточном терминале. Работа же СБПэй — считывание специальной NFC-метки, которая скормит телефону… всё ту же платежную ссылку. Поэтому процесс выглядит немного не так, как с картами — зато он универсален. И работает в том числе на iOS — где работа сторонних Pay-сервисов пока невозможна (хотя Apple и обязали решить проблему, но сколько на это уйдет времени и как будет выглядеть решение, пока сложно предполагать). А это — работает. И не столь непривычно, как сканирование QR-кодов. Которое тоже давно набирает популярность, так что не всем уже непривычно, но выбор между этими методами никто не отменял.

Но и инертность пользователей никто не отменял. Есть люди, которые принципиально любят пробовать всё новое, но их немного. Массово же привычки менять никто не желает. И даже пробовать это самое новое — тоже. Так что нужно простимулировать как-то. Хотя бы временно — а там, глядишь, кому и понравится просто уже без дополнительных стимулов.

Вот и эта акция, проводимая с 30 октября до 24 декабря, чисто стимулирующая. Нацеленная на самого что ни на есть массового покупателя — уж продукты-то покупают все. И больших «универсальных» кэшбеков здесь обычно не встречается — а тут вот целых 10% в названии акции. Но, поскольку для организатора в материальном смысле она никак не отбивается, общая сумма серьезно ограничена. Впрочем, и условия просты — ничего такого уж из ряда вон выходящего делать не нужно, так что «заработать» эту «штуку» не сложнее, чем отнять конфетку у ребенка 🙂

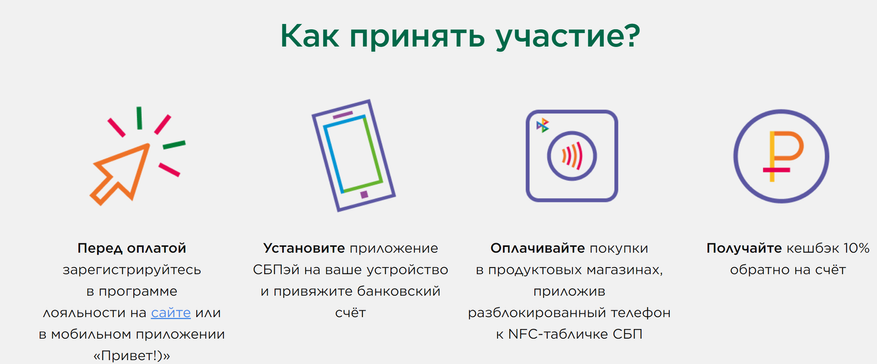

Что-то сделать «по-новому» придется, хотя часть этапов уже давно пройдена некоторыми. Например, требуется регистрация в программе лояльности — но она единая и для карт «Мир», и для СБП, а потому многим этим пунктом заморачиваться не придется. Нужно установить приложение СБПэй — что тоже могло быть выполнено ранее. Хотя по QR-кодам платить начинали все ещё из приложений банков, иногда оплата через СБП осуществляется при помощи фирменного приложения торговой сети (так сделано в «Бристоле», к примеру), но для NFC подходит только собственное приложение НСПК, существующее и для Android, и для iOS. Вся разница — в первой системе возможен почти автоматический режим, когда приложение будет само запускаться при поднесении телефона к метке, да и подтверждение платежа даже не потребуется при операции на сумму, ниже пороговой. По-умолчанию это традиционная 1000 рублей, но лимит можно настроить в приложении применительно к каждому подключенному счету индивидуально. Пользователям iOS же сначала придется запустить приложение и выбрать оплату через NFC, а потом уже подносить телефон куда следует. Впрочем, это дольше расписывать на словах, чем делать. И из всех возможных вариантов оплаты, через СБП как уже было сказано, этот является самым простым на данный момент — так что есть смысл попробовать. Особенно, подчеркну, представителям яблосекты — ещё более простой и привычной альтернативы в виде Mir Pay у них всё равно нет, а костыли-стикеры лишь имитируют некоторые внешние особенности оплаты телефоном, но не реализуют ничего похожего на Pay-сервисы или СБПэй внутри.

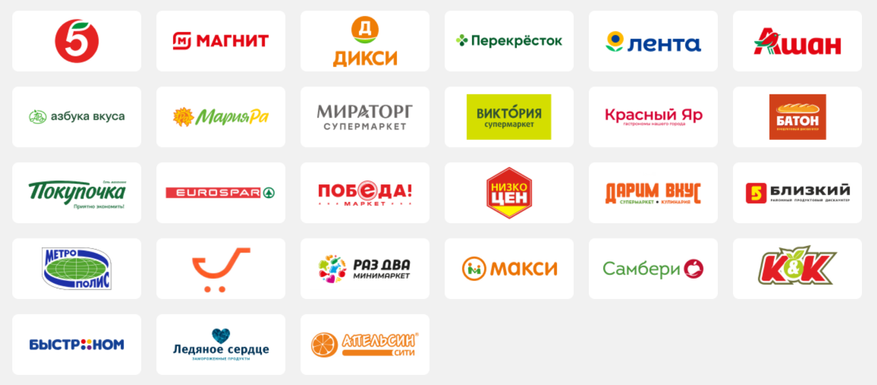

Что же касается магазинов, то тут выбор широкий. Требований лишь два — это должен быть продовольственный магазин (гипермаркеты «Ашан», впрочем, в теме — так что можно не только еды прикупить с таким кэшбеком), во-первых, а во-вторых — в нем должны на кассах присутствовать те самые NFC-метки. В конкретном магазине — самой по себе принадлежности к одной из перечисленных выше сетей может оказаться недостаточно. Этот момент имеет смысл уточнять на кассе. И не спутать табличку с аналогичной SberPay тоже нужно. Во многих магазинах можно найти и то, и другое, в некоторых — что-то одно, но может быть и так, что попадется только QR-код, поскольку это дешевле. И на табличках он как правило тоже присутствует, да и многим, как уже сказал, стал понятным и привычным — но в этой акции не участвует в принципе. Она исключительно для стимуляции оплаты через NFC-придумана.

Далее просто приходит кэшбек — на тот же счет, с которого проводилась оплата. Единственное, что требуется — проверить, что и получение денежных средств через СБП извне для него разрешено: у некоторых банков отправка, оплата и получение настраиваются отдельно и совсем независимо друг от друга. Но это уже мелкие технические детали, с которыми разобраться несложно. Кэшбек приходит в течение трех дней. В будущем НСПК обещает ускорить процессы — раз уж оплата через СБП осуществляется практически мгновенно (в отличие от карточных операций, где сразу происходит только авторизация, а до списания нужно ждать несколько дней), значит и кэшбек должен начисляться сразу. Пока этого не сделано, но оно в планах. Ставка кэшбека, как уже сказал, 10% — но не более 1000 рублей на клиента в сумме. В принципе, при наличии нескольких телефонных номеров можно и увеличить — особенно если в разных банках использовать разные телефоны: достаточно будет все зарегистрировать в Программе лояльности АО «НСПК» (бывшая «Привет, Мир!»), так что размножиться в виде нескольких клиентов. Карты к дополнительным акаунтам привязывать не обязательно.

Стоит ли принимать участие в этой акции? Вопрос сугубо добровольный. Внушительные 10% превращаются в банальную 1000 рублей если не химичить с несколькими телефонами, что уже совсем не внушает. Впрочем, на кэшбеке в любом случае не озолотишься — это всего лишь возврат части потраченного. Вот попробовать — стоит. Возможно, этот метод оплаты вообще понравится — и станет одним из основных в дальнейшем. Несмотря на то, что у него есть свои ограничения применительно к конкретным банкам (особенно много нюансов со счетами кредитных карт — которые могут вовсе не привязываться, либо не работать полноценно), да и карточного кэшбека и прочих плюшек в данном случае не будет — но они и так не у всех есть. В общем, поэкспериментировать, на мой взгляд стоит. Тем более, эти эксперименты всё равно бесплатны для плательщика — да ещё и немножко сэкономить на продуктах выйдет. Немножко — почему это не стоит рассматривать как главное. Но дополнительно к приобщению к современным технологиям — почему бы и нет.

Как падал рубль в России. От начала 1990-х до лета 2015 года

С 22 по 24 сентября 1993 года официальный курс рубля упал на 25% по отношению к доллару, который вырос с 1036 до 1299 руб. Возник ажиотажный спрос на валюту. На фото: выездной обменный пункт валюты на Новом Арбате, 1993 год

© ИТАР-ТАСС/ Станислав Панов

Эксперты объясняли ситуацию в первую очередь политической нестабильностью — 21 сентября президент РФ Борис Ельцин подписал указ о поэтапной конституционной реформе в РФ, в соответствии с которой Съезд народных депутатов и Верховный совет должны были прекратить свою деятельность. На фото: передвижной пункт обмена валюты у ресторана «Прага», 1993 год

© ИТАР-ТАСС/ Валерий Христофоров

11 октября 1994 года стало очередным «черным вторником» в России. За один день курс доллара вырос на 38,6%, с 2833 до 3926 руб. Однако такое масштабное падение рубля оказалось кратковременным, уже 14 октября курс доллара составил 2994 руб. На фото: обменник в Столешниковом переулке, 1994 год

© ИТАР-ТАСС/ Александр Яковлев

Всего с 1 июля 1992 года до деноминации, проведенной 1 января 1998 года, рубль обесценился в 47 раз, с 125 до 5960 руб. На фото: очередь за «дешевым» долларом в пункте обмена валюты на улице Семашко в Москве, 1995 год

© ИТАР-ТАСС/ Игорь Зотин

По данным Госкомстата РФ, более одной пятой всех доходов россияне тратили на покупку иностранной валюты. В январе — апреле 1997 года гражданами России приобретено валюты в общей сложности на сумму 107,6 трлн руб. На фото: в пункте обмена валюты коммерческого банка «Востокстройбанк» в Москве, 1997 год

17 августа 1998 года в России был объявлен технический дефолт по основным видам государственных долговых обязательств. На фото: москвичи следят за изменением курса рубля, 1998 год

© ИТАР-ТАСС/ Ираклий Чохонелидзе

Одновременно правительство отказалось от удержания фиксированного курса рубля по отношению к доллару и объявило о переходе к плавающему курсу в рамках нового валютного коридора, границы которого были резко расширены. На фото: уличный меняла близ Киевского вокзала, Москва, 1998 год

© ИТАР-ТАСС/ Антон Денисов

С 18 августа по 9 сентября доллар вырос по отношению к рублю в 3,2 раза, с 6,50 до 20,83 руб., после чего последовало кратковременное укрепление до 8,67 руб. На фото: пункт обмена валюты в одном из арбатских подземных переходов, Москва, 1998 год

© ИТАР-ТАСС/ Алексей Дружинин

Экономическому кризису и обесценению российской валюты способствовали искусственное завышение курса рубля в целях сокращения инфляции, кризис в странах Юго-Восточной Азии и резкое падение мировых цен на энергоносители, которые составляли значительную часть российского экспорта

© ИТАР-ТАСС/ Ираклий Чохонелидзе

Ослабление рубля продолжилось на протяжении четырех лет после дефолта: 7 и 12 декабря 2002 года Центробанком РФ доллар был оценен в 31,86 руб. (всего с момента дефолта рубль обесценился к доллару в 4,9 раза). Затем курс начал снижаться и оставался стабильным до 2008 года. На фото: новый «пункт обмена валюты», 2000 год

© ИТАР-ТАСС/ Николай Симаков

В 2008-2009 годах курс рубля упал в связи с мировым финансовым кризисом. На фото: около обменного пункта в Москве, 2008 год

© ИТАР-ТАСС/ Алексей Филиппов

Ослаблению рубля способствовало, в частности, падение мировых цен на нефть. Также повышение доллара и евро было обусловлено политикой ЦБ России по ослаблению рубля к бивалютной корзине. На фото: табло операционной кассы по обмену валют в Москве, 2012 год

© ИТАР-ТАСС/ Сергей Фадеичев

16 декабря курс рубля на торгах падал до исторических минимумов — 80,1 руб./$ и 100,74 руб./€ — больше чем на 11 руб. к предыдущему закрытию. Участники торгов характеризовали настроения на рынке как панические. Рубль стремительно дешевел несмотря на экстренное ночное повышение Центробанком ключевой ставки с 10,5 до 17%

© Валерий Матыцин/ ТАСС

В конце января ЦБ РФ снизил ключевую ставку с 17 до 15%, что стало одной из причин очередного ослабления российской валюты. Пик падения рубля в 2015 году пришелся на 3 февраля, когда ЦБ зафиксировал курс доллара в размере 69,66 рубля и евро — 78,79 рубля. После незначительного снижения, к 6 февраля курсы вновь выросли, далее — стабильно снижались. Российская валюта заметно прибавила в стоимости 27 февраля (с 62,59 до 60,7 за доллар; 3%)

© Михаил Почуев/ ТАСС

Пик укрепления рубля в 2015 году пришелся на апрель-май. 17 апреля из-за опасений инвесторов в связи с экономическим кризисом в Греции евро опустился до 52,9 рубля (падение с начала года — 22%). 20 мая доллар США стоил 49,18 рубля (падение с начала года на 12,5%)

© Артем Геодакян/ ТАСС

В конце мая — начале июня из-за нестабильности ситуации на Украине иностранные валюты прибавили в цене. В середине июля падение цен на нефть, вызванное опасениями инвесторов переизбытком ее предложения на рынке, привело к ослаблению и российской валюты. Утром 28 июля биржевой курс доллара превысил 60 рублей, а евро — 67 рублей.

© AP Photo/ Alexander Zemlianichenko

Падающие цены на нефть, геополитика, мировой кризис и другие факторы, повлиявшие на курс национальной валюты России

Свободный курс рубля был введен в России 1 июля 1992 года. Сразу после этого Банк России уравнял официальный курс доллара США с биржевым, повысив его с 56 коп. до 125 руб. (рост в 222 раза).

Уже с 26 по 28 августа 1992 года официальный курс рубля упал по отношению к доллару на 22%, с 168,1 до 205 руб./$. И. о. председателя Банка России Виктор Геращенко объяснил происшедшее превышением спроса над предложением валюты. В качестве причин также называли высокие инфляционные ожидания коммерческих банков и населения, повышение закупочных цен на основные сельхозпродукты, увеличение бюджетных расходов, рост долгов предприятий.

22 сентября того же года курс доллара по отношению к рублю вырос на 17,27%, с 205,5 до 241 руб. Этот день получил в СМИ название «черный вторник». Незадолго до этого, 17 сентября, президент России Борис Ельцин подписал указ о переходе к новым регулируемым ценам на отдельные виды энергоресурсов. Этому способствовали и нарастание кредитной и денежной эмиссии, сокращение экспортных поступлений и спад промышленного производства.

Резкое падение курса рубля произошло 16 декабря 2014 года. Тогда рубль на торгах подешевел до 80,1 руб./$ и 100,74 руб./€. Участники торгов характеризовали настроения на рынке как панические. Рубль стремительно дешевел несмотря на экстренное ночное повышение Центробанком ключевой ставки с 10,5 до 17%.

Позднее рубль смог отыграть несколько позиций. Пик укрепления рубля в 2015 г. пришелся на апрель-май. 17 апреля из-за опасений инвесторов в связи с экономическим кризисом в Греции евро опустился до 52,9 рубля (падение с начала года — 22%). 20 мая доллар США стоил 49,18 рубля (падение с начала года на 12,5%).

С начала июня до середины июля цены на нефть были стабильными. Курс доллара колебался на уровне 52-55 рублей, а евро — 60-62 рублей. Однако последовавшее падение цен на нефть, вызванное опасениями инвесторов переизбытком ее предложения на рынке, привело к ослаблению и российской валюты.

28 июля курс доллара в ходе торгов на Московской бирже превысил 60-рублевую отметку впервые с 20 марта. Курс евро вырос до отметки 66,98 рубля.

Какими были наиболее заметные случаи падения курса рубля в России — в фотогалерее ТАСС.

Цифровой рубль простыми словами: зачем он нужен и как им пользоваться

Владимир Путин подписал закон о внедрении цифрового рубля и создании специальной электронной платформы. Теперь российский рубль будет представлен в трех формах — наличной, безналичной и цифровой. Закон вступит в силу уже 1 августа 2023 года.

Что такое цифровой рубль

Цифровой рубль — форма национальной валюты. Банк России намерен ее выпускать в качестве дополнения к уже существующим. Эта форма представляет собой уникальный электронный код — токен.

Важное отличие от криптовалюты в том, что эмитентом (организация, которая выпускает ценные бумаги) будет только Центробанк. Криптовалюты весьма нестабильны, потому что их курс в значительной степени зависит от интереса к ним, а цифровой рубль обеспечен золотовалютными резервами страны. Храниться он будет в цифровых кошельках на платформе Банка России, которую создадут специально для этой цели. От безналичных цифровые рубли отличаются тем, что первые хранятся на счетах в коммерческих банках. На безналичные могут начислить проценты на остаток и кешбэк, на цифровые — нет. Однако у цифрового рубля есть свое преимущество — рассчитаться им можно офлайн без доступа к интернету. Для безналичного расчета необходимы подключенные к Сети POS-терминалы.

Shutterstock

Использование цифрового рубля — добровольное. Для обычных граждан (физических лиц) операции с этой валютой будут бесплатны, а для юридических комиссия составит 0,3% от платежа.

Зачем он нужен

Центробанк объяснял введение цифрового рубля необходимостью внедрения инноваций на финансовом рынке.

«Банк России нацелен на то, чтобы система денежного обращения соответствовала меняющимся потребностям граждан и бизнеса, способствовала внедрению инноваций как на финансовом рынке, так и в экономике в целом», — говорилось в первом консультативном докладе ЦБ от 2020 года.

- желание стимулировать переход к безналичным способам оплаты;

- простота использования;

- введение альтернативы криптовалютам, у которых отсутствует единый эмитент;

- снизить зависимость от глобальных провайдеров платежной инфраструктуры;

- уменьшить теневой сектор экономики;

- контроль расходования бюджетных средств.

Как им пользоваться

Операции с цифровым рублем по механике близки к привычным переводам с карты на карту, через СБП или оплате по QR-коду, объясняла директор департамента национальной платежной системы Банка России Алла Бакина.

Shutterstock

Пошаговое руководство выглядит так:

- в интерфейсе банковского мобильного приложения появится новое окно «Цифровой рубль»;

- открыть цифровой кошелек;

- банк предоставит возможность пополнить его с рублевого счета;

- подтвердив операцию, пользователь получает цифровые рубли;

- можно пользоваться: переводить кому-то или оплачивать любые покупки.

Цифровой кошелек у пользователя или юридического лица (компании) будет один, а воспользоваться им можно через приложение любого банка. Если есть счета в нескольких банках, то получить доступ в свой цифровой кошелек он сможет через мобильное приложение всех этих банков.

Можно ли взять его в кредит

Взять кредит в цифровых рублях будет нельзя, объяснили в Банке России. Цифровой рубль — исключительно форма платежа. Однако списать с цифрового кошелька рубли у должника могут.

«В отношении цифровых кошельков граждан будут действовать те же правила, что уже действуют в отношении безналичных счетов. Как сейчас соответствующие службы, пользуясь своими полномочиями, в рамках закона взыскивают средства с банковских счетов должников, так же будет работать закон для цифрового рубля», — пояснили в Банке России.

Как он защищен

В ЦБ заверили, что уровень защиты у платформы цифрового рубля «беспрецедентно высокий». Для борьбы с хакерами и мошенниками эксперты также предложили ввести дополнительное подтверждение и идентификацию при переводе средств, так называемый «период охлаждения». Однако и самих граждан представители регулятора призвали быть бдительнее.

Shutterstock

«Хотя мы приняли все меры, чтобы защитить платформу от злоумышленников, людям важно помнить, что в подавляющем большинстве случаев преступники похищают их деньги с банковских счетов не в результате атаки на сам банк, а с помощью методов социальной инженерии. Другими словами, им удается обманывать людей, и те по неведению сами переводят им деньги или открывают доступ к счетам. Важно не допускать таких ситуаций и соблюдать правила кибергигиены, то есть не раскрывать никому конфиденциальные данные — пароли, ПИН-коды, номера счетов и кошельков и так далее», — отметили в ЦБ.

Какие о нем есть мифы

В ЦБ также прокомментировали опасения граждан, связанные с внедрением цифрового рубля. Одно из них касается тотальной слежки. В Банке России уверяют, что это лишь слухи, а вся информация о движении средств будет защищена банковской тайной.

«Все эти слухи о тотальной слежке благодаря цифровым рублям — всего лишь слухи. Информация по операциям с цифровыми рублями и об остатках в цифровых кошельках будет защищена банковской тайной, как и информация по обычным операциям в коммерческих банках. Никто никому ее передавать без законных оснований не будет. Никаких дополнительных рисков запуск цифрового рубля не несет».

Второе опасение, которое озвучивали граждане, касалось срока действия цифровых рублей. В Сети отмечали, что эта форма якобы будет стимулировать людей отказаться от сберегательной модели поведения и больше тратить. В Центробанке заявили, что срока годности у цифрового рубля, как и у других форм, не будет.

Shutterstock

«Это очередной миф про цифровой рубль. Никакого срока годности у него не будет, точно так же, как нет срока годности у безналичных или наличных. Все три формы денег абсолютно друг другу эквивалентны, это базовый принцип. Цифровые рубли не могут «сгореть», это не бонусные баллы по какой-то программе лояльности. Это одна из форм национальной валюты. Вот как держит человек бумажную купюру в физическом кошельке или средства на счете в банке, так и цифровой рубль останется с ним до тех пор, пока он его не потратит», — объяснили в ЦБ.

Массовое внедрение третьей формы национальной валюты, по словам председателя ЦБ Эльвиры Набиуллиной, начнется в 2025 году. Тестирование же начнут с базовых операций, а в 2024 году расширят на бесконтактные платежи с применением технологии NFC.

Что в других странах

Цифровая валюта Центробанка (CBDC) запущена в Нигерии и в нескольких странах Карибского бассейна — это Антигуа и Барбуда, Гренада, Сент-Китс и Невис, Сент-Люсия, Сент-Винсент и Гренадины. Также разработка такой формы ведется во Франции, Канаде, Объединенных Арабских Эмиратах, Южной Корее, ЮАР и Уругвае.

Карта ANOR BLACK

ПОСМОТРЕТЬ

Расчет калькулятора предварительный. Персональные условия вы сможете узнать после оформления заявки.

Карта рассрочки ANOR

Настоящая рассрочка без процентов и переплат.

- Без искусственных наценок

- Без процентов и переплат

- Без залога и поручительства

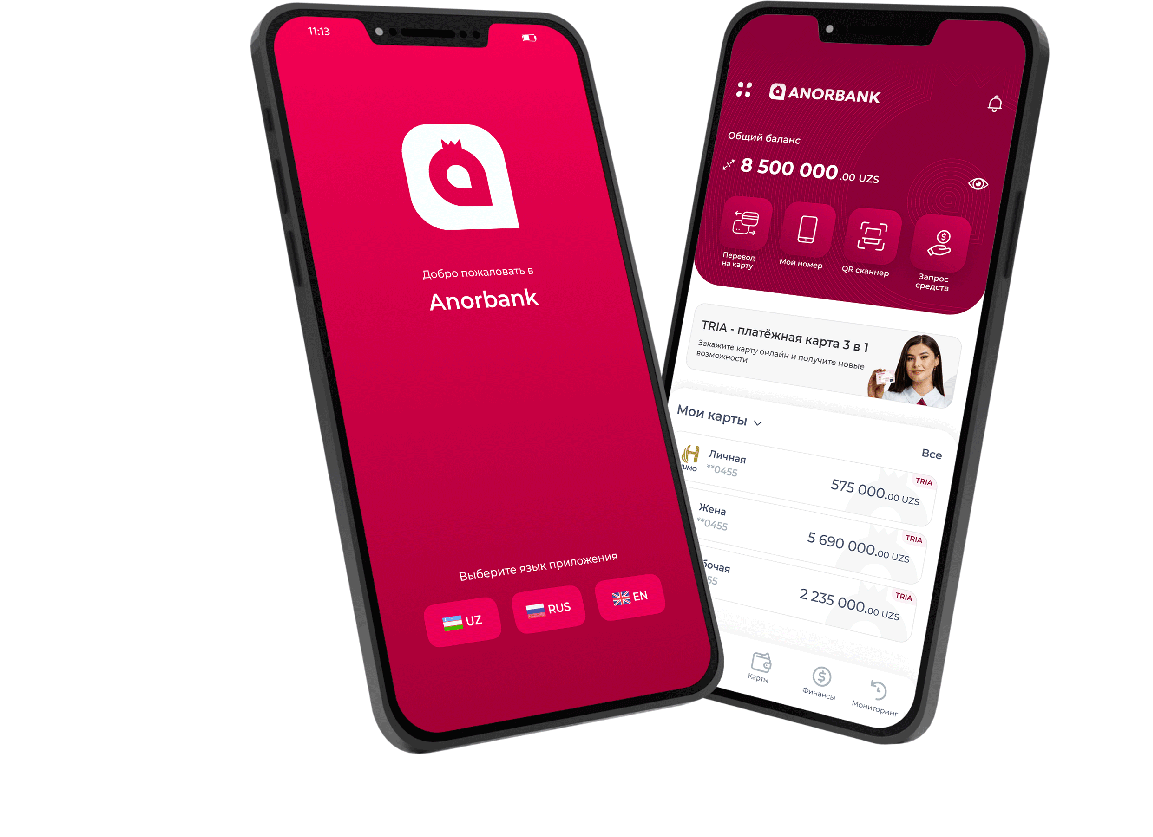

ANORBANK в вашем кармане — мобильное приложение со всеми услугами банка

Самый простой способ управлять деньгами прямо из своего смартфона.

В любой точке мира. В любое время.

Банкоматы

и точки пополнения

Денежные переводы

Быстрая отправка и получение средств через все популярные системы международных денежных переводов в вашем интернет-банке.

Курс валют

Курс валют для юридических лиц

FAQ

Какой лимит по карте я могу получить?

Когда вы заполните заявку, банк рассмотрит вашу кредитную историю на основании доступных документов. После этого с Вами свяжется сотрудник банка и расскажет о доступном лимите и возможностях карты.