Убытки прошлых лет: бухгалтерский и налоговый учет

Убыток в деятельности компании — не только удар по ее финансовому положению, но и дополнительная работа для бухгалтера. Отрицательный финансовый результат можно перенести на будущие периоды. Расскажем, как отразить убытки в бухгалтерском и налоговом учете и как правильно их списать, учитывая законодательные ограничения.

В этой статье:

- Бухгалтерский учет

- Налоговый учет

- Какие документы подтверждают убыток, как и сколько их хранить

- Коротко о главном

Бухгалтерский учет

Убыток в бухучете — это дебетовое сальдо по 99 счету. Сюда попадают суммы после закрытия субсчетов по счетам 90 и 91. Отрицательный финансовый результат говорит о преобладании расходов над доходами. В конце года он переносится на счет 84 «Нераспределенная прибыль/непогашенный убыток».

Пример

Организация получила доход за 2023 год — 500 000 рублей, расходы за этот период составили 1 200 000 рублей. Финансовый результат — минус 700 000 рублей. По состоянию на 31.12.2023 на счете 84 образовалось дебетовое сальдо в сумме 700 000 рублей.

Так бывает у вновь созданных компаний, когда доходов немного, но все равно приходится делать вложения: выплачивать зарплату, содержать офис, производственные помещения.

Образовавшийся убыток организация вправе покрыть за счет созданных ранее резервов, нераспределенной прибыли прошлых лет, добавочного капитала. Такое право предоставлено всем компаниям, независимо от того, как давно они зарегистрированы. Если источники отсутствуют, непокрытый убыток зависает на счете 84.

Пример

Убыток компании по состоянию на 31.12.2023 — 700 000 рублей. В январе 2024 года на общем собрании принято решение покрыть часть убытка в сумме 100 000 рублей за счет резервного фонда.

Бухгалтер сделал проводку: Дт 82 Кт 84 — 100 000 рублей. После этого дебетовое сальдо на счете 84 уменьшилось до 600 000 рублей.

Налоговый учет

Компания вправе уменьшить базу по налогу на прибыль на сумму убытков прошлых лет (ст. 283 НК РФ). Она не обязана делать это, а решает сама, будет ли уменьшать налогооблагаемую прибыль.

Правила уменьшения

Выбор способа списания убытка — это компетенция учредителей (участников), ведь они имеют право на получение дивидендов, а дивиденды рассчитываются из прибыли. А вот бухгалтер не может самостоятельно выбрать способ. Поэтому у него должно быть соответствующее решение общего собрания учредителей (акционеров) или единственного участника.

Основные правила формирования налогооблагаемой прибыли:

- Убыток прошлых лет не может увеличить убыток текущего периода, то есть покрытие убытка доступно в каждом отчетном (налоговом) периоде, когда компания получила прибыль (абз. 1 п. 1 ст. 283 НК РФ).

- Нельзя уменьшить налогооблагаемую базу более, чем на 50 % за отчетный или налоговый период. Это ограничение продлено до конца 2026 года (Федеральный закон от 31.07.2023 N 389-ФЗ). Оно не распространяется на особые категории налогоплательщиков, для которых установлены пониженные ставки налога (п. 2.1 ст. 283 НК РФ), — такие организации могут списывать убытки полностью.

- Представляя декларации по налогу на прибыль до 2017 года, компании могли уменьшать налоговую базу только на убытки предыдущих 10 лет. Сейчас ограничения сняты — можно покрывать убытки за все прошлые годы.

- Перенос убытка на будущее делается в календарной последовательности в соответствии с датой возникновения убытка. Бухгалтер может делать ревизию документов для уничтожения, зная, убыток какого периода перенесен в соответствующую декларацию.

Пример

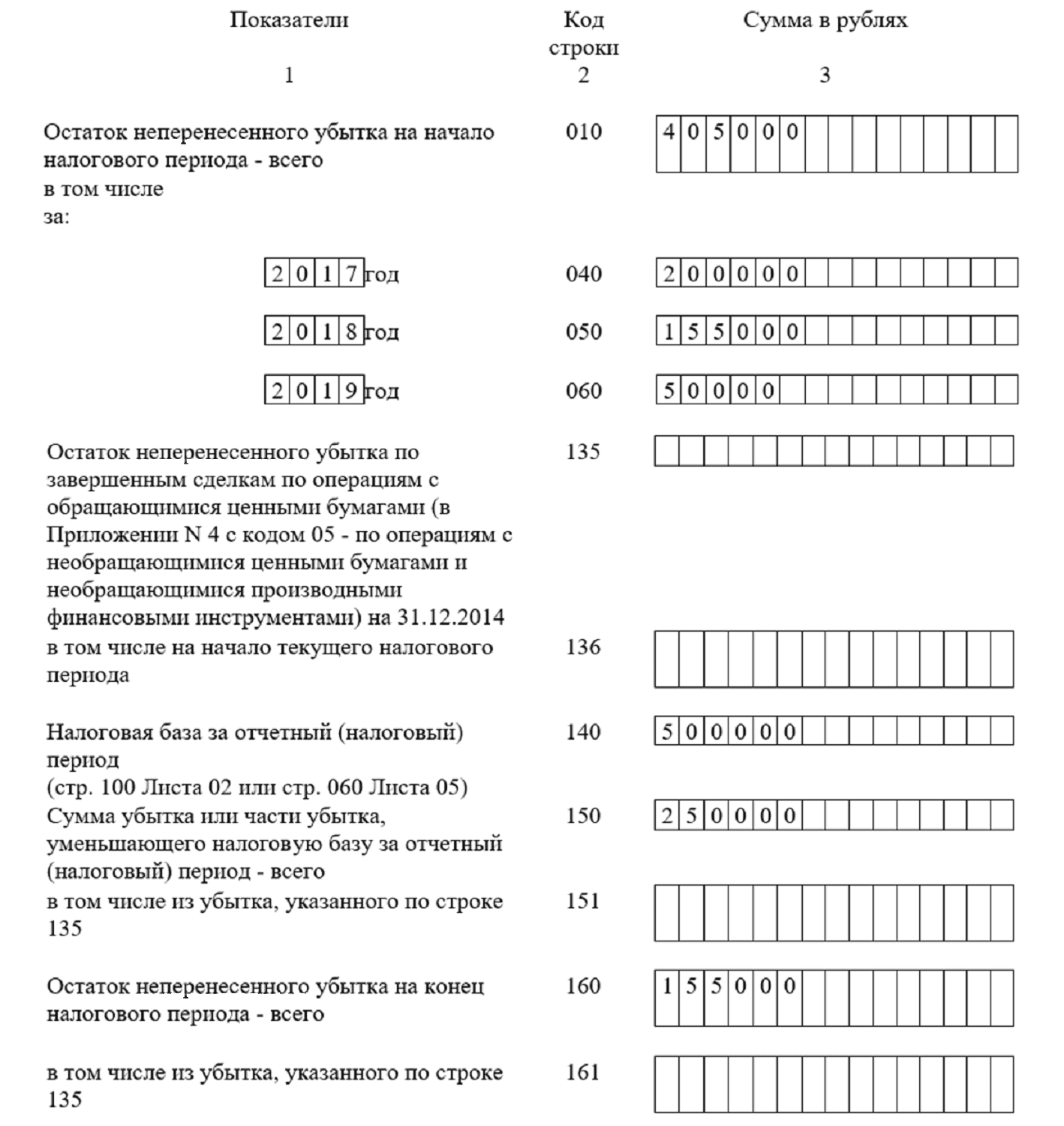

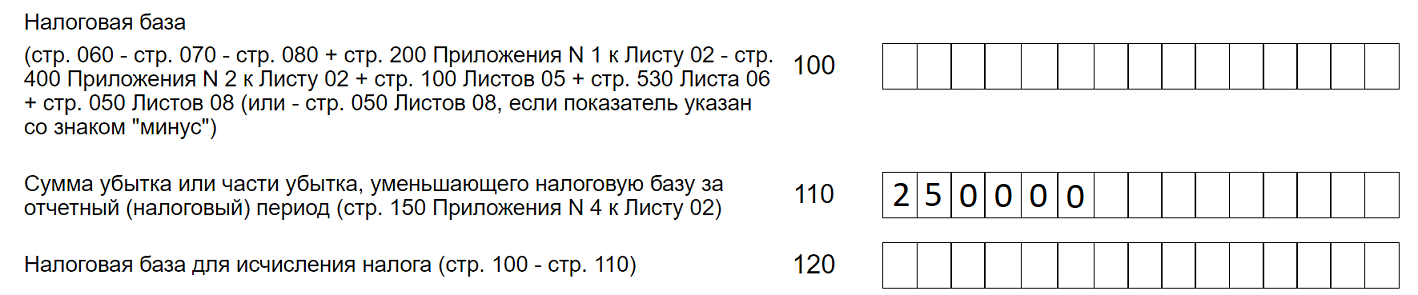

Организация понесла убытки: в 2017 году — 200 000 рублей, в 2018 — 155 000 рублей, в 2019 — 50 000 рублей. В 2023 году получена прибыль 500 000 рублей. Организация может погасить убыток за 2017 год полностью и 50 000 рублей убытка за 2018 год.

Отражение убытков в декларации по прибыли

Для отражения убытков прошлых лет предназначено Приложение 4 к Листу 2.

Заполним форму исходя из условий примера выше. В строке 160 показан убыток за 2018 год — 105 000 рублей и за 2019 год — 50 000 рублей:

Кроме того, списанный убыток отражается в строке 110 Листа 02 декларации:

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Ограничения по включению убытков при расчете налога на прибыль

Бухгалтеру нужно проводить аудит убытков, если компания планирует за счет них уменьшить налогооблагаемую базу. Следует исключить убытки:

- полученные в период применения нулевой ставки по налогу на прибыль (п. 1.1, 1.3, 1.9, 1.12, 5, 5.1 ст. 284 НК РФ);

- полученные при смене налогового режима (ст. 346.18 НК РФ);

- возникшие в период применения налоговых спецрежимов (ст. 346.18 НК РФ);

- от участия в инвестиционном товариществе в году, если вы присоединились к договору инвесттоварищества, которые был ранее заключен другими участниками (п. 1 ст. 283 НК РФ);

- от реализации (выбытия) акций или долей в УК (п. 1 ст. 283, ст. 284.2 НК РФ).

Участники «Сколково» не вправе воспользоваться переносом убытков, даже если они возникли до применения налоговых льгот (п. 9 ст. 246.1 НК РФ, п. 5.1 ст. 284 НК РФ).

Убыток и ПБУ 18

Убыток в бухучете и в целях налогообложения прибыли формируется по разным правилам, поэтому часто суммы убытка в бухгалтерском и налоговом учете различаются.

Порядок учета разниц по налогу на прибыль, исчисленному в бухгалтерском и налоговом учете, регулирует ПБУ 18/02. Его должны применять компании на ОСНО, уплачивающие налог на прибыль. Небольшие фирмы, которые ведут учет по упрощенной системе, могут выбирать — применять ПБУ 18 или нет.

Какие документы подтверждают убыток, как и сколько их хранить

НК РФ не конкретизирует перечень бумаг, которые нужно хранить в подтверждение возникновения убытка (п. 4 ст. 283 НК РФ). Судьи считают, что для обоснования правомерности уменьшения налогооблагаемой базы на сумму убытка потребуются (Постановление АС Западно-Сибирского округа от 10.08.2021 № Ф04-7946/2020 по делу № А27-10868/2019:

- первичные документы (накладные, акты, счета, кассовые документы);

- налоговые регистры;

- акты проверки налоговой инспекции, где подтвержден убыток.

Чтобы понять, какие именно первичные документы потребуются при проверке, нужно определить, откуда возник убыток, а для этого проанализировать счета, на которых накапливаются затраты — 20, 23, 25, 26, 44, 91 и другие.

Общий срок хранения подтверждающих документов — 5 лет после окончания отчетного периода (подп. 8 п. 1 ст. 23 НК РФ). Для убытков, переносимых на будущее, пятилетний срок исчисляется с того года, в котором в последний раз прибыль уменьшалась за счет убытка прошлых лет (Письмо Минфина от 28.01.2022 № 03-03-06/3/5632).

Пример

Если убыток прошлых лет учтен в декларации по налогу на прибыль за 2022 год, то первичные документы должны храниться как минимум до конца 2027 года.

Форма хранения документов для подтверждения убытка Налоговым кодексом также не установлена. Налоговики считают, что они могут храниться не только на бумажных носителях, но и в электронном виде — подписанные простой электронной подписью или УНЭП, и тогда они признаются равнозначными документу на бумажном носителе.

Однако если в суд представлены электронные копии документов, суд может потребовать бумажные оригиналы (Письмо Минфина от 05.12.2022 № 03-03-10/118589).

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Коротко о главном

- Организации могут получить за отчетный/налоговый период как прибыль, так и убыток. Отрицательный финансовый результат можно перенести на будущее.

- В бухгалтерском учете убыток может остаться на счете 84 или покрываться за счет последующей прибыли, резервов, добавочного капитала.

- В налоговом учете за счет убытка можно уменьшить налогооблагаемую прибыль, но не более чем на 50 % за отчетный год.

- На момент налоговой проверки все документы, подтверждающие отрицательный финансовый результат, должны быть в наличии. Они хранятся в течение пяти лет с момента последнего отражения в декларации переноса убытка.

Списание убытков прошлых лет за счет прибыли

Списание убытков прошлых лет за счет прибыли – это возможность снизить налоговую нагрузку текущего периода. Рассмотрим, всегда ли организация имеет право на перенос убытка, есть ли какие-либо временные, суммовые и иные ограничения для списания убытка прошлых лет.

- Что такое убыток

- Убытки прошлых лет: проводки в бухгалтерском учете

- Счет 97 Убытки прошлых лет

- Учет убытков прошлых лет по ПБУ 18/02

- Убыток прошлых лет в налоговом учете

- Документы, подтверждающие убыток, и сроки их хранения

Что такое убыток

Убыток – это отрицательная разница между доходами и расходами, учтенными при расчете налога на прибыль (п. 8 ст. 274 НК РФ).

Убыток, полученный в отчетном периоде, – это промежуточный результат, этот убыток не переносится на будущее.

Убыток прошлых лет – это обнаруженные в текущем году расходы предшествующих периодов.

Убыток, полученный на общей системе налогообложения, учитывается только на этой системе и никак не влияет на финансовый результат деятельности на других режимах.

Помним! Нельзя путать убытки, которые переносятся на будущее, и убытки прошлых лет, выявленные в текущем году.

Убытки прошлых лет, выявленные в отчетном периоде

Убытки, исчисленные в соответствии со ст. 283 НК, в предыдущем налоговом периоде или в предыдущих налоговых периодах. Можно уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее).

Приложение № 4 к Листу 02 декларации по налогу на прибыль.

Включаются в состав внереализационных расходов на счете 91 Прочие доходы и расходы, если не попадают под п. 1 ст. 54 НК.

Не переносятся на будущее.

Например, возврат брака в следующем налоговом периоде после реализации.

Строки 300–301 Приложения № 2 к листу 02, также по строке 040 листа 02 в составе внереализационных расходов декларации.

Убытки прошлых лет: проводки в бухгалтерском учете

Для формирования финансового результата в отчетном году используется счет 99 Прибыли и убытки.

Отражение убытка прошлых лет при использовании проводок в программе 1С 8.3 по итогам месяца и года следующее:

Дт 99 Кт 90.09 Прибыль /убыток от продаж – отражен убыток по обычным видам деятельности.

Дт 99 Кт 91.09 Сальдо прочих доходов и расходов – отражен убыток по прочим операциям.

Дт 84 Кт 99 – отражен годовой убыток.

Убыток прошлых лет в бухгалтерском учете признается единовременно. Непокрытый убыток прошлых лет можно погасить за счет:

1. Нераспределенной прибыли отчетного года:

Дт 84 Нераспределенная прибыль отчетного года Кт 84 субсчет Непокрытый убыток прошлых лет – отражено списание убытка прошлых лет за счет прибыли.

2. Добавочного капитала (кроме суммы добавочного капитала, сформированного в результате дооценки имущества, которая в дальнейшем будет направлена на осуществление уценки, т. е. направлять ее на покрытие убытков нельзя).

Дт 83 Кт 84 – направлены на покрытие убытков прошлых лет средства добавочного капитала.

Как отразить убыток прошлых лет в декларации по налогу на прибыль, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Счет 97 Убытки прошлых лет

В бухучете на счете 97 нельзя учитывать убыток прошлых лет. Счет 97 отражает величину затрат в бухучете, которые понесены в текущем периоде, но будут признаваться в будущем и, соответственно, не формируют убыток.

Включая убыток в расходы будущих периодов, организация нарушает порядок отражения доходов и расходов в бухучете.

Если в учете убыток прошлых лет отражен на счете 97, то необходимо внести исправления.

Организация, которая применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», при получении бухгалтерского убытка отражает в учете условный доход по налогу на прибыль. Если налоговый убыток переносится на будущее, то в учете следует признать отложенный налоговый актив.

Учет убытков прошлых лет по ПБУ 18/02

При этом в налоговом учете убыток признается в следующих отчетных периодах.

В этом случае возникают разницы между бухгалтерским и налоговым учетом.

Налоговый убыток, перенесенный на будущее, – это вычитаемая временная разница (ПБУ 18/02), учитываемая на счете 09.

Помним, что разницы можно учитывать двумя методами:

- балансовым;

- методом отсрочки.

В бухучете убыток на будущее не переносят, это финансовый результат текущего периода. Поэтому 31 декабря возникает ОНА, который будет погашен при списании убытка в налоговом учете.

Помним! Если есть вероятность, что убыток в будущем погашен не будет, то ОНА по перенесенному убытку можно не признавать.

Если ОНА уже рассчитали, а возможности погашения полученного убытка в будущем нет, то ОНА подлежит списанию.

Итак, если в предыдущем календарном году (или годах) образовался убыток, то на его сумму можно уменьшить прибыль отчетного (налогового) периода и следующих периодов, если убыток не полностью погашен, т. е. его убыток можно перенести на будущее.

Убыток прошлых лет в налоговом учете

Чтобы уменьшить налоговую базу на убыток прошлых лет, необходимо вычесть из нее сумму убытка (его части), образовавшегося в предыдущих налоговых периодах (п. 1 ст. 283 НК РФ).

Правила переноса убытков (Пп. 2, 2.1 ст. 283 НК РФ; ч. 16 ст. 13 ФЗ от 30.11.2016 № 401-ФЗ):

- За периоды с 01.01.2017 по 31.12.2024 налоговая база может быть уменьшена на убыток прошлых лет не более чем на 50 %.

- Прибыль, полученную за периоды с 1 января 2017, можно уменьшить только на убытки, возникшие с 1 января 2007 г.

- Ограничений по сроку переноса нет: можно переносить до тех пор, пока не произойдет полное списание суммы убытка.

- Если убытки были получены в нескольких налоговых периодах, переносить их нужно строго в календарной очередности.

Не допускается перенос убытков, полученных:

1. При применении других налоговых режимов.

2. Если организация присоединилась к ранее заключенному другими участниками договору инвестиционного товарищества и в году присоединения получила убыток от участия в инвестиционном товариществе.

3. От реализации или выбытия долей в УК, акций.

4. Убыток возник при налогообложении прибыли по ставке 0 процентов у следующих категорий налогоплательщиков:

- медорганизации и образовательные организации;

- рыбохозяйственные организации и сельхозпроизводители;

- региональные операторы по обращению с ТКО;

- компании, занимающиеся социальным обслуживанием граждан;

- Банк России и участники проекта «Сколково».

Помним! Существуют операции, при выполнении которых убыток учитывается в особом порядке:

- Реализация амортизируемого имущества.

- Уступка права требования.

- Деятельность с объектами обслуживающих производств и хозяйств.

- Операции с нерыночными ценными бумагами.

- Деятельность участников консолидированной группы налогоплательщиков.

- Договоры инвестиционного товарищества.

По этим видам операций налоговая база для расчета налога на прибыль должна считаться отдельно.

Документы, подтверждающие убыток, и сроки их хранения

В первичной бухгалтерской документации, в которой определен полученный компанией финансовый результат, должен быть подтвержден и размер понесенного убытка.

Если подтверждающих убыток документов нет, то организация не имеет права учесть его при расчете налога на прибыль.

Документы, содержащие информацию о рассчитанном объеме убытка, нужно хранить в течение всего срока его переноса на будущее. После погашения всей суммы убытка эти документы хранятся еще пять лет.

Рассмотрим примеры, показатели указаны в рублях:

ООО «Улыбка» в 2021 году получило убыток от основной деятельности в размере 650 000.

В 2022 году организация получила прибыль в сумме 1 000 000.

Для расчета налоговой базы за 2022 год ООО вправе зачесть убыток 2021 года исходя из формулы:

1 000 000 * 50 % = 500 000

Тогда налоговая база по налогу на прибыль за 2022 год рассчитается так:

1 000 000 — 500 000 = 500 000

Остаток убытка в размере 150 000 может быть перенесен на 2023 год в случае получения прибыли.

ООО «Смайл» в течение двух лет получало убытки от своей деятельности:

- 2019 год – 110 000;

- 2020 год – 180 000.

Затем в 2021, 2022 годах ООО работало с прибылью:

- 2021 год – 200 000;

- 2022 год – 300 000.

По итогам 2021 года можно учесть часть убытка 2019 года:

200 000 × 50 % = 100 000

Остаток убытка 2019 года:

110 000 — 100 000 = 10 000 перенесли на 2022 год.

В 2022 году организация может учесть убытки прошлых лет:

300 000 × 50 % = 150 000

Таким образом, в 2022 году компания учла убытки:

- с 2019 – 10 000;

- с 2021 – 140 000.

Остаток убытка 2020 года:

180 000 – 140 000 = 40 000 может быть учтен в 2023 году при условии получения прибыли.

Показатели деятельности ООО «Клеверок» следующие:

2021 г. – получен налоговый убыток 1 250 000.

2022 г. – получена прибыль:

- за 1 квартал – 290 000 р.;

- за полугодие – 260 000 р.;

- за 9 месяцев – 1 350 000 р.;

- за год – 2 100 000 р.

Прибыль за 1 квартал 2023 г. – 500 000 р.

Убыток 2021 г. больше 50 % прибыли 1 квартала 2022 г., поэтому ее можно уменьшить на 145 000 р. убытка (290 000 р. × 50 %):

- за полугодие – на 130 000 р.;

- за 9 месяцев – на 675 000 р.;

- и за год – на 1 050 000 р.

Остаток убытка на конец 2022 г. – 200 000 р. (1 250 000 р. — 1 050 000 р.).

Прибыль за 1 квартал 2023 г. можно уменьшить на весь остаток убытка – 200 000 р., поскольку он меньше 50 % прибыли.

В декларации убыток, уменьшающий прибыль текущего периода, бухгалтер указала в строке 110 Листа 02.

ООО «Смайл» в течение двух лет получало убытки от своей деятельности:

Итоги

- На сумму убытка прошлых лет можно уменьшить прибыль текущего года, но не более чем на 50 % за периоды с 01.01.2017 по 31.12.2024.

- Убыток прошлых лет в декларации по налогу на прибыль отражается в Приложении № 4 к Листу 02, который заполняется за 1 квартал и за год.

- Переносить убытки прошлых лет на будущее можно только в той последовательности, в которой они возникали.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Какие прибыли? Сплошные убытки. в налоговом и бухгалтерском учете

Несмотря на общую природу возникновения — по сути, это превышение расходов предприятия над его доходами — налоговые и бухгалтерские убытки далеко не всегда совпадают. Поэтому для начала давайте с вами выясним, как возникают убытки в налоговом и бухгалтерском учете, каково их «место» в финансовой и налоговой отчетности, а также рассмотрим несколько ситуаций, связанных с учетом убытков.

Убыток в бухучете

В течение года предприятие на субсчетах счета 79 «Финансовые результаты» сопоставляет:

— доходы операционной, финансовой и прочей деятельности (Дт счетов класса 7 — Кт 791 «Результат операционной деятельности», 792 «Результат финансовых операций» и 793 «Результат прочей деятельности») с

— расходами от тех же видов деятельности (Дт 791, 792 и 793 — Кт счетов класса 9).

Если в результате сопоставления дебетовых и кредитовых оборотов по субсчетам 791 — 793 у вас получилось дебетовое сальдо* по ним, это как раз и говорит об убыточности соответствующего вида деятельности предприятия в отчетном периоде.

* И наоборот, кредитовое сальдо по этим субсчетам говорит о наличии прибыли от соответствующего вида деятельности.

Полученный предприятием в отчетном периоде убыток (Дт 791, 792, 793) списывают на счет 44 «Нераспределенные прибыли (непокрытые убытки)».

В зависимости от того, что уже к этому моменту у вас «висит» на счете 44, новый убыток либо уменьшит нераспределенную прибыль, либо увеличит непокрытый убыток предприятия — Дт 441 (442) — Кт 791, 792, 793

В Балансе (Отчете о финансовом состоянии) предприятия место накопленного убытка предприятия (Дт 442) — строка 1420 «Нерозподілений прибуток (непокритий збиток)» со знаком минус (в скобках) (строка 1420 Отчетов № 1-м и № 1-мс). В Отчете о финансовых результатах (Отчете о совокупном доходе) убыток отчетного периода до налогообложения фигурирует в строке 2295 «Фінансовий результат до оподаткування: збиток» (строке 2290 Отчетов по формам № 2-м и № 2-мс — в скобках).

Налоговый убыток

Убытки отчетного периода. Тот факт, что вы в отчетном периоде получили убыток в бухучете, еще не говорит о том, что и в налоговом учете вас обязательно постигнет та же участь. Но, конечно, бесспорно и то, что бухгалтерские убытки хочешь — не хочешь накладывают отпечаток и на налоговый учет предприятия.

Итак, давайте разбираться, как формируется налоговый убыток предприятия-прибыльщика.

При заполнении декларации по налогу на прибыль свой бухгалтерский убыток отчетного периода (квартала — для квартальщиков, года — для годовиков) из строки 2295 Отчета о финансовых результатах (строки 2290 отчетов по форме № 2-м или № 2-мс) предприятие переносит в строку 02 со знаком «-»**.

** Главное при этом не забудьте, что налоговая и финансовая отчетности составляются в разных единицах измерения (подробнее об этом читайте в «Налоги и бухгалтерский учет», 2018, № 8, с. 16).

Важно! Если предприятие перешло на общую систему налогообложения в середине года, в строке 02 декларации показывают только те убытки, которые были получены за период работы на общей системе (см., например, письма ГФСУ от 05.04.2017 г. № 7102/6/99-99-15-02-02-15 // «Налоги и бухгалтерский учет», 2017, № 52, с. 43 и от 23.02.2018 г. № 744/6/99-99-15-02-02-15/ІПК).

Дальше для получения объекта налогообложения (прибыли или убытка) по строке 04 «Об’єкт оподаткування» нужно откорректировать (увеличить или уменьшить) бухгалтерский финрезультат (строка 02) на налоговые разницы (строка 03). Причем строка 03 может оказаться заполненной даже у тех малодоходников, которые приняли решение не корректировать финрезультат на налоговые разницы из разд. III НКУ (например, при наличии налоговых убытков прошлых лет или разниц, предусмотренных подразд. 4 разд. ХХ НКУ).

Соответственно, даже при наличии убытка в бухучете предприятие вполне может выйти на прибыль в учете налоговом (если сумма «положительных» налоговых разниц перекроет бухгалтерский убыток). И наоборот, прибыль в бухучете еще не говорит о том, что после корректировки по строке 04 не «вылезет» показатель с минусом, который представляет собой налоговый убыток отчетного периода.

Отрицательное значение из строки 04 годовой декларации учитывают в уменьшение объекта налогообложения в последующих отчетных периодах по правилам п.п. 140.4.2 НКУ

Убытки прошлых отчетных периодов (разница по п.п. 140.4.2 НКУ ). Подпункт 140.4.2 НКУ предписывает налогоплательщикам уменьшать объект налогообложения на сумму отрицательного значения объекта налогообложения (ОЗ) прошлых (налоговых) отчетных лет. Причем, как мы уже сказали, эту разницу считают все прибыльщики, независимо от решения о применении/неприменении налоговых разниц.

«Работает» эта разница так. Сумму прошлогоднего ОЗ, задекларированного в строке 04 декларации за предыдущий год, переносят в строку 3.2.4 приложения РІ отчетной декларации (квартальной — для квартальщиков, годовой — для годовиков). Причем обратите внимание: в составе этого показателя «сидят» все накопленные, но не зачтенные прибылью убытки прошлых лет, в том числе и совсем старые убытки, учет которых регулирует п. 3 подразд. 4 разд. ХХ НКУ. Тем самым сумма убытка прошлых лет в составе показателя строки 03 «Різниці, які виникають відповідно до Податкового кодексу України» декларации будет уменьшать финансовый результат отчетного периода.

Один нюанс. По мнению налоговиков, переход с общей на упрощенную систему налогообложения и обратно перечеркивает ваше право на зачет старых убытков по п.п. 140.4.2 НКУ (БЗ 102.11). О некоторых других особенностях зачета убытков читайте в «Налоги и бухгалтерский учет», 2018, № 31, с. 8.

С общими правилами учета налоговых и бухгалтерских убытков мы с вами разобрались. Теперь давайте рассмотрим некоторые интересные ситуации, связанные с учетом убытков.

Налоговоприбыльные качели: от прибыли к убытку и обратно

Предприятия-годовики отчитываются по налогу на прибыль один раз в год. Соответственно они могут себе позволить отражать начисление этого налога в бухучете тоже один раз по итогам целого года. Квартальщикам в этом плане повезло меньше: учитывая, что декларацию по налогу на прибыль они составляют ежеквартально, то и начисление налога в бухучете приходится показывать по итогам каждого квартала. Причем в том случае, если прибыль предприятия растет из квартала в квартал, сделать это довольно просто. А вопросы возникают в том случае, если вслед за прибыльным кварталом предприятие получает убыток. Давайте разберем оба эти случая по порядку.

Прибыль растет из квартала в квартал. Для начала вспомним, что по правилам п. 15 П(С)БУ 17 в промежуточной финотчетности отсроченные налоговые активы (ОНА) и отсроченные налоговые обязательства (ОНО) можно приводить в Балансе в сумме, определенной на 31 декабря предыдущего года без их исчисления на дату промежуточной отчетности. Не считают ОНА и ОНО субъекты малого предпринимательства (как малодоходники, так и высокодоходники)

Это значит: в промежуточной финансовой отчетности мы можем показывать только начисление текущего налога на прибыль — «налогового» налога на прибыль, рассчитанного в отчетном периоде по налоговому законодательству (п. 3 П(С)БУ 17). В декларации по налогу на прибыль текущий налог «обитает» в строке 06 «Податок на прибуток (позитивне значення)»*. То есть

* Обратите внимание: облегчить себе жизнь и брать данные о налоге на прибыль из строки 19 декларации нельзя (точнее, можно, но далеко не всем). Дело в том, что туда попадает не вся сумма налога на прибыль, а уже с учетом уменьшений из приложения ЗП.

по итогам первого прибыльного квартала в бухучете нужно сделать запись: Дт 98 «Налог на прибыль» — Кт 641/«Расчеты по налогу на прибыль» на сумму, указанную в строке 06 декларации

Однако уже во втором квартале просто так взять сумму налога из строки 06 декларации не получится. Причина проста: ее заполняют нарастающим итогом с начала года, а значит, в строке 06 декларации за 1 полугодие «сидит» налог за первый и второй кварталы. Поэтому сумму налога на прибыль, которую нужно начислить в бухучете за 2 квартал, определяют как разницу между показателями строки 06 отчетной декларации и строки 06 предыдущей декларации (в пределах года). Полученную разницу начисляют той же проводкой — Дт 98 — Кт 641/прибыль.

Аналогичным образом поступают и в третьем квартале (конечно, при условии, что прибыль опять вырастет)**.

** А вот в конце года предприятию дополнительно нужно начислять ОНО и/или ОНА, поэтому одной проводкой уже не отделаешься. Об этом мы расскажем чуть позже.

Ну а что если вслед за благоприятным периодом прибыльной работы предприятие сработало с убытком?

Прибыль уменьшилась (возник убыток). В этом случае в зависимости от величины убытка, полученного за отчетный квартал, в строке 06 декларации:

— указывают сумму ниже, чем была в предыдущей декларации по налогу на прибыль, — если сумма убытка меньше прибыли, начисленной в предыдущих периодах;

— ничего не указывают (не заполняют) — если сумма убытков за текущий квартал превысила прибыль, полученную в предыдущих кварталах.

То есть, если прибыль снизилась, в бухучете нужно вплоть до нуля уменьшить сумму, начисленную ранее по Кт 641/прибыль. Как это сделать?

Для уменьшения ранее начисленного налога на прибыль в убыточном квартале вам нужно сделать запись: Дт 98 — Кт 641/прибыль (методом «сторно»)

Превышение уплаченной суммы налога на прибыль над суммой, подлежащей уплате, считается дебиторской задолженностью (п. 5 П(С)БУ 17).

Налоговый убыток и финансовая отчетность

Мы уже сказали, что для бухгалтерского финрезультата (в том числе убытка) в декларации есть свое место — строка 02. А как быть с налоговой прибылью или убытком? Попадает ли его сумма в финансовую отчетность?

В чистом виде налоговый убыток (прибыль) в финотчетность не попадает. В бухучете мы показываем расходы (доход) по налогу на прибыль. Для этого в Отчете о финансовых результатах (Отчете о совокупном доходе) предусмотрена строка 2300 «Расходы (доход) по налогу на прибыль».

Интересно, что п. 15 П(С)БУ 17 разрешает в квартальной и годовой финансовой отчетности определять расходы (доходы) по-разному.

Промежуточная финотчетность. Здесь можно установить учетной политикой и признавать расходы по налогу на прибыль в сумме текущего налога на прибыль.

Мы уже говорили, что текущий налог на прибыль — это налог из строки 06 декларации. А учитывая, что и декларация, и Отчет о финрезультатах заполняют нарастающим итогом с начала года, то в прибыльном периоде по строке 2300 тогда приводят соответствующий показатель из строки 06.

А вот убыточное предприятие налог на прибыль по строке 06 не начисляет, а значит, строка 2300 Отчета у него останется не заполненной.

Годовая финансовая отчетность. Тут расходы (доходы) по налогу на прибыль признают в сумме текущего налога на прибыль, но уже с учетом корректировки (увеличения, уменьшения) на сумму изменений ОНА и ОНО. То есть в годовой финотчетности расходы (доходы) по налогу на прибыль рассчитывают по формуле:

ΔОНО — изменение ОНО за отчетный год (сальдо по Кт счета 54 «Отсроченные налоговые обязательства» на 31.12.2018 г. минус сальдо по Кт счета 54 на 01.01.2018 г.);

ΔОНА — изменение ОНА за отчетный год (сальдо по Дт счета 17 «Отсроченные налоговые активы» на 31.12.2018 г. минус сальдо по Дт счета 17 на 01.01.2018 г.).

Правила определения временных налоговых разниц и расчета ОНА/ОНО мы описывали недавно в «Налоги и бухгалтерский учет», 2018, № 6, с. 22. Не будем повторяться, напомним лишь, что среди прочего ОНА могут быть признаны по старым налоговым убыткам, которые учитывают в уменьшение бухгалтерского финрезультата для целей налогообложения согласно п.п. 140.4.2 НКУ. Поэтому при наличии налоговых убытков предприятие оценивает вероятность получения в дальнейшем прибыли, достаточной для погашения предыдущих убытков, и:

— начисляет ОНА исходя из суммы убытка, если оно рассчитывает на получение прибыли;

— если же надежды на получение прибыли в будущем нет, то и начислять отсроченный налог в бухучете нет необходимости.

В нашей ситуации (когда речь идет о предприятии, получившем по итогам отчетного года убытки) первое слагаемое из этой формулы отсутствует (текущий налог на прибыль равен 0). Это значит, что в строку 2300 в итоге попадет разница между ΔОНО и ΔОНА:

— положительная — Дт 98 — расходы по налогу на прибыль;

— отрицательная — Кт 98 — доходы по налогу на прибыль.

Грозит ли штраф за завышение убытков?

Ну и, наконец, давайте рассмотрим ситуацию завышения налогоплательщиком задекларированных налоговых убытков и выясним, грозит ли ему штраф за подобную оплошность.

Здесь все зависит от того, на сколько вы «промахнулись» при исчислении объекта налогообложения.

1. Сумма ошибки меньше или равна ОЗ. Единственное последствие исправления такой ошибки — вы уменьшите задекларированное ранее ОЗ. То есть корректировка пройдет по строке 04. А вот занижения налогового обязательства в этом случае не будет (так как и до, и после исправления ошибки убыток хоть уменьшается, но все же остается, а значит, налоговое обязательство равно 0).

Тут самое время вспомнить, что по требованиям п. 50.1 НКУ самоштраф грозит только тем налогоплательщикам, которые в результате исправления ошибки выявили факт занижения налогового обязательства. А вот если в результате ошибки вы бюджет не «обидели», тогда достаточно будет просто исправить ошибку в отчетности.

2. Сумма ошибки больше ОЗ. А вот эта ситуация чревата штрафными санкциями как при самоисправлении, так и в том случае, если вашу ошибку обнаружат налоговики при проверке. Все дело в том, что при исправлении такой ошибки неминуемо «вылезет» положительный объект налогообложения, а за ним и занижение налогового обязательства по налогу на прибыль.

В любом случае прошлое завышение ОЗ повлечет за собой недоплату по налогу на прибыль в первом отчетном периоде, когда налоговый убыток сменится на налоговую прибыль

За этот период придется уплатить штраф и, возможно, пеню (либо после проверки, либо в результате самоисправления).

Исправляем завышение убытков в декларации

Если речь идет о самоисправлении, то придется составить уточняющие декларации (УД) за все искаженные ошибкой периоды*. То есть корректировка вас ждет трудоемкая: нужно перезаполнить с учетом верных показателей декларации и все необходимые приложения за все ошибочные периоды. Данные из УД за последний уточняемый период вы покажете в декларации, следующей за такой УД.

* Исправлять перетекающую ОЗ-ошибку в текущей декларации с помощью приложения ВП не совсем удобно. Почему — читайте в «Налоги и бухгалтерский учет», 2018, № 22, с. 25.

О порядке исправления «ОЗ-ошибок» по результатам налоговой проверки налоговики рассказали в письме ГФСУ от 25.10.2017 г. № 2381/6/99-99-15-02-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 91, с. 2, а также в консультации в категории 102.23.02 БЗ.

По разъяснениям контролеров, если по результатам проверки выявлено завышение (занижение) ОЗ за прошлые отчетные (налоговые) годы, то:

— уточнять (корректировать) отчетность за проверенный отчетный период не нужно;

— исправить завышенное (заниженное) ОЗ нужно в декларации, которую вы подаете в периоде, следующем за периодом, охваченным проверкой. Откорректированную сумму ОЗ показывают в строке 3.2.4 приложения РІ;

— к декларации нужно составить дополнение, предусмотренное п. 46.4 НКУ, с пояснением уточненной суммы ОЗ.

Получается, что, если, предположим, в июле 2018 года у предприятия — годового плательщика налога на прибыль под проверку попал 2017 год, то для исправления ошибки ему достаточно будет при составлении декларации за 2018 год в строке 3.2.4 приложения РІ показать откорректированную сумму ОЗ с учетом исправлений. В результате исправленная сумма по строке 03 откорректирует в нужную сторону показатель строки 04 декларации. При этом подавать УД за 2017 год не нужно.

А вот предприятиям-квартальщикам в этом смысле повезло чуть меньше. У них в приведенной нами в качестве примера ситуации следующим после проверки периодом является 1 квартал 2018 года. Поэтому, если руководствоваться разъяснениями налоговиков, квартальщик должен был исправить ОЗ через строку 03 (строку 3.2.4 приложения РІ) декларации за 1 квартал 2018 года. Понятное дело, что в июле вы сделать этого уже не сможете. Поэтому квартальщику все же придется составить УД к декларации за І квартал 2018 года. А вот декларацию за полугодие 2018 года вы уже будете заполнять с учетом исправлений. Уточнять декларацию за 2017 год квартальщикам, как и годовикам, не нужно.

Если хотите знать больше об исправлении ОЗ-ошибок, читайте «Налоги и бухгалтерский учет», 2018, № 22, с. 25.

выводы

- Налоговый убыток из строки 04 годовой декларации учитывают в уменьшение объекта налогообложения в последующих отчетных периодах по правилам п.п. 140.4.2 НКУ.

- Убыточное предприятие налог на прибыль по строке 06 декларации не начисляет, а значит, в промежуточной финотчетности расходы по налогу на прибыль не показывает.

- В годовой финотчетности предприятия-убыточника расходы (доходы) по налогу на прибыль признают в сумме разницы между ΔОНО и ΔОНА.

- Исправление завышенного (заниженного) отрицательного значения проводят по строке 3.2.4 приложения РІ к декларации, которая подается в периоде, следующем за периодом, охваченным проверкой.

Убытки и налог на прибыль

Как возникают убытки в налоговом учете? Что если убытки тянутся в декларации по налогу на прибыль? Для кого и какие ограничения действуют на перенос старых налоговых убытков? Имеют ли право налоговики отказать в принятии убыточной декларации? Об всем этом сейчас и поговорим.

Налоговый убыток отчетного периода

Если в отчетном периоде получили убыток в бухучете, то это еще не значит, что он железно сохранится и в налоговом учете. Поскольку бухучетный убыток может перекрыться увеличивающими налоговыми разницами и превратиться в налоговую прибыль. И наоборот, даже если в бухучете — прибыль, то после корректировки на разницы в налоговом учете можно выйти на убытки. Поэтому связь призрачна.

Как формируется налоговый убыток предприятия-прибыльщика?

При заполнении декларации по налогу на прибыль бухучетные убытки отчетного периода (квартала — для квартальщиков, года — для годовиков) из строки 2295 Отчета о финансовых результатах по форме № 2 (из строки 2290 (с «-») Отчетов по форме № 2-м или № 2-мс) переносимый в строку 02 со знаком «-». При заполнении строки 02 ориентируемся на эти показатели финотчетности еще до округления в тысячи гривень. То есть берем реальные показатели финрезультата в гривнях с копейками из регистров бухучета и округляем их до целых гривень.

Бывшие упрощенцы, которые в течение отчетного года перешли на общую систему, в строке 02 декларации отражают только те убытки, которые были получены за период пребывания в рядах прибыльщиков (см. БЗ 102.20.02). Это не касается спецЕНщиков группы 3 по ставке 2 % — у них налоговый убыток прошлых периодов, который существовал на дату перехода на уплату единого налога, сохраняется (подробно см. статью «ДоспецЕНные налоговые убытки в учете эксупрощенца» // «Налоги & бухучет», 2022, № 66).

Для определения объекта налогообложения (прибыли или убытка) по строке 04 «Объект налогообложения» декларации бухгалтерский финрезультат (строка 02) нужно откорректировать (увеличить или уменьшить) на налоговые разницы (строки 03 РІ, 03.1 и 03.2). Причем строка 03 декларации может оказаться заполненной даже у тех малодоходников, которые решили не корректировать финрезультат на налоговые разницы из разд. III НКУ. А именно при наличии у них: налоговых убытков прошлых лет, разниц для бюджетных грантов согласно пп. 140.4.8 и 140.5.16 НКУ и обязательных разниц «для всех» из подразд. 4 разд. ХХ, ст. 39 и 123 1 НКУ.

Итак, еще раз отметим, прибыль в бухучете еще не говорит о том, что после ее корректировки на разницы по строке 04 декларации не вылезет показатель с минусом — налоговый убыток отчетного периода.

Отрицательное значение прошлых налоговых (отчетных) лет из строки 04 годовой декларации учитывают в уменьшение объекта налогообложение в дальнейших отчетных периодах по правилам п.п. 140.4.4 НКУ

Убытки прошлых отчетных лет — разница по п.п. 140.4.4 НКУ

Переходные налоговые убытки прошлых лет — налоговая (уменьшающая) разница (п.п. 140.4.4 НКУ). Ее показывают в строке 3.2.4 приложения РІ отчетной прибыльной декларации — сюда переносят отрицательное значение строки 04 декларации за прошлый отчетный год.

Такая убыточная разница — разница для всех. А потому тянуть (переносить) убытки прошлых лет в налоговом учете имеют право и высокодоходники, и малодоходники (п.п. 134.1.1 НКУ). Причем даже если малодоходники отказались от расчета всех остальных разниц из разд. III НКУ, о чем поставили отметку в заключительной части декларации.

Обратите внимание: речь идет о переносе именно налоговых убытков прошлых лет. То есть тех, которые возникли в декларации по налогу на прибыль за прошлый год (а не прошлогодних бухучетных)!

Важно! Для крупных налогоплательщиков (п.п. 14.1.24 НКУ) установлено ограничение на перенос налоговых убытков прошлых лет. Так,

начиная с 2022 года крупные плательщики могут уменьшать финрезультат (прибыль, убыток или нулевое значение) только на 50 % суммы отрицательного значения прошлых лет

То есть в строке 3.2.4 приложения РІ показывать не больше чем 50 % непогашенных прошлогодних убытков.

Если же непогашенная сумма убытков прошлых лет будет составлять не более 10 % позитивного значения объекта налогообложения, то такие убытки можно учесть сразу в полной сумме (п.п. 140.4.4 НКУ).

Убытки прошлых лет, которые остались непогашенными по состоянию на 01.01.2022, учитываются в уменьшение финрезультата по тем же правилам, что и текущие убытки, которые возникнут начиная с 2022 года, до полного погашения (п. 4 2 подразд. 4 разд. ХХ НКУ). Порядок переноса прошлогодних налоговых убытков крупными плательщиками на примерах объяснялся в Информационном письме ГНСУ № 1/2022 (ср. ).

Применить новые правила крупный налогоплательщик обязан был уже при составлении прибыльной декларации за І квартал 2022 года. То есть он должен был определить, какая часть из накопленных налоговых убытков, которые учитываются по состоянию на 01.01.2022 (при наличии), будет учтена в уменьшение объекта налогообложения такого налогового (отчетного) периода (см. БЗ 102.10).

А вот остальные (мелкие) плательщики переносят налоговые прошлогодние убытки по-прежнему без ограничений. Причем, еще раз отметим, налоговые убытки переносят все плательщики, в том числе и малодоходники, независимо от их решения считать / не считать разницу из разд. III НКУ (п.п. 134.1.1 НКУ).

Правда, заметьте: тянуть можно именно те убытки, которые возникли за период в статусе прибыльщика. А вот при изменении системы налогообложения (переходе с единого налога (ЕН) в ряды прибыльщиков) в стр. 3.2.4 приложения РІ не получится учесть:

— убытки, которые возникли в периоде работы на ЕН. То есть втянуть единоналожные бухучетные убытки в налоговоприбыльный учет нельзя (см. письмо ГФСУ от 04.09.2018 № 3831/6/99-99-15-02-02-15/ІПК), а

— при возвращении в прибыльщики с ЕН — совсем старые прибыльные убытки, которые зависли у эксприбыльщика еще при переходе на ЕН. Поскольку у новоиспеченного прибыльщика все начинается с чистого листа (см. БЗ 102.10 — действовала до 01.01.2022). Но еще раз отметим — это не касается эксединоналожников по ставке 2 %.

Внимание, квартальщики! Переносить убытки как попало нельзя. А по правилам,

налоговые прошлогодние убытки следует включить в строку 3.2.4 приложения РІ первоквартальной декларации следующего года (и дальше их уже тянуть весь год)

Иначе если прошлогодние убытки (мимо I квартала) включить, например, сразу в полугодовую декларацию, налог за полугодие окажется заниженным и ошибку придется исправлять (подробнее об этой ситуации см. статью «Дела давно минувших дней…», или если отодвинуть прибыльные убытки» // «Налоги & бухучет», 2020, № 36).

Если забыли о переходных налоговых убытках прошлых лет и раньше их вообще не переносили, исправить ошибку можно с учетом срока давности 1095 календарных дней (п. 50.1 НКУ, письмо ГНСУ от 18.11.2020 № 4728/ІПК/99-00-05-05-02-06).

Перенос убытков и приложение ПП

Если перенесли налоговые убытки прошлых лет в строку 3.2.4 приложения РІ и они уменьшили прибыль текущего отчетного периода (считается, плательщик получил налоговую льготу, под которой понимают сумму потерь бюджета — недоплаченный налог), то к прибыльной декларации надо заполнить льготное приложение ПП. И в нем рассчитать сумму налоговой льготы по убыткам прошлых лет (код льготы — «11020301») как: сумма перенесенных прошлогодних убытков (стр. 3.2.4 приложения РІ) в пределах прибыли отчетного периода х 18 % (ставка налога).

Заметьте: приложение ПП — приложение для всех. Поэтому если возникла льгота (то есть убытки прошлых лет зачлись текущей прибылью), то приложение ПП заполнят и высокодоходники, и малодоходники.

Правда, если с декларацией за I квартал подавали приложение ПП (была прибыль, которую уменьшили убытки прошлых лет), а, скажем, по итогам полугодия прибыли не получили и налоговой льготой не воспользовались (то есть убытки не сыграли в уменьшение объекта налогообложения), то и приложение ПП за полугодие подавать не надо (см. БЗ 102.19). Безусловно, если по налогу на прибыль не было каких-то других льгот. Поэтому учтите, что перенос прошлогодних убытков еще не означает автоматического заполнения приложения ПП.

А вот если в отчетном периоде получены текущие убытки, то даже после переноса убытков прошлых лет потерь бюджета не возникает. Поэтому налоговой льготы по налогу на прибыль не появится, ее сумму не рассчитываем и приложение ПП не подаем (см. БЗ 102.10). Поэтому не всякий перенос убытков обернется льготой и заполнением приложения ПП. Подробнее об этом приложении см. статью «Приложение ПП — информация о суммах налоговых льгот» // «Налоги & бухучет», 2022, № 6.

Убыточная декларация — не причина для непринятия

Убыточные декларации налоговикам не по нраву. Но

имеют ли право фискалы отказать в принятии прибыльной декларации с отрицательным значением объекта налогообложения?

По требованиям п. 49.8 НКУ принятие налоговой декларации — обязанность контролирующего органа. Во время принятия налоговой декларации уполномоченное должностное лицо обязано проверить лишь наличие и достоверность заполнения всех обязательных реквизитов, предусмотренных пп. 48.3 и 48.4 НКУ. Остальные показатели, указанные в налоговой декларации, до ее принятия проверке не подлежат.

При условии соблюдения требований ст. 49 НКУ должностное лицо контролирующего органа обязано зарегистрировать налоговую декларацию датой ее фактического получения фискалами (п. 49.9 НКУ).

И наконец, п. 49.10 НКУ запрещает налоговикам отказывать плательщикам в принятии налоговой декларации по любым причинам, не определенным ст. 49 НКУ. Также фискалам не разрешается выдвигать предпосылки в отношении такого принятия, в частности:

— изменение показателей налоговой декларации;

— уменьшение или отмена отрицательного значения объектов налогообложения и сумм бюджетных возмещений;

— незаконное увеличение налоговых обязательств и т. п.

Поэтому не принять убыточную декларацию по налогу на прибыль (только из-за того, что в ней задекларировано отрицательное значение) налоговики не имеют никакого права. Главное — позаботиться о безукоризненности обязательных реквизитов декларации (из пп. 48.3 и 48.4 НКУ), чтобы не дать фискалам никаких шансов.

Если же в обязательных реквизитах допущены ошибки (п. 49.11 НКУ), налоговики должны направить плательщику письменное уведомление об отказе в принятии налоговой декларации (с указанием причины этого отказа) в течение 5 рабочих дней со дня получения декларации (обратите внимание: получение (!), а не принятие декларации, как это подают налоговики). Причем роль такого письменного уведомления в отказном случае исполняет квитанция № 2 (см. БЗ 129.03).

Получив отказ, плательщик имеет право (п. 49.12 НКУ):

— подать декларацию повторно. И если предельные сроки подачи истекли — с уплатой штрафа 340 грн за несвоевременную подачу по п. 120.1 НКУ. При этом повторную декларацию подают с отметкой «Отчетная», поскольку отказной декларации присваивают признак документа «Считается неподанным», или

— обжаловать отказное решение по правилам ст. 56 НКУ (то есть в административном и/или судебном порядке).

Подробности о том, как действовать в случае получения уведомления об отказе в принятии декларации, читайте в статье «Да, но нет, или Не приняли декларацию после квитанции № 2» // «Налоги & бухучет», 2020, № 66.

В случае если будет установлен факт неправомерного отказа в принятии налоговой декларации, последняя считается принятой в день ее фактического получения налоговиками (п. 49.13 НКУ). А виновное должностное лицо может быть привлечено к ответственности (п. 49.14 НКУ, БЗ 129.02).

О возможности проверки убыточных плательщиков см. в статье «Убытки в декларации по прибыли» // «Налоги & бухучет», 2021, № 13. А наши советы о том, каким образом спрятать (минимизировать) расходы, читайте в статье «Как спрятать расходы (скрыть убытки)» // «Налоги & бухучет», 2021, № 3.

Выводы

- Начиная с 2022 года крупные плательщики могут уменьшать финрезультат только на 50 % суммы отрицательного значения прошлых лет (то есть показывать 50 % убытков в строке 3.2.4 приложения РІ).

- Переходные налоговые убытки прошлых лет показывают не только в строке 3.2.4 приложения РІ, но и в приложении ПП (если убытки зачлись, то есть уменьшили прибыль текущего периода).

- Не принять декларацию по налогу на прибыль с отрицательным значением объекта налогообложения только из-за того, что она убыточная, налоговики не имеют никакого права.