Лучшие фонды на 2023 год: перспективные ПИФ и ETF

Безопасность и широкая диверсификация через ПИФ и ETF были испытаны на прочность в 2022 году. Как относиться российским инвесторам к фондам в новых реалиях, какие из них будут ожидаемо доходными, обсудили с экспертами

Фото: Shutterstock

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

В 2022 году частные инвесторы, вкладывающие средства в паевые инвестиционные фонды ( ПИФ ) и иностранные ETF , столкнулись с рисками, которые ранее считались минимально возможными. И часть из этих рисков реализовалась. Тем не менее рынок коллективных инвестиций продолжает функционировать, некоторым фондам удалось выйти в плюс, и «РБК Инвестиции » обсудили с экспертами, что от него ждать в 2023 году.

Стратегия на 2023 год при инвестировании в ПИФ

В 2023 году на рынке некоторое время еще будет сохраняться повышенная волатильность , однако этот фактор можно нивелировать регулярными инвестициями, считает руководитель отдела продаж УК «Первая» Андрей Макаров. «Для не очень опытных инвесторов, а также тех, кто не готов тратить много времени и сил на анализ рынка, компаний, бумаг, мы рекомендуем подход с регулярными небольшими вложениями — не вкладываться в тот или иной инструмент сразу большой суммой, а разделить ее на равные части и инвестировать через равные промежутки времени, например раз в месяц». Он добавляет, что даже если нет крупной суммы, то регулярные вложения — это лучшая стратегия на 2023 год. Это касается как результата, поскольку стратегия позволит захватить рост рынка, так и психологического комфорта инвестора. «Однозначно можно сказать только одно — в рынке стоит быть, в нем стоит находиться как можно дольше, так как на длинном горизонте рынок растет, а любые кризисные ситуации стоит использовать для наращивания позиций в активах, особенно существенно подешевевших», — подчеркнул Андрей Макаров.

Если выбирать между активно управляемыми и пассивно следующими за индексами фондами, то в 2023 году предпочтительной будет активная стратегия, уверен генеральный директор управляющей компании «Арикапитал» Алексей Третьяков.

Управляющие компании в описании и в правилах доверительного управления фондами указывают активный или пассивный подход к управлению. Активный подход предполагает, что управляющий при определенных условиях может менять концентрацию активов фонда, исключать и заменять их на другие. Например, при падении курса валют, ликвидности , изменения кредитной оценки, дивидендных выплат и так далее. Фонд с пассивной стратегией следует за индексом-бенчмарком, соответственно, активы могут приобретаться в него или исключаться из него только после решения индексного комитета, а не самого управляющего. Например, решение об изменениях базы расчета индекса Мосбиржи комитет принимает четыре раза в год, соответственно, все пассивно управляемые фонды, следующие за ним, обязаны провести ребалансировку.

«Наш опыт показывает, что фонды активного управления оправдывают более высокие расходы инвесторов по сравнению с пассивными стратегиями, опережая индексы-бенчмарки даже в спокойные периоды роста. Вряд ли таким будет 2023 год, а значит, активная стратегия будет актуальной», — говорит Алексей Третьяков. Он добавляет, что не все активные фонды оправдывают повышенную комиссию. Поэтому при выборе фонда инвестору стоит обратить внимание на две вещи: во-первых, насколько в среднем доходность ПИФ опережает индекс с аналогичными или близкими к нему активами, а во-вторых, как превышение платы за управление соотносится с опережением бенчмарка.

В среднем комиссия в активных ПИФ акций составляет 2–3% в год, в ПИФ облигаций — 1–1,5%, в пассивных ПИФ комиссия должна быть в пределах 0,5% в год.

Также активную стратегию инвестор может применять самостоятельно, даже инвестируя только в пассивные фонды. «С точки зрения аллокации активов можно применять активную стратегию. Например, в случае сильного снижения рынка акций постепенно увеличивать долю подешевевших акций в портфеле, сокращая долю облигационных фондов», — объяснил инвестиционный советник «Открытие Инвестиций» Алексей Петровский.

Риски для российских инвесторов в ПИФ

Инвесторов, которые приобретают инвестиционные паи, управляющие компании традиционно в общих чертах предупреждают о рисках в правилах доверительного управления каждым фондом. Санкции и контрсанкции заставили управляющих работать в совершенно новых условиях.

«В 2022 году управляющие компании были вынуждены приостановить операции погашения в ПИФ, хранящие зарубежные активы в НРД и других подпавших под санкции депозитариях. Надеюсь, что регуляторы решат проблему, обеспечив доступ пайщиков по крайней мере к незамороженной части активов. Это восстановило бы реноме открытых ПИФ по всем характеристикам равного или более надежного формата инвестиций в сравнении с индивидуальным доверительным управлением или инвестированием через брокерский счет», — говорит об ожиданиях на 2023 год гендиректор УК «Арикапитал» Алексей Третьяков.

«Ключевой момент текущей ситуации — сохраняющаяся экономическая неопределенность в России, поэтому следует при формировании портфеля из ПИФ опираться на свой риск-профиль», — уверен инвестиционный советник «Открытие Инвестиций» Алексей Петровский. Основной риск при покупке паев российских ПИФ — рыночный, когда инвестиции в фонды могут уменьшиться из-за изменений на рынке, полагает руководитель отдела продаж УК «Первая» Андрей Макаров. «Но этого риска можно избежать. Например, инвестировав в ПИФ, ориентированные на облигации и акции, иначе говоря, смешанные фонды, или же сформировать высокодиверсифицированный портфель из различных паев ПИФ», — говорит эксперт. Он обращает внимание, что большинство фондов сейчас инвестируют в российские ценные бумаги, поэтому инфраструктурного риска в них нет, то есть заморозить ценные бумаги в них никто не сможет. В то же время нужно проверять фонды на наличие в нем иностранных ценных бумаг . «Если он инвестирует в них [в ПИФ с иностранными активами], то к рыночному риску добавляется инфраструктурный риск», — предупреждает Макаров.

ПИФ с перспективами роста в 2023 году

Инвесторам в 2023 году прежде всего нужно защищаться от рисков девальвации рубля и инфляции, по мнению Алексея Третьякова. «Лучшую динамику могут показать фонды валютных активов. Учитывая санкционные риски, предпочтительнее фонды внутренних валютных облигаций: суверенных российских еврооблигаций, замещающих облигаций, облигаций в юанях в случае выравнивания их доходностей с инструментами в долларах и евро», — считает Третьяков. Также он полагает, что могут быть интересны инфляционные облигации федерального займа (ОФЗ), но действительно сильная новая волна инфляции может произойти после девальвации, так что это может быть инвестиционная идея на вторую половину 2023 года.

По словам Андрея Макарова, ретроспективный анализ показывает, что наибольший потенциал на будущее открывается у фондов, пострадавших в недалеком прошлом и настоящем. «Поэтому мы считаем, что в 2023 году стоит рассмотреть ПИФ, которые инвестируют в рынок акций. Ожидается, что в следующем году он будет восстанавливаться. По нашим оценкам, рост рынка может составить более 25%. Также мы ожидаем высоких дивидендных выплат от российских компаний в 2023 году — более 10%, что также скажется на росте стоимости фондов, или же дивиденды и проценты по купонам можно будет получать с помощью фондов с ежеквартальной выплатой дохода. Это новый инструмент на российском рынке, который появился в 2022 году», — полагает эксперт. Макаров считает наиболее перспективными фонды, инвестирующие в акции ИТ-компаний — бенефициаров ухода иностранных компаний с российского рынка, а также ПИФ на акции компаний, ориентированных на внутренний рынок, компаний из потребительского и промышленного секторов.

- ОПИФ «Райффайзен — Сырьевой сектор» — +4,21% (специализация — нефтегазовая промышленность);

- ОПИФ «Арикапитал — Мировые рынки» — +1,59% (широкий рынок).

Наиболее интересными выглядят фонды на рублевые облигации, говорит аналитик УК «Альфа-Капитал» Александр Джиоев. «Двузначные доходности к погашению позволяют перекрыть инфляцию, а если учитывать, что ключевая ставка в среднесрочной перспективе с большой долей вероятности будет снижена, то инвестор сможет даже обогнать инфляцию из-за роста цен облигаций», — отмечает аналитик.

Алексей Петровский предлагает за основу портфеля взять фонды акций и облигаций. «На мой взгляд, следует осторожнее относиться к фондам, которые инвестируют в инструменты недружественных стран, так как это несет за собой дополнительные неуправляемые риски», — напомнил он.

Топ-10 открытых и биржевых ПИФ по доходности за год

- ОПИФ «Сканер» — 17,02% (специализация — корпоративные облигации);

- ОПИФ «Арикапитал — ИнвестХироуз» — 13,60% (смешанный);

- ОПИФ «Мой капитал Облигации» — 13,36% (все секторы облигаций);

- ОПИФ «ИнтеллектФонд» — 12,43% (все секторы облигаций);

- БПИФ «БСПБ — Корпоративные облигации 1000» — 12,29% (все секторы облигаций);

- ОПИФ «Мой сейф» — 11,35% (корпоративные облигации);

- ОПИФ «ПРОМСВЯЗЬ — Облигации» — 11,31% (корпоративные облигации);

- ОПИФ «ДОХОДЪ. Перспективные облигации» — 11,13% (корпоративные облигации);

- БПИФ «БСПБ — ОФЗ 1000» — 10,97% (государственные облигации);

- БПИФ «Российские облигации» — 10,95% (корпоративные облигации).

Данные по доходностям за год в списках топ ПИФ приведены по информации Investfunds.ru за период с 30 ноября 2021 года по 30 ноября 2022 года. При сравнении ПИФ по доходности учитываются расходы пайщиков, удерживаемые управляющими компаниями из средств ПИФ: комиссии за доверительное управление, вознаграждение спецдепозитарию и прочие расходы. Не учитываются расходы, которые пайщик несет самостоятельно: скидки и надбавки, а также налоги при погашении паев.

ETF для российских инвесторов в 2023 году

Инвестирование в зарубежные биржевые фонды (ETF) останется актуальной инвестиционной стратегией, но в связи с инфраструктурными рисками российские инвесторы будут стараться вкладываться в них через зарубежную инфраструктуру, считает гендиректор УК «Арикапитал» Алексей Третьяков.

При инвестировании через иностранных брокеров в первую очередь интересны наиболее популярные фонды акций — SPY и QQQ, а также GLD ETF на золото и другие товарные ETF, говорит инвестиционный советник «Открытие Инвестиций» Алексей Петровский. «В связи с ростом рыночных ставок в долларах США могут быть интересны для вложений ETF на корпоративные облигации инвестиционного уровня, например LQD. В то же время надо быть осторожными с вложениями в фонды, использующие в качестве активов срочные инструменты», — предупреждает эксперт.

Несмотря на блокировку приобретенных ранее квалифицированными российскими инвесторами ETF-фондов из-за нарушения моста между депозитариями НРД и Euroclear, ETF-фонды по-прежнему остаются одним из наиболее удобных способов вложений в тот или иной сектор или тематику, а сам рынок ETF продолжает активно расти, отметил аналитик УК «Альфа-Капитал» Александр Джиоев. «С учетом того, что СПБ Биржа недавно запустила торги крупнейшими ETF-фондами для квалифицированных инвесторов, что вновь открыло доступ к данному рынку для российского инвестора, мы не видим причин для отказа от инвестирования части активов в них», — заключил аналитик.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Доля удовлетворения заявок при первичном размещении на бирже (IPO). Например, заявка, поданная инвестором может быть удовлетворена на 30% — это и есть величина аллокации. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Ольга Копытина

Как выбрать ПИФ? Обучение Банки.ру

Когда нет времени искать, во что вложиться, можно доверить деньги профессионалам. Самый простой способ — купить паи инвестиционного фонда. Как подобрать нужный? Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам. Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы. Вариантов вложений много, например:

- акции;

- облигации;

- бумаги, обеспеченные ипотекой;

- недвижимость;

- предметы искусства.

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Паи непубличных фондов покупают в офисах управляющей компании или ее агентов. Для оформления договора нужен паспорт и ИНН. Зачисление паев на счет инвестора в этом случае происходит в течение 3—7 дней. Клиенту создают личный кабинет, через него можно докупать или продавать паи, отслеживать изменение их стоимости.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

- Маленький стартовый капитал. Стоимость одного пая биржевого фонда начинается от нескольких рублей.

- Покупая пай, вы сразу покупаете целый портфель активов. Это снижает ваши риски.

- Не нужно тратить время на поиск инвестиционных идей. Вашими деньгами управляет профессионал с лицензией Банка России. Пайщику достаточно определиться со степенью риска, остальные решения будет принимать управляющая компания.

- Средства инвесторов в паевых инвестиционных фондах защищает закон. Управляющая компания не сможет сделать фонд банкротом и вывести средства. Имущество фонда (акции, облигации) хранится в независимой организации — депозитарии.

- Не нужно беспокоиться о налогах. Для фондов действуют льготы: они не платят налог на прибыль, дивиденды и купоны. У инвестора есть право получить налоговый вычет по истечении трех лет владения долями.

Недостатки ПИФов

- За долю в ПИФе не полагается дивидендов или процентов от прибыли. Деньги можно получить, только если продать пай.

- Услуги управляющей компании платные. Комиссия за обслуживание может достигать 5% годовых стоимости активов. Ее взимают вне зависимости от результата работы. Однако нижняя граница возможной комиссии начинается от 0,5% годовых стоимости активов. Такую плату берут чаще в индексных фондах. Также невысокая плата в фондах облигаций — 1—1,5% стоимости чистых активов. Это связано с относительно невысокими расходами на управление.

- ПИФы, кроме биржевых, зачастую непрозрачны, и поэтому непрофессиональному инвестору сложно понять, во что он вкладывает деньги.

- УК может сменить стратегию. По решению управляющего фонд, инвестировавший в недвижимость, может выбрать другое направление и начать, например, покупать активы зарубежных нефтедобывающих компаний. Либо фонд рынков зарубежных компаний может пополниться бумагами малоизвестных азиатских компаний.

- У фонда могут отобрать лицензию при возникновении серьезных нарушений в работе. На целостности активов это, впрочем, не скажется.

Что с налогами?

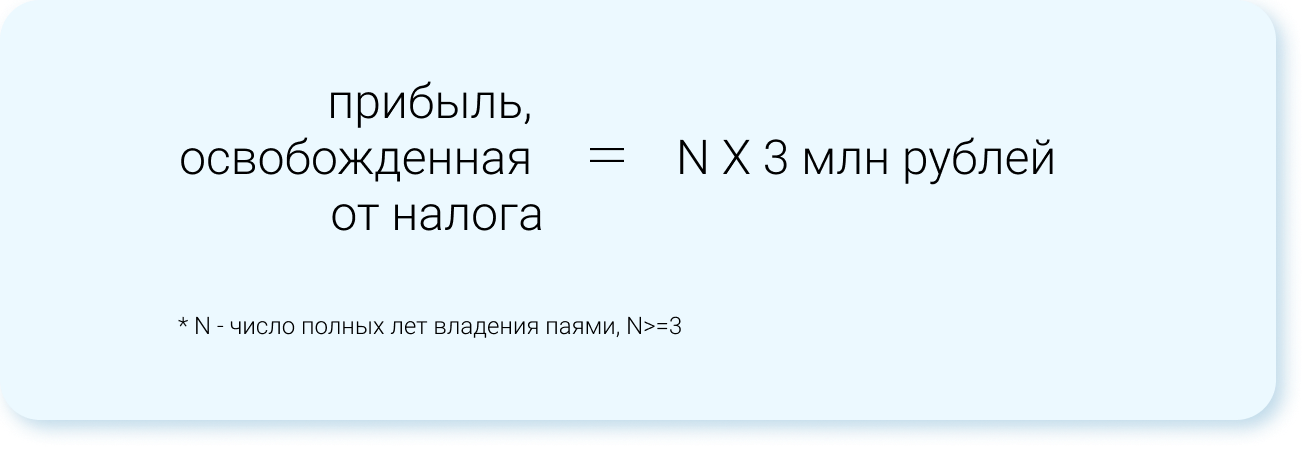

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

- Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

- Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д. При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

- Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

- Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском. Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

- Давно ли появился фонд? Наиболее надежными считаются ПИФы, работающие более пяти лет.

- Какова стоимость чистых активов ПИФа, то есть того имущества, которым он распоряжается в данный момент? Хорошо, если размер фонда превышает 50—100 млн рублей. Если стоимость чистых активов ниже, то, например, массовый выход крупных инвесторов из фонда может привести к снижению стоимости пая — управляющему придется продавать активы по невыгодным ценам.

- Каков рейтинг надежности компании, управляющей ПИФом? Информация об этом есть на сайте организации. На сайте Банка России можно узнать государственный регистрационный номер ПИФа, а также проверить, не прекращена ли его деятельность. Кроме того, можно пользоваться данными сайта «Федресурс», на котором представлена информация об управляющих компаниях.

- Сколько в процентом выражении составляют издержки относительно потенциальной доходности: плата за вход и выход, комиссия управляющей компании.

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

- Вы не знаете, чем акции отличаются от облигаций.

- У вас нет времени разбираться в специфике фондового рынка.

- У вас нет времени искать инвестиционные идеи.

- У вас нет времени следить за ситуацией в экономике.

- Вы боитесь принимать финансовые решения.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

2. Изучите фонды.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

- открытые, закрытые или интервальные;

- валютные или рублевые;

- высокорисковые или, наоборот, консервативные.

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Еще больше знаний в нашем новом разделе Инвестиции.Обучение.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Доходность ПИФов: в какие ПИФы вложить деньги и стоит ли это делать?

Паевой инвестиционный фонд (ПИФ) — удобный инструмент для сохранения и приумножения капитала. Для того чтобы работать с ПИФами, не нужно быть финансовым экспертом, обладать внушительным стартовым капиталом и постоянно следить за инвестициями. Все, что вам необходимо — это правильно выбрать управляющую компанию (УК), подобрать инвестиционный фонд (или несколько фондов) и вложить деньги в ПИФ.

На первый взгляд все достаточно просто, при этом основными наиболее актуальными для инвесторов на сегодня остаются вопросы «Как выбрать УК?» и «Как вложить в ПИФ так, чтобы получать стабильный доход?».

ПИФы в России

Рынок коллективных инвестиций России относительно молод, если быть точнее, официально он начал свою историю с 21 марта 1996 года, когда был издан указ Президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Именно под этот указ подпадают паевые инвестиционные фонды.

ПИФ — является видом инвестиционного инструмента, который работает следующим образом: разные инвесторы, приобретая паи, вкладывают свои средства, которые аккумулируются в едином фонде под управлением профессиональных менеджеров УК, с целью получения прибыли. Образно ПИФ в Росси представляет собой некий инвестиционный портфель или «денежный мешок», состоящий из средств мелких пайщиков, который впоследствии инвестируется в ценные бумаги, отрасли экономики, ценные металлы, недвижимость, индексы и другие активы. Изменение стоимости этих активов влияет на стоимость пая, а разница цены покупки и цены продажи и составляет доход или убыток инвестора. Деятельность паевых фондов регулируется законом РФ, а активы ПИФов и сами УК находятся под контролем специализированных депозитариев.

Сейчас в России существует достаточно много разных типов паевых фондов, и к основным из них относятся:

- ПИФы ценных бумаг: акций, облигаций и смешанных инвестиций;

- отраслевые фонды;

- индексные фонды;

- фонды недвижимости и ипотечные фонды;

- фонды денежного и товарного рынка;

- венчурные фонды;

- кредитные и рентные фонды;

- фонды художественных ценностей.

В чем плюсы?

- ПИФы по защищенности и степени риска близки к депозитным вкладам в банке, но при этом могут обладать более высокой доходностью. То есть, по соотношению риск-доходность ПИФы — это переходный этап между депозитами и прямыми инвестициями в ценные бумаги.

- Второй плюс — при вложении денег в ПИФ не нужно постоянно следить за их дальнейшей судьбой и сидеть на новостной «игле» фондового рынка, поскольку вашими деньгами управляют профессионалы УК.

- И третье преимущество — это низкий порог входа: он составляет от 1000 рублей.

В чем риск?

Подвоха в инвестировании в ПИФы нет, и это правда. ПИФы — это действительно самый безопасный инвестиционный инструмент. Дело в том, что активы ПИФов хранятся в специализированных депозитариях, которые не только обеспечивают надежность и защиту средств, но и осуществляют контроль за инвестиционными операциями УК, чтобы последние соблюдали установленные законодательством ограничения и действовали в интересах своих клиентов (пайщиков).

Проще говоря, паевые фонды защищены, их деятельность регулируется на разных уровнях.

Однако не стоит забывать, что ПИФ — это один из видов инвестирования средств, а инвестиций, абсолютно исключающих риск, не бывает.

Итак, главный риск вложения денег в ПИФы — это отсутствие стопроцентной гарантии, что конкретный вклад в конкретный ПИФ принесет прибыль. Ваш успех зависит от правильного выбора управляющей компании и соответственно самого ПИФа.

Какова доходность ПИФов сегодня и в какие ПИФы стоит вложить деньги?

Какова доходность ПИФов в среднем? Стоит ли вкладывать в ПИФы? В какие ПИФы вкладывать деньги выгоднее всего? Это, пожалуй, самые популярные вопросы начинающих инвесторов. Но обо всем по порядку.

Итак, назвать среднюю доходность российского рынка коллективных инвестиций с одной стороны просто, а с другой достаточно нелегко. Дело в том, что в интернете всегда можно найти аналитический отчет с конкретной цифрой, как правило, она составляет 15–25% годовых. Но это приблизительные статистические данные, как говорят финансисты — «средняя температура по больнице». Рассчитывается она по элементарной среднеарифметической формуле, когда складываются доходности всех ПИФов и полученная сумма делится на количество фондов. В реальности на рынке коллективных инвестиций присутствует множество УК и паевых фондов с разными показателями доходности, поэтому называть конкретные проценты, как средний показатель прибыли — бессмысленно. Поскольку один фонд может показать доходность в 100% годовых, а другой — отрицательную доходность, например, -14%. Зачем нужны усредненные данные, спросите вы? Скорее, для того, чтобы получить представление, сколько потенциально денег может заработать средний инвестор, вкладывая в конкретный вид инструмента. Также не стоит забывать, что вложение денег в ПИФы — проект долгосрочный, и минимальный период до получения прибыли здесь составляет один год. Дело в том, что, при увеличении срока инвестиций в ПИФы, повышается потенциальная доходность, поскольку начинает работать сложный процент.

Как, наверное, уже стало понятным, рассчитать прибыль непросто, но все же есть некоторые аспекты, благодаря которым можно ее предвидеть. Например, это поведение биржевых индексов. Как показывает статистика, «средние» ПИФы акций и смешенных инвестиций показывают доходность немного ниже доходности индекса. А если эти же фонды находятся под управлением первоклассной УК, то могут переигрывать рынок на 5–100% и больше. Для того чтобы сложилось правильное представление о доходности ПИФов, достаточно ознакомиться с рейтингами фондов, которые с легкостью можно найти в интернете.

На заметку

При выборе ПИФа сначала необходимо определиться с УК, которая должна быть надежной, стабильной, иметь положительный опыт на рынке, хорошую репутацию и владеть значительными объемами инвестируемых средств. Типичный пример — ПИФы крупных банков, их рейтинги доходности можно отслеживать на сайте Банки.ру [1] .

Кстати, стоит обращать пристальное внимание на комиссию, которую берут УК за управление конкретным фондом. Минимальная ее цифра составляет 1,6% и выше, в зависимости от компании. Помните, чем выше комиссия, тем меньше ваша прибыль. Также большой размер комиссии говорит о том, что УК небольшая, не может позволить себе снизить процент и выживает за счет доходов инвесторов. Поэтому, выбирая ПИФы, сравнивайте их еще и по размеру комиссии.

После выбора УК изучите рейтинги доходности с их фондами за один–три года и только потом принимайте решение. Конечно, немаловажное значение в выборе фонда играет тип, к которому он относится.

В какие ПИФы можно вложить деньги и на что при этом обратить внимание?

Изучив «топ» фондов, можно заметить, что они различаются по виду активов, которые в них содержаться: бывают ПИФы недвижимости, акций, облигаций, смешанные, отраслевые, индексные и другие. Самой «осторожной» и, наверное, менее «интригующей» инвестицией будет ПИФ облигаций, поскольку его доходность в среднем составляет 9-10%, что практически не отличает его от депозита. Но на него можно обратить внимание, как инструмент для диверсификации портфеля.

Более «азартная» и доходная инвестиция — ПИФ акций. Как уже упоминалось выше, такой фонд может обыграть рынок на 5–100%, при этом он является наиболее рискованным. Поэтому, вкладывая в ПИФ акций, следует помнить, что это долгосрочная инвестиция, минимум на год, и быть готовым к тому, что стоимость паев за этот период будет, как падать, как и расти. «Золотой серединой» можно назвать ПИФ смешанных инвестиций, который сочетает в себе все положительное от фондов акций и облигаций: стабильность, умеренный риск, отсутствие резких колебаний в цене пая. Но наряду со всеми плюсами у этого типа фонда есть и существенный минус: если на рынке наблюдается положительная динамика, то этот ПИФ будет расти не так быстро, как ПИФ акций, а если на рынке царят отрицательные настроения, то может уйти в минус, вместе с фондом акций.

Стоит отметить, что отдельного внимания заслуживают отраслевые фонды. Если вы разбираетесь в отраслях экономики и уверены, что одна из них будет развиваться и расти, то вложение в подобные ПИФы может принести вам хорошую прибыль. Учтите, что фонды могут быть открытыми и интервальными. В первом случае вы можете вложить в ПИФ деньги и забрать их в любой удобный вам момент. Здесь явным преимуществом является ликвидность. Во втором погасить паи можно только в определенные промежутки времени, как правило, раз в квартал. Здесь главный плюс в том, что вы инвестируете в большее количество активов, что может принести больший доход, но в тоже время присутствуют повышенные риски. Существуют и полностью закрытые ПИФы, из которых можно забрать деньги через строго определенное время — от 1 года до 15 лет.

Также ПИФы различаются по стилю управления, которое может быть активным и пассивным. Активный способ — более прибыльный, но и очень рискованный. Успех здесь зависит от квалификации управляющего и от того, насколько он способен обыгрывать рынок. Пассивный способ в данном случае более стабильный и в случае ошибки не несет с собой больших потерь.

Таким образом, видов фондов достаточно много и то, на каком из них стоит остановить свой выбор, решать только вам. Главное здесь — определить основную цель ваших инвестиций, на какой период и какую сумму вы готовы вложить и насколько вы готовы рисковать средствами. Как только вы сможете четко ответить себе на все эти вопросы, вы без труда выберете наиболее подходящий для вас вид ПИФа.

Где купить ПИФы?

Купить ПИФ можно как в офисах УК, так и у их агентов: банков, инвестиционных компаний и других финансовых организаций. Здесь стоит отметить, что лучше всего приобретать паи в целях инвестирования средств напрямую у УК, поскольку агенты, как правило, берут себе вознаграждение от привлеченных средств, то есть из ваших денег. И если это вознаграждение, например, составляет 0,4%, то ровно настолько же вы понижаете эффективность своей инвестиции.

Технически покупка ПИФов происходит следующим образом: вы приезжаете в офис УК и заявляете о желании приобрести паи определенного фонда. Затем вы заполняете анкету и заявление на открытие счета в данной УК, после чего между вами и компанией заключается договор купли-продажи. Физически оплата паев, как правило, производится путем перевода денежных средств с вашего рублевого счета на счет компании. Здесь также стоит обратить внимание на комиссию вашего банка. Если комиссия окажется достаточно существенной, имеет смысл открыть специальный счет для инвестиций у банка — партнера компании.

Как правило, деньги зачисляются на счет УК в течение трех рабочих дней, а цена паев при этом остается той же, что была на момент заключения договора. Пайщиком вы становитесь в тот момент, когда ваши средства поступили на счет УК.

Предупреждение: предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

- 1 https://www.banki.ru/investment/mutual/

Как выбрать ПИФы и управляющую компанию

В предыдущей статье я рассказывал, как работают ПИФы и зачем они нужны. Если вы решили попробовать этот финансовый инструмент, эта статья для вас.

инвестирует в ПИФы

Расскажу, на что обратить внимание при выборе управляющей компании и ПИФа.

Краткое содержание предыдущей серии

Вот в чем суть ПИФов: инвесторы передают свои активы управляющей компании, та собирает из этих активов фонды и распоряжается ими, чтобы получить для клиента прибыль.

В обмен на активы инвестор получает пай — ценную бумагу, которая подтверждает, что какая-то доля этого фонда принадлежит инвестору. Владельцы паев получают прибыль соразмерно своей доле в фонде.

Управляющие компании заинтересованы в привлечении инвесторов и управлении их активами. За эти услуги УК берут вознаграждение — процент от общей стоимости имущества в фонде. Еще бывает фиксированное вознаграждение — когда УК берет себе определенную сумму каждый месяц.

ПИФы можно разделить на более рискованные и менее рискованные — квальные и неквальные. Паи более рискованных ПИФов предназначены для квалифицированных инвесторов — это квальные ПИФы. Паи менее рискованных ПИФов не имеют ограничений в обороте и предназначены для неквалифицированных инвесторов, то есть для всех. Разница между ними — в наборе инструментов, которые могут входить в состав активов фонда.

Реестр владельцев паев ведет специальная организация — регистратор. А следит за соблюдением законности и интересов пайщиков специализированный депозитарий. УК платит регистратору и депозитарию ежемесячное вознаграждение из средств ПИФа. Все эти организации — УК, депозитарий, регистратор — подконтрольны ЦБ РФ, который выдал им лицензии и следит за их деятельностью.

Годовая доходность фондов сильно зависит от стратегии УК. ПИФы могут показать хорошую доходность по итогам года, но и риск по сравнению с депозитом в банке выше: паи не застрахованы, а доходы не гарантированы.

Как выбрать управляющую компанию

Если вы хотите вложиться в ПИФы, начинать нужно с выбора управляющей компании. УК — это юридическое лицо, которое будет управлять активами ПИФа.

Выбор УК потребует гораздо больше времени и действий, чем выбор депозита в банке. Помните, что вы выбираете людей, которым доверите право распоряжаться своими деньгами. Нужно обращать внимание на суммарную стоимость чистых активов, находящихся в доверительном управлении УК, на историю доходности фондов — с какого года ведется статистика и какой результат показывает из года в год, — а также на процент вознаграждения УК.

Процент вознаграждения каждая управляющая компания устанавливает по своему усмотрению — в зависимости от объема ПИФа, издержек управления, репутации компании, конкуренции и ситуации на рынке.

Существует несколько закономерностей. Первая: чем больше активов в фонде, тем меньше комиссия, которую берет УК. С точки зрения инвестора это выглядит так: чем больше фонд, тем он кажется надежнее, потому что большее количество людей вложило в него свои активы, а стоимость вознаграждений меньше.

Вторая закономерность: управляющие компании, работающие с недвижимостью, закладывают проценты больше, чем управляющие компании, работающие только с ценными бумагами. Это объясняется спецификой работы с недвижимостью. Здесь нужен больший штат сотрудников, которые будут отвечать за поиск новых объектов, поиск покупателей и арендаторов, работу с оценщиками, договорную работу, перерегистрацию прав собственности на недвижимость, ведение бухгалтерии и налогообложение, документооборот с клиентами, согласование сделок с СД и т. д. Всем им нужно платить, что увеличивает процент вознаграждения УК.

Третья закономерность: вознаграждение УК ПИФа почти всегда больше, чем процент за управление ETF. Это логично: УК занимается активным управлением, то есть оперативно реагирует на происходящие рыночные и экономические процессы, следит за ситуацией и подстраивается под нее.

Большинство ETF молча следуют за рынком, товаром или индексом — за тем активом, к которому он привязан. Растет цена актива — растет и стоимость ETF. Но когда рынок разворачивается вниз и идет снижение цены, ETF беззащитен. Он вынужден снижаться вместе с основным активом. УК ПИФа в случае разворота рынка может оперативно отреагировать и продать дешевеющие активы, сохранив деньги инвесторов. ETF такой возможности лишен.

Чтобы вам было на что ориентироваться при сравнении комиссий за управление, приведу примерные их размеры: ETF — от 0,1 до 1% в год, УК открытых ПИФов — от 0,5 до 3% в год, УК закрытых ПИФов — от 1,5 до 5%.

Аккуратней с объявлениями

В интернете полно рекламы, предлагающей инвестировать в разные ПИФы. К таким объявлениям стоит относиться скептически.

Если позвонить по такой рекламе, ответит, скорее всего, не сотрудник УК, а агент по продажам инвестиционных продуктов. Многие УК сами не продвигают свои услуги, потому что дешевле отдать эту функцию посредникам, которые специализируются на продаже инвестиционных и финансовых продуктов. И задача таких агентов — любыми способами заполучить как можно больше клиентов.

На этом моменте нужно оставить эмоции в стороне, включить критическое мышление и начать собирать информацию.

Существует реклама и другого рода — мошенники, которые прикрываются ПИФами, хотя на деле не имеют к ним никакого отношения. Обычно такие организации завлекают неопытных инвесторов гарантированной доходностью намного выше рынка. Но помните: в инвестициях гарантий нет. И никто не может обещать доход более 25% в год, когда средний процент по депозитам около 7,5% годовых, ОФЗ дают около 8% годовых, высокодоходные облигации приносят от 10 до 15%.

Где искать и проверять информацию об УК

Каждая УК обязана иметь свой сайт и раскрывать на нем определенную информацию и отчетность. Если сайт представляет собой одну страницу с минимальной информацией об организации и выложенной отчетностью, такая компания не сильно заинтересована в клиентах. Скорее всего, это карманная УК какого-нибудь холдинга — мы писали об этом в предыдущей статье.

По телефону сотрудники УК или агенты по продажам могут рассказывать о положительной динамике пая, о надежности инвестиционной стратегии и самой УК, о том, что УК работает на рынке с момента появления первых ПИФов, что надежности компании нет предела, а комиссии у них не больше, чем у конкурентов. Всю эту информацию придется перепроверять.

Прежде всего нужно убедиться, что УК действительно является участником финансового рынка и имеет лицензию Центробанка. Каждая УК обязана иметь лицензию и опубликовать ее на своем сайте. Кроме того, УК обязана размещать информацию о себе в «Интерфаксе» и на «Федресурсе».

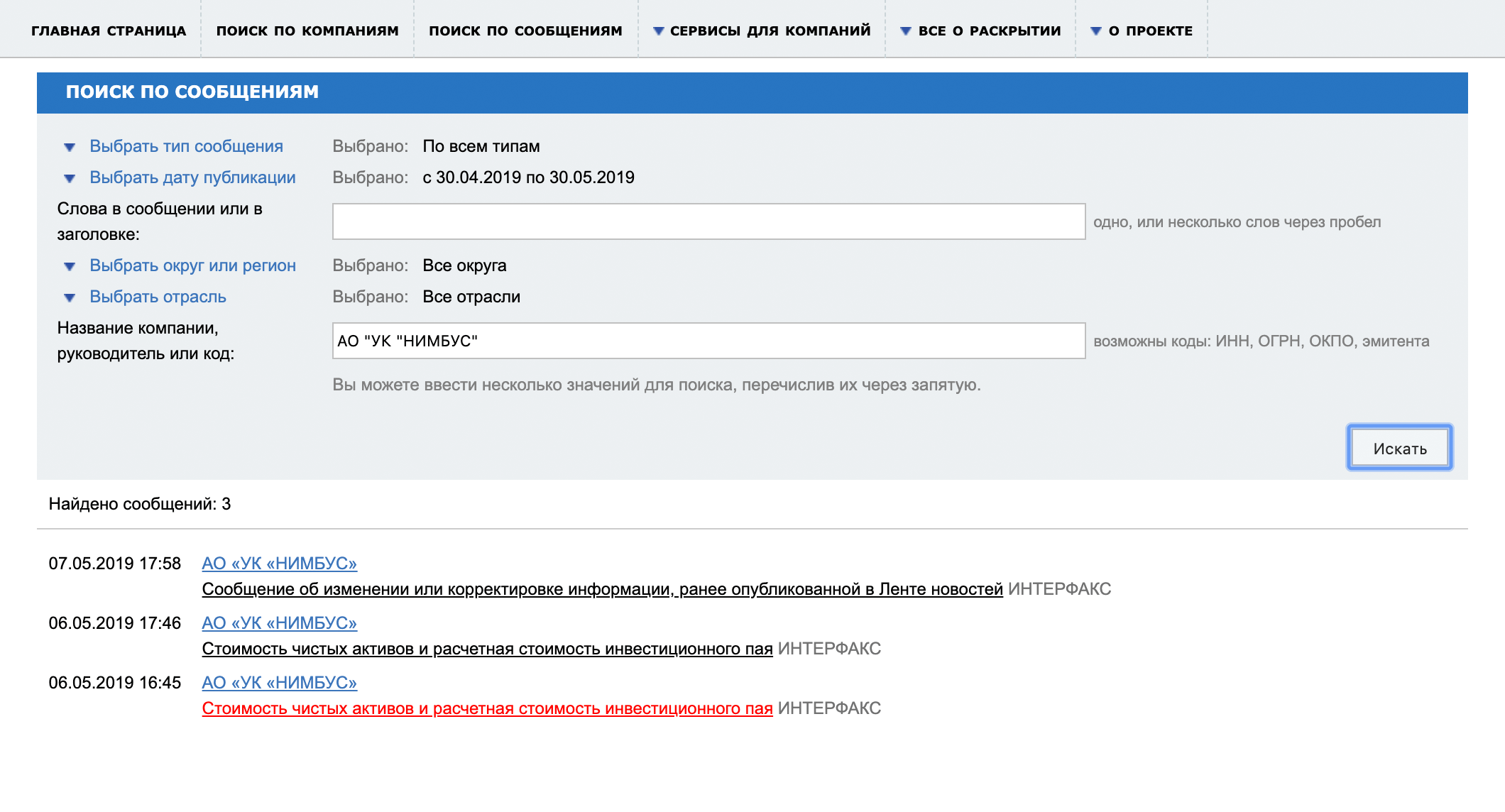

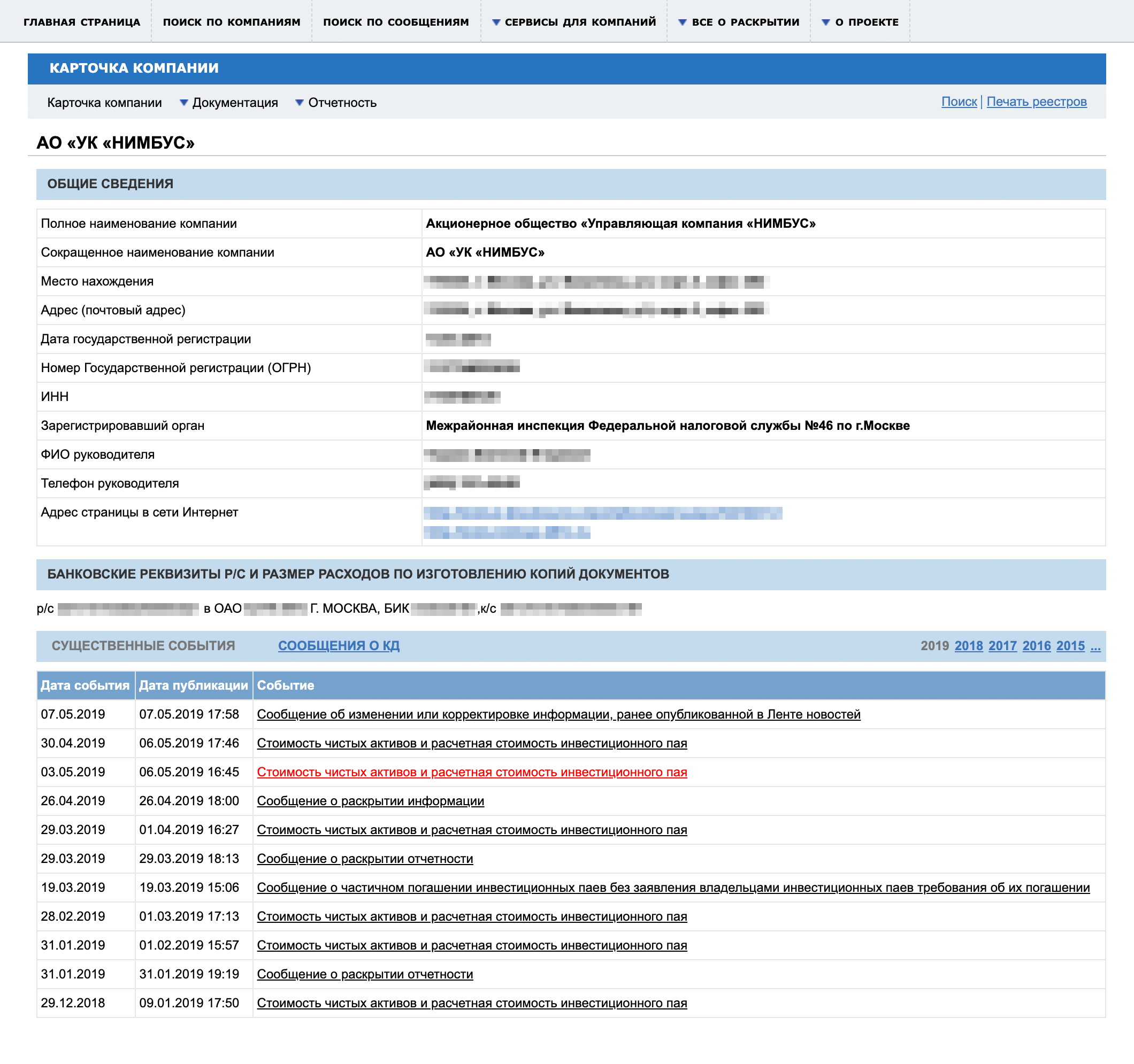

Центр раскрытия корпоративной информации «Интерфакса» — это единая информационная база. Здесь можно проверить реквизиты УК и получить информацию о стоимости паев ее неквальных фондов, а также динамике изменения пая.

В строку «Название компании» надо ввести название или реквизиты проверяемой организации

Получаем список информации и существенных событий, связанных с УК и ПИФами. Данные в «Интерфаксе» — ИНН, ОГРН, адрес — должны совпадать с данными на сайте УК. Тут же можно отслеживать изменение стоимости пая в неквальных фондах и следить за важными событиями УК

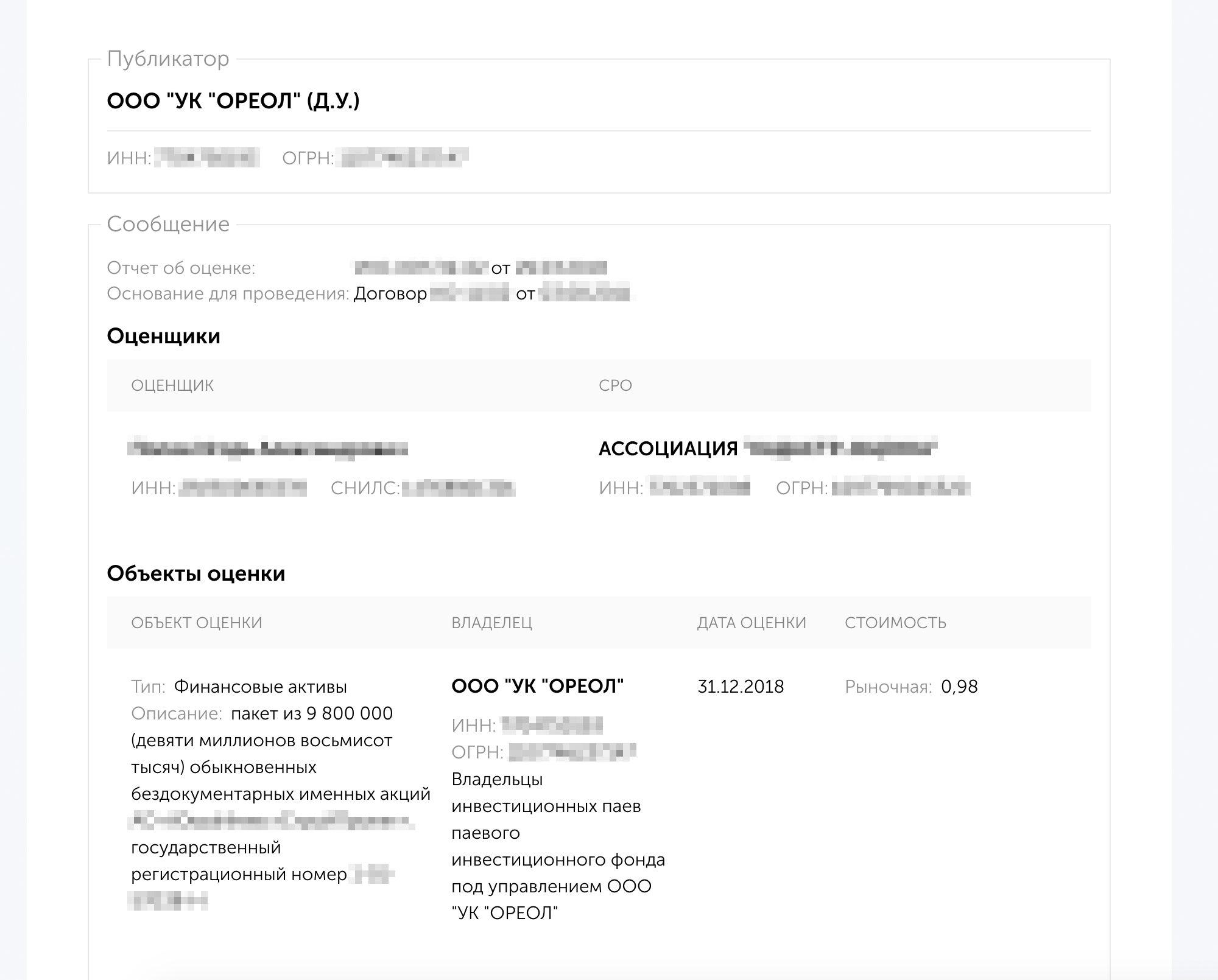

«Федресурс» — еще один источник информации об управляющих компаниях и их ПИФах. УК публикуют там информацию, связанную с оценкой активов под их управлением. Стоимость активов фонда — за исключением денежных средств и торгуемых на бирже инструментов — определяется оценщиком фонда с периодичностью не реже раза в полгода.

В типовых правилах ПИФов обычно указана периодичность не реже раза в год, но для оценки активов фонда отчет оценщика принимается, только если с момента оценки прошло не более шести месяцев.

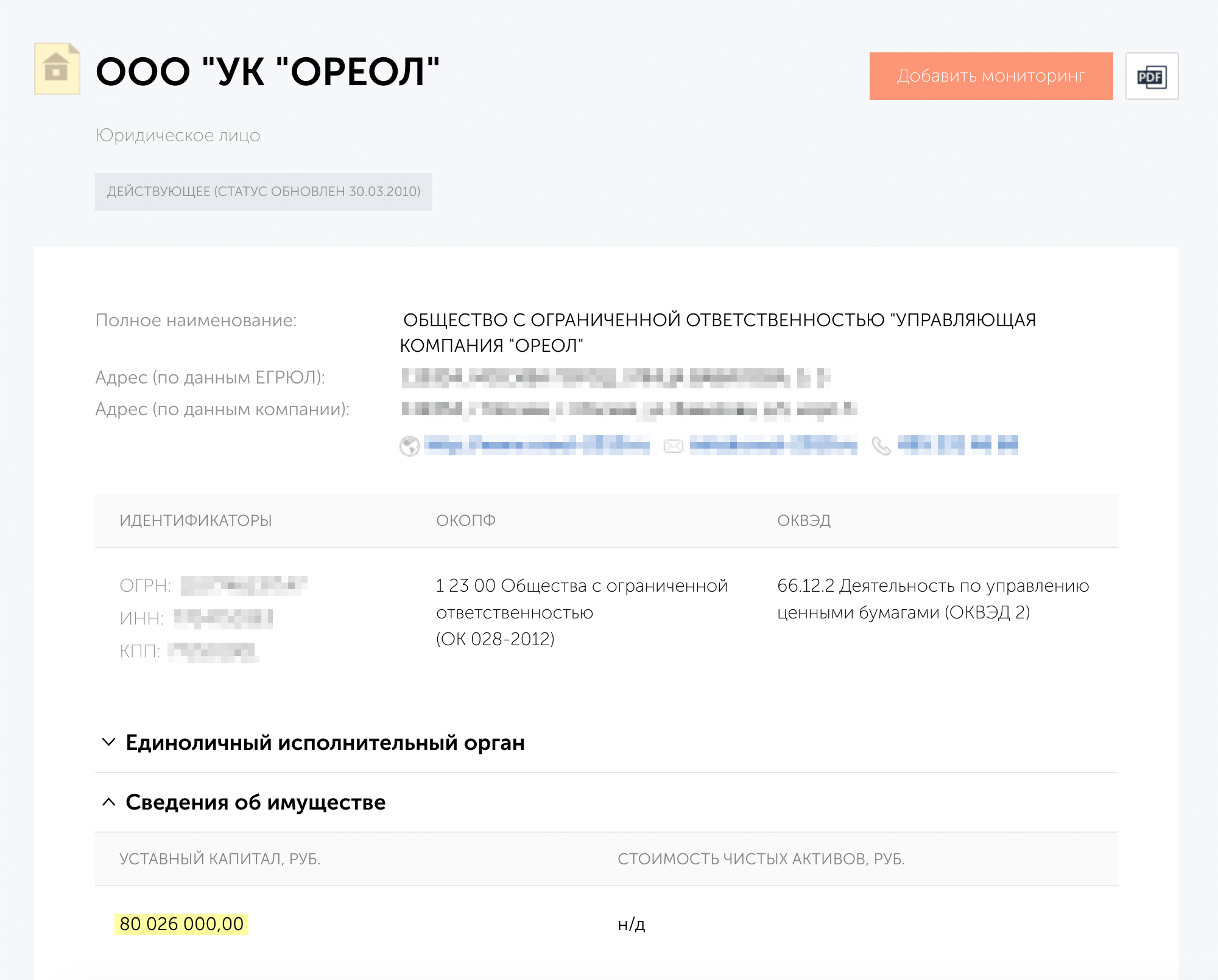

Вводим в строку ИНН, ОГРН или название организации

Получаем информацию, которую УК публиковала. Обычно это отчеты оценщиков. Таким образом можно понять, какое имущество находится в фонде и сколько оно стоит

В каждое сообщение об оценке можно зайти и посмотреть, какие именно активы оценивались

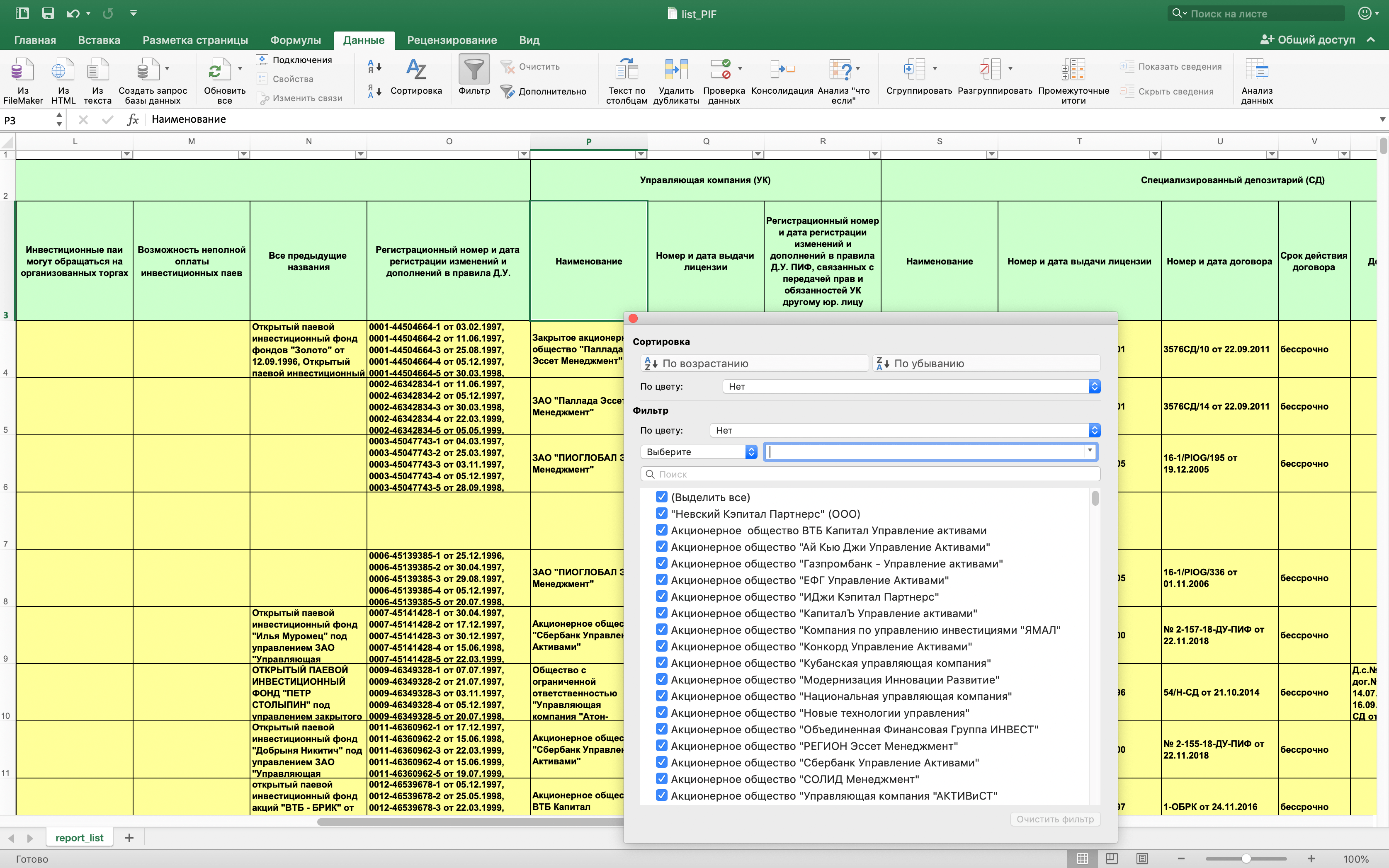

Сайт Центробанка — следующий этап проверки. На нем доступен полный список всех ПИФов и УК. Списки регулярно обновляются. По ним можно проверить, какими ПИФами управляет УК, у какого СД и регистратора обслуживается.

Полный список всех ПИФов на сайте ЦБ

Полный список всех УК

В списке представлены вообще все ПИФы: действующие, формирующиеся и завершившие свою работу.

Вводим название УК и смотрим, какие у нее есть фонды, кто СД и регистратор, на чем компания специализируется, какие объемы у фондов и как давно они сформированы

Как использовать эту информацию

Все манипуляции, описанные выше, помогают удостовериться в том, что УК действительно имеет право заниматься деятельностью по доверительному управлению активами. Но это только начало. Инвестора прежде всего интересует история деятельности и результаты управления УК. О своих успешных результатах УК заявит сама на своем сайте. Но ведь бывают и не очень успешные проекты.

Например, если УК предлагает вложиться в формирующийся фонд, то можно легко проверить основную информацию через реестр ЦБ из предыдущего раздела: сроки формирования, объем фонда, СД, регистратор. Благодаря этой информации можно понять, насколько успешно УК выводила на рынок свои предыдущие проекты.

Стоит насторожиться, если у УК много формирующихся фондов, но нет ни одного работающего. Это значит, что УК только начинает свою деятельность на рынке коллективных инвестиций. Возможно, там работают профессионалы с многолетним стажем, но, чтобы создать устойчивую систему и наладить схему работы со всеми инстанциями, потребуется время.

В такой ситуации вам, как инвестору, полезно будет обратить внимание на дату, когда УК получила свою лицензию в ЦБ. Если с момента получения лицензии до запуска первых проектов — вывода на рынок первых ПИФов — наблюдается разрыв в несколько лет, стоит задать представителям УК вопрос: «Чем занималась УК все это время?»

Другой случай — когда фондов много, но все они не сформированы или завершили свою деятельность. Возможно, организовать нормальную схему работы у такой УК не получается: проекты не находят инвесторов или не получают финансирования и развития, УК часто меняет приоритеты и стратегии.

Еще бывает, что у УК все ПИФы одного типа. Это значит, что компания специализируется на одном сегменте рынка и с другими видами активов до этого плотно не работала. Это не хорошо и не плохо, но инвестору полезно знать, в каких областях УК — эксперт, а в каких — новичок.

В вышеперечисленных случаях нужно еще раз обдумать свои действия и уровень доверия к УК. Бывают и другие ситуации. Например, УК выполняла свою работу, но уровень доходности не совпал с ожиданиями пайщика. Возможно, инвестор не так понял правила доверительного управления, поэтому появились ложные ожидания. Помните, что УК просто управляет чужим имуществом за вознаграждение, а не гарантирует удвоение капитала за год.

Выбор ПИФов. Смотрим ПДУ

Если вы убедились, что УК действует в рамках правового поля и что у нее богатая успехами история, пора перейти к выбору подходящего ПИФа. Чтобы выбрать ПИФ, нужно прочитать его ПДУ.

Правила доверительного управления (ПДУ) — это основной документ, по которому УК управляют имуществом фонда. Когда инвестор покупает паи фонда, он становится пайщиком. Это значит, что он соглашается с условиями инвестирования, прописанными в ПДУ. Подписывать ПДУ или какой-либо иной договор с УК не нужно. По сути, ПДУ — это договор-оферта. Пайщик не может их изменить. Он либо присоединяется к договору, приобретая паи фонда, либо нет.

УК может вносить изменения в ПДУ, но далеко не все пункты она может изменять в одностороннем порядке. Для внесения изменений, касающихся важных условий инвестирования, потребуется одобрение общего собрания пайщиков. И если на таком собрании одобряются изменения, у вас появится право погасить свои паи — если вдруг новые условия вас не устраивают.

Не думайте, что УК будет вносить изменения по три раза в месяц: ей это невыгодно. Необходимо соблюсти кучу формальностей, а еще все изменения в ПДУ обязательно нужно регистрировать в ЦБ. Государственная пошлина за регистрацию изменений в ПДУ согласно пункту 2.4 письма Банка России с 01.01.2015 составляет 16 000 рублей — и эти деньги УК платит из своего кармана. Поэтому обычно изменения копятся некоторое время, а потом вносятся все сразу.

Но читать ПДУ перед покупкой паев в любом случае нужно. Обычно в этом документе около 40 страниц, но читать стоит внимательно: от этого может зависеть сохранность ваших инвестиций. Ехать в офис для этого необязательно: если фонд неквальный, то ПДУ со всеми изменениями можно найти на сайте УК. Для квальных фондов существует законодательство о типовых ПДУ. Изучив типовые правила, вы будете подготовлены и сможете быстро разобраться в предлагаемых условиях инвестирования.

Пройдемся по всем разделам ПДУ.

СМОТРИМ ПДУ

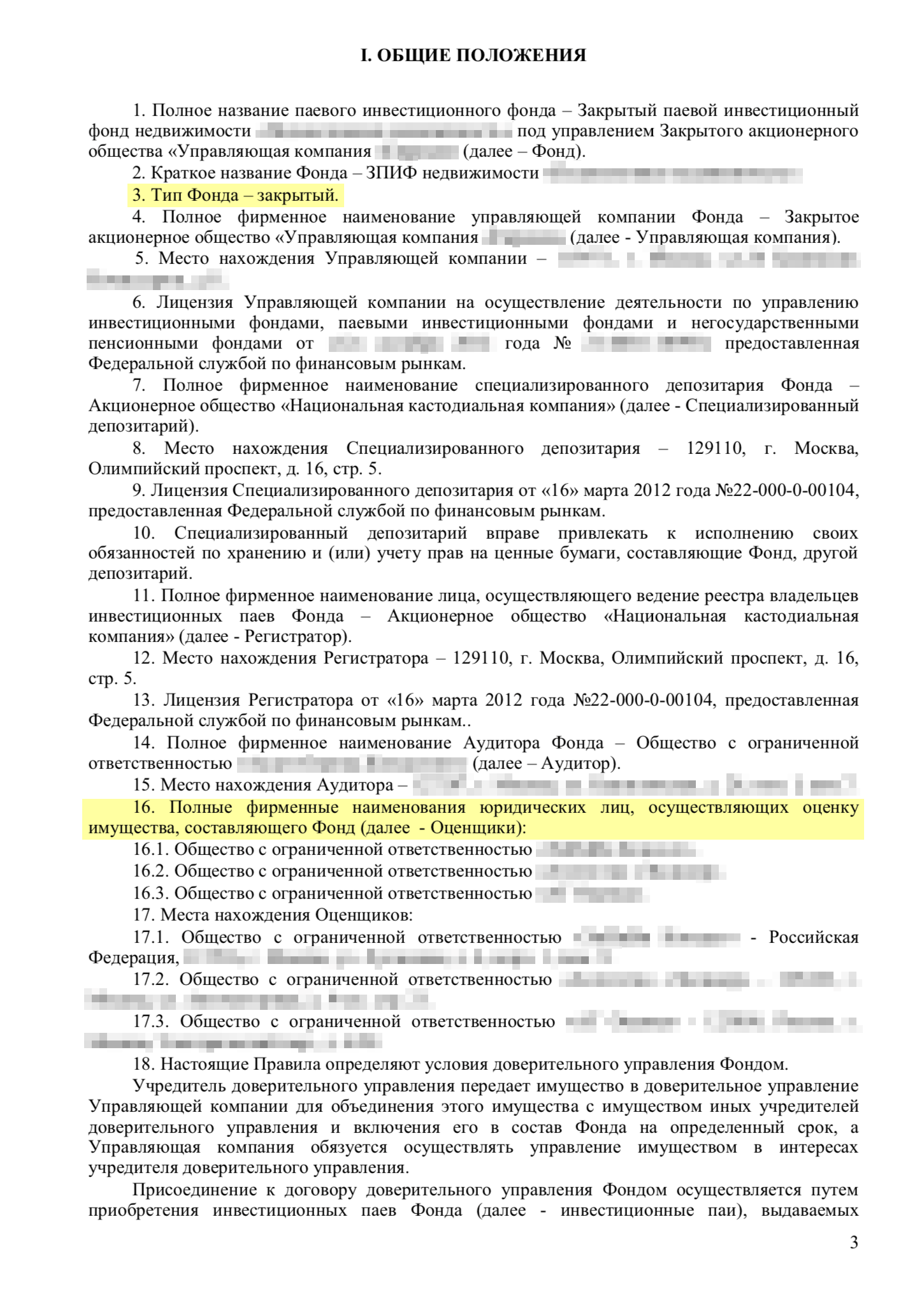

Общие положения

ПИФы бывают четырех типов: открытые, интервальные, закрытые и биржевые — последние торгуются на бирже, говорить о них в статье мы не будем. Погасить паи открытого фонда можно в любой рабочий день, интервального — в определенные даты, закрытого — при определенных обстоятельствах. Если с открытыми и интервальными фондами все понятно, то о приобретении закрытых стоит лишний раз подумать: проще продать такие паи кому-нибудь , чем погасить, но покупателя придется искать самостоятельно. Тип фонда прописывается в самом начале ПДУ.

Также здесь указана вся основная информация об УК, специализированном депозитарии (СД), регистраторе, оценщике и аудиторе фонда.

Специализированный депозитарий проводит экспертизу сделок и платежей фонда и, если все в рамках законодательства, выдает УК согласие на распоряжение имуществом ПИФа. Без этого согласия УК не может совершать юридически значимых действий с имуществом фонда. Это механизм соблюдения и защиты интересов пайщиков, поэтому стоит обратить на СД пристальное внимание и попытаться найти о нем как можно больше информации.

Если есть такая возможность, можно приехать в офис СД лично. Адекватный депозитарий поймет опасения инвестора, покажет свои лицензии и подтвердит, что интересующая УК является их клиентом. Для пайщика лучше, если СД и УК ничем не связаны. Проверьте, что УК и СД находятся по разным адресам, а не сидят в соседних комнатах. Так больше шансов, что активами будут распоряжаться в рамках правового поля и с соблюдением законодательства.

Также можно посмотреть рейтинги специальных депозитариев, которые периодически выкладывают крупные участники рынка и саморегулируемые организации. Например, СРО ПАРТАД — Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев — публикует рейтинги депозитариев, специализированных депозитариев и регистраторов. Если заинтересовавшая вас УК обслуживается в одном из перечисленных в рейтинге СД, можно быть спокойным: на сегодняшний день это самые надежные организации.

Еще один существенный нюанс — смена УК. Если по каким-либо причинам до этого дойдет, например у УК отнимут лицензию или она перестанет добросовестно исполнять свои обязанности и пайщики сами захотят сменить УК, то проводить и контролировать все мероприятия будет СД. А еще СД будет участвовать в процессе передачи документов новой УК. Чем внимательнее и тщательнее СД будет контролировать этот процесс, тем меньше у новой УК будет проблем и вопросов в дальнейшем и тем быстрее она сможет распоряжаться активами в интересах пайщиков.

Регистратор ведет реестр пайщиков. Любые сделки с паями фонда проходят через регистратора. Часто регистратор и СД — это одна и та же организация. Но не всегда.

Аудитор проверяет отчетность ПИФа и правоустанавливающие документы. Это независимое лицо, аудитор не действует в чьих-либо интересах. Он проверяет и выдает заключение: документы в порядке, числам можно верить.

Оценщик оценивает имущество — как уже находящееся в фонде, так и планируемое к покупке. Мнение оценщика напрямую влияет на стоимость пая, а значит, и на доходность инвестиций.

Всем вышеперечисленным организациям вознаграждение за их услуги выплачивает УК — то есть выступает заказчиком услуг. Терять клиентов никто не хочет, поэтому всегда существует риск, что исполнитель готов отклоняться от норм закона по просьбе заказчика. Чтобы снять часть рисков, перед покупкой паев поищите информацию об этих организациях. Известные СД, аудиторы и оценщики дорожат своей репутацией и не будут рисковать лицензиями даже ради самых крупных клиентов. Потерять лицензию — значит потерять бизнес.

Еще в первом разделе прописан тип фонда, категория фонда, предназначены ли паи для квалифицированных инвесторов, объем фонда в рублях и дата закрытия фонда.

Фонд закрытый — количество паев ограничено, докупить или погасить в любой момент не получится. Фонд может иметь несколько оценщиков, это нормально

Это квальный фонд — предназначен для квалифицированных инвесторов. Квалифицированный инвестор сможет влиять на решения УК при условии, что ему принадлежит более 10% паев. Объем фонда равен 60 млн рублей. Зная общий объем, пайщик сможет сам посчитать, каким количеством паев он будет обладать. В пункте 22 — дата, когда планируется закрыть проект. Если обещания УК расходятся с информацией в ПДУ, инвестору стоит насторожиться

СМОТРИМ ПДУ

Инвестиционная декларация

В этом разделе прописано, во что УК будет вкладывать активы фонда и в каких пропорциях. Фактически это инвестиционная стратегия, структура портфеля.

Пайщику очень полезно знать, что может быть приобретено за счет его средств. Понимая состав будущего портфеля, пайщик сможет заранее оценить риски и сделать для себя выводы: готов он к такой стратегии или нет. Зафиксировав структуру активов в ПДУ, УК будет обязана ее придерживаться.

Если ПИФ создается персонально под инвестора и еще не зарегистрирован в ЦБ, можно попросить УК вычеркнуть, дописать или изменить пункты инвестиционной декларации. Например, перечислить, в каких регионах России или других стран может быть приобретена недвижимость.

Подробно перечислено, что именно УК может приобретать в состав активов ПИФа: деньги, недвижимость и ценные бумаги. По этому перечню инвестор может примерно оценить риски и доходность. В этом примере УК перестраховывается и указывает только самые надежные банки и эмитентов

Структура активов ПИФа. 40% должна составлять недвижимость. Остальное должно быть разделено между ценными бумагами и депозитами, причем зафиксированы максимальные лимиты на одного эмитента и одну кредитную организацию. УК не сможет положить 60% от стоимости ПИФа на депозит в Сбербанке и отдыхать

СМОТРИМ ПДУ

Обязанности УК

Обычно в обязанностях УК прописаны стандартные фразы из типовых ПДУ: что она должна действовать добросовестно и в интересах пайщиков. Но все же лучше внимательно перечитать этот раздел для более глубокого понимания деятельности УК. Там могут быть расписаны полезные нюансы, такие как страхование имущества фонда.

Если вы стали пайщиком ПИФа, УК сама будет брать свое вознаграждение из средств фонда, то есть за счет вашего имущества. Возможно, вам захочется разобраться, за что УК берет вознаграждение и что обещает делать за эти деньги.

УК обязана страховать объекты недвижимости — так защищаются интересы пайщиков. В этом примере минимальная страховая сумма должна составлять 50% оценочной стоимости объекта

Максимальный размер франшизы в этом примере не должен превышать 1%. В других ПДУ эти значения могут отличаться. Важно смотреть, сколько времени дается УК на страховку и достраховку — тут 10 дней. Если в этот срок УК не застрахует объект, СД выставит ей нарушение

СМОТРИМ ПДУ

Права пайщиков

Права, которые удостоверяет пай, перечислены в разделе с правами пайщиков. Раздел стандартный, права примерно одинаковые во всех фондах:

- Доля в праве на общую собственность имущества ПИФа.

- Право требовать от УК разумного и надлежащего управления имуществом фонда.

- Право на участие в общем собрании пайщиков.

- Право требовать от УК погашения стоимости пая в случаях, предусмотренных 156-ФЗ , — при смене УК.

- Право на получение денежной компенсации при погашении паев.

Дополнительным пунктом могут быть предусмотрены выплаты дохода по паям — но здесь много нюансов, о которых консультанты и менеджеры могут умолчать, пообещав регулярно выплачивать доход и сославшись на ПДУ. Конкретно этот пункт о выплате промежуточного дохода не имеет типовых форм или законодательных ограничений. УК ничем не ограничена и может придумать любой механизм, а может вообще прописать, что промежуточный доход по паям не выплачивается: это законно.

Например, в ПДУ может быть одно из следующих условий выплаты промежуточного дохода:

- на конец месяца на расчетных счетах фонда больше миллиарда рублей;

- доходы от аренды за квартал за вычетом расходов на налоги и вознаграждения превысили расходы на ремонт и содержание имущества фонда;

- стоимость чистых активов ПИФа выросла более чем на 10% за полгода.

Во всех вышеперечисленных случаях выплата промежуточного дохода формально предусмотрена — при покупке паев УК или ответственная за привлечение клиентов компания будет акцентировать внимание именно на этом факте. Но на деле во всех случаях выплата зависит от разных обстоятельств. Нет гарантий, что эти обстоятельства совпадут и инвестор получит промежуточный доход.

Пайщики имеют право на участие в общем собрании и на получение дохода. В этом примере выплата предусмотрена ежемесячно, но при условии, что на последний рабочий день месяца на расчетных счетах ПИФа больше 10 миллионов рублей. Важно отметить, что депозитный счет не является расчетным и деньги, находящиеся на депозите, не идут в общий расчет суммы к выплате

Общее количество выданных паев и количество паев, которое может быть выдано дополнительно. Эти два раздела важны для инвестора в том случае, если он хочет быть единоличным владельцем

СМОТРИМ ПДУ

Погашение паев

Получить доход в ПИФах можно двумя способами: от продажи — купил за 1000 ₽, продал за 1100 ₽ — и от погашения. Если УК приобретает ценные бумаги, которые кажутся вам рискованными, прикупила биткоинов или перевела все деньги в доллары, а вы твердо уверены, что курс будет падать, стоит подумать о продаже или погашении паев. С продажей все понятно: если паи неквальные, их можно продать кому угодно, когда угодно и за сколько угодно.

При погашении процедура выглядит так: УК «забирает» у инвестора паи и переводит деньги за них на его расчетный счет. В ПДУ прописаны события, при которых происходит погашение паев, сроки приема заявок на погашение и сама процедура погашения.

В открытых фондах подать заявку на погашение можно в любой рабочий день. В интервальных фондах — в определенные даты, интервалы. В закрытых — при закрытии, расформировании фонда, при смене УК и при внесении изменений в инвестиционную декларацию фонда и в размер вознаграждений. Таким образом законодательство защищает интересы пайщиков: если инвестор приобрел паи на одних условиях, а спустя некоторое время условия инвестирования поменялись, то ему предоставляется право продать свои паи, а УК обязана эти паи у него выкупить.

Вообще, закрытые фонды — это долгосрочный инструмент. Поэтому погашение паев в закрытых фондах предусмотрено в конце срока действия ПДУ. К этому моменту все имущество фонда подлежит продаже, а деньги должны будут поступить пайщикам при погашении их паев. Но ждать этого срока придется от 3 до 15 лет. Учитывая это, УК может оставить за собой возможность погашения паев.

Вот как это работает: когда пайщик хочет вернуть деньги, но не может найти покупателя на свои паи, он обращается к УК с просьбой о погашении. УК в закрытых ПИФах не обязана погашать паи до момента расформирования фонда, но может пойти навстречу пайщику, издать приказ о погашении паев и принять от пайщика заявку. Все это не в интересах УК, поскольку общая стоимость активов фонда уменьшится. Такая ситуация возможна, если пайщик — единоличный владелец всех паев фонда захотел вывести часть денег из ПИФа, но закрывать ПИФ целиком не хочет. Для пайщика это возможность получить часть денег, а для УК — не закрывать фонд, продолжить работать, пусть и с меньшими объемами.

Пайщику знать процедуру погашения не обязательно, но желательно: чтобы понимать, в течение какого времени ожидать поступления денег на счет. Также нужно понимать, что паи погасят по стоимости, которая была рассчитана на последний день приема заявок на погашение паев.

Еще при погашении паев бывают скидки и надбавки. Это редкий момент, но иногда встречается. Смысл здесь обратный: скидка при погашении паев означает, что пайщик получит меньше денег, а надбавка — больше. Таким образом УК стимулирует пайщика держать паи дольше, а не спекулировать ими.

Это ПДУ открытого ПИФа — погасить паи можно в любой рабочий день

На погашение паев потребуется всего три рабочих дня — это быстро. Еще в фонде есть скидки при погашении паев: чем дольше пайщик владеет паями, тем меньше будет скидка при погашении и тем больше денег пайщик получит

СМОТРИМ ПДУ

Расходы и вознаграждения

Этот раздел тоже важен, потому что позволяет понять предельные расходы УК. Здесь зафиксировано, сколько будет брать за свои услуги УК, сколько максимально она будет платить СД, регистратору, оценщику и аудитору. Прописаны статьи расходов, на которые УК имеет право тратить средства ПИФа. Если УК захочет потратить деньги на что-либо , что не прописано в данном разделе, СД не пропустит платеж.

Если фонд неквальный и относится к категории недвижимости, допускаются прочие расходы: не более 1% в год от стоимости чистых активов ПИФа. Во всех остальных фондах — не более 0,1% в год. Эти лимиты нужны для нестандартных операций и изменений в законодательстве. Иногда фонду нужно оплатить не предусмотренные в ПДУ комиссии и услуги или, например, доказать платежеспособность при участии в тендерах и госконтрактах.

Опытные УК всегда прописывают этот пункт. И он вовсе не означает, что УК всеми силами постарается вывести средства в пределах указанных процентов из фонда: СД отслеживает целесообразность и экономическую обоснованность сделок.

В самом конце раздела указаны годовые лимиты расходов в процентном соотношении от стоимости активов. Если УК потратит больше, чем предусмотрено в этом разделе, она обязана будет вернуть в фонд собственные деньги. Это создает гарантию для пайщика, что УК не будет оплачивать расходы сверх установленных лимитов за счет фонда. Поменять любое из чисел в этом разделе по собственному желанию УК не сможет. Для этого понадобится провести голосование общего собрания пайщиков.

Согласно пункту 111, УК получает 0,45% в год от стоимости чистых активов ПИФа, но не более 1 200 000 ₽. Размер вознаграждения остальной инфраструктуры — не более 1,5% в год. В пункте 114 указаны все расходы, которые может нести УК за счет ПИФа

Максимальный размер расходов — 20% от стоимости активов. В других ПДУ значение может быть иным. Все, что УК заплатит сверх установленной нормы, она будет обязана вернуть в ПИФ из собственных средств

Читаем отчетность ПИФа

УК от имени ПИФов сдают очень много отчетности — и с каждым годом ее становится только больше. Но потенциальному инвестору, если он хочет разобраться, как идут дела у фонда, нужно научиться ориентироваться только в одном отчете.

Если вы впервые решили инвестировать в ПИФ, то вам будут доступны только паи неквальных фондов. УК обязана ежемесячно публиковать отчетность таких фондов у себя на сайте, чтобы инвесторы могли контролировать, что происходит с их инвестициями.

Я рекомендую зайти на сайт УК и лично проверить информацию о ПИФе. Отчетности можно верить, потому что ее подписывает СД совместно с УК, то есть организации несут солидарную ответственность перед пайщиками и перед ЦБ РФ.

Менять результаты предыдущих периодов и пересчитывать стоимость пая УК не может, иначе рискует нарваться на штрафы от ЦБ и даже лишиться лицензии.

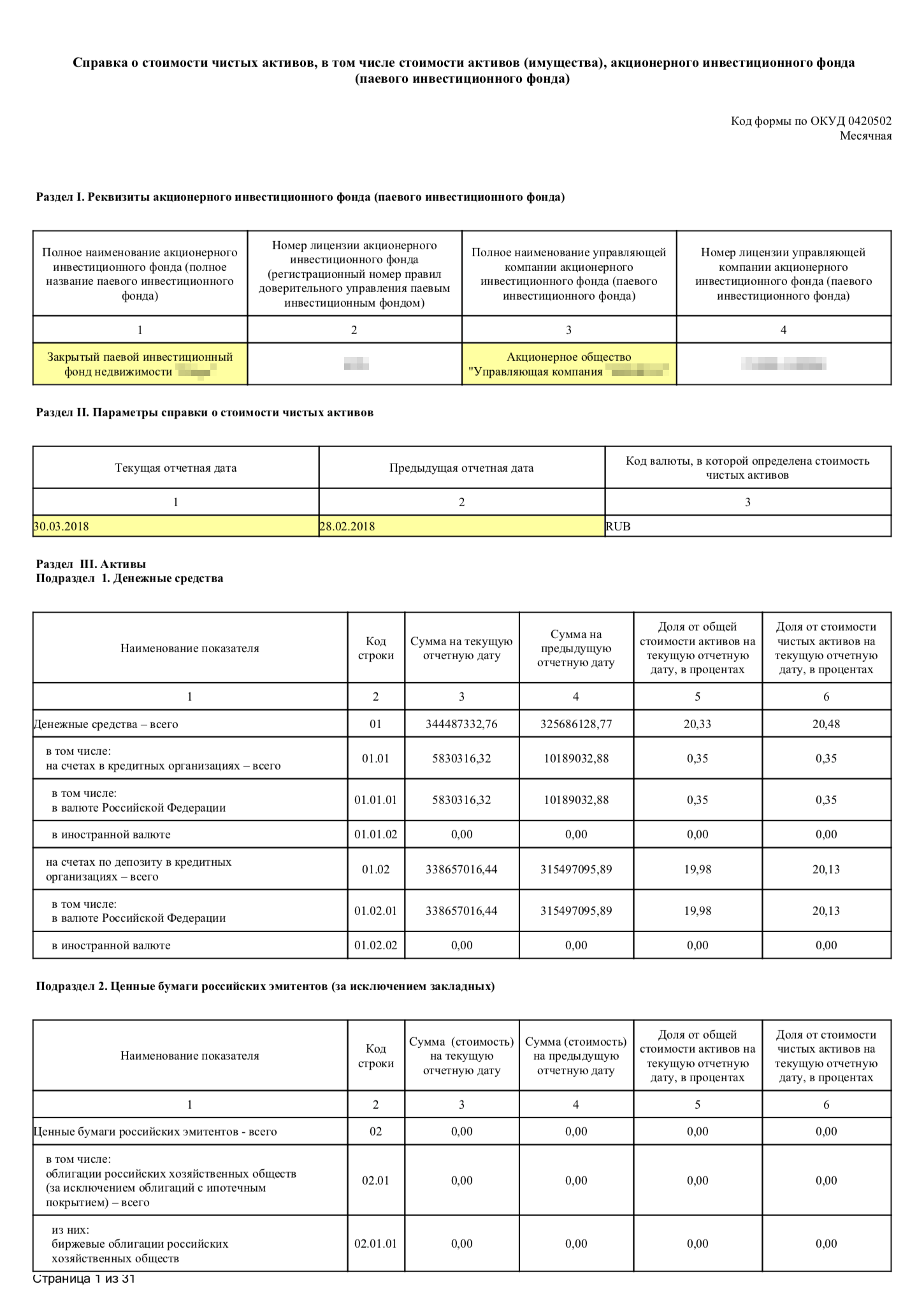

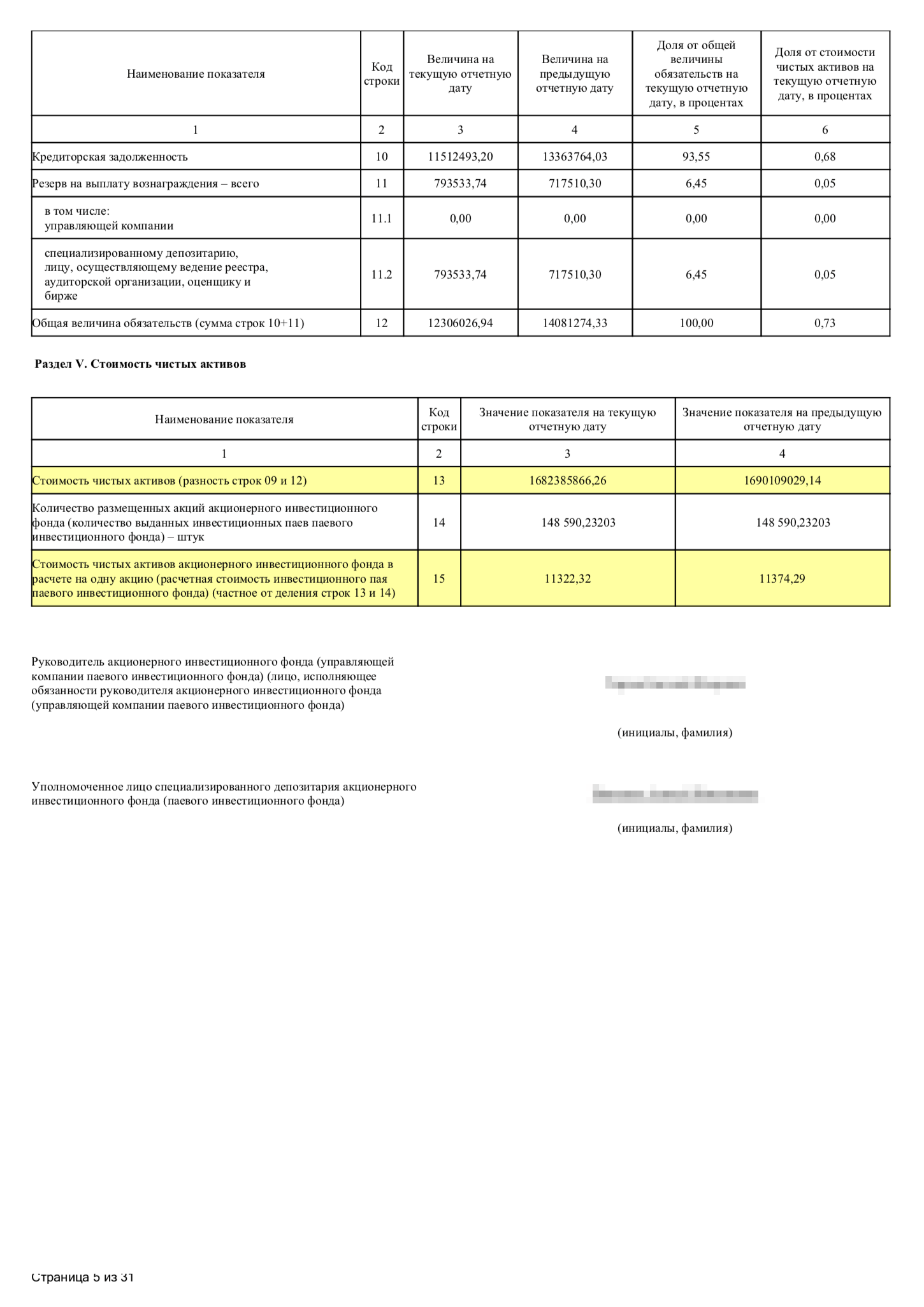

Главный документ в отчетности ПИФа — это справка о стоимости чистых активов (СЧА). В открытых фондах она составляется на каждый рабочий день, а в закрытых и интервальных — на последний рабочий день месяца.

В справке СЧА есть вся информация об имуществе фонда. Она состоит из кучи таблиц, на первый взгляд выглядит громоздко и непонятно. Нужно разобраться в ней один раз — дальше вы сможете читать ее без всяких трудностей. Форма справки унифицирована и состоит из табличной части и подробной расшифровки.

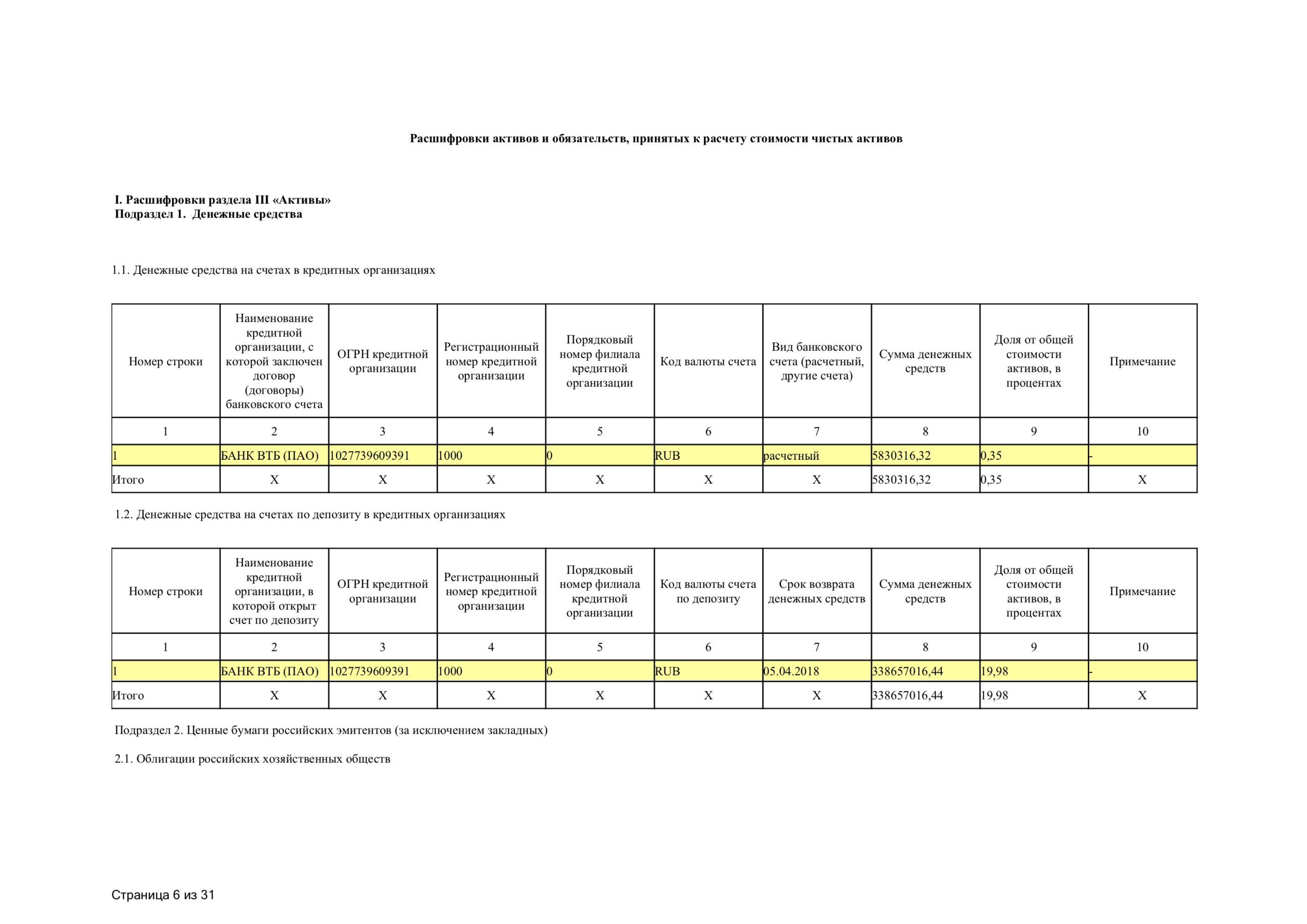

В заголовке указан фонд, номер госрегистрации его ПДУ, название УК и номер ее лицензии. Потом — текущая и предыдущая дата составления, в примере это последние рабочие дни марта и февраля. В первой части справки СЧА находятся числа, во второй части — расшифровка этих чисел. Завершают СЧА подписи руководителя УК и уполномоченного лица СД. В первом разделе указаны самые ликвидные активы — денежные средства на счетах. Во втором и третьем — ценные бумаги, которыми владеет фонд

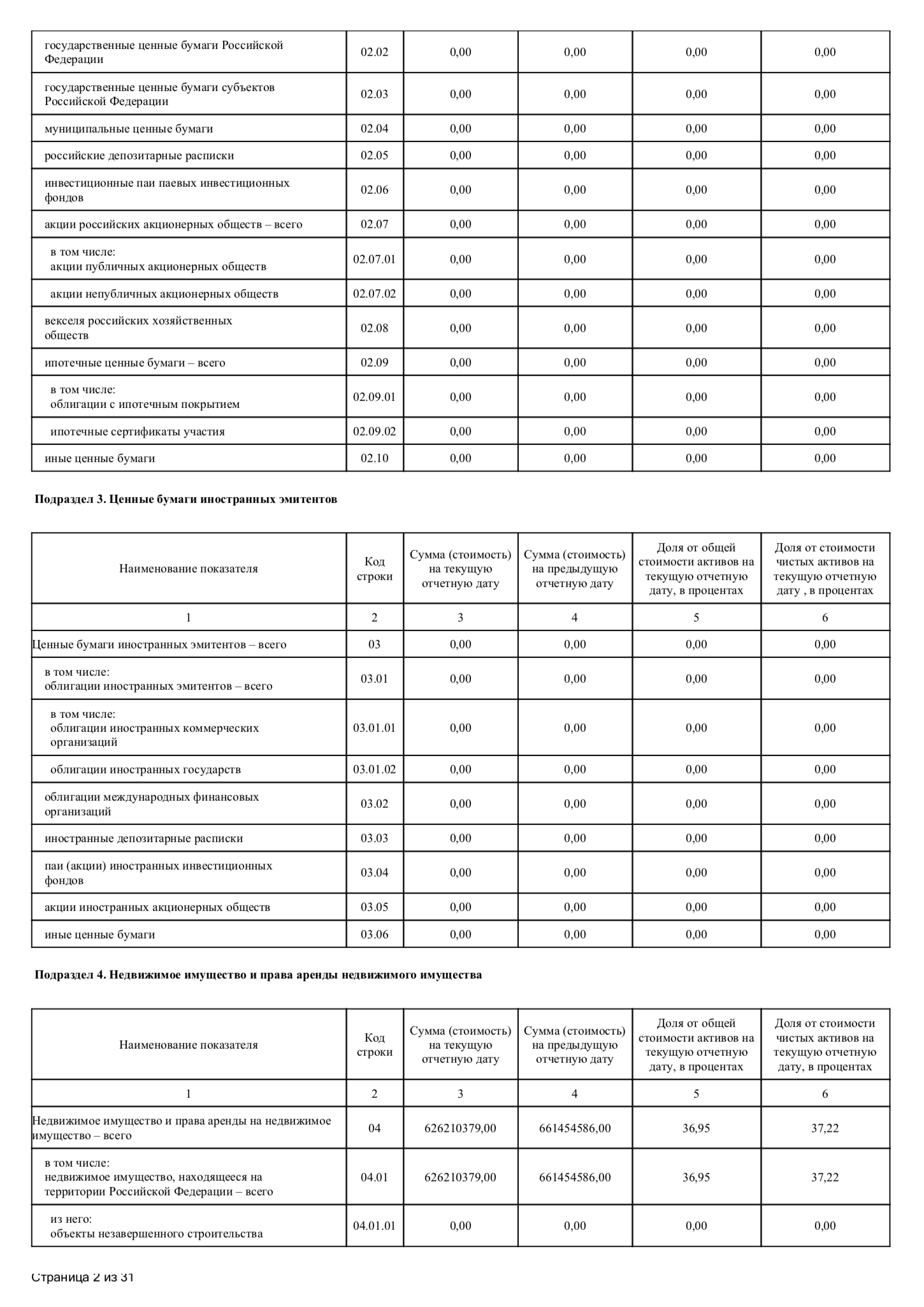

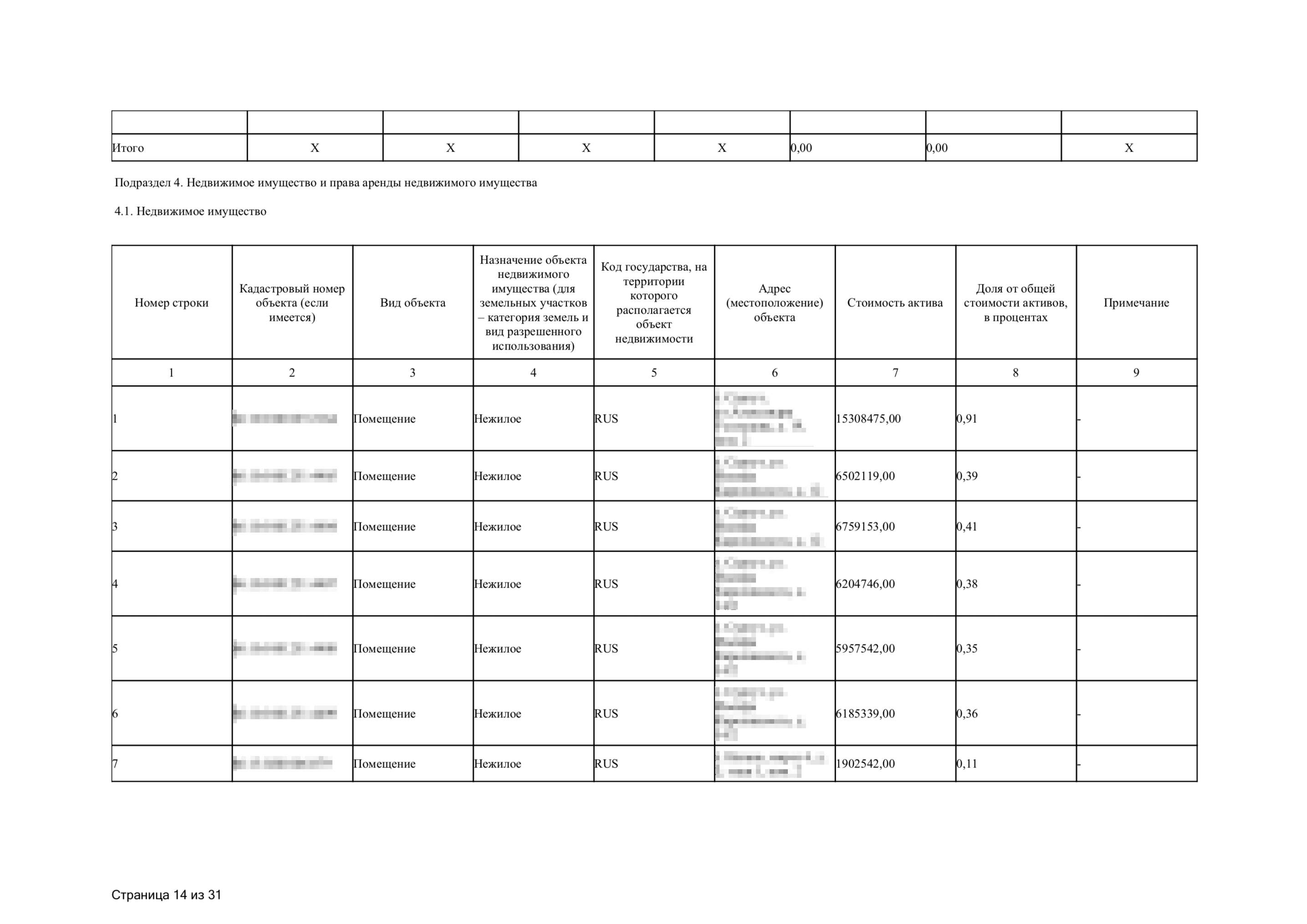

В четвертом и пятом разделах отображается недвижимое имущество фонда, которым управляет УК

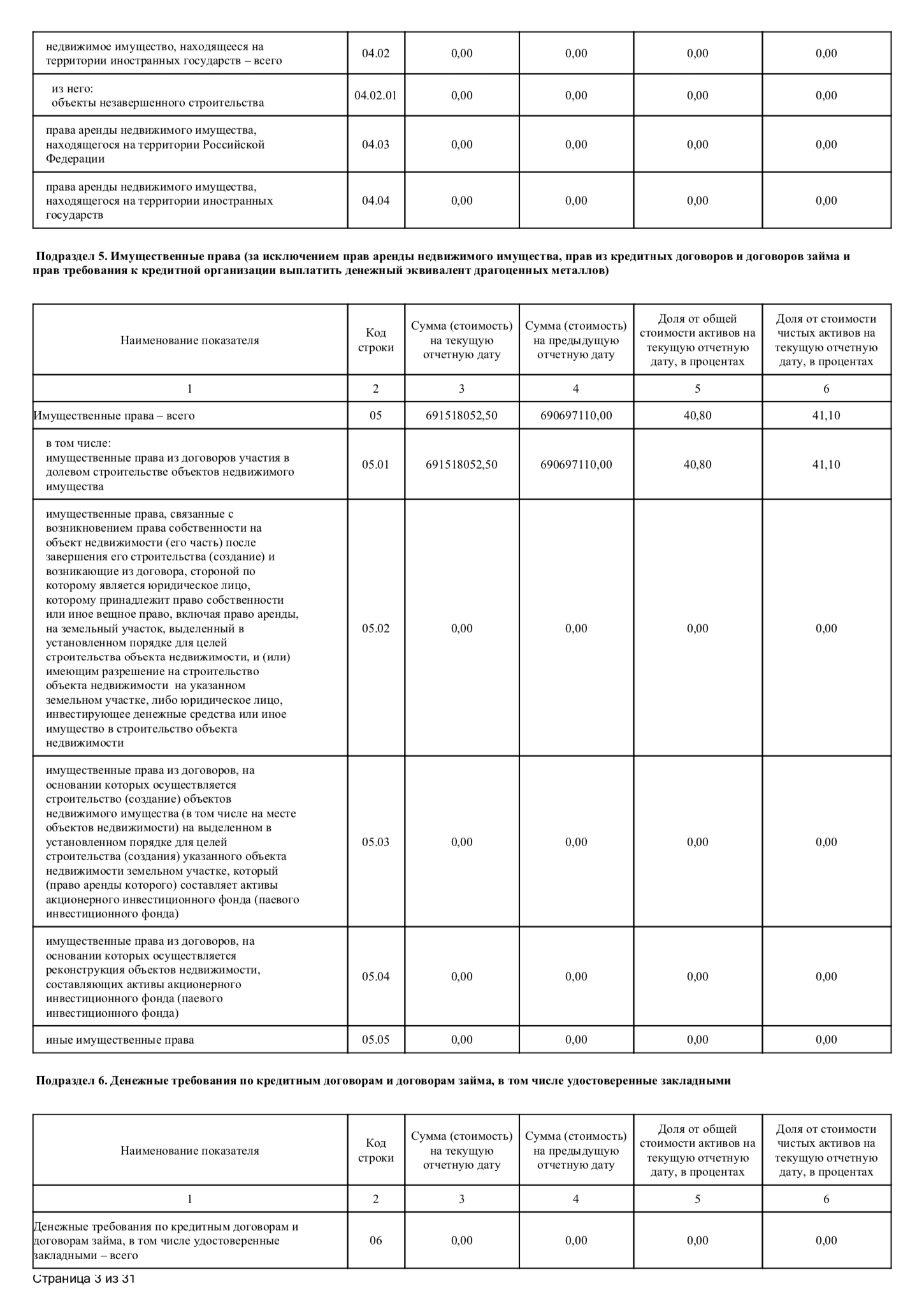

В шестом разделе собраны займы, которые фонд выдал под проценты

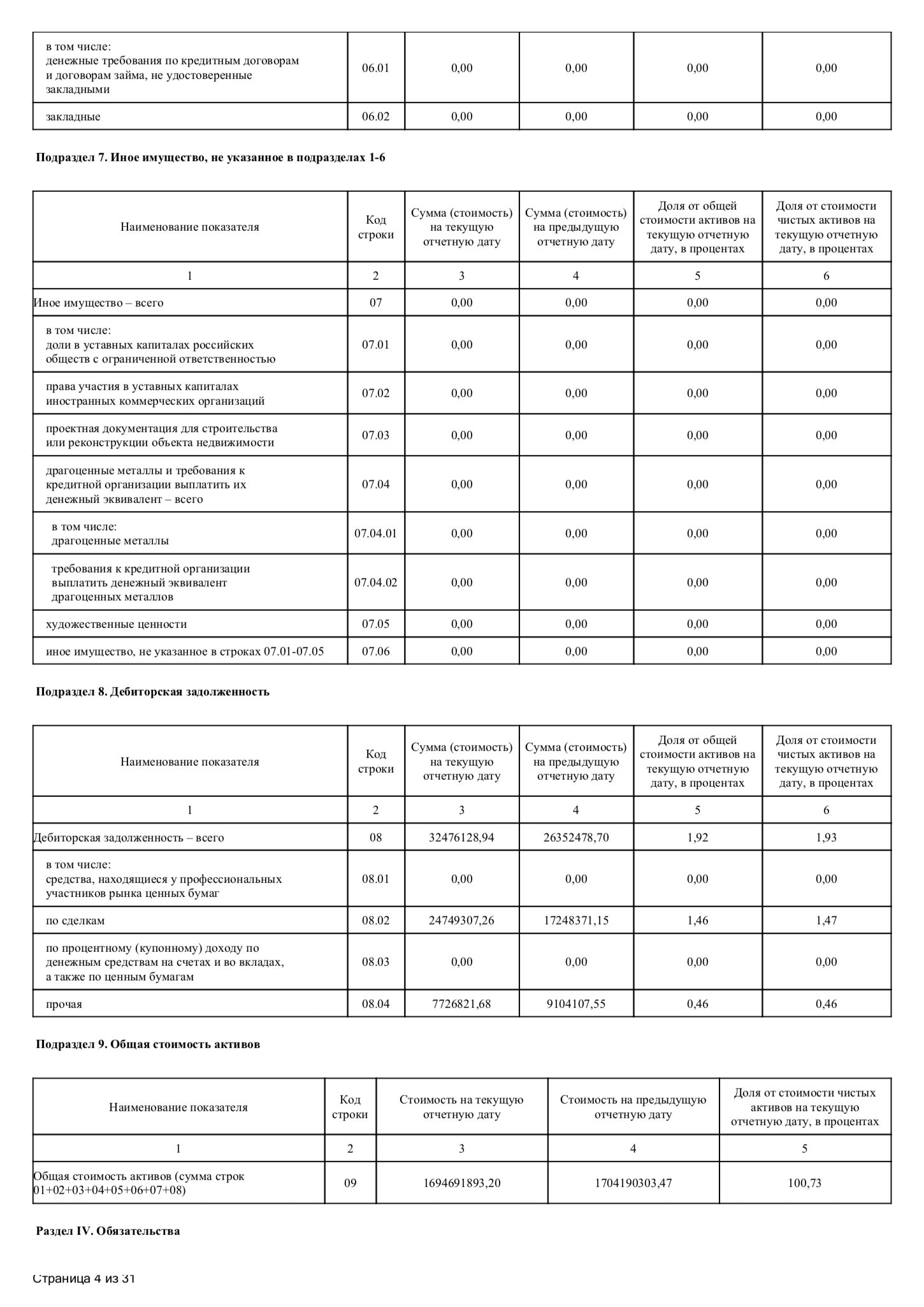

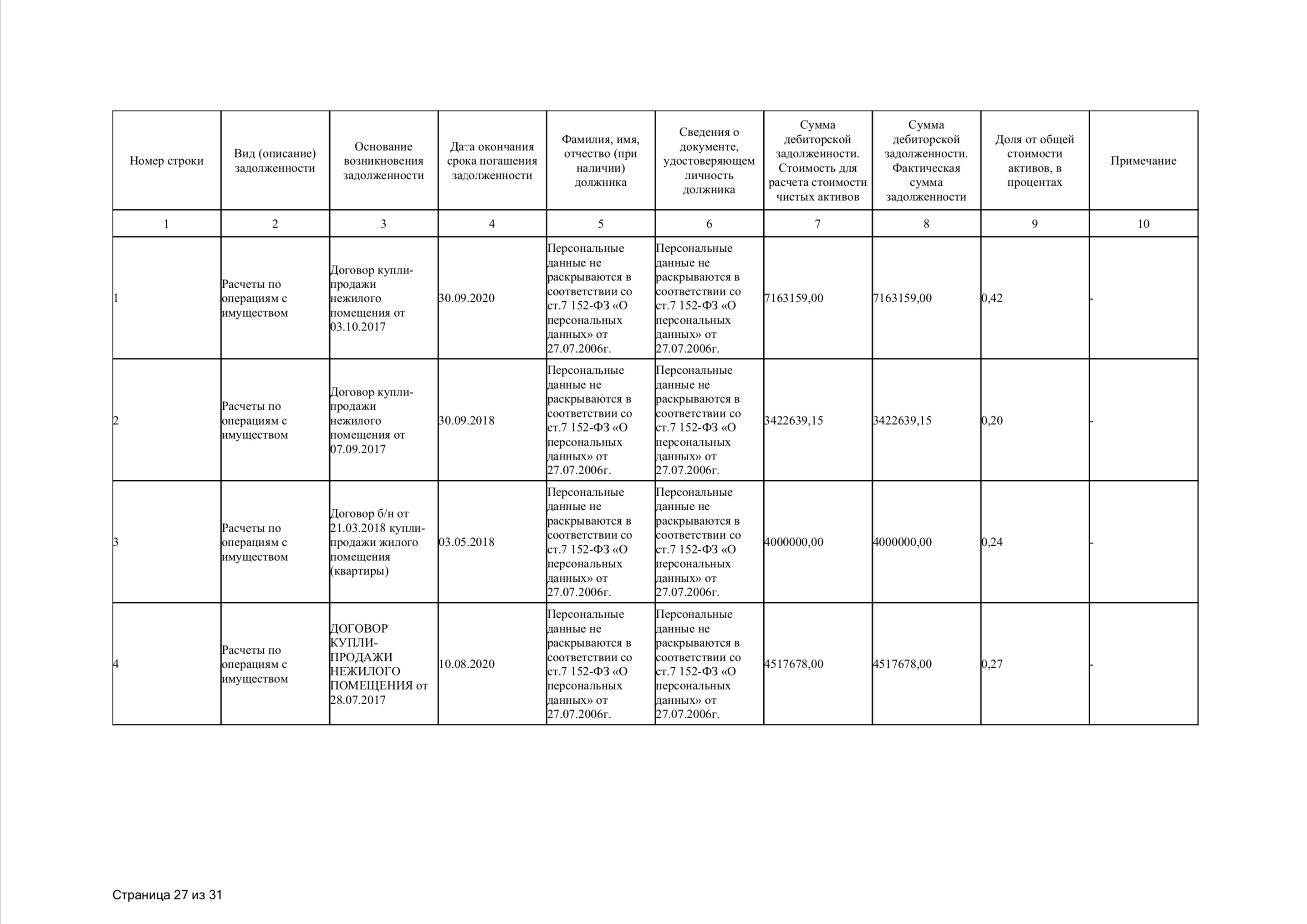

В седьмой раздел попадает все, что не попало в предыдущие разделы, например объекты культуры и произведения искусства. В восьмом разделе указывается дебиторская задолженность. Это самые рискованные активы: если должник запустит процедуру банкротства, задолженность нужно будет уменьшить либо полностью списать. В каждой ситуации нужно детально разбираться и анализировать положение должника

В разделе «Обязательства» собраны суммы по всем долгам фонда. Эти суммы нужно будет выплатить, поэтому они уменьшают активы ПИФа. В строке 13 указана стоимость чистых активов ПИФа на отчетную дату. Это самый важный показатель, от которого зависят вознаграждения УК, СД, регистратора и компенсация пайщику при погашении паев. СЧА показывает, как эффективно сработала УК по сравнению с предыдущей отчетной датой. Если хотите быстро понять, сколько активов находится в фонде, но не вдаваться в подробности, смотрите на этот показатель. Он считается так: все активы минус все обязательства. В строке 15 — стоимость одного пая

В первом подразделе расшифровки СЧА указываются деньги на расчетных и депозитных счетах в банках. В примере видно, что у фонда есть один расчетный счет в банке ВТБ для текущей деятельности и один депозит, тоже в ВТБ. Ценных бумаг в фонде нет, поэтому второй и третий подразделы пустые

В четвертом подразделе перечислена недвижимость. У каждого объекта указан кадастровый номер и адрес из выписки из ЕГРН. Стоимость берется из отчета оценщика

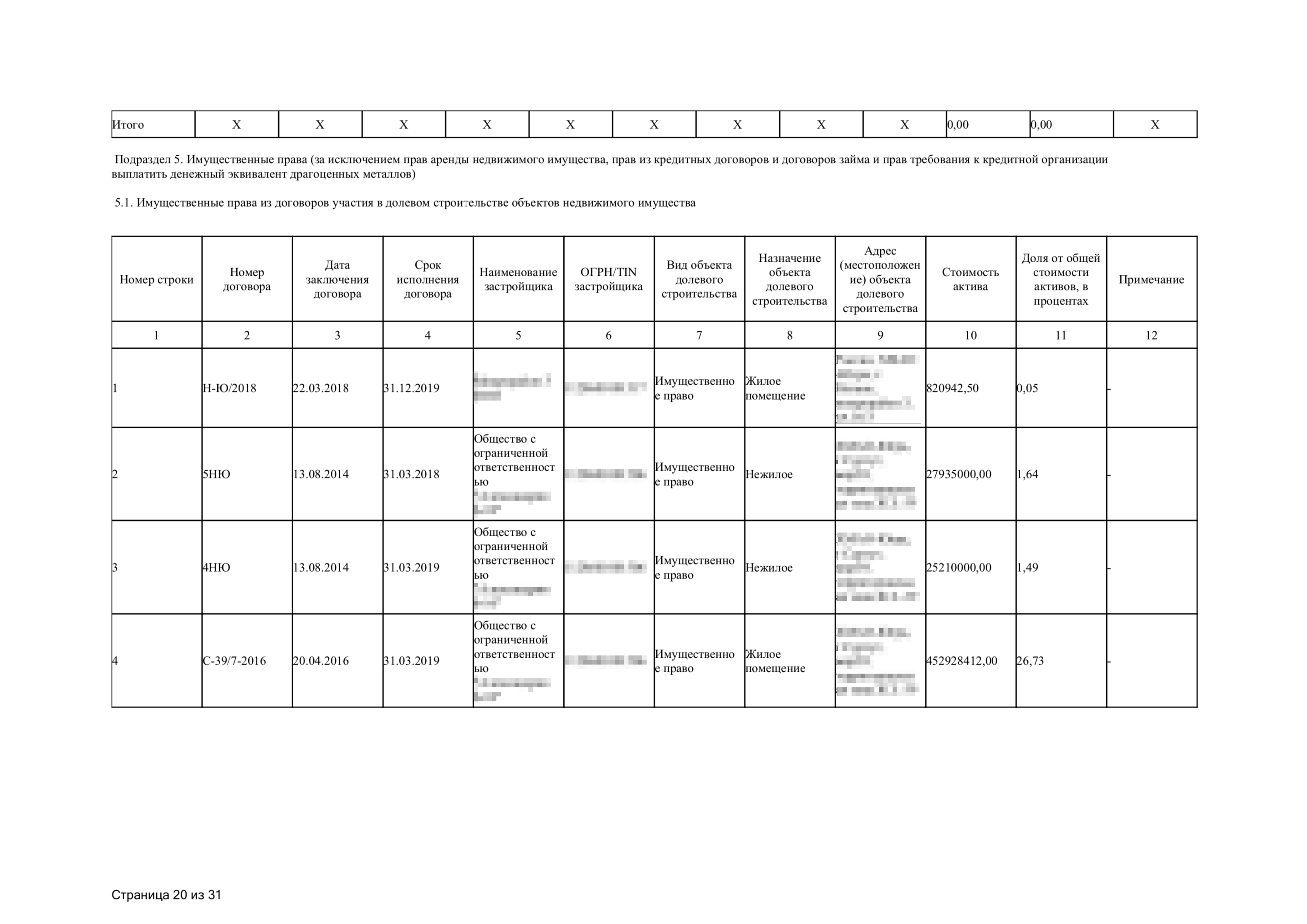

В пятом подразделе указаны строящиеся объекты недвижимости. В данном примере это ДУДСы — договоры участия в долевом строительстве. Помимо застройщика, его ОГРН и юридического адреса указываются реквизиты договора и оценочная стоимость возводимого имущества. Фонду принадлежат права на шесть ДУДСов — часть из них жилые, часть коммерческие. Выданных займов и иного имущества, не попавшего в предыдущие пять категорий, у ПИФа нет, поэтому шестой и седьмой подразделы пустые

В восьмом подразделе перечислена дебиторская задолженность. Если сравнить ее с суммой, указанной в самом начале в справке, то видно расхождение. В расшифровке указывается только дебиторка, превышающая 1% от общей суммы задолженности. Это сделано для удобства, чтобы не расписывать на сто страниц каждые 10 копеек долга

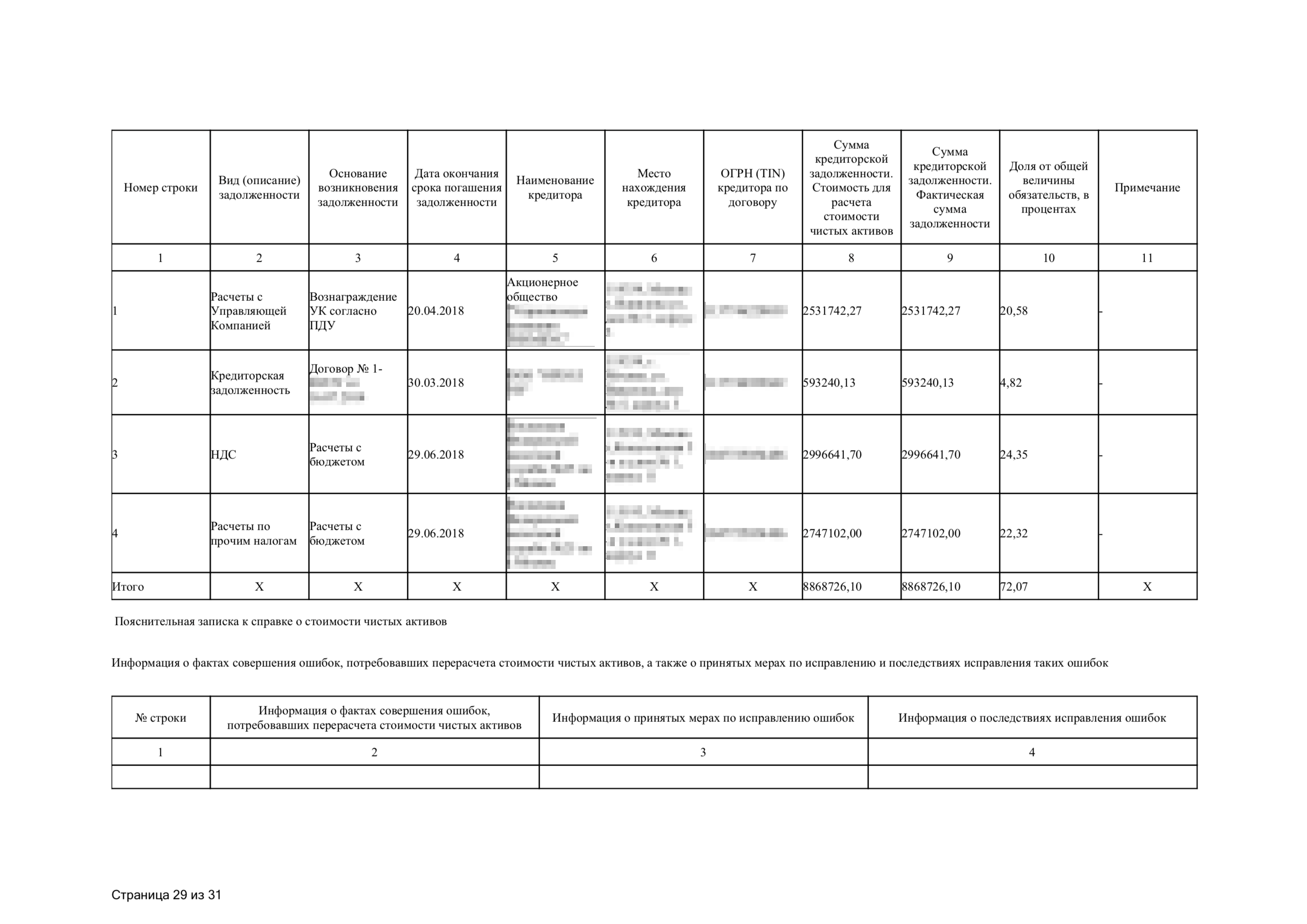

Завершает расшифровку информация о кредиторской задолженности. Сюда тоже попадает не вся задолженность, а только превышающая 1% от общей кредиторки. И в дебиторской, и в кредиторской задолженности указаны контрагенты, их данные, реквизиты договоров, являющихся основанием возникновения задолженностей, суммы и сроки погашения

Если пайщик понимает, какие активы входят в ПИФ, и видит изменение их стоимости, он может оценить свои риски. Если фонд набит недвижимостью, а общий уровень цен на недвижимость снижается, то паи будут падать в цене. Надо либо их быстро продавать, либо, если нет других вариантов, быть морально готовым к снижению и ждать нормализации ситуации. Если фонд держит на балансе валюту и курс идет вниз — та же история.

По отчету пайщик может предугадать, вырастут его паи или упадут в ближайшей перспективе. Если пайщик уверен, что стоимость скоро упадет, значит, пора продавать паи. Если уверен, что вырастет, — например если фонд ведет строительство объекта недвижимости, а государство решило провести рядом с ним автомагистраль, построить ж/д станцию или метро, — можно прикупить еще паев.

Запомнить

- Инвестиции — это всегда риск. Чтобы снизить этот риск, нужно грамотно выбирать УК, которой не страшно доверить собственные сбережения.

- Внимательно читайте ПДУ. Это основной документ, которым руководствуется УК при управлении средствами инвесторов.

- Ищите информацию об управляющей компании не только на ее сайте, но и на других ресурсах: «Интерфаксе», «Федресурсе», сайте ЦБ.

- СД и регистратор работают на стороне УК: она платит им за услуги. Но это не значит, что они могут игнорировать закон и подстраиваться под УК. Чем крупнее СД и чем лучше вы с ним познакомитесь, тем меньше поводов для переживаний.

- Научитесь читать справку СЧА ПИФов. Это позволит понимать, чем наполнены фонды, анализировать доходность и риски.