Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц

Диаграмма изменения максимальной процентной ставки за выбранный период

| Декада | Ставка, % |

|---|---|

| I.11.2023 | 13,5670 |

| III.10.2023 | 12,0360 |

| II.10.2023 | 11,4360 |

| I.10.2023 | 10,1800 |

| III.09.2023 | 10,1890 |

| II.09.2023 | 9,7700 |

| I.09.2023 | 9,6960 |

| III.08.2023 | 9,6610 |

| II.08.2023 | 9,2310 |

| I.08.2023 | 8,1460 |

| III.07.2023 | 8,1070 |

| II.07.2023 | 7,8270 |

| I.07.2023 | 7,8270 |

| III.06.2023 | 7,8270 |

| II.06.2023 | 7,8270 |

| I.06.2023 | 7,8270 |

| III.05.2023 | 7,7470 |

| II.05.2023 | 7,7470 |

| I.05.2023 | 7,6360 |

| III.04.2023 | 7,6360 |

| II.04.2023 | 7,6760 |

| I.04.2023 | 7,6760 |

| III.03.2023 | 7,6760 |

| II.03.2023 | 7,6760 |

| I.03.2023 | 7,6760 |

| III.02.2023 | 7,6760 |

| II.02.2023 | 7,9260 |

| I.02.2023 | 7,9260 |

| III.01.2023 | 8,0360 |

| II.01.2023 | 8,0360 |

| I.01.2023 | 8,1300 |

| III.12.2022 | 8,1770 |

| II.12.2022 | 8,1920 |

| I.12.2022 | 7,3920 |

| III.11.2022 | 7,2950 |

| II.11.2022 | 7,0610 |

| I.11.2022 | 6,9840 |

| III.10.2022 | 6,8390 |

| II.10.2022 | 6,7870 |

| I.10.2022 | 6,6690 |

| III.09.2022 | 6,5410 |

| II.09.2022 | 6,7400 |

| I.09.2022 | 6,8350 |

| III.08.2022 | 6,8350 |

| II.08.2022 | 6,8550 |

| I.08.2022 | 6,8250 |

| III.07.2022 | 6,9250 |

| II.07.2022 | 7,6450 |

| I.07.2022 | 7,6450 |

| III.06.2022 | 7,7230 |

| II.06.2022 | 8,1380 |

| I.06.2022 | 9,0900 |

| III.05.2022 | 9,8450 |

| II.05.2022 | 11,7950 |

| I.05.2022 | 12,0950 |

| III.04.2022 | 12,9950 |

| II.04.2022 | 15,0300 |

| I.04.2022 | 16,5800 |

| III.03.2022 | 18,5800 |

| II.03.2022 | 19,8100 |

| I.03.2022 | 20,5100 |

| III.02.2022 | 8,5870 |

| II.02.2022 | 8,1470 |

| I.02.2022 | 7,8020 |

| III.01.2022 | 7,8020 |

| II.01.2022 | 7,7030 |

| I.01.2022 | 7,7380 |

Страница была полезной?

Последнее обновление страницы: 15.11.2023

В какой банк положить деньги: топ-10 ставок по вкладам осенью 2022 года

Инфляция снижается, ключевая ставка — без изменений. При этом ставки по банковским вкладам растут, формируя противоположный тренд. Какую доходность предлагают банки в текущих условиях — в подборке «РБК Инвестиций»

Фото: Shutterstock

- Ключевая ставка и инфляция

- Почему ставки по вкладам растут

- Средние ставки в банках

- Лучшие рублевые вклады

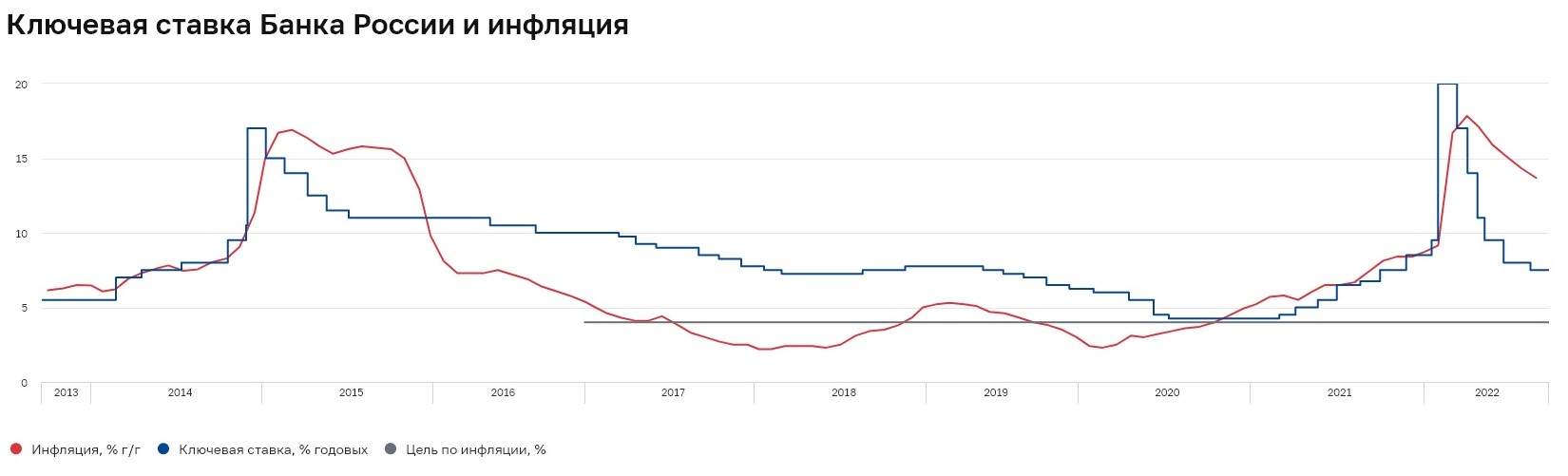

Ключевая ставка стоит на месте, инфляция снижается

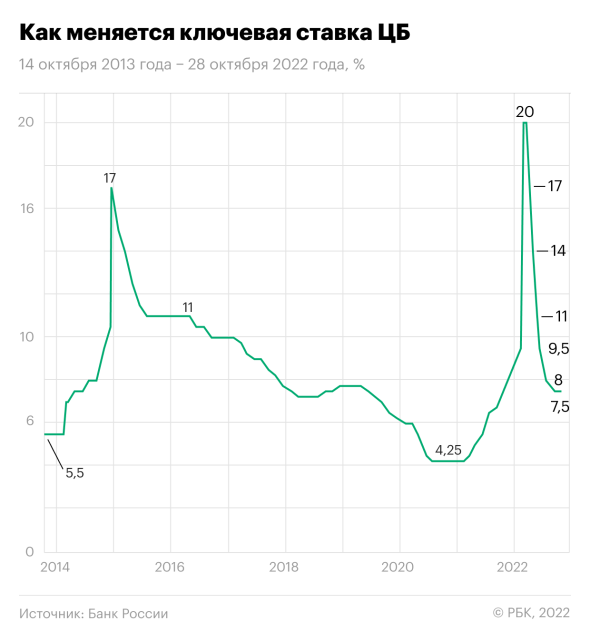

Совет директоров Банка России 28 октября сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 16 декабря 2022 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 28 октября 2022 года (Фото: РБК)

Обновлен прогноз ЦБ по инфляции на 2022 год — вместо ранее ожидаемого роста цен в пределах 11–13% новый прогноз инфляции заложен регулятором в диапазоне 12–13%. На последующие два года прогноз остался без изменений: в 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году.

Регулятор в среднесрочном прогнозе дал сигнал, что ключевая ставка до конца года если и будет отклоняться от текущих 7,5%, то незначительно:

- Банк России прогнозирует среднюю ключевую ставку в 2022 году на уровне 10,6%. С учетом того что с 1 января по 30 октября 2022 года средняя ключевая ставка равна 11,3%, с 31 октября до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 7,4-7,6%;

- диапазон ключевой ставки в 2023 году — 6,5–8,5%, в 2024 году — 6,0–7,0%.

Регулятор отметил, что уточнение уровня инфляции в сторону повышения связано с ростом тарифов ЖКХ, которые будут внепланово повышены с 1 декабря 2022 года в среднем по стране на 9%.

За неделю с 18 по 24 октября цены умеренно выросли — на 0,08%. В годовом выражении инфляция по состоянию на 24 октября снизилась до 12,88% год к году (на 17 октября этот показатель был на уровне 13,11%). С начала 2022 года рост цен составил 10,64%.

Банк России считает, что в ближайшие месяцы из-за частичной мобилизации не будет расти потребительский спрос, а вместе с ним и инфляция, однако в будущем мобилизация может стать драйвером раскручивания инфляционной спирали — за счет усиления ограничений предложения.

Фото: Банк России

Почему ставки по вкладам осенью 2022 года растут

Уровни банковских депозитных ставок в конце сентября достигли минимума с января текущего года — 6,5% годовых. Но с начала октября они начали расти, несмотря на отсутствие на тот момент решений по ключевой ставке и в условиях снижения инфляции. По мнению аналитиков Банка России, основная причина противоположного тренда циклу снижения ключевой ставки связана с желанием банков компенсировать отток средств граждан, случившийся на фоне частичной мобилизации.

Физические лица в сентябре сократили срочные депозиты и переложили деньги на текущие счета. Это связано как с истечением срока действия краткосрочных вкладов (на срок до шести месяцев), заключенных в апреле по высоким ставкам, так и с продолжавшимся снижением ставок. Регулятор отмечает, что уже в начале октября банки начали поднимать ставки, чтобы приостановить отток средств.

По данным ЦБ, 21 сентября спрос на наличные составлял ₽14,2 млрд, в последующие дни он кратно вырос — 22 и 23 сентября клиенты обналичили ₽132,1 млрд и ₽114,2 млрд соответственно. 30 сентября спрос на наличные достиг уровня ₽144,8 млрд — максимума с 4 марта, когда в обращении находилось ₽151,5 млрд. По итогам сентября отток средств физических лиц из банковской системы составил 1,4% (₽458 млрд).

«Отток пришелся на вторую половину месяца, когда увеличилось количество уехавших из страны людей, которые брали с собой наличные деньги. Кроме того, граждане склонны снимать наличные средства в ситуации стресса или неопределенности, как это было, например, в начале года, но потом обычно возвращают деньги в банки», — отметил регулятор («О развитии банковского сектора Российской Федерации в сентябре 2022 года»).

На максимальном уровне данный показатель был зафиксирован 25 февраля, на следующий день после объявления о начале специальной военной операции, — спрос на наличные составил ₽1,414 трлн. Из-за массового оттока наличных денег из банков дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн.

Банкам удалось восстановить ликвидность уже к началу апреля — после повышения ключевой ставки до 20% проценты по банковским вкладам выросли до 25% годовых, что вернуло населению желание копить на депозитах. Структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 28 октября составил ₽1,5 трлн, согласно данным Банка России.

Фото: Shutterstock

В качестве причины повышения ставок по вкладам начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко отметил также рост доходностей облигаций федерального займа (ОФЗ), который последовал в третьей декаде сентября на усилении геополитических рисков и объявлении частичной мобилизации. «Именно доходности ОФЗ являются главным ориентиром для всех ставок в экономике», — подчеркнул эксперт.

Банковские вклады без дополнительных условий в текущем моменте проигрывают по доходности ОФЗ: доходность индекса Мосбиржи государственных облигаций RGBI в последнюю неделю варьируется в диапазоне 9,1–9,3%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,6% годовых, наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 10,8%.

При выборе между банковским вкладом и инвестированием в ОФЗ инвестору следует учитывать налоги: доход по банковским вкладам, полученный в 2022 году, освобожден от уплаты НДФЛ. В случае с ОФЗ налог составляет стандартные 13% или 15%, исключением являются только бумаги, которые приобретены на ИИС или по льготе долгосрочного владения ( облигации нужно продержать не менее трех лет).

Аналитик «МКБ Инвестиции » Азрет Гулиев считает, что решение Банка России сохранить ключевую ставку на уровне 7,5% говорит об определенной стабилизации ситуации на финансовом рынке. «В ближайшее время мы, вероятно, увидим большее количество первичных размещений на рынке облигаций, для частных инвесторов — хороший момент, чтобы приобретать облигации как с коротким, так и с долгим сроком владения. Считаем, что на следующих заседаниях риторика ЦБ сохранится, и мы, очень вероятно, не увидим изменения ключевой ставки до конца 2022 года», — подчеркнул эксперт.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков во второй декаде октября 2022 года повысилась на 12 б.п., с 6,67% до 6,79% годовых, следует из данных ЦБ.

Ставки по депозитам во второй декаде октября по сравнению с первой декадой:

- на срок до трех месяцев понизились до 5,8% (-10 б.п.);

- на срок 3–6 месяцев выросли до 6,32% (+6 б.п.);

- на срок 6–12 месяцев увеличились до 6,48% (+25 б.п.);

- на срок свыше года выросли до 7,15% (+28 б.п.).

Расчет ставок Банком России проводится на основании данных:

- Сбербанка;

- ВТБ;

- Газпромбанка;

- Альфа-Банка;

- Россельхозбанка;

- банка «ФК Открытие»;

- Райффайзенбанка;

- Тинькофф Банка;

- Промсвязьбанка;

- Совкомбанка.

В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения вкладчиков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 28 октября составляет 6,45% годовых, согласно индексу FRG100. С начала октября по данному индексу ставка выросла на 28 б.п., в начале месяца она была на уровне 6,17%.

Фото: Frank RG

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 17 по 24 октября по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,64% (+1 б.п. по сравнению с предыдущей неделей);

- шесть месяцев — 7,00% (+21 б.п.);

- год — 7,07% (+17 б.п.).

Максимальные ставки в топ-20 банков составляют 8–8,5% годовых по вкладам сроком от полугода.

«Пауза в смягчении денежно-кредитной политики была ожидаема рынком, и у банков есть еще небольшой запас по росту ставок по депозитам, при этом ставки по краткосрочным депозитам имеют больший потенциал для роста», — считает управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Индекс доходности вкладов платформы «Финуслуги» позволяет следить за динамикой процентных ставок по банковским депозитам и сравнивать условия при выборе вклада со среднерыночным уровнем и со ставками по вкладам, доступным к открытию онлайн на платформе «Финуслуги».

Индекс оценивает динамику ставок топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности осенью 2022 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 28 октября. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции», предполагают выполнение клиентом дополнительных условий — регулярного оборота по банковской карте, постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение дополнительного пакета услуг и так далее.

Топ-10 банков с самыми высокими эффективными ставками по вкладам и накопительным счетам, по данным на 28 октября 2022 года:

- «Синара» — до 12%;

- «Газпромбанк» — до 11%;

- Абсолют Банк — до 10%;

- Инвестторгбанк — до 9,9%;

- Транскапиталбанк — до 9,9%;

- СМП Банк — до 9,5%;

- «Банк жилищного финансирования» — до 9,25%;

- Норвик Банк — до 9,15%;

- Совкомбанк — до 8,7%;

- Московский кредитный банк — до 8,7%.

Эффективная ставка показывает доходность продукта с учетом капитализации процентов.

Эффективная ставка рассчитана по методике «Банки.ру». Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

Будут ли расти ставки по вкладам в 2022 году

За последний год о ключевой ставке не говорил только ленивый, ведь новостей о повышении было много. Планируете открыть вклад, взять ипотеку или потребительский заем? Центробанк может изменить ваши планы. Расскажем, как обернуть ситуацию себе во благо.

Текст обновлен 01.03.2022

- Как изменялись ставки по вкладам в 2021 году

- С чем связано изменение ставок

- Почему растут ставки по вкладам

- Пора ли открывать вклад или подождать еще

Как изменялись ставки по вкладам в 2021 году

В 2021 году Центральный Банк России семь раз поднимал ключевую ставку (КС). В марте она была на отметке 4,5%. А последнее заметное повышение наблюдалось 17 декабря, когда совет директоров принял решение поднять ее на 1 п.п. После чего КС составляла 8,5% — это рекорд с октября 2017.

Причем резкий рост, на целый пункт, наблюдался дважды: с подобной ситуацией встретились еще в июле 2021, когда КС повысили с 5,5% до 6,5%.

До этого момента регулятор был более аккуратен, и последние скачки в изменениях наблюдались в декабре 2014 года (напомним, тогда ставка выросла сначала с 9,5% до 10,5%, а затем и вовсе достигла отметки 17% – и все это за один месяц).

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Что же стало с деньгами клиентов?

Как известно, процентные ставки по вкладам реагируют одними из первых на подобные изменения. В 2021 году проценты по депозитам выросли вслед за КС.

Согласно данным ЦБ, с января по декабрь 2021 года цифра поднялась с 4,4% до 7,7%. Подобный высокий уровень наблюдался только в марте 2019.

Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше.

С чем связано изменение ставок

За прошлый год новости об изменении КС были одними из самых топовых. Особенно интересны они были тем, кто собирается взять ипотеку или хранить накопления в банке. Но почему же этот параметр меняют? И как это влияет на самые популярные финансовые продукты?

Напомним, ключевая ставка – это процент, под который ЦБ выдает кредиты банкам. Опираясь на этот показатель, кредиторы устанавливают условия уже для своих клиентов. То есть от КС зависит процент, под который люди будут получать займы и открывать вклады.

Ее уровень могут периодически повышать и понижать. Влияние на экономику и население она оказывает также разное. Сравним:

- Замедление экономического развития.

- Бизнес приостанавливает темпы.

- Кредиты становятся дороже.

- Покупательская способность снижается

- Рост инфляции.

- Низкие доходы с депозитов

- Нестабильная экономика приходит в равновесие.

- Ставки по вкладам будут расти

- «Дешевые» займы.

- Благоприятные условия для бизнеса.

- Производство увеличивает темпы.

- Экономика на подъеме

Из этого можно сделать простой вывод: ключевой показатель напрямую влияет на «стоимость» денег, а это – один из способов борьбы с инфляцией. Следовательно, меняя КС, Центробанк может замедлить или ускорить ее.

- Высокий показатель заставляет людей меньше тратить в буквальном смысле. Кредиты брать просто невыгодно и дорого, поэтому население теряет к ним интерес. Объем покупок, в том числе акций и ценных бумаг, снижается. Но зато появляется желание копить и сохранять средства, т. к. проценты по вкладам увеличиваются. Как итог, цены на товары и услуги снижаются, т. к. спроса на них нет, и инфляция замедляет рост.

- Низкая – делает противоположное. Покупательская способность возрастает, население чаще берет кредиты и увеличивает объем инвестиций. Деньги дешевеют, траты возрастают, и тенденция копить уходит на второй план. Как известно, повышенный спрос провоцирует рост цен, соответственно, инфляция набирает обороты.

Процент, устанавливаемый регулятором, – один из главных показателей кредитно-денежной политики любого государства. Он направлен на стабилизацию экономики и борьбу с ростом цен.

Первой мировой валютой можно назвать песо, отчеканенные в Перу и Мексике. К концу XVI века они стали самой распространенной серебряной монетой в мире.

Другой факт

Почему растут ставки по вкладам

Андрей накопил достаточную сумму и решил доверить хранение банку, ведь это гораздо безопаснее. Мужчина стал изучать информацию, т. к. хотел получить максимальную выгоду. Он изучил предложения, прочитал новости экономики, в которых часто пишут о КС. В итоге узнал, что многие эксперты советуют вступать в ряды вкладчиков именно при высокой. В чем тут взаимосвязь?

От показателя КС зависит еще один важный момент: ЦБ не только выступает кредитором для всех коммерческих банков, но и сам принимает средства от финансовых организаций в качестве депозита. То есть банк вкладывает свои деньги в ЦБ под процент, равный ключевой ставке. Это происходит по нескольким причинам.

- Разместить свободные деньги, чтобы получить прибыль от процентов. Эти суммы могут доходить даже до миллиарда рублей, поэтому и доход будет очень большим.

- Пополнение ЦБ финансами. Привлекая вклады, Центробанк может обеспечить большее количество банковских организаций.

Центральный Банк, выдавая кредиты, гарантирует поток средств в организации. Но одалживать постоянно у регулятора – не самая выгодная вещь, особенно когда КС повышена. Организация тогда попросту будет переплачивать за заем. Поэтому вложения от клиентов – более привлекательны для финансистов.

Следовательно, чтобы население открывало больше депозитов, нужно создать новые условия. Именно по этой причине специалисты увеличивают процентные показатели для будущих клиентов.

Пора ли открывать вклад или подождать еще

Итак, Андрей решил все же открыть вклад. Но доля сомнений все равно не отпускала его. Что же будет в 2022 году? Стоит ли пользоваться моментом сейчас, или есть шанс на большую прибыль?

Учитывая, что весь 2021 прошел под эгидой роста ставки ЦБ, то и коммерческие банки реагировали, меняя условия в большую сторону. Например, в Совкомбанке действуют предложения по вкладам до 19% годовых. В зависимости от срока хранения и суммы можно встретить разные предложения.

На 1 марта 2022 года КС составляет 20%. Если вы, как и Андрей, задаетесь вопросом, открыть депозит сейчас или ждать, то мы посоветуем передать деньги банку как минимум на короткий срок. Все это время вы сможете наблюдать за ситуацией и вовремя скорректируете решение, если потребуется.

Как повышение ставки ЦБ повлияет на налог с процентов по вкладам в 2022 году

26 марта подписан закон об отмене НДФЛ с дохода от процентов по вкладам и счетам. Теперь независимо от полученной суммы платить налог не придется, а в уведомлениях его не укажут.

С 2023 года налог будет начисляться по новым правилам. Все подробности для вкладчиков и инвесторов — в новом разборе.

28 февраля 2022 года ЦБ поднял ключевую ставку до 20%, до этого она составляла 9,5%. Повышение было внеочередным и должно стать мерой сдерживания инфляции и защиты сбережений.

Повышение ставки уже отразилось на доходности вкладов и стоимости кредитов. С 2021 года доход от процентов по депозитам в России облагается НДФЛ. Налог напрямую зависит от ставки ЦБ. Вот как это повлияет на расходы тех, кто хранит сбережения в банках.

ГДЕ СЛЕДИТЬ ЗА СИТУАЦИЕЙ

Главные новости — в нашем Телеграме

Подпишитесь, чтобы следить за разборами новых законов и анализом финансовой ситуации

Подписаться

Что это за налог

С 2021 года в России появился новый вид налога на доходы — с процентов по счетам и вкладам в банках.

Не учитываются проценты:

- По вкладам и счетам со ставкой не более 1% годовых.

- По счетам эскроу.

Впервые такой налог нужно будет заплатить в 2022 году — до 1 декабря. Сумму налоговая посчитает сама и укажет в уведомлении вместе с имущественными налогами.

Самим никаких отчетов отправлять не нужно. Сведения о начисленных процентах банки передают в ФНС автоматически по итогам года. За 2021 год они уже все сообщили. За 2022 год отчитаются в начале 2023.

Как ключевая ставка влияет на налог по вкладам

Налог зависит от ставки на 1 января текущего года. В 2021 году ставка составляла 4,25%, ориентир в 2022 году — 8,5%.

НДФЛ с процентов по вкладам в российских банках рассчитывается по формуле:

- (Проценты за год − 1 000 000 ₽ × ставка ЦБ) × 13%

В 2021 году налогом облагалась сумма процентов, превышающая 42 500 ₽. Например, если вкладчик заработал на процентах 50 000 ₽, его налог составит 975 ₽:

- (50 000 ₽ − 42 500 ₽) × 13%

В 2022 году налог нужно платить с суммы, превышающей 85 000 ₽. Еще месяц назад, чтобы заработать такую сумму на вкладе, нужно было иметь депозит в размере 1 500 000 ₽ под 5,7%.

Что изменится в 2022 году

После внезапного повышения ключевой ставки банки повысили доходность вкладов. В разных банках она сейчас составляет от 18 до 22% годовых. Это значит, что заработать 85 000 ₽ за 10 месяцев на вкладе можно с 510 000 ₽. Проценты с большей суммы будут облагаться налогом.

Сумма процентов по нескольким вкладам учитывается в совокупности. То есть для налогообложения считается разница между всеми процентами и 85 000 ₽.

Расчет процентов с разных сумм вклада по ставке 20%

| Вклад | Проценты за 10 месяцев | Налог | Доля налога в сумме вклада | Доля налога в сумме процентов |

|---|---|---|---|---|

| 510 000 ₽ | 85 000 ₽ | — | — | — |

| 700 000 ₽ | 116 667 ₽ | 4117 ₽ | 0,6% | 3,5% |

| 1 000 000 ₽ | 166 667 ₽ | 10 617 ₽ | 1,1% | 6,4% |

| 1 400 000 ₽ | 233 333 ₽ | 19 283 ₽ | 1,4% | 8,3% |

| 1 600 000 ₽ | 266 667 ₽ | 23 617 ₽ | 1,5% | 8,9% |

| 2 000 000 ₽ | 333 333 ₽ | 32 283 ₽ | 1,6% | 9,7% |

| 3 000 000 ₽ | 500 000 ₽ | 53 950 ₽ | 1,8% | 10,8% |

| 5 000 000 ₽ | 833 333 ₽ | 97 283 ₽ | 1,9% | 11,7% |

Расчет процентов с разных сумм вклада по ставке 20%

| Вклад — 510 000 ₽ | |

| Проценты за 10 месяцев | 85 000 ₽ |

| Налог | — |

| Доля налога в сумме вклада | — |

| Доля налога в сумме процентов | — |

| Вклад — 700 000 ₽ | |

| Проценты за 10 месяцев | 116 667 ₽ |

| Налог | 4117 ₽ |

| Доля налога в сумме вклада | 0,6% |

| Доля налога в сумме процентов | 3,5% |

| Вклад — 1 000 000 ₽ | |

| Проценты за 10 месяцев | 166 667 ₽ |

| Налог | 10 617 ₽ |

| Доля налога в сумме вклада | 1,1% |

| Доля налога в сумме процентов | 6,4% |

| Вклад — 1 400 000 ₽ | |

| Проценты за 10 месяцев | 233 333 ₽ |

| Налог | 19 283 ₽ |

| Доля налога в сумме вклада | 1,4% |

| Доля налога в сумме процентов | 8,3% |

| Вклад — 1 600 000 ₽ | |

| Проценты за 10 месяцев | 266 667 ₽ |

| Налог | 23 617 ₽ |

| Доля налога в сумме вклада | 1,5% |

| Доля налога в сумме процентов | 8,9% |

| Вклад — 2 000 000 ₽ | |

| Проценты за 10 месяцев | 333 333 ₽ |

| Налог | 32 283 ₽ |

| Доля налога в сумме вклада | 1,6% |

| Доля налога в сумме процентов | 9,7% |

| Вклад — 3 000 000 ₽ | |

| Проценты за 10 месяцев | 500 000 ₽ |

| Налог | 53 950 ₽ |

| Доля налога в сумме вклада | 1,8% |

| Доля налога в сумме процентов | 10,8% |

| Вклад — 5 000 000 ₽ | |

| Проценты за 10 месяцев | 833 333 ₽ |

| Налог | 97 283 ₽ |

| Доля налога в сумме вклада | 1,9% |

| Доля налога в сумме процентов | 11,7% |

До повышения проценты по вкладу на 1 000 000 ₽ составили бы примерно 60 000 ₽, а налога бы не было. Сейчас можно заработать втрое больше, но 10 тысяч рублей придется отдать государству.

Высокая ставка все равно выгоднее, чем раньше. Но долгосрочными такие вклады могут и не быть. Просто учитывайте будущий налог в планах расходов на следующий год.

Если вклад в валюте

Валютные вклады в российских банках пересчитываются по курсу ЦБ на дату получения дохода. Тут тоже нужно учитывать изменения курса и доходности. Ставки по валютным вкладам выросли до 5%, а курс доллара и евро растет каждый день. На дату выплаты процентов он может оказаться выше запланированного. Для валютных вкладчиков это хорошо, но учитывайте сумму налога к уплате в 2023 году, чтобы не было сюрприза.

Если вклад в иностранном банке

Проценты по вкладам в банках за пределами России облагаются НДФЛ в полном объеме. Этот доход резиденты должны сами отразить в декларации по итогам года. Срок уплаты НДФЛ — 15 июля.

Новости, которые касаются всех, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Обложка — Katya Ershova / Shutterstock

Екатерина Мирошкина

Как храните сбережения и что будете менять после повышения ставки?

Все банки уже подняли % по вкладам, кроме Тинькова.

тьфунатебя, Тинькофф заботится, чтоб нам не пришлось платить процент с дохода свыше 85 т.р.

Меня, есть в приложении, но 18%, только по говноподписке, и только на 3 месяца. То есть как всегда, кредиты в небо, вклады чисто символически.

АК, 18% для всех на 3 месяца, подписка про только от 12 месяцев работает!

Ольга, у меня на счетах 7% на текущий

10% на прочие счета

0.1% на долларовые счета

И это на Премиуме

По вкладам максимум 18% на 3 месяца, а валюта 0.8

У Сбера и ВТБ куда лучше сейчас

Альфа в $ Вообще до 8% даёт

тьфунатебя, так я и писала про вклады.

Ага и санкций больше))))

Тем более, что у меня все равно подписка , мне нормально

тьфунатебя, хотела про Альфу написать , вроде бы там сейчас самые интересные условия .

Меня, на 3 месяца повышенный уже есть в тарифной сетке, но пока через личный кабинет ещё 7 процентов дает, скоро докрутят наверно.

sladky_ponchik, сказали что с сегодня, второго марта, поднимут автоматически

Тоже уже поднял.

тьфунатебя, при этом Тинькофф и % по кредитам пока не поднял

Налог на вклады -это конечно полный бред . Хочешь свои сбережения сохранить — так плати налоги , хотя и так уже со всех доходов заплатил !!

Дарья, так цели у власти не стоит, чтобы вы свои сбережения сохранили. Им хочется новый ремонт в замке, а вы тут со своими мелкими проблемами.

Дарья, это не бред, а государственный разбой. Одни деньги разбазаривают, а другие оплачивают это. Такое вот государство построили! Бандитское!

Дарья, двойное налогообложение налицо

Дарья, причём сбережения не сохраняются, а просто обнуляются немножко медленнее.

Добрый день, отличная статья, спасибо!

Напишите ещё, пжл, про материальную выгоду, которая с резким ростом ставки ЦБ возникает по многим старым кредитам, особенно ипотекам.

Знаю, что есть исключения и освобождения при получении имущественного вычета, а как быть с апартаментом, например, или с обычным автокредитом? Кто рассчитывает и удерживает этот налог? Планирует ли ЦБ сделать послабления в этой части?

Alex, матвыгодой считается, если физлицо-заемщик и заимодавец (банк) признаны взаимозависимыми лицами либо заемщик состоит с ним в трудовых отношениях. Так что если у вас ипотека/ссуда/кредит не в компании — вашем работодателе, то матвыгоды нет.

игорь, сарказм и ирония — не ваши сильные стороны, видимо)

А расскажите пожалуйста, как повышение ставки ЦБ повлияет на налог с матвыгоды, если ипотека была взята по 9%, а сейчас дают по условные 25%? И есть ли тут матвыгода?

Grn, матвыгодой считается, если физлицо-заемщик и заимодавец (банк) признаны взаимозависимыми лицами либо заемщик состоит с ним в трудовых отношениях. Так что если у вас ипотека/ссуда/кредит не в компании — вашем работодателе, то матвыгоды нет.

Гоша. Мечты, мечты, где ваша сладость.

Lina, если вы про себя, то скорее первое .

Игорь, смотрите вклады, самый выгодный на данный момент на 3 месяца

Сергей, когла открывал счёт «копилка» в конце января мне в банке объясняли по-другому:

Что льготный месяц будет отчитываться с 1 числа, а проценты я буду получать с завтрашнего для. Соответственно открыв счёт на 3 месяца 25 января — я потеряю 25 дней повышенного процента.

P. S. 1 марта открыл другой счёт — его сделали под 18% (вместо 21%)

Отредактировано

Накопительные счета со снятием и пополнением, очень удобно и хороший %, открыть можно онлайн через приложение (к примеру, ВТБ по сейфу даёт 25% новому клиенту первые 3 мес при условии трат по карте в размере 10 тыс, если без трат по карте, то 24%)

Как будет рассчитан налог, если:

1) мой вклад сроком больше года и проценты капитализируются каждый месяц, но эти деньги лежат в банке?

2) я снимаю этот вклад раньше времени и все начисленные проценты за прошлый год сгорают, и я не получаю дохода?

Олеся, в статье же написано — Сведения о начисленных процентах банки передают в ФНС автоматически по итогам года.

Julz, я хочу принимать решение по вкладам до того, как налог будет начислен

Отредактировано

По накопительному счету тинькофф планирует поднять %.

Алексей, подняли ж до 8%

Ольга, только для Тинькофф Pro.

Алексей, поддерживаю. На ВТБ уже настолько вкусные проценты на таких счетах, что в тинькофф уже не вижу смысла держать средства.

АК, Только вы забыли озвучить, а может быть просто не в курсе, что на эти » вкусные» проценты есть горькая пилюля, в виде страховки от согаза которая является условием открытия вклада под большой процент. Это почти треть ваших вложений. Страховка на пять лет, расторгнуть её, нельзя , только после двух лет. За это вас вознаградят суммой в десять тысяч, где то. Да и после пяти лет не разбогатеете. Ну а если без страховки извольте под 12 %

Петр, нет в ВТБ никакого СОГАЗа. Это в Газпромбанке так.

kino, ставка выше ЦБ у санкционных банков))) задайте себе вопрос почему…

Наталья, налог платится не с вклада, а с процентов, то есть с дохода! При этом там есть не облагаемая сумма дохода с вклада 1000000 рублей по действующей ставке ЦБ. если ваш доход по всем вкладам меньше не облагаемой суммы, то с Вас и ни чего не возьмут!

Если запланированные Государством условия повлияли на внезапное повышение ключевой ставки, тогда пусть налог на доходы с депозитов считают НЕ по состояния на 1 января текущего года, а по состоянию НА дату повышения ставки рефинансирования. Форс-мажором это назвать нельзя, т.к. Государство долго планировало такие действия.

Текущая ситуация с вычитанием разницы от ключевых ставок на 1 января — НЕСПРАВЕДЛИВА.

Граждане в этом не виноваты и не должны нести убытки, связанные с этим.

Rsv, а что сложного посчитать? весь доход от вкладов выше 85тр облагается налогом в 13%

Валерия, у альфы есть под 20%, но это при условии, кажется, до 3 месяцев, непополняемый и от 300к

Антон, сейчас только пришла из Альфы. Переложила на 6 мес под 19% годовых, с капитализацией будет 19,75. На год уже 10,4- смысла нет

Отредактировано

Антон, от 10к непополняемый на 3 месяца с докапитализацией процентов 20.3%.

И никто не запрещает открыть несколько штук.

Мария, посмотрите предложения банков, у всех именно на 3 месяца самые выгодные ставки, если открывать на больший срок — ставка падает. Видимо , так банки страхуются от резкого понижения ставки ближе к лету, как ситуация более-менее устаканится на рынке.

Дарья, значит не образованы, раз не знаете, что по закону за прибыль (в том числе от вклада) нужно платить налог. Пользуетесь инструментами и не понимаете как они работают, жуть)

Как ни крути, всеравно обманут.