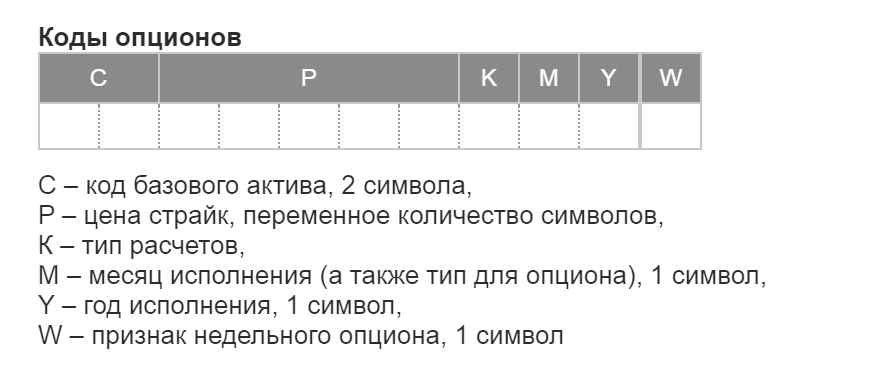

Опционы

На срочном рынке Московской Биржи торгуются маржируемые опционы на фьючерсные контракты, базовым активом которых являются различные индексы, отдельные акции российских эмитентов, валюты, товары, а также премиальные опционы на акции.

ПРЕИМУЩЕСТВА ОПЦИОНОВ

- Широкие возможности для инвесторов

- Удобный инструмент управления рисками, в том числе и как инструмент для хеджирования рисков на срочном и спотовом рынках

- Возможность получения неограниченного дохода при ограниченных рисках

- Максимальный «эффект плеча»

- Построение различных стратегий с использованием фьючерсов и опционов

- Возможность клиринга адресных сделок

- Издержки при проведении операций на срочном рынке значительно ниже, чем на рынке акций.

ОБЩИЕ МАТЕРИАЛЫ ПО ОПЦИОНАМ

- Что такое опционы?

- Полные спецификации опционов

- Доска опционов

- Значения гарантийного обеспечения

- Коды опционов

- Методика расчета теоретической цены опциона и коэффициента «дельта»

- Лимиты цен опционов

- Порядок расчета кривых волатильности

- Список дат, являющихся последними днями заключения опционов

МАТЕРИАЛЫ ПО ПРЕМИАЛЬНЫМ ОПЦИОНАМ

- Опционы на золото

- Опционы на валюту

- One-pager по опционам на акции

- Вопросы и ответы

- Стратегии

- Лимитирование

МАТЕРИАЛЫ ПО МАРЖИРУЕМЫМ ОПЦИОНАМ

- Исполнение опционов

- Стратегии

- Информация о маржируемых опционах

- Учет рисков экспирации

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Московская биржа начала торги опционами на наиболее ликвидные российские акции

МОСКВА, 9 ноября. /ТАСС/. Московская биржа начинает торги новыми инструментами срочного рынка — премиальными опционами на наиболее ликвидные российские акции. Церемония открытия торгов, в которой приняли участие председатель правления Московской биржи Юрий Денисов и председатель правления «Тинькофф» Станислав Близнюк, состоялась в среду.

Запускаются опционы на 21 акцию, среди которых акции «Алросы», «Северстали», «Газпрома», «Лукола» и «Новатэка». Лот одного опциона — одна акция, за исключением опционов на акции «Интер РАО» (100 бумаг) и ВТБ (10 000 бумаг). Инвесторам доступны две серии опционов с исполнением через одну и две недели. Новая серия опционов будет добавляться в торговую систему за один день до истечения ближайшей серии. Исполнение контрактов будет осуществляться каждую среду исходя из цены базового актива по итогам аукциона закрытия на рынке акций Московской биржи. Котировка опциона указывается в рублях за единицу базового актива.

Опционы на акции являются расчетными и имеют европейский тип, что означает исполнение контрактов в последний день обращения без возможности досрочной экспирации. При покупке опциона уплачивается премия, при этом отсутствуют ежедневная переоценка и начисление или списание вариационной маржи, рассказал председатель правления «Тинькофф» Станислав Близнюк.

«В дальнейшем рассматривается возможность расширения перечня базовых активов опционов на акции. Премиальные опционы — довольно простой инструмент, который будет понятен широкому кругу инвесторов. А разработанные «Тинькофф инвестициями» сервисы сделают торговлю опционами еще более комфортной», — добавил Близнюк.

Инструменты будут доступны всем категориями инвесторов, в том числе неквалифицированным. С начала года на рынок пришли более 5 млн новых инвесторов — физических лиц и их спрос на новые инвестиционные инструменты сегодня особенно высок, также заявил председатель правления Московской биржи Юрий Денисов. «Мы рады предложить нашим клиентам новый уникальный продукт. Важное отличие от классических опционов — он дает прямую экспозицию на акции, то есть не имеет промежуточного звена в виде фьючерса. Это значительно упрощает восприятие и понимание нового производного инструмента», — пояснил он.

Опционы на акции позволяют инвесторам зарабатывать на изменении цен акций российских компаний без необходимости приобретения самой бумаги, а также хеджировать свои портфели ценных бумаг. Ранее участникам торгов и их клиентам были доступны только опционные контракты на поставочные фьючерсы на акции российских компаний.

О срочном рынке

Срочный рынок Московской биржи — ведущая площадка по торговле производными финансовыми инструментами в России и странах Восточной Европы, которая сочетает в себе развитую инфраструктуру, надежность и гарантии, а также самые современные технологии торговли фьючерсами и опционами. Сегодня на срочном рынке торгуются 98 фьючерсных контрактов и 71 опцион на них, базисными активами которых являются фондовые индексы, акции, валютные пары, драгоценные и промышленные металлы, нефть, газ и другие товары, процентные ставки.

Как работает срочный рынок

Срочный рынок — это рынок Московской биржи, на котором торгуются деривативы: фьючерсы и опционы.

Альтернативное название срочного рынка — Фьючерсы и Опционы Российской торговой системы (ФОРТС), он же Futures & Options of RTS (FORTS).

Рынок называется срочным не из‑за скорости, а потому что на нем торгуются фьючерсы и опционы — это производные финансовые инструменты с определенным сроком исполнения.

Что такое деривативы?

Деривативы — это производные финансовые инструменты, под которыми чаще всего понимаются фьючерсы и опционы. Простыми словами это договоры, согласно которым одна из сторон должна купить или продать какой‑то актив в будущем по конкретной цене.

Деривативы называют производными инструментами, потому что их цена зависит (то есть является производной) от стоимости другого — базового — актива. Таким активом могут быть акции, валюта, товары (например, нефть или золото), значения индексов и даже процентные ставки.

Фьючерсы — предполагают, что в дату исполнения контракта покупатель обязан выкупить базовый актив, а продавец — поставить его в оговоренном количестве. Подробнее про фьючерсы

Например, вы купили фьючерс на 100 акций компании Х с датой исполнения через три месяца. Это значит, что через три месяца продавец обязан поставить вам 100 акций Х, а вы обязаны выкупить их по оговоренной в контракте цене.

Опционы — предполагают, что в дату исполнения контракта покупатель имеет право выбора: выкупить базовый актив или отказаться от сделки. При этом продавец опциона всегда обязан поставить базовый актив, если покупатель согласился на сделку. Подробнее про опционы

Например, вы купили опцион на 100 акций компании Y с датой исполнения через три месяца. Это значит, что через три месяца продавец обязан продать вам 100 акций Y по заранее обозначенной цене — а вы сможете решить, выкупить их или отказаться от сделки.

Кто может торговать на срочном рынке?

В Тинькофф Инвестициях торговать на срочном рынке могут клиенты с брокерским счетом или ИИС, которые подключили услугу «Маржинальная торговля» и сдали обязательный тест для неквалифицированных инвесторов.

Маржинальная торговля нужна, потому что в процессе торговли на срочном рынке у вас может возникнуть непокрытая позиция — то есть временный минус по рублям на торговом счете.

Подключить услугу «Маржинальная торговля» можно в личном кабинете в разделе «О счете» или в приложении Тинькофф Инвестиций. Подробнее о маржинальной торговле

В коротком видео показали, как подключить услугу «Маржинальная торговля»

По требованию Центрального банка России с 1 октября 2021 года для доступа к высокорисковым ценным бумагам и операциям нужно пройти короткое тестирование. Оно подтверждает, что инвестор обладает базовыми знаниями для торговли на бирже и адекватно оценивает риски конкретных финансовых инструментов. Подробнее об обязательном тестировании инвесторов

Мы подготовили подробные обучающие материалы, которые помогут вам подготовиться к тестированию и разобраться в основных нюансах, механике и рисках каждого финансового инструмента. Подготовиться к тесту по фьючерсам и опционам

Когда можно торговать на срочном рынке?

Фьючерсы и опционы торгуются в рабочее время биржи: с 09:00 до 23:50 по московскому времени.

Торги фьючерсами и опционами делятся на две сессии — основную и вечернюю. Между ними проходит клиринг — так называют технический перерыв, во время которого на бирже считают финансовый результат по открытым позициям, а затем списывают или начисляют его на счет инвестора.

Основная торговая сессия — включает в себя утреннюю и дневную. Она длится с 09:00 до 18:45 и прерывается дневным промежуточным клирингом, который проходит с 14:00 до 14:05. Заканчивается дневная сессия основным клирингом, который длится с 18:50 до 19:05.

Вечерняя торговая сессия — начинается в 19:05 и длится до 23:50 без ночного клиринга. Финансовый результат по сделкам вечерней сессии рассчитывают в промежуточный дневной клиринг следующего торгового дня.

В Тинькофф Инвестициях стоимость и маржинальные показатели портфеля пересчитываются в режиме онлайн с учетом текущей стоимости контрактов и не зависят от времени проведения клиринга.

С дохода по фьючерсам и опционам нужно платить налог?

Да, доход от торговли на срочном рынке облагается стандартным налогом по ставке 13%. Брокер сам подсчитает и удержит налог в конце года или при выводе денег на карту — аналогично доходу по ценным бумагам. Как считается доходность фьючерсов

Налог с дохода по фьючерсам = (Начисленная вариационная маржа − Списанная вариационная маржа − Комиссии за сделку) × 13%

Пример расчета налога на доход от фьючерсов

Например, в понедельник вы купили фьючерс на доллар США по цене 65 000 ₽ и держали его до среды. Комиссия за сделку на тарифе «Трейдер» составила 0,04% от стоимости контракта или 26 ₽.

На конец понедельника фьючерс подорожал до 66 000 ₽. Вариационная маржа дня: 66 000 − 65 000 = 1000 ₽. Эту сумму зачислят на ваш счет.

Во вторник фьючерс подешевел до 64 000 ₽. Вариационная маржа на момент промежуточного клиринга: 64 000 − 66 000 = −2000 ₽. После окончания клиринга маржу спишут с вашего счета.

В среду фьючерс подорожал до 67 000 ₽. Вы продали его и тем самым зафиксировали цену закрытия позиции. Комиссия за сделку на тарифе «Трейдер» составила 0,04% от стоимости контракта или 26,80 ₽.

Вариационная маржа с предыдущего клиринга до момента закрытия позиции: 67 000 − 64 000 = 3000 ₽. Ее зачислят на ваш счет во время ближайшего клиринга.

В итоге налог по сделке с фьючерсом доллара США будет рассчитываться так: ((1000 − 2000 + 3000) − (26 + 26,8)) × 13% = 253 ₽.

Налог с дохода по опционам = (Полученный доход при исполнении опциона − Уплаченные премии − Комиссии за сделку) × 13%

Пример расчета налога на доход от опционов

Например, вы купили опцион за 300 ₽. Комиссия за сделку на тарифе «Трейдер» составила 5% от его цены, или 15 ₽.

При экспирации опциона на ваш счет начислили разницу между рыночной ценой базового актива и страйк-ценой опциона, например, 800 ₽.

В итоге налог по сделке с опционом составит: (800 − 300 − 15) × 13% = 63 ₽.

Нюансы налогообложения по ПФИ (производным финансовым инструментам: фьючерсам и опционам) заключаются в том, что доходы и убытки по ПФИ и по ценным бумагам не суммируются в течение календарного года. Это значит, что если вы получили убыток по ценным бумагам и прибыль по фьючерсам и опционам, при выводе денег в течение календарного года брокер спишет налог на прибыль. Но вы не заплатите налог дважды: удержания налога в течение года учитываются при его итоговом расчете в январе следующего года.

По российским законам доход по фьючерсам и опционам сальдируется с доходом по ценным бумагам только по итогам календарного года. То есть по итогу года убыток по одному типу активов может уменьшить налогооблагаемую базу другого. Вот правила сальдирования при сделках с ПФИ:

если по фондовым ПФИ получен убыток , он уменьшит налогооблагаемую базу сначала по товарным ПФИ, затем по ценным бумагам (если убыток по фондовым ПФИ больше, чем доход по товарным ПФИ);

если по фондовым ПФИ получена прибыль , налогооблагаемая база фондовых ПФИ может быть уменьшена за счет убытков и по товарным ПФИ, и по ценным бумагам.

По фондовым ПФИ вы получили убыток 10 000 ₽, по товарным ПФИ — прибыль 7000 ₽, а по ценным бумагам — прибыль 8000 ₽.

Убыток по фондовым ПФИ сначала перенесется на товарные ПФИ, чтобы снизить по ним налоги. Так как убыток по фондовым ПФИ больше дохода по товарным ПФИ, платить налог по товарным ПФИ не придется вообще. При этом останется еще 3000 ₽ убытка, который можно перенести для уменьшения налога с дохода по ценным бумагам.

Налогооблагаемая база по сделкам с ценными бумагами: 8000 − 3000 = 5000 ₽. А налог составит всего: 5000 × 13% = 650 ₽.

Если бы сальдирование не проводилось, то налог пришлось бы платить с доходов и по товарным ПФИ, и по ценным бумагам: (7000 + 8000) × 13% = 1950 ₽.

По фондовым ПФИ вы получили прибыль 9000 ₽, по товарным ПФИ — убыток 3000 ₽, а по ценным бумагам — убыток 4000 ₽.

В данном случае можно снизить налогооблагаемую базу по фондовым ПФИ за счет убытков по товарным ПФИ и по ценным бумагам.

Налогооблагаемая база по сделкам с фондовыми ПФИ: 9000 − 3000 − 4000 = 2000 ₽. Налог составит всего: 2000 × 13% = 260 ₽.

Если бы сальдирование не проводилось, то налог пришлось бы платить с полной суммы дохода по фондовым ПФИ: 9000 × 13% = 1170 ₽.

Как торговать опционами на Московской бирже

Снова поговорим о срочном рынке, спекуляциях и обо всем том, о чем обычно не говорим.

Мы уже касались срочного рынка в статье про фьючерсы — если вы ее еще не читали, рекомендую начать с нее: так будет проще понять суть.

Сегодня поговорим про опционы и начнем с абстрактного примера.

Предположим, вы покупаете лотерейный билет. Вы рискуете только той суммой, что за него заплатили, но при этом потенциально можете получить прибыль, которая в тысячи раз превышает стоимость этого билета.

Примерно так же обстоят дела с торговлей опционами: при покупке опциона вы можете получить потенциально неограниченную прибыль, если цена опциона пойдет в нужном для вас направлении. А при худшем сценарии потеряете только фиксированный платеж, который внесли за этот опцион.

Разница между опционами и лотереей в том, что в лотерее можно быть только покупателем. А вот на срочном рынке вы легко можете стать продавцом опционов — и тогда ситуация для вас станет обратной: вы получаете от покупателей фиксированный платеж за проданный опцион. Но если цена опциона пойдет в нужном покупателю направлении, то именно из вашего кармана будет оплачиваться его потенциально неограниченная прибыль.

Понимаю, пока сложно. Давайте разбираться.

Аккуратнее: это не про долгосрочные инвестиции

Обычно в Тинькофф-журнале мы рассказываем о разумном инвестировании и долгосрочных инвестициях: как сделать правильный выбор, вложить деньги надолго, обогнать инфляцию и стать богаче на дистанции в несколько лет.

Эта статья — о другой стороне фондовых рынков: о краткосрочных сделках, трейдинге и спекуляциях. Выпуск статьи не означает, что мы призываем читателей спекулировать на бирже и рисковать. Но читатели задают много вопросов об опционах, поэтому считаем своим долгом подробно рассказать, что это и зачем. А пользоваться инструментом или нет — решать вам.

Что такое опцион

Прежде всего, опцион — это производный инструмент фондового рынка, в его основе всегда лежит какой-то базовый актив. То есть не может быть просто опциона, но может быть опцион на конкретные акции, на индекс, на золото.

Опцион — это контракт между покупателем и продавцом, в нем оговорена цена и срок, по истечении которого этот контракт начнет действовать. У опциона две действующие стороны: покупатель и продавец.

Покупатель опциона платит продавцу фиксированную сумму и получает право совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Тут важно то, что покупатель получает право, а не обязанность. Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Опционы на Московской бирже

Базовый актив всех опционов на Московской бирже — фьючерсы: на акции, на индекс, на валюту. Вот список всех доступных опционов на Московской бирже.

Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом.

Мы умышленно пишем «совершить сделку», а не «купить», потому что опцион может быть как на покупку, то есть когда у покупателя появляется право купить базовый актив, так и на продажу — когда у покупателя появляется право продать базовый актив. Опционы на покупку называются колл-опционами , на продажу — пут-опционами .

Тут важно понимать, что термины «покупатель» и «продавец» относятся не к активу, а к самому опциону. То есть покупатель всегда тот, кто платит деньги за опцион, и неважно, договорились покупать базовый актив или продавать. А продавец всегда тот, кто получил от покупателя деньги за опцион и взял на себя обязательство. Разберем абстрактные примеры с колл- и пут-опционами .

Сделка с колл-опционом

Допустим, акция сейчас стоит 5000 ₽. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 ₽, но через год, если я захочу, ты мне продашь эту акцию за 5000 ₽». Продавец соглашается, получает 1000 ₽ и надеется, что через год акция не подорожает, а лучше подешевеет. А дальше возможны варианты.

Через год акция стоит больше 6000 ₽ — например 8000 ₽. В этом случае покупатель в плюсе: он заплатил 1000 ₽ год назад, сейчас отдаст оговоренные 5000 ₽ — в итоге он заплатит 6000 ₽ и получит актив, который сейчас стоит 8000 ₽. Прибыль покупателя — 2000 ₽. Убыток продавца — 2000 ₽: он получил 1000 ₽ год назад и 5000 ₽ сейчас, но при этом должен продать актив, который стоит 8000 ₽.

Через год акция стоит меньше 5000 ₽ — например 4000 ₽. В этом случае покупатель в минусе: он заплатил 1000 ₽ год назад, а сейчас может заплатить 5000 ₽ за актив, который в реальности стоит 4000 ₽. Тут и срабатывает важный момент: у покупателя есть право, но не обязанность выкупить актив. Конечно, покупатель в здравом уме не будет платить продавцу 5000 ₽ за актив, который в реальности стоит 4000 ₽. То есть контракт не исполнится. Убытки покупателя — 1000 ₽, которые он заплатил год назад. Прибыль продавца — 1000 ₽, которые он получил год назад.

Через год акция стоит 5000—6000 ₽ — например 5500 ₽. В этом случае покупатель в минусе, но есть нюансы. Он год назад заплатил 1000 ₽, которые уже не вернуть, а сейчас может заплатить еще 5000 ₽, чтобы получить актив, который в реальности стоит 5500 ₽. Если он не воспользуется своим правом купить актив, то потеряет 1000 ₽, заплаченные год назад. А если воспользуется, то потеряет всего 500 ₽: заплатил 6000, а получил актив за 5500. Со стороны продавца дело обстоит так: год назад он получил 1000 ₽, а сейчас еще получит 5000 ₽ за актив, который стоит 5500. Итого 500 ₽ прибыли.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Сделка с пут-опционом

Теперь давайте рассмотрим аналогичный пример с теми же суммами, но для пут-опциона , то есть опциона на продажу.

Исходные данные те же: сейчас акция стоит 5000 ₽. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 ₽, но через год, если я захочу, ты купишь у меня эту акцию за 5000 ₽». Продавец соглашается, получает 1000 ₽ и надеется, что через год акция не упадет в цене, а лучше подорожает.

Через год акция стоит меньше 4000 ₽ — например 3000 ₽. В этом случае покупатель опциона в плюсе: он заплатил 1000 ₽ год назад, а сейчас продаст актив, который в реальности стоит 3000 ₽, за оговоренные ранее 5000 ₽. Продавец опциона отказаться от такой сделки не может: у него обязательство, а не право. В итоге покупатель опциона получит 5000 ₽, заплатив за них 4000 ₽. Прибыль покупателя — 1000 ₽. Убыток продавца — 1000 ₽: он получил 1000 ₽ год назад, а сейчас вынужден купить за 5000 ₽ актив стоимостью 3000 ₽.

Через год акция стоит больше 5000 ₽ — например 6000 ₽. В этом случае покупатель опциона в минусе: он заплатил 1000 ₽ год назад, а сейчас может продать за 5000 ₽ актив, который в реальности стоит 6000 ₽. Ему это невыгодно — он не будет исполнять контракт. Убытки покупателя — 1000 ₽, которые он заплатил год назад. Прибыль продавца опциона — 1000 ₽, которые он получил год назад.

Через год акция стоит 4000—5000 ₽ — например 4500 ₽. В этом случае покупатель опциона в минусе, но есть нюансы. Год назад он заплатил 1000 ₽, которые уже не вернуть, а сейчас он может продать актив стоимостью 4500 ₽ за 5000 ₽. Если он не воспользуется своим правом продать актив, то потеряет 1000 ₽, заплаченные год назад. А если воспользуется, то хотя бы компенсирует 500 ₽: продаст за 5000 ₽ актив, который на самом деле стоит 4500 ₽. Со стороны продавца опциона дело обстоит так: год назад он получил 1000 ₽, а сейчас вынужден купить актив стоимостью 4500 ₽ за 5000 ₽. Итого 500 ₽ прибыли.

Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учиться

Как все это выглядит на бирже

Перейдем к реальному примеру.

Допустим, акции Сбербанка сейчас стоят 222 ₽ за штуку. Инвестор считает, что через три месяца они будут стоить 300 ₽. Но если он просто купит акции, то его потенциальный убыток будет неограниченным: если через три месяца акции будут стоить 10 ₽, он потеряет много денег. Для этого и нужны опционы: вы можете ограничить свой риск, купив не акции напрямую, а опцион. Заплатите определенную премию продавцу и при любом раскладе не потеряете больше этой премии.

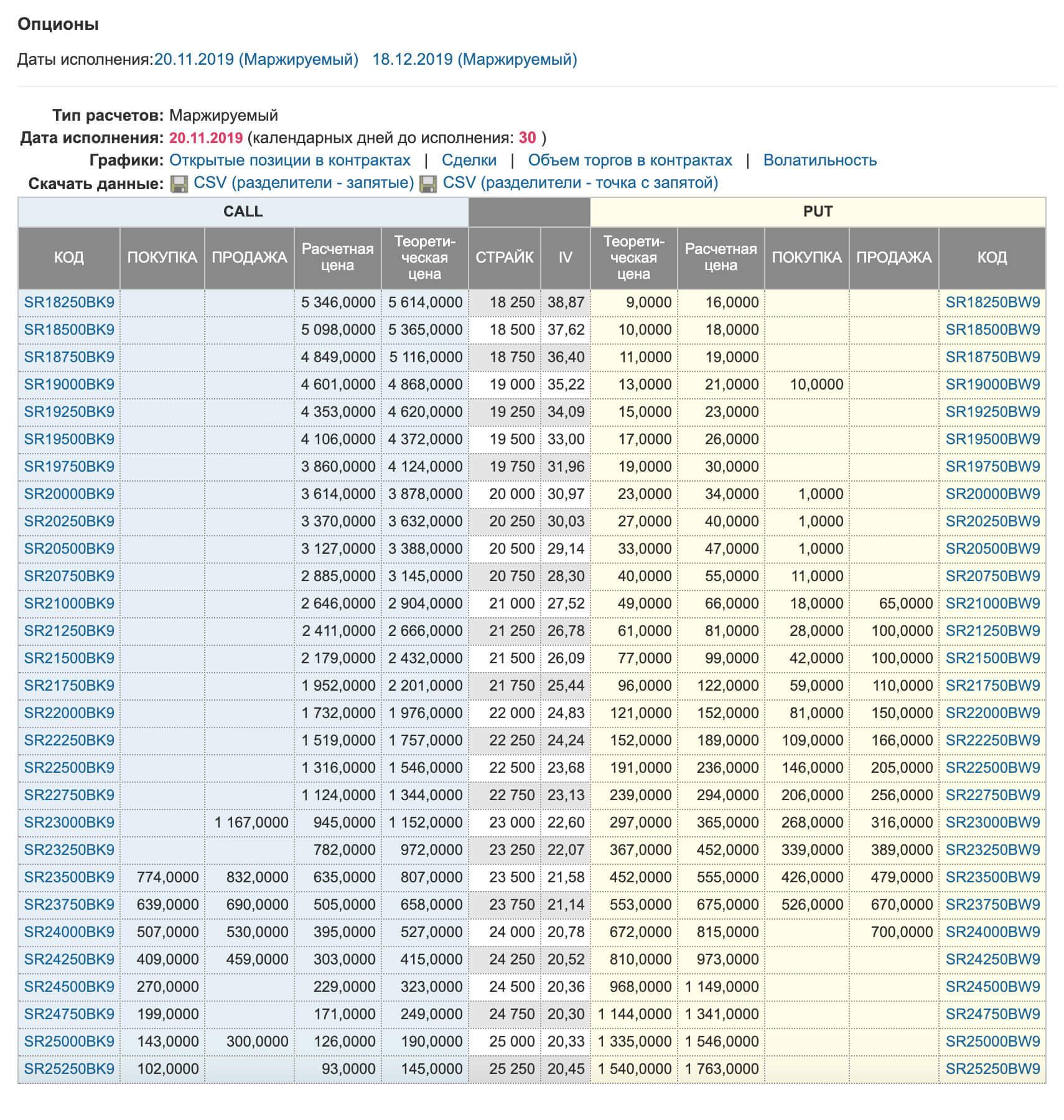

Это список опционов по Сбербанку с датой экспирации, то есть завершения, 20.11.2019. Давайте сразу упрощать: таблица зеркальна относительно столбцов «Страйк» и IV. В левой части таблицы сверху мы видим приписку Call, а в правой — Put.

Таким образом, мы уже отсекли половину таблицы: разобравшись с одной частью, мы сразу поймем и вторую.

Центральный столбец «Страйк» — главный. Страйк — это цена, по которой в итоге пойдет сделка по базовому активу, то есть цена, которую вы фиксируете сейчас, а заключать сделку по ней будете потом.

Возможно, сейчас ничего не понятно, но вот примеры, после которых все должно встать на свои места.

- Имеем: Вася купил колл-опцион на Сбербанк по страйк-цене 24 000 ₽ с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку Сбербанка 20.11.2019 по цене 24 000 ₽. - Имеем: Петя купил пут-опцион на Сбербанк по страйк-цене 23 500 ₽ с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать Сбербанк 20.11.2019 по цене 23 500 ₽.

Теперь можно сделать некоторые выводы.

Вася хочет, чтобы цена Сбербанка полетела в небеса и на 20.11.2019 была как можно выше: тогда он реализует свое право и купит акции не по текущей поднебесной цене, а по страйк-цене его опциона — 24 000 ₽.

Петя мечтает о том, чтобы Сбербанк рухнул чуть ли не до нуля и к 20.11.2019 стоил сущие копейки: тогда он реализует свое право и продаст акции не за копейки, а по страйк-цене его опциона — 23 500 ₽.

Объясню, откуда берутся цены в столбце «Страйк», ведь они совсем непохожи на цены акций Сбербанка. Дело в том, что базовый актив по опционам не акции Сбербанка, а фьючерс на эти акции. Один фьючерсный контракт Сбербанка эквивалентен 100 акциям Сбербанка. При этом цена фьючерса чуть выше цены акций. Почему так происходит, я писал в статье про фьючерсы.

На механику опционов это не влияет совершенно никак, просто звучит немного сложнее и запутаннее: опцион на фьючерс на акции Сбербанка.

Базовый актив у нас не акции Сбербанка, которые SBER и SBERP, а фьючерс на акции Сбербанка

Сделали небольшое отступление, теперь можно вернуться к исходному примеру и еще немного его дополнить. Напомню суть.

- Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 ₽. - Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 ₽ с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 ₽.

Во всех этих примерах мы говорим «Вася купил», «Петя купил» — а по какой цене купил? Страйк-цена относится только к базовому активу и, возможно, будущей сделке, а не к опциону и сделке, которая происходит именно с ним. У опциона есть своя цена, которую мы платим за него здесь и сейчас.

Цена опциона — это в том или ином смысле сразу четыре оставшихся столбца нашей доски опционов

Теоретическая цена — это, можно сказать, справедливая идеальная цена конкретного опциона, к которой должен стремиться рынок. Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Представьте, что перед походом на Савеловский рынок за новым Айфоном вы зашли на «Яндекс-маркет» и посмотрели, какая вообще средняя цена у этого Айфона. Вы эту цену запомнили — и теперь на Савеловском рынке будете использовать ее как некий ориентир, так что продать вам что-то втридорога уже не получится. Похожим образом работает теоретическая цена опциона.

Расчетная цена, общими словами, это теоретическая цена с поправкой на заданную волатильность базового актива. Волатильность определяет величину разброса в цене. Чем разброс выше, тем больше волатильность. Откровенно говоря, я не нашел на сайте Московской биржи ни одного упоминания методики вычисления расчетной цены опциона. Но в любом случае этот столбец можно игнорировать.

Самые важные столбцы — покупка и продажа.

Покупка и продажа — это уже данные из привычного нам торгового стакана. Вы посмотрели на теоретическую цену опциона, а затем открыли стакан и увидели там доступные в реальности цены покупки и продажи. Именно эта цена, по которой вы фактически в стакане купите или продадите опцион, будет ценой самого опциона, или его премией.

Теперь дополним наш исходный пример.

- Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с премией 530 ₽ и датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 ₽. Вася заплатил за это право 530 ₽. - Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 ₽ с премией 450 ₽ и датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 ₽. Петя заплатил за это право 450 ₽.

Давайте добавим пару переводов и для стороны продавца.

- Имеем: Петя продал колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с премией 530 ₽ и датой экспирации 20.11.2019.

Понимаем: Петя продал свое обязательство — 20.11.2019 он обязан продать покупателю опциона фьючерс на акции Сбербанка за 24 000 ₽. За свое обязательство Петя получил 530 ₽. - Имеем: Вася продал пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 ₽ с премией 450 ₽ и датой экспирации 20.11.2019.

Понимаем: Вася продал свое обязательство — 20.11.2019 он обязан купить у покупателя опциона фьючерс на акции Сбербанка за 23 500 ₽. За свое обязательство Вася получил 450 ₽.

Внутренняя стоимость опциона, столбец IV

Согласно теории, премия опциона складывается из внутренней и временной стоимости. Внутренняя стоимость — столбец IV в таблице — это разница между текущей ценой базового актива (Цб) и страйк-ценой (Цс).

Для колл-опциона внутренняя стоимость равна Цб минус Цс, для пут-опциона — Цс минус Цб. Внутренняя стоимость не может быть отрицательной. Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Временная стоимость тем больше, чем дальше срок экспирации опциона и чем выше волатильность, то есть неопределенность. При уменьшении времени до экспирации временная стоимость также уменьшается и в конечном счете становится равной нулю.

Теперь, когда мы разобрали все столбцы нашей таблицы опционов, кроме столбца «Код», я вынужден сказать, что упрощения на этом не закончились.

Есть еще два типа категоризации опционов, о которых вам нужно знать и которые немного меняют порядок расчетов по сделкам с опционами.

Маржируемые и немаржируемые опционы

Для обычных инвесторов это разделение принципиально ничего не меняет. Что такое вариационная маржа и как она работает, мы уже разбирали на примере фьючерсов. Здесь процесс примерно такой же.

Маржируемый тип опционов определяет несколько иной порядок расчетов.

Главное отличие в том, что при продаже опциона продавец не получает сразу себе на счет премию, а покупатель ее не платит. Вместо этого биржа замораживает необходимые средства на счетах клиентов и ежедневно делает промежуточный перерасчет на основе того, куда движется цена. Это сделано для того, чтобы лучше контролировать сделки и снизить риски их неисполнения.

Через расчет маржи биржа следит за состоянием ваших открытых позиций и контролирует, чтобы у вас всегда хватало средств заплатить по всем своим обязательствам. Все опционы на Московской бирже — маржируемые.

Американские и европейские опционы

Здесь просто: европейские опционы можно исполнить только в дату их экспирации, а американские можно исполнить в дату экспирации или в любой день до нее.

Приведу пример: Вася купил европейский колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с премией 530 ₽ и датой экспирации 20.11.2019.

Настало 1 ноября 2019 года, и цена фьючерса на акции Cбербанка взлетела до 30 000 ₽. Вася и рад бы сейчас зафиксировать свою прибыль, но не может этого сделать: он должен ждать 20 ноября. Приходит 20 ноября, а цена фьючерса падает до 23 000 ₽ — получается, что Вася в убытке.

Петя же купил аналогичный опцион, но американского типа — а значит, 1 ноября он имеет возможность его исполнить и получить свою прибыль: американский опцион можно исполнить в любой день до экспирации.

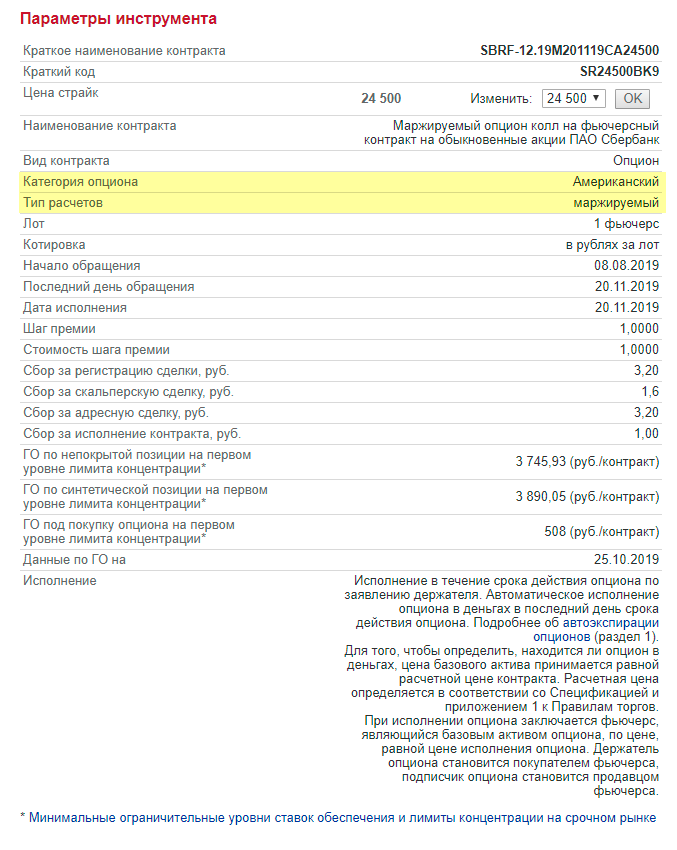

Тип опциона можно найти в его спецификации на Московской бирже. Вот спецификация опциона Сбербанка из примера. Но это не особенно важно: все опционы на Московской бирже — американские.

В спецификации опциона всегда указана его категория

Поставочные опционы

Наконец, все опционы на Московской бирже — поставочные. Механика здесь та же, что и у фьючерсов: если вы купили или продали опцион и додержали его до дня экспирации, то биржа не произведет между вами и контрагентом взаиморасчет деньгами, а именно исполнит сделку с базовым активом.

То есть при исполнении опциона заключается сделка с фьючерсом — базовым активом опциона — по цене, равной цене исполнения опциона.

Здесь же я отмечу еще одно важное следствие: большинство опционов не доживает до экспирации, а закрывается раньше через обратные сделки. Закрытие опционной позиции через обратную сделку — самый простой способ зафиксировать полученную прибыль или убыток. Поясню, что это такое.

Для обратной сделки вам нужно иметь нового контрагента в стакане заявок для того же самого опциона. Если сначала вы покупали опцион, то затем вы через стакан должны его продать. Учитывая, что цены в стакане следуют за теоретической ценой, а та зависит от цены базового актива, ваша обратная сделка и принесет вам примерно ту доходность, что вы можете получить при исполнении.

Если же вы хотите именно исполнить, а не закрыть опцион и сделать это до дня экспирации, вам нужно позвонить своему брокеру. К такому варианту вам, возможно, придется прибегнуть, если в стакане заявок не будет контрагентов для обратной сделки.

Бонус от Московской биржи — код опциона

На нашей доске опционов осталось только одно поле, которое мы не разобрали: код опциона. Польза кодов опционов в том, что в них зашифрована вся ключевая информация по опциону — нужно только понять, как ее расшифровать. И биржа нам в этом помогает.

Структура кода опциона

Расшифровка кода опциона

Буква W в конце кода — это дополнительный символ, который биржа ввела в 2017 году для недельных опционов. Это те же опционы, только с более коротким сроком действия: всего две недели. Доступны такие опционы только для фьючерса на индекс РТС.

Разберем наши примеры со Сбербанком. Вот некоторые коды опционов:

- SR24250BK9: SR + 24 250 + B + K + 9

- SR24500BK9: SR + 24 500 + B + K + 9

- SR24250BW9: SR + 24 250 + B + W + 9

- SR24000BW9: SR + 24 000 + B + W + 9

- SR — код для фьючерса Сбербанка;

24 000, 24 250, 24 500 — страйк-цена;

B — американский маржируемый опцион;

W — пут-опцион с исполнением в ноябре, K — колл-опцион с исполнением в ноябре. Каждому типу опциона задается уникальная буква на каждый месяц;

9 — 2019 год исполнения опциона.

То есть теперь для вас SR24250BK9 — это не набор букв и цифр, а американский маржируемый колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 250 ₽.

А зачем продавать опционы?

Зачем покупать опционы — понятно: чтобы снизить риск, имея при этом возможность получить высокую доходность. Но зачем их продавать? Кто хочет брать на себя такие обязательства — и зачем?

Ответ — премия опциона. Бытовой пример — это страховой бизнес. Компания берет с вас небольшую сумму и гарантирует, что при наступлении страховой ситуации возместит убытки, которые могут быть в сотни раз больше. Тем не менее страховой бизнес успешно работает.

Премия опциона дает преимущество именно продавцу, так как покупателю колл-опциона , чтобы заработать, нужно, чтобы цена базового актива не просто выросла, а выросла на сумму, превышающую премию, которую покупатель заплатил. Иными словами, даже если покупатель угадает направление роста, он все равно может оказаться в убытке, а продавец — в прибыли.

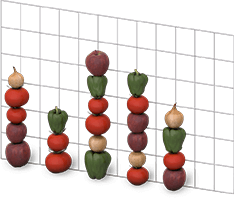

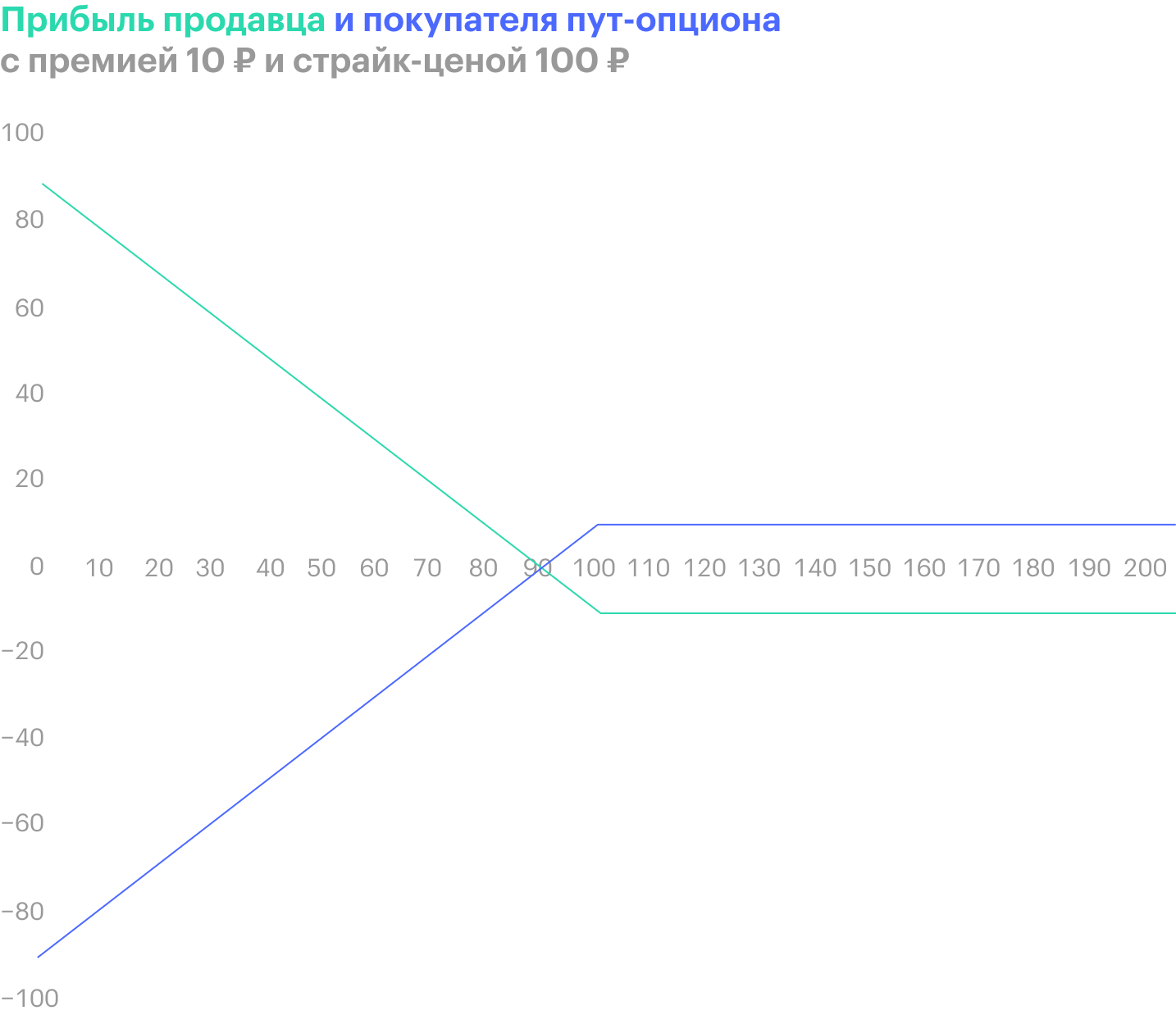

Например, вы купили колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 500 ₽. Вы заплатили за него 300 ₽ премии. На дату экспирации цена базового актива, то есть фьючерса, выросла до 24 700 ₽ — вы исполняете сделку. Ваша прибыль считается так:

- Прибыль = Цена для всех на дату экспирации − Цена для вас по опциону − Премия за покупку

- 24 700 − 24 500 − 300 = −100 ₽. По этому опциону у вас убыток 100 ₽

А вот прибыль продавца:

- 300 − (24 700 − 24 500) = 100 ₽

Если перенести позиции продавца и покупателя опционов на график, получим такую картину.

По графикам видно, что продавец имеет запас прочности перед покупателем и находится в прибыли еще некоторую часть графика, даже когда цена базового актива идет не в его сторону.

Отсюда же вытекает важность размера премии, которую вы платите или получаете. Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Запомнить

Опционы — это сложный инструмент срочного рынка, который может иметь множество применений: от хеджирования своих позиций до всевозможных спекуляций. Мы разобрали только механику работы данного инструмента, не касаясь всевозможных стратегий его использования.

Вы можете попробовать этот инструмент в своих спекуляциях, однако я ни в коем случае не рекомендовал бы вам занимать сторону продавца в торговле опционами, так как эта позиция несет очень большие риски.

Иллюстратор — Лена Мосякина

Роман Кобленц

Если у вас остались вопросы, не постесняйтесь задать их в комментариях:

Самое интересное в опционах это производные конструкции. Понимаю, это может показаться очень сложным, но на самом деле весьма удобно. Например вы ожидаете что акции сбербанка в течение квартала будут в некотором диапазоне, например от 170 до 210р. Вы продаете одинаковое количество путов на 170 страйк и столько же колов на 210 стайк или иными словами страхуйте других участников рынка от выхода из этого диапазона. Или наоборот, на рынке паника, акции упали и вы не знаете отрастут они так же быстро или еще кратно упадут. Вы покупайте пропорциональное количество путов и коллов на текущий страйк и заработайте в обоих случаях — и резкое падение и резкий отскок, а вот если цена останется на месте, то потеряйте только на премии за опционы. Есть еще простая стратегия. Например у вас есть акции того же сбербанка и вы хотите немного больше заработать. Продаете кол на несколько страйков выше текущей цены — страхуйте кого-то от роста. Но вам не придется потом покупать акции с рынка, они у вас уже есть. Поэтому вы будете в плюсе если цена останется на месте или немного упадет или умеренно вырастит. А если вырастит слишком сильно, то просто будете ограничены в прибыли. Самое важное правило это не делать «голых» продаж опционов. В таком случае есть риск не только обнулить депо, но и остаться должным брокеру. Чтобы продажа была покрытой надо либо иметь противоположную позицию в базовом активе либо купить этот же опцион с более дальним страйком (его прибыль будет перекрывать убыток с продажи другого опциона). Самый лучший способ разобраться с опционами это поиграть с опционными калькуляторами aka генераторы стратегий. Там можно накидать разных комбинаций и посмотреть что будет с позицией в разное время и с разной ценой. В QUIK есть «стратегия». Ну и конечно разобраться с «греками» — производные величины, показывающие как будет меняться цена опциона от разных факторов.

Павел, может быть напишите материал для Т-Ж на эту тему?

Павел, очень интересно но капец как сложно

Павел, по поводу продажи «голых» опционов — да, это риск, но на продаже «голых» путов в 2008-09 гг. на S&P многие очень хорошо заработали, к тому же, если рынок пошел против вас, вы всегда можете «отремонтировать» вашу позицию (вариантов масса, думаю, вы о них знаете. )

Павел, а вы сами торгуете? Как получить доступ к торговле опционами?

Юрий, в рф только несколько брокеров дают доступ к опционам, найдите их в интернете. но поскольку в россии базовым активом опциона может быть только фьючерс, то лучше открыть счет у иностранного брокера, или у одного другого русского брокера, который дает доступ к опционам сша (один такой в рф у нас есть).

на графике прибыль продавца и покупателя пут-опциона цвет линий перепутан — покупатель (владелец) пут опциона будет в профите при снижении цены на актив

Отлично, рад что тут подобное стало появляться! Это конечно узкая тема, но своего читателя найдет, будьте уверены.

Andrey, физик или юрик неважно. Вы можете продавать опционы. И может быть 3 ситуации в этом случае:

1) у вас нет базового актива и вы продаете опцион на этот актив, тогда вы рискуете потерять неограниченную сумму денег при движении базового актива вверх, если продали CALL и вниз, если продали PUT. В статье и сказано, что не делайте так, это сильно опасно. Это называется продажа непокрытого опциона.

2) у вас есть базовый актив, например фьючерс на акции того же Сбера. Вы продаете на него опцион CALL. Но в этом случае при росте цены вы будете нести убыток, который будет перекрываться прибылью от имеющегося у вас фьючерса. Это называется продажей покрытого опциона, потому что вы покрываете убытки прибылью базового актива. Ну или для продажи опциона PUT чтобы иметь покрытую продажу, надо иметь еще проданный фьючерсный контракт (как известно это не шорт как в акциях, когда они берутся в долг у брокера и продаются, а просто контракт, по которому вы получаете доход при падении цены ниже цены покупки и такой контракт ничем не отличается по своему статусу от покупки фьючерса — в смысле никто никому не должен, брокер только комиссию за сделку получит)

3) У вас есть купленный опцион и вы его решили продать. Тут проблем вообще нет — хотите — продавайте. Главное, чтобы покупатели были на бирже) а это бывает не всегда по приемлемой цене. А можете вместо продажи исполнить опцион, но это технически сложнее в условиях российских брокеров, потому что терминал часто не дает такой возможности, и надо голосом звонить брокеру и просить исполнить. В этом случае у вас вместо опциона возникнет фьючерс, который можно уже продать на более ликвидном по сравнению с опционным фьючерсном рынке а можно оставить фьючерс — дело ваше.

И еще вопрос. Подскажите пожалуйста, возможен ли маржин колл, если я покупаю опцион. И по вопросу гарантийного обеспечения непонятно, при покупке опциона оно также периодически меняется и надо следить за ним как у фьючерсов или это относится только к продаже опциона. Ведь при покупке опциона у меня будет право на покупку БА, а не обязанность, и по идее я рискую только премией.

Еще вопрос: после закрытия или исполнения купленного опциона колл или пут у меня на счете появиться соответствующий фъючерс — я правильно понимаю?

Павел, если вы просто покупаете опцион, то маржин-кола не будет, т.к. вы рискуете только премией, уплаченной за опцион — это ваши затраты. ГО также меняется. Самое большое ГО именно при продаже опциона и вот оно может вырасти в разы, именно при продаже риски.

При покупке опциона у вас есть право не только купить, но и право продать фьючерс по определенной цене.

При закрытии опциона раньше экспирации (то есть например вы продаёте купленный опцион) у вас просто происходят расчеты в деньгах, без поставки фьючей. Если вы продали опцион, дождались даты экспирации и опцион вне денег, то вся премия зачислится на ваш счет. Если купленный опцион в деньгах, то при экспирации поставка фьючерса.

Наталья, это неверно. Маржин колл возникает из-за нехватки ГО. Вы можете купить опцион и как бы рисковать только премией, это так, но в случае резкого поднятия ГО брокер может вас принудительно закрыть. Самое страшное, что вы можете потерять деньги даже если позиция по купленному опциону движется в вашу сторону. Например вы купили дальний опцион за 100р с ГО 50р. БА пошел в вашу сторону и опцион дорожает, так как на московской биржи опционы маржируемые то вам после каждого клиринга будет капать маржа на счет, но чем выше шанс выхода опциона в деньги (в нашем случае это что нужно), тем выше ГО так как не смотря на ваше право биржа исполнит ваше право принудительно для половины имеющихся опционов и вам надо иметь ГО равное ГО базового актива. Суть тут в том что в теории рост ГО должен компенсироваться поступлением маржи, но никаких гарантий нет. Может случится ситуация вполне себе реальная, что вы в плюсе на бумаге, но маржи не хватает на покрытие ГО. И тут вас брокер закрывает. НО закрывает он вас по рыночной цене, а ликвидность в опционах низкая, особо если они далеко от текущего страйка. Вот и получится забавная ситуация, купили опцион за 100р, а он вырос и стоит 1000р, но для удержания позиции не хватает ГО, брокер вас принудительно закрывает по рынку, а лучшая рыночная цена не 1000р, а 20р =(

Павел, не ясно следующее: что биржа пытается гарантировать со стороны покупателя? Премию? Так она и так заморожена. Зачем куда-то еще двигать ГО? Разбирались бы только с продавцом. Не ясна логика.