В какой момент следует восстановить вычет НДС с аванса

Автор

Марина Климова,

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

35820 просмотров

04.04.2022 10:54

I. Описание проблемы

Уплативший аванс (внесший предоплату) покупатель имеет право на вычет НДС с этой суммы. Для этого ему нужно иметь счет-фактуру, выставленный продавцом, документ, подтверждающий оплату, и договор, предусматривающий перечисление указанных сумм (п. 12 ст. 171, п. 9 ст. 172 НК РФ).

В свое время этот вычет придется восстановить, а именно в том налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету в порядке, установленном НК РФ. Восстановление производится в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий). Все это заложено в пп. 3 п. 3 ст. 170 НК РФ.

Казалось бы, все ясно и просто.

На деле возникают казусы, обусловленные как невнимательностью налогоплательщика и задержками в документообороте, так и косвенным характером налога, что заставляет продавца и покупателя действовать в одной связке, но «зеркально».

При отгрузке товаров (работ, услуг), имущественных прав в счет сумм ранее полученной оплаты, частичной оплаты продавец уплачивает НДС с реализации и получает право на вычет НДС, ранее внесенного им в бюджет с полученного аванса. У продавца вычет производится с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Покупатель же по общему правилу получает право на вычет при отгрузке в том налоговом периоде, в котором выполнены следующие условия (п. 1 ст. 169, п. 2 ст. 171, п. 1, п. 1.1 ст. 172):

покупка предназначена для использования деятельности, облагаемой НДС;

имеется счет-фактура (УПД);

Но ведь на документооборот требуется время и покупатель работ, услуг, имущественных прав может далеко не оперативно получить документы, на основании которых он примет к учету эти объекты, а товар-то и подавно, пока доедет, пока оприходуют…

Может возникнуть временной сдвиг: продавец в течение квартала отгрузку произвел, имеет право принять к вычету НДС, ранее уплаченный с аванса. А покупатель до конца этого квартала ценности не поставил на учет и восстановление вычета НДС в отношении аванса производит уже в следующем квартале – когда, по его мнению, у него выполняются все условия для вычета НДС по приобретенным товарам (работам, услугам), имущественным правам.

В бюджете образуется дисбаланс: по состоянию на конец квартала, в котором была произведена отгрузка, обе стороны произвели вычет налога (продавец в отношении НДС, уплаченного им ранее с аванса, а покупатель в отношении НДС с предоплаты), а уплатил по отгрузке только продавец, покупатель же еще не восстановил вычет.

II. Когда же надо восстановить вычет

Если дело лишь в задержке подписания, поступления документов (накладных, актов, счетов-фактур и т. д.), то сослаться на это как на весомый аргумент, чтобы отложить восстановление вычета, не удастся.

Разъяснения по этому вопросу дали высшие суды: в Определении КС РФ от 08.11.2018 № 2796-О и в Определениях ВС РФ от 12.07.2021 № 305-ЭС21-10992 по делу № А40-26043/2020, от 14.09.2021 № 305-ЭС21-15288 по делу № А40-104983/2020 озвучено, что организационные дефекты в экономической деятельности налогоплательщика не могут служить поводом для неисполнения налогоплательщиком налоговой обязанности; организации должны планировать деятельность и организовывать своевременный обмен документами с контрагентами; при наличии оформленных продавцом документов об отгрузке, включая счет-фактуру, бездействие налогоплательщика, выразившееся в непринятии мер по их получению, не может изменять момент восстановления вычета НДС.

Эта правовая позиция активно применяется судами (см., например, Постановление АС МО от 21.02.22 № Ф05-34927/2021 по делу № А40-16537/2021) и горячо поддерживается Минфином и ФНС России (см., например, Письма Минфина России от 10.01.2022 № 03-07-11/15, от 03.11.2020 № 03-07-11/95915), причем Минфин напоминает о возможности ускорить документооборот путем перехода на ЭДО, а также о том, что п. 1.1 ст. 172 НК РФ позволяет покупателю при получении счета-фактуры от продавца после завершения квартала, в котором товары (работы, услуги), имущественные права приняты на учет, но до 25-го числа месяца, следующего за истекшим налоговым периодом, принять к вычету сумму налога начиная с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет (Письмо Минфина России от 14.02.2019 № 03-07-11/9305 и др.).

Гораздо болезненнее ситуация, когда товар выехал в сторону покупателя в одном квартале, а добрался уже в следующем.

Поясним на примере, основанном на Постановлении Арбитражного суда Северо-Кавказского округа от 29.07.2021 № Ф08-6602/2021 по делу № А32-31892/2020 (Определением Верховного Суда РФ от 06.12.2021 № 308-ЭС21-22469 отказано в передаче дела № А32-31892/2020 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Договор поставки был заключен в сентябре 2019 г. В этом же месяце покупатель произвел предоплату. Товар в счет предоплаты был отгружен со склада продавца 30.09.2019 и направлен покупателю по маршруту из Омска в Таганрог. До пункта назначения он доехал 07.10.2019, этой датой был оприходован покупателем.

Покупатель счел, что поскольку он принял товар к учету в 4-м квартале 2019 г., то и право на вычет у него возникло в этом периоде, а вместе с ним – и обязанность по восстановлению вычета НДС с предоплаты.

В декларации по НДС за 3-й квартал 2019 г., поданной 25.10.2019, покупатель отразил вычет НДС с предоплаты, но не отразил операции по приобретению товара и не восстановил суммы НДС, ранее принятые к вычету с сумм предварительной оплаты за поставленный товар.

Налоговый орган решил, что не заявленное в этой декларации покупателем восстановление вычета НДС – нарушение. Налогоплательщик не согласился. Спор продолжился в суде и последний поддержал позицию проверяющих, указав, что восстановлению подлежат суммы НДС, определенные исходя из сумм, которые по итогам налогового периода перестают являться авансом. Обязанность покупателя восстанавливать НДС подлежит реализации в том налоговом периоде, в котором продавец отгрузил покупателю товары (работы, услуги), при этом у него возникло право принять к вычету НДС с соответствующих авансовых платежей, а у покупателя возникло право на налоговый вычет в размере, указанном продавцом в счете-фактуре при отгрузке. Закон не предполагает возможности изменения срока восстановления сумм НДС, принятого к вычету в отношении авансовых платежей, с переходом на налоговый период, следующий за налоговым периодом, в котором соответствующие гражданско-правовые обязательства были фактически исполнены (отгружены/поставлены товары, выполнены работы, оказаны услуги).

Уже 7 октября, т. е. до подачи декларации за 3-й квартал 2019 г. товар был оприходован и покупатель мог воспользоваться правом на вычет на основании п. 1.1 ст. 172 НК РФ, о чем мы сказали выше. Не реализовав это право, он ничего не нарушил, но это было сугубо его решение. Восстановить же вычет НДС с аванса он был обязан именно в 3-м квартале 2019 г. (ну или не заявлять его вообще, т. к. предоплата была отработана в квартале получения), поскольку по итогам этого периода имели место все условия для вычета по отгрузке.

III. В какой части нужно восстановить вычет?

Как следует из пп. 3 п. 3 ст. 170 НК РФ, восстановление производится в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Это означает, что в случае если договором предусмотрен частичный зачет сумм ранее перечисленной оплаты в оплату стоимости отгруженных ценностей, то восстановление вычета производится по мере отработки аванса сообразно условиям сделки. Если же стороны не оговорили, как распределяется аванс, то восстанавливать вычет НДС с сумм предварительной оплаты нужно по мере отгрузки, считая что первые отгрузки идут в счет этого аванса, а последующие еще не оплачены.

Например, по договору подрядчик должен выполнить несколько видов работ. Заказчиком внесена предоплата 30 % от цены сделки и оговорено, что она распределяется по видам работ как 30 % от стоимости каждой из них. По итогам квартала подписаны акты: ряд работ подрядчик выполнил полностью, некоторые были приняты как частично выполненные, к другим он еще не приступал. Заказчику необходимо восстановить вычет НДС, приходящийся на аванс: по полностью законченным работам – целиком; по работам, сданным в части – пропорционально объему выполненных (принятых) работ; по тем, к выполнению которых подрядчик не приступил, восстановление не производится. Если бы в договоре не было условия о распределении аванса, а по данным актов общий объем принятых заказчиком работ составлял бы не менее 30 % суммы сделки, вычет НДС с предоплаты заказчику пришлось бы восстановить в полном объеме, поскольку предоплата считалась бы отработанной и соответствующая сумма НДС была бы указана в счете-фактуре подрядчика, выставленном «по отгрузке».

Аналогичен подход в отношении сделок с товарами, услугами, имущественными правами.

Так на это смотрит Минфин (Письмо от 28.11.2014 № 03-07-11/60891), того же мнения и судебные инстанции, которые отмечают, что само по себе условие об авансировании (в определенном процентном соотношении) не свидетельствует о том, что договор содержит порядок распределения аванса при оплате фактически выполненных работ (Определение Президиума ВАС РФ от 22.05.2012 № ВАС 5972/2012 по делу № А51-11444/2011, Определение ВАС РФ от 01.03.2012 № ВАС-1851/12 по делу № А65-1814/2011, Постановление АС МО от 21.02.22 № Ф05-34927/2021 по делу № А40-16537/2021 и др.).

Принятие НДС к вычету при зачете авансов, полученных от покупателей в 1С

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

Реализация товаров

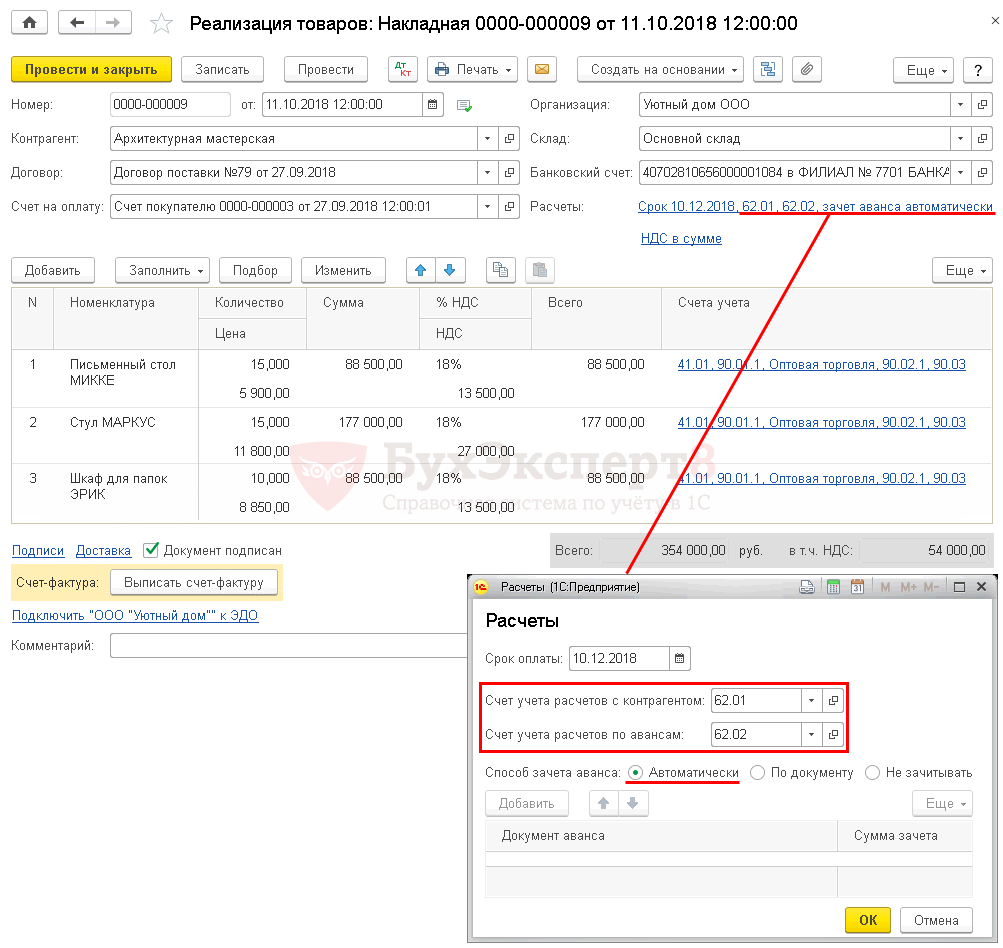

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная) .

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

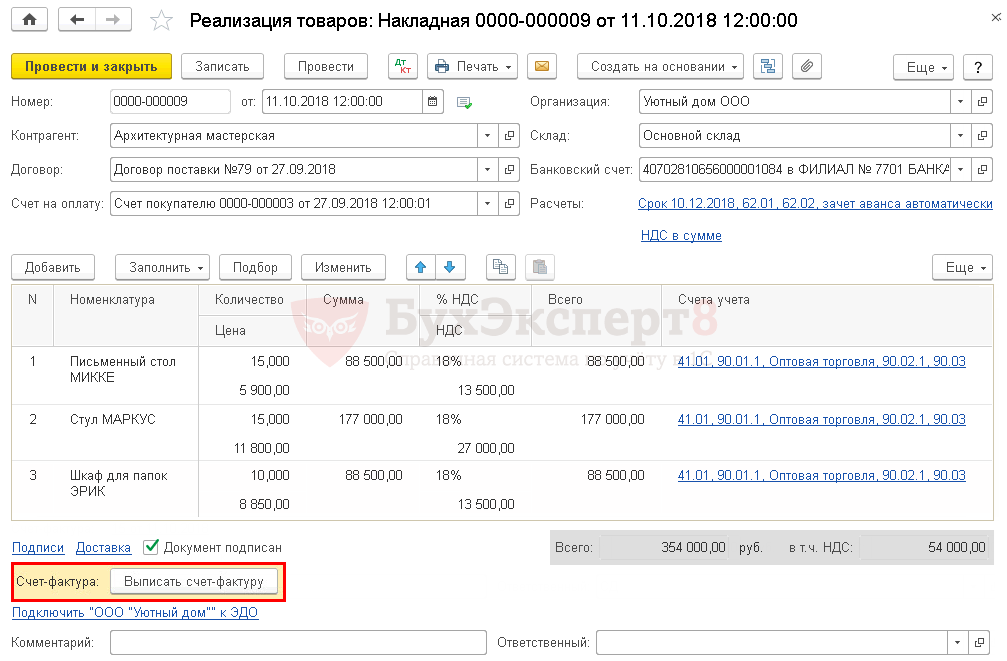

Выставление счета-фактуры на отгрузку покупателю

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру , расположенной в нижней части документа Реализация (акт, накладная) .

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная) .

- Код вида операции – «01» Реализация товаров, работ, услуг…»

![]()

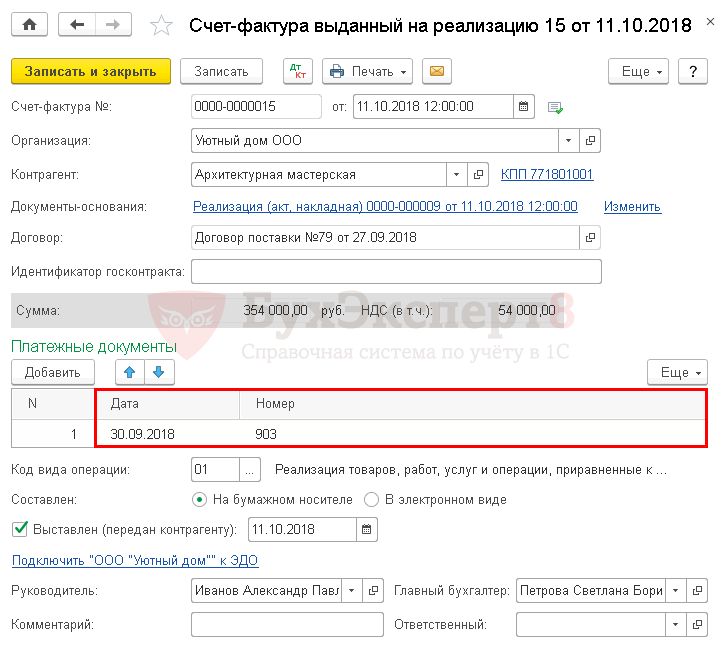

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от , указанными в документе Поступление на расчетный счет . PDF

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

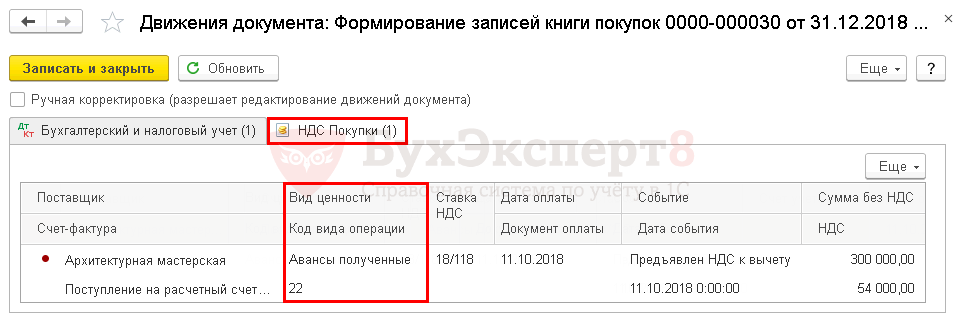

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

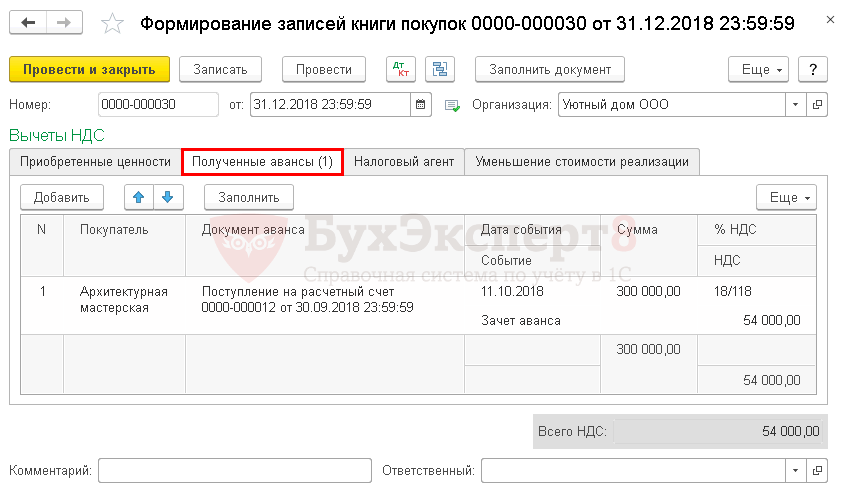

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить .

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки :

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

![]()

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

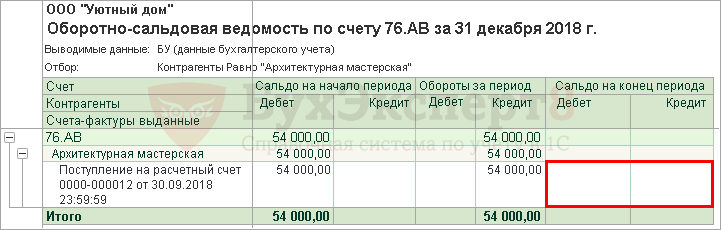

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

![]()

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Реализация товаров в оптовой торговле

- стр.170 Зачет авансов, полученных от покупателей

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Книги покупок и продаж в 1С 8.3 — как сформировать пошаговоФормирование книги покупок и книги продаж в 1С 8.3 —.

- Счет фактура в 1С 8.3 — как сделать, где найтиСчет-фактура – основной документ для подтверждения права на вычет НДС.

- Документ Платежное поручениеДовольно часто пользователи, начинающие работать в 1С, не могут определиться.

- Краткий обзор ФСБУ 25/2018: учет аренды по новым правилам в 1СФСБУ 25/2018 «Бухгалтерский учет аренды» обязательно к применению с начала.

Оцените публикацию

(13 оценок, среднее: 4,69 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Получен аванс от покупателя: проводка

Аванс – это полная или частичная оплата товаров/услуг до момента фактической отгрузки продавцом. Предоплата учитывается на специальных субсчетах бухучета и не является доходом поставщика, применяющего метод начисления, до исполнения организацией своих обязательств. Рассмотрим нюансы отражения предоплаты как хозяйственной операции, приведем основные проводки по авансам выданным и полученным.

- Авансы полученные – проводки

- Пример

- Пример

- Пример расчетов с подотчетными лицами в части выданных авансов:

Авансы полученные – проводки

Учет авансов, поступивших от покупателей в счет оплаты за товар до его отгрузки, ведется на сч. 62.2 «Авансы полученные». Здесь же отражаются предоплаты за продукцию в случае, если продавец по различным причинам нарушает сроки реализации. Обычные расчеты ведутся на субсчете 62.1.

Пример

Предположим, предприятие-поставщик «Спектр» и покупатель «Титул» заключили договор на отгрузку электротехнического оборудования на общую сумму 708 000 рублей, в том числе НДС 18% – 108 000 руб. По условиям сделки оплата осуществляется со 100% предоплатой, которая поступила на счет «Спектра» 5 декабря, а отгрузка выполнена 8 декабря. Бухгалтер «Спектра» отразит операции так:

- 5.12 – получен аванс от покупателя, проводка Д 51 К 62.2 на 708 000.

- 5.12 – начислен НДС Д 76.АВ К 68.2 на 108 000.

- 8.12 – произведена поставка оборудования Д 62.1 К 90.1 на 708 000.

- 8.12 – выделен НДС Д 90.3 К 68.2 на 108 000.

- 8.12 — зачтен аванс, проводка Д 62.2 К 62.1 на 708 000.

- 8.12 – восстановлен НДС Д 68.2 К 76.АВ на 108 000.

Вывод – при получении авансов проводки в части начисления НДС к уплате выполняются 2 раза: в момент поступления денег на расчетный счет и непосредственно при реализации. Затем, после отгрузки, аванс засчитывается и сумма НДС с него восстанавливается через обратную проводку.

Авансы выданные – проводки

Перечисленные контрагентам-поставщикам предприятия авансы учитываются на сч. 60.2 «авансы выданные», обычные операции ведутся на субсчете 60.1. В ситуациях, когда суммы предоплат оказываются больше сумм реализации, разница остается у поставщика в счет расчетов по планируемым поставкам или возвращается по просьбе покупателя на указанные реквизиты.

Пример

- 25.11. – перечислен аванс поставщику – проводка Д 60.2 К 51 на 354 000.

- 25.11 – НДС принят к возмещению при наличии авансового счет-фактуры от «РПК» Д 68.2 К 76.АВ на 54 000.

- 2.12 – получены материалы Д 10.1 К 60.1 на 300 000.

- 2.12 – выделен НДС Д 19.3 К 60.1 на 54 000.

- 2.12 – проведен зачет аванса, проводка Д 60.1 К 60.2 на 354 000.

- 2.12 – начислен ранее возмещенный НДС Д 76.АВ К 68.2 на 54 000.

- 2.12 – выполнен зачет НДС по факту совершения сделки Д 68.2 К 19.3 на 54 000.

При учете НДС по предоплатам выданным, следует иметь в виду, что возместить налог можно, не дожидаясь момента отгрузки товаров. Оправдательные основания перечислены в ст. 172 п. 9. Это следующие документы:

- Авансовый счет-фактура, переданный поставщиком.

- Документ, подтверждающий уплату предоплаты.

- Договор с указанием условий перечисления аванса.

Внимание! Когда выдан аванс поставщику (проводка приведена выше), счет-фактура выставляется на сумму предоплаты, а при отгрузке – на сумму реализации. При этом законодательно восстановить НДС разрешается и при полном расторжении сделки, по которой ранее был перечислен аванс с НДС.

Авансовые отчеты – проводки в бухгалтерском учете

Помимо расчетов с контрагентами – покупателями и поставщиками предприятие регулярно выдает средства в подотчет своим сотрудникам. Как грамотно выполнить бухгалтерские проводки по авансовым отчетам? И правда ли, что сумма из авансового отчета вычитается из прибыли? Рассмотрим конкретный пример.

Пример расчетов с подотчетными лицами в части выданных авансов:

- Выдан аванс на командировочные расходы – проводка Д 71 К 50 на 8000.

- Возвращен остаток неизрасходованных денег – проводка Д 50 К 71 на 2600.

- Отражена невозвращенная в срок сумма – Д 94 К 71.

- Удержана недостача из заработка работника – Д 70 К 94, но не более 20 % ежемесячно.

Отражение лизинговых авансов

Нормативное регулирование лизинговых сделок регламентируется Законом № 164-ФЗ от 29.10.98 г. Все платежи, осуществленные до исполнения обязательств лизингодателя, считаются предоплатой. Авансовый платеж по договору лизинга, проводки по которому выполняются согласно Плану счетов № 94н, рекомендуется проводить на сч. 76 с созданием отдельного субсчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Порядок отражения авансов, полученных от покупателей

В этой статье, которая в числе прочих была размещена на диске ИТС, методисты фирмы «1С» рассказывают о том, как в редакции 4.2 конфигурации «Бухгалтерский учет» для «1С:Предприятия 7.7.» реализовано отражение авансов в бухгалтерском и налоговом учете.

Содержание

- Поступление авансов

- Зачет аванса

- Особенности отражения авансов в учете

1. Выписка

Поступление безналичного аванса от покупателя отражается в учете документом типовой конфигурации «Выписка» (меню «Документы», пункт «Выписка»). При проведении документа формируется проводка по кредиту счета 62.2 «Расчеты по авансам полученным (в рублях)» и дебету счета 51 «Расчетные счета» на сумму полученного аванса.

При заполнении реквизитов документа следует обратить внимание на выбор значения субконто «Договоры» счета 62.2 «Расчеты по авансам полученным (в рублях)». Значение данного субконто отражает основание будущей реализации — счет на оплату или договор. Аванс также может быть проведен по договору «Без договора (служебный; для платежей без указания договора)». Это означает, что при продаже данному покупателю товаров (продукции, работ, услуг), этот аванс может быть зачтен вне зависимости от того, по какому договору продан товар (продукция, работа, услуга).

2. Счет-фактура выданный

При поступлении аванса от покупателя бухгалтер обязан начислить НДС и составить счет-фактуру в соответствии с п. 1 ст. 162 НК РФ. В типовой конфигурации данная операция выполняется документом «Счет-фактура выданный». Новый документ «Счет-фактура выданный» удобно вводить на основании введенного ранее документа «Выписка». Для этого в журнале «Операции по расчетному счету» следует установить курсор на нужную выписку, нажать кнопку «Действия» и выбрать пункт «Ввод на основании». В случае, когда в выписке указано несколько различных авансов, система предложит выбрать нужный платеж из списка. На основании выбранного платежа будет сформирован документ «Счет-фактура выданный», заполненный нужными сведениями.

Следует обратить внимание, что при начислении НДС с полученных авансов налогообложение производится по налоговым ставкам 9,09% и 16,67% (расчетные налоговые ставки), а налоговой базой является вся сумма платежа, поэтому сумма налога, исчисленная при получении аванса, не должна равняться сумме налога, исчисленной при последующей реализации товаров (продукции, работ, услуг).

При проведении документа формируется проводка по кредиту счета 68.2 «Налог на добавленную стоимость» и дебету счета 76.АВ «НДС с авансов» на сумму начисленного налога. В сформированной проводке по счету 76.АВ «НДС с авансов» в качестве значения субконто «Счета-фактуры выданные» указывается сам документ «Счет-фактура выданный», эту проводку сформировавший. Таким образом, в бухгалтерских итогах начисленный НДС однозначно относится к определенному счету-фактуре.

Записанный документ будет отражен в книге продаж, как запись о получении аванса от покупателя.

Поступление авансов

1. Выписка

Поступление безналичного аванса от покупателя отражается в учете документом типовой конфигурации «Выписка» (меню «Документы», пункт «Выписка»). При проведении документа формируется проводка по кредиту счета 62.2 «Расчеты по авансам полученным (в рублях)» и дебету счета 51 «Расчетные счета» на сумму полученного аванса.

При заполнении реквизитов документа следует обратить внимание на выбор значения субконто «Договоры» счета 62.2 «Расчеты по авансам полученным (в рублях)». Значение данного субконто отражает основание будущей реализации — счет на оплату или договор. Аванс также может быть проведен по договору «Без договора (служебный; для платежей без указания договора)». Это означает, что при продаже данному покупателю товаров (продукции, работ, услуг), этот аванс может быть зачтен вне зависимости от того, по какому договору продан товар (продукция, работа, услуга).

2. Счет-фактура выданный

При поступлении аванса от покупателя бухгалтер обязан начислить НДС и составить счет-фактуру в соответствии с п. 1 ст. 162 НК РФ. В типовой конфигурации данная операция выполняется документом «Счет-фактура выданный». Новый документ «Счет-фактура выданный» удобно вводить на основании введенного ранее документа «Выписка». Для этого в журнале «Операции по расчетному счету» следует установить курсор на нужную выписку, нажать кнопку «Действия» и выбрать пункт «Ввод на основании». В случае, когда в выписке указано несколько различных авансов, система предложит выбрать нужный платеж из списка. На основании выбранного платежа будет сформирован документ «Счет-фактура выданный», заполненный нужными сведениями.

Следует обратить внимание, что при начислении НДС с полученных авансов налогообложение производится по налоговым ставкам 9,09% и 16,67% (расчетные налоговые ставки), а налоговой базой является вся сумма платежа, поэтому сумма налога, исчисленная при получении аванса, не должна равняться сумме налога, исчисленной при последующей реализации товаров (продукции, работ, услуг).

При проведении документа формируется проводка по кредиту счета 68.2 «Налог на добавленную стоимость» и дебету счета 76.АВ «НДС с авансов» на сумму начисленного налога. В сформированной проводке по счету 76.АВ «НДС с авансов» в качестве значения субконто «Счета-фактуры выданные» указывается сам документ «Счет-фактура выданный», эту проводку сформировавший. Таким образом, в бухгалтерских итогах начисленный НДС однозначно относится к определенному счету-фактуре.

Записанный документ будет отражен в книге продаж, как запись о получении аванса от покупателя.

Зачет аванса

1. Продажа товаров (продукции, работ, услуг)

Во всех документах типовой конфигурации, отражающих операции продажи товаров (продукции, работ, услуг), а именно:

- отгрузка товаров (продукции);

- реализация отгруженной продукции;

- оказание услуг;

- выполнение этапа работ

предусмотрена функция автоматического зачета аванса. Возможны три режима проведения документов:

- зачет аванса только по договору;

- зачет аванса без указания договора;

- не зачитывать аванс.

Для выбора режима следует указать соответствующее значение реквизита «Зачет аванса» в шапке документа.

Если указать режим проведения документа «Зачет аванса только по договору», то при проведении документа система выполнит поиск авансов, учтенных на счете 62.2 «Расчеты по авансам полученным (в рублях)» по тому же основанию (счету на оплату или договору), по которому проводится продажа.

Если указать режим проведения документа «Зачет аванса без указания договора», то при проведении документа система сначала выполнит поиск авансов, учтенных на счете 62.2 «Расчеты по авансам полученным (в рублях)» по тому же основанию (счету на оплату или договору), по которому проводится продажа. Затем, если стоимость продажи превышает сумму найденного аванса, поиск авансов будет продолжен, но уже по основанию «Без договора (служебный; для платежей без указания договора)».

Если указать режим «Не зачитывать аванс», то при проведении документа зачет аванса выполняться не будет.

Если аванс будет найден, то сформируется проводка по кредиту счета 62.1 «Расчеты с покупателями и заказчиками (в рублях)» и дебету счета 62.2 «Расчеты по авансам полученным (в рублях)» на сумму зачтенного аванса.

2. Запись книги продаж

Согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Для того, чтобы отразить налоговый вычет, в учете следует:

- во-первых, сформировать проводку, восстанавливающую НДС, начисленный при получении аванса;

- во-вторых, сторнировать сделанную ранее запись в книге продаж (то есть счет-фактуру, выписанный на аванс).

Данные операции в типовой конфигурации выполняются документом «Запись книги продаж». Документ «Запись книги продаж» удобно вводить на основании документа «Счет-фактура выданный». Для этого в журнале «Счета-фактуры выданные» следует установить курсор на счет-фактуру, введенный при получении аванса, который мы зачли, нажать кнопку «Действия» и выбрать пункт «Ввод на основании». На основании указанного счета-фактуры будет сформирован новый документ «Запись книги продаж», уже заполненный нужными сведениями. При проведении документа формируется проводка по кредиту счета 76.АВ «НДС с авансов» и дебету счета 68.2 «Налог на добавленную стоимость» на сумму НДС, восстановленного при зачете аванса. Записанный документ будет отражен в книге продаж как запись, сторнирующая сделанную ранее запись (счет-фактуру, выписанный при получении аванса).

Если сумма зачтенного аванса меньше, чем сумма аванса, указанная в счете-фактуре, то суммы в новом документе «Запись книги продаж» следует вручную скорректировать, так, чтобы значение реквизита «Всего» равнялось сумме зачтенного аванса, а значение реквизита «НДС» — сумме НДС, восстановленного при зачете аванса.

Если при зачете аванса было зачтено несколько полученных ранее авансов (например, в момент отгрузки было зачтено несколько небольших авансов полученных в разное время и оформленных разными счетами-фактурами), то на основании каждого из этих счетов-фактур следует ввести документ «Запись книги продаж».

Особенности отражения авансов в учете

1. Бухгалтерский учет

Пусть организация выдала аванс поставщику на сумму 1 200 руб. В бухгалтерском учете операция отражена проводкой:

Дебет 60.2 «Расчеты по авансам выданным (в рублях)» по договору «Без договора (служебный; для платежей без указания договора)»

Кредит 51 «Расчетные счета» — 1200 руб. — выдан аванс поставщику.Затем от поставщика поступили материалы на сумму 1200 руб. с учетом НДС. Выданный ранее аванс был полностью зачтен. В бухгалтерском учете поступление материалов отражено проводками:

Дебет 10.1 «Сырье и материалы»

Кредит 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» по договору «Основной договор» — 1000 руб. — поступили материалы. Дебет 19.3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

Кредит 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» по договору «Основной договор» — 200 руб. — выделен НДС по приобретенным материалам. Дебет 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» по договору «Основной договор»

Кредит 60.2 «Расчеты по авансам выданным (в рублях)» по договору «Без договора (служебный; для платежей без указания договора)» — 200 руб. — зачтен ранее выданный аванс. Дебет 68.2 «Налог на добавленную стоимость»

Кредит 19.3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» — 200 руб. — зачтен НДС, выделенный при поступлении материалов.Налоговый учет

Операция выдачи аванса поставщику принимается к налоговому учету документом «Расход денежных средств». При автоматическом заполнении документа по данным бухгалтерского учета условие расхода денежных средств определяется как «Аванс под поставки имущества, работ, услуг, прав». При проведении документа формируется проводка по движению дебиторской задолженности:

Дебет Н13.01 «Движение дебиторской задолженности» по договору «Без договора (служебный; для платежей без указания договора)» — 1200 руб. — начислена дебиторская задолженность.

Операция поступления материалов принимается к налоговому учету документом «Операции приобретения имущества, работ, услуг, прав». При автоматическом заполнении документа предпринимается попытка определить условие поступления имущества: «С последующей оплатой» или «В счет ранее выданных авансов». При этом поиск выданных авансов выполняется именно по тому договору, по которому имущество фактически поступает в организацию. Так как в бухгалтерском учете выданный аванс отражен по служебному договору «Без договора (служебный; для платежей без указания договора)», то с точки зрения налогового учета аванс поставщику выдан не был и в качестве условия поступления имущества указывается условие поступления «С последующей оплатой». При проведении документа формируются проводки по движению кредиторской задолженности:

Кредит Н13.02 «Движение кредиторской задолженности» по договору «Основной договор» — 1200 руб. — начислена кредиторская задолженность. Дебет Н13.03 «НДС по кредиторской задолженности» по договору «Основной договор» — 200.00 руб. — выделен НДС с кредиторской задолженности.

После проведения документов «Расход денежных средств» и «Операции приобретения имущества, работ, услуг, прав» оборотно-сальдовая ведомость по счету Н13 «Движение дебиторской и кредиторской задолженности», развернутая по субсчетам, будет выглядеть следующим образом:

- Н13.01: сальдо конечное дебетовое 1200;

- Н13.02: сальдо конечное кредитовое 1200;

- Н13.03: сальдо конечное кредитовое 200;

Для того, чтобы отразить зачет выданного аванса, в типовой конфигурации используется документ налогового учета «Зачет задолженности по обязательствам сторон». При этом значения реквизитов документа «Дебитор» и «Кредитор» — это один и тот же контрагент — поставщик материалов. В качестве договора с дебитором должен быть указан договор «Без договора (служебный; для платежей без указания договора)», а в качестве договора с кредитором — «Основной договор». В форме документа предусмотрена возможность автоматического заполнения.

Документ следует вводить в тот же день, когда было получено имущество, и поставка была зарегистрирована в книге покупок. Если поставка не была зарегистрирована в книге покупок, то при автоматическом заполнении не определится сумма НДС, выделенная ранее с кредиторской задолженности и подлежащая зачету. При проведении документа формируются проводки:

- с кредита счета Н13.01 на сумму задолженности (1200 руб.);

- в дебет счета Н13.02 на сумму задолженности (1200 руб.);

- в дебет счета Н13.03 на сумму зачтенного НДС (200 руб.).

Следует обратить внимание, что в том случае, если аванс поставщику выплачивается по определенному основанию (по тому же договору, по которому ожидается поступление имущества), то при автоматическом заполнении документа «Операции поступления имущества» такая операция отразится по условию «В счет ранее выданных авансов». Тогда при проведении документ сформирует проводку по уменьшению дебиторской задолженности контрагента (по кредиту счета Н13.01 на сумму ранее полученного аванса), а проводку по счету Н13.03 на сумму НДС формировать не будет. В этом случае проводить операцию зачета задолженности не требуется.