Как рассчитать сумму налога

СФОРМИРУЙТЕ ЧЕК

ПО КАЖДОМУ ПОСТУПЛЕНИЮ

УКАЖИТЕ ПЛАТЕЛЬЩИКА

И СУММУ ДОХОДА

ОТПРАВЬТЕ ЧЕК ПОКУПАТЕЛЮ

ИЛИ РАСПЕЧАТАЙТЕ НА БУМАГЕ

В ТЕЧЕНИЕ МЕСЯЦА — получайте информацию о начислениях налога онлайн

ДО 12-ГО ЧИСЛА СЛЕДУЮЩЕГО МЕСЯЦА- узнайте сумму налога к уплате в приложении

ДО 25-ГО ЧИСЛА СЛЕДУЮЩЕГО МЕСЯЦА- заплатите начисленный налог удобным способом

Теги: #самозанятые

- Центр поддержки предпринимательства

- Центр поддержки экспорта

- Центр развития туризма

- Центр инноваций социальной сферы

- МФЦ для бизнеса

- Гарантийный фонд

- Фонд развития промышленности

- Оренбургский областной фонд поддержки малого предпринимательства

- Бизнес инкубатор

- Региональный центр компетенций

- Центр инвестиций

- Центр компетенций в сфере сельскохозяйственной кооперации и поддержки фермеров

- Точка кипения

- О центре «Мой бизнес»

- Экскурсия по центру «Мой бизнес»

- База знаний

- Контакты

Контакты

8 (800) 200-14-45 Готовы вас услышать

г. Оренбург, ул. Шарлыкское шоссе, 1/2.

© 2023 Мой бизнес

Подписывайтесь

чтобы быть в курсе новых событий и актуальных советов

Как рассчитать налог на прибыль компаний

Налог на прибыль уплачивают только организации. Его считают с положительной разницы между доходами и расходами. Если доходы превышают расходы, нужно уплатить налог на прибыль, а если компания получила убыток, то и облагать налогом нечего.

Кто платит налог на прибыль

Налог на прибыль должны платить:

- российские компании на общей системе налогообложения — ОСН;

- иностранные компании, которые работают через представительства или получают прибыль от источников в России, например дивиденды.

Освобождаются от налога на прибыль участники проекта «Сколково» и других инновационных научно-технологических проектов, которые работают в этом статусе 10 лет и более.

Формула расчета налога на прибыль такая:

Рассмотрим дальше подробно, какими бывают ставки и как определить налоговую базу.

Ставки налога на прибыль

Стандартная ставка налога на прибыль — 20%. Из них 3% идут в федеральный бюджет, 17% — в региональный. В зависимости от дохода и вида деятельности компании ставки могут быть иными.

Когда применяются пониженные ставки налога на прибыль

| Ставка | Кто применяет |

|---|---|

| 0% | Образовательные и медицинские компании, музеи, театры, библиотеки, учредители которых субъекты РФ или муниципальные образования |

| 0% | Для дивидендов, выплачиваемых российской компании, которая 365 дней подряд владеет долей более 50% в уставном капитале компании — источника выплаты дивидендов |

| 0% | Российские ИТ-компании в 2022—2024 годах. |

Если компания одновременно участник инновационных проектов и ИТ-компания, она выбирает сама, какую льготу будет применять.

Если ИТ-компания одновременно разрабатывает ПО и электронные изделия, то основания для льгот нужно считать отдельно:

- они предусмотрены разными нормами налогового кодекса;

- для каждой из льгот в расчет включаются разные доходы.

Компания, у которой доля доходов от разработки ПО и разработки электронных изделий по отдельности меньше 70%, а в сумме — больше, не сможет применять льготы.

Иногда даже при одинаковой ставке базу приходится считать отдельно. Например, в расчете финансового результата от операции с ценными бумагами участвуют только доходы и расходы по ним, больше никакие.

Региональные пониженные ставки

Субъекты РФ законами могут понизить ставку налога на прибыль, зачисляемого в региональный бюджет, но только для отдельных категорий налогоплательщиков. Узнать эти ставки можно в региональном законодательстве.

Например, в Свердловской области установлена ставка 13,5% для компаний, в которых соблюдаются такие условия:

- среднесписочная численность инвалидов за предыдущий год минимум 50% от всей среднесписочной численности сотрудников;

- доля расходов на оплату труда инвалидов в фонде оплаты труда за прошлый год минимум 25%.

Это значит, что в Свердловской области 13,5% идет в региональный бюджет, а 3% — в федеральный. Общая ставка налога на прибыль для компании — 16,5%.

До 2025 года региональные власти могут сохранять пониженные ставки, установленные до 3 сентября 2018 года, или повысить их до 17%. Затем действие пониженных ставок заканчивается — до новых изменений в главе 25 НК РФ.

Налоговая база

Налоговая база — прибыль, полученная компанией за отчетный период. Она считается нарастающим итогом с начала года.

Если компания применяет сразу несколько ставок налога на прибыль, налоговая база считается отдельно для каждой ставки. Если налоговая база отрицательная или равна нулю, платить налог на прибыль не нужно.

Доходы. Налогом на прибыль облагаются доходы от реализации и внереализационные доходы. Они учитываются без НДС и акцизов.

К доходам от реализации относится выручка от продажи:

- товаров своего производства, работ или услуг;

- ранее купленных товаров, в том числе земельных участков, материалов;

- имущественных прав.

К внереализационным доходам относятся, например, дивиденды, штрафы и пени за нарушение контрагентами условий договоров, возмещение компании убытка или ущерба, проценты по выданным займам.

С некоторых доходов налог не платят. Например, с полученного аванса, задатка, залога, вклада в уставный капитал компании или с полученного кредита.

Учитывать доходы нужно на дату отгрузки: например, цену проданного считать доходом, только когда отпустили товар по накладной, закончили работу и подписали акт. А вот когда поступила оплата от контрагента — в большинстве случаев значения не имеет.

Расходы. Это обоснованные и документально подтвержденные затраты компании, без которых бизнесу не обойтись.

Компания оплачивает сотруднику поездки на такси в офис. Просто так включить стоимость поездок в расходы не получится. Придется доказать налоговой, что поездки на такси сотруднику необходимы: например, офис находится вдали от остановок общественного транспорта. Расходы на такси сотрудник должен подтвердить: чеками, выписками из онлайн-банка.

Компания должна сама оценить, подтверждает или нет документ понесенные расходы и их размер. Главное, чтобы из документов можно было сделать вывод, что расходы были. Это могут быть накладные, акты, чеки.

Все расходы, которые уменьшают налоговую базу по налогу на прибыль, делятся на две группы:

- Расходы, связанные с производством и реализацией.

- Внереализационные расходы.

К расходам, связанным с производством и реализацией, относят затраты на производство, хранение и доставку товаров, выполнение работ или оказание услуг, а также расходы, связанные с приобретением и продажей покупных товаров.

Производственные организации делят расходы:

- на прямые — связаны с производством или продажей продукции, например затраты на покупку сырья и материалов, зарплата рабочих, амортизация оборудования;

- и косвенные — не связаны с производством или продажей продукции, например канцелярия, зарплата офисных сотрудников, мобильная связь.

Торговые компании тоже делят расходы на прямые и косвенные. К прямым расходам относят:

- стоимость товаров;

- транспортные расходы по доставке покупных товаров до склада налогоплательщика, если такие расходы не включены в стоимость товаров.

Все остальные расходы относят к косвенным и сразу списывают при расчете налога на прибыль. Например, это могут быть ввозные таможенные пошлины и сборы, которые не включены в стоимость самих товаров, или затраты на предпродажную подготовку.

Некоторые расходы учитываются при расчете налога на прибыль только в пределах норм. К нормируемым расходам относят, например, расходы на некоторые виды рекламы, представительские расходы, расходы на ДМС сотрудников.

Внереализационные расходы — это затраты, не связанные с производством и продажей продукции. Например, проценты по кредитам, расходы на обязательное и добровольное страхование.

Есть расходы, которые ни при каких обстоятельствах не уменьшают доходы организации. Например, это возмещение ущерба государству, налоговые пени, штрафы, материальная помощь работникам.

Как и в доходах, учет расходов не зависит от их оплаты. Важна только дата, когда расходы возникли по документам, например, оказана услуга по договору. При учете расходов есть еще много нюансов, но на них тут не будем подробно останавливаться.

Убытки прошлых лет. При уменьшении налоговой базы на сумму убытков должны соблюдаться условия:

- Налоговую базу за счет убытков можно уменьшить максимум на 50%.

- Если убытки были получены в нескольких годах, переносить их нужно строго в календарной очередности.

Рассмотрим сразу на примере. Компания «Альфа» работала так:

- в 2021 году получила убыток 300 000 ₽;

- в 2022 году — убыток 650 000 ₽;

- в 2023 году — прибыль 1 000 000 ₽.

У Альфы были убытки, поэтому она может уменьшить налоговую базу, но максимум на 50%. Общая накопленная сумма убытка — 950 000 ₽.

Максимальное уменьшение налоговой базы в 2023 году: 1 000 000 × 50%

Налоговая база за 2023 год: 1 000 000 ₽ − 500 000 ₽ = 500 000 ₽.

Остаток убытка: 950 000 ₽ − 500 000 ₽ = 450 000 ₽.

Эти 450 000 ₽ можно будет учесть при расчете налога за 2024 год, если по его итогам компания получит прибыль. Ограничений по сроку переноса нет: можно переносить до тех пор, пока не произойдет полное списание суммы убытка.

Сроки уплаты налога на прибыль

Налоговый период по налогу на прибыль — календарный год. Налог уплачивают по частям: авансовые платежи — ежеквартально или ежемесячно, а затем налог по итогам года.

Ежемесячные авансовые платежи нужно вносить до 28-го числа каждого месяца.

Ежеквартальные авансовые платежи перечисляют в такие сроки:

- до 28 апреля — авансовый платеж за первый квартал;

- до 28 июля — за полугодие;

- до 28 октября — за девять месяцев;

Налог на прибыль за год нужно заплатить до 28 марта следующего года.

Авансовые платежи и налог к уплате считаются нарастающим итогом с начала года — за вычетом ранее исчисленных платежей.

Пошаговая инструкция расчета налога на прибыль

Частота перечисления авансов зависит от того, какую схему уплаты выбрал налогоплательщик. Есть три варианта:

- Перечислять аванс каждый месяц. Рассчитывать его на основе прибыли, полученной в предыдущем квартале. По итогам каждого квартала доплачивать недостающий налог.

- Перечислять аванс каждый месяц. Рассчитывать его на основе прибыли, полученной с начала года.

- Перечислять аванс раз в квартал. Рассчитывать его на основе прибыли, полученной с начала года.

Способ уплаты авансовых платежей зависит от дохода за предыдущий год, а еще от того, к какой категории налогоплательщиков относится компания.

Ежемесячные авансовые платежи перечисляют компании, у которых выручка за предыдущие четыре квартала превысила 60 млн рублей.

Ежемесячные авансовые платежи исходя из фактической прибыли могут платить любые компании, от доходов за прошлый год ничего не зависит. Но тогда декларацию придется сдавать ежемесячно, а это может быть неудобно. Чтобы перейти на этот порядок со следующего года, нужно уведомить налоговую инспекцию до 31 декабря текущего года.

Квартальные авансовые платежи платят только те компании, у которых выручка за предыдущие четыре квартала не превысила 60 млн рублей.

Пошаговая инструкция расчета налога на прибыль

Как определить сумму налога на прибыль:

Шаг 1. Рассчитать налоговую базу по формуле нарастающим итогом с начала года и до его окончания

Шаг 2. Умножить налоговую базу на ставку налога.

Компания рассчитывает налог на прибыль и авансовые платежи отдельными суммами для федерального и регионального бюджета.

Покажем на примере, как рассчитать налог на прибыль организации по итогам года.

Отчетный период для налога на прибыль у ООО «Альфа» — квартал. Региональная ставка по налогу на прибыль 17%, федеральная — 3%.

Налогооблагаемая прибыль ООО «Альфа» по итогам года — 1 700 000 ₽. Авансовый платеж за девять месяцев — 120 000 ₽, ежемесячные авансовые платежи за четвертый квартал — по 20 000 ₽ в месяц.

Расчет авансовых платежей и налога на прибыль к уплате

| Платежи | Суммы | Разделение по бюджетам |

|---|---|---|

| Авансовый платеж за девять месяцев |

120 000 ₽ | В федеральный бюджет — 18 000 ₽ |

Таким образом, расчет налога на прибыль в примере показал, что всего «Альфа» перечислит 160 000 ₽ налога по итогам года.

Декларация по налогу на прибыль

Декларацию подают либо каждый месяц, либо каждый квартал. Это зависит от того, как компания уплачивает налог.

Годовую декларацию по налогу на прибыль за 2022 год нужно подать в налоговую до 27 марта 2023 года включительно, так как 25 марта — суббота. Декларацию по налогу на прибыль за 2023 — до 25 марта 2024 года включительно.

Сдавать декларацию надо, даже если налог к уплате равен нулю или компания вовсе не вела деятельность в отчетном или налоговом периоде.

Когда подавать декларацию по налогу на прибыль

| Способ уплаты налога | Сроки подачи декларации |

|---|---|

| Ежемесячные или ежеквартальные авансовые платежи | До 25-го числа месяца, следующего за истекшим кварталом: — за первый квартал — до 25 апреля; — за полугодие — до 25 июля; — за девять месяцев — до 25 октября; — за год — до 25 марта следующего года |

| Ежемесячные платежи от фактической прибыли | До 25-го числа следующего месяца: — за январь — до 25 февраля; — за февраль — до 25 марта; — за март — до 25 апреля и так далее; — за год — до 25 марта следующего года |

Декларацию по налогу на прибыль сдают в налоговую по месту нахождения компании. Если у компании есть обособленные подразделения, декларацию подают по месту нахождения головного отделения и по месту нахождения каждого обособленного подразделения.

Декларацию можно сдать:

- на бумаге — через представителя компании или по почте;

- электронно — через личный кабинет налогоплательщика на сайте налоговой службы или через сервис электронного документооборота.

На бумаге декларацию могут сдать только такие компании:

- со среднесписочной численностью сотрудников за предшествующий год менее 100 человек;

- новые компании, у которых численность сотрудников до 100 человек.

Если вместо обязательной электронной декларации сдать бумажную, можно получить штраф — 200 ₽.

Калькулятор налога на прибыль

Онлайн-калькулятор налога на прибыль — это удобный инструмент, автоматизирующий расчет платежа с учетом действующих ставок.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Как посчитать платежи на калькуляторе

Расчет налога на прибыль — одна из самых сложных бухгалтерских манипуляций. Чтобы калькуляция была верной, необходимо учесть множество факторов. Поэтому современные специалисты бухгалтерии прибегают к различным программным продуктам, которые способны значительно облегчить работу и сократить время, потраченное на нее. Примером такого программного помощника для бухгалтера является калькулятор налога на прибыль в 2023 году на сайте — в нем предусмотрены стандартные ставки с распределением платежа в федеральный и региональный бюджеты.

Ставка обязательных платежей на калькуляторе

Стандартная ставка — 20%. В калькуляторе она установлена по умолчанию. Но существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости изменяйте показатель на актуальный для конкретного предприятия. Доступен расчет налога на прибыль на калькуляторе онлайн по льготным ставкам: 0%, 13% и 15%.

Перечисляемые 20% распределяются между федеральным и региональным бюджетами в соотношении 3% и 17% соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный изменяется в зависимости от льгот, которые вводят местные власти.

Плательщики

Заплатить в бюджет и рассчитать налог на прибыль на калькуляторе онлайн должны:

- российские юридические лица, работающие по общей системе налогообложения;

- иностранные компании, получающие доход на территории России.

Не должны платить этот обязательный платеж в бюджет:

- участники специальных режимов налогообложения — ПСН, УСН, ЕСХН;

- участники проекта «Сколково».

Срок платежа

Формирование налоговой базы завершается раз в год; налоговый период — год. Отчеты предоставляются раз в квартал, а авансовые платежи перечисляют:

- ежеквартально, если сумма дохода не превышает 15 миллионов рублей за предыдущие четыре квартала;

- ежемесячно — все остальные компании.

В зависимости от выбранного способа перечисления примените калькулятор расчета авансовых платежей по налогу на прибыль 2023 года для определения суммы перечисления в бюджет.

Как провести онлайн-расчет налога на прибыль

Вне зависимости от того, как производится расчет налога на прибыль, он осуществляется в соответствии со следующей формулой:

Сумма = налоговая база × налоговая ставка.

Из этой формулы становится понятным, что самым сложным этапом является расчет налоговой базы. Для этого необходимо правильно учесть все доходы и расходы организации, поскольку в качестве базы выступает прибыль предприятия, то есть разница между доходами и расходами.

Представим упрощенную модель бухгалтерского учета и приведем пример расчета.

Производственное предприятие за месяц получило доход в размере 1 000 000 рублей. Из них 250 000 рублей потрачено на расходы, связанные непосредственно с производством. Еще 250 000 рублей направлено на выплату заработной платы сотрудникам, и такая же сумма направлена на покупку сырья. Итого прибыль предприятия составляет 250 000 рублей. Из этого следует, что сумма отчислений составит:

250 000 рублей × 20% = 50 000 рублей.

Как рассчитать с помощью онлайн-калькулятора

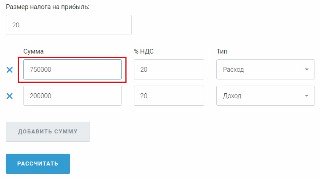

С помощью калькулятора рассчитать онлайн налог на прибыль достаточно просто. Для этого необходимо следовать определенному алгоритму.

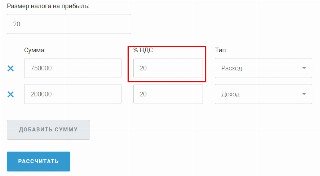

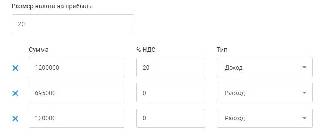

Внесите корректное значение ставки. По умолчанию в соответствующем поле указано 20%. Если вы пользуетесь льготами при налогообложении, замените этот показатель на корректный.

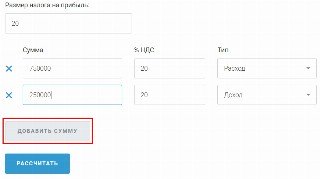

Внесите сумму расходов в первую ячейку «Сумма».

Укажите ставку НДС. По умолчанию в ячейке находится значение 20%, но льготные ставки НДС составляют 10% или 0%.

Повторите аналогичные действия в следующей строке в отношении доходов.

При необходимости добавляйте строки для внесения данных о доходах и расходах, нажав на кнопку «Добавить сумму».

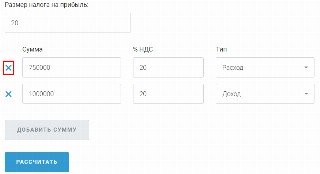

Удалить ненужные строки можно, нажав на крестик в начале строки.

После того как все необходимые данные внесены, узнаем, как посчитать налог на прибыль на калькуляторе, — нажать кнопку «Рассчитать» и получить результаты в удобной таблице.

Как рассчитать налог на прибыль организации в 2023 году

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Надо знать: что такое специальные налоговые режимы

Кто платит налог на прибыль в 2023 году

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

- ИП и организации на спецрежимах.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Организация работает на ОСН и получила доход за 12 месяцев 2022 г. 4 500 000 рублей. Расходы составили 2 700 000 рублей. Итого прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Авансовые платежи

Обратите внимание: налог на прибыль включается в ЕНП с 2023 года

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем — по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца путем перечисления сумм на единый налоговый счет.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия, до 28.10.2022 — по итогам 9 месяцев. До 27 марта 2023 г. организации обязаны подать декларацию по итогам 2022 г.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем, путем формирования единого налогового платежа (п. 2 ст. 285, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале текущего года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале прошлого года, то есть по итогам декларации за 9 месяцев прошлого года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-ое число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

На основании Федерального закона от 26.03.2022 № 67-ФЗ , организации, которые вносят ежемесячные авансовые платежи, в течение 2022 года переходили на расчеты по фактической прибыли. До 31 декабря 2022 г. компании добровольно подавали заявление о переходе на расчет исходя из фактической прибыли. Если до 9 января 2023 г. заявление не подано (последний срок — 31 декабря 2022 — выходной день), то в течение 2023 г. перейти не получится.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

С введения с 1 января 2023 г. института единого налогового счета компании совершают платеж в адрес УФК по Тульской области. Если вы несвоевременно уплатите авансовый платеж, то сформируется отрицательное сальдо и пойдет начисление пеней (п. 3 ст. 58 , ст. 75 НК РФ ) или штрафов (пп. 1, 3 ст. 122 НК РФ ).

При выплате дивидендов организации в стр. 155 расчета 6-НДФЛ отражают сумму налога на прибыль организации, подлежащую зачету на основании п. 3.1 ст. 214 НК РФ .

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

ООО «Ppt.ru» выставило счет на оплату, оформило акт на аренду офиса в декабре 2022 г., но оплата произошла только в январе 2023. При кассовом методе бухгалтер ООО «Ppt.ru» отражает расходы на аренду офиса в январе 2023 — по факту перевода денег. В налоговом учете этот расход списывается в 1 квартале 2023. При методе начисления бухгалтер ООО «Ppt.ru» учитывает расход на аренду в декабре 2022, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в 4 квартале 2022.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ ).

Расходы ООО «Ppt.ru» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

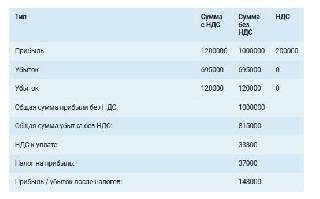

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.

- Еманова Елена

2022-04-15 08:42:31

На основании Федерального закона от 26.03.2022 № 67-ФЗ организации, которые вносят ежемесячные авансовые платежи, могут в течение года перейти на расчеты по фактической прибыли. Изменение относительно расчета авансов надо отразить в учетной политике. Уведомить инспекцию, как платится налог на прибыль, необходимо не позднее 20-го числа месяца, последнего в отчетном периоде, с которого организация переходит на другой порядок уплаты авансов. Если организация решит перейти на платежи по фактической прибыли начиная с периода 3 месяца, то сообщить в инспекцию нужно не позднее 15 апреля.

2023-06-15 11:26:36

У меня возник вопрос по расходам, которые нельзя вычесть из доходов. Какие именно расходы не могут быть учтены при расчете налога на прибыль организации в 2023 году?

2023-06-20 15:03:03

Я работаю в малом бизнесе и часто приходится покупать материалы и инструменты для работы. Какие расходы я могу вычесть из доходов, чтобы уменьшить налог на прибыль?

2023-06-22 14:01:44

Подскажите, плз, какие расходы я могу вычесть из доходов, чтобы правильно рассчитать налог на прибыль?

2023-09-19 07:20:17

Мне понравилось, что в статье подробно разобран пример расчета налога на прибыль. Однако хотелось бы больше информации о том, какие документы нужны для этого.

2023-09-19 08:45:34

Щукина С К, статьи 252-255 НК РФ содержат их полный перечень

2023-09-19 08:45:49

Алексей, бухгалтер, Для расчета нужны не документы, а цифры )

2023-09-20 11:40:16

Интересно, а какие существуют льготы для малого и среднего бизнеса в отношении налога на прибыль? Эта информация была бы очень полезной в статье.

2023-09-20 13:02:45

2023-09-21 16:50:16

А что если у меня нет юридического образования? Как мне самому рассчитать налог на прибыль? Может быть, стоит добавить шаг за шагом инструкцию для таких как я.

2023-09-22 06:40:17

В статье хорошо описаны основные аспекты расчета налога на прибыль. Однако, хотелось бы увидеть более детальную информацию о том, какие расходы можно и нельзя включать в налоговую базу.

2023-09-22 08:48:47

Татьяна, коммерческий директор, Это Вам поможет лучше всего Налоговый кодекс — статьи 248-255, там подробно и про доходы, и про расходы.

2023-09-22 08:49:10

Виктор, Встречный вопрос — а зачем вам это?

2023-09-23 18:40:16

А как быть с авансовыми платежами? В статье описано, что они производятся ежемесячно или ежеквартально, но не понятно, как рассчитать сумму такого платежа.

2023-09-24 09:20:17

Спасибо за статью, вы помогли мне разобраться в некоторых хитростях расчета налога. Только хочу узнать больше о том, как правильно оформить декларацию по прибыли.

2023-09-25 14:30:17

А что если я только открываю свой бизнес? Есть ли какие-то особенности в расчете налога на прибыль для новых компаний?

2023-09-25 15:02:03

Начинающий, Нет, все по общим правилам

2023-09-25 15:03:02

Ольга, бухгалтер, Вот статья про заполнение декларации по налогу на прибыль — https://ppt.ru/nalogi/pribyl/declaraciya

2023-09-25 15:03:39

Сергей, Попробуйте их рассчитать на калькуляторе налога на прибыль — https://ppt.ru/calc/profittax

2023-09-26 07:20:18

У вас хорошо описан процесс расчета налога на прибыль, но мало конкретных примеров, в том числе с различными налоговыми ставками.

2023-09-27 15:50:17

Не совсем понятно, как рассчитывается налоговая база. Может быть, стоит добавить более подробную информацию об этом в статью?

2023-09-28 08:20:18

Считаю, что автор дает хорошее понимание того, как рассчитывается налог на прибыль. Но почему обошел стороной информацию о том, какие штрафы предусмотрены за нарушение налогового законодательства.