Как узнать свой кредитный рейтинг

С конца января 2019 года вступили в силу поправки в Закон от 30.12.2004 № 218-ФЗ. Теперь заёмщикам присваивается личный кредитный рейтинг. Как рассчитывается показатель и как его узнать, расскажем в статье.

Поделиться

Что такое кредитный рейтинг

Это количество баллов, рассчитанное на основе опыта взаимодействия заёмщика с банками и МФО. По рейтингу определяется кредитный риск человека. Что берётся в расчёт при вычислении рейтинга:

- были ли просрочки хотя бы по одному займу, много ли их было;

- какая сейчас долговая нагрузка на заёмщика;

- каков «возраст» кредитной истории и сколько было запросов на её проверку.

Уровень дохода на рейтинг не влияет.

Как отметили авторы инициативы, учитывать заработки человека было бы нечестно, поскольку россияне с небольшим доходом часто добросовестные заёмщики, а люди с высоким, напротив, нередко числятся в должниках. Однако это не значит, что банк не учтёт размер зарплаты при рассмотрении заявки. У кредитных учреждений свой алгоритм проверки.

Низкий рейтинг присваивается главным образом тем, кто допускает просрочки. По мере исправления кредитной истории будет расти и число баллов в рейтинге.

Обратите внимание, что даже высокий рейтинг – не гарантия одобрения заявки, окончательное решение принимает банк.

Где узнать свой рейтинг

Баллы можно узнать при получении кредитной истории в бюро. Появилась возможность сделать это дистанционно. Например, такая возможность есть в «личных кабинетах» банков. Также запросить отчёт можно с помощью ЕСИА.

В год теперь можно получить 2 бесплатных отчёта вместо 1 – по одному в бумажной и электронной форме.

Правда, полученный в режиме онлайн отчёт не имеет такой силы, как выданный в бюро бумажный документ с подписями и печатью бюро кредитных историй, он носит лишь информационный характер.

Инструкция

Рассмотрим порядок действий на примере Объединённого кредитного бюро. Доступны несколько способов получения кредитного рейтинга. Самый простой – онлайн-запрос. Услуга предоставляется физлицам на сайте ucbreport.ru. На нём нужно авторизоваться через госуслуги.

Также можно обратиться в офис кредитного бюро с пакетом бумаг. Для физлиц это паспорт, а при повторном обращении – дополнительно квитанция об оплате. Вместо паспорта подойдёт военный билет, паспорт моряка, временное удостоверение и т.д. Юрлицу понадобится:

- доверенность от руководителя на представителя;

- паспорт представителя;

- копия ИНН;

- свидетельство о госрегистрации компании.

Ещё один способ получения отчёта и кредитного рейтинга – телеграмма. Укажите, что просите предоставить кредитную историю, и внесите следующую информацию:

- ФИО;

- дата и место рождения;

- сведения из паспорта;

- адрес получения отчёта;

- телефон.

Юрлица и граждане могут отправить письмо с заявлением о предоставлении кредитной истории по адресу: 115184, Москва, ул. Большая Татарская, 9.

Обратите внимание: если заёмщик обращается за отчётом лично, получит документ в тот же день; если удалённо – в течение 3 дней.

Статистика

Объединённое кредитное бюро проанализировало баллы россиян и выяснило, что у 60,6 млн наших соотечественников высокий рейтинг. Это 78% жителей страны, имеющих кредитную историю в учреждении. Средний показатель имеют 9%, это 7,4 млн человек. Низкий рейтинг у 13% или 9,8 млн человек.

В лидерах по количеству наиболее надёжных заёмщиков (с показателями выше 80% таковых) – Москва, Чукотский АО и Рязанская область, также в топе Пензенская, Орловская, Брянская области и Санкт-Петербург.

Больше всего россиян с низким рейтингом живёт в Тыве, Карачаево-Черкесии, Бурятии, Хакасии, Северной Осетии и на Алтае. К примеру, в Тыве таких заёмщиков насчитывается 29%. А в Бурятии 19%.

Как узнать свой кредитный рейтинг

При обращении в кредитную организацию с целью получения займа, каждому потенциальному клиенту присваивают рейтинг платежеспособности и надежности. Он зависит от многих критериев и в разных банках имеет свою методику расчета. Чтобы заранее взвесить свои шансы на получение кредита, следует знать, как именно формируется данная оценка.

Что такое кредитный рейтинг

Это понятие используют банки для оценки платежеспособности потенциального заемщика. Кредитный рейтинг показывает, насколько вероятен возврат выданной ссуды без просрочек и санкций. Чем более низкий кредитный рейтинг установлен для физического лица, тем меньше шансов у него получить заем в банке.

В разных кредитных организациях расчет рейтинга проводится по-разному. Например, в Сбербанке установлена шкала от 1 до 5, где максимальный балл позволяет рассчитывать на любые кредиты, а минимальный лишает шанса на заключение договора.

Кредитные рейтинги заемщикам присваивают и БКИ (Бюро кредитных историй). Например, Эквифакс проводит оценку по шкале от 1 до 999, которая учитывает не только информацию о ранее выданных и действующих кредитах, но и половозрастную характеристику, сведения о трудовой деятельности, стабильность и размер дохода. Эквифакс признает надежным заемщика, который в совокупности набрал 895 баллов и выше.

Национальное бюро кредитных историй для формирования кредитного рейтинга применяет шкалу от 250 до 850 баллов. Для того, чтобы заем был одобрен, необходимо набрать минимум 650 баллов.

При установлении высокого балла рейтинга, заемщик может рассчитывать на низкую процентную ставку, лояльные условия договора и отсутствие дополнительных требований (страхование, обеспечение, поручительство).

Если у заемщика низкий рейтинг, то он может исправить плохую кредитную историю либо с помощью займов в микрофинансовых организациях, либо с помощью приобретения товаров в рассрочку.

Отличия кредитного рейтинга от кредитной истории

Любая информация об обращении в банки по поводу заимствования сохраняется в БКИ. Даже если кредит не был одобрен, сведения об этом все равно поступят в бюро. Кредитное учреждение, прежде чем принять решение о выдаче займа, делает запрос во все БКИ, чтобы получить полную информацию о клиенте.

В случае, если заемщик допускал в прошлом просрочки или слишком быстро гасил задолженность, то это может повлиять на решение об отказе в выдаче кредита. При наличии информации в БКИ о передаче долга в коллекторское агентство или суд, вероятность одобрения займа сводится к нулю.

В БКИ также содержится информация о действующих кредитах, суммах задолженностей, сведения о своевременности внесения ежемесячных платежей, общей долговой нагрузке, персональная информация о заемщике.

Получив ответ на запрос из БКИ, банк на основе полученных данных и предоставленных клиентом документов формирует рейтинг. Каждому факту, имеющему значение для вынесения решения, банк присваивает значение, формирующее общий скоринговый балл.

Проверить свою кредитную историю можно, направив запросы в БКИ, через свой банк или воспользовавшись помощью в кредите с плохой историей.

Кредитный рейтинг, в отличие от кредитной истории, включает гораздо больше критериев для оценки платежеспособности заемщика. Сюда относятся возраст, стаж, семейное положение, доход, финансовое поведение в прошлом и настоящем, нагрузка на личный и семейный бюджет.

Критерии, оказывающие существенное влияние на кредитный рейтинг:

- ответственность заемщика (задержка платежей, сроки и частота просрочек по кредитам);

- финансовая дисциплина: есть ли досрочные погашения кредитов, применялись ли штрафы и пени за несоблюдение условий кредитного договора, были ли отказы от общения с кредиторами;

- частота и цели запросов в БКИ;

- текущая финансовая нагрузка (сколько открыто кредитов, на какую сумму, доля займов в общем доходе клиента);

- кредитное поведение: сколько и как часто заемщик берет ссуды, их виды – кредитки, потребительские, ипотечные, микрозаймы в МФО;

- трудовая стабильность (с какой периодичностью клиент меняет работу, уровень заработной платы по отношению к средней по региону, статус работодателя);

- семейное положение и учет доходов супруга или супруги;

- наличие недвижимости и автотранспорта в собственности;

- штрафы, долги по обязательным платежам, уклонение от уплаты алиментов.

Сведения о просроченных кредитах обнуляются в БКИ через десять лет, поэтому получить денежные средства в банке клиентам с плохим кредитным рейтингом возможно только с помощью посредников – финансовых консультантов или кредитных брокеров.

Как узнать свой кредитный рейтинг

С 2019 года граждане РФ получили возможность бесплатно получать информацию о кредитной истории. Некоторые бюро одновременно с КИ выдают и отчет по кредитному рейтингу. Но делать запросы можно не чаще двух раз в год в каждую организацию. Но необходимо учитывать, что не во всех БКИ есть система формирования кредитного рейтинга, в отличие от банков.

На портале Госуслуг каждый пользователь может получить список БКИ, в которых есть информация о нем. Кредитный рейтинг вместе с историей предоставляют КБРС, Эквифакс, ОКБ.

Для получения отчета заемщик обращается в БКИ лично, телеграммой, заверенной работником Почты России, заявлением, удостоверенным нотариально или авторизовавшись на сайте бюро через портал Госуслуг.

Стоимость запроса кредитного рейтинга:

- НБКИ, ОКБ, Эквифакс – бесплатно.

- КБРС – 40 рублей.

- Сбербанк – 580 рублей.

- Сайты-посредники – от 250 рублей.

Чтобы повысить кредитный рейтинг, следует закрыть текущие долговые обязательства, навести порядок в финансах (увеличить свой доход), оплатить просроченные штрафы, налоги, алименты.

Заключение

Кредитный рейтинг – важнейший показатель, влияющий на решение банка о выдаче займа. Высокий скоринговый балл открывает широкие возможности для заемщика – льготные условия, низкую процентную ставку по кредитам, отсутствие дополнительных обязательств, увеличение максимальной суммы заимствования.

Средний рейтинг позволяет взять кредит на целевое использование — ипотеку на покупку недвижимости, автомобиль, образование по ставке, превышающей среднюю по рынку и с обеспечением (залог, созаемщик, поручитель). Низкий кредитный балл лишает заемщика на получение денег от банка.

Повысить свой кредитный рейтинг можно, занимая небольшие суммы у МФО. Однако правильным решением будет обращение к финансовому посреднику в лице кредитного брокера. Специализированная организация поможет узнать кредитную историю и рейтинг, а также подскажет как исправить плохую кредитную историю, подберет банк и окажет помощь в получении кредита, в том числе нецелевого.

Если нужна помощь специалиста, то оставляйте заявку у нас на сайте или звоните по телефону: +74957977242.

Интерактивный помощник

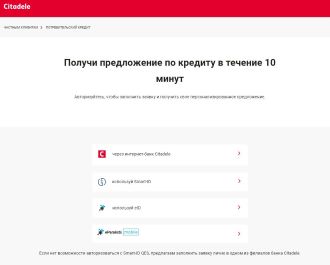

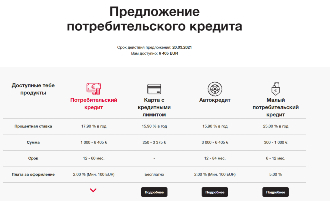

Чтобы получить потребительский кредит, сначала нужно заполнить форму оценки кредитного рейтинга и получить кредитное предложение. Это удобно можно сделать в интернет-банке или на сайте (если нет доступ кинтернет-банку или вы не являетесь нашим клиентом, но доступен один из предложенных способов авторизации).

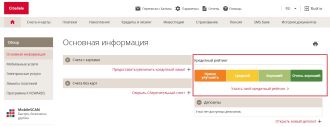

1a. В интернет-банке, форма оценки кредитного рейтинга находится начальной странице, рядом с разделом Кредитный рейтинг.

1b. На сайте банка, в разделе Частным лицам > Займы> Kредитный рейтинг > Выяснить.

Перед заполнением форми выберите Вам наиболее подходящий вариант авторизации.

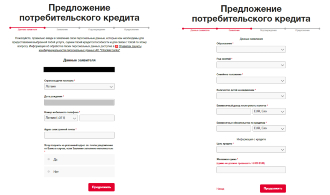

2. Откройте форму и заполните всю актуальную информацию, указав свой ежемесячный доход, размер ежемесячных кредитных обязательств, желаемую сумму кредита и другие требуемые данные.

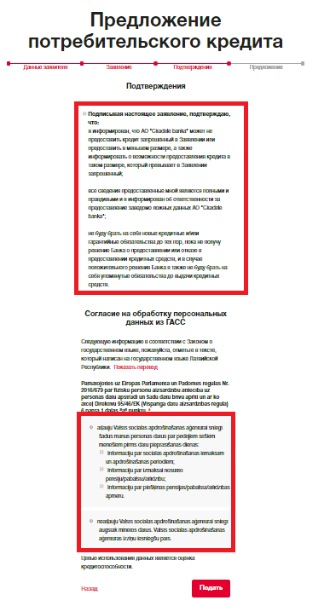

3. После заполнения формы отметьте, согласны ли вы на обработку данных и запрос сведений из Государственного агентства социального страхования (VSAA). Если дадите свое согласие на запрос данных, никаких дополнительных документов из VSAA предоставлять будет не нужно.

4. Банк рассмотрит заявку в течение нескольких минут. Однако если заявка была подана вечером или ночью, она будет рассмотрена следующим утром.

После того как банк рассмотрит вашу заявку, вы получите ответ с кредитным предложением или отказом.

Чтобы посмотреть свое предложение:

- Откройте раздел интернет-банка Кредиты и лизинг и выберите Кредитные предложения.

- Если вы заполнили заявку на сайте банка и у вас нет доступа к интернет-банку Citadele, ответ найдете в разделе сайта Частным лицам >Мои заявки.

Кредитное предложение подготавливается индивидуально, и в нем вы увидите доступную вам сумму кредита, предлагаемые продукты и процентные ставки, в также стоимость оформления каждого продукта. Каждая ситуация оценивается индивидуально, и в предложение включаются наиболее подходящие для нее продукты. Каждое предложение имеет ограниченный срок действия.

Нашли ответ на свой вопрос?

Как узнать свой кредитный рейтинг и как его улучшить?

При принятии решения о выдаче кредита банк смотрит ваш кредитный рейтинг.

На данный момент существует как минимум 11 Бюро Кредитных Историй (БКИ), которые собирают и хранят кредитную историю по каждому заемщику и оценивают ее по перечню различных факторов (количество и суммы взятых кредитов, наличие просроченных выплат, их количество и т.д.), присваивая каждому фактору определенное кол-во баллов. Сумма всех балов и есть кредитный рейтинг. Чем больше баллов вы набираете, тем выше кредитный рейтинг, тем больше шансов, что вам одобрят кредит.

Наша кредитная история может храниться как в одном БКИ, так и в нескольких сразу. Это зависит от того, с каким БКИ сотрудничают банка, услугами которых вы пользовались. Единого БКИ, с которым обязаны сотрудничать все банки, нет.

Как узнать в каком БКИ хранится наша кредитная история?

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно через Личный кабинет на Госуслугах (на сайте или в мобильном приложении)

1. В разделе Все услуги надо выбрать Налоги и Финансы/Сведения о бюро кредитных историй и подать заявку

![]()

2. В течение одного-двух дней вам в госуслугах придет уведомление о том, что услуга оказана. Кликая по по ссылке в уведомлении, вы получите список БКИ

![]()

3. Теперь можно перейти по ссылке в личный кабинет каждой БКИ и, после не сложной регистрации, посмотреть свой кредитный рейтинг

Как улучшить свой кредитный рейтинг

Лучший способ быть быть «финансово здоровым» это профилактика! А именно не допускать ухудшения кредитной истории, ведь на ее основе и формируется кредитный рейтинг.

Основная причина плохой кредитной истории — нарушение графика выплаты кредита, когда платеж внесен с опозданием или вовсе пропущен. Если нарушение было единоразовым, то существенного снижения кредитного рейтинга не будет, но систематическое повторение такой ситуации обеспечит плохую кредитную историю.

Еще одна причина плохой кредитной истории частые обращения за кредитами в разные банки и полученные по ним отказы.

Большое количество кредитов и частое их получением наводит банк на мысли, что заемщик привык жить в кредит, значит вероятность нарушения графика выплаты велика. Это тоже ухудшает кредитную историю.

Но даже если «ошибки молодости» и испортили нашу кредитную историю, есть возможность ее улучшить. Постарайтесь своевременно делать выплаты по текущим кредитам и не допускать просрочек. Также постарайтесь уменьшить количество открытых кредитов в дальнейшем.

Иногда, но редко, случается что причиной ухудшения кредитной истории является неверно внесенная информация о заемщике или о закрытии кредитов и кредитных карт, компьютерные сбои. Поэтому, даже если вы добросовестный плательщик, проверить кредитную историю будет нелишним и, в случае если закралась ошибка, самостоятельно направить заявление в БКИ на исправление.

На что влияет кредитный рейтинг

Даже очень хорошая кредитная история не является гарантией, что вы получите кредит. Решать, выдавать кредит или нет, будет банк, а не БКИ. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов.

Вам также может понравиться

Обыкновенные акции Татнефти – время догонять «префы»

07.08.2019

Что будет с инфляцией, доллар ниже 70. Плюсы и минусы повышения ключевой ставки ЦБ

20.10.2021