Восстановить НДС с аванса покупатель должен на момент отгрузки товара продавцом

Восстановление сумм НДС с предоплаты производится покупателем в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету, или в том налоговом периоде, в котором произошло изменение условий либо расторжение договора и возврат сумм предоплаты.

Какими проводками отразить в бухгалтерском учете НДС, ранее принятый к вычету, узнайте в Энциклопедии решений системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В ситуации, когда продавец произвел отгрузку товаров в одном налоговом периоде, а покупатель принял их на учет в другом налоговом периоде, обязанность по восстановлению НДС, заявленного к вычету по сумме аванса, возникает у покупателя в том периоде, в котором продавец произвел отгрузку товаров. То есть момент восстановления НДС определяется по дате отгрузки товара продавцом независимо от момента получения его покупателем и условий договора о переходе права собственности на товар.

Порядок восстановления НДС с авансов (проводки)

Восстановление НДС с выданных авансов является результатом его принятия к вычету и применяется не так уж часто. Как правильно восстановить НДС с авансов? Какие условия нужно соблюсти, чтобы принять авансовый НДС к вычету? Какие проводки нужно составить в том и другом случае? Рассмотрим все плюсы и минусы НДС с авансов в нашей статье.

- Восстановленный НДС — что это?

- Надо ли восстанавливать налог с авансов полученных?

- Условия вычета налога по выданным авансам

- Порядок восстановления НДС с авансов

- Бухгалтерские проводки по восстановлению НДС с аванса

- Плюсы и минусы вычета НДС по выданным авансам

- Итоги

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

О ситуациях восстановления налога, не связанных с выданными авансами, читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?».

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Как рассчитывать НДС по операциям, связанным с коронавирусом, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте здесь.

Итоги

Вопрос о восстановлении НДС с авансов, перечисляемых поставщикам, возникает в том случае, если налогоплательщик берет в вычеты налог по счетам-фактурам, выставленным поставщиком на предоплату. Условие об уплате аванса должно присутствовать в договоре поставки. Учет НДС с авансов выданных ведется на отдельном субсчете счета 76.

Восстановление НДС в 1С 8.3: пошаговая инструкция

В программе 1С 8.3 Бухгалтерия 3.0 имеется два варианта восстановления НДС.

- В первом случае проводится восстановление ранее оплаченного НДС – в этом случае его сумма будет возвращена на счёт организации.

- Во втором будет сделано восстановление при предъявлении налога к возмещению организацией-плательщиком.

Разница будет видна при анализе НДС с авансов: он либо поступает, либо перечисляется. Если аванс от контрагента поступает, то с этой суммы требуется выплатить налог. Выплатить его нужно будет и при продаже товара. С полученного авансового платежа предусмотрен возврат НДС по предъявлению к возмещению. Если перечисляется авансовый платёж поставщику, тоже можно возместить НДС с указанной суммы, в результате будет уменьшена общая сумма налога. После получения товара потребуется перечислить НДС в бюджет.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

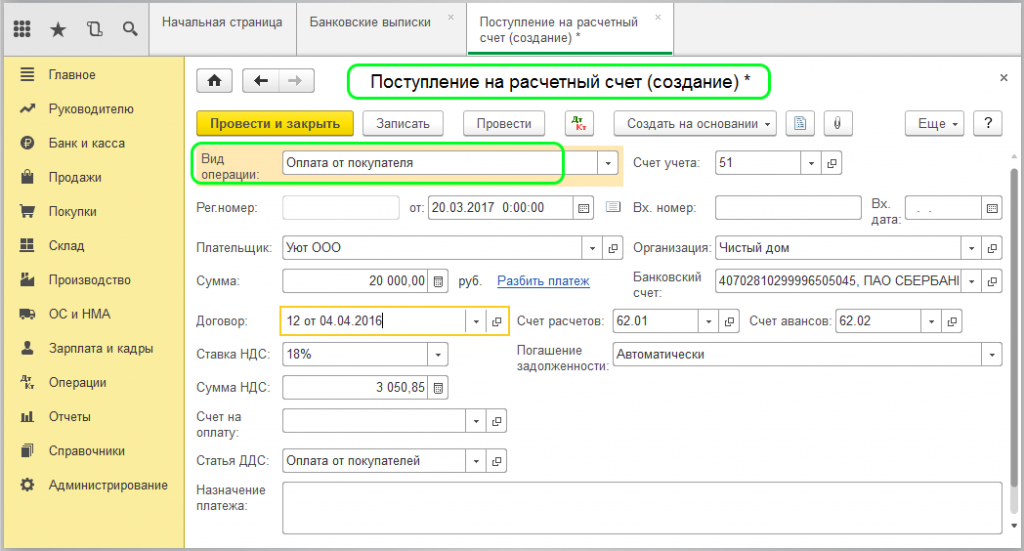

Разберём в деталях как должно проводиться восстановление НДС с авансового платежа, перечисленного контрагентом-покупателем.

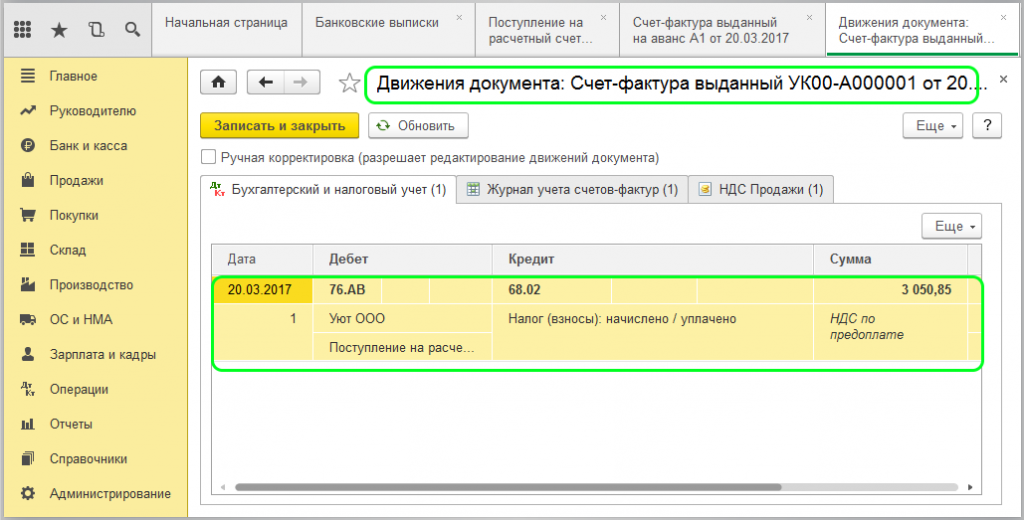

Платёж будет определён программой как авансовый и сформированы соответствующие проводки

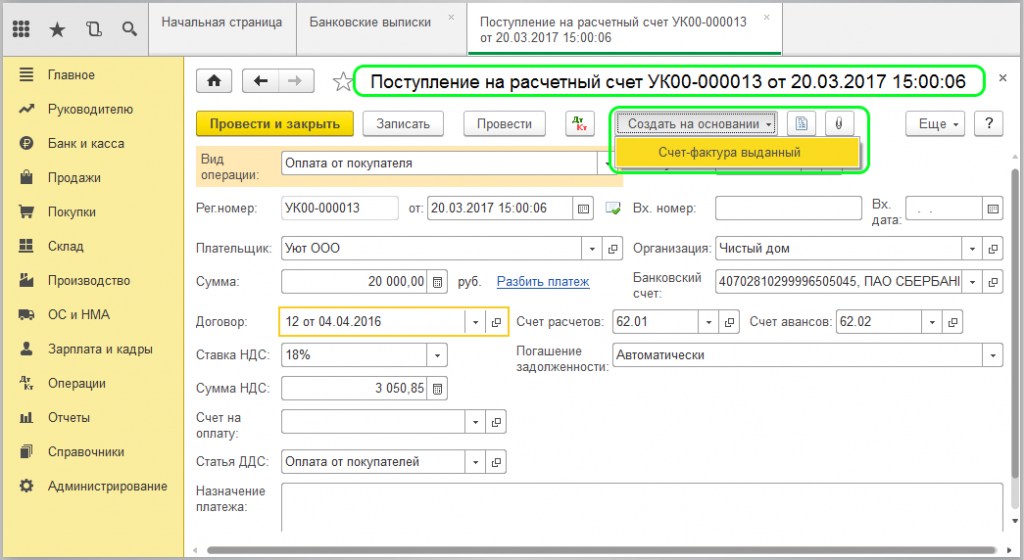

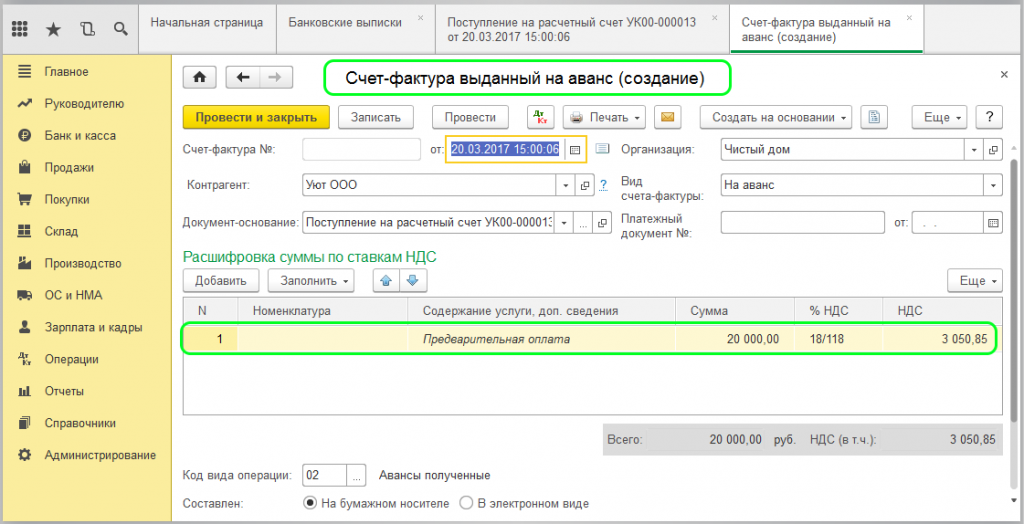

Документ, который формирует проводки по учёту НДС – «Счёт-фактура». Он может быть сформирован: когда на расчётный счёт поступает аванс; при завершении учётного периода (месяца).

Рассмотрим его создание при поступлении средств на расчётный счёт:

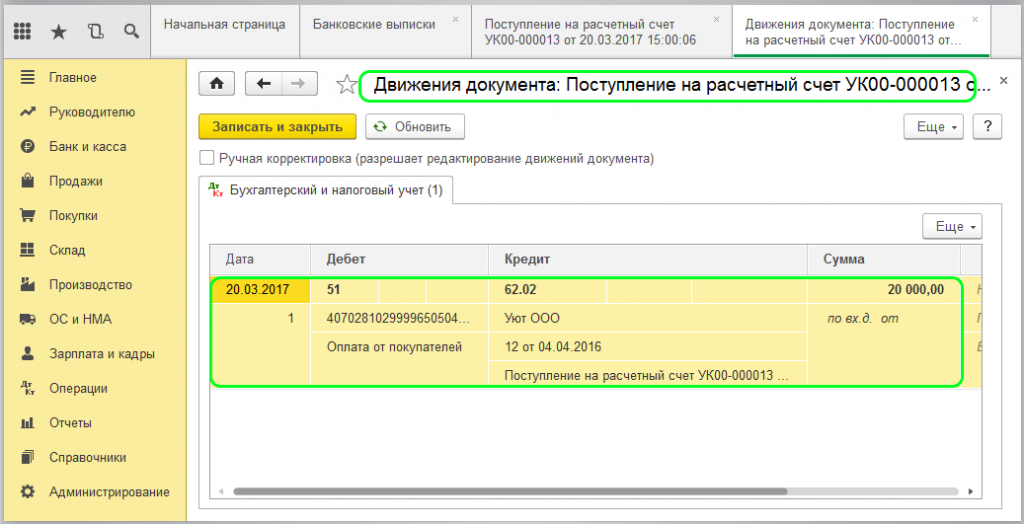

Проведите проверку проводок:

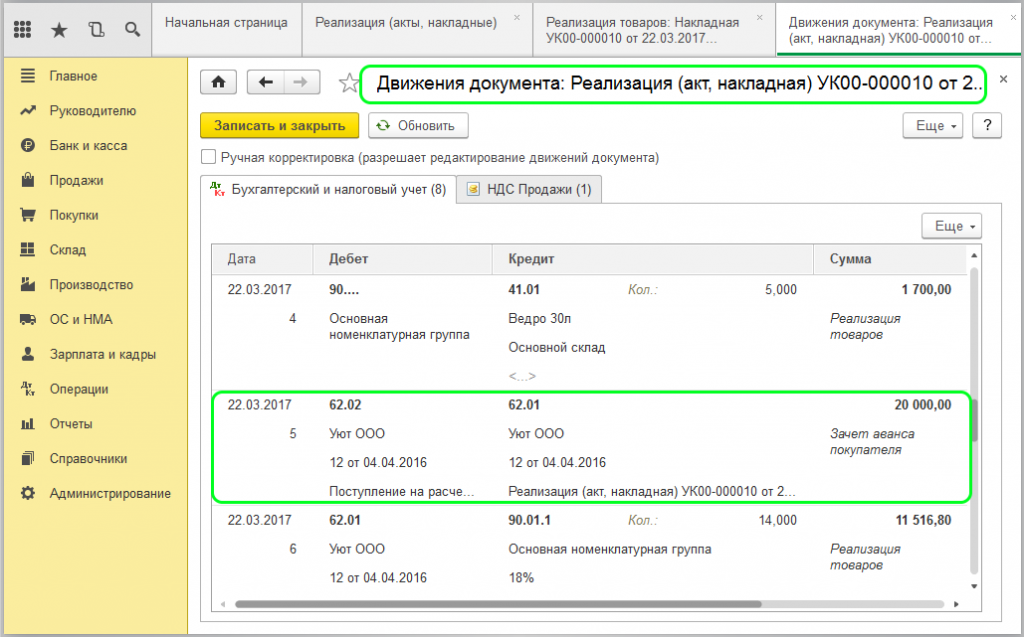

Когда создаётся документ «Реализация» аванс формируется автоматически. По проводкам реализации это можно проверить:

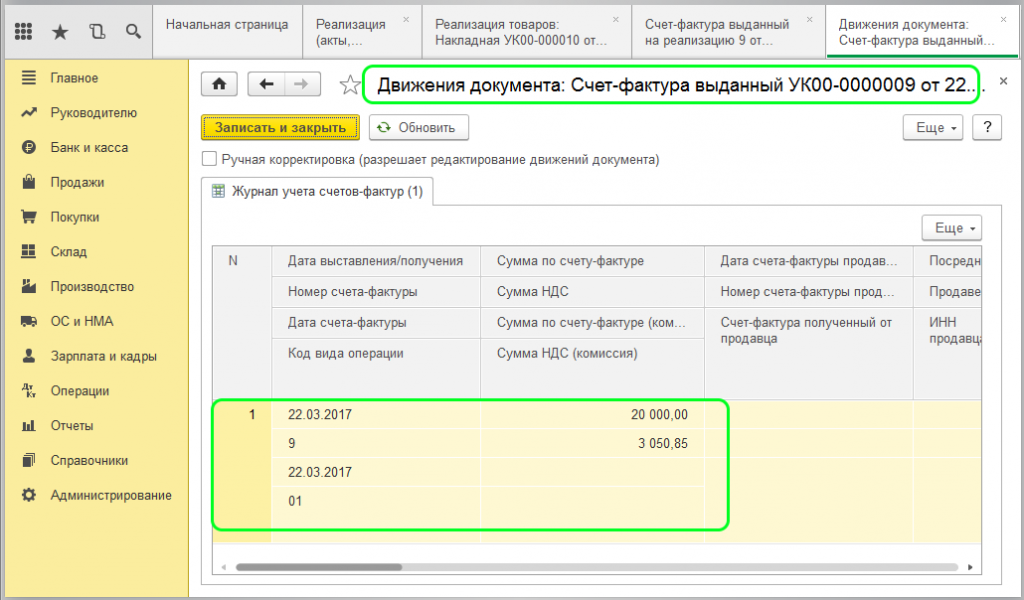

Созданный документ формировать проводки не будет, он предназначен для других целей.

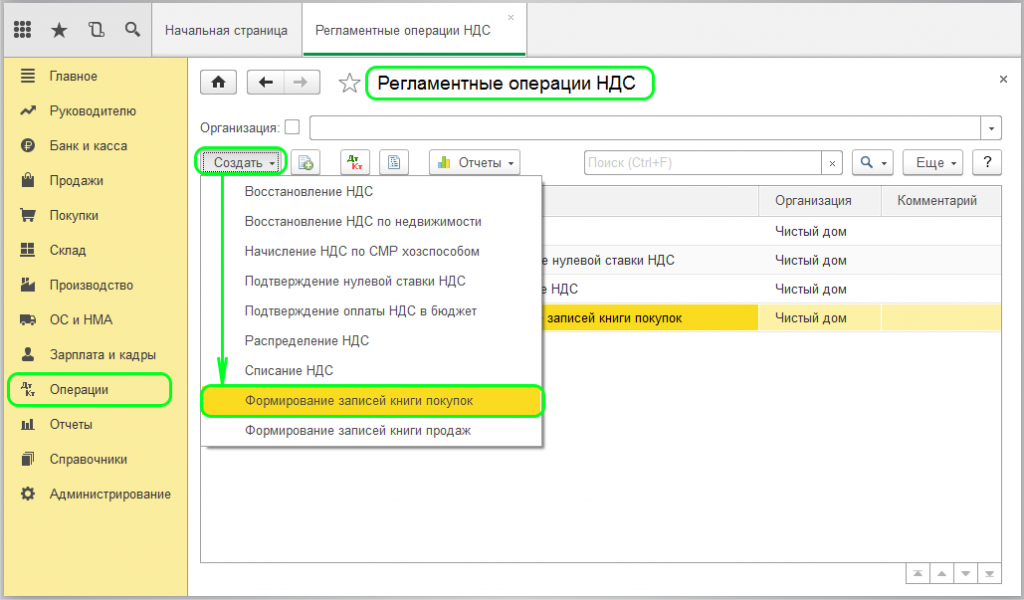

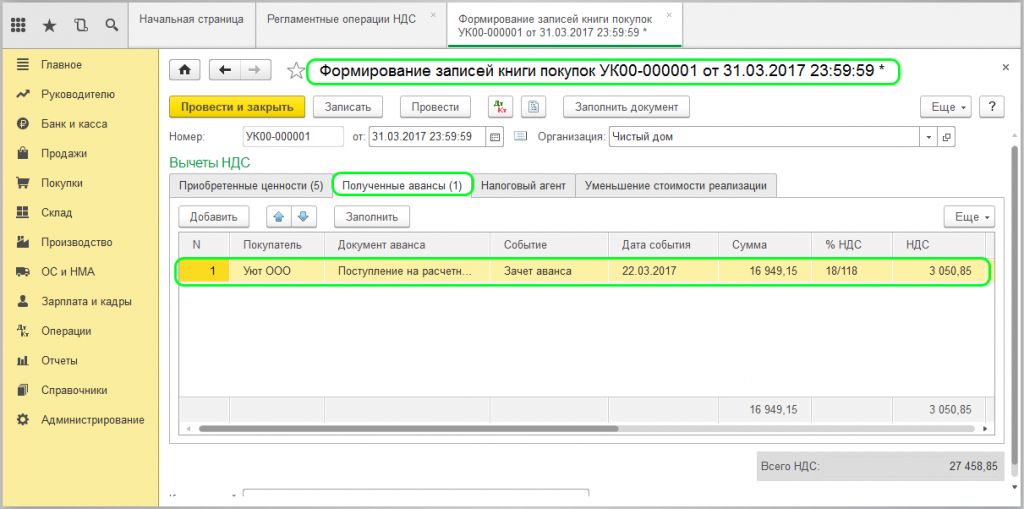

Посредством документа со следующего скриншота будет отражено восстановление налога:

Закладка «Полученные авансы» при этом должна заполниться программой. В ней будут отражены все суммы по авансовым платежам, которые могут быть предъявлены при восстановлении НДС:

Итоги по регламентным операциям учёта НДС можно посмотреть в выделенных на картинке отчётах:

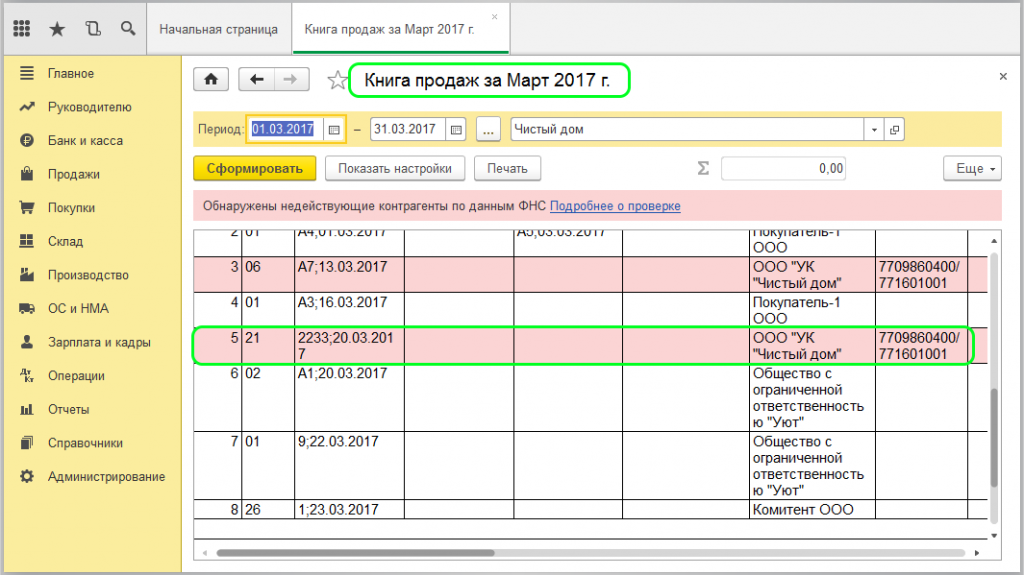

Во втором будут записи по авансу и реализации на учётный период по контрагенту-покупателю.

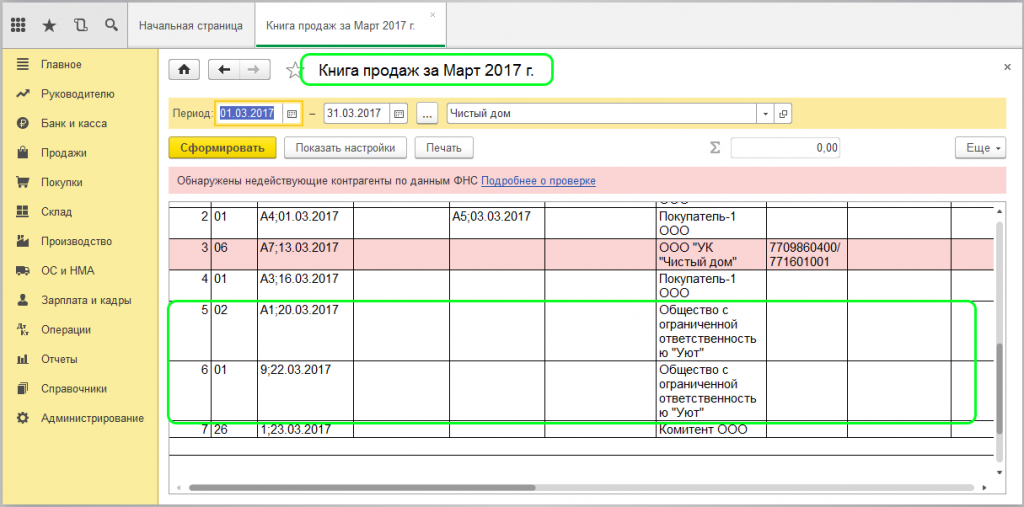

В первом тот же контрагент, запись по нему же формирует авансовый платёж в «Книге продаж».

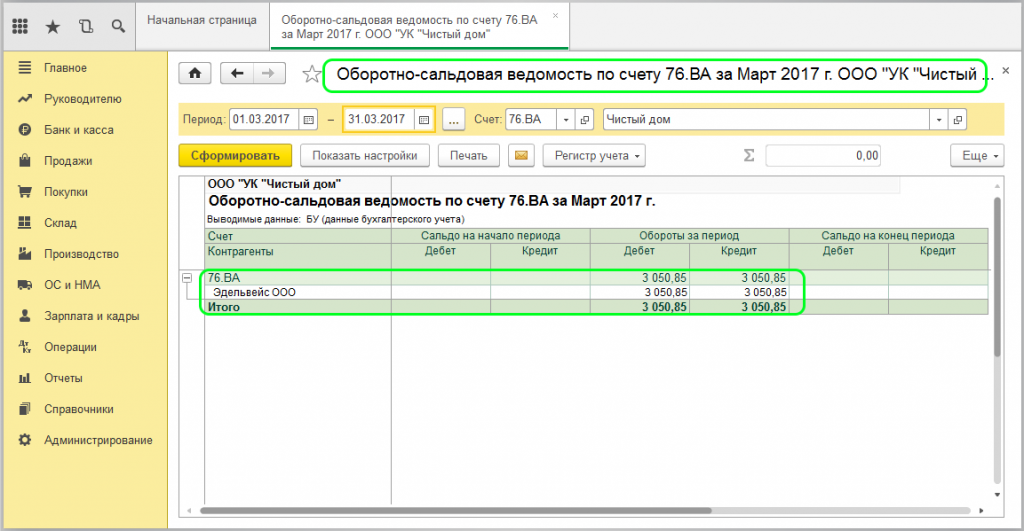

В записях должна фигурировать одинаковая сумма, то есть оплата НДС в бюджет одноразовая. Проверить закрытие счёта 76.АВ можно, создав отчёт «Оборотно-сальдовая ведомость»:

Восстановление НДС с авансовых платежей поставщиков проводится похожим образом, документы при этом формируются в следующем порядке: сначала списание с расчётного счёта, затем счёт-фактура на аванс от поставщика, третьей должна стать приходная накладная, а последний документ – счёт-фактура по накладной.

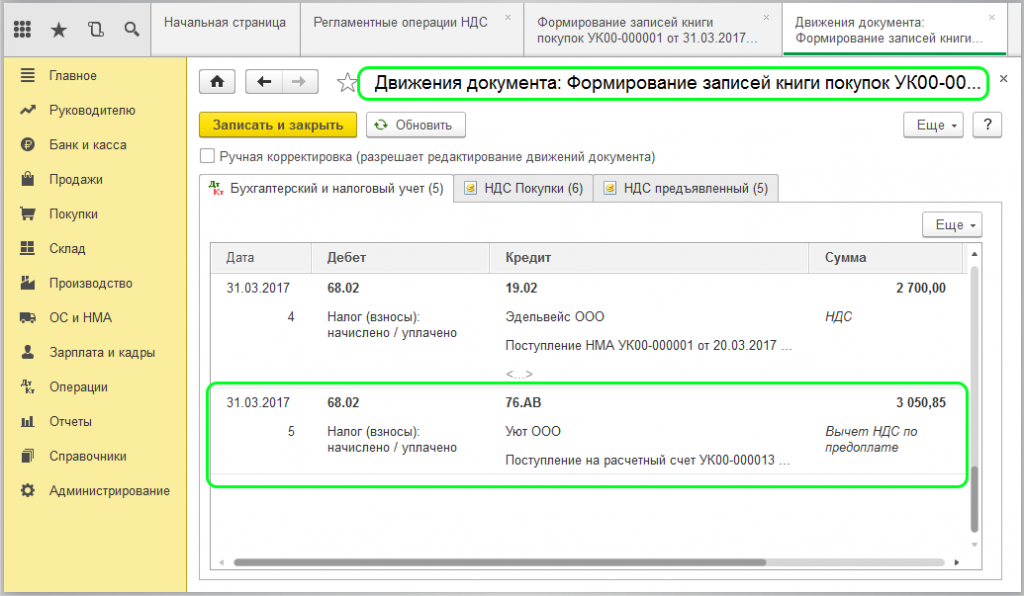

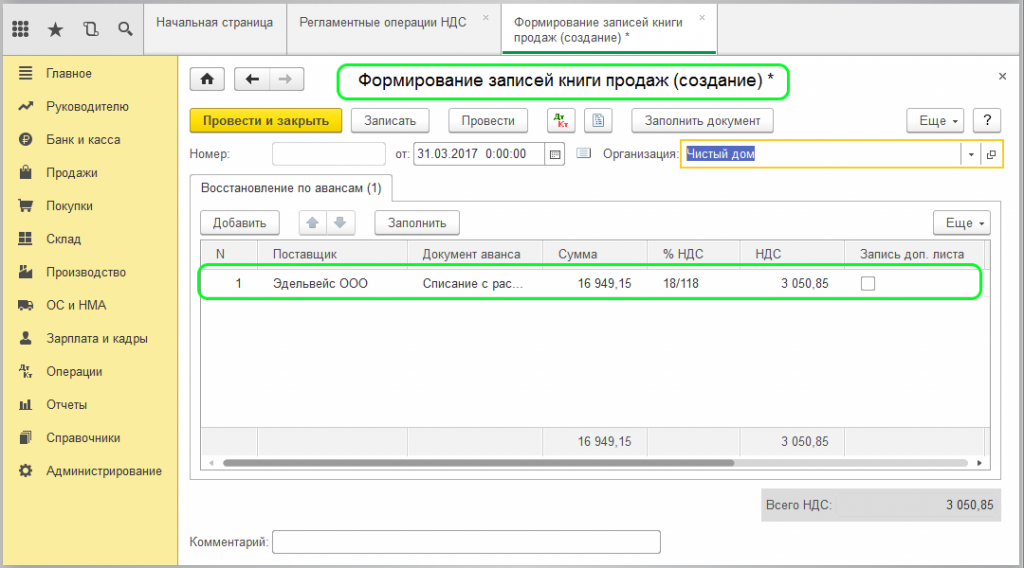

Восстановление НДС при этом будет проводиться по документу с рисунка ниже:

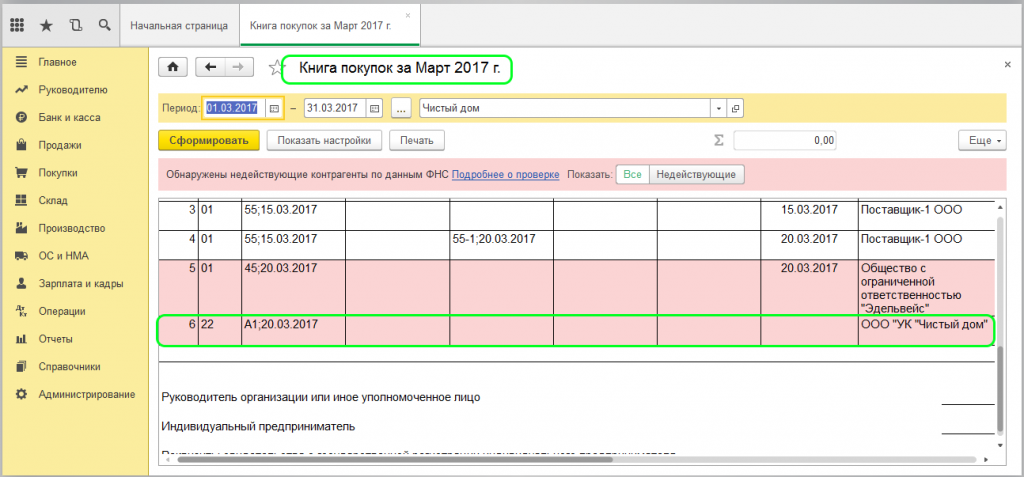

Записи об авансовом платеже и поступлении можно будет увидеть в «Книге покупок»:

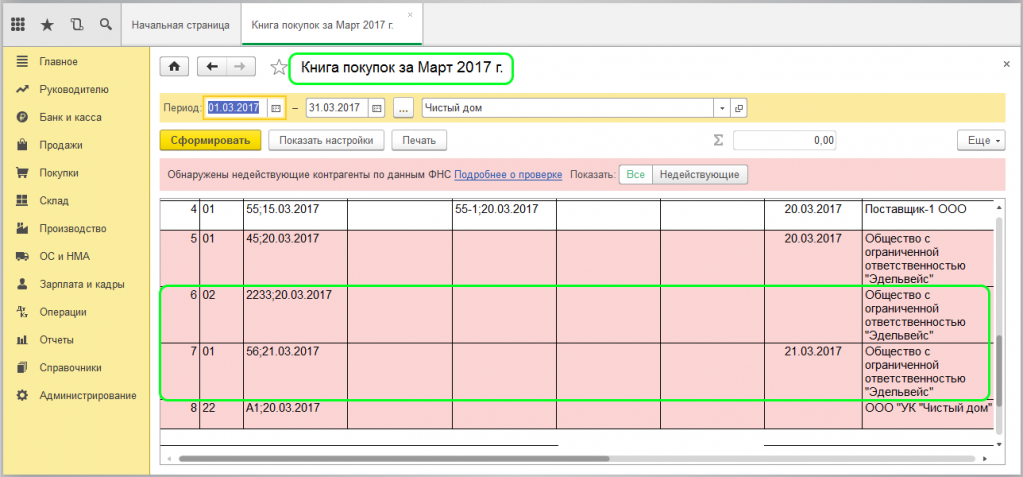

Запись о восстановлении НДС появится в «Книге продаж»:

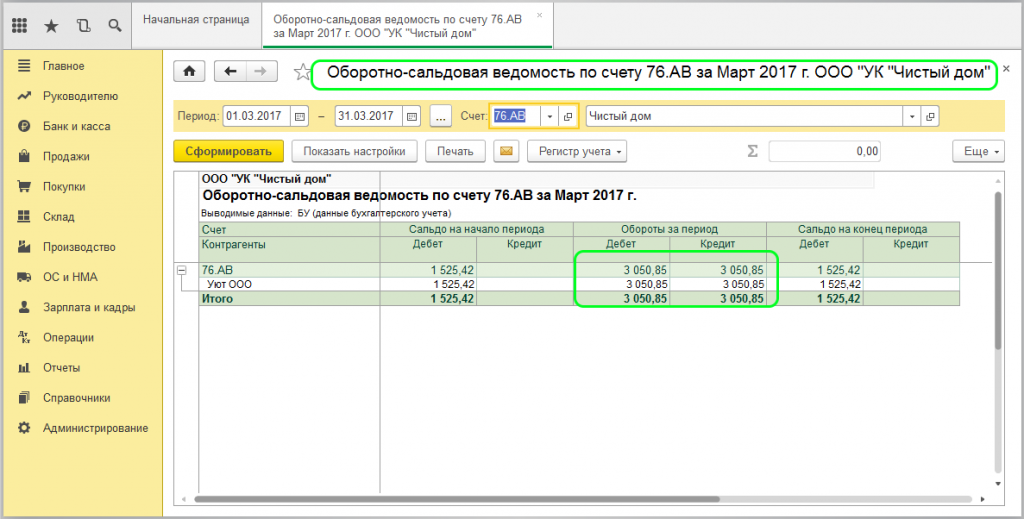

НДС с авансовых платежей поставщикам должен учитываться по счёту 76.ВА, движение по нему отражается в оборотно-сальдовой ведомости:

НДС может быть восстановлен:

- При продаже в розницу без НДС продукции, которая предназначена для реализации со ставкой в 18%. НДС по применённому в производстве материалу нужно восстановить, то есть в этом случае вернуть в бюджет.

- Если с документом «Счёт-фактура» поставщика возникли проблемы.

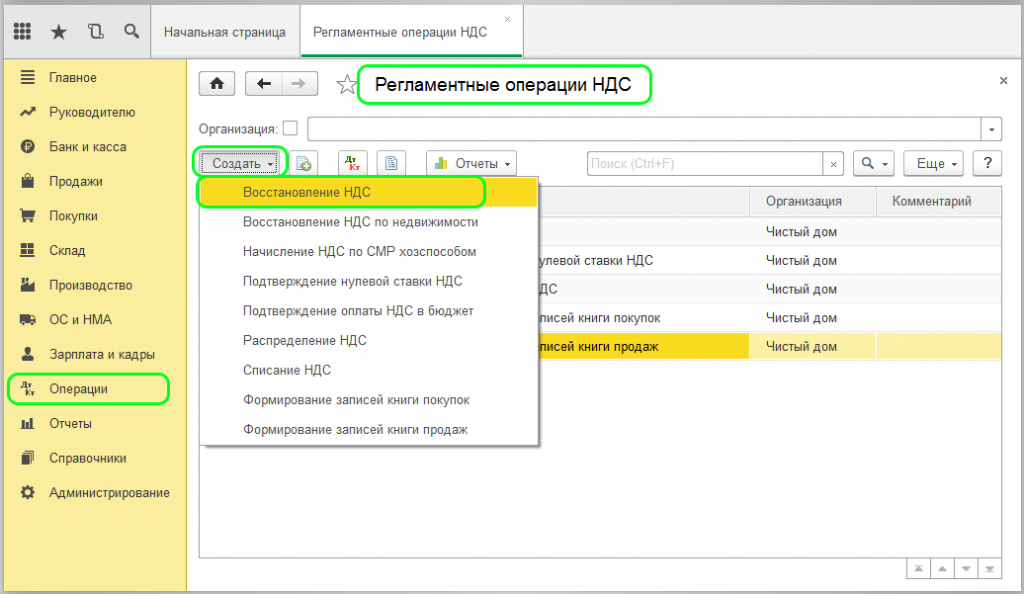

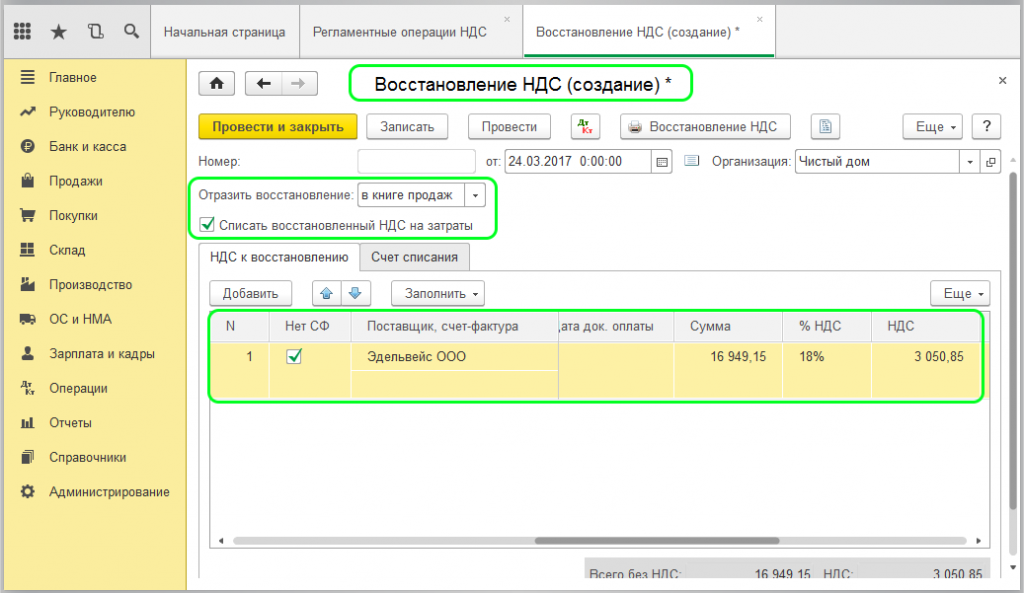

Если же требуется наоборот вернуть организации выплаченный ею ранее налог, для этого в 1С предусмотрен документ «Восстановление НДС»:

Его можно называть корректирующим для книги покупок или продаж, смотря по тому, какое назначение у восстановления НДС. В итоге сумма может быть списана на счёт затрат:

Тогда восстановленный НДС отражается в «Книге продаж», для этого делается запись на дополнительном листе.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

���� Восстановить НДС с уплаченного аванса надо в том квартале, когда поставщик отразил отгрузку

С 2021 года налоговики поменяли алгоритм камеральных проверок и пошли требования о разрывах по НДС с авансовых счетов-фактур. В Минфин поступило предложение внести поправки в НК РФ, чтобы избежать этих нестыковок. Но поправки не нужны, потому что в НК РФ и так уже все предусмотрено.

Эту проблему Минфин рассмотрел в письме от 07.06.2023 № 03-07-11/52611.

Напомним суть проблемы: компаниям сообщают о неправомерности применения вычета по НДС по своему собственному счету-фактуре, который ранее выставляли покупателю. В момент отгрузки продавец снова начисляет НДС, а ранее исчисленный по авансу – берет на вычет.

Но ФНС хочет, чтобы этот авансовый счет-фактура одновременно был отражен у покупателя к восстановлению. Покупатель не проводит восстановление, а претензии – к поставщику.

Например, продавец отразил отгрузку во 2 квартале и принял НДС с аванса к вычету, а покупатель отразил покупку в 3 квартале и тогда же восстановил НДС.

Но налоговики ищут этот НДС в книге продаж покупателя во 2 квартале и не находят.

Поэтому Минфину предложили внести поправки в НК РФ, чтобы покупатель всегда отражал восстановление тогда, когда была отгрузка товара у поставщика, а не когда покупатель поставил его на учет.

Но Минфин заявил, что и сейчас работает такое правило.

Когда продавец произвел отгрузку товаров в одном квартале, а покупатель принял их на учет в другом, обязанность покупателя по восстановлению НДС с аванса возникает в том квартале, в котором продавец произвел отгрузку.

Кстати, Минфин и раньше утверждал, что когда продавец отгрузил товар – это сигнал для восстановления НДС с аванса у покупателя (письмо от 31.08.2022 № 03-07-11/84811).

А как делаете вы?

- #НДС

- #восстановление НДС

- #НДС с аванса

- #авансовый счет-фактура

Комментарии

Старые Новые Лучшие

Ольга Коврижных Подписаться 31.07.23, 09:52

Коврижных Ольга Александровна

На работе столкнулась с ситуацией восстановления НДС с выданных авансов: в 2-3 квартале 2022 года, как покупатель оборудования, а в 4 квартале 2022 — 1 квартале 2023 года, как поставщик оборудования. С покупателя будут налоговая инспекция будет требовать восстановить НДС в том квартале, в котором поставщик отразил реализацию, а с поставщика подтвердить факт реализации оборудования счет-фактурой (при желании можно еще и документы от покупателя представить, что он его принял. Короче, Минфин и налоговые инспекции бдят, что ни рубля НДС мимо бюджета не уплыло.

Расширенный доступ к Клерк.Ру — обучение, консультации, статьи–разборы, подробнее

Подписаться 31.07.23, 11:31

Письмо в Минфин написал измученный поставщик, которого задолбали встречками. И значит, очень часто восстановление идет по дате отражения в учете покупки, а не дате отгрузки. Да и с чего покупатель будет восстанавливать, если он пока на вычет не взял с покупки. Даже если он умом понимает, что надо восстановить, но делать этого не будет

Ольга Коврижных Подписаться 31.07.23, 12:22

Коврижных Ольга Александровна

Я Вам больше напишу — в 2017 и 2018 годах налоговая запрашивала платежные поручения и авансовые счета-фактуры по переходящим с предыдущих кварталов авансов покупателей, отгрузки по которым были в 1,2 кварталах 2017 и 1,2 кварталах 2018 года. На мой вопрос инспектору, что они сами могут запросить данные с банка и все проверить, был прекрасный ответ: «А зачем? Я вышлю Вам требование и Вы сами соберете мне всю нужную информацию.»

Алейда Подписаться 01.08.23, 10:44

Я больше скажу, бухгалтер может и не знать, что отгрузка проведена. Я так взяла на вычет аванс во втором квартале, и только после сдачи декларации узнала, что у нас оборудование пришло. Тем более, что оборудование было отгружено 28.06, приехало только 06.07, а потом ещё ждали пока приедет представитель поставщика для вскрытия этой коробки, потому что так было по условиям договора. А это ещё и ОС. И ввод в эксплуатацию ещё через пару недель

Крестик-нолик Подписаться 31.07.23, 12:05

Вообще, сам факт начисления налога на добавленную стоимость с авансов — бред. Давно говорю, что надо либо налог переименовать, либо отменить НДС с авансов. А тут еще и на ровном месте дополнительную проблему создали. Ведь очевидно, что дата отгрузки товара от поставщика и дата поступления этого товара к покупателю могут относиться к разным налоговым периодам! Почему покупатель должен кредитовать государство, восстанавливая НДС с уплаченного аванса раньше, чем принял к учету товар.

Джордж Подписаться 31.07.23, 12:43

Ну это что бы авансы не висели вечно без реализации

VikaV2193 Подписаться 31.07.23, 12:55

Виктория Главный бухгалтер

А если вдруг будут висеть, то что плохого или хорошего?

Джордж Подписаться 31.07.23, 13:07

А НДС кто в бюджет будет платить?

VikaV2193 Подписаться 31.07.23, 13:10

Виктория Главный бухгалтер

Так же продавец уплатил уже

Джордж Подписаться 31.07.23, 13:16

Так вы про вычеты с каких авансов — полученных или выданных?

VikaV2193 Подписаться 31.07.23, 13:40

Виктория Главный бухгалтер

При авансах и там и там платит продавец, за период, когда получил аванс

Крестик-нолик Подписаться 31.07.23, 13:42

А НДС кто в бюджет будет платить?

Не беспокойтесь за бюджет)) НДС в бюджет платит продавец с полученных авансов и с реализации. Если была предоплата, то продавец выписывает счет-фактуру, по которой покупатель может принять НДС со своей предоплаты к вычету. А в обсуждаемом письме речь идет о том, что покупатель, принявший к вычету НДС с уплаченного им аванса, должен восстановить этот НДС к уплате не в момент оприходования товара, а в момент отгрузки товара поставщиком. Например: аванс уплачен 31 марта. В 1 квартале Продавец начислил НДС с аванса, а покупатель принял его к вычету. Продавец отгрузил товар 30 июня, а покупатель получил этот товар 5 июля. Продавец во 2 квартале при начислении НДС с реализации берет к вычету НДС, уплаченный с аванса. И Минфин считает, что покупатель должен восстановить НДС тоже во 2 квартале. Получается, что покупатель примет к вычету НДС с поставки в 3 квартале, а восстановить НДС с аванса должен во 2-м, то есть, попросту прокредитовать бюджет на три месяца.

biyabem775 Подписаться 31.07.23, 13:19

а вобще неплохо бы вобще отменить, слишком конский налог 2 десятины и десятина со жратвы.

Джордж Подписаться 31.07.23, 12:45

Например, продавец отразил отгрузку во 2 квартале и принял НДС с аванса к вычету, а покупатель отразил покупку в 3 квартале и тогда же восстановил НДС.