Как рассчитать проценты по вкладу

Накопления можно хранить наличными, а можно открыть вклад: банк будет начислять проценты, а сумма — расти. Рассказываем, как рассчитать доход по вкладу и чем простой процент отличается от сложного.

Какие бывают проценты по вкладам в банке

Есть два типа процентов: простые и сложные.

Простые проценты начисляются на изначальную сумму вашего вклада. Их выплачивают либо после окончания действия договора, либо за определенный период по выбору вкладчика, например, раз в месяц или год. Этот вариант подходит для коротких сроков вложения, например до полугода.

Сложные проценты, или капитализация — это регулярное добавление начисленных процентов к вашим деньгам на вкладе. Например, в первый месяц банк рассчитает процент и добавит к первоначальной сумме вклада, а во второй — уже на ту сумму, которая получилась после первого месяца, с учетом выплаченных процентов. Проценты по вкладу могут выплачивать каждый месяц, квартал, полугодие или год. Например, по вкладам «Копить» и «Управлять» в Газпромбанке проценты начисляют ежемесячно.

Что влияет на проценты

У вкладов есть два параметра, которые влияют на начисление процентов: это капитализация и возможность пополнять счет и совершать расходные операции по счету. Про капитализацию мы сказали выше — это так называемые сложные проценты, которые регулярно добавляются к вашим деньгам на вкладе и на которые тоже начисляются проценты.

Кроме этого, вклады бывают пополняемыми и непополняемыми, с расходными операциями и без. Пополнение вклада и частичное снятие со вклада также влияют на рост процентов. Если на вклад регулярно вносить деньги, сумма начисленных процентов тоже будет увеличиваться. Возможность управления денежными средствами есть на вкладе «Управлять» от Газпромбанка.

Вот как это работает. Допустим, вы открыли вклад на год и положили 100 000 ₽ со ставкой 3,4%. Каждый месяц вы вносите еще по 5000 ₽, а банк начисляет проценты на всю сумму вклада и выплачивает их в конце срока. Таким образом, вы накопите на вкладе 159 335 ₽, из которых чистый доход — 4335 ₽. Если бы вы просто положили 100 000 ₽ и ничего не вносили дополнительно, то заработали бы 3414 ₽.

Как правильно рассчитать проценты по вкладу

Формула расчета простого процента

Проценты = (Сумма вклада × (Ставка/100)/365 × Срок)

Например, если вы положили 100 000 ₽ под 5% годовых, то проценты, начисленные за год, будут рассчитываться так:

Проценты = 100000 × (5%/100)/365 × 367 = 5027,40 ₽

Расчет по сложной формуле — для вкладов с капитализацией

Чтобы посчитать, сколько вы заработаете на вкладе, надо рассчитать отдельно проценты за каждый период начисления.

Например, капитализация ежемесячная, а срок вклада — 1 год. Считать будем по формуле:

Прибыль за месяц = Сумма вклада × Годовой процент / 365 дней × Количество дней в месяце.

Рассмотрим на примере вклада «Копить» — для простоты расчетов возьмем ставку 8%.

Прибыль за месяц = 100 000 ₽ × (8 / 100) / 365 × 30 = 658 ₽. Через месяц после открытия вклада банк добавит к вашей сумме 658 ₽.

Чтобы посчитать доход за несколько месяцев, надо прибавить к сумме вклада уже начисленные проценты. В нашем примере к началу второго месяца сумма вклада равна 100 658 ₽. Тогда:

Прибыль за второй месяц = Сумма вклада после первого месяца × Годовой процент / 365 дней × Количество дней в месяце.

Прибыль за второй месяц: 100 658 ₽ × (8 / 100) / 365 × 31 = 684 ₽.

Сумма вклада за третий месяц: 100 658 ₽ + 684 ₽ = 101 342 ₽.

Прибыль за третий месяц = 101 342 × (8 / 100) / 365 × 30 = 666 ₽.

Итого, прибыль за три месяца составит: 658 ₽ + 684 ₽ + 666 ₽= 2008 ₽.

Расчет для пополняемых вкладов с капитализацией

Допустим, вы открыли вклад на год, сразу внесли 100 000 ₽ и затем пополняете каждый месяц на 5000 ₽. Проценты на сумму пополнения начисляют со следующего дня после поступления денег. Представим, что вы всегда пополняете вклад в последний день месяца. На вкладах Газпромбанка есть ежемесячная капитализация, поэтому учитываем ее в формуле:

Прибыль за месяц = (Сумма вклада + Сумма пополнения + Проценты за предыдущий месяц) × Годовой процент / 365 дней × Количество дней в месяце.

Рассмотрим на примере вклада «Управлять»:

Прибыль за первый месяц = 100 000 ₽ × (3,4 / 100) / 365 × 30 = 279 ₽.

Прибыль за второй месяц = (100 000 ₽ + 5000 ₽ + 279 ₽) × (3,4 / 100) / 365 × 31 = 304 ₽.

С пополнением и капитализацией сумма вклада на второй месяц будет равна 105 583 ₽.

Расчет вклада с частичным снятием

Некоторые банки позволяют снимать часть денег со счета с сохранением процента. Частичное снятие может повлиять на размер процентов по депозиту: как именно — прописано в договоре с банком. Но если вывести часть денег, на остаток все равно продолжат начислять проценты. Точный расчет зависит от частоты начисления и оставшегося срока вклада.

Например, у вас вклад на сумму 100 000 рублей с годовой ставкой 5%, Срок вклада — 1 год, ставка начисляется ежемесячно. Через полгода вы снимаете 50 000 рублей.

На оставшуюся сумму продолжают начислять проценты. Рассчитаем прибыль по формуле. Прибыль за месяц = (Сумма вклада × (Годовая ставка/100) / 365 дней × Период снятия суммы) + (Сумма снятия × (5%/100)/365 дней × период снятия суммы).

(100 000 × (5%/100) / 365 × 181) + (50 000 × (5%/100)/365 × 181) = 3719,18 ₽.

Сумма процентов без капитализации за год составит 3719,18 ₽.

Расчеты дохода по реальному вкладу — «Копить» Газпромбанка

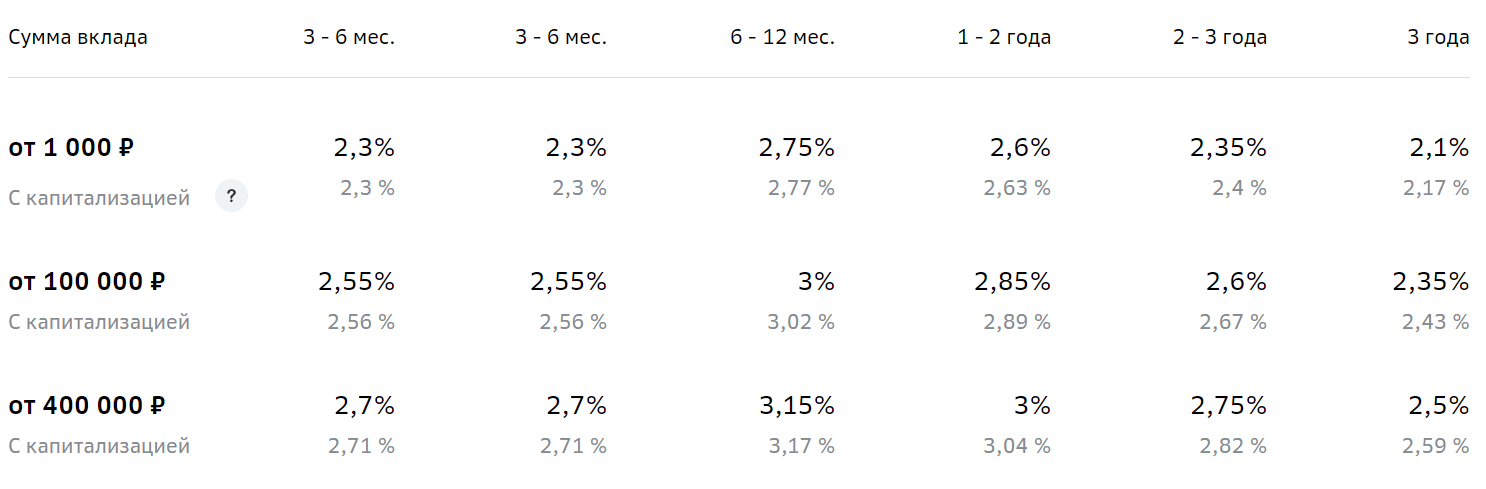

Допустим, вы собираетесь вложить 100 000 рублей. Чем выше срок вклада — тем выше процентная ставка.

При сроке 6 месяцев максимальная ставка — 7,6% годовых. За полгода на счете будет 103 769 ₽. *

Если открыть вклад на 3 года, максимальная ставка увеличится до 8,29%, и ваш доход составит 124 870 ₽. *

Рассчитать доход с учетом разных параметров можно в калькуляторе на странице вклада.

* Расчеты предварительные. Действуют для зарплатных, премиальных, новых клиентов и клиентов, которые получают пенсию из ПФ Газпромбанка.

Что будет с процентами, если закрыть вклад досрочно

Проценты выплатят, но по другой ставке и только за то время, когда вклад был открыт: со следующего дня после внесения денег и до момента досрочного закрытия. В этом случае действует ставка «До востребования»: все проценты, которые банк причислил к сумме вклада раньше, пересчитывают по ставке 0,01% и без капитализации.

Например, если открыть вклад «Копить» на год со ставкой 8% и с капитализацией, и внести 100 000 ₽, к концу шестого месяца на счете будет 104 033 ₽. Но если не закрыть вклад досрочно через полгода, после пересчета по ставке «До востребования» на счете останется 100 005 ₽.

Обновлено: 21 июля 2023

Похожие статьи раздела

Как начисляются проценты по накопительному счету

Сложный процент: рассказываем простыми словами

Накопительный счет и вклад — в чем разница

Как начисляются проценты по вкладам

Вклад — специальный депозитный счет, на котором граждане и предприниматели хранят собственные средства и получают за это проценты. Банк устанавливает определенную ставку, которая и обеспечивает доходность. Чем выше значение процента, тем больше прибыли.

21.02.23 98415 6 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Если рассматривать, как начисляются проценты по вкладам, то тут ничего сложного нет. Каждый день, пока действует договор, вкладчик получает прибыль. Другой вопрос — как выплачиваются эти проценты, и как получить максимальный доход. Об этом — на Бробанк.ру.

О процентах по вкладу

То, какая ставка назначена по вашей программе, отражается в договоре, который заключался с банком в момент открытия депозитного счета. Если рассматривать, как начисляются проценты на вклад, то они действуют каждый день, пока актуален договор.

А выплата дохода проводится с различной периодичностью. У каждого банка и у каждой программы в этом плане все индивидуально. Возможна выплата:

- ежемесячно;

- ежеквартально;

- раз в полгода;

- раз в год;

- по окончанию срока действия вклада.

Каждый день деньги работают и приносят прибыль. Открывая банковский вклад, человек защищает свои деньги от обесценивания и надежно их хранит. Депозиты однозначно лучше, чем домашнее размещение денег под подушкой.

Особо высоким доход от вклада назвать нельзя, прибыль лишь немного перекрывает инфляцию. Но все же, это один из самых надежных инструментов инвестирования.

Как открыть самый выгодный вклад

- Классическая. То есть человек кладет деньги на депозит и забывает о них до окончания срока размещения. Такие продукты самые дорогие в части ставки, банки дают по ним более высокий доход.

- С пополнением. Это самый востребованный вид вклада — клиент может пополнять счет, увеличивая тем самым доходность. Программу удобно использовать для накоплений. Ставки будут средними.

- С пополнением и снятием. Вкладчик может не только пополнять счет, но изымать с его деньги частично до установленного неснижаемого остатка. Такие программы обычно самые дешевые.

Чем больше опций предполагает вклад, тем меньше он приносит доходности. Эта тенденция работает во всех российских банках.

Второй момент — сам банк, который вы выбираете для размещения средств. Многие люди уже традиционно, словно по инерции, несут свои деньги в Сбербанк. Но именно этот банк предлагает самую низкую доходность по рынку. При этом другие банки ничем не хуже и предлагают гораздо более выгодные условия размещения средств.

Ставка также часто зависит от срока размещения средств. Многие банки устанавливают сетку процентов, где точный размер доходности зависит от суммы и срока заключения договора. Вот пример сетки ставок по программе Сбербанка Пополняй:

Проценты по вкладам в банках РФ

- Сбербанк, Пополняй — 2,85%.

- Россельхозбанк, Пополняемый — 3,9%.

- Райффайзенбанк, Личный Выбор — 2,9%.

- Восточный Банк, Сберкнижка — 4,96%.

- УБРиР, Удобный — 3,8%.

- Совкомбанк, Горячий процент — 4,75%.

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей. Если потери выше, они взыскиваются через суд. Так что, рисков нет, не обязательно нести свои деньги именно в Сбербанк, опираясь на его надежность.

О процентах по вкладам с пополнением

Схема начисления процентов по депозитам без расходных и приходных операций банальна. Положил человек 100 000 на счет под 4% годовых, получил за год 4000 прибыли, сумма выросла до 104 000. Если вклад действовал полгода, соответственно, прибыль составила 2000.

Если выплата процентов ведется ежемесячно на карту клиента, то можно высчитать месячный процент и опираться на него. Например, вы разместили в банке 500 000 под 3,6% годовых. То есть в месяц на эту сумму банк будет начислять 0,3%, доход — 1500 каждый месяц, он будет переводиться клиенту.

Другой вопрос — если это продукт с пополнением. Вкладчик может каждый месяц менять сумму на вкладе. Соответственно, каждый период процентами будет облагаться большая сумма, доходность будет увеличиваться.

- По условиям договора банк начисляет проценты ежедневно на текущую сумму. Соответственно, вкладчик пополняет счет, и уже на следующий день получает больше процентов.

- По условиям договора процент начисляется ежемесячно на текущую сумму. Например, 1 августа на счету лежат 300 000, на них и начисляется месячный доход. К 1 сентября сумма выросла на 35 000: соответственно, в сентябре будет другая цифра процентов.

Точную схему начисления процентов для вкладов с пополнением уточняйте в банке. Единого регламента нет, каждая компания действует на свое усмотрение.

Если это программа с капитализацией

Многие вкладчики выбирают программу размещения средств с капитализацией. Это значит, что выплачиваемые регулярно банком проценты не выдаются клиенту, а суммируются с суммой вклада.

Например, на счету лежало 500 000 под 3,6% годовых, проценты начислялись ежемесячно. Эти 1500 по итогу отправились на счет, размещаемая сумма выросла до 501 500. В следующем периоде 3,6% годовых будут начислены уже на нее, проценты составят 1504,5, они снова прибавятся к основной сумме, она составит 503 004,5. И так далее.

Программы с капитализацией приносят больше прибыли, но часто банки уменьшают ставки, если клиент решает воспользоваться этой опцией.

Если вы хотите проводить капитализацию процентов, тогда лучше выбирать более частую периодичность начисления процентов — ежемесячно или ежеквартально. В иных случаях реальная доходность будет несколько меньше.

Если закрыть вклад досрочно

Некоторые вкладчики по личным причинам принимают решение досрочно изъять деньги со вклада. Например, договор был заключен на 2 года, а через год принято решение забрать деньги.

В этом случае банки убирают проценты, так как условия договора не выполнены. Вклад по выгодной программе превращается во вклад до востребования со ставкой 0,1%. Некоторые банки предлагают льготные условия расторжения договора с сохранением половины или ⅔ ставки, но такие предложения встречаются редко.

Если проценты выплачивались периодически клиенту на руки, тогда при выдаче денег при досрочном расторжении делается перерасчет. Эти выплаченные суммы будут вычтены, клиент получит на руки меньше.

Источники:

- Сайт Сбербанка: Вклад пополняй.

- Сайт Россельхозбанка: Вклад Пополняемый.

- Сайт Райффайзенбанка: Вклад Личный выбор.

- Сайт Совкомбанка: Вклад Горячий процент

Расчет процентов по вкладу

Добрый день! 21 января 2015 года по адресу 117587, Москва, Кировоградская ул. д. 8, корп. 4 в рамках пакета «Сбербанк Первый» я открыл срочный вклад в USD. Срок окончания 20 января 2015 года. Проценты начисляются ежемесячно 21-го числа и в тот же день капитализируются. Каждый месяц 22-го числа я проверяю выписку и расчет процентов. В выписках банка от 21 февраля, 21 марта и 21 апреля 2015 года ошибок в зачислении и списании денежных средств, а также в расчете процентов не было. 22 мая 2015 года, получив выписку по срочному вкладу в USD, я ее проверил. Денежные средства зачислены и списаны верно, а расчет процентов, начисленных 21 мая 2015 года, выполнен с ошибкой.

В Сбербанке правила расчета процентов отражены в Условиях размещения вкладов: 2.10. Начисление и выплата процентов.2.10.1. Проценты начисляются со дня следующего, за днем поступления денежных средств на счет вклада до дня фактического его возврата вкладчику, либо списания со счета вкладчика по иным основаниям включительно, исходя из процентной ставки, установленной при заключении договора. 2.10.2. При исчислении суммы процентов количество дней в году соответствует календарному. Расчет процентов производится по следующей формуле: И=С*Пс/100*Д/К, где И — сумма начисленных процентов; С – сумма на которую начисляются проценты; 100 – постоянная величина; Пс – установленная по вкладу годовая процентная ставка; Д – количество дней в периоде, принимаемое в расчет при исчислении процентов; К – календарное количество дней в году.

23 мая 2015 года по адресу 117587,Москва, Кировоградская ул. д. 8, корп. 4 я передал свое обращение в банк. На моем экземпляре есть фамилия, имя и отчество, принявшего обращение, его подпись, дата и печать. Обращение зарегистрировано под № 000 102 – 2015 – 022076. В этом документе мной приведены:

— наименование договора срочного вклада;

— дата заключения договора срочного вклада;

— номер договора срочного вклада;

— номер лицевого счета;

— п.п. 2.10., 2.10.1.,2.10.2. из Условий размещения вкладов в Сбербанке;

— формула расчета процентов по вкладу;

— расчет процентов,начисленных от 21 мая 2015 года, по срочному вкладу в USD от 21 января 2015 года;

— мое требование, чтобы до 21 июня 2015 года (даты следующего начисления процентов) был сделан перерасчет процентов, начисленных 21 мая 2015 года, и в выписке банка 21 мая 2015 года была начислена и капитализирована сумма процентов без ошибок. В приложении к обращению была дана выписка банка по срочному вкладу в USD от 21 января 2015 года за период с 21 апреля 2015 года по 21 мая 2015 года. Денежные средства в этот расчетный период были зачислены (три операции) и списаны (одна операция) верно. Формула расчета процентов – стандартная. Для того, чтобы проверить арифметику в расчете процентов, представленным мной, необходимо не более пяти минут на обычном калькуляторе. Если Сбербанк до следующего начисления процентов 21 июня 2015 года произведет пересчет процентов, начисленных 21 мая 2015 года, и исправит ошибку, то я буду считать, что произошел случайный сбой в программе и претензий к Сбербанку я предъявлять не буду. Если это не будет сделано, то я передаю заявление в средства массовой информации и подаю исковое заявление в суд. В этом случае я еще получу компенсацию морального вреда.

С Уважением, Леонид Александрович.

2015-07-01T14:01:48+03:00

Добрый день, Леонид Александрович!

Спасибо за Ваш отзыв, он позволит мне прокомментировать сложившуюся ситуацию.

В первую очередь хотела бы отметить, что порядок начисления процентов по вкладам определяется ст. 839 Гражданского кодекса РФ и Положением Центрального Банк РФ №39-П от 29.06.1998г. «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками». Согласно п.2.10.5 настоящих условий, при получении процентов, на сумму выдаваемых процентов за период со дня, следующего за днем последнего причисления процентов, до даты выдачи включительно, начисляются проценты из расчета процентной ставки, установленной по вкладу «До востребования Сбербанка России», и причисляются к вкладу в сроки, установленные п.2.10 договора о вкладе. При частичной выдаче средств, на сумму выдаваемых процентов, проценты начисляются из расчета процентной ставки по вкладу «До востребования», а не по ставке, установленной по Вашему вкладу.

Соответственно, все проценты Вам были начислены корректно, и у банка нет оснований для их перерасчёта. Подробную информацию Вы можете получить в офисе банка по месту открытия вклада, или в контактном центре по бесплатному телефону 8-800-555-555-0.

Я очень надеюсь, что мой комментарий позволит Вас разобраться в сложившейся ситуации, а дальнейшее сотрудничество с нами будет только положительным.

С уважением,

Мария Александрова

Служба заботы о клиентах

Сбербанка России.

Безотзывный депозит «к Совершеннолетию»

ОАО «Сбер Банк» (далее — Банк) использует файлы «cookie» с целью повышения эффективности работы с веб-сайтом Банка, персонализации возможностей веб-сайта Банка под Ваши потребности и упрощения Вашего взаимодействия с веб-сайтом Банка во время будущих сессий.

Если Вы не хотите использовать файлы «cookie» рекомендуем Вам изменить настройки Вашего браузера или прекратить работу с веб-сайтом Банка.

© 1993—2023 ОАО «Сбер Банк»