Как создать qr код для оплаты сбп

Как создать новый QR-код

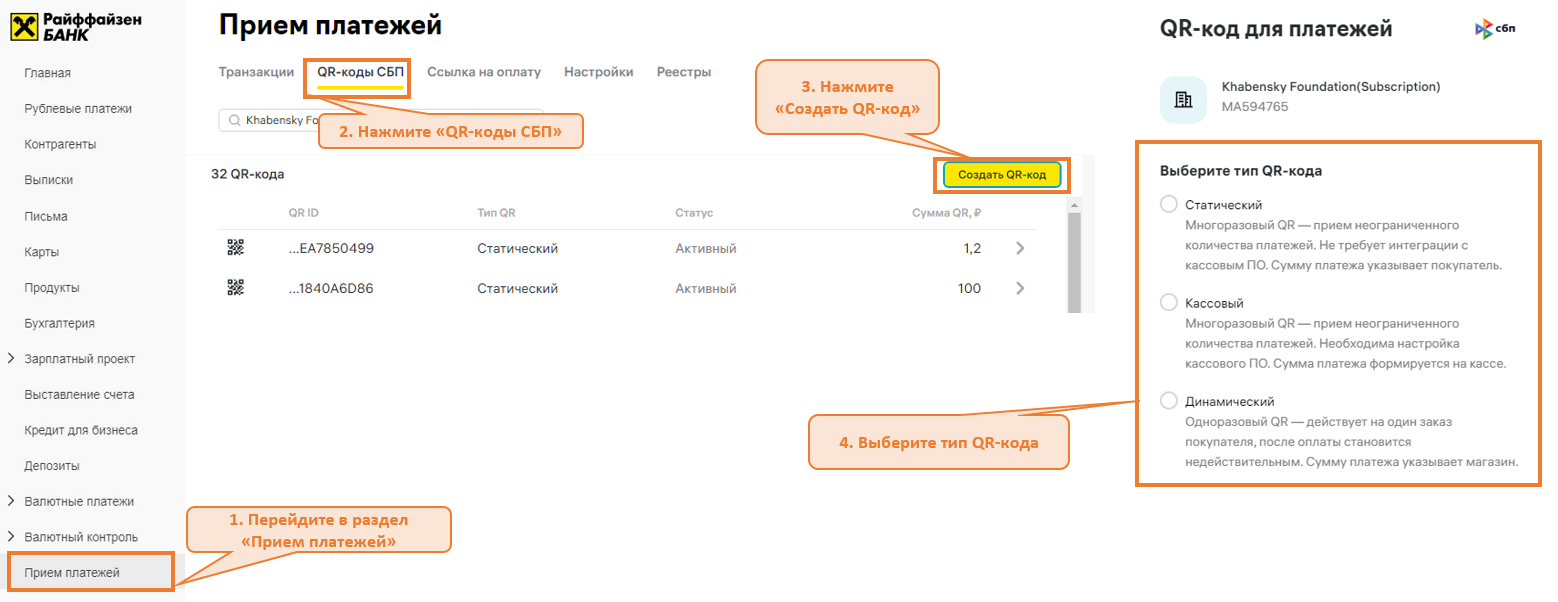

- Перейдите в раздел Прием платежей

- Нажмите QR-коды СБП

- Нажмите кнопку Создать QR-код

- Выберите тип QR-кода — статический, кассовый или динамический.

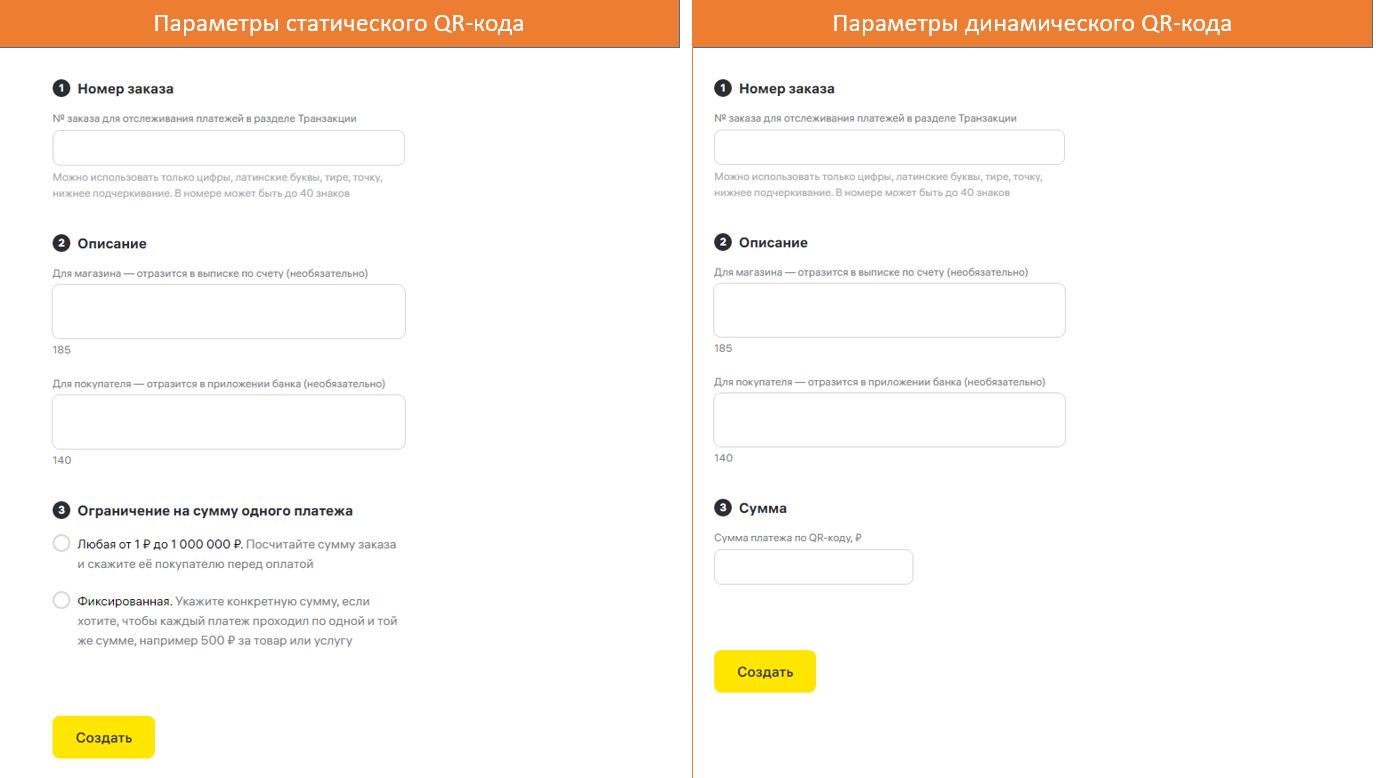

Подробнее о типах QR-кодов и о том, как их использовать, можно прочитать в отдельной статье. - При создании статического и динамического QR-кода дополнительно необходимо указать параметры:

Можно использовать цифры, латинские буквы, дефис, точку и нижнее подчеркивание. В номере может быть до 40 знаков.

Используется для отслеживания платежей в разделе Транзакции.

необязательное для заполнения поле

• Для магазина — отразится в выписке по счету

• Для покупателя — отразится в приложении банка

:

для статического QR

• Любая от 1 ₽ до 1 000 000 ₽ — сумму операции покупатель указывает самостоятельно при проведении оплаты.

• Фиксированная — укажите конкретную сумму, если хотите, чтобы каждый платеж проходил по одной и той же сумме, например 500 ₽ за товар или услугу.

для динамического QR

- Нажмите кнопку Создать

Список всех созданных QR-кодов отображается в разделе «QR-коды СБП».

По каждому QR-коду указана информация: QR ID, тип QR-кода, статус и сумма.

При выборе конкретного QR-кода из списка дополнительно отображается дата и время создания, номер заказа и описание.

Также можно открыть и распечатать QR-код, скопировать ссылку на оплату и посмотреть историю транзакций по QR-коду.

Новый чёрный — это чёрно-белый: как работают QR-коды в розничных платежах

В России растёт популярность QR-кодов для оплаты. Немолодая технология оказалась на пике популярности спустя четверть века с момента появления: вошла с ноги в российский финтех и позволяет совершать платежи при помощи камеры смартфона. Давайте поговорим о том, почему и как это происходит.

Не могли бы вы оплатить по QR-коду?

Такой вопрос в последнее время часто слышат покупатели во многих магазинах и кафе. Если поинтересоваться у продавца, чем особенно хорош такой способ оплаты — он вряд ли объяснит доступно. Можно было бы заподозрить подвох, однако никакого подвоха нет. Дело в том, что оплата по QR-коду идёт через Систему быстрых платежей (СБП), в которой комиссия ниже — 0,4–0,7% против обычных 1–3% за эквайринг.

Впрочем, оплата по QR-коду — это не всегда СБП. Многим уже хорошо знакомы QR-коды на платёжках за коммунальные услуги. Можно перечислить ещё несколько случаев, где QR и финансы идут рука об руку, но закономерность и так ясна. Чёрно-белые квадратики, которые когда-то были нишевой технологией, сегодня всё шире входят в жизнь простого россиянина. Как так получилось?

Игра в го

Два малоизвестных факта о широко известной технологии. Во-первых, QR — аббревиатура от quick response. Во-вторых, этой аббревиатуре уже вот-вот 30 лет.

Изначально это была внутрячковая система визуального кодирования на японском автомобильном заводе Denso. Появилась она аж в 1994 году как замена штрихкодам, ёмкость которых перестала удовлетворять нуждам производства.

QR-коды оказались удобной штукой и быстро вышли за пределы автопрома. Пика популярности они достигли на своей родине, в Японии, а также в некоторых других азиатских странах. Там они используются буквально для всего, в том числе и для платежей. В других местах QR-коды остались нишевой технологией. Скажем, в России до определённого времени самым частым случаем использования QR-кода была ссылка на музейном экспонате или туристической достопримечательности. Но недавно (в историческом масштабе) это изменилось. Вспомнив бессмертное блоковское «да, скифы мы, да, азиаты мы», российские компании, частные и государственные, стали жадно перенимать опыт восточных коллег.

В 2020 году QR-коды широко проникли в жизнь россиян в виде сертификатов о вакцинации. Учитывая масштаб и интенсивность их внедрения, после 20-го года в России не осталось практически никого, кого можно было бы удивить чёрно-белыми квадратиками.

Бесконтактное карате

Для инноваций требуется почва. И помимо того, чтобы она была плодородной, особенно хорошо, когда на ней не произрастают всякие другие корнеплоды.

В России бесконтактные платежи более развиты, чем в большинстве западных стран. Дело в том, что Россия вступила в эпоху безнала позже и развивалась в ней ускоренными темпами. Где-нибудь в США, чтобы перейти на бесконтакт, нужно было списать большое количество уже имеющихся (и работающих) контактных терминалов — понятно, такая инновация по вкусу не всем. В России же многие перешли на бесконтактные платежи напрямую от наличных, избежав технологической инерции.

В Японии и странах Юго-Восточной Азии развитие платёжных технологий пошло по другому пути. Как и в России, там не было развитой и закосневшей «контактной» инфраструктуры, что способствовало распространению бесконтактных технологий. Однако широкое внедрение бесконтакта там пошло раньше, чем стала общедоступной технология NFC (near-field communication — то, через что смартфон обычно общается с терминалом). Поэтому в качестве средства передачи данных были выбраны QR-коды.

В 2022 году в России перестали работать Google Pay и Apple Pay. Владельцы телефонов на Android смогли продолжить пользоваться отечественной Mir Pay, а вот у «яблочников» ситуация оказалась хуже. Полноценный доступ к NFC-модулю в iOS имеет только Apple Pay, использовать сторонние приложения аналогичным образом невозможно.

К хорошему быстро привыкаешь. Россияне с 2016 года совершали платежи с помощью NFC, и, разумеется, им не хотелось снова, как в каменном веке, каждый раз доставать банковскую карту из портмоне. К счастью, отечественный финтех не лыком шит и на момент отключения Google/Apple Pay уже существовали технологичные альтернативы для платежей с помощью смартфона, в том числе и без использования NFC-модуля. В конце концов, на смартфоне есть много других устройств ввода-вывода, которые даже более распространены. Например, камера и дисплей.

Как это работает

Есть три вида QR-кодов для безналичной оплаты. Точнее, четыре.

Самый простой тип — так называемый статический QR-код. В нём кодируются платёжные реквизиты получателя. Считав его, покупатель вбивает в своём привычном банковском приложении нужную сумму и авторизует платёж. Чтобы начать использовать статический QR-код, продавцу нужен минимум телодвижений. Однако необходимость ручного ввода суммы — это не только замедление процесса оплаты, но и пространство для ошибок.

Второй тип — динамический QR-код. Как нетрудно догадаться по названию, он генерируется динамически, под каждую новую покупку, на дисплее какого-нибудь кассового устройства. И включает в себя, помимо реквизитов торгово-сервисного предприятия, сразу данные о платеже — сколько и за что. Покупатель избавлен от необходимости вручную набирать сумму платежа. Кроме того, перед нажатием кнопки «оплатить» он может перепроверить, на ту ли сумму и в том ли магазине он покупает.

Казалось бы, динамический QR-код делает всё, что от него требуется. Возникает вопрос — зачем ещё какие-то другие типы? Дело в том, что «динамизм» помимо возможностей имеет и особенности. Во-первых, у продавца должно быть устройство, которое умеет выводить этот самый динамический QR. Во-вторых, к этому устройству предъявляются достаточно высокие требования. Чтобы QR-код хорошо считывался камерой смартфона, он должен быть крупным, контрастным, на дисплее не должно быть бликов и т. д. и т. п. Если же требования не соблюдаются, у покупателя могут возникнуть проблемы с оплатой. Придётся долго елозить камерой, пытаясь поймать нужный ракурс. На UX это сказывается не лучшим образом.

Третий тип — гениальная попытка взять лучшее от обоих миров. Это так называемый кассовый QR-код. Он статический, но при этом динамический. Как так получается? Очень просто. Кассовый QR-код хранит статическую ссылку на динамическую страницу. Когда покупатель пробивает покупки, кассовый аппарат отправляет данные на сервер. Потом покупатель считывает QR-код и по ссылке получает с сервера эти же самые данные, а также платёжные реквизиты продавца. Таким образом, кассовый QR — это статичное изображение, которое можно нанести на любую удобную поверхность в любом подходящем размере. При этом он обладает всеми преимуществами динамического QR-кода.

Если смотреть с точки зрения банковского приложения на смартфоне, оплата по платёжному QR-коду мало чем отличается от обычного денежного перевода. С помощью кода приложение получает информацию, кому и сколько перевести, затем просто проводит транзакцию. А разница есть — не на уровне технологии, а на уровне метаданных. На платёж по QR-коду вешается особая метка, позволяющая понять, что это была оплата товара в магазине. Благодаря этому можно потом оформить возврат.

Внимательный читатель наверняка задался вопросом: что значит «три, точнее, четыре» типа платёжных QR-кодов? Три типа — это Merchant presented QR, которые генерируются на стороне продавца и используются СБП. Но код ведь можно генерировать и на стороне покупателя! QR-код как носитель информации был выбран для платежей, в частности, потому что почти у каждого смартфона есть камера. Однако дисплей есть совсем у каждого смартфона. Четвёртый тип платёжного QR-кода формируется клиентским приложением и выводится на экран. Такой способ оплаты не поддерживается СБП, но в природе существует и называется Customer presented. В клиентском QR-коде содержатся платёжные реквизиты покупателя, а также токен, авторизующий платёж. Продавец считывает эти данные и инициирует транзакцию. Сумму продавец указывает сам. Теоретически ничто не мешает ему списать 100500 рублей за киндер-сюрприз, но практически кое-что мешает (об этом ниже).

Какой вид платёжного QR-кода выбрать — зависит от. Например, если у продавца есть хорошее оборудование для показа динамического QR-кода — ему нет смысла заморачиваться с кассовым. Если с оборудованием напряжёнка — можно налепить на витрину статический и не париться. Клиентский QR-код — это удобно, но от продавца требуется хороший считыватель, а также интеграция кассового решения с банковским. В общем, серебряной пули пока нет.

У него деньжонок много, а я денежки люблю

Как и с любой другой технологией, связанной с финансами, появляется вопрос: не создаёт ли платёжный QR-код новые векторы атаки, позволяющие злоумышленнику обогатиться за счёт честного пользователя? Изобретательный читатель наверняка уже придумал сценарии, как это могло бы произойти. Например, можно ходить по магазинам и поверх статических QR-кодов наклеивать свои собственные, вместо кошелька продавца пополняющие кошелёк «хакера». Или, допустим, при оплате клиентским QR-кодом сфотографировать его и оплатить с его помощью что-то совсем другое.

Не самая интересная, но очень важная линия защиты — бюрократическая. Защита предусмотрена на разных уровнях. Принимать оплату по СБП не может человек с улицы. Нужно зарегистрировать торгово-сервисное предприятие (ТСП), завести счёт в банке — участнике СБП. Все выданные QR-коды фиксируются за конкретными банками и ТСП. В случае подозрения в мошенничестве всегда понятно, кого брать за жабры. Так что у коварного хацкера не получится так просто расклеить свои QR-коды на чужих кассах.

Что касается клиентского QR-кода, по которому теоретически можно снять произвольную сумму, — самому продавцу невыгодно обманывать покупателя. Это репутационные издержки, перекрывающие возможную прибыль, и большая вероятность вылететь из элитарного клуба пользователей QR-кодов. А что насчёт злоумышленника? Злоумышленнику понадобится быть суперзлодейской версией Флэша, то есть, попросту говоря, быть невероятно быстрым. Клиентский QR-код «живёт» меньше минуты, за это время никакую последовательность мошеннических действий не провернуть.

Наконец, если говорить о векторах атаки, необходимо понимать одну важную вещь. QR-код — это просто способ представления информации. Он кодирует либо ссылку, либо токен — в общем, какую-то из сущностей, которые уже давно используются в онлайн-платежах. И такой метод защиты, как короткоживущий QR-код, не придуман с нуля — точно так же защищаются токены в других формах их представления.

Чёрно-белые перспективы

Является ли кассовый или клиентский QR-код вершиной платёжной эволюции? Свободен ли он от всех недостатков? Разумеется, нет. Однако следующий виток эволюции, скорее всего, будет связан уже не с QR-кодами.

Один из очевидных недостатков — необходимость подключения к интернету у всех участников процесса. В случае платёжного QR-кода, сгенерированного продавцом, это неустранимая проблема. Для клиентского кода решение возможно, однако это ослабляет безопасность.

Ещё одна проблема — оплата по QR-коду требует больше мелкой моторики. Ловить чёрно-белые квадратики в объектив камеры сложнее, чем просто поднести смартфон к терминалу. Возможно, в прекрасном будущем вместо камеры будет использоваться другое устройство ввода. Bluetooth? Микрофон? А может, вообще гироскоп? Кодирование платёжной информации с помощью небольших землетрясений — вот это был бы киберпанк что надо! Так или иначе, даже если на место QR-кодов придёт что-то другое, сами принципы информационного взаимодействия, выработанные при их использовании, будут актуальны ещё долгое время.

Для оплаты через СБП уже есть гибридное решение. Смартфон с NFC-модулем можно просто поднести к терминалу, как в старые добрые времена. Затем покупатель автоматически перенаправляется в СБПэй для подтверждения платежа. Это не классическая NFC-оплата: обмен информацией между терминалом и смартфоном происходит по тем же принципам, что и в случае QR-кодов. А QR-коды остаются в качестве фоллбэка — если NFC-модуль недоступен, всегда можно воспользоваться камерой. Впрочем, этот способ по-прежнему требует подключения всех участников к интернету.

Чтобы платить офлайн, нужны какие-то совсем новые технологии, существенные криптографические гарантии и тому подобное. Сейчас таких решений нет, но поиски ведутся. Впрочем, какой бы ни была будущая технология офлайн-оплаты, QR-коды наверняка смогут вписаться в неё как составная часть.

В заключение

В программировании есть такая техника, как реификация, она же овеществление. Суть её в том, что любой процесс или явление можно представить как сущность. И это даёт дополнительные возможности — например, сущность можно сериализовать.

Платёжные QR-коды — это если и не реификация платежа, то, по крайней мере, шаг в этом направлении. Российский финтех осознаёт, что платёж — это данные, а данные можно использовать разными способами, передавать через разные медиумы.

QR-код — не окончательный ответ на все платёжные вопросы. Однако во многих случаях это чертовски удобный ответ. И, возможно, именно вам именно сейчас следует задуматься — а не использовать ли QR-коды в своём следующем проекте.

Если хотите узнать больше — возможно, вам стоит посетить вебкаст Habr.Pro в феврале. Там мы расскажем больше пикантных подробностей о QR-технологиях, NFC, СБПэй и не только. Но, как писал Пьер Ферма, «поля этой рукописи слишком узки», и текущая статья на этом завершается. Надеемся, вам было интересно.

Оплата по QR-коду для бизнеса через СБП: как подключить куайринг

Система быстрых платежей — это сервис для приема безналичной оплаты без банковских карт. Подключение СБП помогает уменьшить издержки на комиссию и повысить уровень обслуживания. Мы расскажем, что это такое, как бизнесу подключить новый сервис и принимать оплату по QR-кодам.

Валерия

Как принимать платежи по QR-коду в вашей торговой точке?

Проконсультируем и сделаем выгодное предложение по ценам производителя!

Что такое СБП для бизнеса

Система быстрых платежей запущена Центробанком в 2019 году как альтернатива классическому эквайрингу. Сервис позволяет мгновенно переводить деньги с одного счета на другой. Ускоренное выполнение переводов функционирует даже в выходные и праздничные дни.

У каждого участника есть уникальный идентификатор для денежных переводов. Для физических лиц идентификатором служит номер телефона. Юридические лица и ИП используют QR-код, где могут быть зашифрованы только реквизиты или реквизиты и стоимость покупки.

Подключение куайринга не освобождает бизнесменов от обязанности пользоваться онлайн-кассой по 54-ФЗ. После подключения нового канала оплаты банк будет присылать реестры переводов за день. Подробная выписка помогает отследить, по какому каналу поступил каждый перевод, и что именно было оплачено.

Как работает оплата на кассе

Используя СБП, можно принимать оплату за любые товары или услуги, не запрещенные законом. Чтобы отправить перевод, нужен смартфон с подключением к интернету. Кассир может показать QR-код на мониторе или распечатать на чеке. Но лучше использовать специальные терминалы с QR-дисплеем.

Оплата происходит по следующему алгоритму:

- Покупатель сканирует QR-код телефоном.

- В приложении открывается заполненная форма перевода.

- При необходимости покупатель вводит сумму.

- Клиент проверяет данные и нажимает кнопку «Оплатить».

Деньги зачисляются на расчетный счет бизнеса почти мгновенно. Время обработки транзакции не превышает 15 секунд. После успешного завершения операции кассир получает сообщение. Если операция будет отклонена, касса также покажет уведомление. При возврате товара деньги можно быстро вернуть назад покупателю.

Оплата по QR-коду может выполняться не только на кассе, но и в терминале самообслуживания, при курьерской доставке или на сайте магазина. При любом способе оплаты покупатель должен получить кассовый чек, как это требуется по закону.

Разновидности QR-кодов для оплаты

При обработке транзакций используются два вида QR-кодов:

- постоянные;

- динамические.

Когда юридическое лицо или ИП подключается к СБП, участник получает статический QR-код. В нем содержатся только реквизиты для перевода денег. Постоянный код можно распечатать на бумаге и повесить рядом с кассой. Чтобы начать работать, не потребуется настраивать кассу и подключать внешнее устройство. Покупатели должны будут самостоятельно вводить суммы. При этом есть риск допустить ошибку, которую придется исправлять. Работа со статическими кодами немного замедляет продвижение очереди.

Динамический QR-код создается для конкретной покупки и действует несколько минут. Генерацию кода выполняет специальное программное обеспечение. После сканирования на экране телефона появляется полностью заполненная платежная форма. Покупателю остается проверить данные и подтвердить операцию. Подтверждение перевода занимает несколько секунд. Для начала работы с динамическими кодами нужно настроить кассу и подключить QR-экран.

Какому бизнесу подходит оплата по QR-коду

По закону использовать СБП могут все предприниматели. Подключение доступно вне зависимости от направления и масштаба работы. Некоторые федеральные сети уже используют новый канал транзакций. В их число входят, например, магазины «Л’Этуаль» и «Пятерочка» (X5 Group).

Выгоднее всего подключать Систему быстрых платежей малому бизнесу. Покупатели ожидают, что безналичная оплата будет доступна по умолчанию. Отсутствие способа сделать перевод ухудшает впечатление о сервисе. Но расходы на подключение эквайринга являются слишком большими для многих начинающих бизнесменов, а собирать деньги на личную карту незаконно.

На помощь малому бизнесу приходит оплата по QR-коду. Это подходящий вариант для магазинов у дома, мастерских по бытовому ремонту, продажи хендмейда и других видов микробизнеса. Для подключения сервиса нужны минимальные разовые вложения. Инвестиции окупаются благодаря экономии на комиссии.

Получать деньги по QR-коду удобно и в ресторанном бизнесе. В большинстве кафе, ресторанов и баров есть несколько банковских терминалов. В часы максимальной загрузки нередко возникают ситуации, когда сразу несколько столов хотят расплатиться. Тогда гостям приходится ждать, пока освободится терминал, что ухудшает впечатление о заведении. В качестве альтернативы можно предлагать отправлять деньги по QR-коду и не ждать своей очереди.

Как определяется процентная ставка

Тарифы на куайринг являются фиксированными. Ставка зависит от направления работы компании или ИП. Центробанк установил перечень льготных категорий, для которых действует минимальная ставка 0.4%.

Льготный тариф доступен только для:

- образовательных учреждений;

- медицинских организаций;

- страховых агентств;

- жилищно-коммунального хозяйства;

- благотворительных фондов;

- транспортных компаний;

- пенсионных и социальных фондов;

- инвестиционных организаций, включая ПИФ;

- аптек и поставщиков медицинских изделий;

- магазинов с продукцией повседневного спроса.

Для всех остальных направлений работы действует стандартный тариф 0.7%. Процентная ставка определяется при обработке заявки на подключение сервиса. Издержки на обработку перевода не могут превышать 1 500 рублей.

Что выгоднее: куайринг или эквайринг

Банковские карты стали привычным платежным инструментом, а QR-код еще вызывает недоверие у некоторых бизнесменов и покупателей. Рассмотрим плюсы и минусы каждого варианта оплаты и сравним их между собой.

Плюсы куайринга

Подключать новый сервис могут все крупные банковские организации. Чтобы получить статичный QR-код, следует обратиться в учреждение, которое обслуживает онлайн-кассу.

Тарифы при куайринге намного меньше, чем при работе с банковскими терминалами. Зачисление денег выполняется почти мгновенно. Возвращать ошибочные переводы назад также легко.

Статический код не может сломаться, в отличие от банковского терминала. Использовать куайринг рекомендуется как резервный канал для переводов.

Минусы куайринга

Некоторые клиенты не привыкли к новому инструменту расчетов. Кассиру придется объяснять, как внести оплату, что замедлит продвижение очереди.

Пользоваться сервисом можно только при наличии смартфона, подключенного к интернету. Когда покупатель забыл смартфон дома или у него разрядилась батарея, сделать перевод не получится.

На безналичные операции по QR-кодам введено ограничение. Сумма одного перевода не должна превышать 600 000 рублей. Чтобы провести оплату дорогих покупок, приходится разбивать сумму на несколько переводов.

Банки часто не начисляют кэшбэк за куайринг. Чтобы мотивировать покупателей его использовать, можно компенсировать упущенную выгоду в программе лояльности.

Некоторые банковские организации запрещают куайринг по кредитным карточкам или назначают для него повышенную процентную ставку.

Плюсы банковской карты

Банковские карты стали привычным инструментом для многих покупателей. Чтобы расплатиться с помощью карточки, не обязательно иметь при себе смартфон с приложением. Владелец карточки получает кэшбэк за совершенные операции.

Минусы банковских карт

Использование банковских терминалов обходится дороже, чем куайринг. Издержки на выполнение транзакций в этом случае больше в 2-5 раз. За аренду банковского терминала приходится платить от 2 000 рублей в месяц. Если оборудование выходит из строя, возможность безналичной оплаты становится недоступной.

Использовать терминалы неудобно в ресторанном бизнесе. Посетители вынуждены ждать, когда официант принесет устройство для оплаты картой.

Сравнительная таблица

| Куайринг | Эквайринг | |

|---|---|---|

| Издержки | фиксированная ставка 0.4% или 0.7% (зависит от направления работы) | от 1%, в среднем 2.0-2.5% |

| Цена подключения | бесплатно | бесплатно |

| Обработка переводов | отсутствует | аренда терминала в среднем 2000 рублей в месяц |

| Регулярный взнос | 10-15 секунд | 2-3 рабочих дня |

С точки зрения маркетинга выгодно подключать оба инструмента. Тогда каждый покупатель может выбирать удобный канал оплаты. Мотивировать людей использовать куайринг вместо привычных карточек помогут маркетинговые акции и грамотное информирование о новой технологии.

Подключение куайринга: пошаговая инструкция

Чтобы подключиться к СБП, нужно оставить заявку на сайте банка, где у компании или ИП открыт счет. Дальнейший алгоритм может отличаться в разных банковских организациях. В большинстве случаев для подключения нужно просто заполнить анкету.

В заявке обычно требуется указать:

- Наименование компании или ФИО предпринимателя.

- Направление деятельности для выбора тарифа.

- Банковские реквизиты компании или ИП.

- Юридический и фактический адрес.

- Контактные данные.

Проверка заявления может занимать 1-2 рабочих дня. После одобрения запроса будет оформлен договор на куайринг. Когда документ будет подписан, банковская организация выдаст постоянный код для оплаты. Заявитель получает инструкции по настройке рабочего места кассира.

Чтобы использовать динамические коды, может понадобится обновить прошивку онлайн-кассы и софт для автоматизации. На следующем этапе нужно решить вопрос с подключением устройства для показа кодов.

Терминалы оплаты MERTECH

Терминалы оплаты MERTECH созданы для того, чтобы сделать куайринг проще и доступнее. Это устройство представляет собой QR-дисплей, объединенный в одном корпусе с NFC передатчиком. Оборудование MERTECH прошло интеграцию с большинством кассовых программ и приложений для автоматизации бизнеса.

После интеграции терминалов ссылка на платежную форму будет шифроваться двумя способами: как динамический код и как NFC метка. Покупатель может отсканировать код с дисплея, используя камеру смартфона. Но намного проще поднести к экрану смартфон, чтобы распознать NFC-метку. Возможность оплаты по NFC делает куайринг проще и понятнее для покупателей.

Характеристики терминалов MERTECH:

- TFT-дисплей 2.4 дюйма;

- процессор ARM Cortex A 4;

- память RAM 256 KB;

- память FLASH 1 MB.

По умолчанию терминал подключается через USB кабель. У некоторых моделей есть возможность подключения по Bluetooth. В терминалах, которые поддерживают беспроводное соединение, есть встроенный аккумулятор на 2 600 мАч.

Надежная электроника установлена внутри противоударного корпуса. Внешние панели состоят из поликарбоната и пластика. Сборка выполнена без зазоров. Антивандальный корпус выдерживает многократные падения на бетонный пол с высоты до 1,5 метров.

Большой выбор моделей

В каталоге MERTECH представлены настенные и настольные терминалы оплаты. Разница между ними заключается в форме корпуса. У настольных моделей массивное и устойчивое основание, а нижняя поверхность состоит из нескользящего материала. Угол наклона лицевой панели помогает быстро сканировать код.

В линейку Mini входят настенные терминалы с уменьшенным размером корпуса. Они выполнены в форме прямоугольника. На задней панели предусмотрено надежное крепление для фиксации на стене.

Терминалы оплаты MERTECH отличаются стильным и современным дизайном. В каждой линейке представлены модели с разным цветом корпуса. Вы можете заказать терминалы, подходящие под фирменный стиль вашей компании. Также мы выполняем заявки на брендирование терминалов по запросам.

Заказать терминалы MERTECH

Вы можете купить терминалы оплаты MERTECH, чтобы подключить куайринг в ближайшее время. Только при оформлении заказа на официальном сайте MERTECH действуют самые низкие цены. Мы организуем доставку техники по всем регионам России в короткие сроки. Наши консультанты помогут Вам подключить оборудование к онлайн-кассе и программе для управления бизнесом.

Оставьте заявку на сайте, чтобы купить терминалы MERTECH уже сегодня.

Система быстрых платежей (СБП). Оплата визита и товаров по QR-коду

В YCLIENTS доступен модуль для приема оплат по системе быстрых платежей (СБП) при поддержке Национальной системы платежных карт. Это удобный и выгодный для бизнеса способ получать безналичную оплату за услуги и товары с помощью QR-кода.

Стандартная комиссия за оплату через СБП — 0,7%, что значительно ниже, чем ставка банковского эквайринга.

Клиентам для оплаты не нужны карты, достаточно одного смартфона. Оплата через СБП безопасна. Все совершаемые через систему операции, защищены в соответствии со всеми стандартами информационной безопасности.

Для интеграции с YCLIENTS доступны провайдеры ЮKassa и Тинькофф.

1. Как это работает?

Процесс оплаты визита через СБП выглядит следующим образом:

1. Сначала необходимо подключить провайдера СБП в настройках онлайн-оплаты.

2. После подключения вы получите QR-код, который нужно разместить физически в филиале для оплаты. QR-код один на филиал, его можно просто распечатать и разместить у кассы, чтобы ваши клиенты смогли быстро провести оплату.

3. Администратор после визита клиента инициирует связь визита и кода через кнопку «Оплата по QR-коду на кассе» на вкладке «Детали записи», «Статус визита» или «Оплата визита».

4. Клиент сканирует QR-код и попадет на оплату своего визита. QR-код необходимо отсканировать в течение 5 минут.

На странице оплаты клиент может проверить, его ли это визит, и в случае ошибки нажать кнопку «Это не вы?».

Если клиент найдет ошибку в визите и нажмет на кнопку «Это не вы?», на экране его устройства появится сообщение с текстом: «Если это не вы, сообщите об этом администратору и попросите его заново активировать QR-код. После этого обновите страницу».

После администратору необходимо нажать на кнопку «Оплата по QR-коду на кассе» в верном визите, а клиенту — нажать на кнопку «Обновить».

5. Далее клиент на своем устройстве выбирает банк, переходит в его приложение и совершает оплату.

После перехода клиентом на страницу оплаты, в платежной системе будет автоматически создан новый платеж, а визит будет заблокирован на 15 минут.

После сканирования QR-кода, клиент может спокойно проводить оплату в банковском приложении, это не будет мешать другим. То есть, после сканирования кода одним клиентом, можно уже переходить на оплату визита другого клиента.

6. После оплаты визит будет отображаться как «Оплачен».

7. Для возврата платежа необходимо зайти в личный кабинет провайдера ЮKаssa или Тинькофф и сделать возврат операции оттуда. В YCLIENTS возвраты оплат по QR-коду недоступны.

2. Частичная оплата

В YCLIENTS также доступна частичная оплата в визитах через QR-код. Для этого:

1. Администратор проводит частичную оплату визита в журнале записи любым способом (лояльностью, кэшбэком, наличными, банковской картой и т.д.) на вкладке «Оплата визита».

2. После нажимает кнопку «Оплата по QR-коду на кассе».

3. Далее клиент сканирует QR-код и проводит оплату оставшейся суммы визита.

3. Продажа товаров

Для продажи товаров в журнале записи:

1. Откройте визит или создайте новый.

2. Перейдите на вкладку «Статус визита».

3. В поле «Добавить позицию» введите название/артикул товара или выберите товар из списка, после добавьте товар в визит.

4. Нажмите на кнопку «Сохранить и оплатить по QR-коду на кассе». Если визит новый, сначала необходимо его сохранить и после заново открыть.

5. Далее клиент сканирует QR-код и попадет на оплату своего визита. QR-код необходимо отсканировать в течение 5 минут.

6. Далее клиент на своем устройстве выбирает банк, переходит в его приложение и совершает оплату.

7. После оплаты визит будет отображаться как «Оплачен», а по визиту будут созданы финансовая и складская операции.

Важно

- Для продажи по QR-коду недоступны товары с маркировкой.

- Нельзя продавать товары/услуги (любые позиции), у которых разные СНО (системы налогообложения).

- Подключение оплаты через СБП по QR-коду недоступно для самозанятых.

4. Настройка оплаты через СБП в YCLIENTS

Для интеграции через ЮKassa:

- Создайте аккаунт на сайте ЮKassa.

- В настройках найдите опцию с приемом оплат по СБП и выполните указанные действия. Если аккаунт в ЮKassa у вас уже есть, напишите в техподдержку сервиса и попросите подключить СБП.

- Более подробно процесс и условия подключения описаны в статье «Подключение ЮKassa для приема онлайн-платежей».

- После заключения договора с провайдером произведите настройки на стороне YCLIENTS, подробнее описано в статье.

Для интеграции через Тинькофф:

- Оформите заявку на расчетно-кассовое обслуживание бизнеса на сайте Тинькофф Банк.

- Дождитесь открытия счета и попросите техподдержку подключить СБП.

Более подробно процесс и условия подключения описаны в статье «Подключение Тинькофф для приема платежей». - После заключения договора с провайдером произведите настройки на стороне YCLIENTS, подробнее описано в статье.

После подключения платежной системы скачайте QR-код. Для этого в разделе «Финансы» > «Безналичная оплата» > «Способы оплаты» в поле «QR-код» нажмите на кнопку «Настроить».

На открывшейся странице выберите нужный формат для скачивания:

- для цветной печати: файл будет скачан в PDF-формате с цветным дизайном;

- для ЧБ печати: файл будет скачан в PDF-формате с черно-белым дизайном;

- в формате SVG: будет скачано только изображение QR-кода без дизайна, размер изображения: 160 x 160 px.

После скачивания QR-кода, его необходимо распечатать и разместить у кассы. В распечатанном QR-коде будет закодирована страница оплаты вашего филиала.

Примечания

- Оплата визита идет в эквайринговую кассу созданного провайдера.

- Транзакция сохраняется с датой визита.

- В один момент может быть активна одна связка визит – QR-код, она формируется на несколько минут.

- Если нажать на кнопку «Оплата по QR-коду на кассе» в нескольких визитах подряд, то к оплате подтянется последний визит, где была нажата кнопка.

- QR-код не предназначен для дистанционной предоплаты, для этого подойдет функционал «Оплата визита по ссылке». Более подробно об этом можно прочитать здесь.

- Функционал также доступен в мобильном приложении YCLIENTS для сотрудников.

- Продажа товаров по QR-коду на данный момент возможна только в окне визита.

- Можно продавать товары без услуг.

- Для оплаты визита по QR-коду доступна частичная оплата.

- Для отображения кнопки оплаты по QR-коду необходимо право доступа «Безналичная оплата» в блоке «Финансы». Подробнее о настройке прав доступа читайте в статье.