Как указывать ВЗС в назначении платежа

Работодатели обязаны отражать в платежках на выплату работникам зарплаты и других доходов сумму удержаний по исполнительным листам (п. 5 ст. 1 закона «Об изменениях в закон об исполнительном производстве» от 12.02.2019 № 12-ФЗ).

Приводить эту информацию нужно в реквизите «Назначение платежа», а если выплата идет по реестру на общую сумму — в реквизите, предназначенном для указания назначения платежа.

Центробанк рекомендует такую структуру записи (информационное письмо от 27.02.2020 № ИН-05-45/10):

символ «//», «ВЗС» (что означает взысканная сумма), символ «//», сумма цифрами, символ «//».

При указании суммы цифрами рубли надо отделять от копеек знаком «-». Если сумма выражена в целых рублях, после знака «-» нужно указывать «00».

Подробнее о кодах в платежках на зарплату мы рассказывали здесь.

Образец платежки на зарплату при удержаниях с комментариями экспертов можно посмотреть в «КонсультантПлюс», получив бесплатный пробный доступ:

Коды видов дохода в платежных документах до 01.05.2022 в 1С

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

![]()

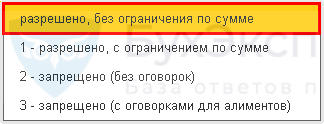

- «1» — доходы, часть которых можно удержать (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ): зарплата, вознаграждения по договорам ГПХ и пр. (1С — разрешено, с ограничением по сумме ); PDF

- «2» — доходы, не подлежащие взысканию (перечислены в ч. 1 ст. 101 закона N 229-ФЗ): компенсации по законодательству РФ (в связи с командировкой — суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д. (1С — запрещено (без оговорок) );

- «3» — возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 закона N 229-ФЗ) и выплаты пострадавшим от катастроф (п. 4 ч. 1 ст. 101 закона N 229-ФЗ), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 закона N 229-ФЗ) (1С — запрещено (с оговорками для алиментов) ):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

![]()

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

- на организации — 50 000—100 000 руб.

- на ИП и должностных лиц — 15 000—20 000 руб.

Учет в 1С

Платежное поручение

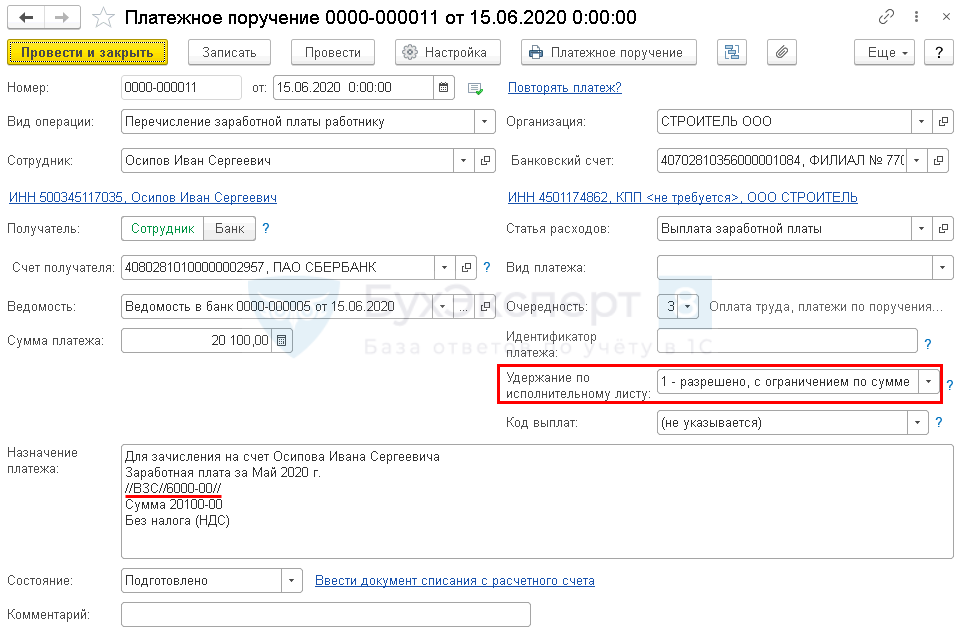

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение ( Банк и касса — Платежные поручения ), созданном начиная с 01.06.2020:

- указан Вид операции :

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

то появляется поле Удержание по исполнительному листу , где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 — запрещено (без оговорок);

- 3 — запрещено (с оговорками для алиментов).

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

В Платежном поручении с видом операции Прочее списание поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты ( Вид контрагента — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле Назначение платежа в платежном поручение не заполняется.

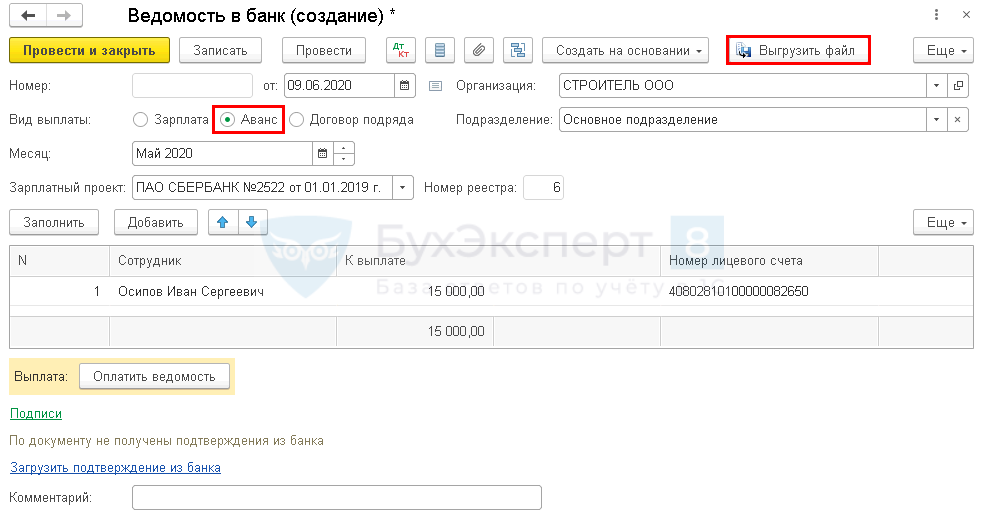

Ведомость в банк

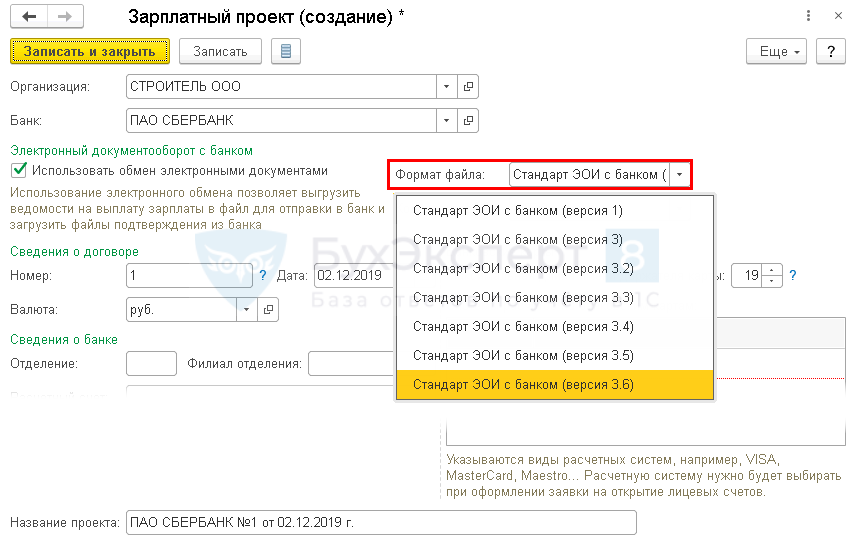

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

Шаг 1. Проверьте формат обмена с банком — версия 3.6 ( Зарплата и кадры — Зарплатные проекты ).

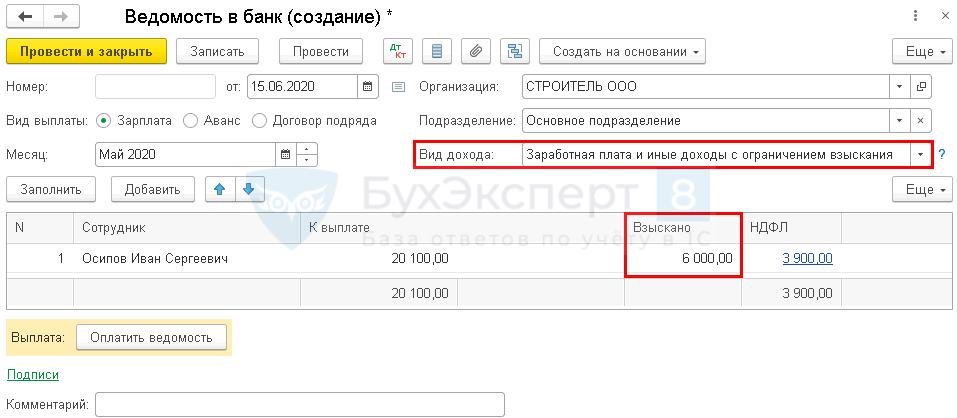

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода ( Зарплата и кадры — Ведомости в банк ).

Укажите Вид дохода из перечня:

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты .

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

- Получатель — Банк,

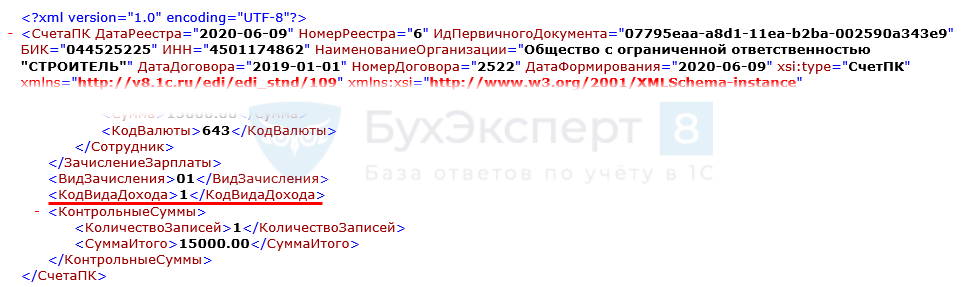

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк автоматически указывается код вида дохода 1.

См. также:

- Трудности применения кодов дохода в платежных документах

- Автоматическая подстановка кода выплаты доходов в ведомости

- Ограничение удержаний из зарплаты

- Удержание алиментов

- Документ Исполнительный лист

- [29.05.2020 запись] Поддерживающий семинар 1С БП за май 2020

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Казначейство — о нюансах заполнения платежки при удержаниях по исполнительным документамПри перечислении денежных средств, удерживаемых из заработной платы сотрудника-должника по.

- Указание с 1 июня 2020 года кодов доходов и удержанных сумм по исполнительным листам при выплатах через банк в ЗУП 3.1В ЗУП 3.1.14 реализована автоматическая возможность учета кодов доходов и.

- Нужен ли код вида дохода в платежке на подотчет?С 1 июня 2020 года работодатели должны указывать в расчетных.

- Какой ИНН должен быть в платежке на перечисление в ФССП удержаний с работника?Источник: Письмо Минфина от 02.06.2022 N 21-03-04/52301 Информация для: работодателей.

Оцените публикацию

(10 оценок, среднее: 4,70 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (11)

Александр Подписчик БухЭксперт8 :

Добрый день. Когда перечисление идет одному сотруднику понятно. А как быть если учет в БП учет по сотрудника ведется сводно и также перечисляется ЗП?

Мария Демашева Сотрудник БухЭксперт8 :

Мария Демашева Сотрудник БухЭксперт8 :

Рада, если смогла помочь!

Александр Подписчик БухЭксперт8 :Не совсем только понятно, этот код обязателен для заполнения при перечислении всем физлицам, или только при наличие тех у которых есть исполнительные листы?

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Что касается доходов, то при выплате любого дохода, о котором идет речь в Федеральном законе от 02.10.2007 N 229-ФЗ, не зависимо от наличия исполнительных листов. Смотрим ст. 99 и 101 этого закона. А если были удержания, то это еще доп информация в назначении платежа. Об этом в статье тоже есть чуть ниже.

Подробнее обсудим

[29.05.2020 эфир] Поддерживающий семинар 1С БП за май 2020

.Ignatov Подписчик БухЭксперт8 :

Добрый день, хотел бы поделиться таким комментарием. Возможно, кому-то он будет интересен. В статье указано, цитирую «Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа». В видео говорится что комментарий // ВЗС ставится автоматом. Комментарий // ВЗС // сумма цифрами // — действительно, встает автоматически, если у вас в платежке указан вид операции «перечисление заработной платы работнику». (так в коде конфигурации зашили разработчики). Но! Если вы вводите платежное поручение на основании Ведомости, то вид операции в платежке становится «Перечисление заработной платы по ведомостям», и соответственно, комментария // ВЗС… уже нет. В видео говорится, что в случае зарплатного проекта, можно сделать несколько ведомостей, но в видео эксперт не показывает этого. Мы где-то, ну пол дня промучались с целью разъяснения этого момента: как быть, ведь комментарий // ВЗС во-первых не ставится, а во-вторых, мы конечно можем написать его руками, но не понятно, какую сумму туда писать? Стали пробовать такой вариант — ведомость одна, одна платежка — на всех без взысканий, и по одной платежке на каждого у кого есть взыскание, при этом вид операции, естественно меняем на «перечисление заработной платы работнику». В этом случае, реквизит Удержание по исп.листу в форме платежки пропадает (если заполнена ведомость по зарплатному проекту). И что интересно, в печатном виде поле 20 «Наз.пл» не указывается цифра 1 �� Эксперименты, показали, что 1 появляется, когда в ведомости указать в виде дохода «Доходы без ограничения взысканий». Видимо то ли это ошибка, то ли просто не запланированный сценарий. В итоге, ведомость мы перевели сначала в этот код, наделали платежек на отдельных сотрудников, вернулись в ведомость, поставили правильный вид дохода, убедились что все ок и вроде такие радостные, ура-ура? Оказалось, что то что мы наделали, вообще за гранью и банк скорее всего не примет такие платежки, т.к. платежное поручение на общую сумму и зарплатный реестр согласно Зарплатному договору являются единым документом и их нельзя вот так, как мы расплодить. Почитали в интернетах что пишут по этому поводу, увидели комментарии других банков и сошлись на мнении, что в платежке на общую сумму ВЗС указывать не требуется. И поэтому вернули все в первоначальный вид: ведомость, одна платежка на всю сумму, комментария ВЗС нет.

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Спасибо, что поделились. Практика применения кодов пока не сложилась. Поэтому конечно ситуаций много разных в т.ч. и курьезных. Разработчики все пожелания учитывают по мере их поступления в т.ч. и банков. Поэтому от релиза к релизу сценарии могут меняться и расширяться. В статье дается базовый материал. Планируем его расширять и дополнять.

Платежное поручение на перечисление зарплаты: как заполнить в 2022 году

С 1 мая 2022 года изменятся правила оформления платежных поручений на выплату зарплаты. Появятся новые коды вида доходов. Из-за ошибки в них с сотрудника могут удержать лишние суммы по исполнительным листам. Расскажем об особенностях оформления зарплатных платежек и изменениях, которые нас ждут.

В этой статье:

- Как составить платежное поручение

- Как перечислить зарплату на карты нескольким сотрудникам

- Когда передать платежку в банк

Как составить платежное поручение

Выплатить зарплату на карты сотрудников с расчетного счета можно одним из двух способов:

- составить отдельное платежное поручение на каждого получателя;

- заполнить одно платежное поручение на всех и приложить к нему реестр.

Форма платежного поручения, номера и названия полей указаны в приложении 3 к положению ЦБ от 29.06.2021 № 762-П.

Рассмотрим правила оформления платежки на выплату зарплаты и последние изменения.

Код вида дохода

В поле 20 «Наз.пл.» указывается код вида дохода. Свои коды есть у зарплаты и пособий, компенсаций, матпомощи, подарков. Именно по этим кодам в платежном поручении служба судебных приставов понимает, можно ли удержать с выплаты деньги по исполнительному производству. До 1 мая 2022 года предусмотрены следующие коды видов доходов.

Код Вид дохода 1 Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») 2 Выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) 3 Выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) С 1 мая 2022 года выплаты будут делить на периодические и единовременные. Определять характер выплат и выбирать подходящий код вида дохода должен работодатель.

Если выплата единовременная (разовая), для удержания по исполнительному листу банк должен получить согласие вашего сотрудника. Без этого с единовременной выплаты ничего нельзя удерживать. С периодической можно, но и в этом случае получатель выплаты, на которую обратили взыскание, может потребовать возврат средств в течение 14 дней.

В платежных поручениях с 1 мая применяем расширенный список кодов видов доходов:

Код Вид дохода 1 Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») 2 Периодические выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) 3 Периодические выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) 4 Единовременные выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) 5 Единовременные выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) Поле 20 «Наз.пл» остается пустым при перечислении сумм, не указанных в ст. 99, ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ, например, при возврате займа сотруднику Пример. Работодатель выплатил на счет своего сотрудника-должника компенсацию за использование его собственной дрели. Это разовая (единовременная) выплата, поэтому в платежном поручении указали код вида дохода 4. Чтобы обратить взыскание на эту сумму, банку нужно получить согласие сотрудника на списание денег со счета.

Если одному сотруднику полагаются выплаты с разными кодами, то на каждый вид дохода оформляется отдельное платежное поручение с указанием конкретного кода.

Очередность платежа

Если на расчетном счете достаточно денег для исполнения всех платежных поручений, то списания со счета производятся в порядке поступления платежек. При недостатке денег на счете, поручения исполняются согласно очередности платежа, указанной в поле 21.

В поле «Очередность платежа» допустимо использовать следующие значения:

- «1» — взыскания по исполнительным документам: возмещение вреда, причиненного жизни и здоровью, алименты;

- «2» — зарплата, выходные пособия и авторские вознаграждения по исполнительным документам;

- «3» — оплата труда в рамках трудового договора и уплата задолженности в ФНС, ПФР, ФСС и ФОМС;

- «4» — выплаты по исполнительным производствам с другими денежными требованиями;

- «5» — уплата текущих платежей в ФНС России, ПФР, ФСС и ФОМС, а также по другим платежным документам в календарной очередности.

В одном платежном поручении не стоит объединять платежи разной очередности. Например, если на расчетном счете недостаточно средств для всех выплат, и в одной платежке с очередностью платежа «3» окажутся и зарплата, и матпомощь, то кому-то из сотрудников может не хватить денег на заработную плату. У матпомощи очередность платежа «5» и выплачиваться она должна после зарплаты.

Как рассчитать налоги с зарплаты сотрудника

Назначение платежа

Поле 24 «Назначение платежа» в платежном поручении на заработную плату должно содержать:

- название выплаты (заработная плата за февраль 2022 года, аванс за март 2022 года и пр.);

- период, за который производится выплата;

- Ф. И. О. работника;

- реквизиты расчетной ведомости.

У работодателя может быть исполнительный лист на сотрудника, тогда он удерживает из его зарплаты деньги, а в поле «Назначение платежа» указывает удержанную сумму. Так приставы увидят, какая часть из зарплаты уже удержана, и не превысят норму.

Сумму взыскания указывают в поле 24 специальной записью:

- начало записи — символ «//»;

- буквы «ВЗС», сокращение от слова взыскание — заглавными буквами;

- символ «//»;

- сумма цифрами (копейки от рублей отделяются знаком «-»);

- символ «//».

Если работодатель не удерживал деньги по исполнительному листу, то «ВЗС» не указываем.

Как перечислить зарплату на карты нескольким сотрудникам

Если требуется перечислить заработную плату нескольким сотрудникам, то следует оформить одно платежное поручение на всю сумму и приложить реестр платежей. Бухгалтер сделает платежное поручение с такими данными:

- Поле 16 «Получатель» — наименование и местонахождение банка, в котором открыты счета сотрудников;

- Поле 7 «Сумма» — итоговая сумма к перечислению;

- Поле 6 «Сумма прописью» — прописью итоговая сумма к перечислению;

- Поле 24 «Назначение платежа» — наименование выплаты (заработная плата, аванс), дата и номер реестра, который будет приложен к платежному поручению;

- В поле 20 «Наз.пл» — код «1»;

- В поле 21 «Очередность платежа» — код «3».

Если работодатель удержал из зарплаты суммы по исполнительным документам, то в поле 24 также указываем итоговую сумму удержаний (ВЗС). (Приложение 1 к Положению ЦБ РФ от 29.06.2021 № 762-П).

Форму реестра каждый банк разрабатывает самостоятельно. Единой формы не существует, но есть общие требования, описанные в п. 1.19. Положения ЦБ РФ от 29.06.2021 № 762-П. В реестре должны быть указаны:

- Ф. И. О. сотрудников;

- расчетные счета сотрудников;

- суммы к перечислению;

- сумма произведенных взысканий (удержаний).

Когда передать платежку в банк

Платить зарплату положено не реже двух раз в месяц, один раз в 15–16 дней. Аванс, заработная плата за первую половину месяца, выдается во второй половине месяца в период с 16 по последнее число месяца. Окончательный расчет по заработной плате производится в период с 1 по 15 число месяца, следующего за отработанным периодом.

Бухгалтер передает платежное поручение в банк в электронном виде или на бумажном носителе (формата не более А4). Срок представления — 10 календарных дней со дня, следующего за днем составления.

Датой выполнения обязательств по выплате зарплаты на карты сотрудников считается дата зачисления сумм на карты, а не дата списания с расчетного счета работодателя. Поэтому бухгалтеру стоит заранее подготовить платежное поручение и реестр. В день выплаты заработной платы рекомендуем передать документы в банк в самом начале рабочего дня, чтобы у банка было время на обработку, а у бухгалтера — на исправление ошибок.

Ответы на наиболее часто задаваемые вопросы, возникающие при уплате патентной пошлины

Квитанция на оплату патентных пошлин физическими лицами:

2. Что такое КБК?

Ответ: КБК – код бюджетной классификации, 20-значный код для классификации доходов бюджетов Российской Федерации. Правильный КБК необходимо в обязательном порядке указывать в платежном документе, подтверждающем оплату патентной или государственной пошлины.

3. Что делать, если плательщик забыл указать или неправильно указал в платежном документе КБК?

Ответ: Для юридических лиц – направить ходатайство на имя главного бухгалтера Роспатента о зачислении осуществленного платежа на правильный КБК. Ходатайство должно быть оформлено на бланке организации, подписано руководителем и главным бухгалтером организации, подписи должны быть скреплены печатью организации. К ходатайству должна быть приложена копия платежного поручения.

Для физических лиц – направить ходатайство на имя главного бухгалтера Роспатента о зачислении осуществленного платежа на правильный КБК. Ходатайство должно быть подписано плательщиком. К ходатайству должна быть приложена копия квитанции.

4. Надо ли извещать Роспатент об уплате пошлины?

Ответ: Заявитель вправе по собственной инициативе представить копию платежного документа вместе с соответствующим ходатайством, уведомлением или с материалами заявки по адресу: 123995, Москва, Бережковская наб. 30, кор.1.

5. Как распределяются роли Роспатента и ФИПС в процессе получения пошлин и их учета?

Ответ: Федеральная служба по интеллектуальной собственности (Роспатент) является главным администратором поступлений в федеральный бюджет доходов от уплаты патентных пошлин.

Федеральное государственное бюджетное учреждение «Федеральный институт промышленной собственности» (ФИПС) является организацией подведомственной Роспатенту и осуществляет подготовительные работы, связанные с проверкой правильности и своевременности уплаты пошлин, но не является получателем платежей.

6. Что должно быть указано в платежном документе в графе «Назначение платежа»?

Ответ: В графе «Назначение платежа» в обязательном порядке должен быть указан пункт Приложения к Положению, регистрационный номер заявки, патента, свидетельства, наименование действия. В случае если регистрационный номер заявке еще не присвоен, в расчетном документе указываются название изобретения, промышленного образца, полезной модели, наименование места происхождения товара или краткое описание товарного знака, знака обслуживания, а также имя или наименование заявителя.

7. Можно ли платить пошлину одним платежным документом сразу по нескольким заявкам или охранным документам?

Ответ: Нет. Платежный документ, подтверждающий уплату пошлины, должен относиться к одной заявке, охранному документу и одному юридическому действию. Переписка с Роспатентом также ведется отдельно по каждому номеру заявки либо охранного документа.

8. Где расположены поля 61, 103, 104 и т.д. в квитанции банка для физического лица?

Ответ: Согласно Приказу Минфина от 12.11.2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежный средств в уплату платежей в бюджетную систему Российской Федерации» под плательщиками, для которых обязательны положения указанного приказа понимаются — юридические лица, индивидуальные предприниматели.

Физические лица заполняют квитанцию банка в соответствии с наименованиями соответствующих граф в квитанции и обязательно указывают в ней необходимый КБК.

9. Можно ли вернуть излишне уплаченную пошлину?

Ответ: Можно только по ходатайству плательщика и в соответствии с пунктом 6 Положения о пошлинах.

Для юридических лиц – необходимо направить ходатайство на имя главного бухгалтера Роспатента о возврате излишне уплаченной пошлины. В ходатайстве должны быть указаны полные банковские реквизиты организации. Ходатайство должно быть оформлено на бланке организации, подписано руководителем и главным бухгалтером организации, подписи должны быть скреплены печатью организации. К ходатайству должна быть приложена копия платежного поручения.

Для физических лиц – необходимо направить ходатайство (Word — 50 Kb) на имя главного бухгалтера Роспатента о возврате излишне уплаченной пошлины. В ходатайстве должны быть указаны паспортные данные плательщика и полные банковские реквизиты его лицевого счета. Ходатайство должно быть подписано плательщиком. К ходатайству должна быть приложена копия квитанции.

10. Можно ли перезачесть излишне уплаченную пошлину за другое юридическое действие по другой заявке или охранному документу?

Ответ: Можно только по ходатайству плательщика и в соответствии с пунктом 6 Положения о пошлинах.

Для юридических лиц – необходимо направить соответствующее ходатайство по номеру заявки или охранного документа о перезачете излишне уплаченной пошлины. В ходатайстве должны быть указаны полные банковские реквизиты организации. Ходатайство должно быть оформлено на бланке организации, подписано руководителем и главным бухгалтером организации, подписи должны быть скреплены печатью организации. К ходатайству должна быть приложена копия платежного поручения.

Для физических лиц – необходимо направить соответствующее ходатайство по номеру заявки или охранного документа о перезачете излишне уплаченной пошлины. Ходатайство должно быть подписано плательщиком. К ходатайству должна быть приложена копия квитанции.

11. В течение какого срока можно вернуть или перезачесть излишне уплаченную пошлину?

Ответ: Ходатайство о возврате или перезачете излишне уплаченной пошлины необходимо подавать в течение трех лет с даты уплаты пошлины.

12. Можно ли ходатайствовать о возврате излишне уплаченной пошлины не на счет плательщика?

Ответ: Нет. Возврат излишне уплаченной пошлины возможен только плательщику.

13. Можно ли ходатайствовать о переводе средств на правильные реквизиты, если уплата пошлины была ошибочно осуществлена на лицевой счет ФИПС?

Ответ: Нет. В таком случае необходимо правильно уплатить пошлину в доход федерального бюджета, и ходатайствовать перед ФИПС о возврате ошибочно уплаченных средств.

14. Кто может уплачивать пошлину?

Ответ: Уплачивать пошлину может только заявитель, правообладатель (то есть лицо, обратившееся за совершением юридически значимого действия) или лицо, действующее по их поручению, при этом поручение должно быть выражено в письменном виде и представлено вместе с документом, подтверждающим уплату пошлины.

15. Как часто меняются реквизиты для уплаты патентных пошлин?

Ответ: Реквизиты для уплаты пошлин меняются только на основании указаний Министерства финансов Российской Федерации. Последний раз реквизиты для уплаты патентных пошлин были изменены в соответствии с приказом Министерства финансов Российской Федерации в конце декабря 2005 г. В настоящее время реквизиты для уплаты патентных пошлин изменены с 1 января 2012 г. А с 2014 г. в реквизитах код ОКАТО заменен на код ОКТМО (Общероссийского классификатора территорий муниципальных образований). Остальные реквизиты остались без изменений.

16. Где узнать уникальный идентификатор начисления (УИН) и как заполнить поле 22 «Код»?

Ответ: УИН с 31 марта 2014 г. необходимо указывать в поле 22 «Код» платежного документа. Если Плательщик самостоятельно рассчитывает и уплачивает патентную и иную пошлину, УИН в платежном документе не указывается, а в поле 22 ставится «0». Если Роспатент направит в адрес плательщика извещение о начислении, в нем будет указан 20-значный УИН, который необходимо будет указывать в поле 22 платежного документа.

Дата последнего обновления страницы: