Составляем договор займа между физическим и юридическим лицом

Договор займа между физическим и юридическим лицом — это документ о гражданско-правовой сделке, содержанием которой является:

- временная передача заемщику заимодавцем денег или вещей (ценных бумаг);

- полный возврат полученного на условиях, прописанных в соглашении.

Особенность — стороны часто являются взаимозависимыми.

Кто заключает такой договор

Согласно ГК, сторонами займа являются юридические и физические лица. Такая сделка по ГК (ст. 807) является консесуальной — она вступает в силу с момента, когда стороны согласовали его предмет (ФЗ-212 от 26.07.2017). Исключение, когда заимодавец физическое лицо — такое соглашение заключено с момента передачи денежной суммы (предмета) заемщику или лицу, которое он указал (абз 2 п.1. ст. 807).

Если денежная сумма (предмет) переданы третьему лицу с согласия заемщика, они считаются переданными самому заемщику (п. 5 ст. 807).

Взаимозависимость сторон

При передаче денег в беспроцентное пользование по договору займа между ООО и физлицом (последние часто являются учредителями, руководителями или их родственниками), налоговые рассматривают такие сделки, как нерыночные и пытаются учесть доходы от них для целей налогообложения (п. 1 ст. 105 НК). Такой подход применяется к юридическим лицам любых организационно-правовых форм. В НК существует понятие контролируемой сделки, осуществляемой взаимозависимыми субъектами (ст. 105.14) — при проверке договоров между ними ищут скрытые доходы, переквалифицируют соглашения и доначисляют налоги (налог на прибыль, НДФЛ). На что обратить внимание при подготовке текста документа, чтобы соглашение не признали формальным и не переквалифицировали в способ получения дохода:

- указывать четкий срок возврата средств или имущества;

- оформлять обеспечение;

- отслеживать исполнение договора и своевременно оформлять дополнительные документы между физическими и юридическими лицами.

Пригодится: составляем договор займа между физическими лицами

В письме Минфина от 15.06.2020 №03-12-11/1/51127 специалисты ведомства разъяснили, что беспроцентная сделка не влечет налоговые последствия, если взаимозависимые лица зарегистрированы или живут в РФ:

- займодавцу на общем режиме не доначислят налог на прибыль с дохода от неуплаченных процентов;

- у заемщика на таком режиме не возникнет доход в виде материальной выгоды.

Бесплатно составьте любое соглашение с помощью специального конструктора договоров от КонсультантПлюс. Шаблоны составлены опытными юристами, вам осталось только подставить свои данные. Переходите по ссылке и пользуйтесь.

Что сделать залогом

Заем между физическим и юридическим лицом по соглашению сторон обеспечивается залогом в виде имущества:

Залог по согласию физического лица и юридического оформляется и отдельным соглашением (с указанием о его наличии в тексте) и разделом в основном документе. Требования к оформлению залога (ст. 334 ГК):

- письменная форма;

- нотариальное удостоверение;

- детальное описание предмета и его регистрационных данных (при наличии);

- указание о месте хранения на время исполнения обязательств;

- согласие на реализацию заложенного в случае нарушения обязательств.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

Возврат всей суммы долга возможен (ст. 810):

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

В соответствии с п. 3 ст. 810, он считается возвращенным в момент передачи заимодавцу (юридическому лицу) наличными или поступления на счет.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

Если просто опустить это условие, заемщик выплатит вознаграждение, определяемое ставкой рефинансирования ЦБ на день уплаты долга или его части (ст. 809).

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Условия досрочного возврата

Возможность досрочного возврата предусмотрена п. 2 ст. 810 ГК — право предоставляется по умолчанию (как и возврат частями) и без уведомления. Что согласовывается на усмотрение сторон:

- запрет на досрочный возврат (полностью и по частям);

- предварительное уведомление о досрочном погашении и его срок.

Порядок пролонгации

Продление пользования заемными средствами (как и изменение платы за пользование оформляется дополнительным соглашением юридического и физического лица. Новый срок и условие о нем начнут действовать с даты подписания нового документа — п. 3 ст. 453 ГК.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

В соответствии с договором и п. 1 ст. 810 ГК заемщик возвращает долг в срок или в течение 30 дней с момента получения досрочного требования. При невозврате суммы долга (и платы по нему) заимодавец вправе сразу обратиться в суд, без предварительного урегулирования, если:

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

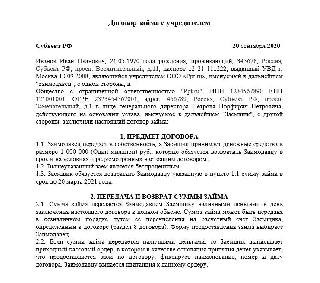

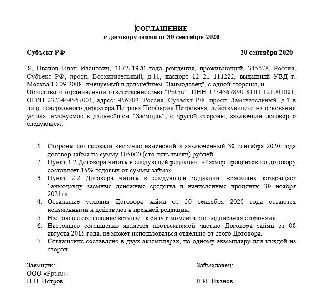

г. Можайск 30 сентября 2020

Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором.

1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа.

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА

2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении.

2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г.

2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102.

3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА

3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику.

3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора.

5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов.

5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон.

6. ПОДПИСИ СТОРОН

И.И. Иванов П.П. Петров

Налогообложение

За продолжительную практику использования этого вида сделок в хозяйственном обороте законодатель на основании многих судебных разбирательств отказался от излишней «подозрительности» к ним. На настоящий момент заем между физическим и юридическим лицом (процентный и беспроцентный) при правильном оформлении налоговых рисков практически не несет. Вышло много разъяснений Минфина, в которых ведомство отказывается считать отсутствие процентов внереализационным доходом, подлежащим налогообложению в качестве материальной выгоды от экономии на процентах — письма от 24.03.2017 №03-03-06/2/17311, от 19.01.2018 №03-03-06/1/2773, от 15.06.2020 №03-12 11/1/51127.

Основное правило — в сделках с взаимозависимыми лицами (юридическими и физическими) не должны создаваться условия для налогообложения, отличные от сделок с независимыми (уменьшение налога, увеличение убытка). Рисков доначисления в соответствии со ст. 105.3 НК не будет, если сумма налога ниже или равна текущей.

Как правильно оформить договор займа между физическим и юридическим лицом

![]()

15 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

15 ноября 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Малый бизнес Между физическим лицом (заимодавец) и юридическим лицом (ООО, заемщик) заключается договор займа. Заимодавец является одновременно генеральным директором и единственным участником данного юридического лица. Будет ли соответствовать данная сделка законодательству? Может ли данная сделка быть признана недействительной и кем? Может ли договор с обеих сторон быть подписан одним и тем же лицом? Не будет ли противоречить данная сделка закону с учетом правовой позиции Высшего Арбитражного Суда РФ, изложенной в постановлении Президиума от 16.06.2009 N 17580/08?

Между физическим лицом (заимодавец) и юридическим лицом (ООО, заемщик) заключается договор займа. Заимодавец является одновременно генеральным директором и единственным участником данного юридического лица. Будет ли соответствовать данная сделка законодательству? Может ли данная сделка быть признана недействительной и кем? Может ли договор с обеих сторон быть подписан одним и тем же лицом? Не будет ли противоречить данная сделка закону с учетом правовой позиции Высшего Арбитражного Суда РФ, изложенной в постановлении Президиума от 16.06.2009 N 17580/08?

18 ноября 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Запрета на заключение договора займа между указанными в вопросе лицами законодательство не содержит. Факт подписания договора от имени обеих сторон одним и тем же лицом также не является нарушением.

Обоснование вывода:

Общество с ограниченной ответственностью (далее — общество, ООО) приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами (п. 1 ст. 53 ГК РФ, п. 2 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон N 14-ФЗ). Согласно п. 4 ст. 32 Закона N 14-ФЗ текущее руководство деятельностью общества осуществляет единоличный исполнительный орган общества (генеральный директор, президент и другие), имеющий право без доверенности действовать от имени общества, в том числе совершать сделки (пп. 1 п. 3 ст. 40 Закона N 14-ФЗ).

Обратите внимание, что Федеральным законом от 29.06.2015 N 210-ФЗ из п. 1 ст. 53 ГК РФ была исключена ссылка на ст. 182 ГК РФ — норму, регулирующую отношения представительства. Однако это не означает, что к сделкам между организацией в лице ее руководителя и самим руководителем положения ст. 182 ГК РФ не применимы. В п. 121 постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 указано, что, учитывая особый характер представительства юридического лица, которое приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, на органы юридического лица распространяются отдельные положения главы 10 ГК РФ, в частности п.п. 1, 3 ст. 182, ст. 183 ГК РФ и в отдельных случаях п. 5 ст. 185 ГК РФ.

Следовательно, к сделкам, совершаемым между обществом и его генеральным директором, формально должно применяться ограничение, предусмотренное абзацем первым п. 3 ст. 182 ГК РФ. Иными словами, генеральный директор не может совершать от имени общества сделки в отношении себя лично, за исключением случаев, предусмотренных законом.

Вместе с тем нужно учитывать, что возможность заключения договоров между обществом и лицом, осуществляющим функции его единоличного исполнительного органа, прямо предусмотрена законодательством (п. 1 ст. 45 Закона N 14-ФЗ), а упомянутые нормы сами по себе не свидетельствуют о недопустимости заключения таких договоров. Правовой смысл приведенного ограничения должен оцениваться с учетом иных положений законодательства, в том числе предусматривающих последствия несоблюдения этого ограничения. В частности, согласно абзацу второму п. 3 ст. 182 ГК РФ сделка, которая совершена с нарушением указанных выше правил и на которую представляемый не дал согласия, может быть признана судом недействительной по иску представляемого, если она нарушает его интересы. Нарушение интересов представляемого предполагается, если не доказано иное.

Соответственно, в силу п. 3 ст. 45 Закона N 14-ФЗ сделка, в совершении которой имеется заинтересованность лица, осуществляющего функции единоличного исполнительного органа общества, должна быть одобрена решением общего собрания участников общества по правилам, установленным ст. 45 Закона N 14-ФЗ.

Принимая во внимание, что в рассматриваемом случае генеральный директор является одновременно единственным участником общества и правила об одобрении сделок, совершаемых таким директором с обществом, не применяются в силу п. 6 ст. 45 Закона N 14-ФЗ, каких-либо препятствий к заключению им сделки с обществом не существует.

Касательно постановления Президиума ВАС РФ N 17580/08 отметим, что в указанном постановлении речь шла о заключении разных договоров одним лицом. В качестве генерального директора от имени одного юридического лица лицо заключило кредитный договор с банком, а также в качестве представителя, действуя на основании доверенности, заключило договор поручительства от имени другого юридического лица с этим же банком в обеспечение данного кредитного договора. Суд указал, что представитель заключил договор поручительства, влекущий возникновение у представляемого значительного денежного долга, по существу, в свою пользу, пренебрегая тем самым интересами представляемого в целях своей выгоды, применив нормы п. 3 ст. 182 ГК РФ, в соответствии с которыми такие действия гражданским законодательством не допускаются.

Однако, еще раз повторим, в силу изложенного выше п. 3 ст. 182 ГК РФ не устанавливает запрет на совершение сделки, в которой руководитель организации, заключающей сделку, одновременно будет являться другой стороной сделки.

Разумеется, в приведенной ситуации генеральный директор, на основании пп. 2 п. 3 ст. 40 Закона N 14-ФЗ, вправе уполномочить на подписание договора от имени общества иное лицо, выдав соответствующую доверенность. Но даже факт подписания договора от имени обеих сторон одним и тем же лицом сам по себе не свидетельствует о каком-либо нарушении: в этом случае генеральный директор выступает, с одной стороны, как самостоятельное физическое лицо, а с другой — как орган юридического лица (то есть сделка не будет им совершаться «самим с собой»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Счетчикова Валерия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

29 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Договор займа между физическим и юридическим лицом

Часто юридическому лицу нужно получить оборотные средства для развития бизнеса, но не всегда удобно и выгодно обращаться за займом в кредитную организацию. Тогда можно занять деньги у физического или юридического лица. Такой заём может быть беспроцентным или процентным. Разберемся, какой договор необходимо заключить для оформления займа.

Ирина Николаева Бизнес-тренер, автор Контур.Бухгалтерии

В этой статье:

- Особенности договора займа между юрлицом и физлицом

- Структура договора займа между физлицом и юрлицом

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Особенности договора займа между юрлицом и физлицом

Договор между физическим лицом и организацией относится к категории гражданско-правовых сделок. Основной предмет договора займа между обычным гражданином и юридическим лицом — это предоставление на конкретный срок заемщику денег или других вещей (например, ценных бумаг). За пользование деньгами заимодавца заемщик выплачиваем ему проценты.

Физическое лицо может выступать в такой сделке и заемщиком, и заимодавцем. Часто встречается ситуацию, когда заемщики — физические лица — это работники или подрядчики организации. Это довольно удобное для всех решение. Если человеку срочно нужна большая сумма, а зарплаты не хватает, можно дополнительно оформить заём у своего работодателя. Для компании такая сделка тоже приемлема, ведь сотрудник будет отдавать долг из своей зарплаты.

Физические лица тоже могут быть заимодавцами и предоставлять организации займы из собственных накоплений. Обычно в роли заимодавцев выступают учредители организации, руководители, их родственники и другие аффилированные лица. Такая сделка вызывает вопросы у ФНС, иногда квалифицируется как взаимозависимая и нерыночная, так как она позволяет легализовать доходы, уменьшить налогооблагаемую базу.

Важно! Если в сделке принимают участие лица, связанные друг с другом семейными узами, деловыми обязательствами, то в договоре стоит прописать четко условия предоставления денег, условия возврата, обеспечение. Обеспечением займа может выступать движимое и недвижимое имущество, а процент за пользование займом должен быть коммерчески выгодным, сроки возврата должны быть четко определены. Тогда заём не будет считаться попыткой ухода от налогов.

Структура договора займа между физлицом и юрлицом

Договор займа между физическим и юридическим лицом оформляется письменно. Чтобы такой договор был принят и рассмотрен арбитражным судом в спорных ситуациях, в нем должны быть указаны:

- стороны договора со всеми реквизитами;

- предмет договора, в котором отражается сумма займа, способы перечисления заемных средств (безналично, наличными);

- сроки договора, в том числе график частичного погашения, если это предусмотрено; сроки и порядок возврата денежных средств;

- размер процентов за пользование заемными деньгами (материальными ценностями);

- ответственность сторон за несоблюдение условий договора;

- сведения об обеспечении договора, если заём выдается под залог, и соглашение о залоге;

- другие важные условия.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Преамбула

Договор начинается с преамбулы, в которой указывают место заключения сделки, дату, участников сделки. Физическое лицо указывает паспортные данные, в том числе данные о регистрации по месту жительства, юридическое лицо — полное наименование, ИНН, юридический и фактический адрес, а также ответственного сотрудника, имеющего право подписи подобных документов.

Предмет договора

В основной части документа в разделе «Предмет договора» прописывается суть сделки: полное наименование (цифрами и прописью) суммы, тип займа — процентный или беспроцентный, срок возврата денег и процентов.

Передача и возврат суммы займа

В разделе описываются условия получения денег. Обычно физическое лицо предоставляет наличные, хотя возможно и безналичное перечисление средств на расчетный счет заемщика. В договоре сразу можно прописать, как будет фиксироваться факт передачи денег. Если это наличные деньги, то заемщик выписывает приходный кассовый ордер. Перечисление денег непосредственно на счет заемщика подтверждается платежным поручением.

Сроки возврата

В этом разделе можно предусмотреть разные варианты, устраивающие обе стороны. Например, сумма будет возвращена целиком к определенному сроку, равными или неравными долями по согласованному графику или после востребования. Если срок возврата не определен, то по закону заемщик обязан рассчитаться с заимодавцем в течение 30 дней после получения требования вернуть деньги.

Заём будет считаться возвращенным с момента передачи заимодавцу наличных или зачисления денег на его счет (ст. 810 ГК РФ).

В договоре можно предусмотреть условия досрочного возврата займа — его регламентирует Гражданский кодекс. В этом случае тот, кто взял деньги, должен уведомить заимодавца о своем намерении вернуть средства через 30 дней после заявления о полном возврате. Но в договоре эти сроки разрешается дополнительно уменьшить или вообще отменить. И тогда можно в один день и уведомить заимодавца, и погасить задолженность.

Если заемщик испытывает сложности с возвратом денег в срок, стороны могут самостоятельно составить и подписать дополнительное соглашение, в котором укажут новый срок возврата займа или изменят срочный заём на бессрочный.

Платите налоги в несколько кликов

Платите налоги, взносы и отчитывайтесь через интернет. Сервис рассчитает суммы, подготовит файлы, напомнит об отправке.

Проценты за пользование займом

Договор займа между физическим и юридическим лицом предусматривает в том числе получение заимодавцем вознаграждения за пользование деньгами или иным имуществом. Поэтому важно в договоре сразу зафиксировать, процентный он или беспроцентный. Если в договоре не указано, что заём предоставляется без процентов, то в момент возврата долга или его части заемщик обязан выплатить вознаграждение заимодавцу в соответствие со ставкой рефинансирования Центробанка.

Если договор предусматривает выплату процентов, то размер процентной ставки и график платежей указывается в договоре. Заимодавец вправе установить удобную для себя ставку (выше или ниже ставки рефинансирования). Налоговый кодекс РФ в статье. 210 определяет, что любой доход, полученный физ. лицом в денежной или натуральной форме облагается подоходным налогом в 13%. Ответственность за выплату налога лежит на получателе. Полученный доход необходимо потом отразить в налоговой декларации.

Ответственность сторон

В большинстве случаев ответственность за неисполнение договора несет заемщик. Его задача — вовремя выплачивать долг. Соответственно, если нарушаются сроки и порядок выплаты долга, то в договоре можно прописать систему штрафов за просрочки, а также предусмотреть порядок урегулирования претензий: досудебный, судебный.

Разрешение споров

В разделе прописывается, как решать разногласия между сторонами. Можно предусмотреть риски по невозврату займа: форс-мажор, болезнь заемщика, банкротство юридического лица и другие ситуации.

Адреса и реквизиты сторон

В конце договора размещается стандартный блок для всех подобных документов. В нем указывается полное наименование юридического лица, ИНН, КПП, его юридический и фактический адрес, телефон, ФИО директора или уполномоченного лица, банковские реквизиты. Со своей стороны, физическое лицо указывает полностью фамилию, имя, отчество, паспортные данные, данные регистрации, фактический адрес проживания, контактный телефон, другие средства связи.

Договор подписывается обеими сторонами, каждый экземпляр имеет равную силу. Договор займа должен быть составлен в соответствии с законом и не должен содержать недостоверной информации или условий, которые могут нанести ущерб одной из сторон. Перед подписанием договора займа внимательно изучите его условия и убедитесь, что они не являются невыгодными для заемщика. И, конечно, юрлицу нужно правильно отражать заём в учете.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Ирина Николаева Бизнес-тренер, автор Контур.Бухгалтерии

Договор займа между юридическим и физическим лицом

Рекомендации по подготовке договора займа между юридическим и физическим лицом

При недостатке собственных средств компании для развития бизнеса, можно оформить займ между организацией и физическим лицом.

Состав лиц, которые могут выдать займ организации:

- руководитель или учредители юридического лица;

- штатный сотрудник компании;

- постороннее лицо, имеющее свободные средства.

Обычно данный договор носит возмездный характер, даже если в содержании документа не указан размер процентов. Чтобы оформить беспроцентный займ условие об отсутствии процентов нужно обязательно указать в тексте.

Какие нюансы нужно учесть в договоре

Заем заключается во временной передаче денежных средств на возмездных условиях (возврат может быть процентным и беспроцентным). Условия сделки стороны определяют самостоятельно, а договор вступает в силу с момента фактической передачи денег.

Нужно учесть следующие нюансы:

- договор составляется только в форме письменного документа;

- даже если документ подписан обеими сторонами, но передача денег не состоялась, он считается не вступившим в силу;

- проценты, полученные гражданином за пользование его деньгами, рассматриваются законом как доход, поэтому предстоит самостоятельно рассчитать и уплатить НДФЛ по ставке 13 %.

Хотя указанный договор нередко используется руководителем или собственниками компании для пополнения оборотных средств, в нем нужно указать процедуру возврата денег. Впоследствии должника можно освободить от возврата займа — для этого нужно оформить соглашение о прощении долга. Без указания механизма процентного или беспроцентного возврата займа к договору могут быть предъявлены претензии со стороны ИФНС. Возврат займа должен осуществляться в денежной форме, зачет его стоимости работами или услугами недопустим.

Точный перечень пунктов и условий, которые будет содержать договор займа, зависит от договоренностей сторон. При его составлении нужно предусмотреть такие положения, как:

- дата и место составления документа (они могут не совпадать с датой и местом фактической передачи денежных средств);

- сведения о заемщике (наименование предприятия, ИНН/КПП, информация о руководителе и его полномочиях);

- данные о займодавце (фамилия, имя, отчество, паспортные данные, ИНН);

- предмет договора (размер денежных средств, передаваемых гражданином юридическому лицу);

- срок займа и порядок возврата средств (одной суммой, регулярными выплатами и т. д.);

- возмездность или безвозмездность договорных отношений;

- размер процентов за пользование средствами и периодичность их выплаты (если он будет не указан, то для расчета применяется учетная ставка ЦБ РФ);

- форма расчетов (наличные деньги, перевод в безналичной форме на счет компании и т. д.);

- ответственность заемщика за несвоевременный возврат средств и начисленных процентов.

К договору можно приложить график выплат по возврату денежных средств, а также перечисления процентов.