Как продавать в рассрочку или кредит

Компании, занимающиеся онлайн-кредитованием, за последние несколько лет удвоили рыночную долю. Этот тренд наблюдается по всему миру, в том числе в России. В нашей стране банки выдают более 50% кредитов через digital-каналы.

Если несколько лет назад она составляла 30–50%, то теперь это значение выросло до 80% практически для всех типов товаров или услуг. Причем рассрочку используют не только для крупных покупок вроде бытовой техники или мебели. В топ категорий товаров входят и продукты питания, и фастфуд, а также траты на такси. Одна из причин такого поведения — снижение реальных доходов населения. За пять лет они упали более, чем на 8%, поэтому люди ищут возможности для того, чтобы оптимизировать расходы.

Почему рассрочка выгодна для предпринимателей

Она увеличивает доходы, поскольку дополнительный вариант оплаты товара или услуги привлекает новых покупателей. У каждого из них есть предпочтения и привычки, поэтому возможность выбора методов оплаты — это конкурентное преимущество.

Рассрочка также увеличивает средний чек клиентов. Так, они могут позволить себе более дорогие товары или сервисы, за которые не нужно сразу отдавать за них крупную сумму. Дополнительно покупатели получают возможность поучаствовать в акциях или распродажах, если они проходят в момент, когда денег на покупку не хватает.

Как начать продавать в рассрочку в интернете

Некоторые маркетплейсы отпускают товары в рассрочку без участия банков, одобряя суммы от 3,5 тыс. до 300 тыс. рублей. Однако позволить такой формат работы могут исключительно крупные площадки, так как на плечи магазина ложатся задачи по оценке платежеспособности клиента и настройке механизмов одобрения заемщиков. В то же время на реализацию такой системы требуется серьезный объем капитала.

Покупатель может взять кредит на покупку в интернет-магазине, воспользовавшись услугами финансовых агрегаторов. Они принимают заявки от клиентов, направляют их в банки-партнеры, а затем сообщают о принятых решениях. Получить таким образом можно практически любую сумму (если покупатель имеет положительную кредитную историю), однако приходится оформлять подробную заявку на каждую покупку. Плюс человек вынужден тратить время на ожидание ответа от банков — на это может уйти несколько часов.

Решением проблемы ожидания стали специальные карты рассрочки, которые появились несколько лет назад. Клиент получает такую карту один раз и может сразу расплачиваться ей за покупки. Правда, только в компаниях, заключивших соответствующий договор с банком. Robokassa упрощает эту процедуру для предпринимателей — сервис помогает подключить метод оплаты картами рассрочки на сайте без дополнительных договоров.

Что предлагает Robokassa

Сервисы для подключения рассрочки позволяют покупателю рассчитываться за дорогостоящие товары по частям, а продавцам — увеличивать продажи за счет роста количества сделок. Покупатель выбирает на сайте вариант расчета в рассрочку, заполняет анкету и получает быстрое одобрение от банка. После этого банк перечисляет магазину полную стоимость товара и принимает платежи от клиента в течение установленного срока.

Robokassa предлагает подключить на сайт оплату в рассрочку и предоставить покупателям широкий выбор вариантов расчета за покупки. Такая возможность онлайн-кредитования без уплаты процентов станет важным конкурентным преимуществом онлайн-магазина и позволит значительно увеличить прибыль.

Платежный сервис Robokassa позволяет подключить более 30 вариантов оплаты товаров или услуг. Среди них есть и карты рассрочки — например, «Халва» от Совкомбанка или «Свобода» от Хоум Кредита. По ним клиенты Robokassa получают рассрочку на четыре месяца.

Начать продавать товары и услуги в рассрочку могут и предприниматели, реализующие их через маркетплейс Робо.Маркет. Все операции на площадке проходят через платежный сервис Robokassa, поэтому покупатели так же могут воспользоваться «Халвой» или «Свободой». В этом случае продавец получает деньги за минусом нашей комиссии, а у покупателя возникает рассрочка по соответствующей карте.

Все вопросы, связанные с работой «Робо.Маркета», вы можете задать техподдержке — отвечают круглосуточно и без выходных.

Теги:

- #Прием онлайн платежей

- #Онлайн касса решение для интернет магазина

- #Интернет эквайринг через qr код

- #Как подключить оплату картой на сайте

Все, что нужно знать о продаже товаров в рассрочку

Возможность купить товар в рассрочку – удобная примета современности. Когда дело касается дорогих товаров (электроники, бытовой техники, мебели), у покупателя появляется шанс купить желаемое, ни в чем себе не отказывая. Рассрочка выгодна не только потребителям, но и продавцам, так как увеличивает продажи магазина в условиях кризиса.

В чем отличия?

- Чтобы продавать товары в рассрочку, достаточно иметь статус ИП или юридического лица. Чтобы продавать что-либо в кредит – необходим договор с банком.

- Рассрочка не предполагает участия третьих лиц. Договор купли-продажи товаров в рассрочку заключается непосредственно между ИП или юридическим лицом и покупателем.

- Кроме того, потребительский кредит – это всегда процентная переплата. Банк в любом случае должен получить свои деньги. По условиям рассрочки покупатель должен оплачивать товар равными частями в течение определенного времени без дополнительных взносов и комиссий.

Как организовать продажу в рассрочку?

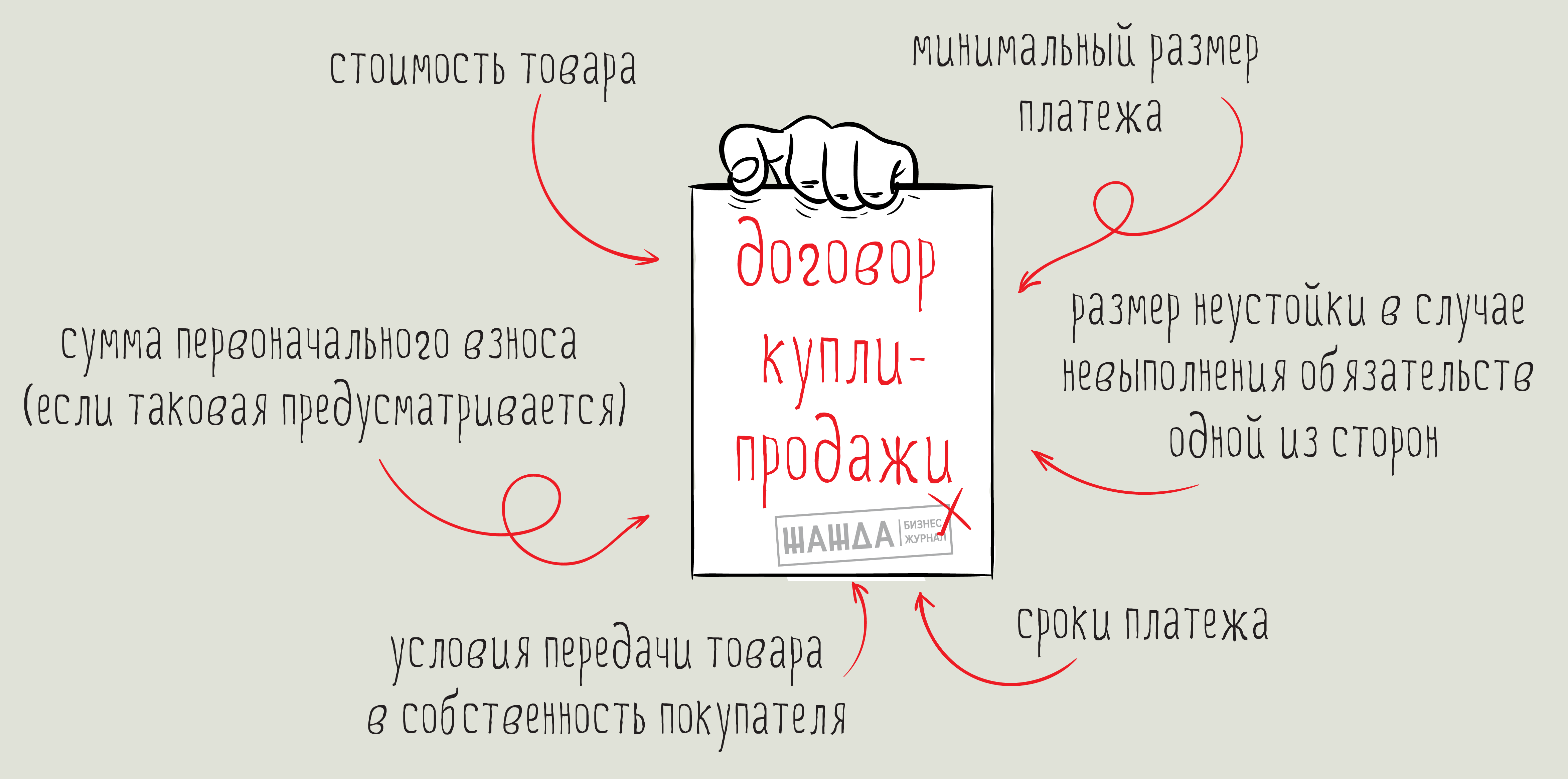

Вы заключаете договор купли-продажи с клиентом самостоятельно. В договоре указывается все необходимая информация, в соответствии со статьей 489 ГК РФ:

- стоимость товара;

- сроки платежей;

- минимальный размер платежа;

- условия передачи товара в собственность покупателя;

- размер неустойки в случае невыполнения обязательств одной из сторон;

- сумма первоначального взноса (если таковая предусматривается).

Вы вправе потребовать у покупателя любой перечень документов для подтверждения его платежеспособности. После передачи покупателем первоначального взноса, как правило, 30% от полной стоимости товара, продукт передается ему в пользование в качестве залога.

После передачи покупателем первоначального взноса продукт передается ему в пользование в качестве залога.

В случае если потребитель не оплатил товар в течение установленных сроков, продавец вправе потребовать его обратно. При необходимости можно обратиться в суд за взысканием залога или неустойки.

Риски рассрочки

- Вы получаете оплату частями – сумма дробится, а это не всегда удобно.

- Слабая гарантия получения полной стоимости товара. Закон в России зачастую слеп и не замечает потерпевшую сторону. Если недобросовестный покупатель найдет способ обойти условия договора – ни расписка, ни нотариальное заверение не помогут вернуть товар. Поэтому, оформляя договор рассрочки, нужно быть уверенным в своих силах и в честности клиента.

Какие примеры продажи в рассрочку есть у вас и как вы применяете их на практике? Ваш опыт станет важным помощником для других – не забывайте делиться своими комментариями!

Как продавать товар в кредит через банк

ОБРАТНАЯ СВЯЗЬ —— —>

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО НАДЗОРУ В СФЕРЕ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА

Федеральное бюджетное учреждение здравоохранения « Центр гигиены и эпидемиологии в ХМАО-Югре »

- Главная

- Об учреждении

- Руководство

- Функции и полномочия

- Структура / Отделы

- Филиалы

- Корпоративная культура

- Вакансии

- История санитарной службы РФ

- Услуги

- Государственные работы

- Контакты

- Реквизиты

- Обязательное медицинское страхование граждан

- Еженедельная информация по клещевому энцефалиту

- Еженедельная информация по гриппу и ОРВИ

- Информация филиалов центра

- Специальная оценка по условиям труда

- Информация отделов центра

- Закупки

- Информация для потребителей

- Консультационный центр

- Банк данных судебных решений

- Еженедельная информация о работе КЦ и КП

- ВОПРОС-ОТВЕТ

- Оказание платных услуг

- Контакты консультационных пунктов

- Разрешительные документы

- Формы заявлений

Продажа товара в кредит с участием банка

Продажа товара в кредит с участием банка

Продажа товаров в кредит позволяет магазинам значительно увеличить объем товарооборота и тем самым увеличить их прибыль. Выгода заключается в том, что деньги за проданный в кредит товар магазин получает сразу, хоть и за вычетом комиссии. Для реализации такой схемы магазину необходимо предварительно заключить с банком договор об организации безналичных расчетов. Оформлением самого кредита обычно занимается специалист банка или сотрудник магазина, прошедший обучение в банке. Поступление денег в магазин в счет оплаты товара в кредит с участием банка складывается из первоначального взноса, который покупатель уплачивает в кассу магазина и из оставшейся части стоимости проданного товара, на которую оформлен кредит. Эту сумму банк перечисляет на расчетный счет магазина. Предоставить кредит может только банк или иная кредитная организация. Торговая сеть не вправе продать товар в кредит без посредничества банка. Товар, приобретаемый в кредит, покупатель получает на руки лишь после подписания кредитного договора (ст. 819–821 ГК РФ), так как все риски, связанные с невозвратом кредита, берет на себя банк. После заключения кредитного договора покупатель производит первоначальный взнос в кассу магазина и забирает покупку. Обычно взнос составляет от 10 до 30% стоимости товара, но есть магазины, торгующие без первоначального взноса. Оставшуюся сумму перечисляет банк, с которым покупатель заключил кредитный договор. В дальнейшем покупатель рассчитывается по кредиту непосредственно с банком. Приобретая товар в кредит, покупатель не ограничивается в правах, предоставленных ему Законом РФ от 7 февраля 1992 г . № 2300- I «О защите прав потребителей». В частности, покупатель может вернуть, обменять или предъявить претензии к качеству товара.

Информация для потребителей

Консультационный центр

Банк данных судебных решений

Еженедельная информация о работе КЦ и КП

Как начать продавать в рассрочку или кредит по ссылке и QR‑коду

Для этого вы можете создавать ссылки или QR‑коды на заявки. Ссылки удобно присылать покупателю в соцсетях и мессенджерах, ставить на одностраничные сайты, в рекламные публикации или использовать для продаж на звонке.

Подключение состоит из трех этапов:

Подготовка — подключение сервиса.

Посмотрите пошаговые инструкции для каждого этапа, которые мы составили.

Для подключения продаж по ссылке не нужен разработчик.

Как подготовиться к продаже в рассрочку или кредит по ссылке или QR‑коду?

Следуйте этой инструкции:

Подготовьте информацию, которая нужна для создания ссылок и QR‑кодов. Персональный менеджер свяжется с вами после подключения сервиса и предоставит все, что нужно для работы: — ссылку для создания шаблона заявок; — доступ в личный кабинет для работы с заявками; — настройки e‑mail для получения статуса заявок на почту. Какие уведомления используют для интеграции

Определитесь, нужно ли вам автоподтверждение. Эта функция подойдет магазинам, которые всегда готовы выдать товар: им не нужно проверять наличие на складе, сверяться с системой учета. Остальным подойдет ручное подтверждение. Автоподтверждение можно включить в личном кабинете руководителя: перейдите в «Кредитование в магазинах» → выберите компанию → «Редактировать». Поставьте галочку в блоке «Автоподтверждение интернет-заказов». Чтобы выключить автоподтверждение, просто уберите галочку.

Готово! Тестирование не нужно, переходите к продажам.

Как продавать с помощью ссылки или QR‑кода?

Есть два варианта использования ссылки и QR‑кода: создать одну ссылку или QR заранее или создавать уникальные для каждого покупателя.

Как покупатель заполняет заявку по ссылке или QR‑коду:

Переходит по ссылке, которую вы отправили, или по ссылке под товаром. Другой вариант — сканирует QR‑код.

Выбирает условия заказа: срок кредита и сумму первоначального взноса, если он есть.

Вводит информацию о себе: ФИО, номер телефона, адрес эл. почты. Если покупатель — клиент Тинькофф, мы дозаполним анкету автоматически. Это происходит в большинстве случаев.

В течение двух минут банк обрабатывает заявку.

Когда кредит одобрят, покупателю останется ознакомиться с документами и подтвердить свое согласие СМС‑кодом.

Клиенты Тинькофф смогут подписать договор по СМС. К остальным покупателям для подписания приедет наш представитель.

При СМС‑подписании покупатель вводит код из сообщения, подтверждает согласие с условиями и заключает договор.

Покупатель видит окно с финальным статусом заказа и документами по рассрочке или кредиту. Здесь же их можно скачать. Готово!

Когда покупатель подпишет договор, банк переведет магазину сумму рассрочки или кредита — в тот же день на счет в Тинькофф и на следующий рабочий день на счет в другом банке. Первоначальный взнос, если он есть, покупатель платит сам.

Как работать с заявкой, которую оформили по ссылке или QR‑коду?

Следуйте этой инструкции:

Покупатель собирает заказ и переходит по ссылке или QR‑коду к заявке на рассрочку или кредит. Как выглядит схема работы с заявкой

Покупатель заполняет заявку. Банк в течение двух минут принимает решение и сообщает его покупателю на форме заявки, по СМС или электронной почте.

Если заявку одобрят, покупатель подписывает договор доступным способом: по СМС или на встрече с представителем.

Банк сообщит вам о подписании договора по эл. почте или в личном кабинете.

Если у вас включено автоподтверждение, после подписания договора банк переведет деньги на счет магазина автоматически. Подтверждение или отмена заявки недоступны для работы с включенным автоподтверждением. Если автоподтверждение выключено, вам нужно подтвердить выдачу товара вручную в личном кабинете. Если вы не можете выдать покупателю товар или услугу, отмените заявку в личном кабинете. Вам придет соответствующая нотификация на почту. Статус заявки также изменится в личном кабинете агента.