Управленческий баланс | автоматизация учета

Управленческий баланс – это «рентгеновский» снимок вашего бизнеса. Он дает ответ на ключевой вопрос: какое сейчас финансовое положение компании. В этой статье, рассказываем, какие проблемы можно выявить и какие показатели рассчитать с помощью управленческого баланса. Вся эти данные помогут вам, в том числе, грамотно управлять продажами.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Оставляйте заявку

Управленческий баланс

Управленческий баланс: зачем он нужен

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Управленческий баланс: общая структура

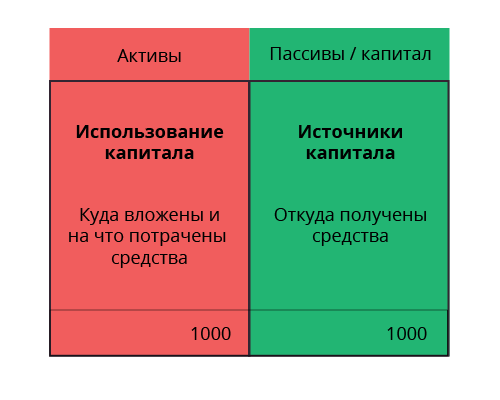

Структура управленческого баланса:

- пассивы – источники капитала;

- активы – использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

- Оборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- Внеоборотные

- основные средства

- нематериальные активы и т.д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

Управленческий баланс: анализ показателей

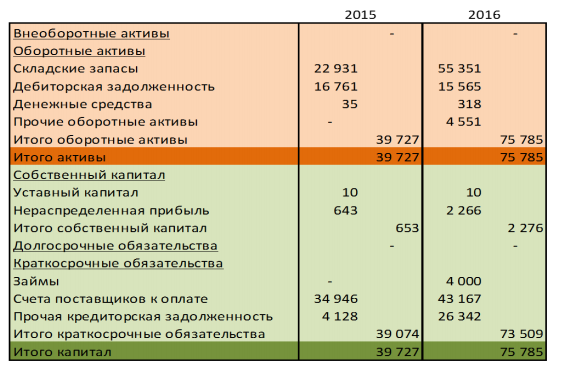

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

Как правильно составить управленческий баланс

Управленческий баланс – это «фотография» бизнеса, главный отчет финансово-хозяйственной деятельности организации и предприятия. Правильно составленный отчет по управленческому балансу отвечает на главный вопрос, в каком состоянии находится финансовое положение компании. С помощью расчета вы поймете рентабельность капитала, оборачиваемость товаров, дебиторской задолженности, сальдо и так далее.

Расскажем и покажем, а также рассчитаем показатели в таблице и выявим слабые места и проблемы в бизнесе. В результате вы сможете увеличить прибыль, правильно управляя продажами. Как правильно составить управленческий баланс в Excel, читайте ниже. Приведенные ниже таблицы вы сможете запросить у меня и скачать.

Составляем управленческий баланс правильно

Баланс в управленческом учете выполняет три функции: проверочная, информационная и аналитическая.

Проверочная функция

Если ваш баланс сошелся (когда актив равен пассиву), то, значит, все операции внесены верно, и нет арифметических ошибок по невнимательности. Например, товар отгружен Заказчику, но его задолженность не увеличена. То есть, сведенный баланс гарантирует отсутствие ошибок при корректном внесении информации. В случае некорректного заполнения или пропусков правильность данных таблица гарантировать не сможет.

Другими словами, когда используется неверная информация при вводе данных, то при сведении управленческого баланса по концу отчетного периода вы ошибки не увидите. Она всплывет при инвентаризации склада (в редком случае покупатель может сказать, что приехало товара больше, чем по документам, но так бывает не часто), и это уже будет не ошибка учета, а недосмотр работников склада, за который они будут возмещать финансовые потери.

Яркий пример: по документам отгрузили 100 тонн товара, а физически отгрузили 105 тонн.

Информационная функция

В правильно сведенном управленческом балансе находится информация обо всем имуществе вашего предприятия, а также обо всех его долгах. Форм баланса может быть великое множество, однако, они будут примерно одинаковы, ибо придумать что-то новаторское тут просто невозможно.

Поэтому опишу две формы в таблице Excel.

Первая – баланс на определенную дату.

Вторая – баланс в динамике за финансовый год.

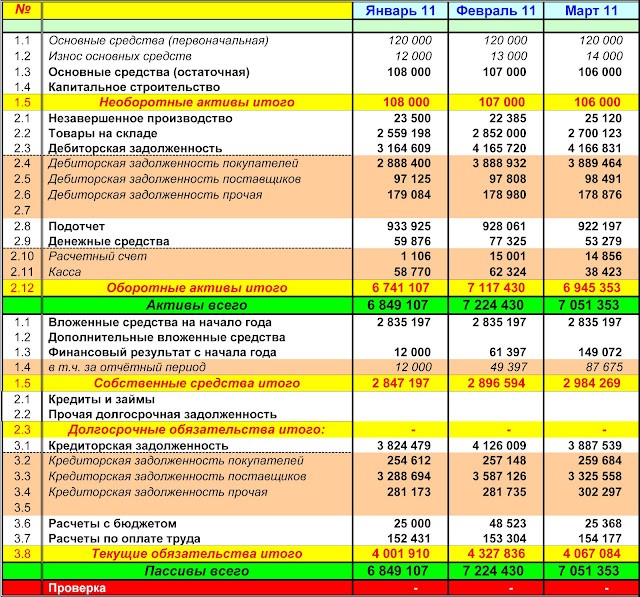

Управленческий баланс на дату:

Мы видим классическую форму из пяти разделов:

- Необоротные средства.

- Оборотные средства.

- Собственный капитал;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

Разделы расположены по мере увеличения ликвидности сверху вниз.

Строка, выделенная оранжевым цветом, является расшифровкой вышестоящей над ней строки.

Поясню о строке 1.4 в Пассиве — «Финансовый результат с начала года».

Это число является накопительным и рассчитывается путем суммирования данной строки из прошлого месяца с прибылью за отчетный месяц (строка 1.5).

Нижняя красная строка проверочная. Когда в ней появляется любая цифра, значит, актив не равен пассиву.

Управленческий баланс в динамике:

В этой таблице мы видим те же самые разделы, что и в предыдущей (а по другому и быть не может!), налицо только другое построение отчета.

К плюсам данной формы управленческого баланса относится наглядность динамических изменений в течение года.

К минусам можно отнести меньшую наглядность общей структуры баланса и соотношения активов с пассивами. Это мое личное мнение. В итоге, при утверждении форм вполне можно обойтись вторым вариантом формы. Если Вы захотите рассчитывать по первому варианту, вам необходимо для демонстрации динамики делать дополнительно второй вариант. Другими словами, без первого варианта отчетность составить можно, а без второго нет.

Аналитическая функция

Благодаря управленческому балансу, вы сможете задействовать весь арсенал аналитических инструментов лучших экономистов.

Как правило, используются два способа анализа:

- Анализ динамики изменения статей.

- Анализ финансовых показателей.

С анализом динамики изменения статей баланса все предельно просто. Необходимо взять строку и анализировать её изменения в течение рассматриваемого периода (квартал, полугодие, год и так далее). Правильным решением будет анализировать комплексно, используя не только баланс, но и отчет о прибылях и убытках, например, динамику изменения дебиторской задолженности и объема реализации продукции.

Если вам нужен вышеописанный управленческий отчет в формате Excel, напишите мне.

Я вам его пришлю.

В случае, когда предложенная форма вам не подходит, обращайтесь для разработки индивидуальной.

Остались вопросы? Напишите мне в Telegram!

Если вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код

Как составить управленческий баланс

С помощью управленческого баланса руководитель может контролировать активы и пассивы компании. Такой баланс представляет собой инструмент управления финансами, который помогает определять устойчивость и платежеспособность бизнеса.

Что представляет собой управленческий баланс

Бухгалтерский баланс представляет собой схему, при которой суммарное сальдо по дебету активных счетов равно суммарному сальдо по кредиту пассивных счетов. В учете балансовые счета используются для ежемесячного точного учета различных активов и обязательств с выведением прибыли или убытка на конец периода.

В управленческом учете издержки и прибыль не указываются в управленческом учете в качестве отдельной статьи. Они не накапливаются и не имеют остатков, а по ним берутся во внимание только обороты.

Анализ управленческого баланса проводится в разрезе различных пунктов и критериев, благодаря чему есть возможность рассматривать показатели с высокой детализацией и аналитикой. Издержки и прибыль для такого баланса определяются за конкретный период времени.

Активы представляют собой средства, которыми располагает компания на данный момент. Например, обобщенно сумму имеющихся денег по банку или кассе можно посчитать, если из активов вычесть пассивы — будет цифра, сколько денег в компании на конкретный момент времени.

Пассивы в управленческом учете — это своего рода задолженность компании перед третьими лицами.

Если в начале месяца рассчитать активы по предложенному варианту, затем рассчитать также и в конце месяца и вычесть первое значение из второго, то будет получен финансовый результат работы за месяц. Будет прибыль или убыток за месяц работы компании.

Данный расчет можно проводить за разный период — день, месяц, квартал, год. В нем учитываются все активы кроме прибыли, полученной при реализации товаров или услуг. В управленческом учете активы аналогичны, как и реальные активы — денежные средства, задолженность партнеров, продукция на складах, основные средства, нематериальные активы.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

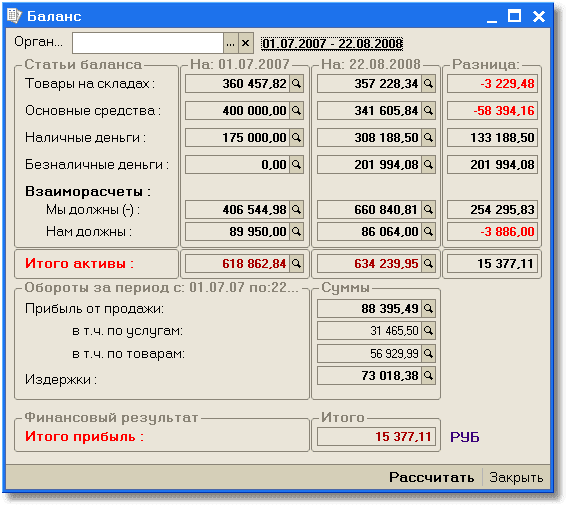

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Управленческий баланс

Любой владелец бизнеса заинтересован в росте его стоимости, поэтому важно разобраться, как как составить управленческий баланс и как производится формирование управленческого баланса. Как правило, она складывается из стоимости материальных и нематериальных активов. Здесь и имущество, и объем клиентской базы, и численность, и квалификация персонала. Безусловно, основную часть стоимость бизнеса составляют стоимость имущества и оборотные активы. Именно управленческий баланс — это данные, которые позволяют получить ответы на вопросы: «Как меняется стоимость бизнеса в определенный период времени? Сколько на самом деле он сейчас стоит?»

Управленческий баланс (подразумевается управленческий баланс компании) содержит информацию о текущем состоянии компании, структуре ее активов и обязательств, состоянии собственного капитала. Сопоставляя данные управленческого баланса на начало и конец отчетного периода, можно получить представление об изменении стоимости имущества и оборотных активов, поскольку управленческий учет баланс содержит максимальных объем данных, а формирование управленческого баланса является многоэтапной задачей.

Как сделать управленческий баланс

Разбираясь, как составить управленческий баланс и какой должна быть форма управленческого баланса, важно помнить: параметры для составления управленческого баланса определяются руководством организации, исходя из ее экономической деятельности. Именно от того, на сколько актуально и правильно выбраны параметры, по которым составлялся управленческий баланс компании, зависит качество предоставляемых отчетов. В случае нарушения взаимосвязанности параметров управленческий баланс превращается в формальный набор цифр.

Благодаря развитию информационных технологий сегодня, для получения управленческого баланса от руководителей организации не требуется больших знаний принципов управленческого учета.

Автоматизация баланса предприятия

Разбираясь, как составить управленческий баланс, отметим: при правильной автоматизации процессов учета управленческий баланс представляет собой таблицу, составленную на основе данных управленческого учета (форма управленческого баланса), в которой, с одной стороны управленческий баланс компании отражает активы, то есть само имущество организации, а с другой — пассивы, то есть обоснование, откуда они оплачены: таким образом происходит формирование управленческого баланса. Когда производится формирование управленческого баланса, в случае использования заемных средств для стабильности бизнеса руководителю крайне важно отслеживать не только управленческий баланс предприятия в целом, но и соотношение статей актива и пассива, разбираясь, как составить управленческий баланс. В управленческом учете баланс играет ключевую роль.

Управленческий баланс, в отличие от бухгалтерского баланса, налоговой и статистической отчетности позволяет наглядно отслеживать изменения финансово-хозяйственной деятельности организации. Важно знать это, разбираясь, как как составить управленческий баланс или как сформировать управленческий баланс. Кроме того, управленческий баланс — это инструмент для контроля активов, а данные, которые содержит управленческий баланс предприятия, используются при расчете различных показателей в рамках финансового анализа компании. При этом важно разобраться, как сформировать управленческий баланс и что включает в себя управленческая отчетность, баланс предприятия в которой отражается в полном объеме. Данные, которые содержит управленческая отчетность, баланс предприятия использует для дальнейшего формирования отчетностей, чтобы выполнять детальное формирование управленческого баланса.

В заключении

На вопрос что такое управленческий баланс предприятия и как выглядит форма управленческого баланса, можно ответить по-разному, но фактически это одна из распространенных форм отчетности предприятия, в ней приводится баланс активов и пассивов. Данный инструмент дает информацию о стоимости компании на отчетную дату. Если у Вас остались вопросы или возникла необходимость ознакомиться с примерами составления управленческого баланса предприятия, Вам помогут сотрудники нашей компании. Вам достаточно позвонить по телефону или связаться с нами через онлайн-чат.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме: