Банковское обслуживание физических лиц: характеристика научных подходов Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Завьялова Лилия Владимировна, Логунов Антон Евгеньевич

Исследуются понятие и содержание банковского обслуживания физических лиц. Предпринята попытка сформировать комплексный подход к исследованию содержания указанной категории, обобщены различные подходы к трактовке исследуемой дефиниции. Раскрыта сущность понятия, предложено определять «банковское обслуживание физических лиц» с позиции процессного подхода как деятельность сотрудников коммерческого банка, осуществляемую посредством осуществления банковских операций , с целью предоставления клиенту различных банковских услуг. Исследованы основные операции банковского обслуживания физических лиц, что позволило разработать авторский подход к структурированию этих операций. Особое внимание уделяется систематизации этапов обслуживания физических лиц с учетом требований законодательства и мнений современных ученых и определению содержания выделенных этапов. Новизна предложенного подхода заключается в рассмотрении всех разнообразных операций банковского обслуживания физических лиц в рамках единого структурированного процесса. При этом акцент делается на обосновании возможности использования единой классификации этапов для различных операций банковского обслуживания физических лиц . Результаты исследования могут быть использованы для совершенствования деятельности коммерческих банков, направленной на улучшение качества банковского обслуживания физических лиц .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Завьялова Лилия Владимировна, Логунов Антон Евгеньевич

Обслуживание физических лиц в коммерческом банке: методологический и организационный аспекты

Процессный подход к определению розничного банковского бизнеса

Связь денежного капитала с доходностью выполняемых операций в коммерческом банке

Эволюция видов и моделей банковского обслуживания

Обслуживание клиентов в банке: содержание и критерии качества

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Banking service for individuals: scientific methods characteristic

The article is devoted to the research of the concept and content of banking services for individuals. An attempt is made to form a comprehensive approach to the study of the content of this category; various approaches to the studied definition are summarized. The essence of the concept is revealed, it is suggested to define «banking services for individuals» from the viewpoint of the process approach as the activity of employees of a commercial bank, carried out through banking operations, with the purpose of providing the client various banking services. The main operations of banking services for individuals were studied, which allowed developing an author’s approach to structuring these operations. Particular attention is paid in the article to the systematization of the stages of servicing of individuals taking into account the requirements of the legislation and opinions of modern scientists and determining the content of the selected stages. The novelty of the approach proposed in the article is to consider all the various operations of banking services for individuals within the framework of a single structured process. At the same time, the authors focus on justifying the possibility of using a unified classification of stages for various banking operations for individuals. The results of the study can be used to improve the activities of commercial banks aimed at improving the quality of banking services for individuals.

Текст научной работы на тему «Банковское обслуживание физических лиц: характеристика научных подходов»

УДК 336.717 JEL: G20

БАНКОВСКОЕ ОБСЛУЖИВАНИЕ ФИЗИЧЕСКИХ ЛИЦ: ХАРАКТЕРИСТИКА НАУЧНЫХ ПОДХОДОВ

Л.В. Завьялова, А.Е. Логунов

Омский государственный университет им. Ф.М. Достоевского (Омск, Россия)

Информация о статье

Дата поступления 1 июля 2017 г.

Дата принятия в печать 25 сентября 2017 г.

Обслуживание, банковское обслуживание физических лиц, банковские операции

Аннотация. Исследуются понятие и содержание банковского обслуживания физических лиц. Предпринята попытка сформировать комплексный подход к исследованию содержания указанной категории, обобщены различные подходы к трактовке исследуемой дефиниции. Раскрыта сущность понятия, предложено определять «банковское обслуживание физических лиц» с позиции процессного подхода как деятельность сотрудников коммерческого банка, осуществляемую посредством осуществления банковских операций, с целью предоставления клиенту различных банковских услуг. Исследованы основные операции банковского обслуживания физических лиц, что позволило разработать авторский подход к структурированию этих операций. Особое внимание уделяется систематизации этапов обслуживания физических лиц с учетом требований законодательства и мнений современных ученых и определению содержания выделенных этапов. Новизна предложенного подхода заключается в рассмотрении всех разнообразных операций банковского обслуживания физических лиц в рамках единого структурированного процесса. При этом акцент делается на обосновании возможности использования единой классификации этапов для различных операций банковского обслуживания физических лиц. Результаты исследования могут быть использованы для совершенствования деятельности коммерческих банков, направленной на улучшение качества банковского обслуживания физических лиц.

Received July 1, 2017

September 25, 2017

Service, banking service for individuals, banking operations

BANKING SERVICE FOR INDIVIDUALS: SCIENTIFIC METHODS CHARACTERISTIC

L.V. Zavyalova, A.E. Logunov

Dostoevsky Omsk State University (Omsk, Russia)

Abstract. The article is devoted to the research of the concept and content of banking services for individuals. An attempt is made to form a comprehensive approach to the study of the content of this category; various approaches to the studied definition are summarized. The essence of the concept is revealed, it is suggested to define «banking services for individuals» from the viewpoint of the process approach as the activity of employees of a commercial bank, carried out through banking operations, with the purpose of providing the client various banking services. The main operations of banking services for individuals were studied, which allowed developing an author’s approach to structuring these operations. Particular attention is paid in the article to the systematization of the stages of servicing of individuals taking into account the requirements of the legislation and opinions of modern scientists and determining the content of the selected stages. The novelty of the approach proposed in the article is to consider all the various operations of banking services for individuals within the framework of a single structured process. At the same time, the authors focus on justifying the possibility of using a unified classification of stages for various banking operations for individuals. The results of the study can be used to improve the activities of commercial banks aimed at improving the quality of banking services for individuals.

© Л.В. Завьялова, А.Е. Логунов, 2017

Введение. Современный этап развития российской экономики характеризуется постоянным ростом спроса на банковские услуги со стороны физических лиц, а также усиливающейся конкуренцией на рынке банковских услуг. Несмотря на то, что сейчас большинство российских коммерческих банков сосредоточено на обслуживании корпоративных клиентов, банковское обслуживание физических лиц по-прежнему является крайне привлекательным направлением банковского бизнеса. Деятельность в условиях жесткой конкуренции вынуждает коммерческие банки постоянно совершенствоваться, расширять перечень предоставляемых операций, искать наиболее эффективные способы их предоставления, а также проводить работу по улучшению качества банковского обслуживания физических лиц, что позволило бы кредитной организации выйти на качественно новый уровень в работе по данному направлению.

Цель исследования состоит в систематизации подходов в области трактовки понятия «банковское обслуживание физических лиц» для выявления направлений и обоснования характера корректировки научных знаний, а также определения структуры процесса банковского обслуживания физических лиц. Задачи исследования, определившие структуру работы, включают:

• обзор взглядов экономистов по вопросу трактовки исследуемого понятия;

• формулировку авторского определения понятия «банковское обслуживание физических лиц»;

• исследование мнений специалистов относительно перечня операций по обслуживанию физических лиц;

• представление авторской позиции по вопросу классификации операций банковского обслуживания физических лиц;

• структурирование основных этапов банковского обслуживания физических лиц и характеристика их содержания.

Теоретической основой исследования послужили труды современных экономистов. В работе использовались такие методы исследования, как группировка и обобщение, процессный подход, сравнительный анализ и синтез.

Обзор литературы. Одним из наиболее востребованных и активно развивающихся направлений банковской деятельности является обслуживание физических лиц. Вместе с тем в современной экономической литературе не уделяется должного внимания исследованию понятия «банковское обслуживание физических лиц». Однако данное понятие можно рассмотреть на основе изучения более общей категории «обслуживание». Обзор точек зрения различных специалистов относительно этого понятия представлен в табл. 1.

А.Н. Азрилиян [1, с. 459] Работа по удовлетворению нужд, потребностей

Д.Н. Ушаков [2, с. 382] Выполнение работы по удовлетворению чьих-нибудь нужд, потребностей

С.И. Ожегов, Н.Ю. Шведова [3, с. 438] Работа по удовлетворению чьих-нибудь бытовых, текущих или постоянных нужд

Т.Ф. Ефремова [4, с. 1092] Процесс выполнения работы по удовлетворению чьих-нибудь нужд

Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева [5, с. 274] Предоставление услуг клиенту за определенную плату

Д.В. Дмитриев [6, с. 722] Действие, направленное на предоставление кому-либо услуг

А.П. Горкина [7, с. 116] Услуги, оказываемые изготовителем или продавцом своим покупателям до купли-продажи, во время купли-продажи или после купли-продажи в целях обеспечения постоянных покупателей

Можно утверждать, что сложились два подхода к толкованию понятия «обслуживание». В большинстве рассмотренных нами лингвистических словарей (Д.Н. Ушакова, С.И. Ожегова, Т.Ф. Ефремовой) обслуживание

рассматривается как работа по удовлетворению чьих-нибудь нужд, потребностей. Этого же принципа придерживается А.Н. Азрилиян. Вместе с тем в специальной экономической литературе (работы Б.А. Райзберга, Л.Ш. Лозов-

ского, Е.Б. Стародубцевой, А.П. Горкина) обслуживание скорее рассматривается как предоставление услуг клиенту. Данная точка зрения также представлена в словаре Д.В. Дмитриева — последнем по времени создания среди рассмотренных нами.

Следует отметить, что вышеобозначенные подходы не противоречат друг другу, а взаимно дополняют, рассматривая исследуемое понятие с разных точек зрения. Так, в рамках первого подхода понятие «обслуживание» исследуется преимущественно с позиции организации, осуществляющей определенную работу, тогда как в рамках второго — со стороны клиента, получающего определенные услуги.

В рамках данной статьи под банковским обслуживанием мы будем понимать деятельность работников банка, осуществляемую посредством совершения ими банковских операций с целью предоставления клиенту различных банковских услуг.

Таким образом, банковское обслуживание клиентов — физических лиц предполагает осуществление различных банковских операций. Необходимо констатировать, что современными экономистами не достигнуто единого мнения относительно толкования этого понятия. Обзор точек зрения различных ученых представлен в табл. 2.

О.И. Лаврушин [8, с. 117] Технические, бухгалтерские, финансовые и другие приемы и способы действий банка, совокупность и определенное сочетание которых выражается в технологии создания банковской услуги

А.М. Тавасиев, В.П. Бычков [9, с. 13] Практические действия (упорядоченная, внутренне согласованная совокупность действий) работников банка в процессе обслуживания клиента (оказания ему заказанной конкретной услуги), форма воплощения в действительность банковского продукта

О.М. Маркова, Н.Н. Мартыненко, О.С. Рудаков, Н.В. Сергеева [10, с. 26] Деятельность банков по выполнению своих функций в соответствии с действующим законодательством

В.Г. Золотогоров [11, с. 51] Законченное действие, направленное на выполнение функций банков

Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева [5, с. 39] Проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг, осуществлению расчетов

Л.П. Кураков, В.Л. Кураков [12, с. 67] Операции по привлечению и размещению финансовых ресурсов, проводимые банками

А.П. Горкина [7, с. 18] Сделка, совершаемая кредитными институтами

Приведенные в табл. 2 определения свидетельствуют о наличии трех точек зрения на исследуемое понятие.

В рамках первого подхода банковская операция рассматривается как действия работников банка в процессе обслуживания клиентов. Сторонниками этого подхода являются О.И. Лаврушин, А.М. Тавасиев и В.П. Бычков. В рамках второго подхода под банковскими операциями понимаются действия банков, направленные на выполнение своих функций. Данного подхода придерживаются О.М. Маркова, Н.Н. Мартыненко, О.С. Рудаков и Н.В. Сергеева, В.Г. Золотогоров. В рамках третьего подхода, сторонниками которого являются Б.А. Райзберг, Л.Ш. Лозовский и

Е.Б. Стародубцева, Л.П. и В.Л. Кураковы,

A.П. Горкина, под банковскими операциями понимаются операции (сделки), проводимые банками. При этом необходимо отметить, что если А.П. Горкина под банковскими операциями понимает «все сделки, совершаемые кредитными институтами», то Б.А. Райзберг, Л.Ш. Лозовский и Е.Б. Стародубцева, Л.П. и

B.Л. Кураковы в своих определениях отразили содержание данных сделок. Так, Л.П. и В.Л. Кураковы под банковскими операциями подразумевают «операции по привлечению и размещению финансовых ресурсов, проводимые банками». В свою очередь Б.А. Райзберг, Л.Ш. Лозовский и Е.Б. Стародубцева добавляют к представленному Л.П. и В.Л. Кураковыми перечню

операции по привлечению и размещению ценных бумаг, а также осуществлению расчетов.

Таким образом, анализ точек зрения различных специалистов позволяет трактовать банковскую операцию как согласованную совокупность последовательных действий работников банка, возникающую в процессе обслуживания клиентов и направленную на предоставление им банковских услуг.

Банковское обслуживание физических лиц предполагает проведение разнообразных бан-

ковских операций. Изучение классификации банковских операций позволит глубже исследовать содержание деятельности по удовлетворению нужд клиентов. В настоящее время среди экономистов не сформулирован единый подход к группировке банковских операций по обслуживанию клиентов — физических лиц. В табл. 3 представлен сравнительный обзор различных точек зрения в части классификаций банковских операций.

Классификационный признак Е.Ф. Жуков [13] А.И. Балабанов, Вик.А. и Вал А. Боровиковы, О.В. Гончарук [14] Г.Н. Белоглазо-ва, Л.П. Кроли-вецкая [15] A.М. Тавасиев, B.П. Бычков [9] Г. Г. Коробова [16] А.В. Тютюнник, А.В. Турбанов [17]

Способ формирования и размещения капитала 1. Активные. 2. Пассивные 1. Активные. 2. Пассивные. 3. Комиссионные 1. Активные. 2. Пассивные. 3. Комиссионно-посреднические — — —

Экономическое содержание 1. Депозитные. 2. Ссудные. 3. Кассовые. 4. Операции с ценными бумагами 1. Депозитные. 2. Кредитные. 3. Операции с ценными бумагами. 4. Расчетно-кассовые. 5. Валютные. 6. Информационные 1. Депозитные. 2. Ссудные. 3. Расчетно-кассовые. 4. Открытие и ведение счетов. 5. Валютные операции. 6. Операции с драгоценными металлами 1. Депозитные. 2. Кредитные. 3. Расчетные. 4. Кассовые. 5. Открытие и ведение счетов. 6. Валютные операции. 7. Прочие 1. Кредитные. 2. Операции с ценными бумагами. 3. Валютные. 4. Кассовые. 5. Операции с пластиковыми картами. 6. Дистанционное банковское обслуживание 1. Кредиты. 2. Депозиты. 3. Расчеты. 4. Кассовые. 5. Операции с ценными бумагами. 6. Валютные операции. 7. Операции с драгоценными металлами. 8. Депозитарные. 9.Трастовые. 10. Прочие

Степень важности — — 1. Основные. 2. Дополнительные 1. Базовые. 2. Дополнительные: — общие; — вспомогательные; — сопутствующие; — специальные — —

Время возникновения — — — — 1. Традиционные. 2. Современные 1. Традиционные. 2. Современные

Результаты исследования. Обобщив точки зрения различных экономистов, считаем целесообразным классифицировать банковские операции, осуществляемые в процессе обслуживания физических лиц, по двум связанным между собой признакам — степени важности и экономическому содержанию (рис. 1).

По степени важности банковские операции подразделяются на основные и дополни-

тельные. Так, основные операции представляют собой наиболее значимые и отражающие специфику банка операции. Дополнительные операции являются скорее вспомогательными или даже альтернативными по отношению к основным и служат преимущественно для расширения клиентской базы. В свою очередь, в рамках основных и дополнительных операции классифицируются по экономическому содержанию.

Рис. 1. Классификация банковских операций, предоставляемых физическим лицам в процессе банковского обслуживания

К основным операциям, осуществляемым коммерческим банком в отношении клиентов -физических лиц, относятся кредитные, депозитные, а также расчетно-кассовые операции.

Кредитные операции в отношении физических лиц представляют собой согласованную совокупность последовательных действий кредитных работников, возникающую в процессе кредитного обслуживания клиентов и направленную на удовлетворение потребности клиента в кредите на условиях возвратности, срочности и платности.

Депозитные операции представляют собой согласованную совокупность последовательных действий работников банка, направленную на привлечение коммерческим банком средств физических лиц и размещение их во вклады на определенный срок либо до востребования.

Расчетно-кассовые операции представляют собой согласованную совокупность последовательных действий работников расчетно-кассового подразделения банка, направленную на открытие и ведение счетов клиентов — физических лиц, а также осуществление денежных расчетов в наличной и безналичной формах. Поскольку расчетно-кассовые операции могут осуществляться как в национальной валюте, так и в иностранной, считаем целесообразным рассматривать валютные операции в составе расчетно-кассовых.

К дополнительным операциям, предоставляемым коммерческим банком физическим

лицам, относятся операции с банковскими картами, дистанционное банковское обслуживание, операции с драгоценными металлами и ценными бумагами, а также операции по предоставлению клиентам индивидуальных сейфовых ячеек [9; 15].

Операции с банковскими картами представляют собой операции с использованием такого современного платежного средства, как банковская карта. Операции с банковскими картами тесно связаны с проведением кредитных, депозитных и расчетно-кассовых операций. Тем не менее предлагаем рассматривать данный вид операций в разрезе дополнительных, осуществляемых в процессе обслуживания клиентов — физических лиц, поскольку эти операции являются скорее вспомогательными, нежели самостоятельными.

Дистанционное обслуживание физических лиц — это предоставление клиенту банковских услуг с помощью современных технических средств по запросу клиента и без его непосредственного взаимодействия с сотрудником коммерческого банка.

Операции с драгоценными металлами являются частью банковского обслуживания физических лиц и включают в себя операции купли-продажи драгоценных металлов и монет, а также обслуживание обезличенных и необезличенных металлических счетов [17, с. 130].

Операции с ценными бумагами, предоставляемые физическим лицам, включают опе-

рации с векселями и сберегательными сертификатами, брокерское и депозитарное обслуживание клиентов на рынке ценных бумаг, а также доверительное управление ценными бумагами.

Операции по предоставлению клиентам индивидуальных сейфовых ячеек — это предоставление клиентам — физическим лицам в аренду сейфов (ячеек) для хранения денежных средств, различных ценностей, важных документов и т. д.

Организация банковского обслуживания физических лиц в коммерческом банке, исходя из сути представленного выше определения исследуемого понятия, может быть исследована на основе процессного подхода, заключающегося в рассмотрении какого-либо явления в виде непрерывного процесса или цикла. В экономической литературе процесс банковского обслуживания клиентов — физических лиц рассматривается исключительно в разрезе отдельных банковских операций, не выделяя при этом общих этапов, характерных для банковского обслуживания в целом.

Тем не менее считаем целесообразным выделить ряд единых этапов, которые в полной мере отражают сущность процесса обслуживания физических лиц. Возможность выделения этих этапов обусловлена следующими позициями:

1. Необходимость проведения коммерческим банком работы по привлечению клиентов. Несмотря на то, что в современном мире чаще всего именно клиент выбирает банк, а не наоборот, коммерческий банк, тем не менее,

должен прилагать максимум усилий по поиску и привлечению новых клиентов [18, с. 132].

2. Возможность выделения общих этапов, без их привязки к конкретному направлению банковского обслуживания, во многом обусловлена тем, что большинство банков использует схему одноконтактного обслуживания своих клиентов, т. е. обслуживание клиентов по всем направлениям осуществляется специалистом банка. Поэтому в каждой конкретной ситуации работнику банка, занимающемуся обслуживанием клиентов, необходимо определить, какое направление банковского обслуживания интересует конкретного клиента.

3. Наличие в процессе банковского обслуживания определенных этапов, независящих от направления обслуживания, обусловлено требованиями законодательства, в данном случае речь идет о необходимости идентификации клиента.

На основе вышеизложенного можно говорить о том, что в процессе банковского обслуживания клиентов — физических лиц целесообразно выделить пять последовательных этапов:

• привлечение клиентов на обслуживание в банк;

• выбор клиентом направления банковского обслуживания;

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

• предоставление клиенту банковской услуги по выбранному направлению;

• завершение банковского обслуживания.

Процесс банковского обслуживания клиентов — физических лиц представлен на рис. 2.

Привлечение клиентов в банк на обслуживание

Выбор клиентом направления банковского обслуживания

Предоставление клиенту банковской услуги по выбранному направлению

Операции с банковскими картами

Операции с драгоценными металлами

Операции с ценными бумагами

Операции по предоставлению сейфовых ячеек

Завершение банковского обслуживания клиента

Рис. 2. Процесс банковского обслуживания физических лиц

На этапе привлечения клиентов на обслуживание коммерческий банк проводит рекламную компанию, организует работу консультантов банка в точках продаж товаров и услуг, а также осуществляет предложение потенциальным клиентам своих услуг.

В рамках этапа выбора клиентом направления банковского обслуживания работник банка предоставляет клиенту информацию о видах банковского обслуживания, на основании которой клиент принимает решение о выборе интересующего его направления.

Идентификация клиента является следующим этапом обслуживания физического лица. В соответствии со ст. 7.1 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», прежде чем принять клиента на обслуживание, коммерческий банк обязан провести его идентификацию, т. е. совокупность мероприятий по установлению сведений о клиенте, а именно: фамилия, имя, отчество, гражданство, дата рождения, а также реквизиты документа, удостоверяющего личность.

Четвертый этап — предоставление клиенту банковской услуги по выбранному направлению. Предоставление банковской услуги осуществляется посредством совершения банков-

ских операций. Этот этап банковского обслуживания является наиболее сложным и в зависимости от выбранного клиентом направления включает в себя определенную последовательность стадий, сущность которых заключается в проведении той или иной банковской операции.

Заключительным этапом является завершение обслуживания клиента. На этом этапе работниками банка проводится анализ совершенных операций с целью выявления возможных ошибок, а также повышения качества предоставляемых услуг.

Заключение. Банковское обслуживание клиентов — физических лиц является достаточно перспективным направлением деятельности коммерческих банков и, как следствие, для усиления конкурентной позиции банкам необходимо постоянно развивать и совершенствовать данное направление бизнеса. При этом, в первую очередь, целесообразно обратить внимание на необходимость улучшения и оптимизации непосредственно самого процесса банковского обслуживания физических лиц, тем самым повышая качество предоставляемых клиентам услуг. Расширение перечня этих услуг является по большей части вторичной задачей, поскольку она напрямую не обеспечивает коммерческий банк существенным ростом клиентской базы.

1. Новый экономический словарь / под ред. А. Н. Азрилияна. — 2-е изд., доп. — М. : Ин-т новой экономики, 2007. — 1088 с.

2. Ушаков Д. Н. Толковый словарь современного русского языка. — М. : Аделант, 2014. -800 с.

3. Ожегов С. И., Шведова Н. Ю. Толковый словарь русского языка. — 4-е изд., доп. — М. : Азбуковник, 1999. — 944 с.

4. Ефремова Т. Ф. Новый словарь русского языка. Толково-словообразовательный. — 2-е изд., стер. — М. : Русский язык, 2001. — 1232 с.

5. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. — 6-е изд., перераб. и доп. — М. : ИНФРА-М, 2010. — 512 с.

6. Толковый словарь русского языка / под ред. Д. В. Дмитриева. — М. : Астрель: АСТ, 2003. — 1582 с.

7. Экономика и право : энцикл. слов. Габлера / под ред. А. П. Горкина. — М. : Большая Российская энциклопедия, 1998. — 430 с.

8. Банковский менеджмент / под ред. О. И. Лаврушина. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2010. — 560 с.

9. Тавасиев А. М., Бычков В. П. Банковское дело: дополнительные операции для клиентов : учеб. пособие. — М. : Финансы и статистика, 2005. — 410 с.

10. Банковские операции : учеб. для бакалавров / О. М. Маркова и др. — М. : Юрайт, 2012. -537 с.

11. Золоторогое В. Г. Экономика : энцикл. слов. — Минск : Интерпрессервис : Книжный Дом, 2003. — 720 с.

12. Кураков Л. П., Кураков В. Л. Толковый словарь экономических и юридических терминов. — Чебоксары : Изд-во Чуваш. ун-та, 2002. — 748 с.

13. Жуков Е. Ф. Банки и небанковские кредитные организации и их операции : учеб. -2-е изд. — М. : Вузовский учебник, 2009. — 528 с.

14. Банки и банковское дело : учеб. для вузов / А. И. Балабанов и др. — СПб. : Питер, 2007. -448 с.

15. Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка : учеб. для бакалавров. — М. : Юрайт, 2012. — 422 с.

16. Банковское дело : учеб. / под ред. Г. Г. Коробовой. — изд. с изм. — М. : Экономистъ, 2011. — 592 с.

17. Тютюнник А. В., Турбанов А. В. Банковское дело. — М. : Финансы и статистика, 2005. -608 с.

18. Киреев В. Л., Козлова О. Л. Банковское дело : учеб. — М. : КНОРУС, 2012. — 240 с.

1. Azriliyan A.N. (Ed.) New economic dictionary, 2nd ed., Moscow, Institut novoi ekonomiki publ., 2007, 1088 p. (in Russian).

2. Ushakov D.N. Explanatory dictionary of modern Russian language, Moscow, Adelant publ., 2014, 800 p. (in Russian).

3. Ozhegov S.I., Shvedova N.Yu. Explanatory dictionary of Russian language, 4th ed., Moscow, Azbukovnik publ., 1999, 944 p. (in Russian).

4. Efremova T.F. New dictionary of the Russian language. Sensible-word-formation, 2th ed., Moscow, Russkii yazyk publ., 2001, 1232 p. (in Russian).

5. Raizberg B.A., Lozovskii L.Sh., Starodubtseva E.B. The modern economics dictionary, 6th ed., Moscow, Infra-M publ., 2010, 512 p. (in Russian).

6. Dmitriev D.V. (Ed.) Explanatory dictionary of Russian language, Moscow, Astrel’ publ., AST publ., 2003, 1582 p. (in Russian).

7. Gorkin A.P. et al. (Ed.) Economics and law, Gabler encyclopedic dictionary, Moscow, Bol’shaya Rossiiskaya entsiklopediya publ., 1998, 430 p. (in Russian).

8. Lavrushin O.I. (Ed.) Bankovskii menedzhment [Bank management], 3th ed., Moscow, KNORUS publ., 2010, 560 p. (in Russian).

9. Tavasiev A.M., Bychkov V.P. Bankovskoe delo: dopolnitel’nye operatsii dlya klientov [Banking: additional operations for clients], Moscow, Finansy i statistika publ., 2005, 410 p. (in Russian).

10. Markova O.M. et al. Bankovskie operatsii [Banking], Moscow, Yurait publ., 2012, 537 p. (in Russian).

11. Zolotorogov V.G. Economics, encyclopedic dictionary, Minsk, Interpresservis publ., Knizhnyi Dom publ., 2003, 720 p. (in Russian).

12. Kurakov L.P., Kurakov V.L. Explanatory dictionary of economic and legal terms, Cheboksary, Chuvashskii universitet publ., 2002, 748 p. (in Russian).

13. Zhukov E.F. Banki i nebankovskie kreditnye organizatsii i ikh operatsii [Banks and non-bank credit organizations and their operations], 2nd ed., Moscow, Vuzovskii uchebnik publ., 2009, 528 p. (in Russian).

14. Balabanov A.I. et al. Banki i bankovskoe delo [Banks and banking], St. Petersburg, Piter publ., 2007, 448 p. (in Russian).

15. Beloglazova G.N., Krolivetskaya L.P. Bankovskoe delo. Organizatsiya deyatel’nosti kommer-cheskogo banka [Banking. The organization of activity of commercial Bank], Moscow, Yurait publ., 2012, 422 p. (in Russian).

16. Korobova G.G. (Ed.) Bankovskoe delo [Banking], Moscow, Ekonomist publ., 2011, 592 p. (in Russian).

17. Tyutyunnik A.V., Turbanova A.V. Bankovskoe delo [Banking], Moscow, Finansy i statistika publ., 2005, 608 p. (in Russian).

18. Kireev V.L., Kozlova O.L. Bankovskoe delo [Banking], Moscow, KNORUS publ., 2012, 240 p. (in Russian).

Сведения об авторах

Завьялова Лилия Владимировна — канд. экон. наук, доцент кафедры экономики и финансовой политики Адрес для корреспонденции: 644077, Россия, Омск, пр. Мира, 55а E-mail: zavlil@yandex.ru

Логунов Антон Евгеньевич — аспирант кафедры экономики и финансовой политики Адрес для корреспонденции: 644077, Россия, Омск, пр. Мира, 55а

About the authors

Zavyalova Liliya Vladimirovna — Candidate of Economic sciences, Associate Professor of the Department of Economics and Financial Policy Postal address: 55а, Mira pr., Omsk, 644077, Russia E-mail: zavlil@yandex.ru

Logunov Anton Evgenievich — post-graduate student of the Department of Economics and Financial Policy Postal address: 55а, Mira pr., Omsk, 644077, Russia E-mail: log.a.e.93@gmail.com

Завьялова Л. В., Логунов А. Е. Банковское обслуживание физических лиц: характеристика научных подходов // Вестн. Ом. ун-та. Сер. «Экономика». — 2017. -№ 4 (60). — С. 45-53. — йО!: 10.25513/18123988.2017.4.45-53.

Zavyalova L.V., Logunov A.E. Banking service for individuals: scientific methods characteristic. Herald of Omsk University. Series «Economics», 2017, no. 4 (60), pp. 4553. DOI: 10.25513/1812-3988.2017.4.45-53. (in Russian).

Банк на «удалёнке»: что такое ДБО и чем полезно для финтеха

Дистанционное банковское обслуживание (ДБО) — это технология, которая даёт возможность людям использовать финансовые инструменты онлайн. Например, обменять валюту через мобильное приложение, открыть вклад на сайте через личный кабинет, расплатиться в магазине смартфоном или снять деньги через терминал. Для этого больше не нужно приходить в отделение банка и стоять в очереди.

Технология произвела революцию в финтехе, помогла банкам стать ближе к клиентам, а людям — управлять финансами удалённо.

В статье расскажу, как работает система дистанционного банковского обслуживания. Разберу её преимущества, недостатки и ключевые тренды для бизнеса в 2023 году.

Экономия времени и денег: в чём польза ДБО для банков и клиентов

Чтобы открыть вклад или расчётный счёт для бизнеса, ещё 10 лет назад приходилось идти в отделение обслуживания, стоять в очереди и заполнять документы от руки. А банкам — открывать как можно больше офисов по стране, чтобы стать ближе к клиентам. С развитием интернета и онлайн-технологий всё изменилось.

Плюсы для клиентов

Круглосуточный доступ к финансам. Теперь достаточно открыть мобильное приложение или зайти в личный кабинет на сайте, чтобы получить доступ ко всем финансовым инструментам — от кредитования до инвестиций.

Контроль за счетами. Онлайн можно отслеживать движение средств, оформлять вклады и займы, заказывать выписки и сохранять чеки. Все финансовые операции под контролем.

Работа без очередей. Чтобы оформить банковскую карту, открыть накопительный счёт или закрыть вклад, необязательно идти в банк. Это можно сделать на сайте или в приложении за несколько минут.

Выгодные условия. Чтобы подключить больше клиентов к онлайн-обслуживанию, банки предлагают специальные условия. Например, дают сниженную ставку по кредиту, предлагают выше процент по вкладу, выпускают карту без платы за обслуживание или дают повышенный кешбэк за покупки.

Плюсы для банков

Быстрое масштабирование. Банку больше не нужно открывать офисы в новых регионах, чтобы увеличить число клиентов. Всё можно сделать онлайн. В итоге бизнес растёт быстрее, работает даже в самых отдалённых регионах России и при этом сокращает часть расходов. Например, экономит на аренде помещений, ремонте и коммунальных услугах.

Автоматизация процессов. Системы дистанционного банковского обслуживания берут на себя всю операционку: откроют банковский счёт, сформируют ипотечный договор или проверят кредитную историю клиента. Менеджеры не тратят на это время.

Сокращение ошибок при совершении банковских операций, которые могут произойти по невнимательности сотрудника. Например, он неправильно записал фамилию клиента или серию паспорта в документах. Сервис ДБО сам подставит нужные данные клиента, потому что они храняться в системе банка.

Новые каналы продвижения банковских услуг. Можно отправлять пуш-уведомления на телефон, писать на электронную почту или в чате мобильного приложения.

Цифровой офис. ДБО снижают нагрузку на менеджеров и операционистов. Оформить выписку по счету или подать заявку на изменение лимита клиенты могут дистанционно. Для этого не обязательно идти в офис.

Атаки мошенников и сложности с доступом: минусы ДБО

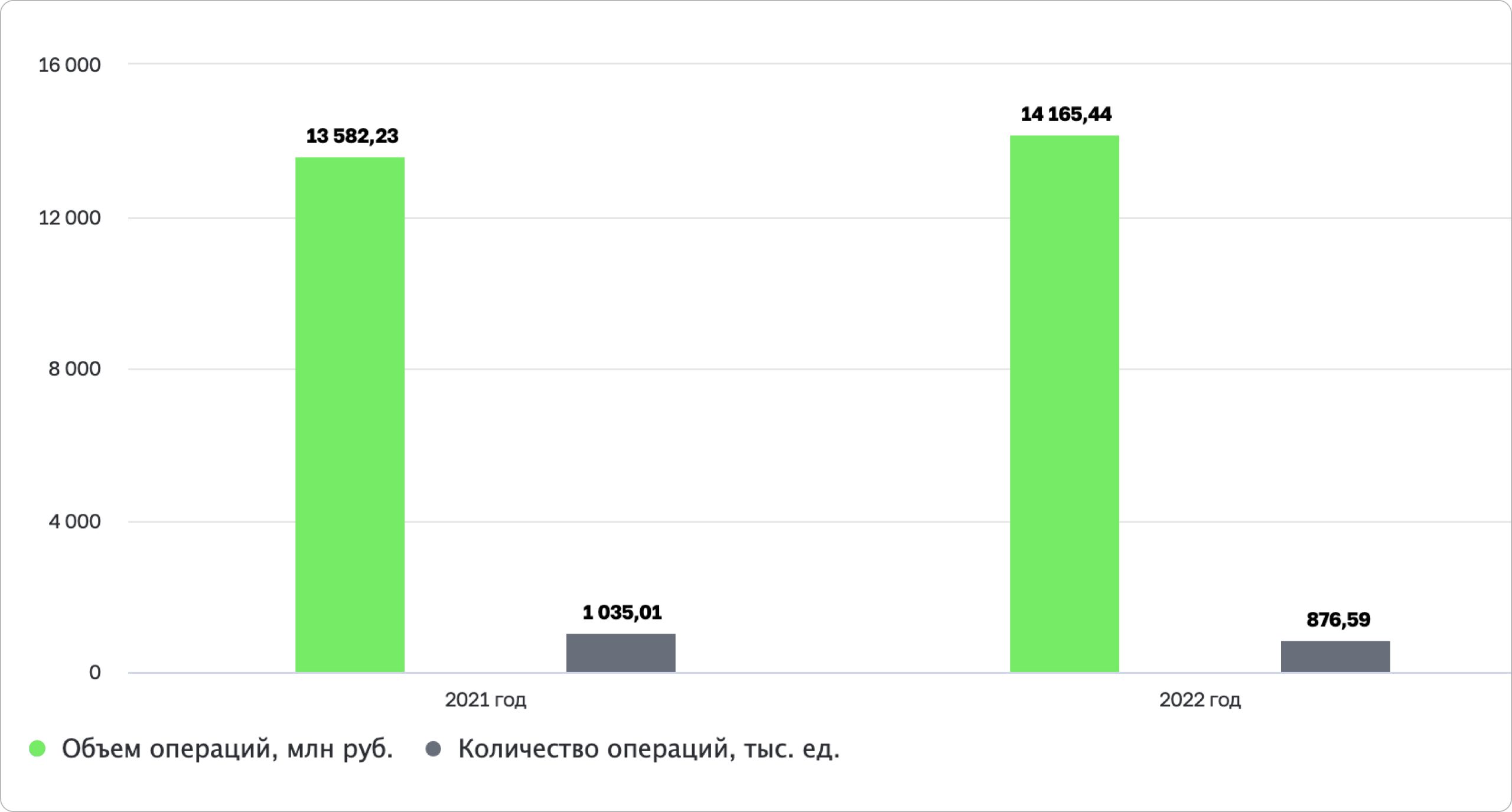

Безопасность. За 2022 год мошенники украли со счетов 14 млрд ₽, следует из обзора Банка России. Основная причина — доверчивость пользователей, которые раскрывают преступникам персональные данные. Например, код из СМС по банковской операции.

За прошлый год мошенники украли со счетов жителей России больше 14 млрд ₽. Источник: Банк России

Технологический барьер. Некоторым людям сложно освоить банковские сервисы, поэтому они предпочитают по старинке ходить в офисы обслуживания. Пока мобильным банком пользуется только 70% россиян, а интернет-банком — всего 43%, показывает исследование аналитического центра НАФИ.

Проблемы с доступом. Для работы в мобильном приложении или интернет-банке нужен стабильный интернет. Если нет сети, финансовые инструменты недоступны.

| ✅ Преимущества | ❌ Сложности |

| Быстрое масштабирование бизнеса |

Дополнительная нагрузка на техподдержку |

| Автоматизация ключевых процессов |

Повышенный риск мошенничества и кибератак |

| Снижение числа ошибок при оформлении документов | Низкий уровень цифровой грамотности у некоторых клиентов |

| Рост лояльности клиентов | |

| Дополнительные каналы связи для продвижения банковских услуг |

Виды ДБО: для предпринимателей и физлиц

Дистанционное банковское обслуживание делится на два направления: работу с юридическими и физическими лицами. По каждому финансовые организации развивают отдельные инструменты и сервисы.

Дистанционное банковское обслуживание юридических лиц (ДБО ЮЛ). Это технологии для бизнеса. Помогают предпринимателям обслуживать зарплатные проекты, управлять платежами и переводами, автоматически считать налоги, быстрее проходить валютный контроль и проверять добросовестность подрядчиков.

Так выглядит платформа RS-InterBank, которая помогает банкам запустить полный цикл онлайн-обслуживания

Дистанционное банковское обслуживание физических лиц (ДБО ФЛ). В частности, это мобильный и интернет-банк для клиентов, в которых они могут управлять финансами, открывать вклады, инвестировать и оплачивать счета.

Личный кабинет на сайте «Россельхозбанка» — один из примеров системы онлайн-обслуживания клиентов

Типы систем дистанционного банковского обслуживания

ДБО включает все банковские технологии, которыми люди могут воспользоваться без похода в офис. Обычно выделяют пять направлений дистанционного обслуживания.

- Обслуживание по телефону — один из первых видов дистанционного обслуживания. Клиент звонит в банк, чтобы провести операции по счёту. Например, перевести деньги, заблокировать карту или выпустить новую.

- СМС-банкинг — позволяет клиентам получать информацию обо всех банковских операциях и балансе счёта через сообщения.

- Банкоматы и терминалы закрывают часть задач. Через них можно внести или снять наличные, оплатить счета и перевести деньги. Для этого необязательно идти в офис финансовой организации. Банкоматы в шаговой доступности: в магазинах рядом с домом, торговых центрах и на автобусных остановках. В России их более 179 тысяч, по данным «Банки.ру».

- Интернет-банк. Это личный кабинет на сайте банка, в котором у клиента есть доступ ко всем финансовым инструментам. Например, к открытию брокерского счёта, оплате коммунальных услуг, переводу денег, инвестициям и балансу по карте.

- Мобильный банк. Все банковские услуги доступны через приложение, которое устанавливают на смартфон. Пользователь получает все те же возможности, которые доступны в личном кабинете на сайте. Также можно получить выписку по счёту или погасить задолженность по кредиту. Есть и уникальные функции. Например, можно оплатить покупку в магазине по QR-коду через приложение.

За последние пять лет в России стабильно растёт число пользователей цифровыми банковскими сервисами. Например, в 2018 году мобильным банком пользовались только 34% россиян, а в 2023 году — 70%, по данным аналитического центра НАФИ.

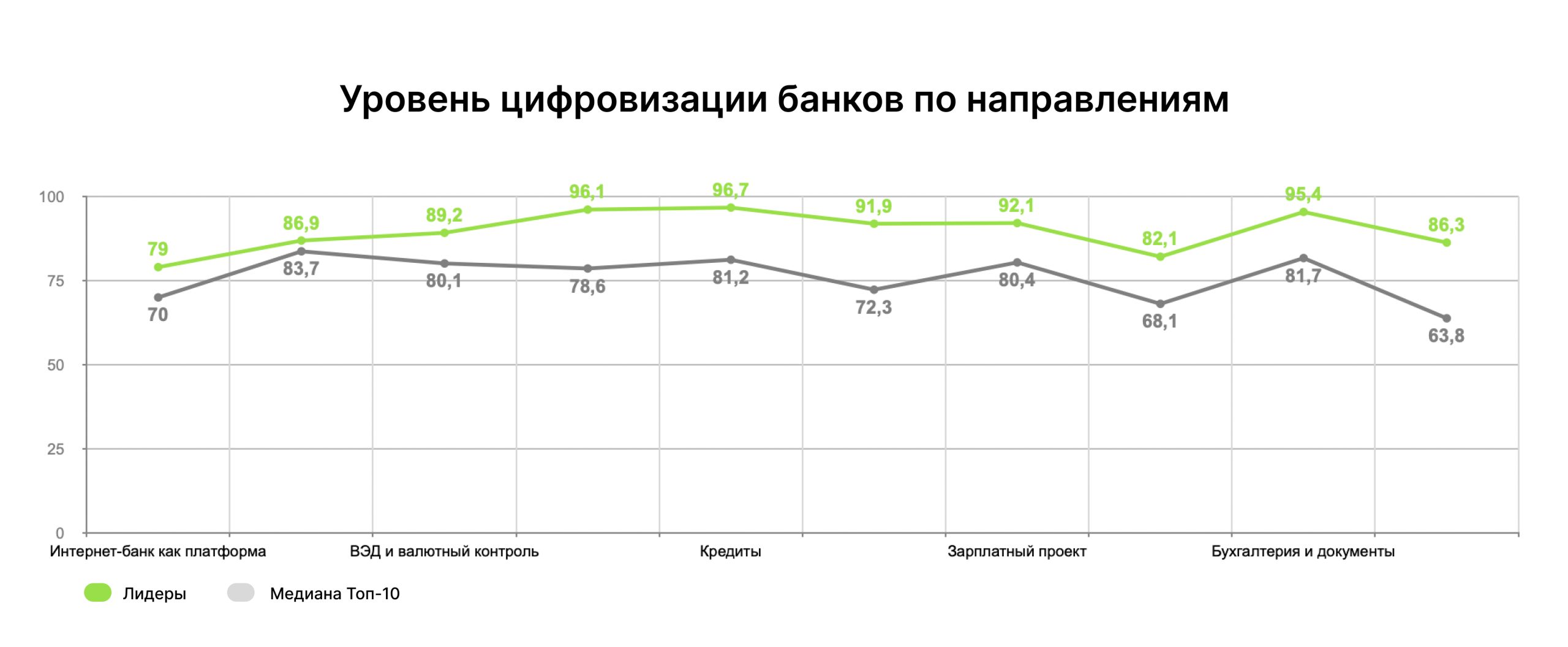

Результаты внутреннего исследования R-Style Softlab

Законы, которые регулируют ДБО в России

За то, чтобы всё работало по закону, отвечает Банк России. При этом пока нет единого документа, который бы полностью регулировал дистанционное обслуживание в финтехе. Основные требования прописаны сразу в нескольких законодательных актах.

- ФЗ «Об основах банковской деятельности». Здесь установлены общие принципы и нормы по работе финансовых организаций. В том числе дистанционное обслуживание клиентов.

- ФЗ «Об информации, информационных технологиях и о защите информации». Закон устанавливает правила обработки, хранения и передачи данных клиентов. Например, Ф. И. О., дату рождения и номер телефона.

- Положение Банка России «Об организации ДБО». В нём прописаны ключевые требования, по которым банки могут работать с клиентами онлайн.

- Положение Банка России от 29.06.2021№ 762-П — здесь изложены основные правила денежных переводов, которыми руководствуются финансовые организации.

- Положение Банка России от 29.01.2018 № 630-П (ред. от 19.08.2021) — здесь указано, как организовать работу с наличными в банкоматах и кассовых терминалах.

PWA и чат-боты с характером: ключевые тренды ДБО

Развитие мобильного банкинга. Количество пользователей мобильного банка за 2023 год в России выросло вдвое, по данным НАФИ. И тренд продолжает расти. Сейчас цифровыми технологиями пользуются больше 80 млн россиян.

Из-за устойчивого спроса банки развивают мобильные приложения, добавляя новые возможности. Например, работу с инвестициями, оплату по QR-коду, NFC-стикеры или бесконтактный приём платежей.

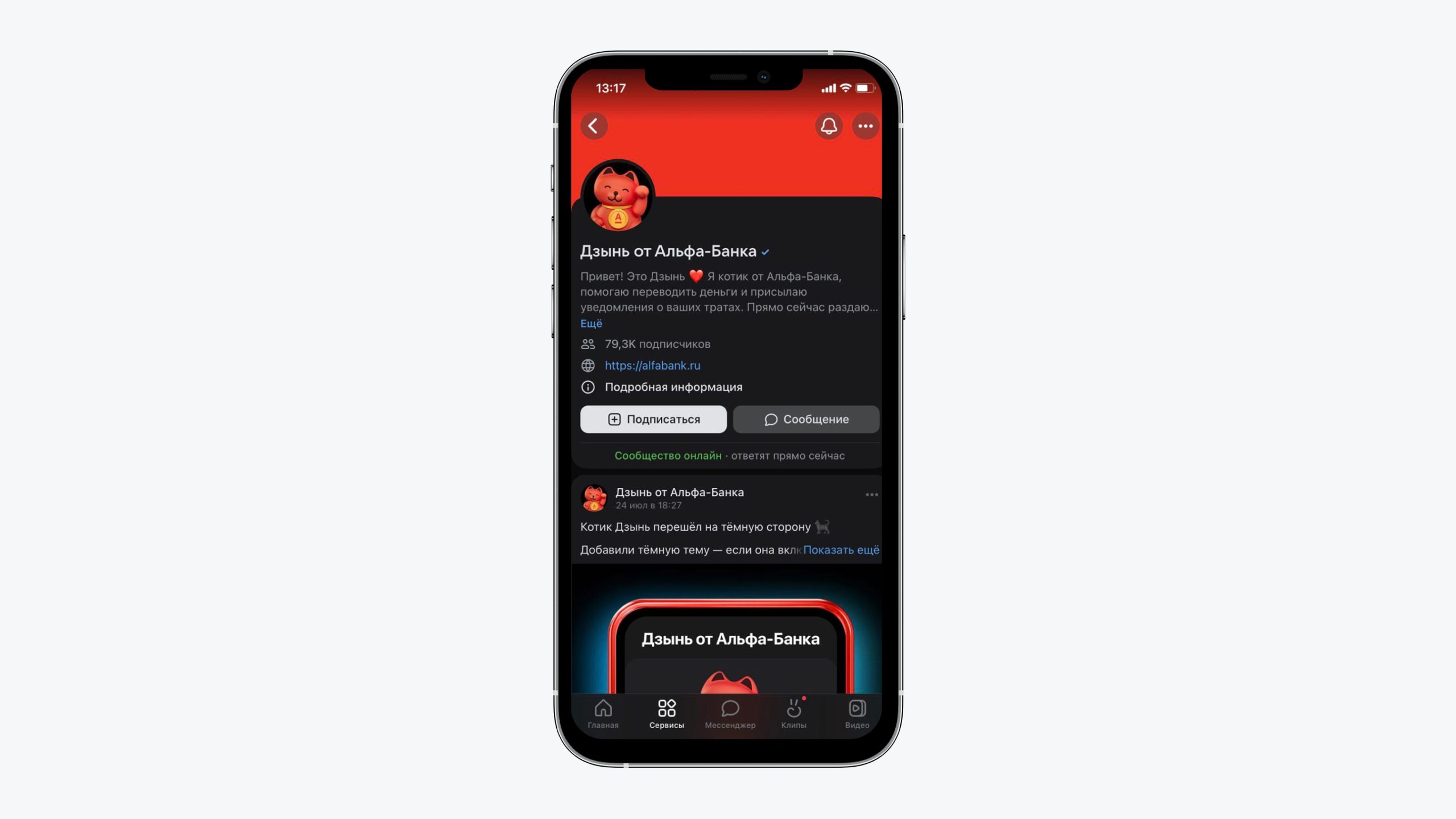

Обслуживание в мессенджерах. Пытаясь обойти санкции, банки стали искать новые каналы для работы с клиентами. Например, в апреле 2023 года «Альфа-Банк» выпустил сервис «Дзынь» на базе ВК. В нём можно отслеживать траты и баланс, а также переводить деньги.

Через «Дзынь» клиент может проверить счёт или перевести деньги

Усиленные меры защиты. Чтобы гарантировать клиентам безопасность данных и сбережений, банки усиливают меры защиты и развивают биометрическую аутентификацию. Это технология, которая позволяет вместо пароля использовать другие способы для входа в приложение. Например, отпечаток пальца, скан лица или голосовую команду.

Развитие чат-ботов. Чат-боты уже сняли с операторов часть нагрузки по работе с клиентами. Они подскажут, как перевести деньги на счёт или найти в приложении реквизиты карты. Чтобы сделать чат-бот человечнее, используют нейросети.

Например, «Яндекс» развивает технологию YandexGPT — Алиса научилась писать тексты и предлагать идеи почти так же хорошо, как разбирающийся в теме человек.

В дальнейшем компания может встроить нейросеть в чат-бот «Яндекс Банка», чтобы клиенты получали человечные ответы на запросы.

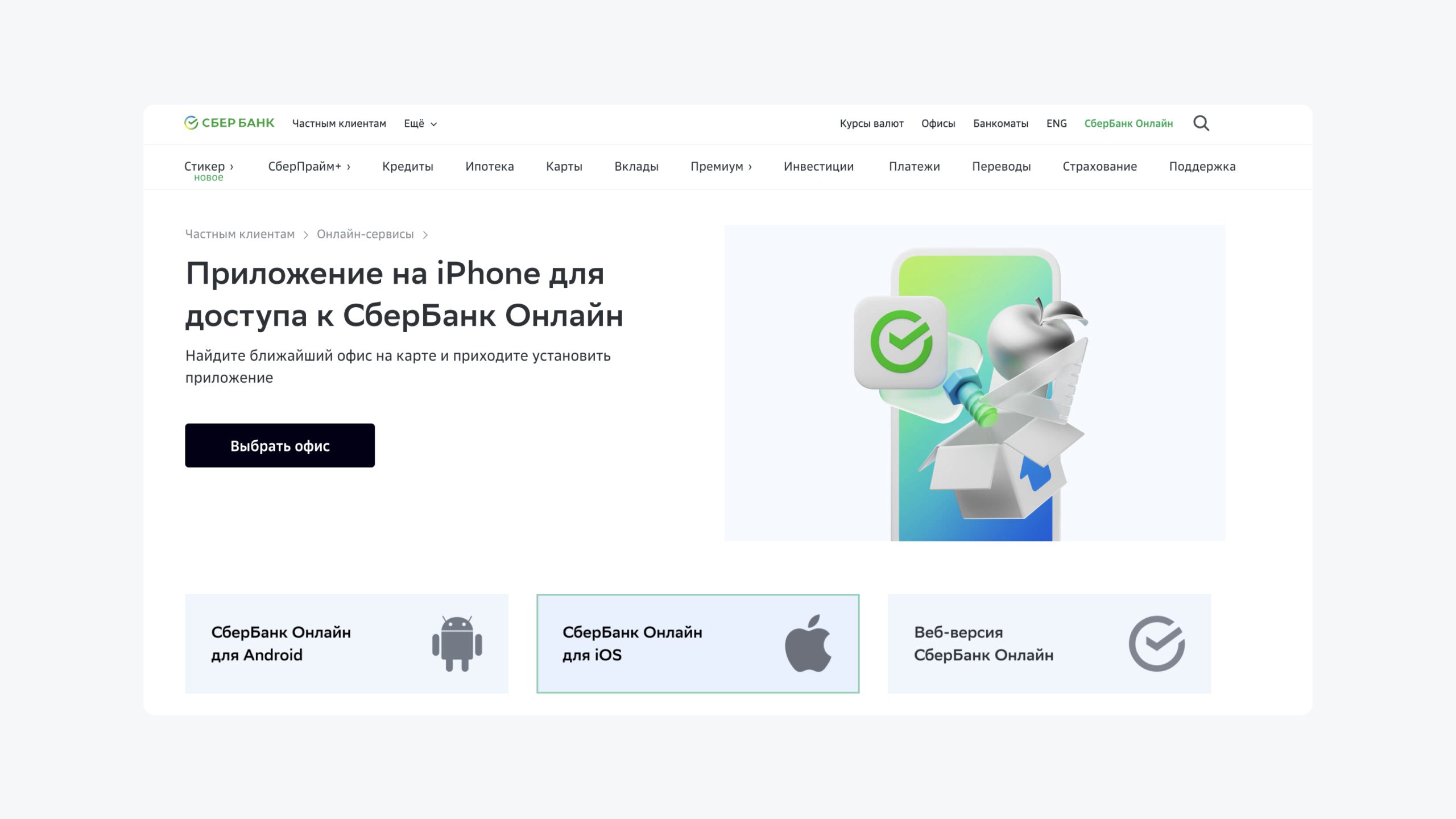

Прогрессивные веб-приложения (PWA). В 2023 году в магазинах приложений пропали разработки российских банков. Например, РСХБ, ВТБ и «Альфа-Банка». Клиенты не могли обновить софт или скачать на новый телефон.

Чтобы не зависеть от App Store и Google Play, финансовые организации начали разработку PWA. По сути, это интернет-банк, преобразованный в приложение, которое работает на iOS и Android. Особенность в том, что скачать его можно с сайта банка и установить на смартфон.

Сбер одним из первых стал использовать PWA — установить приложение на iPhone можно прямо в банке

Человечные голосовые помощники. Роботы уже оптимизируют работу бэк-офиса, помогают в продвижении банковских продуктов и поддержке клиентов. Например, в «Россельхозбанке» помощник проконсультирует пользователя по кредиту, подскажет адрес ближайшего банкомата или восстановит доступ к приложению.

«Альфа-Банк» внедрил систему аналитики, которая анализирует работу контакт-центра и определяет эмоции клиентов по голосу.

Пока пользователи чувствуют, что с ними говорит машина. Следующий этап — вдохнуть в помощников жизнь, наделить характером и за счёт нейросетей сделать больше похожими на людей.

Новые формы поддержки. Часть критичных задач клиенты стремятся решить напрямую с сотрудником банка. Например, проблемы с получением платежа или вопросы по открытым продуктам. Звонок на горячую линию кажется самым оперативным способом. Поэтому банкам важно прорабатывать клиентский опыт и для этого канала коммуникации.

Доступный интерфейс. В России зарегистрировано больше 10 млн людей с инвалидностью и 41 млн пенсионеров. Это четверть населения России, которой непросто пользоваться банковскими сервисами. Создание приложений с инклюзивным дизайном поможет банкам сделать доступнее финансовые услуги и расширить клиентскую базу.

Микросервисная архитектура. Современные системы ДБО состоят из набора независимых сервисов, которые работают в комплексе и по отдельности. Это даёт гибкость в разработке и позволяет банкам точечно развивать направление, которое приносит больше прибыли. Например, отдельно улучшать сервис по работе с самозанятыми или приложение для инвестиций. Для этого не нужно переписывать и изменять всю систему ДБО.

Комплексное банковское обслуживание

Комплексное банковское обслуживание (КБО) — услуга, предоставляемая рядом банков с целью сокращения издержек при обслуживании физических лиц. Услугами, предоставляемыми в рамках КБО, зачастую являются открытие и ведение счетов физических лиц, выпуск и обслуживание пластиковых карт, обслуживание с использованием различных систем дистанционного банковского обслуживания.

Характерной особенностью КБО является то, что в тексте заявления на присоединение к КБО не указаны все условия оказания услуг, но имеется отсылка к правилам (условиям), размещенным на сайте или офисах банка, с которыми клиенту необходимо ознакомиться самостоятельно. Также в случае обращения в офис банка по желанию клиента ему могут предоставить правила (условия) комплексного банковского обслуживания для ознакомления. Правила (условия) КБО являются неотъемлемой частью договора комплексного банковского обслуживания.

При заключении договора КБО необходимо внимательно ознакомиться с правилами обслуживания и стараться не допускать неоднозначности или недопонимания в тексте правил. Стоит обратить внимание на то, имеет ли право банк изменять условия оказания услуг без оповещения или согласия клиентов (например, изменять условия вкладов, обслуживания пластиковых карт или системы дистанционного обслуживания, вводить дополнительные комиссии за оказание услуг).

Оформление продуктов в банке, использующем систему комплексного банковского обслуживания, осуществляется посредством заявлений, а не договоров. При этом «заявление на открытие» имеет такую же юридическую силу, что и договор.

Средства, размещенные во вклады в рамках КБО, являются застрахованными в соответствии с законом «О страховании вкладов физических лиц» и будут компенсированы государством в установленных пределах в случае отзыва лицензии у банка. Однако следует сохранять все документы, подтверждающие внесение вклада, дополнительных взносов и совершение операций по частичному изъятию средств для упрощения процедуры подтверждения суммы страхового возмещения.

Новое в словаре

Другие статьи

Партнерские материалы

Бесконтактная оплата телефоном: обзор Gazprom Pay

Особенности банковского премиального обслуживания: в чем выгода

Как бизнес внедряет дополнительные услуги, чтобы привлечь клиентов и заработать

Лента новостей

Особенности банковского премиального обслуживания: в чем выгода

Россиянам запретят сдавать квартиры посуточно без согласия соседей

Законопроект пока рассматривается в Госдуме, но авторам рекомендовано добавить нормы, которые защитят интересы всех собственников в доме.

Скидка на ЖКУ и еще 5 акций, которые помогут сэкономить при оплате через СБП

Разобрали все условия и нюансы участия в акциях.

Банковское обслуживание: современные нюансы

Сегодня каждая российская организация прибегает к услугам банка. Да и у любого из нас в бумажнике всегда лежит одна-две, а то и больше банковских дебетовых карт. Что же такое банковское обслуживание и каким оно должно быть? Об этом мы сегодня и поговорим.

Бывает ли банковское обслуживание бесплатным?

Чем хорошо дистанционное банковское обслуживание?

Как составляется заявление на банковское обслуживание?

За что взимается банковская комиссия?

Заранее изучайте правила банковского обслуживания

Расчетно-кассовое обслуживание

Обслуживание ВЭД и валютный контроль

Банковское обслуживание юридических лиц

Банковское обслуживание валютных операций

Банковское обслуживание ИП

Интернет-обслуживание

Итак, какие операции включает в себя банковское обслуживание? Это открытие и ведение счёта для юридического либо физического лица, инкассация денежных средств, кассовое обслуживание, привлечение вкладов, операции с ценными бумагами. Любая из этих операций требует основания – специальной лицензии, которую выдаёт Банк России.

Бывает ли банковское обслуживание бесплатным?

Часть банковских услуг действительно носит бесплатный характер. Это не значит, что каждый банк делает целую ветвь своих услуг бесплатной – вовсе нет. Но он принимает решение, за какие операции с клиентов будет взиматься плата, а за какие – нет.

У платных банковских услуг есть ещё одно разделение – по стоимости. Они могут быть:

- дорогостоящими

- требующими минимальной оплаты

Так, львиная доля активных операций по размещению ресурсов – дорогостоящие. Пассивные же – скажем, выплата процентов вкладчикам – часто оказываются за чисто символическую плату.

Есть и другое разделение. Если операция требует большого труда сотрудников, банк повышает тариф на эту услугу. К примеру, обработать аккредитив будет стоить значительно дороже, чем отослать обычный денежный перевод.

Чем хорошо дистанционное банковское обслуживание?

Способ оказания услуг без личного посещения клиентом банка называют дистанционным. Такое обслуживание сегодня происходит:

- Через специальную программу, устанавливаемую на компьютер.

- Через онлайн-сервис за счёт подключения к интернету.

- Через мобильный телефон.

- Через пункты самообслуживания – банкоматы, платёжные терминалы.

Как показывает статистика, около 85% российских банков предоставляют своим клиентам возможности онлайн-обслуживания, 52% – поддерживают sms-сервис, а 27% – сервис мобильного банкинга (по данным исследования агентства MarkswebbRankandReport).

Как составляется заявление на банковское обслуживание?

Форма такого заявления у каждого банка – своя. Как правило, в таком заявлении необходимо указать:

- телефон и адрес, в том числе – почтовый

- контактный e-mail

- ИНН, ОГРН, ОКПО, КПП, ОКАТО клиента

- если договор заключает не физическое, а юридическое лицо – понадобится полное наименование организации и её реквизиты, а также указание должности уполномоченного сотрудника.

После заполнения этой, достаточно краткой, анкеты, клиент выражает своё согласие с правилами банковского обслуживания, и ставит свою подпись. На этом все формальности заканчиваются, и Вы становитесь клиентом выбранного банка.

За что взимается банковская комиссия?

Комиссия – законный способ банка заработать. Как правило, банковские комиссии бывают:

- Единоразовыми.

- Ежемесячными.

- Ежегодными.

Рассмотрим банковские комиссии на примере взятия кредита. Сегодня с заёмщиков обычно взимаются комиссии за такие операции:

- рассмотрение заявления

- выдача кредита

- начисление денег на счёт заёмщика

- принятие ежемесячного взноса

- досрочное погашение займа

- ведение ссудного счёта

- сопровождение кредита уполномоченным сотрудником банка

Чтобы взятие комиссии не стало неприятным сюрпризом для клиента, все комиссионные операции заранее указываются в договоре.

Заранее изучайте правила банковского обслуживания

Пока Вы не стали клиентом банка, тщательно изучите условия предоставления услуг. Не поленитесь – распечатайте правила обслуживания нескольких банков и потратьте час-другой, сравнивая их. Нелишне заранее прикинуть, какие операции Вам понадобятся чаще, а какие – реже, и исследовать тарифы на самые актуальные для Вас услуги.

Можно также изучить онлайн-сервисы разных банков. Позволяют ли они пополнить счёт на мобильном телефоне, оплатить коммунальные услуги, осуществить быстрый перевод средств с карты на карту?

Наконец, ещё один актуальный вопрос – размещено ли в Вашем районе достаточно банкоматов для удалённого обслуживания клиентов? И где находится ближайшее отделение банка?

Ответив себе на все эти вопросы, Вы сможете выбрать самый удобный и экономичный для себя вариант. Желаем стать клиентом банка, достойного Вашего доверия!

Расчетно-кассовое обслуживание

Расчетно-кассовое обслуживание (РКО) подразумевает спектр банковских услуг, предоставляемых по текущему используемому счету клиента или счетам. Расчетные услуги: безналичные переводы внутри банковской организации и на счета сторонних предприятий, международные переводы в государственной валюте и иностранных деньгах, выполнение регулярных платежей и иных списаний по указанию клиента, доступ к интернет-банкингу и применение разработанного для клиентов функционала. Кассовое обслуживание обеспечивает поступление зачислений на счет клиента внесением финансов через кассы отделений банков от самого клиента, физических/ юридических лиц, обналичивание денег со счета. В отделениях на кассах производят также прием и обмен валюты. Дополнительные услуги включают предоставление различного рода сведений, справок, выписок по счетам и произведенным операциям.

Обслуживание ВЭД и валютный контроль

Обслуживание внешнеэкономической деятельности и валютный контроль выполняет государство, финансовые организации, в том числе банки Российской Федерации, основываясь на существующих законах и правовых актах РФ и Банка России. Обслуживание ВЭД и валютный контроль по всем производимым операциям с валютой – привилегированный вид деятельности, включающий объединение в один комплекс мероприятий различных способов воздействия и прогнозирования изменений на рынке нац. валюты.

Валютный контроль способствует регуляции обращения национальной валюты, применяя различные методы. Финансовые организации выполняют контроль за расчетными операциями торговых экспортно-импортных отношений, следят за перемещением за границу валюты, выполняют проверку расчетов по обращению средств в иностранных перечислениях внутри России, контроль покупки-продажи валютных ценностей. Миграция валюты в крупных размерах запрещена, сделки подлежат преследованию и проверкам

Банковское обслуживание юридических лиц

Обслуживание юридических лиц – важнейший вид деятельности банковских структур. Будучи корпоративными клиентами финансовой организации, предприятия транспортируют собственные активы с использованием банковских счетов, оплачивая небольшие комиссионные средства за предоставленный сервис или фиксированную необременительную плату ежемесячно. Крупные предприятия представляют большой интерес для банка. Счета юридическим лицам нужны для хранения, движения средств и регистрации производимых мероприятий. Расчеты организации, равно как и счета, находятся в полной безопасности, анонимности, выполняются в строгом соответствии с нормами права РФ: закон «О банках и банковской деятельности», НПА Центрального банка РФ

Банковское обслуживание юридических лиц выполняется на основе договора, описывающего основные положения и базовые доступные услуги. С применением счета компании юридические лица выполняют операции с наличными средствами и безналичные платежи, время от времени производя бухгалтерскую сверку по запрашиваемым в банке выпискам. Обслуживанию подлежат рублевые и валютные счета. Нередко для платежей и расчетов применимы кассовые чеки и платежные поручения. Кассовая книжка предприятия использует для финансирования нужд фирмы и выдачу заработанных средств сотрудникам. В некоторых банках можно заказать услуги инкассации, использовать программы удаленного доступа.

Банковское обслуживание валютных операций

Эффективное банковское обслуживание валютных операций клиентов позволяет оперативно отслеживать состояние бизнеса, улучшать контроль за движением финансовых средств. Сервис по валютным операциям включает консультирование об изменениях курсов валют, анализ изменений на рынке, непосредственный дилинг на валютных рынках. Банковские учреждения предлагают особые условия для обслуживания валютных операций юридических лиц, корпоративных клиентов, помогая оптимизировать прибыль, уменьшить затраты.

Интернет-банкинг позволит мониторить изменения на счету, применять специально разработанный функционал по проведению валютных переводов по экспортно-импортным контрактам. Консультанты помогут компетентно подойти к вопросу составления внешнеэкономических договоров с договорными обязательствами в иностранной валюте. Сотрудники помогут сформировать ордерные заявки по разным валютным курсам (указанный клиентом, коммерческий, представленный банком, курс НБУ). Корпоративные клиенты обслуживаются по индивидуальным тарифным ставкам.

Банковское обслуживание ИП

Помочь индивидуальным предпринимателям проводить платежные операции, принимать платежи, создавая благоприятную среду для развития бизнеса, помогают банки. Банковское обслуживание ИП начинается с подписания договора и открытия счета предпринимателя на оказание ряда услуг, включающих, помимо основных проводок, работу с ценными бумагами, операции на валютном рынке, кредитование и консультирование.

Банковский счет ИП предназначен для хранения денежных поступлений и произведения расчетов по долгам. Банковские сотрудники предлагают упрощать работу со счетом, подключая регулярные платежи, в автоматическом режиме производя ряд операций по поступающим выпискам/счетам. Возможно использование чековой книжки, подключение пакетных услуг, многофункциональной онлайн системы клиент-банк.

Интернет-обслуживание

Интернет позволяет выполнять почти все операции, доступные в реальной жизни, существенно упрощая процедуру и сокращая время на ее выполнение. Так и интернет-обслуживание банковских клиентов (физических и юридических лиц, кредиторов, вкладчиков или просто пользователей) помогает в режиме онлайн совершать манипуляции с собственными счетами, отслеживать операции, изменения, формировать выписки и много другое без ограничения по времени. Круглосуточное обслуживание, расширяющийся функционал – основополагающие принципы работы интернет-банкинга.

Простые транзакции средств на счета продавцов товаров, услуг, коммунальных служб, открытие кредитов и депозитов, переводы за границу, приобретение и обмен валюты, заказ новых кредитных карт, блокирование собственных счетов, даже планирование поездок с возможностью оформления билетов здесь же на сайте банка – это лишь малая доза основных возможностей системы банковского интернет-обслуживания.