Что такое эквайринг простыми словами

В статье рассказываем, что такое эквайринг простыми словами. Как его подключить и. что понадобится для эквайринга.

Суть эквайринга

«Оплата картой или наличными?» – дежурный вопрос современного кассира. Выбирая первый вариант, многие покупатели и не подозревают, что пользуются услугой эквайринга.

- Бюджетность. Пин-пады стоят дешевле POS-терминалов. Для них не придется отдельно платить за интернет и обслуживание.

- Сумма покупки передается из онлайн-кассы в пин-пад автоматически. Ошибки исключены.

- Компактность. Пин-пады удобны на мобильного эквайринга.

- Быстрый процесс оплаты. Вручную ничего заводить не надо, оба чека (кассовый и слип-чек терминала) печатаются одновременно.

Недостаток: если касса вдруг перестанет работать, принять безналичные платежи не получится.

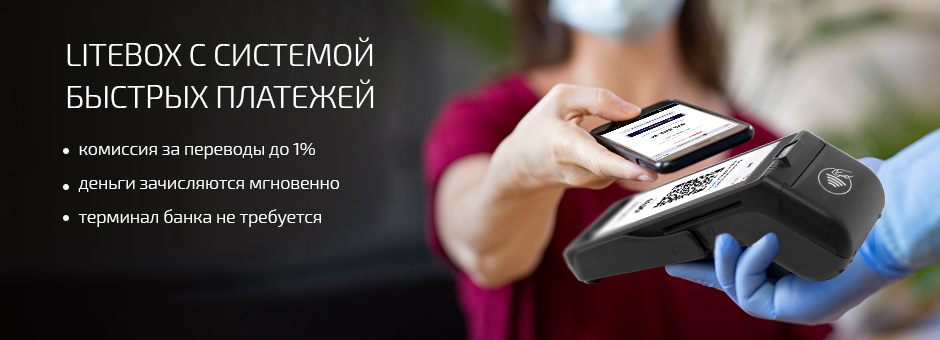

Пример мобильного пин-пада – Лайтбокс Эквайринг D200E WIFI. Его характеристики:

- Компактный и легкий (всего 165 г), с сенсорной клавиатурой.

- Подключается к кассе по Bluetooth или Wi-Fi.

- Принимает к оплате карты любых платежных систем, поддерживает оплату через NFC.

- Подключается к онлайн-кассам Лайтбокс с СБП, поэтому работает с СБП.

Пин-пад Лайтбокс Эквайринг D200E GPRS BT WIFI обладает такими же характеристиками и дополнительно подключается к кассе по GPRS.

С комплектом D200E GPRS BT WIFI WIFI и онлайн-касса Лайтбокс вы получаете выгодные условия для безналичных расчетов:

- Эквайринг с фиксированной комиссией 1,99%, без абонентской платы и условий по минимальному обороту.

- Бесплатное зачисление средства на ваш счет, открытый в любом банке.

- Полная безопасность всех безналичных переводов круглосуточно.

3. Онлайн-касса со встроенным эквайрингом. Это касса «2-в-1»: формирует кассовые чеки и принимает оплату банковскими картами.

- Нет расходов на терминал эквайринга.

- Нет ошибок при вводе суммы расчета.

- Удобство для расчетов выезде – не нужно брать с собой несколько устройств.

Основной недостаток ─ при стационарной торговле касса«2-в-1» неудобна, т.к. для проведения безналичной оплаты придется или передавать кассу покупателям, или забирать у клиентов карты.

Что нужно сделать, чтобы подключить эквайринг

- Зарегистрировать бизнес, т. е. открыть ООО или ИП. Это первое, что нужно сделать, т.к. для эквайринга требуется расчетный счет, который банки открывают только ИП и юрлицам. Самозанятые, как физлица, пользоваться эквайрингом не могут. Но у них есть выход – зарегистрироваться как ИП на НПД.

Остались вопросы? Оставьте заявку, и мы бесплатно проконсультируем вас.

Дата публикации: 24.03.2023

Проводки по эквайрингу в бухучете

Эквайринг — это банковская услуга по приему безналичных платежей. Благодаря ей клиенты получают возможность оплачивать покупки с помощью банковских карт, платежных сервисов и мобильных приложений через эквайринговые терминалы или через сайт.

- в отличие от наличных расчетов, эквайринговый платеж чаще всего поступает на расчетный счет с задержкой;

- за оказание эквайринговых услуг банк удерживает комиссию с каждой операции.

Отражение операций в бухгалтерском учете по эквайрингу не зависит от его вида. Розничная выручка по торговому или мобильному эквайрингу, оплата услуг и товаров через интернет проводятся одинаково. Как отражаются услуги эквайринга в бухучете зависит от сроков поступления средств на счет организации.

Здесь есть два варианта:

- Деньги поступают в день покупки.

- Зачисление денежных средств происходит в течение нескольких дней. Обычно этот срок составляет 1-3 рабочих дня.

Сроки поступления денежных средств прописываются в договоре эквайринга с банком-эквайером.

Типовые проводки по эквайрингу

В бухгалтерских проводках расходы на комиссию банка проводятся по счету 91 «Прочие доходы и расходы».

Если сумма зачислена на счет организации в день оплаты

В этом случае бухгалтер формирует проводки следующим образом:

Начислена выручка от реализации

Средства поступили на расчетный счет

Начисление и учет НДС (на ОСН)

Списано вознаграждение банка за услуги эквайринга

Если сумма зачисляется на счет организации в течение нескольких дней

Суммы платежей, поступившие в течение нескольких дней, в учете отражаются на промежуточном 57 счете «Переводы в пути» до зачисления банком на счет организации.

Поэтому бухгалтер формирует проводки так:

Начислена выручка от реализации

Списана сумма покупки с карты покупателя

Списана комиссия банка за услуги эквайринга

Выручка продавца за вычетом комиссии банка зачислена на расчетный счет

Бухгалтерский и налоговый учет товара, оплаченного по эквайрингу

В бухгалтерском учете операции по эквайрингу могут отражаться двумя способами:

- Бухучет по методу начисления. Наиболее удобный для большинства организаций. Независимо от сроков поступления средств, выручка от продажи учитывается в дату, когда клиент фактически получил товар или услугу.

- Кассовый метод бухучета. Им вправе пользоваться организации на ОСНО (с выручкой не более 1 млн рублей за квартал). Субъекты малого бизнеса на УСН и организации на ЕСХН обязаны использовать только кассовый метод учета. В этом случае учет доходов по эквайрингу учитывается в день поступления денег на счет организации.

Уплаченная банку комиссия уменьшает выручку и налоговую базу для исчисления налогов. Но несмотря на это, при составлении налоговых отчетов должна учитываться вся сумма, полученная от покупателя. Комиссия не облагается налогом на добавленную стоимость, поэтому взять ее к вычету НДС невозможно.

Предлагаем вам сэкономить время и деньги на бухгалтерском учете и обратиться к нам. Вы получите помощь в режиме «одного окна». Просто Оставьте заявку, наши специалисты свяжутся с вами в ближайшее рабочее время.

Учет возврата товара, оплаченного по эквайрингу

Возврат средств осуществляется тем же способом, которым оплачивался товар. В случае безналичной оплаты товара, средства за него также должны вернуться на карту.

Если покупатель вернул товар в день покупки, кассир проводит через платежный терминал операцию «Отмена». А бухгалтер учитывает выручку в обычном порядке. Если же клиент вернул товар через несколько дней, бухгалтеру нужно отразить в учете обратные операции.

В программе учета возвраты товара отражаются через сторнирование операций (их отмену).

Сторнирование операции по оплате

На расчетный счет возвращена

уплаченная сумма НДС

В банк-эквайер передано заявление на возврат средств

Произведен возврат средств на карту покупателя

При возврате товара комиссия, которую удержал банк, не возвращается. Удержать ее с покупателя тоже нельзя, ему должна быть возвращена полная сумма покупки. Таким образом комиссия компенсируется за счет организации.

Как Лайтбокс упрощает бухгалтерский учет

Онлайн-кассы Лайтбокс интегрированы с бухгалтерским сервисом «Мое дело».

Чем удобен этот сервис:

- Нет необходимости вручную вводить информацию. Это защищает от ошибок и штрафов. Данные о продажах и поступлении товаров с кассы автоматически отображаются в бухгалтерском сервисе;

- Программа автоматизирует составление первичных документов;

- Автоматически рассчитывает налоги и отправляет электронные отчеты в ФНС;

- Отправляет платежные документы в банк и выгружает банковские выписки;

- Ведет расчет больничных и отпускных;

- Анализирует финансовые показатели торговой точки;

- Автоматически составляет налоговой отчетность: налоги, декларации, исчисление налогов, отчет о прибылях и убытках, расчеты с сотрудниками, бухгалтерский баланс;

Сервис позволяет экономить на услугах бухгалтера. В нем вы можете консультироваться с профессиональными бухгалтерами по законному сокращению затрат на налоги. Программа особенно удобна для одновременного ведения бухгалтерии по разным видам деятельности (интернет-магазин, розничные продажи в магазине).

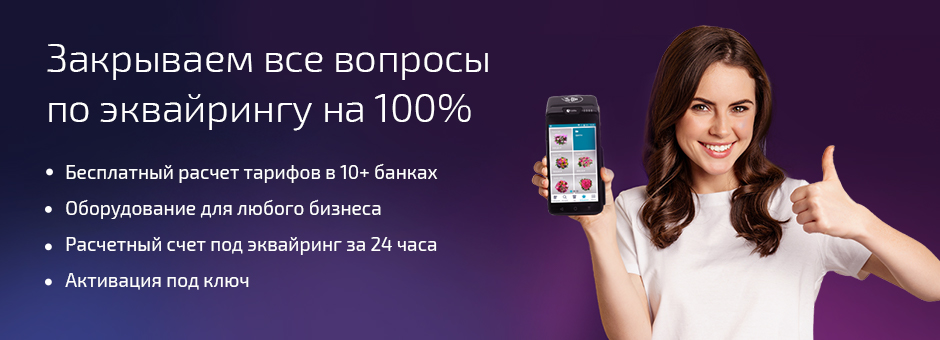

Услуги для предпринимателей в режиме “одно окно”

- Помогаем с выбором модели онлайн-кассы. Предлагаем кассовое оборудование в аренду за 900 руб./мес. или в рассрочку под 0%.

- Подключаем эквайринг по выгодному тарифу от 1,3%. Бесплатно рассчитаем тарифы в 10+ банках и подберем для вас лучшие условия. Подключаем СБП с минимальной ставкой 0,4-1% для экономии на безналичных платежах.

- Открываем расчетно-кассовое обслуживание за 20 минут без визита в банк. Подбираем предложения от 10+ надежных банков-партнеров (ВТБ, Альфа Банк и другие). Помогаем в выборе выгодного тарифа кассового обслуживания, рассчитываем ежемесячный платеж по каждому тарифу, исходя из ваших потребностей.

- Интегрируем онлайн-кассы с товароучетной программой. Это позволит автоматизировать составление торговых, бухгалтерских и налоговых отчетов. Товароучетный сервис автоматизирует ведение складского учета. Упростит работу в государственных системах ЕГАИС и Честный знак: Акты формируются в программе автоматически, предусмотрены функции защиты от штрафов.

- Переведем вашу торговлю в онлайн, создадим сайт, подключим облачную кассу, поможем с организацией доставки.

- В онлайн-кассах Лайтбокс все обновления происходят автоматически и бесплатно.

- Если вы оказываете услуги по доставке — покупать несколько кассовых аппаратов не нужно. Достаточно установить на смартфоны выездных сотрудников кассовую программу “Лайтбокс в смартфоне”.

Остались вопросы? Оставьте заявку. Наши специалисты свяжутся с вами в ближайшее рабочее время.

Дата публикации: 03.03.2023

Эквайринг учет и бухгалтерские проводки

Расчеты с покупателями с помощью банковской карты и терминала (эквайринг) не редкость. Рассмотрим, каким образом осуществляются расчеты и принципы бухгалтерского учета расчетов при эквайринге.

Эквайринг — это осуществление кредитными организациями (эквайрерами) расчетов с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт.

Для осуществления операций с помощью эквайринга организация должна заключить договор на обслуживание с банком-эквайрером. Оплата банковской картой принимается с помощью специального POS-терминала.

Для того, чтобы осуществить процесс оплаты с помощью POS-терминала, продавец вставляет банковскую карту в считывающее устройство терминала, а он в свою очередь считывает информацию с карты и запрашивая у банка разрешение на проведение операции, списывает сумму оплаты.

Так как расчеты с платежными картами попадают под 54-ФЗ, то организация обязана выдавать покупателям кассовые чеки или бсо.

Нужно ли при использовании эквайринга применять кассовый аппарат?

Если в соответствии 54-ФЗ вы обязаны применять кассовый аппарат при работе с наличными средствами, то соотвественно использование эквайринга не снимает с вас ответственности за одновременное использование ККТ.

Полученные суммы кассовой выручки ежедневно отражают в журнале кассира-операциониста, справке-отчете кассира-операциониста, сведениях о показаниях счетчиков ККМ и выручке организации и учитывают в кассовой книге организации.

Поступления средств по платежным картам отражать в приходно-кассовом ордере не нужно. Но обязательно нужно отражать в журнале кассира-операциониста: заполняют графы 12 и 13 «Оплачено по документам». В графе 13 указывают сумму, полученную по расчетам посредством кредитных карт, а в графе 12 — количество чеков, по которым прошли безналичные платежи.

Многие POS-терминалы осуществляют функции работы кассового аппарата. Но если POS-терминал не обладает функциями ККТ, то параллельно необходимо применять кассовый аппарат. Регистрировать такой POS-терминал в налоговом органе не требуется, в отличие от кассового аппарата.

БухУчет расчетов при эквайринге

В бухгалтерском учете выручка от продажи продукции и товаров, в том числе и оплаченных с использованием банковских терминалов, является доходом от обычных видов деятельности.

Выручка (сумма оплаты) полученная с помощью банковского терминала, поступает на расчетный счет за минусом комиссии банка (агентское вознаграждение). Если сумма комиссии проходит в выписке банка отдельной суммой, то ее учитывают в составе прочих расходов, как «Расходы на услуги банка».

В связи с тем, что поступление средств на расчетный счет происходит только на следующий день после совершения данной операции (продажи товара или услуги), то Планом счетов бухучёта предусмотрен счет 57 «Переводы в пути».

- ДЕБЕТ 62 КРЕДИТ 90, субсчет «Выручка» — отражена выручка от реализации товаров (услуг);

Учет эквайринговых операций при УСН

Для приема оплат с пластиковых карт предприниматели подключают услугу эквайринга в банке. Учет эквайринговых операций отличается от учета наличных расчетов: оплата через терминал облагается комиссией и приходит на расчетный счет не сразу. Расскажем, как учитывать эквайринговые платежи в налоговом и бухгалтерском учете.

В этой статье:

- Коротко об эквайринге

- Эквайринг в бухгалтерском учете

- Эквайринг в налоговом учете

- Документы при эквайринге

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Коротко об эквайринге

Эквайринг — это услуга банка по зачислению на счет платежа с пластиковых карт, смартфонов или часов с NFC-модулем. Такие платежи принимают через физический банковский терминал в магазине и при доставке товара или через сайт в интернет-магазине.

Чаще всего эквайринговый платеж от покупателя поступает на расчетный счет продавца с отсрочкой в 1-3 рабочих дня.

Еще одна особенность эквайринга: банки берут комиссию за перевод с каждой операции — обычно в виде 1-3% от платежа. Размер комиссии отличается в разных банках. Процент зависит от эквайрингового оборота компании, который проходит через банк в месяц: чем выше оборот, тем ниже комиссия. В остальном ставка зависит от оснащения самого банка: если у банка есть свой процессинговый центр и лицензии платежных систем, то комиссия будет ниже.

Эти две особенности влияют на налоговый и бухгалтерский учет эквайринговых операций.

Эквайринг в бухгалтерском учете

Базовые проводки в рознице или услугах, а также при интернет-оплате будут одинаковыми. Компании и предприниматели на УСН применяют в учете кассовый метод — то есть учитывают деньги на день их поступления в кассу или на счет предприятия. Проводки будут такими:

Если деньги приходят на расчетный счет в день оплаты, проводки будут такими:

- Дт 62 Кт 90 — начисление выручки за продажу;

- Дт 51 Кт 62 — получение денег на счет;

- Дт 91 Кт 51 — отнесена на прочие расходы комиссия банка.

Выручку от продажи товара или оказания услуги фиксируют в учете в полном объеме, хотя на счет продавец получит меньшую сумму — за вычетом банковской комиссии. Саму комиссию определяют в прочие расходы (п. 11 ПБУ 10/99).

Иногда продавец вынужден вернуть деньги за товар. Отправить средства нужно на ту же карту, которой расплачивался покупатель (п. 2 Указания ЦБ РФ № 3073-У). В бухучете возврат денег фиксируют с помощью обратных проводок — сторнирования:

- Дт 62 Кт 90 — сторнирование выручки;

- Дт 62 Кт 57 — передача в банк заявки на возврат;

- Дт 57 Кт 51 — возврат денег покупателю.

Компенсировать возврат товара нужно по полной цене, за которую он был куплен. Продавец получил деньги на счет за вычетом комиссии банка, и ему придется компенсировать эту разницу за свой счет. Но некоторые банки возмещают комиссию при возвратах, правда на определенных условиях: скажем, если возврат сделали через 3-5 дней после покупки.

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Эквайринг в налоговом учете

Для корректного расчета налога УСН продавец должен учесть в доходах именно ту сумму, по которой продал товар или услугу, хотя сам он получает на счет деньги за вычетом комиссии. Все упрощенцы включают суммы продаж в КУДиР, а комиссию банка в книгу учета вносят только налогоплательщики на УСН «доходы минус расходы».

Учет доходов

В доходы включают выручку в полном размере на дату поступления денег (п. 1 ст. 346.17 НК РФ, письмо Минфина России № 03-11-06/2/36926 от 28.07.2014). Вы не можете указать поступление за вычетом комиссии, потому что тогда налоговая база будет занижена, и у ФНС появятся вопросы. Доходами при эквайринговых платежах считаются не только оплаты от физлиц — конечных потребителей, но и оплаты или авансы от контрагентов, которые расплачиваются картами.

При учете доходов важно корректно указывать суммы без учета банковской комиссии. Если вы опираетесь на данные банковской выписки, нельзя автоматически переносить в доходы суммы поступлений на счет, так как они указаны уже в меньшем размере — после удержания комиссии банком-эквайером. Нужно опираться на значения сумм до удержания комиссии.

Большинство программ для налогового и бухгалтерского учета умеют правильно читать банковскую выписку по эквайринговым операциям: по реквизитам документа они понимают, что вы работаете с банком-эквайером, по назначению платежа или другим показателям определяют размер комиссии и прибавляют ее к сумме платежа, поступившего на счет. Таким образом в налоговом учете выручка от эквайринговых операций автоматически учитывается корректно.

Учет расходов

Упрощенцы на объекте «доходы» никак не учитывают комиссию — она нужна только для правильного отражения в учете доходов: комиссию банка прибавляют к поступлению на счет, чтобы получить полную сумму выручки.

Упрощенцы с объектом налогообложения «доходы минус расходы» включают комиссию в расходы и уменьшают налоговую базу на размер всех комиссий банка-эквайера — такая трата входит в закрытый перечень расходов при УСН (пп. 9, пп. 24 п.1 ст. 346.16 НК РФ).

Бухгалтерские сервисы по реквизитам банковской операции в выписке понимают размер комиссии и фиксируют ее для учета расходов. Оформление проходит на дату получения платежа, как и в случае с доходами.

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Документы при эквайринге

Когда покупатель расплачивается картой в магазине, при доставке товара или на сайте, продавец должен выдать обычный кассовый чек и слип — банковский чек, который печатает платежный терминал. Слип не является первичным документом для учета и не подтверждает приход и затраты, он фиксирует только факт совершения банковского перевода, но свою копию слипа компания все равно должна хранить в течение 5 лет, аналогично кассовому чеку. Банковский чек может пригодиться при решении спорных ситуаций с клиентом или при утере Z-отчета.

Если клиент согласен получить электронный чек, то бумажные чеки распечатывать не нужно, а все данные по операции сохранятся в личном кабинете ОФД, на фискальном накопителе кассы и в памяти банковского терминала.

При безналичных расчетах не нужно формировать приходный кассовый ордер и включать в него платежи по эквайрингу. Но эта выручка должна попасть в журнал кассира-операциониста: в нем есть графы 12 и 13 для безналичных платежей.

Итак, эквайринговые платежи учитывают в составе доходов на упрощенке в полном объеме без вычета банковской комиссии. Комиссию банка учитывают в расходах при УСН «доходы минус расходы». Чтобы упростить бухгалтерский и налоговый учет таких операций, работайте в бухгалтерском сервисе, который автоматически рассчитает корректные суммы дохода и расхода по реквизитам банковской операции.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.