Отчет Сбера за 2 квартал 2023 года: новый рекорд по прибыли

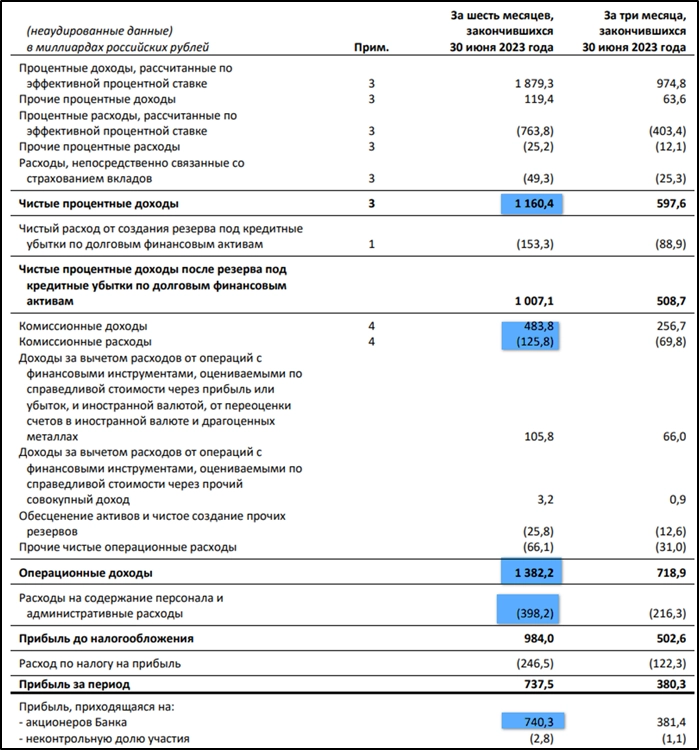

По итогам 1 полугодия 2023 года Сбер показал сильные результаты, обеспечив рост чистой прибыли до 737,5 млрд рублей и рентабельность капитала на уровне 25,5%.

Количество активных клиентов — физических лиц увеличилось до 107,2 млн человек, а количество активных корпоративных клиентов выросло до 3,1 млн — это увеличение на 0,75 и 3,3% по итогам полугодия. Количество участников программы лояльности «Сберспасибо» выросло на 4,7 млн с начала года — до 70,9 млн клиентов.

Количество пользователей подписок «Сберпрайм» составило 6,1 млн на конец 2 квартала 2023 года — рост на 0,4 млн с начала года.

Чистые процентные доходы составили 597,6 млрд рублей в 2 квартале 2023 года, показав рост за счет увеличения объема работающих активов и восстановления маржинальности бизнеса по сравнению с аналогичным периодом прошлого года. В 1 полугодии 2023 года чистые процентные доходы выросли до 1,2 трлн рублей.

Чистая процентная маржа в 2 квартале 2023 года выросла и составила 5,8% благодаря нормализации ставок привлечения и изменению структуры баланса.

Чистые комиссионные доходы составили 186,9 млрд рублей в 2 квартале 2023 года и показали положительную динамику по сравнению с аналогичным периодом прошлого года на фоне роста доходов от операций с банковскими картами и расчетно-кассового обслуживания. В 1 полугодии 2023 года чистые комиссионные доходы составили 358 млрд рублей. Совокупный объем переводов, платежей и эквайринга вырос на 30% год к году в 2 квартале 2023 года.

Операционные расходы группы составили 216,3 млрд рублей в 2 квартале 2023 года, показав рост по отношению к аналогичному периоду прошлого года на фоне масштабного сокращения операционных затрат в 2022 году, а также с учетом высокой динамики роста бизнеса. За 1 полугодие 2023 года операционные расходы составили 398,2 млрд рублей.

Чистая прибыль Сбера в 2 квартале 2023 года выросла по отношению к аналогичному периоду прошлого года до 380,3 млрд рублей — это рекордная квартальная прибыль в истории банка. За 6 месяцев 2023 года Сбер заработал 737,5 млрд рублей.

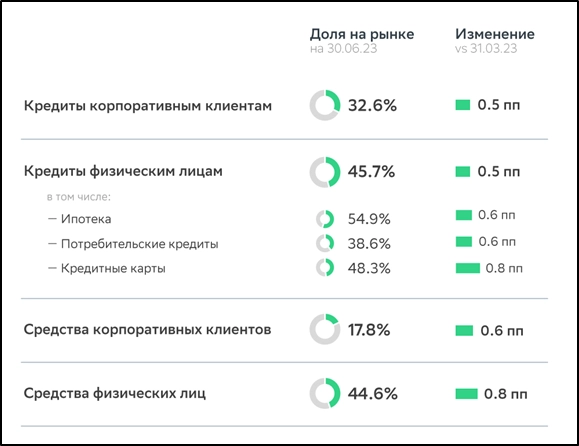

Розничный кредитный портфель составил 13,9 трлн рублей на конец 2 квартала 2023 года, увеличившись на 7,3% за квартал и на 12,1% с начала года. Доходность розничных кредитов выросла на 0,3 процентного пункта за 2 квартал — до 12%. Доля продаж розничных продуктов в цифровых каналах увеличилась до 69% на конец 1 полугодия 2023 года — это рост на 4,3 процентного пункта.

Ипотечный портфель вырос на 8,1% в 2 квартале 2023 года, или на 13,2% с начала года, и превысил 8,5 трлн рублей. Доля на рынке ипотеки выросла на 0,6 процентного пункта — до 54,9%. За 2 квартал 2023 года Сбер выдал 324,2 тысячи жилищных кредитов на триллион рублей, что в 4,9 раза больше относительно аналогичного периода прошлого года.

Портфель потребительских кредитов вырос на 5,3% в 2 квартале 2023 года, или на 8,1% с начала года, и составил 3,8 трлн рублей. Доля на рынке потребительского кредитования выросла на 0,6 процентного пункта и составила 38,6%. Одним из драйверов роста розничного кредитования остаются кредитные карты, портфель по которым прибавил 6,8% за 2 квартал 2023 года, или 14% с начала года, и составил 1,3 трлн рублей. Доля банка на рынке кредитных карт выросла до 48,3%.

Корпоративный кредитный портфель вырос на 6,7% за 2 квартал 2023 года, или на 11,6% с начала года, и составил 20,8 трлн рублей. Доходность корпоративных кредитов выросла в 2 квартале 2023 года на 0,1 процентного пункта — до 8,4%. Доля Сбера на рынке кредитования корпоративных клиентов выросла на 0,5 процентного пункта за 1 полугодие — до 32,6%.

Качество кредитного портфеля в 2 квартале 2023 года остается на стабильном уровне по всем основным сегментам. Доля кредитов 3 стадии, включая изначально обесцененные, не изменилась с начала года и составила 3,9%.

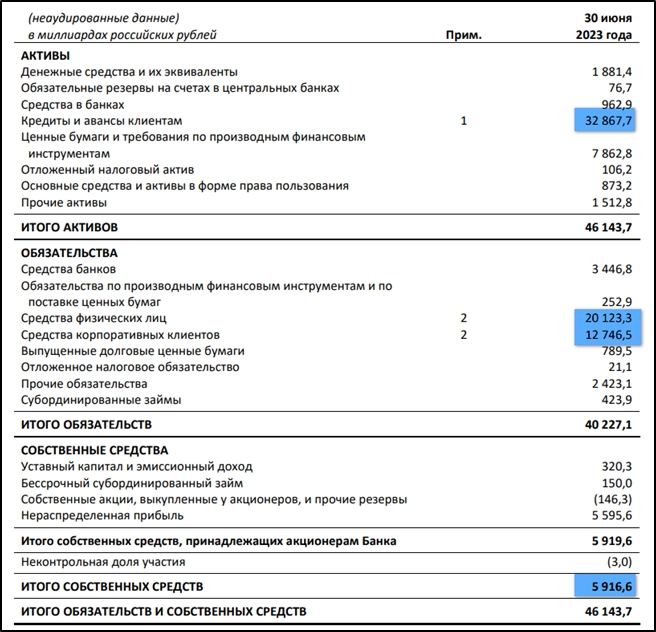

Активы группы, взвешенные с учетом риска, выросли на 8,6% с начала года — до 39,6 трлн рублей — преимущественно за счет увеличения кредитного портфеля. Общие активы группы по итогам полугодия составили 46,14 трлн рублей.

Как долго будут расти акции Сбербанка

Сбербанк вновь отчитался лучше консенсус-прогнозов: во II квартале 2023 г. крупнейший банк заработал рекордные 380,3 млрд руб. чистой прибыли по МСФО. Данных за прошлый год нет, но по сравнению с аналогичным кварталом «эталонного» 2021 г. рост составил 16,9% – чистая прибыль банка в апреле – июне была 325,3 млрд руб. За первое полугодие Сбербанк заработал 737,5 млрд руб. – на 17,1% больше, чем за аналогичный период 2021 г. (629,8 млрд).

Консенсус-прогноз аналитиков предполагал чистую прибыль во II квартале на уровне 376,6 млрд руб., а в полугодии – 733,8 млрд руб. На положительный финансовый результат «Сбера» повлияла продажа в июне австрийской «дочки» Sberbank Europe AG, но ее сумму банк не раскрыл. Аналитики «Моих инвестиций» ее оценивали в 15–20 млрд руб.

Показатель EPS (отражает, какая доля чистой прибыли приходится на одну акцию компании) составил во II квартале 16,7 руб., а за полугодие – 33,47 руб.

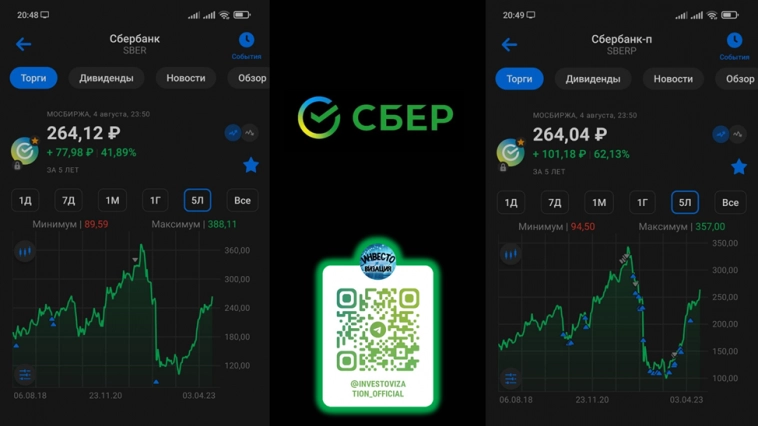

Бумаги банка росли 3 августа вместе с рынком: индекс Мосбиржи прибавил 1,33%, обыкновенные акции «Сбера» – 0,16%. С начала года котировки бумаг выросли в цене почти в 2 раза, достигнув 269 руб., но это все еще ниже максимума августа 2021 г. в 300 руб.

Как поработал «Сбер»

Рентабельность капитала Сбербанка за январь – июнь составила 25,5% при прогнозе по итогам 2023 г. более 22%.

В первом полугодии операционные доходы достигли 1,562 трлн руб. до создания резервов – в них банк направил 186,9 млрд руб. (основную часть – во II квартале). На чистые процентные доходы пришлось 1,2 трлн руб., которые росли благодаря «увеличению объема работающих активов и восстановлению маржинальности бизнеса». Чистая процентная маржа в итоге составила 5,79% при прогнозе на весь год более 5,5%.

Чистый комиссионный заработок Сбербанка в январе – июне составил 358 млрд руб. Рост показателя банк объяснил увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания.

Операционные расходы за первое полугодие достигли 398,2 млрд руб., из которых 259 млрд – на персонал. Показатель CIR (отношение расходов к доходам) составил 25,5%. Как говорится в сообщении «Сбера», во II квартале операционные доходы увеличились до 216,3 млрд руб. в сравнении с прошлым годом на фоне масштабного сокращения операционных затрат в 2022 г., а также с учетом высокой динамики роста бизнеса.

Стоимость риска во II квартале и первом полугодии составила 1,2% – по итогам прошлого года она была на уровне 1,9%, а в 2023 г., по прогнозу «Сбера», будет в диапазоне 1–1,3%.

За II квартал банк выдал рекордный объем розничных кредитов – 6,6 трлн руб. С начала года кредитный портфель вырос на 12,1%, достигнув почти 14 трлн руб., основную долю в котором (8,5 трлн) занимает ипотека. Портфель кредитов компаниям прибавил 11,6% до 20,8 трлн руб.

Средства граждан увеличились в Сбербанке с начала года на 8,8% до 20,1 трлн руб., компаний – на 12% до 12,7 трлн руб.

Достаточность базового капитала снизилась до уровня 13,8%. На уменьшение показателя повлияла выплата дивидендов за 2022 г. в размере 565 млрд руб. (фактическое сокращение составило около 1,3 п. п. за квартал).

Чего ждать от бумаг

Российские банки в 2023 г. отчитываются о рекордных прибылях. ВТБ по МСФО заработал за январь – июнь 289,8 млрд руб., что также стало для него рекордным показателем. Весь сектор заработал в первом полугодии 1,7 трлн руб. чистой прибыли по российским стандартам бухучета – почти на 42% больше, чем за аналогичный период рекордного 2021 г. В первом полугодии 2022 г. отрасль понесла убыток в размере 1,5 трлн руб.

Банк России объяснял такую высокую прибыль сектора несколькими факторами. Помимо роста бизнеса ее обеспечили валютная переоценка (в том году на нее пришелся основной убыток) на фоне падения курса рубля и низкие расходы на резервы. Поскольку банковский сектор очень концентрирован на крупнейших игроках, то сильно на совокупный финансовый результат помимо положительной валютной переоценки влияют крупные разовые доходы крупнейших банков (в частности, продажа австрийской «дочки» «Сбера»), отметил старший директор по банковским рейтингам «Эксперт РА» Владимир Тетерин. При этом во втором полугодии уйдет эффект от такой волатильной компоненты, как валютная переоценка, поэтому удваивать прибыль банков за полугодие для прогноза некорректно, говорил ранее руководитель департамента банковского регулирования и аналитики Банка России Александр Данилов.

Ослабление рубля и рост процентных ставок, по ожиданиям Сбербанка, не окажут существенного влияния на его прибыль по итогам года (прогнозов банк не дает). Сильные результаты первого полугодия позволяют сделать вывод о том, что бизнес «Сбера» полностью восстановился и продолжает набирать обороты, говорит аналитик УК «Ингосстрах-инвестиции» Артем Аутлев. С учетом сильных показателей первого полугодия он, как и другие аналитики, ожидает по итогам 2023 г. рекордной прибыли Сбербанка. При сохранении текущих темпов роста прибыль превысит результаты 2021 г. (1,25 трлн руб.), оценивает руководитель департамента инвестиционной аналитики «Тинькофф инвестиций» Кирилл Комаров.

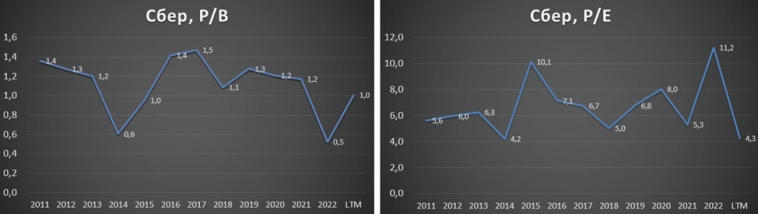

У «Тинькофф», как и у БКС, акции Сбербанка имеют рейтинг «покупать». «Тинькофф» повышает целевую цену до 296 руб. с потенциалом роста на 10%. При этом, полагает Комаров, по мультипликатору P/B (отражает отношение рыночной стоимости компании к балансовой) акции уже торгуются на отметке около 1,04x (чуть выше справедливого уровня в 1,0x) и в моменте компанию нельзя назвать недооцененной.

С учетом столь сильных результатов акции Сбербанка сохраняют потенциал для роста, считает инвестиционный стратег УК «Арикапитал» Сергей Суверов, в компании таргет по акциям Сбербанка – 300 руб. (+11,5%). Такой же таргет на горизонте 12 месяцев у «Цифра брокера». В «Брокере» считают банковский сектор одним из самых привлекательных в перспективе до конца этого года на фоне ожидания рекордной прибыли в размере 2,4 трлн руб., говорит аналитик «Цифра брокера» Даниил Болотских. При этом акции Сбербанка он называет одними из фаворитов.

По оценкам УК «Ингосстрах-инвестиции», итоговый дивиденд Сбербанка по году при сохранении выплат на уровне 50% от чистой прибыли по МСФО может составить порядка 32 руб. на акцию каждого типа (дивидендная доходность – около 12% с учетом текущей цены). В компании сохраняют рекомендацию «покупать» по обоим типам акций банка с целью 302 руб. по обыкновенным (+12,3%).

С тем, что инвесторы могут рассчитывать на щедрые дивиденды от Сбербанка, согласен и Аутлев из «Ингосстрах-инвестиций»: по итогам 2023 г. они могут составить около 30 руб. на акцию (дивидендная доходность – 11,15%). Аналитики «Моих инвестиций» верят, что Сбербанк может выплатить и 38 руб. на акцию (дивидендная доходность – 14%).

Следующим событием для акций, по мнению экспертов, станет объявление новой стратегии на следующие три года и дивидендной политики в декабре 2023 г.

Дальнейшая цена акций банка будет зависеть в том числе от экономической ситуации в России, говорит Аутлев: исторически цена «Сбера» коррелирует со ставкой доходности длинных ОФЗ (при росте доходности госбумаг снижается цена акций). А если ЦБ будет проводить жесткую кредитную политику и значительно повысит ключевую ставку, дальнейший потенциал роста котировок «Сбера» может быть ограничен, резюмирует эксперт.

Аналитики повысили прогноз по целевой цене акций Сбера

Сбер выпустил финансовый отчет по МСФО (международные стандарты финансовой отчетности) за первый квартал 2023 года. Согласно ему, чистая прибыль Сбербанка за отчетный период времени составила 357,2 миллиарда рублей, что превысило ожидания аналитиков.

Ране аналитики финансового рынка прогнозировали, что указанный банк может заработать 343 миллиарда рублей по итогам первого квартала. Однако реальный результат ожидания превзошел. Президент Сбербанка Герман Греф отметил: «сильные результаты первого квартала, устойчивое качество кредитного портфеля и высокая операционная эффективность дают основания для повышения нашего прогноза по рентабельности капитала на 2023 год выше 22 процентов».

Примечательно, что после публикации отчета сразу несколько аналитиков финансового рынка пересмотрели свои оценки по целевой цене Сбера. Так, BCS и АК Барс увеличили целевую цену до 350 рублей за акцию, а Альфа Банк — до 320 рублей.

«Сбер отчитался даже лучше прогнозов, — говорит аналитик «Финам» Игорь Додонов. — Опубликованная отчетность будет поддерживать акции банка в ближайшие недели. Я по-прежнему считаю акции Сбера лучшим вариантом для среднесрочных инвестиций в банковском секторе РФ».

В свою очередь аналитики Газпромбанка в своем отчете указали, что «если бизнес банка будет развиваться по такой же траектории, то Сбер может заработать более 1,3-1,4 триллиона рублей за 2023 год».

«Сбербанк лучше других российских банков монетизирует в своей деятельности восстановительный рост российской экономики, его прибыль в этом году может превысить докризисные показатели, — считает инвестиционный стратег УК «Арикапитал» Сергей Суверов. — Этому способствует управленческая эффективность, развитие новых технологий, повышающих производительность работы, хорошая мотивация персонала. Не случайно акции Сбербанка являются локомотивом российского фондового рынка».

К слову, с начала года акции Сбера уже прибавили более 63 процентов при росте индекса Мосбиржи на 22 процента.

«Сбер продолжает показывать рост доходов, качество активов остается стабильно высоким. При этом компания старается жестко контролировать операционные расходы, — подчеркивает инвестбанкир Евгений Коган. — Плюс ко всему Сбер идет в ногу со временем, развивая тему искусственного интеллекта. Напомним, что в апреле банк успешно запустил нейросеть для создания изображений Kandinsky 2.1. Затем компания первой в России запустила тестирование мультимодальной нейросети GigaChat».

Эксперт также напомнил о том, что совсем скоро акционеры Сбера получат дивиденды в размере 565 миллиардов рублей, или по 25 рублей на акцию.

ПАО Сбербанк — один из крупнейших банков в России и один из ведущих глобальных финансовых институтов. На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает одну из крупнейших долей на рынке вкладов. Основным акционером ПАО Сбербанк является Российская Федерация в лице Министерства финансов Российской Федерации, владеющая 50% уставного капитала ПАО Сбербанк плюс 1 голосующая акция. Оставшимися 50% минус 1 голосующая акция от уставного капитала банка владеют российские и международные инвесторы.

Сбербанк (SBER). Отчёт за 2Q 2023.

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 03.08.23 вышел отчёт за второй квартал 2023 г. компании Сбербанк (SBER). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

Сбербанк — это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов физических лиц превышает 107 млн. Количество активных корпоративных клиентов более 3 млн. Рыночная доля в кредитах и депозитах около 45%. Количество сотрудников превышает 210 тыс человек.

Последние годы Сбер развивает свою экосистему. Кроме традиционного банковского бизнеса туда входит электронная коммерция, кибербезопасность, развлечение, страхование и множество других сервисов.

Компания интегрирует и цифровизирует свои сервисы для повышения вовлеченности клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн превышает 80 млн человек. Количество пользователей подписок СберПрайм более 6 млн.

Продолжается технологическая трансформация. Сбер выводит новые продукты, которые базируются на искусственном интеллекте. В том числе нейросеть Kandinsky и GigaChat. Компания создает линейку умных устройств, таких как колонки и телевизоры с виртуальным ассистентом и на базе операционной системы Салют ТВ. И вообще многие разработки Сбера работают на собственных платформах, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации. Таким образом, Сбер – это уже не просто банк, а одна из крупнейших технологических компаний страны.

Текущая цена акций.

Акции Сбера с октября 2022 года выросли более, чем в 2,5 раза. И сейчас торгуются в середине своего восходящего канала. Давайте посмотрим отчетность компании и попробуем разобраться, есть ли еще потенциал роста котировок.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе «Обучение» есть соответствующие видео, где простыми словами рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка кредитных организаций состоит из чистого процентного (ЧПД) и чистого комиссионного доходов (ЧКД). Если по-простому, то ЧПД – это разница между всеми доходами по кредитам и расходами по депозитам. А ЧКД, — это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Итоги за 1П 2023 по МСФО:

- ЧПД 1,2 трлн. Рекордное значение за счет роста объема работающих активов и восстановления маржинальности бизнеса.

- ЧКД 0,35 трлн. Рост более, чем на 20% г/г (не считая конверсионных операций). Это также выше всех ранее опубликованных значений.

- Итоговый суммарный операционный доход 1,4 трлн.

- Операционные расходы 0,4 трлн. Отношение расходов к доходам 26%, что отражает высокую эффективность банка.

- Расходы на создание резервов 187 млрд.

- Чистая процентная маржа, или по-другому, разность ставок по кредитам и вкладам, подросла до 5,8%. Это произошло благодаря нормализации ставок по депозитам.

- Итоговая чистая прибыль 0,74 трлн. Это рекордное значение. Его удалось достичь благодаря росту кредитования, вызванному запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

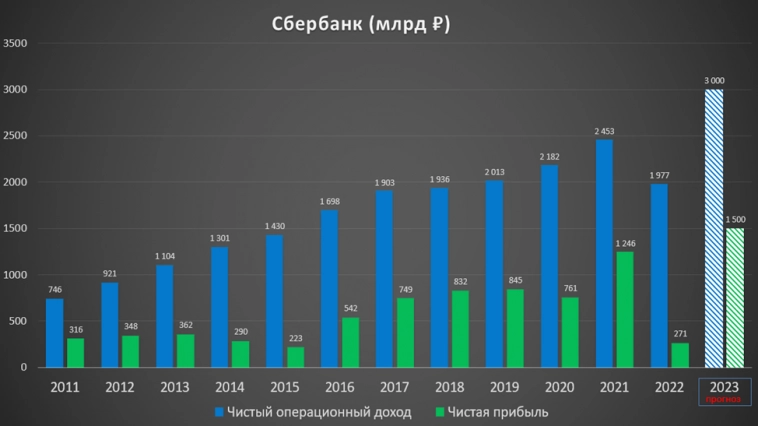

На квартальной диаграмме, видно, что второй квартал получился сильнее первого. Чистая прибыль рекордная в том числе по причине получения дополнительной прибыли от продажи дочки в Австрии в июне.

Кстати, недавно вышли данные по РСБУ за июль, из которых видно, что чистая прибыль составила 130 млрд. Это на 6% хуже, чем в июне. Но это второй результат по прибыли за год.

Таким образом, после сложного 2022 года, результаты за текущий год обещают быть рекордными. Прибыль может быть в районе 1,5 трлн рублей.

Баланс.

Суммарные активы 46 трлн (+10% г/г). Большую их часть составляют кредиты. Кредиты юридическим и физическим лицам подросли более, чем на 11,8%. Это очень сильный результат.

Суммарные обязательства 40 трлн (+11,5% г/г). Из них почти 33 трлн – это средства клиентов, которые выросли на 10% с начала года. Одна из причин роста – это повышение ставок по вкладам после увеличения ставки ЦБ.

Кстати, свыше чем на 0,5% Сбер улучшил и без того лидирующие позиции в ключевых сегментах рынка.

Собственные средства 5,9 трлн (+1,7% г/г). На графике видно, что темпы роста существенно замедлились. А по итогам первого квартала собственные средства были даже выше и превышали 6,1 трлн. Объяснение простое – это эффект выплаты 565 миллиардов на дивиденды во втором квартале.

Из-за снижения собственных средств квартал к кварталу, ухудшилась достаточность капитала. Текущее значение 13,8%. Это на 1,3 пп ниже, чем 3 месяца назад. Но всё же текущие значения значительно превышают норматив, который должен быть не менее 8%. Т.е. банк уверенно покрывает нормативы, финансовое положение очень устойчивое.

Дивиденды.

За 2022 год были утверждены дивиденды в размере 25₽ на акцию. Как мы уже отмечали, Сбер направил на дивиденды более полутриллиона. Это в два раза больше чистой прибыли за весь 2022 год. Соответственно, на эту сумму снизился капитал. Но мотивация выплат понятна: государству, как основному акционеру, требуются деньги на покрытие дефицита бюджета.

В итоге, дивиденды рекордные. При этом недавно глава Сбера Греф допустил, что следующие дивиденды могут быть выше. Учитывая прогноз по будущей чистой прибыли, дивиденд за 2023 год может составить 33₽. Это 12,5% доходности к текущей цене акции.

Также отмечу, что в декабре Сбер представит новую дивидендную политику.

Перспективы и риски.

Сбер улучшил прогнозы по ВВП страны, ожидая роста на 1,8% по итогам года. Также были повышены прогнозы по банковскому сектору и по результатам самого Сбера. Ожидается рост кредитов и депозитов примерно на 19%.

Также банк прогнозирует рост на 12% комиссионных доходов. Чистая процентная маржа будет выше 5,5%. Достаточность базового капитала останется на высоком уровне, выше 14%. Рентабельность капитала более 22%.

Прибыль по итогам 2023 года должна быть рекордной, в районе 1,5 трлн.

Но конечно, это если не реализуются риски, связанны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и другими факторами.

Также результаты зависят от действий регулятора. Например, с 01.09.23 Банк России планирует ужесточить регулирование выдачи необеспеченных потребительских кредитов. Но правда, в данном случае, это не должно оказать сильного влияния.

Также недавно В ЦБ заявили, что июльского повышения ключевой ставки недостаточно, поэтому вероятно, в сентябре будет очередной рост. Это должно сказаться на замедлении кредитования и снижении прибыльности банков.

Будущей точкой роста является развитие экосистемы и искусственного интеллекта.

Мультипликаторы.

Из-за значительного роста котировок акций, мультипликаторы уже не выглядят очень дёшево. Но относительно исторических значений, потенциал еще есть:

- Текущая цена акции = 264 ₽

- Капитализация = 5,9 трлн ₽

- P/B = 1

- Fwd P/E 2023 = 4,2

- ROE = 25,5%

Выводы.

Итак, подытожим по Сбербанку. Это крупнейшая компания в России.

Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости.

Отчет за полугодие позитивный. Основная причина – это сильный рост кредитования в России.

Финансовое положение компании очень устойчивое.

Дивиденды по итогам 2022 года рекордные. А в следующем году дивиденды могут быть еще выше.

У компании есть перспективы дальнейшего роста не только за счет роста кредитования, но и за счёт развития экосистемы и искусственного интеллекта.

Риски связаны с возможными проблемами в экономике и действиями ЦБ.

Акции с октября 2022 года взлетели на 175%. Но потенциал ещё сохраняется, в случае развития позитивного сценария, котировки могут вырасти, как минимум, до 300₽ в течение года.

Мои сделки.

Я покупал и обыкновенные и привилегированные акции Сбербанка. На данный момент его доля в моём портфеле акций около 25%. Позиция хорошо плюсует, но продавать пока не планирую. Напомню, что о всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- YouTube: https://www.youtube.com/c/Инвестовизация

- Дзен: https://dzen.ru/investovization