Сальдирование убытков по ценным бумагам

Операции с производными финансовыми инструментами (ПФИ) и ценными бумагами (ЦБ) не всегда приносят прибыль. Случаются и убыточные годы, когда сумма расходов на приобретение активов, хранение и различные комиссии превышает величину дохода от их продажи. Расскажем, как правильно учитывать убытки от биржевых операций, чтобы вернуть излишне уплаченные налоги.

Учет убытков, возникших по биржевым сделкам

- Если прошлые периоды, начиная с 2010 года, приносили убытки, то вы вправе их учесть в текущем отчетном году, если он принес прибыль. При этом операции должны быть аналогичные, то есть:

- сумма убытка от операций с ценными бумагами, обращающимися на организованном рынке ЦБ, уменьшает налоговую базу только по операциям с ЦБ, которые обращаются на организованном рынке;

- сумма убытка от операций с ПФИ, обращающимися на организованном рынке ПФИ, уменьшает налоговую базу только по операциям с ПФИ, обращающимися на организованном рынке ПФИ.

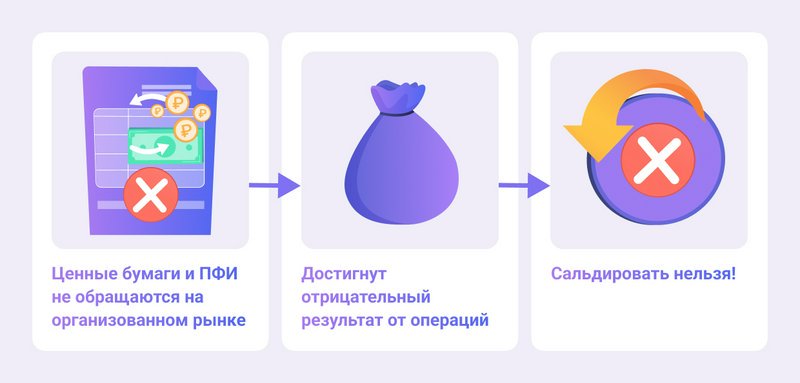

Если ценные бумаги и ПФИ не обращаются на организованном рынке ценных бумаг и по ним достигнут отрицательный результат, то сальдирование убытков невозможно.

Если в одном и том же году по сделкам с ЦБ получена прибыль, а с ПФИ — убыток, или наоборот, то эти два инструмента можно сальдировать и учесть текущий убыток по одному инструменту в прибыль по другому. Существуют нюансы, которые могут возникнуть в каждом индивидуальном случае. Разобраться с ними вам помогут эксперты НДФЛка.ру.

Возврат налога по операциям с ценными бумагами

Как правило, налоговый агент (брокер или Управляющая компания), рассчитывает и уплачивает налоги за инвестора, торгующего ценными бумагами. Что делать, если по итогам года был получен убыток? Кто будет делать перерасчет налоговой базы?

Если налогоплательщик решает применить налоговый вычет на ценные бумаги, то есть перенести убытки прошлых лет, он самостоятельно подает налоговую декларацию 3-НДФЛ за год, в котором получена прибыль.

Пример из практики экспертов онлайн-сервиса НДФЛка.ру

Наш подписчик обратился с вопросом, можно ли зачесть полученный ранее убыток и вернуть НДФЛ?

Кирилл получил убыток за 2019 год от торговли акциями в сумме 600 тыс. рублей. В 2020 году аналогичные сделки прошли в плюсе, и клиент получил прибыль в размере 1,8 млн рублей.

Из загруженных в онлайн-сервис НДФЛка.ру документов видно, что при выплате дохода, брокер удержал с Кирилла подоходный налог 234 тыс. рублей (1,8 млн руб. * 13%). Операции в 2019 и 2020 г.г. были аналогичные — продажа ценных бумаг. А значит, прибыль 2020 года можно уменьшить на сумму убытка 2019 года в полном размере.

Налоговый эксперт рассчитал сумму налога, подлежащую возврату, заполнил и отправил в ИФНС декларацию за 2020 год.

Расчет получился такой:

1 800 тыс. руб. — 600 тыс. руб. (убыток за 2019 год) = 1 200 тыс. руб. — размер налоговой базы 2020 года. Соответственно, налог, уплаченный на 2020 год уменьшается на 78 тыс. рублей (600 000 * 13%).

Клиент заказывал услугу нашего сервиса “Вычет под ключ” и получил деньги на счет через неделю вместо четырех месяцев.

Расчет НДФЛ, если убытки и прибыль получены у разных брокеров

Часто инвесторы работают с разными брокерами. При удержании НДФЛ брокер может не знать о других счетах, операциях и финансовых результатах инвестора.

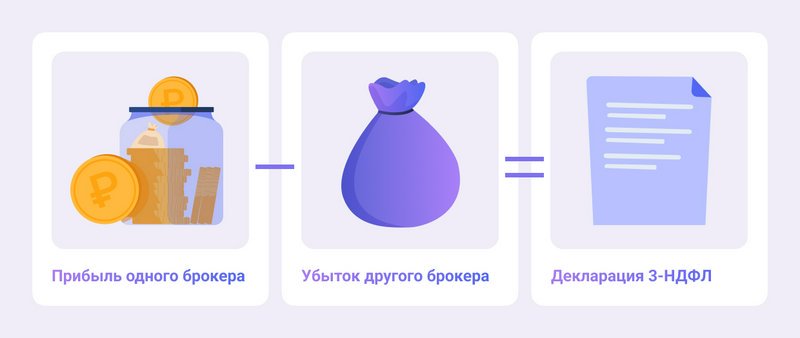

Если прибыль от операций с ценными бумагами получена от одного брокера, а убыток — у другого брокера, то зачесть такой убыток можно с помощью декларации 3-НДФЛ. Если убыток был получен у разных брокеров, сумма убытка складывается и включается в состав вычета по ценным бумагам.

Нюансы сальдирования убытков

Выше мы писали о том, что зачитывать минусы от сделок с одними финансовыми инструментами прибылью от сделок с другими финансовыми инструментами нельзя.

Покажем на примере из практики экспертов НДФЛка.ру, как можно провести сальдирование убытков по ценным бумагам и ПФИ, чтобы вы не упустили ни одной суммы.

Наш постоянный клиент Дмитрий С. предоставил документы со следующими данными:

В 2021 году от торговли акциями через российского брокера он понес убыток в размере 386 тыс. рублей. В 2022 году получил отрицательный результат от операций с ПФИ через зарубежного брокера в сумме 545 тыс. рублей, а также прибыль от сделок с ценными бумагами через российского брокера в размере 425 тыс. рублей.

Может ли Дмитрий произвести перенос убытков, если в 2022 году он получил прибыль только от продажи акций?

При выплате дохода за 2022 год брокер удержал с клиента сумму налога – 55 250 рублей (425 000 * 13%). Брокер не учитывает в расчете НДФЛ сумму убытков, понесенных в прошлом. Налогоплательщик должен самостоятельно подать в налоговую инспекцию декларацию 3-НДФЛ с отражением убыточных сумм.

В нашем примере 2022 год – прибыльный, с дохода удержан НДФЛ. Поэтому и отчет с указанным в нем доходом и вычетом по переносу убытка нужно подать за 2022 год.

На полученные в 2021 году убытки по ценным бумагам снизим заработанную в 2022 году прибыль. Чистый финансовый итог составил 39 000 рублей (425 000 — 386 000), а НДФЛ 13 % — 5 070 рублей.

Поскольку брокер удержал НДФЛ в размере 55 250 рублей, а с учетом убыточного года к уплате получилось 5 070 рублей, Дмитрий вправе вернуть 50 180 рублей (55 250 – 5 070).

Операций с ПФИ в 2021 году в РФ не было, но в декларации мы отразили отрицательные результаты и по этим сделкам, так как они проходили через зарубежного брокера.

После того как в декларации за 2022 год мы включили минусовые показатели 2021 и 2022 г.г., получился такой результат:

- с продажи ЦБ – переплата НДФЛ на 50 180 тыс. рублей;

- по сделкам с ПФИ – отрицательный показатель 545 тыс. рублей. Он будет переноситься на следующие прибыльные периоды. Главное — хранить все документы на весь срок сальдирования минусовых итогов.

Документы для получения вычета по переносу убытка, включая декларацию 3-НДФЛ эксперт НДФЛка. ру отправил в налоговый орган.

Процедура переноса минусов прошлых лет довольно сложна. Для этого нужно рассчитать все показатели, грамотно применив нормы налогового законодательства, подготовить необходимые документы.

Подводим итоги:

- Убытки от прошлогодних сделок с обращающимися ценными бумагами и производными финансовыми инструментами можно переносить на 10 лет вперед.

- Сальдирование убытков, понесенных на фондовом рынке, возможно только по аналогичным операциям и в тех налоговых периодах, в которых была получена прибыль.

- Налоговый агент при удержании НДФЛ с дохода инвестора, не учитывает прошлые убытки. Налогоплательщик самостоятельно проводит все операции и подает декларацию 3-НДФЛ в налоговый орган.

- Существуют основания для отказа в вычете: ошибки в декларации, неправомерность заявленных вычетов, неполный комплект подтверждающих документов. Чтобы быстро и в полном объеме вернуть налог, лучше сначала уточнить все вопросы у налогового консультанта.

Как инвестору законно снизить налоги

Заплатить поменьше налогов и спать спокойно — естественное желание любого инвестора.

В этой статье я расскажу о способах сэкономить на налогах при торговле на бирже. Рассмотрю только законные способы, актуальные на тот момент, когда я пишу статью.

Фиксировать убыток

По итогам каждого года брокер рассчитывает налоги по своим клиентам. Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение. Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют.

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образуется налог к уплате, пересмотрите текущие цены на акции в своем портфеле. Если какие-то акции упали в цене, их можно продать с убытком. Этот убыток уменьшит сумму общего финансового результата по всем бумагам и, соответственно, снизит сумму налога. При желании позицию можно переоткрыть — снова купить упавшие в цене акции и продолжить их держать.

Например, Роман в течение года купил акции двух компаний. Акции одной компании продал — и заработал на этом 20 000 ₽. С них нужно заплатить налог — 2600 ₽. Но налог можно не платить, если акции второй компании с момента покупки подешевели.

Для этого Роман может переоткрыть позицию: продать убыточные акции и тут же снова купить их. Так Роман зафиксирует убыток по этим акциям. Например, акции второй компании подешевели на 40 000 ₽. Роман может продать и тут же купить половину акций — тогда он зафиксирует убыток 20 000 ₽ по этой позиции.

Общий финансовый результат по итогам года будет равен нулю: 20 тысяч прибыли по одной позиции и 20 тысяч убытка по другой. А реальный финансовый результат будет интереснее: прибыль по акциям первой компании, сэкономленный налог, который с этой прибыли не нужно платить, и небольшая потеря на спреде и комиссиях из-за переоткрытия позиции по акциям второй компании.

Если вы торгуете на индивидуальном инвестиционном счете, фиксировать убыток в конце года не имеет смысла: налоговая база по ИИС рассчитывается в момент вывода денег со счета и в момент расторжения договора.

Для ИИС этот способ можно применять, если ваш брокер позволяет перед расторжением договора ИИС перевести ценные бумаги с ИИС на обычный брокерский счет. Но здесь тактика зависит от того, какой тип вычета вы используете.

Если вы используете вычет типа А — на сумму внесенных средств, — перед закрытием стоит сделать вот что:

- Просмотреть все прибыльные позиции — те, где рыночная цена на бумагу выросла относительно цены покупки. Если вы считаете, что цена не будет расти, — продавайте. Если ожидаете рост, переводите на обычный брокерский счет.

- Просмотреть все убыточные позиции — те, где рыночная цена на бумагу упала относительно цены покупки. Если вы ожидаете, что цена упадет еще ниже, — продавайте. Этот убыток сложится с прибылью от продажи других ценных бумаг на ИИС.

- Теперь нужно посчитать, что получается в совокупности по всем сделкам. Если доход — продайте еще часть убыточных позиций. Если убыток — можно продать какие-то из прибыльных. Наша задача — максимально приблизить финансовый результат к нулю. Все остальное переводим на обычный брокерский счет.

Например, Игорь торговал на ИИС. В его портфеле:

- Сбербанк — 100 обыкновенных акций, куплены по 275 ₽ за акцию.

- «Лукойл» — 10 обыкновенных акций, куплены по 3341 ₽ за акцию.

- «Аэрофлот» — 400 обыкновенных акций, куплены по 92,9 ₽ за акцию.

- «Мечел» — 50 обыкновенных акций, куплены по 154,5 ₽ за акцию.

Игорь собирается закрывать ИИС. К этому моменту котировки акций Сбербанка — 235,03 ₽, «Лукойла» — 5213 ₽, «Аэрофлота» — 108,28 ₽, «Мечела» — 63,5 ₽. Игорь не ждет дальнейшего роста «Аэрофлота», поэтому продает его на ИИС. Прибыль от продажи — 6152 ₽.

Игорь предполагает, что «Мечел» может еще больше упасть, — его он тоже продает, убыток от продажи составляет 4550 ₽.

Чтобы не платить налог, Игорь продает еще 40 акций Сбербанка. Убыток от их продажи — 1598,8 ₽.

Общий финансовый результат для целей расчета налога — прибыль 3,2 ₽, поэтому при расторжении ИИС налог Игорь платить не будет.

Остальные акции Игорь переводит на стандартный брокерский договор, там же он докупает 40 акций Сбербанка, потому что рассчитывает на их рост. Эти акции Игорь продавать пока не собирается.

Если бы Игорь закрывал все позиции перед закрытием ИИС, он заплатил бы 2122 ₽ налога.

Если вы используете вычет типа Б — в размере финансового результата, — закрывать убыточные позиции нет смысла. Выгоднее перевести эти ценные бумаги на обычный брокерский счет. Имеет смысл закрыть все прибыльные позиции: за счет вычета по ним не придется платить налог. Если по каким-то из бумаг вы рассчитываете на дальнейший рост, переоткройте их на обычном брокерском счете.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальностиПользоваться льготными инструментами

Есть ряд инструментов, по которым налоговый кодекс предусматривает дополнительные льготы.

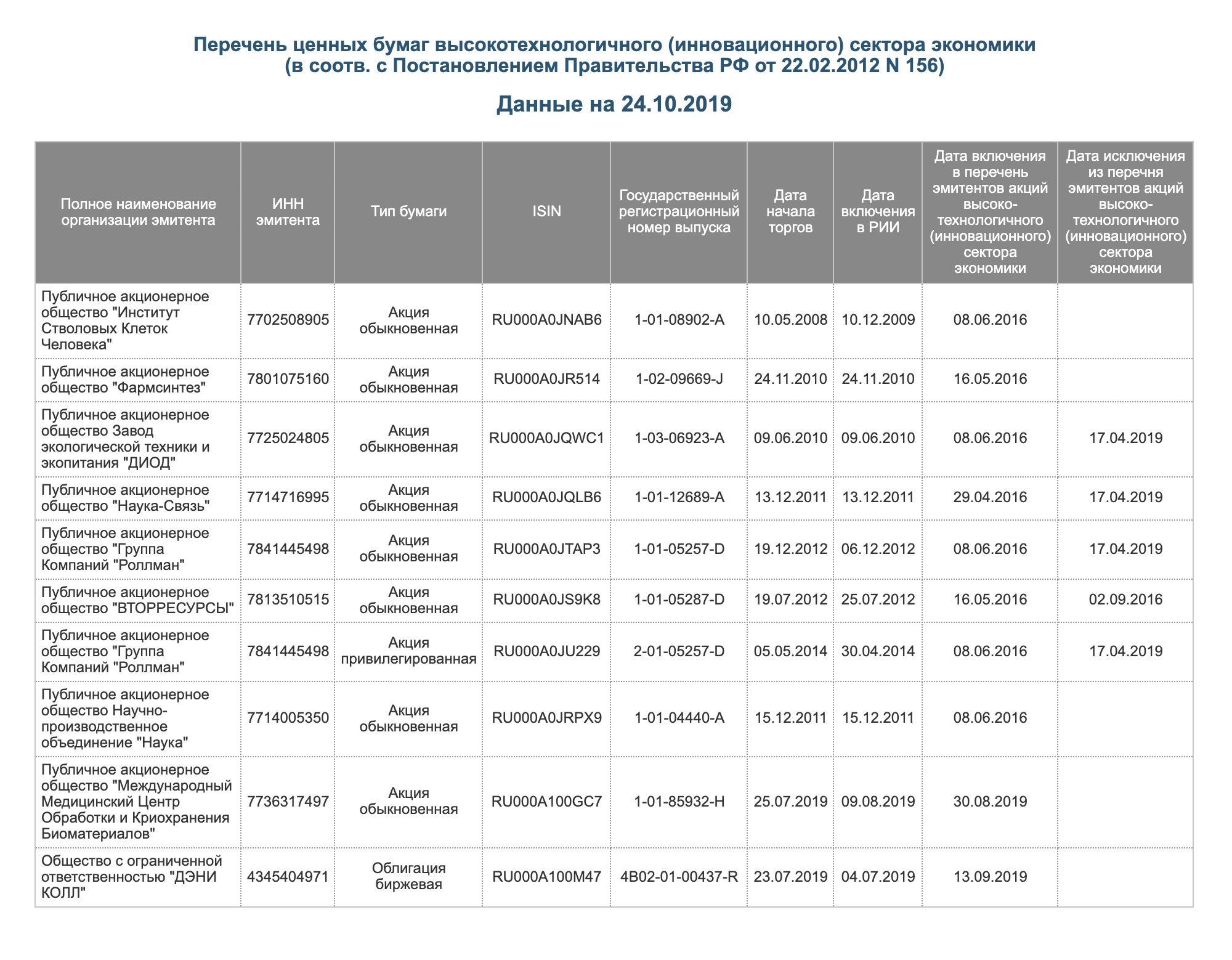

Ценные бумаги высокотехнологичного (инновационного) сектора экономики. Московская биржа ведет реестр бумаг, относящихся к инновационному сектору. Первые акции в этот перечень включили 29 апреля 2016 года.

Прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более 5 лет и проданы после 1 января 2023 года.

Ценные бумаги должны быть куплены не ранее даты включения их в перечень эмитентов высокотехнологичного сектора, а проданы не позднее даты исключения из этого перечня. В репо или заем такие ценные бумаги отдавать нельзя, так как это прерывает срок владения. Дата включения и исключения указана на сайте Московской биржи.

Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики

Пользоваться налоговыми вычетами

Принципиальная разница между льготами, описанными выше, и вычетами состоит в том, что вычеты предоставляются по заявлению клиента или на основании налоговой декларации. Пользоваться налоговым вычетом — это право, а не обязанность. Чтобы вам его предоставили, надо проявить инициативу.

Вычеты на ИИС. На индивидуальном инвестиционном счете можно выбрать один из двух типов вычетов: на сумму внесенных средств (тип А) или в размере финансового результата (тип Б).

Воспользоваться сразу обоими вычетами не получится. Мы уже подробно разбирали оба типа вычета.

Трехлетняя льгота. Полное название этого вычета такое: «инвестиционный налоговый вычет в сумме положительного финансового результата, полученного от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг и находившихся в собственности более трех лет». Но в народе его называют просто трехлетней льготой или трехгодичкой.

Вычет можно получить по ценным бумагам, которые соответствуют следующим условиям:

- Обращаются на рынке и допущены к торгам Московской или Санкт-Петербургской биржей.

- Приобретены в 2014 году или позже. Они могут быть куплены, получены в дар или в наследство.

- К моменту продажи были в собственности не менее 3 полных лет.

- Проданы, погашены или выкуплены с обычного брокерского счета, а не с ИИС.

Вычет распространяется только на доходы от реализации ценных бумаг, но не на суммы полученных дивидендов и купонов.

В отличие от необращающихся ценных бумаг и инновационного сектора, при трехгодичке во время владения ценными бумагами можно отдавать их в заем или репо: в этом случае срок владения не прерывается.

Вычет не может быть больше, чем общий финансовый результат по всем операциям с обращающимися ценными бумагами за год. Неиспользованный остаток вычета на будущее не переносится.

Максимальный размер вычета — 3 млн рублей за каждый год владения ценными бумагами. Если все проданные за год ценные бумаги были в собственности три полных года, максимальный размер вычета — 9 млн рублей.

Если часть ценных бумаг на момент продажи была в собственности три года, часть — четыре года, а часть — пять лет, на сцену выходит коэффициент Кцб. Формула для его расчета указана в пункте 2 статьи 219.1 НК РФ. Максимальный размер вычета в таком случае — 3 млн рублей, умноженные на Кцб. Покажу на примере, как этот коэффициент рассчитывается.

Допустим, Павел продал акции трех компаний:

- Акции А: срок владения — 5 лет, сумма продажи — 6 млн рублей.

- Акции Б: срок владения — 4 года, сумма продажи — 7 млн рублей.

- Акции В: срок владения — 3 года, сумма продажи — 8 млн рублей.

Коэффициент Кцб будет считаться так:

- (6 млн × 5 + 7 млн × 4 + 8 млн × 3) / (6 млн + 7 млн + 8 млн) = 3,9047619047619

Максимальный размер вычета:

- Кцб × 3 млн = 11 714 285,71 ₽

Такой вычет Павел получит, если общая прибыль от продажи акций А, Б и В и финансовый результат по ценным бумагам, обращающимся на рынке, больше 11,7 млн рублей.

Расчет коэффициента Кцб можно запросить у вашего брокера. Если у вас несколько брокеров и каждый из них предоставил этот налоговый вычет, вам придется самостоятельно пересчитать Кцб по данным каждого брокера. В результате должен получиться один общий коэффициент. Умножьте этот общий Кцб на 3 млн рублей — на максимальный размер вычета за год. Если суммарно брокеры предоставили вам вычет в большем размере, придется подать налоговую декларацию и доплатить НДФЛ в бюджет.

Самые опытные инвесторы могут помнить похожий вычет, действовавший до 2007 года. Отличие нового вычета от старого в том, что появились ограничения по максимальной сумме вычета и по дате приобретения ценных бумаг.

ИИС плюс трехгодичка. Если ваш брокер позволяет при закрытии ИИС не продавать бумаги, а переводить их на обычный брокерский счет, можно совместить вычет типа А на ИИС и трехгодичку. То есть с одной внесенной на ИИС суммы можно получить сразу два вычета.

Трехгодичная льгота не распространяется на ценные бумаги, проданные на ИИС. Но в законе нет ограничений на то, где они были приобретены. Минфин подтвердил это в своем письме.

Можно внести на ИИС деньги, купить на них ценные бумаги, с внесенной суммы получить налоговый вычет. Через три года с момента открытия счета перевести ценные бумаги на обычный брокерский счет. Дождаться, пока ценным бумагам исполнится три года, и продать их на обычном брокерском счете. Тогда к ним можно будет применять трехгодичный вычет.

Пятилетняя льгота. Если инвестор к моменту продажи в течение 5 лет непрерывно владел акциями, НДФЛ платить не нужно.

Раньше эта льгота относилась только к необращающимся ценным бумагам российских компаний, но с 1 января 2021 года относится и к обращающимся, и к иностранным — в соответствии со статьей 284.2 НК РФ.

Есть определенное требование к эмитенту ценных бумаг: его уставный капитал по данным финансовой отчетности на последний день месяца, предшествующий месяцу продажи ценных бумаг, должен не более чем на 50% состоять из недвижимости на территории РФ. Некоторые эмитенты публикуют такую информацию на своем официальном сайте, а у остальных придется запросить справку, подтверждающую этот факт.

Такие ценные бумаги тоже нельзя отдавать в заем и репо, потому что это прерывает срок непрерывного владения. А еще, если речь об акциях иностранной организации, она не должна входить в перечень Минфина государств и территорий с льготным режимом налогообложения и офшорных зон.

Учитывать сальдирование налоговых баз по итогам года

Сальдирование — это уменьшение налогооблагаемого дохода по одним операциям за счет убытка по другим операциям.

Налоги считаются отдельно по разным типам инструментов:

- По ценным бумагам, обращающимся на рынке.

- По ценным бумагам, не обращающимся на рынке.

- По обращающимся на рынке фондовым ПФИ, то есть производным финансовым инструментам — фьючерсам и опционам — на акции и индексы.

- По прочим ПФИ — обращающимся производным финансовым инструментам с прочим базисным активом, таким как валюта или нефть.

Убытки, полученные по разным налоговым базам, не всегда могут просальдироваться с доходами по другим налоговым базам.

Не самая понятная система учета убытков описана в п. 15 ст. 214.1 НК РФ

Как сальдируются между собой убытки:

- Убыток по обращающимся ценным бумагам уменьшает доход по фондовым ПФИ. Если убыток по обращающимся ценным бумагам больше, чем доход по фондовым ПФИ, оставшуюся часть убытка можно перенести на будущий период по обращающимся ценным бумагам.

- Убыток по фондовым ПФИ сначала сальдируется с доходом по прочим ПФИ, если он есть. А потом — с доходом по обращающимся ценным бумагам. Оставшуюся часть убытка тоже можно перенести на будущий период по ПФИ.

- Убыток по прочим ПФИ сальдируется с доходом по фондовым ПФИ. Оставшаяся часть убытка может быть перенесена на будущий период по ПФИ.

- Если по ПФИ и по обращающимся ценным бумагам получены убытки, такие убытки отдельно переносятся на будущий период.

- Убыток и доход по необращающимся ценным бумагам ни с чем не сальдируются. Убыток по ним на будущий период переносить нельзя.

Если выбирать те налоговые базы, что сальдируются между собой, можно избежать ситуации, когда реального дохода нет, а налог все равно платить приходится.

Например, Ольга покупает еврооблигации. Чтобы застраховать себя от падения курса доллара, она продает фьючерс на доллар. Курс доллара и рыночная цена еврооблигации идут вниз. Ольга закрывает все позиции. У нее убыток по обращаемым ценным бумагам и доход по производным финансовым инструментам, базисный актив по которым — не акции и не индексы.

Стратегия Ольги сработала: она защитила себя от возможных убытков. С позиции налогового кодекса у нее доход по прочим ПФИ, который не сальдируется с убытком по операциям с обращающимися ценными бумагами. С этого дохода нужно заплатить НДФЛ — несмотря на то, что реального дохода в таком размере Ольга не получала.

Сальдировать финансовые результаты при торговле у разных брокеров

Если вы торгуете через нескольких брокеров, по итогам года можно сложить между собой финансовые результаты, полученные у каждого из них. Это правило работает как для российских, так и для иностранных брокеров. Один брокер не сможет учесть операции, совершенные через другого брокера, но это можно сделать самостоятельно: подать декларацию и вернуть излишне уплаченный налог.

У российского брокера данные о суммах доходов и расходов можно взять из справки 2-НДФЛ , справки об убытке или из расчета НДФЛ, если ваш брокер предоставляет такой документ. Если торгуете через иностранного брокера, доходы и расходы придется самостоятельно рассчитать по отчету брокера. Для этого суммы покупок и продаж придется перевести из валюты в рубли по курсу Центрального банка на даты расчетов по сделкам.

Финансовые результаты сальдируются, когда вы подаете налоговую декларацию по итогам года. Здесь нужно помнить, что доходы и расходы по каждой налоговой базе учитываются отдельно. Это значит, что отдельно складываются доходы и расходы по акциям, отдельно складываются доходы и расходы по фьючерсам, а потом общий доход по акциям сальдируется с доходом по фьючерсам, если это возможно.

Доходы и расходы, полученные по ИИС, учитываются отдельно от доходов и расходов по обычному брокерскому счету. Объединить их нельзя.

Если заполнять декларацию в программе «Декларация» или в личном кабинете налогоплательщика на сайте ФНС, система автоматически просуммирует доходы и расходы по каждой налоговой базе и при необходимости просальдирует налоговые базы между собой.

Например, Олег торгует на бирже через двух брокеров: через брокера А — ценными бумагами, через брокера Б — фьючерсами. В 2018 году он удачно торговал производными финансовыми инструментами, но не очень удачно — акциями.

Олег запросил справки 2-НДФЛ у своих брокеров.

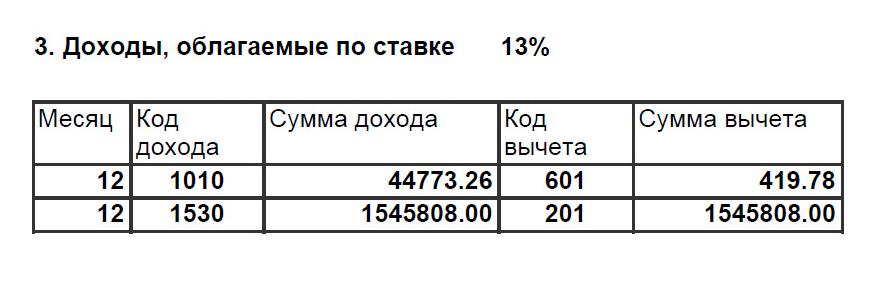

Справка 2-НДФЛ от брокера А

Нас интересуют суммы с кодами 1530 и 201 — это доход и вычет по обращаемым на рынке ценным бумагам. Если суммы напротив кодов 1530 и 201 равны, значит, по ценным бумагам получен убыток. Коды 1010 и 601 — это дивиденды. В данном случае они нас не интересуют, потому что налоговая база по дивидендам ни с чем не сальдируется.

Олег дополнительно заказал у брокера А справку об убытке — в ней был указан убыток в размере 20 000 ₽.

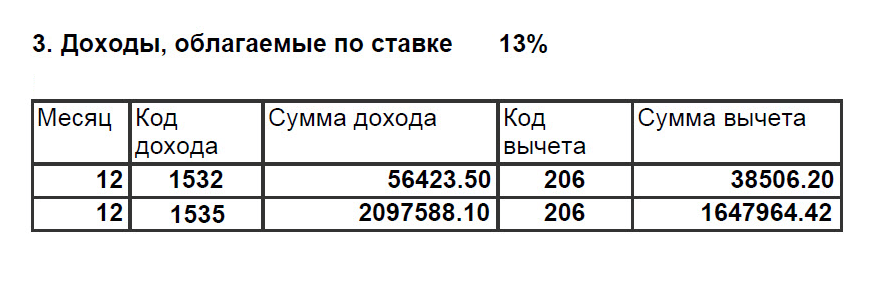

Справка 2-НДФЛ от брокера Б. Код 1532 — это доход по фондовым ПФИ, 1535 — по прочим

Суммы вычета меньше, чем сумма дохода, — это значит, что у Олега прибыль. Финансовый результат по фондовым ПФИ:

- 56 423,50 − 38 506,2 = 17 917,3 ₽

Финансовый результат по прочим ПФИ:

- 2 097 588,1 − 1 647 964,42 = 449 623,68 ₽

Брокер Б сам рассчитает налог и удержит его — 13% от финансового результата.

Олег может просальдировать финансовые результаты у двух брокеров. Для этого он должен заполнить декларацию 3-НДФЛ .

Убыток по обращающимся ценным бумагам через брокера А можно просальдировать с доходом только по фондовым ПФИ брокера Б. Уменьшить доход по прочим ПФИ не получится.

Итого Олег может просальдировать 20 000 ₽ убытка у брокера А и 17 917,3 ₽ дохода у брокера Б. Брокер Б удержал по фондовым ПФИ 2329 ₽ налога — их можно вернуть из бюджета. Остаток убытка по ценным бумагам составит 2082,7 ₽: 20 000 − 17 917,3. Его можно перенести на будущий период.

Переносить убытки прошлых лет

Убыток по счету — это обидно. Статья 220.1 НК РФ позволяет использовать убыток предыдущих лет, чтобы уменьшить налоговую базу последующих периодов. Следует помнить, что этот способ доступен только для налоговых резидентов РФ.

Основные принципы следующие:

- Учитываются убытки, полученные по итогам года.

- Закон распространяется на убытки, полученные с 2010 года.

- Убытки можно переносить только вперед. Доход 2018 года можно уменьшить на убыток, полученный в 2017 году. А доход 2017 года нельзя уменьшить на убыток, полученный в 2018 году.

- Нужно переносить последовательно: если в 2014, 2015 и 2016 годах у вас убыток, а в 2017 году — доход, то сначала надо учитывать убыток 2014 года.

- Убытки по операциям с ценными бумагами, обращающимися на рынке, и по операциям с производными финансовыми инструментами переносятся отдельно. Убыток по производным финансовым инструментам переносится общей суммой — независимо от базисного актива.

- Убытки по ИИС переносить нельзя. Убыток по обычному счету нельзя перенести на доход по ИИС.

Чтобы зачесть убытки, надо подать налоговую декларацию за тот год, в котором получен доход. К декларации нужно приложить справку об убытках и отчет брокера за убыточный год. Эти документы должен предоставить брокер. За те годы, когда получен убыток, декларацию подавать не нужно.

Например, Ксения начала торговать на бирже в 2009 году. В том году она получила убыток: 35 000 ₽ по обращающимся ценным бумагам и 10 000 ₽ по ПФИ. В 2010 году Ксения получила 20 000 ₽ убытка по ценным бумагам и 30 000 ₽ — по фьючерсам на ценные бумаги. В 2011 году Ксения решила, что биржевая торговля — это не для нее, и прекратила торговать.

В 2018 году Ксения вернулась на рынок и заработала 40 000 ₽ на ценных бумагах и 10 000 ₽ на фьючерсах на нефть. По итогам года Ксения захотела учесть свои старые убытки. Она подала налоговую декларацию и зачла убытки 2010 года: 20 000 ₽ по ценным бумагам и 10 000 ₽ по ПФИ. Убытки 2009 года зачесть не получится: можно переносить убыток только с 2010 года.

Из бюджета Ксения вернула 3900 ₽ налога. Остаток убытка по ПФИ — 20 000 ₽ — Ксения сможет учесть в 2019 или 2020 году, если получит доход по любым ПФИ — фондовым или прочим.

Переносить срок уплаты налога

Тут два варианта: не выводить деньги до конца года или уйти на январь в акции.

Не выводить деньги до конца года. Когда вы выводите деньги со своего брокерского счета, брокер рассчитывает ваш финансовый результат и удерживает налог, который потом перечисляет в бюджет. Алгоритм определения суммы налога к удержанию есть в пункте 11 статьи 226.1 НК РФ.

Для этого брокер сравнивает сумму, которую вы выводите, и налог от финансового результата:

- Если сумма налога от финансового результата больше, чем сумма поручения на вывод денег, то удерживается налог от суммы вывода.

- Если сумма налога от финансового результата меньше суммы вывода, удерживается налог от финансового результата.

- Если вы не выводите деньги с брокерского счета, налог за текущий год удержат только в январе следующего года. А до того времени эти деньги можно инвестировать и получать от них доход.

Покажу на примере. Сергей в 2019 году торговал ценными бумагами и получил прибыль — 1 000 000 ₽. Он хочет вывести часть денег со своего брокерского счета. Всего с его прибыли брокер должен удержать 130 000 ₽: 1 млн × 13%.

Допустим, Сергей хочет вывести 100 000 ₽. Сумма поручения меньше, чем весь налог с прибыли, поэтому брокер удержит налог только от суммы вывода — 13% от 100 000 ₽.

Если Сергей подает поручение на вывод 200 000 ₽, сумма поручения будет больше, чем весь налог с прибыли, который должен удержать брокер. Поэтому брокер удержит налог целиком — 130 000 ₽. Сергей выведет только 70 000 ₽.

А если Сергей не будет ничего выводить, он заплатит налог только в январе 2020 года — а пока сможет покупать на эти деньги другие ценные бумаги.

Уйти на январь в акции. Есть способ заплатить налог еще позже: не оставить налоговому агенту возможности удержать налог по итогам года.

Брокер рассчитывает финансовый результат и сумму налога по состоянию на 31 декабря каждого года. В течение января брокер пытается удержать налог с брокерского счета из всех доступных брокеру рублевых средств клиента.

Если на счете нет свободных рублей, брокер может списать налог, например, из гарантийного обеспечения. Некоторые брокеры предусматривают в договоре с клиентом возможность сконвертировать находящуюся на счете иностранную валюту, если не хватает рублей для уплаты налога.

С ИИС налог, который возник от операций на обычном брокерском счете, удержать нельзя.

Чтобы не дать брокеру удержать налог, можно в конце декабря купить ценные бумаги на все свободные деньги на брокерском счете. Если брокер до 1 февраля не удержал налог, он подаст в налоговую инспекцию сообщение: налог удержать невозможно. Дальше налоговая сама сформирует уведомление об уплате налога — и уплатить его надо будет до 1 декабря.

С 2016 года декларировать налог, не удержанный брокером, не нужно. Но если вы подаете налоговую декларацию по какому-то другому основанию, например получаете налоговый вычет за лечение или обучение, в нее надо включить сведения о налоге, который не смог удержать брокер. В таком случае налог надо заплатить до 15 июля.

Допустим, Сергей из предыдущего примера решил ничего не выводить с брокерского счета, в конце года купил на все свободные деньги акции, а в следующем году решил получить налоговый вычет за покупку квартиры. Тогда Сергею нужно подать декларацию и до 15 июля уплатить налог, не удержанный брокером, — за минусом суммы вычета по квартире.

Представить документы о расходах при переводе ценных бумаг

Бывают ситуации, когда хочется что-то поменять. Например, брокера. Удобнее всего в этом случае продать ценные бумаги у одного брокера, вывести от него деньги, внести их на счет к другому брокеру и купить там ценные бумаги.

Но иногда закрывать позиции не хочется. Например, когда они в сильном минусе. Или если вы планировали держать ценные бумаги более трех лет, чтобы потом получить налоговый вычет. В этом случае вы можете перевести ценные бумаги от одного брокера к другому, заплатив депозитарную комиссию за перевод ценных бумаг.

У нового брокера нет информации, как, когда и по какой цене вы купили свои акции. Единственный источник такой информации для него — ваши же документы. Если вы их не представите, то после продажи ценных бумаг новый брокер удержит налог со всей суммы, полученной от их продажи, — без уменьшения на сумму расходов на их покупку.

По заявлению клиента брокер может учесть расходы, произведенные клиентом без его участия. Правильно сделать так: напишите заявление по форме брокера, если у него такая есть, или просто в свободной форме. Приложите к нему документы, которые подтверждают ваши расходы на покупку ценных бумаг. Если покупали на бирже, прикладывайте отчет брокера с момента покупки ценных бумаг до перевода их новому брокеру. Еще приложите выписку по счету депо из депозитария за этот же период. Дайте брокеру какое-то время на обработку этих документов, а потом на всякий случай уточните, все ли расходы он принял.

Если вы не успели подтвердить расходы на покупку ценных бумаг новому брокеру и заплатили налог со всей суммы, еще не все потеряно. Можно подать налоговую декларацию по итогам года, в котором вы продали акции. Приложите к ней документы — все тот же отчет брокера и выписку по счету депо. Так вы сможете вернуть излишне удержанный налог.

Не забывайте, что налоговую декларацию можно подать только за истекшие три года. В 2023 году это 2022, 2021 и 2020 годы. Если вы продавали ценные бумаги в 2019 году или ранее, то, к сожалению, в 2023 году вернуть уже ничего не получится.

Небольшой финхак, позволяющей зарабатывать на падающем рынке большие деньги

Что обычно не советуют делать на падающем рынке или в убыточных позициях? Ни в коем случае не продавать ценные бумаги и фиксировать убытки. Если вы долгосрочный инвестор, уверены в активе — смысла продавать по низким ценам нет никакого. Почти наверняка (особенно если это не отдельные акции, а какой-нибудь ETF) со временем котировки восстановятся. Логичнее будет действовать наоборот, в моменты просадок докупить еще акций с дисконтом. Повысив тем самым ожидаемую доходность своего портфеля.

Любая просадка или коррекция на рынке — это праздник для долгосрочного инвестора. Своего рода распродажа, возможность покупки акций по сниженным ценам. Продавать в это время акции с дисконтом в 20-30-40% будет только сумасшедший.

Согласны с утверждением?А если я скажу вам, что нужно обязательно продавать убыточные позиции. И чем сильнее падение и больше убытка, тем выгоднее для вас будет продажа.

Для чего все это нужно? Ниже я расскажу про три варианта применения этого казалось бы безумного подхода. И речь тут вовсе не про шорт и прочие спекуляции, типа фьючерсов и опционов. Все в рамках долгосрочной инвестиционной стратегии.

Фиксация убытков в рамках одного года

Российские брокеры являются налоговыми агентами. Это значит, что они самостоятельно рассчитывают и при возможности удерживают с нас налоги на прибыль.

Обычно финансовый результат по вашему счету брокер рассчитает в конце года, суммируя все прибыльные и убыточные сделки. С полученной чистой прибыли брокер должен удержать с вас 13% в виде налогов.

Что мы можем сделать, чтобы уменьшить налоговые потери?

Продать убыточную позицию и тут же откупить обратно. Продажей мы зафиксировали убыток по счету, тем самым снизили или обнулили возможные налоги. Плюс на минус дает ноль.

Пример.

К концу года у вас на счете образовалась прибыль в 50 000 рублей. Ожидаемый (или уже уплаченный) налог — 6,5 тысячи рублей.

Также в портфеле имеются, допустим позиция в акциях какой-нибудь нефтяной компании, которая находится в просадке на 50 тысяч. Мы продаем все акции (тем самым зафиксировав убыток в 50 тысяч) и сразу выкупаем их обратно.

Таким нехитрым способом мы экономили себе 6,5 тысяч. Хотя по факту мы не обнулили налог, а переложили его на нефтяные акции. Когда котировки акций восстановятся до прежних уровней — у нас будет «типа прибыль в 50 тысяч». Но благодаря налоговым вычетам, продержав акции 3 года мы применим к прибыли льготу на долгосрочное владение (ЛДВ). И законным способом избежим налога.

Наш профит: +6 500 рублей.

Но у этого метода на мой взгляд есть несколько недостатков.

Обычно все процедуры и расчеты делаются к концу года, когда уже примерно понимаешь, какая у тебя будет налогооблагаемая прибыль и сколько нужно заплатить (или оптимизировать) налогов. Но может случиться такая ситуация, что к нужному моменту на счете не будет убыточных позиций. Или они будут находится в чисто символической просадке. Это конечно отличный результат для инвестора, но в этом случае и оптимизировать нечего. И вышеописанная схема не сработает.

Не очень хорошо будет выглядеть и обратная ситуация. Убыточных позиций много или находятся в глубокой просадке — продавай, фиксируй убыток, снижай налоговое бремя на десятки-сотни тысяч. Только снижать нечего — зафиксированной и налогооблагаемой прибыли по итогам года, как таковой нет.

Согласитесь, не слишком удачные моменты.

Мне больше нравится другой способ оптимизации налогов. Я называю его .

Фиксация убытков впрок

Для начала чуть-чуть теории (чтобы мы были на одной волне). Налоговый кодекс позволяет нам перенести убытки, полученные на брокерском счете за последние 10 лет. Подробности про перенос убытков есть на сайте налоговой.

Что это значит для нас?

Мы можем сознательно сгенерировать убыток на счете на любую сумму, а не только в рамках прибыли текущего года. Это позволит нам сальдировать этот убыток с прибылью следующих десяти лет!

Как это работает?

Покажу на примере своего брокерского счета.

У меня в портфеле 125 акций ETF FXCN на акции китайских компаний.

На текущий момент рыночные котировки акций на 22,86% ниже моей средней цены покупки.

В моменте мой убыток составляет более 114 тысяч рублей .

Что я могу сделать прямо сейчас?

Продаю все 125 акций и тут же выкупаю обратно.

Количество акций в портфеле не изменилось. Как было 125, так и осталось.

Изменилась моя цена покупки. Она стала ниже на 22%. Соответственно, при росте актива у меня «типа будет больше прироста» (прибыли) и как следствие налога. Но так как позиция в ETF долгосрочная и я не планирую продавать актив в ближайшие 3 года, с помощью льготы на долгосрочное владение я полностью избегаю налогообложения, независимо от того, по какой я цене покупал актив.

Я понес дополнительные расходы (при продаже и обратном выкупе) в виде комиссии брокера и спреда в стакане. Это будет примерно 0,2% от стоимости акций или около 800 рублей.

Что я получил взамен?

Генерация искусственного убытка дает мне возможность снизить налогооблагаемую прибыль следующих десяти лет на 114 тысяч рублей. Если перевести в налоги, за пару минут я заработал (сэкономил) почти 15 тысяч рублей.

Кризис как праздник для инвестора

Теперь вы понимаете, почему кризис на фондовом рынке, при котором наблюдаются глубокие просадки чуть не по всем позициям в портфеле — это просто дар небес. Можно «наколотить» столько убытков, что их хватит на будущие 10 лет.

Для думающего инвестора просадки на бирже — это двойной профит. Можно купить акции по сниженным ценам и параллельно зафиксировать убытки на будущее.

При этом вам не нужно «ловить дно» и искать самую лучшую точку входа. Главный страх инвестора, при покупках на падающем рынке, слишком ранний вход. Когда зашел в рынок после падения на 20%, а акции после этого снижаются еще на 20%. И вроде ты и купил с 20% дисконтом, но мог бы зайти и по лучшим ценам.

Как быть? Применяем тактику фиксации убытков.

Если после покупки, котировки продолжают падать — можно перезайти в рынок. Продать (сгенерировав себе убыток) и тут же откупить по более низким ценам. Вы понесете небольшие расходы на уровне биржевых комиссий (можно сказать это будет цена ошибки). Взамен получите возможность использовать полученный убыток в будущем.

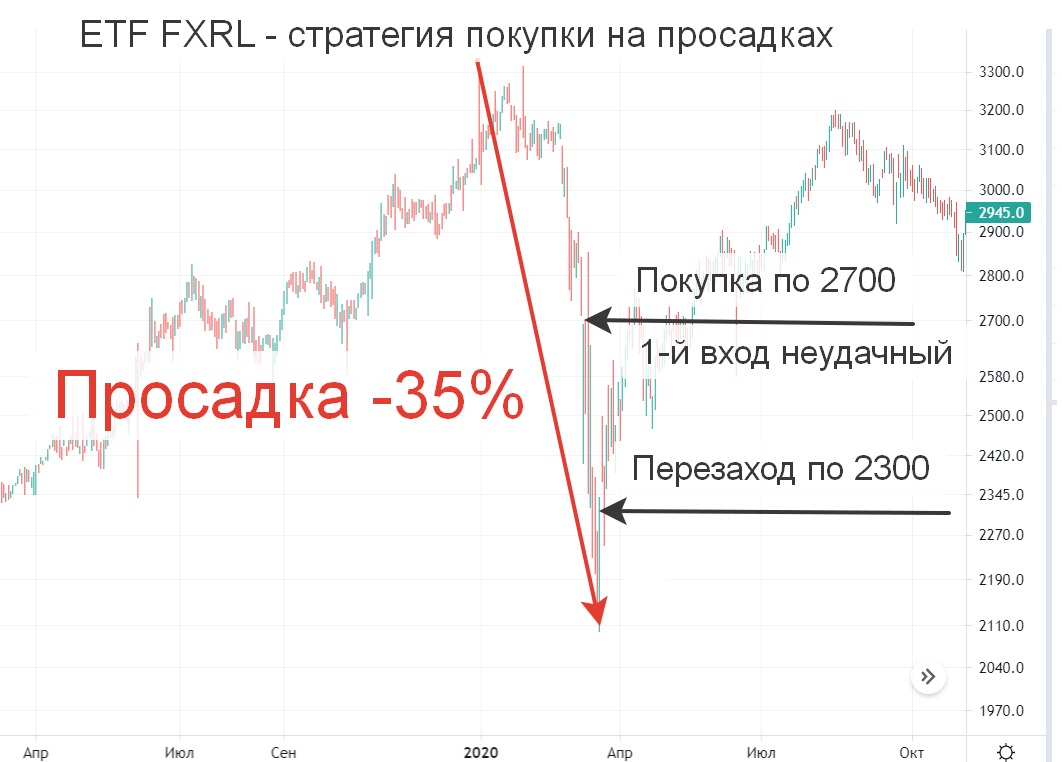

Разберем на примере просадки ETF FXRL в марте 2020 года. Когда котировки с пиковых 3300 рублей за акцию снижались до 2 100. Падение составило 35%.

Допустим по стратегии докупки на просадках мы входим в рынок, когда происходит падение на определенную величину. Например на 20%. Ок.

Котировки FXRL с 3300 падают до 2 700 за акцию. Мы входим в рынок — покупаем 100 акций на сумму 270 тысяч рублей.

Рынок продолжает падать и котировки достигли уровня 2 300. Стоимость наших 100 акций снизилась до 230 тысяч. Что мы можем сделать?

- Докупить еще по 2300, тем самым снизив среднюю цену входа. Но в этом случае нам потребуются дополнительные средства на новые покупки.

- Либо перезайти в рынок продать , зафиксировав себе на будущее убыток в 40 тысяч. Который мы можем сальдировать с прибылью следующих десяти лет. Наши расходы в этом случае составят рублей 500. Я бы рассматривал потерю этих пятиста рублей как супервыгодное вложение, позволяющее сэкономить на налогах раз в 10 больше.

В вышеописанном примере нужно помнить, что операции на бирже проводятся по методу FIFO — первый пришел, первый ушел. То есть при продаже части позиции, в первую очередь продаются акции с самой дальней датой покупки. И если до начала падения у вас уже были куплены акции, то продаваться будут именно они. Проблема лечится работой через второго брокера или покупками аналогичных фондов конкурентов (типа SBMX или VTBX).

Резюмируя

Стратегия фиксации убытков позволяет оптимизировать налогообложение: снизить или обнулить как текущее, так и будущие налоги. Но нужно понимать как, для чего и почему вы это делаете?

Например, я планирую с помощью сгенерированных убытков оптимизировать состав портфеля — продать ненужные, но сильно выросшие активы, не дожидаясь наступления ЛДВ. Есть мысли сальдировать убытки в РФ с прибылью от зарубежных инвестиций.

ВАЖНО!

Прибыль полученную в виде дивидендов или купонов по облигациям вернуть (сальдировать с убытком) нельзя.Как вам стратегия? Какие вы используете приемы для снижения налогов?

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK

Что каждый инвестор должен сделать до начала 2022 года: 4 главных совета

До Нового года осталось полтора месяца. Инвестору нужно успеть сделать несколько дел, которые повлияют на его доходы. Рассказываем, зачем открывать ИИС в конце года, как снизить налоги и какие ралли нас могут ждать

Фото: Shutterstock

1. Открыть ИИС и пополнить счет

Индивидуальный инвестиционный счет (ИИС) — это брокерский счет , с помощью которого можно получить специальные налоговые вычеты. Его можно открыть у брокера или управляющей компании. Максимальная сумма взноса — ₽1 млн в год.

Сейчас существует два типа вычетов — А и Б. Первый предполагает вычет на взносы, то есть вы можете вернуть 13% от суммы, которую внесли на счет за год. При этом даже не обязательно покупать ценные бумаги . Однако получить можно не более ₽52 тыс., так как максимальная сумма, с которой рассчитывают 13%, составляет ₽400 тыс.

Кроме того, для получения такого вычета нужно иметь официальный доход, с которого вы платите НДФЛ. Например, белую зарплату. Вычет не может быть больше суммы НДФЛ, которую вы заплатили государству за год. То есть если вы получаете зарплату ₽30 тыс. и ваш работодатель каждый месяц удерживает с вас НДФЛ ₽3,9 тыс., то за год заплатите государству ₽46,8 тыс. Выше этой суммы налоговый вычет вы не получите. По словам финансового консультанта Натальи Смирновой, при вычете типа А нет смысла класть на ИИС сумму больше вашего официального годового дохода.

Инвестировав внесенные средства в консервативные инструменты, вы можете увеличить финансовый результат до 21% в первый год инвестирования. Например, купив облигации с купоном 8% годовых

Владимир Потапов

Глава «ВТБ Капитал Инвестиции»Вычет можно оформлять каждый год, если вы ежегодно пополняете счет. Однако нужно помнить, что ИИС нельзя закрывать в течение трех лет, иначе полученные вычеты придется вернуть.

Тип Б не предполагает ежегодных налоговых льгот. Если вы получили прибыль от инвестиций, то при закрытии счета и продаже ценных бумаг не будете платить налог в 13%. Средства можно получить только при расторжении ИИС, но не ранее чем через три года после открытия счета. Максимальная сумма вычета не ограничена.

Инвестор может иметь только один ИИС и выбрать для него один тип вычета. Если вы решили воспользоваться вычетом типа А, то деньги на него можно положить в конце года. В таком случае налоговый вычет за 2021 год вы сможете оформить уже в январе 2022 года.

Если вы выбрали вычет типа Б, то пополнение счета тоже нужно контролировать. Смирнова отметила, что если у инвестора уже есть определенные средства, а в конце года он может получить бонус и общая сумма может превысить ₽1 млн, то лучше положить деньги на ИИС сейчас.

Чтобы не получилось, что человек упустил окончание года и у него осталась на следующий год сумма более ₽1 млн. Он физически их не сможет внести на ИИС, даже типа Б

Наталья Смирнова

финансовый консультант

Фото: Pexels

2. Оптимизировать налоги

Для налоговых резидентов России ставка подоходного налога составляет 13%, но если доход оказался выше ₽5 млн, то она повышается до 15%. Доход — это фактическая прибыль от инвестирования. Например, вы продали акции с прибылью и получили дивиденды. Если компания не платит дивиденды, но акции подорожали и вы решили их не продавать, то фактического дохода не будет.

Допустим, вы приобрели 100 акций по ₽3 тыс. за бумагу, а потом их цена выросла до ₽5 тыс. Если компания не платит дивиденды , то вы заработали ₽200 тыс. Эта сумма будет налогооблагаемой базой. С нее вы заплатите подоходный налог в размере ₽26 тыс.

Однако убыток уменьшает сумму дохода, с которой будет рассчитываться налог. Но для этого вам придется продать подешевевшие бумаги. Если за год общий результат от инвестиций убыточный, то налог за этот период платить не нужно.

Например, вы купили 100 акций другой компании по ₽2 тыс. за бумагу, но за несколько месяцев они подешевели до ₽1 тыс. Тогда ваш убыток составит ₽100 тыс. Таким образом, общая прибыль от инвестиций в две компании будет меньше и составит ₽100 тыс. С этой суммы вам и будут рассчитывать налог, то есть всего вы заплатите ₽13 тыс., а не ₽26 тыс. Обычно акции продают, если убыток значительный — более 20%, а доход от инвестиций высокий, отметил Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций».

Проданные акции можно купить обратно, так как результат по закрытию убыточной позиции уже будет отражен, рассказал Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций». Однако Смирнова считает, что сразу покупать те же бумаги не стоит. У налоговой службы могут возникнуть вопросы, и она может понять, что вы зафиксировали убыток, чтобы снизить налоги. Финансовый консультант отметила, что лучше подождать несколько недель или месяц перед новой покупкой или приобрести бумаги в 2022 году, так как до него осталось уже полтора месяца. Кроме того, можно купить акции похожей компании из аналогичного сектора, но тоже выждать для этого некоторое время.

«Необходимо обеспечить свободную сумму денежных средств на брокерском счете, чтобы брокер имел возможность в январе удержать налоги за 2021 год», — отметила главный менеджер отдела продаж «Открытие Брокер» Анна Чивкунова.

Александр Осин, аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс», считает, что закрывать позиции в декабре не выгодно. «Брокер начислит по прибыльной позиции НДФЛ в 13%, и до конца года вы уже со сравнительно малой вероятностью сможете нивелировать эту прибыль и, соответственно, сократить или полностью избавить себя от налоговых выплат за счет убытка по другим позициям», — сказал он.

Таким образом, у вас будет висеть долг по налогам, который брокер сможет погасить, к примеру, при выводе вами средств со счета. Вы сможете потом вернуть эти деньги, если получите убыток по итогам любого из десяти последующих лет, но для этого придется потратить время на оформление документов в налоговой инспекции, отметил Осин. По словам аналитика «Финама» Юлии Афанасьевой, закрывая нужные, но убыточные позиции сейчас, вы рискуете не успеть купить их дешевле.

Стоит знать, что сальдирование, то есть уменьшение налогооблагаемого дохода по одним операциям за счет убытка по другим, работает только по одинаковым категориям инструментов, рассказал руководитель дирекции налогового сопровождения инвестиционной деятельности «Альфа-Капитала» Константин Асабин. Например, обращающиеся на организованном рынке бумаги — с обращающимися, а необращающиеся — с необращающимися. Убыток можно переносить на будущие налоговые периоды, но только не для необращающихся ценных бумаг.

Следовательно, если инвестор запланировал продажу каких-то бумаг до конца года, нужно посмотреть, не приведет ли это к фиксации убытка, который нельзя будет перенести и использовать против прибыли в последующих периодах

Константин Асабин

руководитель дирекции налогового сопровождения инвестиционной деятельности «Альфа-Капитала»Сальдировать можно результаты по нескольким брокерским счетам, однако в этом случае придется все делать самостоятельно. Для этого нужно заполнить декларацию 3-НДФЛ по итогам года. При этом дивиденды ни с чем не сальдируются и вернуть налог с них нельзя. Помимо этого, прибыль и убыток, полученные на ИИС, нельзя объединить с прибылью и убытком на обычном брокерском счете.

Если за последние десять лет у вас уже были убытки по обращающимся активам, то сейчас можно воспользоваться льготой по переносу убытков на будущие налоговые периоды, отметил Потанин. Для этого также нужно подать декларацию 3-НДФЛ.

Фото: Allison Joyce / Getty Images

3. Ребалансировать портфель

В конце года нужно посмотреть, какие у портфеля получились результаты — что вы планировали и что получилось в реальности, отметил Николай Шакаров, глава направления по работе с клиентами в России и СНГ, директор по инвестиционному консультированию «Ренессанс Капитала».

«В этом году по многим активам, в первую очередь акциям, был значительный рост. Возможно, какие-то конкретные бумаги или инструменты из-за такого роста стали занимать очень большую, доминирующую долю в вашем портфеле», — сказал он.

В этом случае стоит оценить, насколько это оправданно. Скорее всего, более разумным будет сократить долю таких позиций или каким-то образом перестроить распределение и наполнение портфеля, отметил Шакаров.

Ребалансировку нужно проводить в соответствии с вашим риск-профилем и стратегией, сказала Смирнова. Например, акции в портфеле консервативного инвестора сильно выросли и стали занимать большую долю. В этом случае инвестор может зафиксировать прибыль и снова привести портфель к комфортному соотношению бумаг. Или, наоборот, если инвестор агрессивный, но акции в его портфеле стали занимать небольшую часть из-за их падения, то имеет смысл их докупить.

По словам Станислава Клещева, инвестиционного стратега «ВТБ Мои Инвестиции», конец года — самое удобное время для анализа своего инвестиционного портфеля и его пересмотра в свете актуальных тенденций. Аналитики инвестдомов выпускают свои стратегии на год — это бесценный материал для принятия взвешенных решений, полагает эксперт.

Кроме того, в конце года рынки ждут рождественские и новогодние праздники. С учетом того, что в России они больше, чем в Европе и США, то лучше перед ними закрыть все рискованные позиции, в которых вы сомневаетесь. По словам Смирновой, это нужно для того, чтобы избежать внезапных колебаний портфеля, так как инвестор в этот период может не быть на связи и не следить за ситуацией.