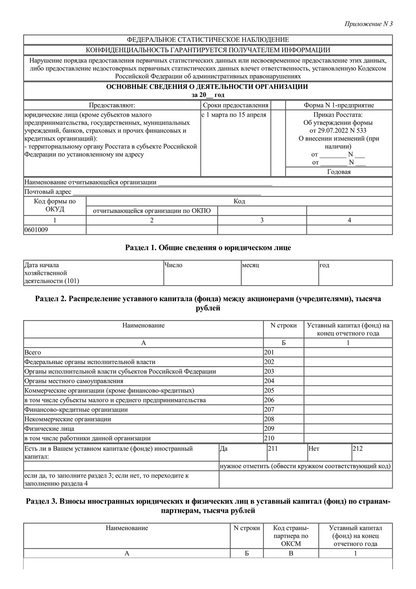

Форма 1‑ПРЕДПРИЯТИЕ. Основные сведения о деятельности организации

Существует множество форм, которые нужно сдать в Росстат по итогам 2022 года. Один из распространенных годовых статистических отчетов — 1-предприятие. Кто сдает данную форму и в какие сроки, расскажем в статье.

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно

Данная форма вводится в действие с отчета за 2022 год.

Форма 1-предприятие: кто сдает

Форму № 1-предприятие нужно сдавать всем юридическим лицам всех форм собственности. Это касается даже филиалов, представительств и подразделений иностранных организаций, действующих на территории РФ. Некоммерческие организации сдают отчет, если производят товары или оказывают услуги юридическим и физическим лицам.

Не нужно отчитываться только малым компаниям, банкам, государственным и муниципальным учреждениям, страховым и финансово-кредитным организациям.

Компании, которые в отчетном году не производили товары и не оказывали услуги, сдают форму, обязательно заполняя разделы 1–4 и проставляя «0» в строке 525 раздела 5.

Сроки отчетности

Форму со сведениями за 2022 год нужно направить в территориальный орган статистики с 1 марта до 15 апреля 2023 года включительно.

Форму представляют по месту фактического осуществления деятельности компании. При наличии обособленных подразделений — по месту фактического осуществления деятельности головным подразделением.

О чем форма 1-предприятие

В данной статформе компании собирают информацию за целый год. В нее включают сведения в целом по юрлицу, то есть со всеми филиалами и подразделениями, независимо от их местонахождения, в том числе работающим не в России.

Форма 1-предприятие за 2022 год утверждена приказом Росстата от 29.07.2022 № 533. Она довольно объемная: включает в себя титульный лист и девять разделов. В ней респонденты отражают данные распределении уставного капитала, организационной структуре юрлица, видах экономической деятельности, производстве и продаже товаров, работ и услуг, видах деятельности, обособленных подразделениях.

Большинство строк формы говорят сами за себя. Если возникают трудности в понимании значения строк, можно воспользоваться инструкцией к форме, утвержденное приказом Росстата от 14.12.2021 № 901. Рассмотрим содержание разделов и ответим на самые распространенные вопросы по ним.

Важно! Данные за прошлый год, отраженные в форме, должны совпадать с данными прошлогодней формы. Исключение — если компания была реорганизована или изменилась методика формирования показателей. Прочие случаи расхождений нужно пояснить.

Раздел 1. Указываем дату, когда организация начала выпускать товары и оказывать услуги. Для вновь созданных организаций, которые еще не начали хозяйственную деятельность, допустимо проставить «0» в каждой графе.

Раздел 2. Показываем общую сумму уставного капитала и распределяем ее по учредителям (акционерам). К финансово-кредитным организациям в соответствии с указаниями следует относить банки и небанковские кредитные организации с лицензией Банка России, а также ЦБ РФ и ВЭБ.РФ. Организации с долей иностранного капитала обводят строку 211 и заполняют раздел 3.

Раздел 3. В этом разделе надо вписать в строку 301 общую сумму вкладов иностранных лиц в уставный капитал, а в остальных строках распределить ее по странам-партнерам.

Раздел 4. Указываем по графе 1 в строке 401 общее количество обособленных подразделений юрлица, в том числе головное. Если подразделений нет — ставим 1. Из строки 401 в строке 402 показываем те, что находятся не в том же субъекте РФ, где головное. Обратите внимание, что в строке 402 нужно учитывать подразделения, которые находятся в автономных округах Тюменской или Архангельской областей, тогда как головное находится в самой области. Наоборот это правило тоже работает.

В графе 2 то же самое повторяем с филиалами. По строке 403 указывается количество дочерних обществ в соответствии со ст. 67.3 ГК РФ.

Раздел 5. Этот раздел содержит данные по производству и отгрузке товаров, работ и услуг. Формировать и отражать показатели раздела следует на базе бухгалтерского синтетического и аналитического учета и первичного учета. Подробную построчную инструкцию по разделу можно найти в приказе Росстата от 14.12.2021 № 901.

Обратите внимание, что в последней редакции отчета появилась новая строка 527. В ней справочно указывают субсидии на компенсацию части затрат по колесным транспортным средствам, высокопроизводительной самоходной и прицепной технике (включая сельскохозяйственную); на приобретение (строительство) новых гражданских судов взамен судов, сданных на утилизацию (Иные бюджетные ассигнования).

Сдайте форму 1-предприятие в Росстат в электронном виде. Экстерн дарит вам 14 дней бесплатно!

Раздел 6 представляет собой данные по расходам на производство и реализацию. Покупная стоимость указывается без входящего НДС, акцизов и других обязательных платежей, кроме невозмещаемых налогов.

По строке 601 укажите покупную стоимость товаров, приобретенных на продажу (счет 41). Заполнять строки 602, 603, 604 должны только газо и энергораспределительные компании. В строке 606 укажите остатки таких товаров на начало года (кроме утилизированных, уничтоженных в течение года), а в строке 607 — на конец.

По строке 610 покажите стоимость приобретенных на стороне и полученных безвозмездно запасов, предназначенных для производства.

Стоимость приобретенного топлива отражается в строке 616, а затем распределяется по видам. Аналогично в статье 621 указываются расходы на электроэнергию, в строке 625 — на воду, в строке 626 — на рекультивацию земель.

В строке 633 отражаем расходы на оплату труда работников, которые занимаются производством и продажами. В бухучете эти суммы должны быть учтены проводкой Дт 20 (23, 25, 26, 29, 44, 96) Кт 70. Обратите внимание, что взносы на негосударственное пенсионное обеспечение и взносы на травматизм отражаются не тут, а в строка 648 и 647 соответственно.

В строке 651 укажите суммы налогов и других обязательных платежей, учитываемых в составе затрат на производство. Сюда не попадают налоги на доходы (на прибыль, ЕСХН, УСН), страховые взносы на обязательное страхование (стр. 635), НДС, акцизы, таможенные пошлины, платежи за сверхнормативные выбросы.

В строке 657 покажите расходы на услуги сторонних ИП и организаций, которые включили в расходы на производство. Расшифровку сделайте в разделе 7 — он обязательно заполняется при заполненной строке 657. Важно, что сюда не включаются услуги третьих лиц, которые касаются исполнения всего комплекса работ и услуг перед заказчиком.

В строке 658 покажите прочие расходы, которые не попали в другие строки раздела, но связаны с производством и продажей. Например, оценочные обязательства по гарантийному обслуживанию и отпускам, лицензионные платежи.

В строке 670 отразите НДС, начисленный при реализации товаров, продукции, работ, услуг (оборот по дебету 90-3).

Раздел 7 заполните, если указали данные в строке 657. Тут перечислены все возможные виды работ и услуг сторонних организаций. По тем, что были у вас, нужно указать суммы.

Раздел 8. Укажите в графе названия своих видов деятельности, а в графе В — соответствующие коды. По строке 801 покажите общие среднюю численность работников, ФОТ и оборот, а далее распределите их по видам деятельности.

Средняя численность включает внешних совместителей и работников по договорам ГПХ. Показатель отражается в целых числах. Заполняя графы 1 и 2 используйте сведения из формы П-4.

Оборот по графе 3 указывается без НДС, акцизов и других обязательных платежей. Его можно взять из формы П-1.

Раздел 9. Заполняется только при наличии обособленных подразделений. Тут детализируются данные из раздела 8.

Сдайте форму 1-предприятие в Росстат в электронном виде. Экстерн дарит вам 14 дней бесплатно!

Приложение к форме 1-предприятие за 2022 год

К отчету 1-предприятие за 2022 год нужно заполнить единовременное приложение с детализацией расходов. Для каждого вида деятельности по ОКВЭД2 предусмотрена специальная форма, а их полный список дан в п.1 Приказа Росстата от 22.07.2021 № 437.

Если у организации несколько видов деятельности, то нужно выбрать ту форму приложения, которая соответствует основному виду деятельности. А типичные расходы для вторичных видов деятельности следует добавить в свободные строки основного бланка. В качестве справочного материала используйте соответствующие Приложения.

В первом разделе приложения приводится детализация расходов на покупку материалов, сырья, топлива, полуфабрикатов, комплектующих. Второй раздел содержит данные по расходам на оплату отдельных видов работ и услуг сторонних организаций. В обоих разделах детализация проводится по группам продуктов, которые обозначены кодами ТРИ (п. 2.8 Указаний № 392). Эти коды даны в справочнике на сайте Росстата.

Форма 1‑Предприятие: образец заполнения с пошаговой инструкцией

По результатам 2018 года в Росстат нужно сдать несколько форм отчетности. Одна из них — 1-Предприятие. Это объемная форма, заполнение которой отнимет у новичка много времени. Что в ней указывать, куда и в какие сроки сдать, расскажем в статье.

Кто и куда сдает форму 1-Предприятие

Отчитываются по форме все юридические лица, за исключением микро- и малых предприятий, коммерческих банков и страховых. Также от обязанности по ее сдаче освобождены индивидуальные предприниматели. 1-Предприятие сдается в территориальные органы Росстата. Срок сдачи отчетности по итогам 2018 года — 1 апреля 2019 года. Форма сдачи — бумажная или электронная.

Структура формы

В 2019 году отчитывайтесь по новой форме. Она утверждена Приказом Росстата от 27.07.2018 года №461. С инструкцией по заполнению формы 1-Предприятия ознакомьтесь в Приказе Росстата от 30.01.2018 года №39. Сама форма состоит из титульного листа и 9 разделов. Разделы 1-4, 8 и 9 раскрывают основные факты о деятельности компании в прошедшем году. А данные о доходах и расходах отразите в разделах 5, 6 и 7.

Порядок заполнения

Для начала скачайте образец формы 1-Предприятие. Заполнение начните с титульного листа — укажите полное наименование компании, почтовый адрес, код ОКУД и ОКПО. С титульником проблем явно не возникнет, поэтому подробнее рассмотрим заполнение разделов.

Раздел 1. Общие сведения о юридическом лице

В строках 101 и 102 укажите соответствующие даты — регистрации и начала хозяйственной деятельности. Они не будут совпадать, если вы проходили перерегистрацию. Коды 103-108 нужны для компаний, образовавшихся в отчетном году.

Раздел 2. Распределение уставного капитала между акционерами (учредителями)

В строке 201 укажите общий размер уставного капитала. Строки 202-210 раскрывают структуру капитала по категориям его владельцев. При наличии в уставном капитале иностранной доли, обведите кружком код 211, иначе — 212.

Раздел 3. Взносы иностранных юридических и физических лиц в уставный капитал по странам-партнерам

Раздел 3 заполняется теми, кто обвел код 211 в разделе 2. В строке 301 укажите долю капитала, которая принадлежит иностранным юридическим или физическим лицам. В строке 302 раскройте информацию о их государственной принадлежности.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Раздел 4. Организационная структура юридического лица в отчетном году

В строке 401 укажите количество обособленных подразделений, в том числе филиалов. Подразделения в других субъектах России отдельно укажите в строке 402. Дочерние общества указываются по строке 403.

Раздел 5. Сведения о производстве и отгрузке товаров, работ и услуг

Это обширный раздел. По строке 501 укажите годовой оборот фирмы без НДС и акцизов. Строки 502-504 отображают информацию о товарах и услугах, произведенных фирмой самостоятельно. Если вы перерабатывали давальческое сырье, то выручку укажите по строке 505. Строка 506 фиксирует выручку от ремонтных работ. Для тех, кто занимается перепродажей товаров, разработаны строки 507-511. Если же перепродажей вы заниматься не планировали, но по стечению обстоятельств продали часть ТМЦ, то сумму выручки впишите в строку 512. Для выручки от строительных работ предусмотрена строка 513, от научно-технических — 514. Если вы выпустили продукцию и зачислили ее в основные средства, то их стоимость отразите в строках 515 и 516. Затраты на строительно-монтажные работы для собственных нужд отражаются по строке 517. Есть строка даже для тех, кто безвозмездно передавал продукцию физическим и юридическим лицам. Стоимость переданного отразите в строке 518. Строки 519 и 520 интересны сельскохозяйственным организациям. Стоимость строительных материалов и сооружений, которые использовались в строительно-монтажных работах, отражается по строкам 521 и 522. Для получателей субсидий из бюджета предусмотрены строки 523 и 524. В строке 525 указывается количество месяцев, в течение которых вы вели предпринимательскую деятельность. Участники ВЭД обязаны указывать размеры таможенных пошлин, которые они должны оплатить за отчетный год, в строке 526.

Раздел 6. Расходы на производство и продажу продукции

- код 601-609 — расходы для покупки товаров на перепродажу;

- код 610-615 — затраты на приобретение материально-производственных запасов;

- код 616-625 — траты на источники энергии, воды, топлива;

- код 626 — расходы на рекультивацию земель;

- код 633-636 и 646-650 — затраты на оплату труда;

- код 639-645 — аренда;

- код 637-638 — амортизационные отчисления;

- код 651-655 и 670 — налоги и сборы, а также НДС.

Есть и другие более специфичные строки. Порядок их заполнения представлен в Приказе Росстата. Результирующая строка 659 отражает сумму всех расходов.

Раздел 7. Расходы по оплате услуг сторонних организаций

Перечень услуг, расходы на которые вы должны указать в форме, представлен в строках 701-737.

Раздел 8. Виды экономической деятельности в отчетном году

В этом разделе укажите виды экономической деятельности вашей организации, количество работников, занятых в этой деятельности, и фонд оплаты их труда. Также не забудьте указать выручку в разрезе видов работ за отчетный и предшествующий год.

Если другие компании предоставляли вам работников в соответствии с договорами об оказании услуг, то их количество вносится в строку 803. В строке 804 фиксируется количество работников, которые предоставлялись уже вашей компанией.

Раздел 9. Сведения о головной организации и территориально-обособленных подразделениях

Как видно из названия, этот раздел заполняется организациями с 2-мя и более обособленными подразделениями. Здесь отображается общая информация о видах деятельности головной организации и ее конкретных подразделений. Укажите среднесписочную численность работников, фонд оплаты их труда и выручку.

Форма 1-Предприятие не самая маленькая. На ее заполнение потребуется много времени. А если вы сдаете форму в бумажном виде лично в органах статистики, то потратите еще и время на очереди.

Гораздо удобнее сформировать отчетность и отправить ее прямиком в Росстат через облачный сервис Контур.Бухгалтерия. Интуитивно понятный интерфейс ускорит заполнение формы. Для всех новичков предоставляется бесплатный пробный период на 14 дней.

Как заполнить бухгалтерский баланс

С 2021 года действуют новые правила заполнения и сдачи бухгалтерского баланса. Расскажем, как заполнить бухотчётность в 2021 году с учётом новых требований.

Общие правила заполнения бухгалтерского баланса в 2021 году

При составлении бухгалтерской отчётности следует учесть следующие изменения.

Поправки в ПБУ

С отчётности за 2020 год вступили в силу поправки в ПБУ 18/02,ПБУ 16/02, ПБУ 13/2000, ПБУ 22/2010, ПБУ 1/2008. Их нужно учитывать при составлении отчётности за 2020 год. Согласно новой редакции ПБУ 16/02 в бухотчётности нужно раскрывать информацию о долгосрочных активах к продаже. Также утверждён новый ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новый стандарт обязателен с отчётности за 2022 год.

Формат представления бухгалтерской отчётности

Все организации обязаны предоставить бухгалтерскую отчётность за 2020 год и аудиторское заключение только в электронном виде. Порядок представления обязательного экземпляра отчётности утверждён приказом ФНСот 13.11.2019 № ММВ-7-1/569@, электронные форматы — приказом ФНС от 13.11.2019 № ММВ-7-1/570@. Бухотчётность на бумаге налоговая не примет.

Инвентаризация

Перед сдачей годовой бухотчётности всегда проводится инвентаризация.Но в связи с коронавирусными ограничениями разрешено применять альтернативные способы инвентаризации, например, с применением видео- или фотофиксации.

Перевод активов из ДАП в состав основных средств

Активы, которые организация больше не планирует использовать и собирается продать, переводят в состав долгосрочных активов к продаже. Но в некоторых случаях такой актив придётся перевести обратно в состав основных средств:

- актив был переведён в состав ДАП по ошибке;

- возникли новые обстоятельства, при которых имущество необходимо вернуть в состав основных средств.

В первом случае в учёте необходимо отразить исправление ошибки, во втором случае такой перевод ошибкой не является. Но возникшие обстоятельства нужно подтвердить документами.

Кредиты на сохранение занятости и госпомощь на коронавирусные мероприятия

Некоторые организации и ИП, пострадавшие от коронавируса в 2020 году, получили льготные кредиты на сохранение занятости. Они учитываются в общем порядке по правилам ПБУ 15/2008. Если задолженность по кредиту списали, сумму списанной задолженности следует отразить в составе прочих доходов (ПБУ 9/99). Федеральные и региональные субсидии на финансирование отдельных расходов учитывают в общем порядке как госпомощь по правилам ПБУ 13/2000.

С отчётности за 2020 год действуют поправки в ПБУ 18/02. Теперь организация может выбирать метод определения разниц: балансовым методом или по данным бухучёта. Принятое решение организация отражает в учётной политике. Организация может изменить учётную политику в отношении применяемого способа определения текущего налога на прибыль. Изменения отражаются в разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» отчёта об изменениях капитала.

Списание налога на прибыль за II квартал

Некоторые организации были освобождены от уплаты авансовых платежей по налогу на прибыль за II квартал 2020 года. Сэкономленную организацией сумму относят в уменьшение величины расхода по налогу на прибыль. В отчёте о финансовых результатах на данную сумму уменьшают величину показателя, отражаемого по строке 2410 отчёта (п. 7 информации Минфина от 15.07.2020 №ПЗ-14/2020).

По какой форме составлять бухгалтерскую отчётность за 2020 год

Годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. В приложения входят отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения, составленные в текстовой и (или) табличной форме.

Данные формы отчётности применяют, если федеральными и отраслевыми стандартами не предусмотрены иные формы — как, например, для страховых компаний и НПФ.

Бухгалтерский баланс за 2020 год составляют по форме из приказа Минфина от 02.07.2010 № 66н (в редакции приказа Минфина от 19.04.2019 № 61н). В состав упрощённой бухгалтерской отчётности входят:

- упрощённый бухгалтерский баланс;

- упрощённый отчёт о финансовых результатах;

- упрощённый отчёт о целевом использовании средств (для НКО).

Организации, которые ведут бухучёт в общем порядке,заполняют баланс по форме, приведённой в приложении 1 к приказу Минфина от 02.07.2010 № 66н. Организации, которые вправе применять упрощённые способы ведения бухучёта, сдают баланс по упрощённой форме, приведённой в приложении 5 к приказу, или по общей форме (приложение 1 к приказу).

Что изменилось в порядке представления бухгалтерского баланса

В связи с изменениями в Федеральном законе «О бухгалтерском учёте» с 1 января 2020 года введён принцип «одного окна»: бухотчётность в Росстат больше не сдают. Второе важное изменение — налоговые органы принимают бухотчётность только в электронном виде через операторов электронного документооборота. Вся отчётность составляется только в тысячах рублей. На первой странице указывают, подлежит ли отчётность обязательному аудиту, и наименование аудиторской организации, проводившей аудит отчётности.

Как составить бухгалтерский баланс: порядок заполнения

Новые формы бухгалтерской отчётности выглядят как налоговые декларации. В формах есть титульный лист. На каждом листе нужно проставить ИНН, КПП и номер страницы.

Баланс по общей форме имеет шесть граф. Первая отведена под номер пояснения. Если какой-то показатель требуется пояснить, здесь указывают номер, а пояснение — в листе детализации отдельных показателей бухгалтерского баланса. Малые компании в бухгалтерский баланс включают показатели только по группам статей (без детализации по статьям), а в приложениях к балансу и отчёту о финансовых результатах приводят только наиболее важную информацию, при отсутствии которой нельзя оценить финансовое положение компании или финансовые результаты её деятельности.

Во второй графе проставлены названия показателей, в третьей — коды строк. А в остальных графах должны быть приведены показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Баланс состоит из двух частей — актива и пассива, которые должны быть равны между собой. В активе отражаются внеоборотные и оборотные активы, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Титульный лист

Если баланс первичный, в первой ячейке в поле «Номер корректировки» ставится 0. В уточнённом балансе в поле вписывают номер корректировки, например, «1—», «2—» и т.д.

В поле «Отчётный период» ставится код 34. Это значит, что баланс составлен за год. Далее указывают полное наименование компании, коды ОКВЭД, ОКПО, ОКОПФ и ОКФС и адрес местонахождения.

Если бухгалтерская отчётность подлежит обязательному аудиту, указывают код 1 и далее вписывают наименование аудиторской фирмы. Те, кто не должен прикладывать к отчётности аудиторское заключение, поставят код 0.

Укажите количество страниц в бухотчётности и приложенных к ней документов. Если баланс и отчёт о финансовых результатах сдаёт руководитель организации, в соответствующей ячейке ставят 1, а если представитель — 2. При сдаче отчётности руководителем указывают его ФИО, подпись и дату. Если отчётность сдаёт представитель, указывают его ФИО или наименование и реквизиты доверенности.

Раздел I. Внеоборотные активы

Нематериальные активы

Остаточную стоимость нематериальных активов отражают по строке 1110. Чтобы включить объект в состав нематериальных активов, должны выполняться следующие условия (п. 3 ПБУ 14/2007):

- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

К нематериальным активам относятся исключительные права на произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

Нематериальными активами не являются расходы, связанные с образованием юрлица, интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок

Расходы на исследования и разработки, учтённые на счёте 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы

Эти два показателя приводят в строках под номерами 1130 и 1140. Здесь отражают информацию о затратах на освоение природных ресурсов (ПБУ 24/2011 из приказа Минфина от 06.10.2011 № 125н).

Основные средства

По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Для неамортизируемого имущества в строке указывают его первоначальную стоимость.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. В составе основных средств лизингополучатель также может указывать имущество,которое учитывает на своём балансе.

Недвижимость и землю, права на которые надо регистрировать, отражают в основных средствах с момента, как получили активы и ввели их в эксплуатацию. Стоимость незавершённых объектов, которые компания строит самостоятельно, также отражают по строке 1150 «Основные средства» (п. 20 ПБУ 4/99 из приказа Минфина от 06.07.1999 №43н) или в листе «Детализация отдельных показателей баланса» называют расшифрованную строку 1151 «Незавершённое строительство» и записывают в ней данные расходы.

Доходные вложения в материальные ценности

Эти данные указывают в строке 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счёте 03. Если же компания сначала использовала имущество для нужд производства и управления, но в дальнейшем сдала его в аренду, то имущество нужно отражать на отдельном субсчёте счёта 01 в составе основных средств.

Финансовые вложения

Для долгосрочных финансовых вложений, то есть со сроком обращения более года, отведена строка 1170 (для краткосрочных — строка 1240 раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учёту в сумме, затраченной на их приобретение. Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям. Выкупленные собственные акции отражают в строке 1320 пассива баланса. А беспроцентные займы работникам — в активе в составе дебиторской задолженности, а именно: долгосрочные займы — по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы

Строку 1180 заполняют плательщики налога на прибыль. Фирмы на УСН в ней проставляют прочерки.

Прочие внеоборотные активы

В строке 1190 показывают внеоборотные активы, которые не отражены по другим строкам раздела I актива баланса.

Раздел II. Оборотные активы

Стоимость материальных запасов отражают по строке 1210. Если необходимо, в листе «Детализация отдельных показателей баланса» можно добавить расшифровочные строки.

Налог на добавленную стоимость по приобретённым ценностям

Эту строку с кодом 1220 упрощенцы могут заполнять, если согласно учётной политике отражают суммы входного НДС на счёте 19 «Налог на добавленную стоимость по приобретённым ценностям». Упрощенцы не являются плательщиками НДС, поэтому могут учитывать входной налог в стоимости товаров, материалов, работ или услуг.

Дебиторская задолженность

Строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчётной даты. Финансовые вложения (за исключением денежных эквивалентов) Для этих активов предусмотрена строка 1240, по которой показывают займы, предоставленные организацией на срок менее 12 месяцев.

Денежные средства и денежные эквиваленты

В строке 1250 суммируют стоимость денежных эквивалентов (сальдо соответствующих субсчетов счёта 58) и остатки по счетам, на которых учитываются денежные средства (50 «Касса»,51 «Расчётные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»). К денежным эквивалентам можно отнести, например, открытые в кредитных организациях депозиты со сроком до востребования (ПБУ 23/2011 из приказа Минфина от 02.02.2011№ 11н).

Прочие оборотные активы

В строке 1260 указывают данные по оборотным активам, которые не были включены в другие строки раздела II актива баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

По строке 1310 баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах.

Собственные акции, выкупленные у акционеров

Если фирма выкупила собственные акции в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель строки как величину отрицательную приводят в скобках. Акции, которые фирма выкупила и перепродала, считают активом, и их стоимость вписывают в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов

В строке 1340 показывают дооценку основных средств и нематериальных активов, которую учли на счёте 83 «Добавочный капитал».

Добавочный капитал (без переоценки).

Суммы добавочного капитала отражают по строке 1350. Показатель для этой строки берут без учёта сумм переоценки, которые отражают строкой выше.

Резервный капитал

Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределённая прибыль (непокрытый убыток)

Накопленную за все годы, включая отчётный, нераспределённую прибыль показывают в строке 1370. По ней же отражают непокрытый убыток, сумму которого заключают в скобки

Составляющие показателя за отчётный год и (или)за предыдущие периоды можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел III «Целевое финансирование» заполняют некоммерческие компании вместо раздела «Капитал и резервы».Коммерческие фирмы в этом разделе ставят прочерки.

Раздел IV. Долгосрочные обязательства

Заёмные средства

В строке 1410 указывают задолженность организации по долгосрочным (со сроком погашения более 12 месяцев) займам и кредитам (для краткосрочных займов и кредитов предусмотрена строка 1510).

Отложенные налоговые обязательства

Строку 1420 заполняют плательщики налога на прибыль. Упрощенцы в их число не входят, поэтому ставят прочерк.

Оценочные обязательства

Указанную строку 1430 заполняют фирмы, учитывающие оценочные обязательства согласно ПБУ 8/2010 из приказа Минфина от 13.12.2010 № 167н. Малые фирмы могут не применять данное ПБУ.

Прочие обязательства

В строке 1450 указывают прочие долгосрочные обязательства, которые не отразили по другим строкам раздела IV баланса.

Раздел V. Краткосрочные обязательства

Заёмные средства

В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учётом процентов, причитающихся к уплате на конец отчётного периода.

Кредиторская задолженность

Общую сумму кредиторской задолженности фиксируют в строке 1520. Сюда относятся задолженности перед работниками по зарплате, перед бюджетом по налогам и т. п.

Доходы будущих периодов

Строку 1530 заполняют, когда положениями по бухучёту предусмотрено признание этого объекта учёта. Например, если фирма получает бюджетные средства или суммы целевого финансирования. Такие средства учитывают в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. 9 и 20 ПБУ 13/2000 из приказа Минфина от 16.10.2000 № 92н).

Оценочные обязательства

Строку 1540 заполняют, если фирма признаёт в бухучёте оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства

По строке 1550 показывают прочие краткосрочные обязательства, которые не отразили по другим строкам раздела V баланса.

После заполнения баланса рекомендуется проверить показатели по следующим формулам (дебетовое и кредитовое сальдо по счетам бухучёта обозначены соответственно Дт и Кт):

Строка 1110 «Нематериальные активы» = Дт 04 (без расходов на НИОКР) – Кт 05.

Строка 1120 «Результаты исследований и разработок» = Дт 04(аналитический счёт учёта расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы» = Дт 08(аналитический счёт учёта расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = Дт 08(аналитический счёт учёта расходов на материальные поисковые затраты).

Строка 1150 «Основные средства» = Дт 01 – Кт 02 (аналитический счёт учёта амортизации основных средств) + Дт 08(аналитический счёт учёта расходов на незавершённое строительство).

Строка 1160 «Доходные вложения в материальные ценности» =Дт 03 – Кт 02 (аналитический счёт учёта амортизации доходных вложений).

Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55 субсчёт«Депозитные счета» + Дт 73 субсчёт «Расчёты по предоставленным займам» (аналитические счета учёта долгосрочных финансовых вложений) – Кт 59 (аналитический счёт учёта резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенный налоговый актив» = Дт 09.

Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтённых в других показателях раздела I бухгалтерского баланса.

Строка 1100 «Итого по разделу I» = сумма показателей строк 1110—1190.

Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43,45, 20, 21, 23, 28, 29, 44 + Дт 41 – Кт 42 + Дт 15 + Дт 16 – Кт 16 –Кт 14 + ДТ 97 (аналитический счёт учёта расходов со сроком списания меньше 12 месяцев).

Строка 1220 «НДС по приобретённым ценностям» = Дт 19.

Строка 1230 «Дебиторская задолженность» = Дт 62 + Дт 60 + Дт 68+ Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75+ Дт 76 – Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = Дт 58 + Дт 55 субсчёт «Депозитные счета» +Дт 73 субсчёт «Расчёты по предоставленным займам» (аналитические счета учёта краткосрочных финансовых вложений) – Кт 59 (аналитический счёт учёта резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты» =Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57 – Дт 55 субсчёт «Депозитные счета» (аналитические счета учёта финансовых вложений).

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, не включённая в другие показатели раздела II бухгалтерского баланса.

Строка 1200 «Итого по разделу II» = сумма показателей строк 1210—1260.

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200. Показатель из этой строки должен совпадать с показателем строки 1700 баланса.

Строка 1310 «Уставный капитал» = Кт 80.

Строка 1320 «Собственные акции, выкупленные у акционеров» =Дт 81.

Строка 1340 «Переоценка внеоборотных активов» = Кт 83 (аналитический счёт учёта сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)» = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал» = Кт 82.

Строка 1370 «Нераспределённая прибыль (непокрытый убыток)» = Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный. Он обозначает убыток, который получила компания.

Строка 1300 «Итого по разделу III» = сумма показателей строк 1310-1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), его показывают в круглых скобках.

Строка 1410 «Заёмные средства» = Кт 67. При этом начисленные проценты, срок погашения которых на отчётную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 «Отложенные налоговые обязательства» = Кт 77.

Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчётной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV» = сумма показателей строк 1410—1450.

Строка 1510 «Заёмные средства» = Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчётную дату не более 12 месяцев).

Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 +Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывают только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчётной даты).

Строка 1550 «Прочие обязательства» = суммы задолженности по краткосрочным обязательствам, не учтённые при определении других показателей раздела V баланса.

Строка 1500 «Итого по разделу V» = сумма показателей строк 1510—1550.

Строка 1700 «Баланс» = сумма показателей строк 1300 + 1400 +1500.

Если все операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если они не совпали, значит, где-то допущена ошибка. Данные нужно проверить и пересчитать.

Как заполнить бухгалтерский баланс по упрощённой форме

Сначала заполняется титульный лист. Он такой же, как и в обычной отчётности, но на нём нет полей для сведений об обязательном аудите.

В упрощённом бухгалтерском балансе будет шесть граф. Первая отведена под номер пояснения. Во второй графе указаны названия показателей, в третьей — код строки. В остальных графах приводятся укрупнённые показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Упрощённый баланс также состоит из актива и пассива. Итоговые показатели разделов рассчитывают в строках с кодами 1600 и 1700. Эти строки должны быть равны. Коды по остальным строкам указывают по показателю, который имеет наибольший удельный вес в составе укрупнённого показателя. Например,строка «Материальные внеоборотные активы» включают основные средства, а также незавершённые капитальные вложения в основные средства.

В активе упрощённого баланса отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Сдайте бухгалтерский баланс в соответствии с новыми требованиями через сервис 1С-Отчетность. Умный редактор отчётов подскажет, как заполнить каждое поле в форме — даже если вы заполняете её впервые, то не допустите ошибок.

Как собрать баланс по данным оборотно‑сальдовой ведомости. Советы начинающему бухгалтеру

При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах ( ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Классическая оборотно-сальдовая ведомость содержит:

- по вертикали — все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали — графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| . | ||||||

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно настроить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

Если ведомость формируется вручную, когда бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона № 402-ФЗ ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет ( п. 1 ст. 29 Закона № 402-ФЗ ).

Практика заполнения ОСВ

Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка»

В конце статьи есть шпаргалка

Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе

Постарайтесь не заглядывать в план счетов.

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| . | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| . | ||||||

Проверить себя можно по Плану счетов.

Шаг 3. Определите какой счет перед вами

С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте: А — если счет активный, П — если счет пассивный, А-П — если счет активно-пассивный.

Активный счет — если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы — имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и пр.

В балансе данные об активах указывают в первых двух разделах.

Пассивный счет — если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации. Не путайте с денежными средствами!

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивный счет называется так потому что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. Пример: получили товар или выплатили аванс.

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и пр. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все зависит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Как ведут себя счета:

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| . | . | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| . | . | |

Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

- Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо — это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно и по дебету, и по кредиту. Например, у организации есть дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 — только дебетовое или только кредитовое, то баланс будет заполнен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый — в разделе «Пассивы».

Шаг 5. Проверьте, нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков.

Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

Развернутое сальдо на счете 60

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, то есть зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль.

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| . | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| . | ||||||

Рассмотрим эту ситуацию на бухгалтерских проводках:

Д 10 К 60.1 — 79 240 поступили материалы от поставщика

Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или если банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Эту ситуацию нужно исправить проводкой Д 60.1 К 60.2 — 79 240. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является активным, а счет 02 — пассивным.

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020 «Основные средства»). Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то его первоначальную стоимость уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков ( Приказ Минфина России от 02.07.2010 № 66н ). Это же правило используется при отражении в балансе информации о НМА.

В балансе указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16 ). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 с учетом переоценки и обесценения.

Важно! Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Реформация баланса

На конец отчетного периода, перед составлением баланса необходимо провести реформацию баланса. Это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- Закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации.

- Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки». Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

Д 90.1 К 90.9 — закрыт субсчет 90.1

Д 90.9 К 90.2 — закрыт субсчет 90.2

Д 90.9 К 90.3 — закрыт субсчет 90.3

Д 90.9 К 90.4 — закрыт субсчет 90.4

Д 91.1 К 91.9 — закрыт субсчет 91.1

Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль при ее наличии и перенос финансового результата за отчетный год в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение год, в том числе по итогам декабря, бухгалтер должен:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

- При наличии прибыли отразить в бухучете сумму начисленного налога на прибыль.

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат отчетного года — прибыль или убыток.

- Годовой финансовый результат — прибыль или убыток, отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать, можно посмотреть в Шпаргалкха в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

- Бухгалтерский баланс (002) 245.4 КБ

- ОСВ годовая 760.4 КБ

- Шпаргалка для заполнения баланса 747.7 КБ

Для скачивания шпаргалки нужно войти или зарегистрироваться