Акт выполненных работ

Предпринимательская бюрократия Республики Казахстан пестрит всяческими названиями документов: акт выполненных работ, акт приемки работ, акт оказания услуг, акт сдачи-приемки выполненных работ и т.д. Начинающих предпринимателей может насторожить подобное разнообразие, хотя на самом деле все гораздо проще. Например, перечисленные выше наименования являются одним и тем же документом. Его составляют после того, как одна сторона оказала услуги другой стороне. Таким образом, акт выполненных работ (сокр. АВР) — это документ с установленной формой заполнения, который подтверждает факт успешного предоставления услуг от исполнителя заказчику. По этой причине его оформление требует подписи двоих участников сделки, после чего каждый из них сохраняет у себя копию.

Что из себя представляет акт выполненных работ/оказанных услуг Республики Казахстан?

Акт работ составляет поставщик услуг, указывая в нем:

- свои реквизиты и реквизиты заказчика,

- наименование и количество услуг,

- стоимость каждой услуги,

- общую сумму заказа,

- дату составления договора.

Далее он ставит свою подпись и печать своей организации. После отправляет две копии заказчику на проверку и подпись. Если все данные были указаны верно и заказчик доволен результатом, он подписывает документ, ставит свою печать и отправляет один из экземпляров исполнителю, вторую хранит у себя. Следовательно, акт выполненных работ подтверждает, что поставщик предоставил услуги, а наниматель их принял. Чаще всего акт работ/услуг отправляется вместе со счетом-фактуры.

Акт выполненных работ Республики Казахстан: образец

Чем акт выполненных работ отличается от счета-фактуры?

По сути своей счет-фактура, так же как и акт выполненных работ подтверждает факт сделки. Только если акт указывает на оказание и принятие работ/услуг, то счет-фактура заверяет о перечисление и получение оплаты. Кроме того, счет-фактура является обязательным бухгалтерским документом для тех. кто стоит на учете *НДС.

*НДС (налог на добавленную стоимость) — это, говоря простыми словами, налог, который входит в себестоимость товара. Плательщиками этого налога становятся те компании, которые превысили порог по доходам. Однако, для индивидуальных предпринимателей, использующих режим упрощенной декларации, есть законный способ увеличивать доход и не платить при этом НДС. Для этого, необходимо подключить ТИС Prosklad.

С ТИС Prosklad порог по годовому доходу ИП на упрощенке с 30 000 МРП / 87 510 000 тг. может быть увеличен до 114 184 МРП / 420 584 728 тг.

Подробности подключения на сайте https://prosklad.kz/tis

Обратите внимание, что при заполнении данных документов должен соблюдаться некоторый порядок. Счет-фактура выписывается только после того, как был составлен АВР и услуги были предоставлены подрядчиком.

Желаем успешного ведения документооборота, ваши Nurkassa!

Форма счет-фактуры заменяет акт выполненных работ, если оплачен: в каких случаях можно применять счет-фактуру и при каких условиях

Цей рахунок-фактура є пропозицією укласти договір. Оплата за цим рахунком-фактурой є прийняттям пропозиції укласти договір на умовах, викладених в цьому рахунку-фактурі. Оплата за цим рахунком-фактурой може бути здійснена не пізніше ______________.

Оплата згідно цього рахунка-фактури одночасно є свідченням виконання робіт та надання послуг в повному обсязі, їх прийняття, а також підтвердженням кінцевих розрахунків між Сторонами.

Оплата згідно цього рахунка-фактури є підтвердженням того, що Сторони не мають взаємних претензій та не мають наміру направляти рекламації. Договір не передбачає штрафних санкцій.

Сторони звільняються від відповідальності за невиконання чи неналежне виконання зобов’язань за договором на час дії форс-мажорних обставин.

Всі спори, що виникнуть між Сторонами по договору будуть розглядатись компетентним судом за місцезнаходження відповідача.

Виконавець: посада _______________________ (_______________________________)

Аудитор Сергей Гонтаровский

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

від 16.02.2017 р. N 31-11410-06-5/4339

Міністерствам, іншим центральним органам виконавчої влади України

Щодо особливостей застосування первинних документів

Міністерство фінансів України надає роз’яснення щодо особливостей застосування первинних документів в бухгалтерському обліку.

Законом України від 03.11.2016 N 1724-VIII «Про внесення змін до деяких законів України щодо усунення адміністративних бар’єрів для експорту послуг» внесено зміни до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» (далі — Закон), яким, зокрема, передбачено спрощення документообороту підприємств шляхом зменшення вимог до первинного документа та скорочення переліку його обов’язкових реквізитів.

Згідно із Законом підставою для бухгалтерського обліку господарських операцій є первинні документи. Первинний документ — це документ, який містить відомості про господарську операцію.

Господарська операція — це дія або подія, яка викликає зміни в структурі активів та зобов’язань, власному капіталі підприємства.

Первинні та зведені облікові документи можуть бути складені у паперовій або в електронній формі та повинні мати такі обов’язкові реквізити: назву документа (форми); дату складання; назву підприємства, від імені якого складено документ; зміст та обсяг господарської операції, одиницю виміру господарської операції; посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення; особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Оформлений належним чином рахунок-фактура (інвойс) може бути підставою для відображення в бухгалтерському обліку господарської операції з постачання товарів, робіт (послуг) без складання акта приймання-передачі тільки у разі його оплати, що підтверджується відповідними документами.

Документами, що підтверджують оплату, можуть бути платіжне доручення, розрахунковий чек, касовий чек, розрахункова квитанція, виписка з карткового рахунку, квитанція до прибуткового касового ордера тощо.

Рахунок-фактура може бути складений у паперовій або в електронній формі та повинен мати реквізити, які дають можливість ідентифікувати господарську операцію та її учасників, зокрема: назву підприємства, від імені якого складено рахунок-фактуру; назву контрагента; зміст та обсяг господарської операції, одиницю виміру господарської операції; особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь в оформленні рахунку-фактури.

| Заступник Міністра — керівник апарату |

Є. Капінус |

Первичные документы «по-новому»: разгадываем «загадочные» изменения

С 03.01.2017 г. введены в действие изменения, касающиеся святая святых бухгалтерского, да и впрочем налогового, учета — первичных документов. Что же привносят эти изменения и состоялась ли «на деле» анонсируемая «революция бухучета», предлагаем разобраться в сегодняшней статье.

бухучет, первичные документы

Речь идет об изменениях, предусмотренных Законом № 1724*. Основная цель, которую преследовал этот Закон, — облегчить жизнь экспортерам услуг. Однако этим Законом также были внесены изменения и в Закон о бухучете**, которые затрагивают каждого (!) субъекта хозяйствования, а не только субъектов ВЭД. Ведь законодатели изменили требования к статусу и порядку составления первичных документов.

Без статуса подтверждающего

Пожалуй, самое «резонансное» изменение — это новое определение первичного документа ( ст. 1 Закона о бухучете). Из него убрали оговорку о том, что первичный документ подтверждает осуществление хозяйственной операции . Современное определение первичного документа звучит так:

«Первичный документ — это документ, который содержит сведения о хозяйственной операции».

То есть первичный документ уже не имеет такой функции — подтверждать факт осуществления хозяйственной операции!

Это нововведение многих озадачило. Первый вопрос, который возник: что же тогда послужит подтверждением совершения хозоперации?

На самом деле, считаем, что принципиально в этом плане ничего не изменилось. Ведь основанием для отражения операции в бухучете, как и раньше, является первичный документ ( п. 1 ст. 9 Закона о бухучете). А первичный документ как раз и используется для фиксации факта хозяйственной операции.

Суть нововведений можно трактовать так, что сам по себе первичный документ, как бы он идеально не был оформлен, не может рассматриваться как безусловное подтверждение реальности осуществления сделки. Грубо говоря, нет самой хозоперации — значит, в принципе, не может быть и первички — соответственно, нет и оснований отражать что-либо в бухучете.

Собственно говоря, это то самое, что на протяжении долгих лет утверждают и суды, и сами налоговики.

К примеру, смотрите постановление ВСУ от 22.11.2016 г. по делу № 21-2430а16, письмо ВАСУ от 02.06.2011 г. № 742/11/13-1, определение ВАСУ от 31.08.2016 г. № К/800/50763/15 и др.

А как доказывать реальность операции? В принципе, и раньше налоговикам было мало одного наличия первичного документа. Внимание они обращали и на другие доказательства, подтверждающие фактическое осуществления операции.

Да, что там. Даже есть разработанные для налоговиков Методрекомендации по отработке документально оформленных плательщиками налогов нереальных хозяйственных операций***. В частности, налоговиками проверялось и проверяется наличие:

— движения активов в процессе осуществления хозяйственной операции;

— физических, технических и технологических возможностей у лица совершить ту или иную операцию;

К примеру, наличие квалифицированного персонала, основных средств, возможность осуществления операций с соответствующим количеством определенного товара в соответствующие сроки с учетом срока его годности и др.

— полномочий у лиц на подписание соответствующих документов.

Поэтому считаем, что радикально ничего не меняется! Опять же ключевыми для нас остаются нормы:

1) основанием для бухучета хозяйственных операций являются первичные документы. Для контроля и упорядочения обработки данных на основании первичных документов могут составляться сводные учетные документы ( п. 1 ст. 9 Закона о бухучете);

2) первичные документы подлежат обязательной проверке работниками, которые ведут бухучет, по форме и содержанию, т. е. проверяется наличие в документе обязательных реквизитов и соответствие хозяйственной операции законодательству в сфере бухучета (!), логическая увязка отдельных показателей ( п. 2.15 п. 2 Положения № 88****).

Одной из целей, которую преследовал Закон № 1724, учитывая его направленность на снятие административных барьеров при экспорте услуг, было признание инвойса (счета, который выставляется для покупателя-нерезидента) в качестве первичного документа.

В связи с этим возник вопрос: неужели теперь и во внутриукраинских операциях счет/счет-фактура будет выступать в качестве первичного документа? В нашу редакцию поступают даже вопросы такого плана: означает ли это, что теперь от даты счета будет отсчитываться дата начисления налоговых обязательств по НДС ?

Сразу же отметим: в бухучете отражению на основании первички подлежит именно хозяйственная операция. А что такое хозоперация? Это действие или событие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия ( ст. 1 Закона о бухучете). Иначе говоря, должно произойти какое-то реальное «движение» в активах/обязательствах или собственном капитале. Например, поступление оплаты.

Пока такого движения не произошло, фактически хозяйственная операция не осуществлена. А значит, и отражать в бухучете нечего.

Отсюда можно сделать вывод. Если речь идет о счете, который содержит просто предложение оплатить определенные товары/услуги (скажем, сначала выставляется счет, потом проводится оплата и предоставление услуг), то этот документ — не повод делать запись в бухучете. Такой счет не может считаться и «событием» для НДС. Ведь п. 187.1 НКУ по-прежнему говорит о том, что датой возникновения налоговых обязательств является (1) либо дата получения денежных средств (2), либо дата отгрузки товаров, а в случае предоставления услуг — дата оформления документа, подтверждающего факт поставки услуг. А значит, пока нет фактической оплаты или фактической поставки товаров/услуг — НДС-обязательства не начисляются.

Другое дело, если счет/счет-фактура составляется по завершении осуществления операции и контрагент, оплатив его, тем самым подтверждает получение товаров/услуг. В этом случае такой счет (при наличии других обязательных реквизитов первичного документа) действительно может считаться первичным документом, достаточным для отражения хозоперации в бухучете.

Правда, пока все же лучше перестраховаться и только на счет-фактуру, даже в этом случае, не рассчитывать, а иметь и другие документы.

Акт выполненных работ

Отметим еще один интересный вопрос, который также поступил нам в редакцию. Есть ли теперь смысл в акте выполненных работ, если он не подтверждает совершение операции?

Очевидно, этот вопрос также связан с сомнениями, о которых мы говорили выше, по поводу того, служит ли первичный документ подтверждением осуществления хозоперации?

Повторим: в этом плане ничего не изменилось. Акт предоставленных услуг / выполненных работ, фиксирующий факт завершения операции и ее объем, — по-прежнему нужен!

Вряд ли налоговики будут «воспринимать» какой-то другой документ .

То же самое можно сказать об акте предоставленных услуг.

Дата составления первичного документа

Здесь тоже есть «сюрпризы». Дело в том, что из п. 1 ст. 9 Закона о бухучете убрали оговорку о том, что первичный документ должен составляться во время осуществления хозяйственной операции, а если это невозможно — сразу по ее завершении .

Теперь Закон о бухучете содержит только требование о том, что дата составления — это обязательный реквизит первичного документа.

Как это следует понимать? Неужели теперь можно составлять первичный документ, когда угодно? Полагаем, что нет. Ведь еще раз отметим: первичный документ служит основанием для отражения хозоперации в бухучете. А значит, именно на дату ее осуществления (изменения в активах / обязательствах / собственном капитале) и должен составляться первичный документ безо всяких «непосредственно после» (обязательный реквизит первичного документа — дата составления).

Подтверждают это требования и:

1) основополагающие принципы бухучета, в частности, принцип полного освещения;

2) п. 5 ст. 9 Закона о бухучете, который предусматривает, что хозяйственные операции должны отражаться в учетных регистрах в том отчетном периоде, в котором они осуществлены.

Напомним также, что и налоговики очень скептически относились к тому, чтобы фактически операция была осуществлена в одном месяце, а документ датировался другим. Так, в письме ГНАУ от 20.05.2010 г. № 9598/7/16-1517-08, № 5766/5/16-1518 они отмечали, что:

«факт подписания в апреле акта выполненных работ по перевозке товара, фактическая перевозка которого была осуществлена в марте, является нарушением правил ведения бухгалтерского и соответственно налогового учета».

А учитывая, что к дате документа привязана и дата начисления НДС по п. 187.1 НКУ, налоговикам точно не понравится «перенос» начисления налоговых обязательств на следующий период.

Здесь есть приятное новшество: «место составления» — теперь не обязательный реквизит первичного документа .

Все остальные обязательные реквизиты в общем-то остались. В их число входят ( ч. 2 ст. 9 Закона о бухучете):

— название документа (формы);

— название предприятия, от имени которого составлен документ;

— содержание, объем и единица измерения хозяйственной операции;

— должности лиц, ответственных за осуществления хозяйственной операции и правильность ее оформления;

— личная подпись или другие данные, дающие возможность идентифицировать лицо, которое принимало участие в осуществлении хозяйственной операции.

В отношении последнего реквизита отметим, что из него убрали оговорку о возможности проставления «аналога собственноручной подписи или подписи, приравненной к собственноручной подписи». Означает ли это, что теперь нельзя проставлять факсимиле на первичных документах? Полагаем, что нет. Ведь ее можно подвести под «другие данные, дающие возможность идентифицировать лицо».

При этом отметим, что в Положение № 88 пока изменения не вносились. Однако такие изменения не за горами (на сайте Минфина уже есть проект приказа о внесении изменений в Положение № 88).

Наконец-то в Законе о бухучете зафиксировали возможность составления первичных документов в электронной форме.

Раньше это было закреплено только в Положении № 88.

Понятно, что первичные документы, составленные в электронной форме, применяются в бухучете при условии соблюдения требований законодательства об электронных документах и электронном документообороте ( п. 2 ст. 9 Закона о бухучете). Очевидно, что имеются в виду требования относительно электронной цифровой подписи.

Еще в Законе о бухучете уточнили, что данные аналитических счетов должны быть равны соответствующим счетам синтетического учета на конец последнего дня каждого месяца (раньше было — на первое число каждого месяца).

Инвойс: виды, отличия от украинского счета-фактуры. Образец инвойса

Ведение внешнеэкономической деятельности невозможно без такого документа, как инвойс. В переводе с английского (англ. – invoice) это слово означает «счет» или «фактура», но понятие «инвойс» значительно шире и содержит несколько разновидностей.

Инвойс — в международной практике это документ, предоставляемый продавцом покупателю, и содержащий перечень товаров, услуг, их количество и цену, по которой они поставлены покупателю, особенности товара (цвет, вес и т.п.), условия поставки и сведения об отправителе и получателе.

Для чего необходимы инвойсы?

В международной торговле инвойс необходим для прохождения таможенной границы, защиты интересов продавца и покупателя, определения величины таможенных пошлин, обеспечения расчета покупателя с продавцом (по инвойсу происходит оплата товара).

Выписка инвойса свидетельствует о том, что товар отгружен в соответствии с условиями поставки и у покупателя появилась обязанность оплатить товар в соответствии с указанными условиями (кроме случаев, когда поставку осуществляют по предоплате).

В п. 3 ч. 2 ст. 53 Таможенного кодекса Украины отмечено, что документами, подтверждающими таможенную стоимость товаров, являются:

- счет-фактура (инвойс );

- или счет-проформа (если товар не является объектом купли-продажи ).

То есть, в этом случае законодатель употребляет понятие инвойса и счета-проформы как тождественные.

Но все равно инвойс и счет-фактура имеют свои отличительные особенности. Для того чтобы выяснить это, необходимо более подробно разобраться в видах инвойсов.

Для экспорта услуг выписка инвойса подтверждает факт предоставления услуг.

Виды инвойсов

В международном законодательстве существует несколько видов инвойсов. Наиболее применяемые и распространенные виды инвойсов в Украине:

- проформа-инвойс ;

- коммерческий инвойс .

Проформа — инвойс (Proforma invoice) – это документ, в котором указывается обязанность продавца товаров (исполнителя услуг) поставить товары (оказать услуги) покупателю по заранее оговоренной цене.

По сути это предварительный счет на оплату, и он не подтверждает факт отгрузки товара, оказания услуг. Цена услуг и перечень товаров в этом виде инвойса не являются окончательными и могут измениться в процессе согласования окончательного заказа. Например, стороны могут изменить данные по количеству или моделям, типу того или иного товара.

Проформа-инвойс часто составляется в случаях, когда товар поставляется бесплатно (гуманитарная помощь, для участия в выставках, акциях, аукционах и т.д).

А вот инвойс с окончательными изменениями и согласованными данными уже будет формировать коммерческий инвойс.

Коммерческий инвойс (Invoice, Facture, Rechnung etc.) – это документ, используемый для таможенной декларации при продаже товаров, экспортируемых через международные границы.

Коммерческий инвойс предприятие в обязательном порядке отправляет покупателю вместе с отгруженным товаром. Без него не растаможат товар и не допустят на территорию государства. По этому документу также рассчитывается НДС и таможенные пошлины.

Отличие украинского счета-фактуры от инвойса

В Украине нет утвержденной формы счета-фактуры. Это документ, предоставляемый продавцом покупателю, и вмещающий перечень товаров, услуг, их количество и предлагаемую цену, по которой они могут быть поставлены покупателю в случае его согласия. На основе счета-фактуры покупатель, соглашающийся на предложенные условия, производит полную или частичную предварительную оплату товара, услуг.

Счет-фактура в украинской бухгалтерской практике не подтверждает отгрузку товаров, предоставление услуг. Этот документ только предложение на покупку товара, услуг на определенных условиях.

Если проводить параллели с международной практикой, то украинский счет-фактура схож по своему назначению с инвойсом-проформой (Proforma invoice), а не с инвойсом (Invoice, Facture, Rechnung etc.).

Роль зарубежного инвойса (Invoice, Facture, Rechnung etc.) у нас выполняют документы, которыми оформляется отгрузка товаров, предоставление услуг:

- для товаров – расходная накладная (иногда ТТН );

- для услуг – акт оказанных услуг (акт приемки-передачи ).

Хотя, согласно письмам Минфина от 22.08.2017 г. № 35210-07/23-3364/2658 и от 16.02.2017 г. № 31-11410-06-5/4339, счет-фактура, при условии его оплаты, может быть первичным документом:

« Оформленный должным образом счет-фактура (инвойс) может являться основанием для отражения в бухгалтерском учете хозяйственной операции по поставке товаров, работ (услуг) без составления акта приемки-передачи только в случае его оплаты, что подтверждается соответствующими документами. Документами, подтверждающими оплату, могут быть платежное поручение, расчетный чек, кассовый чек, расчетная квитанция, выписка с карточного счета, квитанция в прибыльный кассовый ордер и т.д.

Счет-фактура может быть составлен в бумажной или электронной форме и должен иметь реквизиты, позволяющие идентифицировать хозяйственную операцию и ее участников, в частности: название предприятия, от имени которого составлен счет-фактуру; название контрагента; содержание и объем хозяйственной операции; единицу измерения хозяйственной операции; личную подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в оформлении счета-фактуры.»

Пока что в украинской практике оплата счета-фактуры между резидентами подтверждает лишь возникновение дебиторской задолженности, а не предоставление услуги или отгрузки товаров.

Хотя определенное движение в сторону международной практики происходит. В частности, в ВРУ зарегистрирован законопроект «Об использовании счетов-фактур в операциях по выполнению работ (оказанию услуг)» от 13.10.2022 г. № 8125. Как указано в пояснительной записке, сегодня бухгалтерский учет требует от предпринимателей обязательного оформления документов (актов выполненных работ/услуг), которые в современных условиях не нужны для отражения налоговых обязательств. Продолжается практика использования актов выполненных работ (оказанных услуг), которые не предусмотрены никаким нормативно-правовым актом.

!! Создайте счета в SMARTFIN

Может ли инвойс заменить накладную или акт

Мы уже сказали о том, что в международной практике инвойс может подтверждать отгрузку товара, предоставление услуги. То есть составлять к нему еще накладную или акт не нужно.

Но инвойс может заменить накладную/акт, только если это будет гибридный документ. То есть он должен фиксировать факт перехода права собственности на товар или предоставление услуги.

Обычно условия перехода права собственности на товар регулируют соответствующий договор. Стороны договора заинтересованы в том, чтобы корректно зафиксировать в нем условия (в частности, дату) перехода права собственности на товары или услуги. Ведь от этого зависит, правильно ли они признают доходы и расходы.

Чтобы инвойс выполнял роль договора, кроме обязательных реквизитов первичного документа, он должен содержать:

- для торговли – информацию о том, что продавец отгрузил товар, а покупатель его получил ;

- для услуг – положение, что оплата по инвойсу является принятием предложения заключить договор и свидетельствует о предоставлении услуг, выполнении работ нерезиденту в полном объеме. Также можно отметить, что у заказчика отсутствуют претензии к выполненным работам, предоставленным услугам .

На практике гибридным формам первичных документов присваивают двойные названия. Например, счет-накладная, счет-акт и т.д.

!! Создавайте акты и накладные в SMARTFIN

На каком языке складывается инвойс

При составлении инвойса нужно учитывать интересы обеих сторон контракта. Логично, что выставить инвойс контрагенту-нерезиденту нужно на его языке. С другой стороны, все первичные документы составляют на украинском языке (п. 1.3 Положения № 88).

Мнение налоговиков: документы, являющиеся основанием для записей в бухучете и составленные на иностранном языке, должны иметь упорядоченный аутентичный перевод на указанный язык (ЗИР, категория 102.21).

Поэтому инвойс или сразу составляйте на двух языках (на украинском и, например, на английском), или обеспечивайте аутентичный перевод иноязычного документа на украинский.

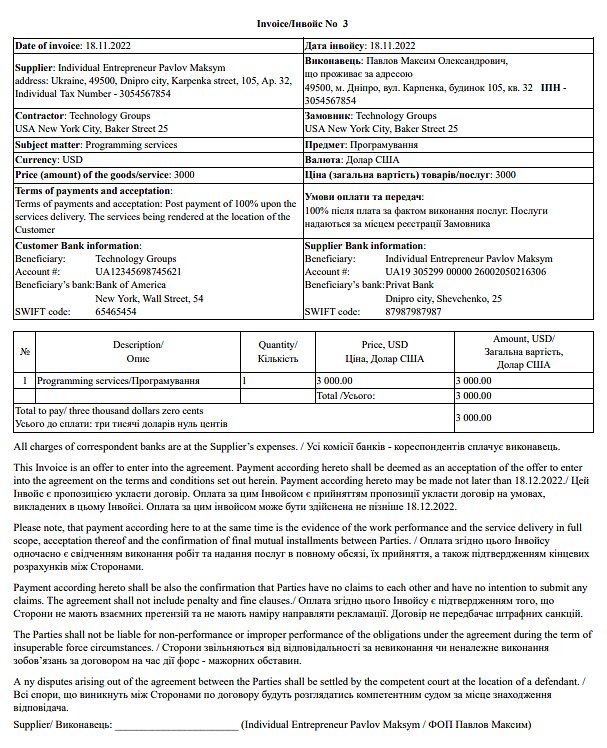

ОБРАЗЦ ИНВОЙСА

Утвержденная форма инвойсов и требований по их заполнению законодательством Украины не предусмотрена. Вместе с тем, инвойс должен содержать все необходимые реквизиты, а именно:

- название документа ;

- дату составления ;

- название предприятия, от имени которого составлен документ ;

- содержание и объем хозяйственной операции, единицу измерения хозяйственной операции ;

- должности лиц, ответственность за совершение хозяйственной операции и правильность ее оформления ;

- личную подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в осуществлении хозяйственной операции .

Создавайте инвойсы в SMARTFIN. Вы можете пользоваться шаблоном, установленным в системе, или настроить их под себя».

SMARTFIN.UA экономит до 3 рабочих часов в день!

Начать легко! Добавьте информацию об организации и работниках, выполните настройки и получите необходимые расчеты. Начисление зарплаты и индексации, расчет налогов, больничных, отпускных и компенсаций. А еще: стройте графики работы любой сложности, формируйте кадровые докуметы и отчеты, отправляйте отчетность в налоговую, контролируйте торговые операции и прочее!