Эквайринг – что это такое простыми словами

Выходя из дома, мы часто проверяем, взяли ли с собой ключи, телефон и деньги. Только теперь это не бумажные, а электронные деньги, ведь даже в любом магазине «у дома» можно без проблем расплатиться банковской картой. Разбираемся в процессах безналичной оплаты для чайников, что означает слово «эквайринг», что это такое и как работает.

- 1. Что такое эквайринг

- 2. Зачем он нужен

- 3. Как работает эквайринг

- 4. Виды эквайринга

- 5. Что дает эквайринг

- 6. Кому нужен эквайринг

- 7. Что нужно для эквайринга

- 8. Чем эквайринг отличается от кассы

- 9. Плюсы эквайринга

- 10. Минусы эквайринга

- 11. Что нужно для подключения эквайринга

Что такое эквайринг

Эквайринг — это услуга для бизнеса по приему и обработке онлайн-платежей. С английского acquire переводится как «приобретать, получать». Проще говоря, это сервис, который позволяет индивидуальным предпринимателям и компаниям получать деньги от клиентов при безналичных расчетах через платежные терминалы.

Зачем он нужен

В первую очередь услуга эквайринга нужна бизнесу, чтобы не терять покупателей, а еще чтобы сократить трудозатраты сотрудников, ускорить работу с онлайн-заказами и автоматизировать безналичные расчеты с клиентами — организовать оплату банковскими картами на своем сайте или в мобильном приложении.

Это удобно, быстро и безопасно как для покупателей, так и для компании-продавца. А также серьезно влияет на конверсию онлайн-платежей. Эквайринг для интернет-магазина работает без использования mPOS-терминала и не требует установки контрольно-кассовой техники.

Как работает эквайринг

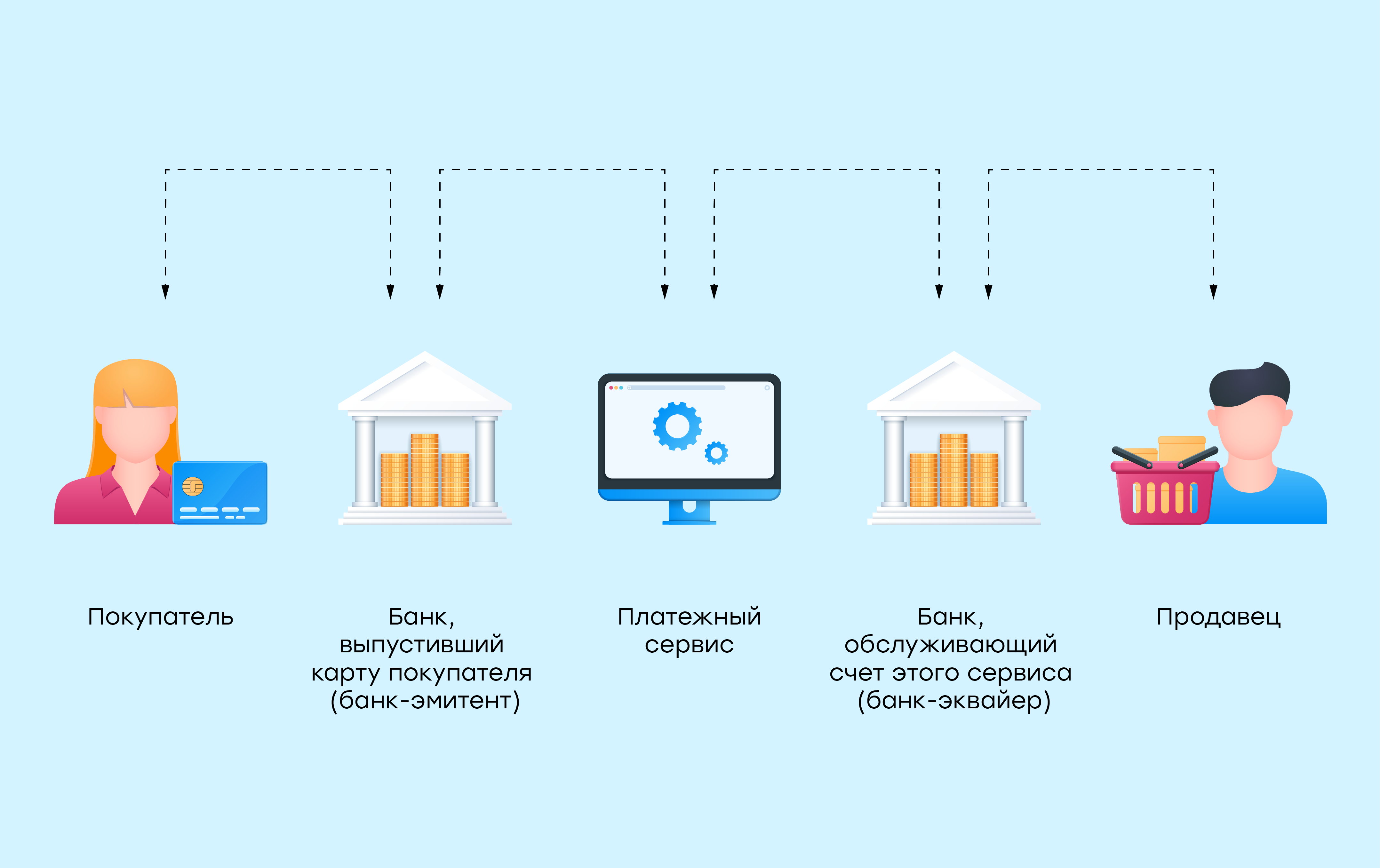

Кто участвует в эквайринге

В приеме и обработке безналичных платежей принимают участие несколько сторон:

- покупатель со своей картой

- банк-эмитент, который выпустил эту карту

- эквайринговый сервис

- банк-эквайер, который обслуживает счет этого сервиса

- компания-продавец со своим счетом в еще одном банке

Как устроен процесс оплаты

Обработка информации при расчетах — отлаженный процесс, в котором все происходит автоматически без ручной работы. Поэтому взаимодействие проходит в считанные секунды.

Расскажем, как процесс приема платежей на сайте выглядит со стороны бизнеса при применении сервиса CloudPayments:

- Подключение интернет-эквайринга Компания или ИП приходит со своим сайтом и расчетным счетом, открытым в любом банке России. На этот сайт добавляют форму для безналичной оплаты. Также можно подключить оплату товаров в мобильном приложении.

- Прием платежей Когда клиент выбирает товар и переходит к покупке через форму оплаты, его автоматически перенаправит на защищенную страницу. Это страница эквайринг-банка, обслуживающего сервис.

- Указание карты На странице банка клиент указывает карту международной платежной системы Visa, MasterCard, American Express или «Мир». Либо оплачивает одной кнопкой через Apple Pay, Google Pay или Samsung Pay. Кстати, этот способ оплаты становится все более популярным: по данным CloudPayments, более трети расчетов уже проводятся в один клик. Также на сайт можно прикрутить прием карт любых иностранных банков.

- Обработка платежей Сервис интернет-эквайринга запрашивает у банка, обслуживающего карту покупателя, все ли правильно с ее данными и достаточно ли там средств. Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При условии одобрения операции, деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга.

- Уведомления о завершении платежей Эквайринговый сервис автоматически отправляет клиенту электронную квитанцию о переводе средств. А бизнес получит уведомление о покупке.

- Получение денег на счет продавца В течение дня перевод будет «заморожен» сервисом эквайринга. Этот срок нужен для безопасности расчетов — чтобы клиент мог через свой банк отменить ошибочную транзакцию. Деньги придут на следующий рабочий день и поступят на расчетный счет компании-продавца уже за вычетом комиссии.

Виды эквайринга

Торговый эквайринг

Когда у бизнеса есть банковский терминал, а покупки оплачиваются картами покупателей или с помощью смартфона, это называется торговый эквайринг. Он представлен по большей части в офлайн-магазинах, салонах красоты, ресторанах, фитнес-клубах, гостиницах и других организациях.

Интернет-эквайринг

В таких сферах услуг как: онлайн-торговля, онлайн-образование, а также на сайтах ресторанов и кафе с доставкой, финансовых и кредитных организаций, благотворительных фондов используется интернет-эквайринг, где вместо банковского терминала присутствует платежная форма на сайте, в которую покупатели вводят данные своих карт.

Мобильный эквайринг

Таксисты, курьеры и, например, работники кейтеринга из-за специфики выездной работы чаще всего используют мобильный эквайринг. Он работает на смартфоне, на который установлено специальное ПО, соединенное с мобильным POS-терминалом оплаты.

ATM-эквайринг

К этому виду эквайринга относятся платежные терминалы и банкоматы для пополнения и снятия наличных средств.

Что дает эквайринг

Через сервис интернет-эквайринга принимать оплату легко и просто, без формальностей и хлопот. А вот без интернет-эквайринга дистанционные расчеты очень неудобны и ведут к потере покупателей. Многие потенциальные клиенты просто откажутся от такой покупки и найдут другого продавца, у которого на сайте есть моментальный прием платежей.

Среди главных преимуществ эквайринга можно отметить:

- ускоренное обслуживание на кассе, при котором не нужно принимать деньги и выдавать сдачу

- защита от поддельных купюр

- отсутствие расходов на инкассацию

- бесконтактная оплата товаров и услуг, актуальная сегодня — в пандемию

Кому нужен эквайринг

Прежде всего эквайринг нужен крупному и среднему бизнесу, если выручка предприятия от реализации товаров или услуг за прошедший год составляет более 40 млн. рублей. Об этом говорится в статье 16.1 закона РФ от 07.02.1992 № 2300-1.

Также эквайринг важен для малого бизнеса, например, онлайн-магазинов, потому что принять наличные средства порой можно только в месте доставки товара, а это не всегда удобно.

Что нужно для эквайринга

Онлайн-касса

Применять контрольно-кассовую технику обязывает закон 54-ФЗ. Налоговая служба в последние годы поэтапно переводит на онлайн-кассы всех юрлиц и ИП.

Бизнес может подключить интернет-эквайринг к кассе, которая уже работает в компании. А можно наоборот — новую кассу подключить к уже действующему приему платежей на сайте. Этот процесс называется интеграция.

Настроить техническую сторону помогают, как представители сервиса эквайринга, так и поставщики ККТ.

Если вы подключаете эквайринг к онлайн-кассе, удобнее общаться не с двумя разными компаниями, а с теми, кто действует вместе. Сервис по аренде облачных касс CloudKassir и сервис эквайринга CloudPayments работают в связке. При обращении предприниматель получит единый личный кабинет со всей аналитикой, возможностью хранения и просмотра информации по каждой транзакции. А специалисты помогут зарегистрировать онлайн-кассу, настроить интернет-эквайринг и выдать первый чек при продаже с сайта.

Банковский терминал или платежный виджет на сайте

Программный виджет или терминал нужен, чтобы передавать в банк данные о платеже. Для торговых точек понадобится банковский терминал, а для онлайн-бизнеса — платежная форма на сайте или в приложении.

Чем эквайринг отличается от кассы

Интернет-эквайринг не заменяет кассу. Если компания обязана использовать онлайн-кассу по закону 54-ФЗ, то ее придется ставить даже вне зависимости от подключения к интернет-эквайрингу. Ведь квитанция, выдаваемая через эквайринг, просто подтверждает факт оплаты, а данные не предоставляются в налоговую. Касса же, напротив, выводит в кассовый чек всю информацию о покупке, а фискальный накопитель передает данные в ФНС.

Плюсы эквайринга

Подключение к интернет-эквайрингу дает бизнесу много преимуществ, среди которых:

- Быстрые покупки Клиент не успеет передумать или уйти к конкурентам — он сам не заметит, как рассчитается через сервис интернет-эквайринга.

- Продажи в режиме 24/7 Деньги можно принимать автоматически без личного участия сотрудников, поэтому сайт будет продавать круглосуточно. Задача бизнеса — выполнять оплаченные заказы, а не решать вопросы с оплатой.

- Никаких мошенников Никто не подменит на сайте реквизиты и не сможет напрямую получать деньги клиентов. Все расчеты перейдут в безопасный режим, и компании будут больше доверять покупатели.

- Отсутствие оборудования Чтобы принимать оплату на сайте, бизнесу не придется устанавливать терминал или покупать другую технику. Эквайринг для интернет-магазина работает с помощью виртуальных инструментов — модуля приема платежей. Даже кассовый аппарат не нужно устанавливать — достаточно подключения к облачной кассе.

Минусы эквайринга

Среди минусов некоторые предприниматели выделяют:

- Платную услугу Бизнес не торопится с подключением торгового эквайринга, так как это — платная услуга. Сервис взимает комиссию с каждой транзакции на сайте. Не все предприниматели считают, что удобство и скорость онлайн-платежей того стоят.

- Технически сложный процесс Некоторым кажется, что интернет-эквайринг — это что-то непонятное, технически сложное и недоступное для малого бизнеса. Хотя, например, специалисты CloudPayments обеспечивают полную техническую поддержку и сами все подключают в течение часа. Причем бизнесмену процесс подключения ничего не будет стоить — платить нужно только комиссию за проведенные платежи.

- Новый способ оплаты Как среди покупателей, так и среди бизнесменов, есть те, кто предпочитает совершать сделки за наличные при встрече. Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг. Но в конце концов и они перейдут в онлайн — это лишь вопрос времени.

Что нужно для подключения эквайринга

Если речь идет о торговом эквайринге, то:

- Обеспечьте размещение устройств для приема карт в своих помещениях

- Заключите договор с банком-эквайером

- Принимайте пластиковые карты на основании договора с банком об эквайринговом обслуживании

- Выплачивайте банку комиссию за обслуживание.

Если мы говорим об интернет-эквайринге, тогда все проще:

- Если у вас уже есть сайт или приложение, переходите к следующему шагу. Если нет — создайте площадку, на которой можно будет принимать оплату.

- Выберите банк-эквайер или эквайринговый сервис и заполните анкету на подключение. Так, в CloudPayments через несколько часов или даже минут услуга будет подключена. Также в отличие от банков, сервис CloudPayments не перенаправляет никуда пользователей — платеж обрабатывается прямо в платежной форме, что повышает конверсию, увеличивает число импульсивных покупок и снижает число «брошенных» корзин.

- Принимайте оплату банковскими картами международных платежных систем Visa, Masterсard или «Мир». Либо «в одно касание» через Apple Pay и Google Pay.

Эквайринг: что это такое и как работает

Эквайринг — это безналичная оплата покупки. Слово образовано от английского acquire — «приобретать, получать». Эквайринг за вас отсчитает в электронном кошельке нужную сумму, а за продавца проверит подлинность средств.

Снятие наличных больше не самая популярная операция с картами. Ее вытесняет безналичная оплата. Попробуйте вспомнить, когда вы в последний раз искали монеты в кармане, чтобы заплатить за проезд, или отсчитывали купюры, делая покупку в супермаркете. Сейчас в этом практически нет необходимости — терминалы для оплаты установлены практически везде: в транспорте, магазинах, кинотеатрах, аптеках. По данным исследования «Контур.Маркет», в первом квартале доля безналичных оплат в России составляла 61% [1]. А в 2022 году российские банки выпустили рекордное количество карт — 389,6 млн.

В процессе эквайринга задействовано сразу несколько участников:

- магазин;

- клиент;

- банк-эмитент, который выпустил карту;

- банк-эквайер, который проводит операцию;

- платежная система, например «Мир».

Схему оплаты картами разработали в 1950 году в США. Это был первый примитивный вид эквайринга. Кредитными картами Diners Club можно было расплатиться в ресторанах, ежемесячно владельцы получали выписки по этим счетам и вносили платежи [2].

Как работает эквайринг

Карточка с чипом — это ключ к счетам с денежными средствами. Рассмотрим процесс эквайринга с двух сторон. Для покупателя все просто: продавец вводит сумму для оплаты покупки в терминале, клиент прикладывает карту, если требуется — вводит ПИН-код, деньги списываются, печатается чек.

Что происходит за кадром: терминал отправляет запрос в банк-эквайер, тот получает информацию от платежной системы и банка-эмитента — все ли в порядке со счетом клиента [3]. Банк-эквайер получает ответ и подтверждает или отклоняет покупку. Деньги списываются с карты покупателя, магазин печатает чек. Средства на расчетный счет магазина поступают в течение одного-двух дней.

Для некоторых видов бизнеса эквайринг обязателен: например, по закону от 2017 года организации, выручка которых более 40 млн руб. в год, должны использовать эквайринг и принимать карты «Мир» [4]. В 2021 году эту сумму уменьшили до 20 млн руб. в год [5].

Виды эквайринга

Торговый эквайринг

Это та самая возможность оплатить покупку картой в торговой точке, работающей офлайн: кофейне, салоне красоты, супермаркете. Карту нужно приложить к терминалу либо кассовому аппарату, на который распространяются функции терминала.

Банк-эквайер предоставляет оборудование, проводит обучение персонала. За это представители бизнеса платят комиссию. Ее размер зависит от нескольких факторов: оборота, сферы, тарифа. Как правило, у большинства банков это 1–2%. Например, Сбербанк берет от 1,3% от оборота за услугу эквайринга [6].

Интернет-эквайринг

С ростом популярности интернет-торговли и онлайн-шопинга возникла необходимость в интернет-эквайринге. Оплатить покупку картой можно дистанционно — без терминала, просто вводя нужные данные. При этом для подтверждения покупки на телефон приходит СМС-сообщение с кодом, который нужно ввести в специальное поле.

Процент за этот вид эквайринга чуть выше, в среднем от 1,8 до 2,5%. У каждого банка комиссия рассчитывается индивидуально. Чаще всего процент списывается не только с продавца, но и с покупателя.

Мобильный эквайринг

Этот вид эквайринга используется в такси, доставках, при передвижной торговле — то есть на любых нестационарных точках. Оплата проводится через терминал, который можно переносить. Он работает автономно или подключается к гаджету, на котором установлено специальное приложение. Средняя процентная ставка на эту услугу для предпринимателей в российских банках — от 1,9 до 2,3% [7].

Мобильный эквайринг позволяет принимать платежи там, где есть интернет. Бумажный чек не печатается, а выдается в электронном виде.

Плюсы и минусы эквайринга

Эквайринг решает множество проблем для всех участников процесса, но в то же время имеет и свои недостатки. Рассмотрим плюсы этой системы для продавцов и покупателей:

- экономия для продавца: деньги быстро поступают на счет, реже требуется инкассация;

- ниже риск воровства, ошибок в расчетах, недостач;

- шире география для совершения сделок, принимать платежи можно онлайн из любой точки мира, где есть интернет;

- скорость обслуживания выше: не нужно отсчитывать сдачу, оплата происходит за пару секунд;

- исключено мошенничество с фальшивыми купюрами;

- для покупателя эквайринг — это возможность оплатить покупку кредитной картой, не думать о том, чтобы всегда были с собой наличные;

- у бизнеса есть возможность анализировать поведение клиентов, получать информацию по покупкам и использовать ее для настройки продаж.

Плюсы для банков:

- рост доходов, банки получают комиссию;

- развитие банка-эквайера: чем больше клиентов, тем больше возможность продавать дополнительные услуги и получать прибыль;

- рост капитала: на счетах банка располагаются средства, финансовая организация получает с этого доход;

- в особенно выгодном положении банки-монополисты: например, многие покупатели платят картами Сбербанка, и часто этот банк является как эквайером, так и эмитентом — соответственно, не платит дополнительную комиссию;

- продвижение собственных продуктов для банка-эмитента — из получаемых доходов банки финансируют маркетинговые программы, программы кешбэка, программы лояльности для держателей карт.

Минусы у эквайринга также есть, в основном для бизнеса:

- нужно платить банку комиссию — несколько процентов с каждой оплаты картой. Это может стать серьезным препятствием для малого бизнеса. На терминал также придется потратить средства — купить его или взять в аренду. Кроме того, необходимо оплачивать мобильную связь;

- деньги зачисляются на счет магазина не моментально, обычно в течение одного-трех дней, этот срок устанавливает банк-эквайер;

- есть риск технических неисправностей, например поломки терминала, неполадок сети. Также необходимо бесперебойное электричество, чтобы оборудование работало.

Как подключить эквайринг

Эквайринг доступен для любой организации или ИП, особых требований нет.

Для подключения эквайринга необходимы две составляющие: расчетный счет, куда будут поступать средства, и онлайн-касса. Если счет уже есть, вы можете подать заявление на подключение эквайринга в этот же банк.

При выборе банка обратите внимание на вид торговли и некоторые детали:

- комиссия — высокие проценты будут критичными для товаров с низкой маржинальностью;

- график работы технической поддержки должен совпадать с графиком работы точки;

- удобный личный кабинет;

- время зачисления средств на счет;

- поддержка большинства платежных систем.

Этап 1. Напишите заявление в банк. Если счет в этом банке уже открыт и есть электронная подпись, дополнительно обычно ничего не требуется. Если кредитная организация новая для вас — потребуется список документов. Как правило, это:

- паспорт;

- свидетельство о регистрации (для ИП);

- учредительные документы (для ООО);

- доверенность и паспортные данные того, кто будет заключать договор;

- договор аренды площади.

Можно открыть счет в одном банке, а договор эквайринга заключить с другим.

Этап 2. Заключите договор. Если есть электронная подпись, визит в банк не потребуется. Иногда банк может запросить дополнительную информацию, например, данные по выручке, контакты директора магазина, ссылку на сайт. В некоторых случаях может прийти отказ. Например, если обороты завышены, ведется сомнительная онлайн-деятельность, такая как онлайн-казино, а также есть долги. В справочнике Банка России есть примерный список причин отказа [8].

Этап 3. Техническая работа: подключение эквайринга, настройка терминалов и другого оборудования. Потребуется либо онлайн-касса со встроенным эквайрингом, либо отдельно онлайн-касса и терминал для оплаты. Наличие кассового аппарата обязательно для торгового эквайринга — на покупку должен выдаваться чек. Только в некоторых случаях может быть сделано исключение, например, при продаже некоторых видов напитков в разлив или в отношении организации питания в школьных столовых [9]. Интернет-магазины пользуются арендованной облачной кассой; чек, как и в мобильном эквайринге, направляется на электронную почту покупателя.

Оплата за подключение эквайринга есть у некоторых банков — здесь нужно изучать условия той финансовой организации, которую вы выбрали.

Эквайринг: что это такое и как работает

Эквайринг — это процесс приема платежей по кредитным и дебетовым картам от клиентов, позволяющий бизнесу принимать безналичные платежи, а клиентам расплачиваться за товары и услуги. Простыми словами эквайринг — это способ для продавцов быстро и безопасно принимать платежи от клиентов, где за определённую комиссию платеж обрабатывается через банк-эквайер, который получает деньги с банковского счета клиента и переводит их на счет продавца.

Эквайринг также помогает продавцам снизить риски, поскольку все транзакции отслеживаются в режиме реального времени и могут тщательно контролироваться. Подключение эквайринга помогает продавцам увеличить свои продажи, поскольку клиенты могут совершать покупки, не имея наличных денег. Оплата через эквайринг применяется и в обычных торговых точках, и в интернет-магазинах.

Кому и для чего нужен эквайринг

Основная цель подключения эквайринга – возможность принимать безналичную оплату. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами. И сегодня эти технологии, по мере развития эквайринга, используют практически в любой сфере:

- в обычных и интернет-магазинах;

- на заправках;

- в кафе, ресторанах;

- в аптеках;

- при курьерской доставке и т.д.

И сегодня сложно представить гипермаркет без терминала или небольшие магазинчики, которые не используют платежный эквайринг, если не хотят потерять клиентов и планируют увеличить прибыль.

Основная цель подключения эквайринга – обеспечить возможностью принимать платежи и проводить безналичную оплату за товары и услуги. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами.

Виды эквайринга и их отличия

Технология эквайринга, представляющую собой систему приема безналичных платежей от клиентов через онлайн соединения между банками продавца и покупателя и, в зависимости от способов такого соединения между банками и способов доступа к банковскому счету клиента, подразделяют на следующие виды:

- Торговый эквайринг и его разновидности. Используется в стационарных торговых точках и магазинах с большой проходимостью, где для оплаты покупатель подносит карту к терминалу и получает чек после списания денег со счёта. Также под это определение попадает оплата по QR-коду – покупатель наводит телефон на код, который ему показывает продавец на своём телефоне или планшете. Для этого не нужен специальный терминал.

- Мобильный эквайринг. Отличается тем, что оплата через эквайринг принимается в любом месте, а не в стационарной торговой точке. Его используют курьеры, службы такси, выездная торговля.

- Интернет-эквайринг. Это та самая кнопка оплаты на сайте – никуда не нужно прикладывать карту или смартфон, а просто указать в форме данные карты: её номер, срок действия и CVC/CVV код.

- ATM-эквайринг. Он используется не для оплаты товаров и услуг. Эта система применяется в банкоматах или терминалах – для выдачи наличных, оплаты услуг, например интернета и мобильной связи.

Обратный эквайринг

Простыми словами обратный эквайринг – это возможность безналичных расчетов с населением за те или иные товары и услуги. Например, за сдачу сельхозпродукции или вторсырья в пункты приема. При этом, обратный эквайринг позволяет переводить средства поставщикам на личную карту физлица любого банка, по номеру карты или номеру телефона через СБП.

Развитие эквайринга в России идет очень быстрыми темпами и как следствие появилось это уникальное решение для компаний занимающихся сбором и скупкой продукции у населения.

Функции эквайринга

При оплате в магазине через эквайринг используется карта или связанное с картсчётом устройство и терминал, а в интернет-магазине для оплаты покупатель «переходит» в платёжный шлюз и вводит реквизиты карты. Но это упрощенная схема эквайринга, далее расскажем подробнее, как происходит эквайринг.

Как выглядит система эквайринга

Всего участников может быть до пяти:

- Покупатель. Его задача – использовать карту или связанные со счётом устройства на терминале.

- Продавец. Он размещает терминал или другое оборудование так, чтобы покупатель смог им воспользоваться. Если это интернет-магазин, то организует на сайте возможность приёмы оплаты онлайн.

- Банк-эквайер. С ним продавец заключает договор. Этот банк организует приём оплаты – списание с карты покупателя и зачисление на счёт продавца.

- Банк-эмитент. В нём выпущена карта покупателя. Его задача в процессе эквайринга – проверить, возможно ли списание суммы, и перечислить её банку-эквайеру со счета держателя. Иногда эквайер и эмитент – один банк, но это не значит, что он не проверит карту.

- Платёжная система. Ее функции заключаются в проверке возможности оплаты картой. Например, покупатель хочет использовать выпущенную за рубежом карту, но у продавца нет технической возможности принять её – в этом случае система пришлет отказ.

Есть еще один участник схемы эквайринга – компания-посредник, в которой продавец может взять в аренду/купить оборудование для приёма безналичной оплаты и подключить услугу. Так же эквайринг карт предлагают многие банки, которые называются эквайерами. Но продавец не ограничен законом – он может приобрести оборудование и подключиться там, где посчитает нужным.

Как работает эквайринг

Схема работы эквайринга выглядит так:

- покупатель на терминале оплачивает товар картой, смартфоном или часами;

- в банк-эквайер, с которым у продавца заключён договор, уходит запрос;

- он уточняет в платёжной системе, действительна ли карта;

- если она выпущена другим банком (эмитентом), ещё один запрос уходит ему;

- банк-эмитент проверяет, не заблокирована ли карта, есть ли на счету средства для оплаты, и одобряет или отклоняет платёж;

- если платеж одобрен, посылает ответ на банковский терминал;

- он печатает чек, а оплата по эквайрингу списывается с карты и уходит на эквайринг счет продавца (не сразу, обслуживающий банк перечисляет как бы свои деньги, если карта выпущена другим банком, а расходы ему позже возмещает банк-эмитент).

Операции эквайринга занимают несколько секунд. Кроме того, если карта, которую предъявляет покупатель, выпущена тем же банком, где подключён эквайринг, цепочка уменьшается.

Какое оборудование нужно

Если для покупателя товара или услуги эквайринг – это возможность оплатить картой, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг – услуга платная.

На примере технологии эквайринга от компании LIFE PAY рассмотрим, какое оборудование можно подобрать для разных видов бизнеса:

- Стационарные терминалы.

- Они используются в магазинах, гостиницах, отелях, салонах красоты и др. Подключаются к онлайн-кассе, оплачивать можно картами разных платежных систем или через СБП. POS-терминал подключён к интернету, имеет встроенный принтер для печати чека, включается в розетку.

- Мобильные платёжные терминалы.

- Их отличие в том, что они могут работать автономно. Переносное устройство подходит для тех, кто продаёт товар или оказывает услуги на выезде, например, курьерских служб.

- Пин-пад.

- Миниатюрное и недорогое устройство, бывает проводным и переносным, соединяется с кассой и использует её принтер, работает через интернет.

- СБП.

- Не относится к оборудованию, но тоже позволяет принимать безналичные платежи по QR-коду или ссылке. Система быстрых платежей в LIFE PAY обойдется в 2,5 раза дешевле, чем обычный эквайринг. Могут использовать торговые точки, интернет-магазины, курьеры, логистические компании.

- Касса со встроенным эквайрингом.

- Оборудование 2-в-1 – позволяет соблюсти 54-ФЗ, одновременно формирует кассовый чек и принимает безналичную оплату.

- SoftPOS.

- Это специальная программа на смартфон, которая превращает его в банковский терминал. Удобна при торговле на выезде и для небольших магазинов, курьеров. Для приема оплаты подходят любые телефоны на ОС Android и с NFC-модулем.

Для приёма платежей в интернет-магазинах терминалы не нужны. LIFE PAY предлагает для этого размещение специальной формы на сайте клиента: «кнопка оплаты» с карт разных платежных систем, оплата через СБП и другие варианты. Их можно даже не интегрировать, а просто выставлять платёжные ссылки покупателям.

Эквайринг: плюсы и минусы

Если значение системы эквайринга для покупателя товара или услуги это только возможность оплатить картой на месте или онлайн, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг в России – услуга платная.

Плюсы эквайринга для продавца

- меньше платит за инкассацию

- защищает себя от поддельных купюр

- повышает продажи в среднем на 10–15%

- обслуживает покупателей быстрее и повышает их приток

Плюсы для покупателя

- может расплатиться, не имея наличных

- меньше стоит в очереди

- оплачивает безопасно – не получит на сдачу фальшивую купюру или неправильную сумму

Как подключить эквайринг

Подключить платежи через эквайринг в России может любой бизнес, который хочет принимать оплату картами. Для каждого продавца – свой вид эквайринга и своё оборудование. Но в 2022 году по закону в России принимать карты платёжной системы Мир обязаны те торговые точки, которые:

- получили прибыль за год от 20 млн руб. и более;

- получили прибыль по каждой торговой точке от 5 млн руб. и более.

По остальным платёжным системам требований нет. Например, карты Visa или MasterCard продавец может и не принимать оплату через эквайринг, но, само собой, в этом случае уменьшится поток покупателей.

Система эквайринга в России подходит не для любого вида бизнеса. Например, оплатить картой в интернет-магазине электронные сигареты или алкогольную продукцию нельзя. Проверка продавца – забота обслуживающего банка. Перед подключением он уточнит, не будет ли реализовываться контрафактная продукция или товар, который нарушает авторские права. Кроме единых требований закона каждый банк может выдвигать свои условия и устраивать дополнительные проверки перед подключением.

Есть два варианта подключения:

- Заключить договор с банком. Продавец выбирает тариф и заключает договор. Счёт, куда будет поступать оплата, может быть здесь же или в другом банке, но во втором случае за переводы банк-эквайер часто удерживает комиссию.

- Обратиться к платёжному агрегатору – посреднику между продавцом и банком.

В обоих случаях заявку можно подать онлайн. Если счёта в банке нет, понадобятся паспорт ИП или учредителя (для ООО), лицензии, правоустанавливающие документы, свидетельство о регистрации.

При приёме безналичных платежей через эквайринг в сфере e-commerce нужен еще и промежуточный счёт, привязанный к расчётному счёту в банке. Его называют Merchant ID, эквайеру он нужен, чтобы зачислять, например, те средства, которыми покупатель оплатил на сайте в нерабочее время банка.

Стоимость эквайринга

Сумма комиссии по эквайрингу зависит от месячного оборота торговой точки, сферы деятельности, количества терминалов.

Ставка эквайринга

Ставка – это комиссия эквайера, которую платит продавец. Банк или платёжный агрегатор назначают её самостоятельно. C 2022 года для определенных типов бизнеса она не может превышать 1%. Это:

- реализация продуктов, потребительских товаров в розницу;

- медицинские и жилищно-коммунальные услуги;

- пассажирские перевозки;

- продажа топлива, медицинских препаратов;

- образовательные услуги;

- услуги отелей, дворцов культуры.

Ставки обычно ниже по операциям торгового эквайринга. Они могут быть фиксированными или плавающими – увеличиваться или уменьшаться в зависимости от оборота.

Для сравнения: в LIFE PAY минимальная ставка – 1,2%, в МТС Банке – от 1,69%, в Росбанке – от 1,6%.

Дополнительные расходы

Есть дополнительные платежи, например за:

- аренда оборудования;

- обслуживание терминала;

- оборот эквайринга;

- дополнительная комиссия на терминал при несоблюдении оборота;

- комиссии за снятие наличных или зачисление денег на счёт продавца.

Чаще всего бесплатно эквайер предоставляет такие услуги:

- подключение оборудования;

- обучение сотрудников;

- эквайринг платежных карт

- консультационная поддержка.

При заключении договора с банком или платежным сервисом дешевле пользоваться оборудованием от него. Например, в базовом тарифе LIFE PAY предлагает комиссию 1,2%, если взять терминал там же, но если покупать оборудование у партнеров или ставить свое, то ставка может измениться.

Комиссия эквайера

Банки обычно предлагают несколько тарифов. Самый простой рассчитан на небольшую торговую точку с оборотом в среднем до 500 тыс. руб. в месяц. В банках бывают специальные тарифы для определённого бизнеса – фастфудов, супермаркетов и др.

Чем отличаются разные тарифы:

- ставкой эквайринга – в базовых она ниже;

- комиссией за зачисление денег на счёт – чем выше тариф, тем больше придётся платить;

- дополнительными комиссиями на терминал – например, может удерживаться определённая сумма при невыполнении лимита оборота, и этот лимит минимальный в базовых тарифах.

Кроме того, при подключении РКО в банке, дополнительную комиссию продавец может платить за платежи на счета физлиц, снятие наличных со счёта, формирование платёжных поручений.

Терминал для эквайринга

Законодательство обязывает большинство предпринимателей и юрлиц фиксировать приём оплаты и выдавать покупателям и клиентам фискальные чеки, за исключением небольшого перечня видов деятельности, освобождённых от применения кассового оборудования.

Терминал с эквайрингом можно подключить вне зависимости от того, использует продавец кассу эквайера или нет. Например, это вариант для ИП, который занимается разносной торговлей и не обязан использовать ККТ, но хочет принимать карты для оплаты. Для этого ему нужно заключить договор с банком или платёжным агрегатором, купить или арендовать терминал, иметь открытый счет, куда поступают деньги с эквайринга ИП.

Но если продавец обязан использовать кассу, подключение к системе эквайринга не заменит её. Те, кто не освобождён от применения ККТ, могут принимать деньги по эквайрингу через отдельные терминалы или использовать кассы со встроенными эквайринговыми терминалами.

Как сэкономить на эквайринге

При подключении можно сэкономить:

- Не покупать оборудование, а взять его в аренду. В LIFE PAY можно арендовать смарт-терминал и платить комиссию от 1,2% месяц.

- Принимать оплату через СБП. Ставка – 0–0,7%, деньги на счёт поступают моментально, не нужно покупать или арендовать терминал. Этот вариант не подойдёт для крупных магазинов с большой проходимостью покупателей, но его можно добавить как ещё один способ оплаты.

- Уточнить, не относится ли ваш бизнес ко льготным. Возможно, для вас ставка эквайринга не может быть выше 1%.

- Подключать эквайринг там же, где открыт р/с. Большинство банков возьмут дополнительную комиссию за операции эквайринга, если р/с куда поступают деньги с эквайринга открыт в стороннем банке.

- Не экономить на оборудовании. Например, у самых дешевых терминалов может быть истёкший сертификат безопасности, и его никто не примет на обслуживание. В итоге расходы будут выше.

- Организовать бесконтактные платежи. Обычно комиссия по ним ниже, чем по транзакциям с пластиковыми картами.

Устанавливать оборудование лучше доверить специалисту, для этого нужен договор с банком или посредником. Тем более, многие эквайеры делают это бесплатно при условии аренды или покупки оборудования у них.

Вывод

Понятие эквайринг, как самостоятельной услуги, означает возможность осуществлять быстрый оборот денежных средств между клиентом и бизнесом. С внедрением этой технологии простым пользователям стало проще и доступней оплачивать товары и услуги, а предпринимателям организовать прием платежей в удобном для клиента виде и месте.

Статья относится к тематикам: 54-ФЗ. Онлайн-кассы, Автоматизация торговли: ПО, кассы, сканеры, весы

Поделиться публикацией:

Подписывайтесь на наши новостные рассылки, а также на каналы Telegram , Vkontakte , Яндекс.Дзен чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в Яндекс.Новости

Эквайринг: что это такое и как работает https://www.retail.ru

Эквайринг — это процесс приема платежей по кредитным и дебетовым картам от клиентов, позволяющий бизнесу принимать безналичные платежи, а клиентам расплачиваться за товары и услуги. Простыми словами эквайринг — это способ для продавцов быстро и безопасно принимать платежи от клиентов, где за определённую комиссию платеж обрабатывается через банк-эквайер, который получает деньги с банковского счета клиента и переводит их на счет продавца.

Эквайринг также помогает продавцам снизить риски, поскольку все транзакции отслеживаются в режиме реального времени и могут тщательно контролироваться. Подключение эквайринга помогает продавцам увеличить свои продажи, поскольку клиенты могут совершать покупки, не имея наличных денег. Оплата через эквайринг применяется и в обычных торговых точках, и в интернет-магазинах.

Кому и для чего нужен эквайринг

Основная цель подключения эквайринга – возможность принимать безналичную оплату. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами. И сегодня эти технологии, по мере развития эквайринга, используют практически в любой сфере:

- в обычных и интернет-магазинах;

- на заправках;

- в кафе, ресторанах;

- в аптеках;

- при курьерской доставке и т.д.

И сегодня сложно представить гипермаркет без терминала или небольшие магазинчики, которые не используют платежный эквайринг, если не хотят потерять клиентов и планируют увеличить прибыль.

Основная цель подключения эквайринга – обеспечить возможностью принимать платежи и проводить безналичную оплату за товары и услуги. Причём не только картами, но и любыми связанными устройствами: смарт-часами, браслетами или смартфонами.

Виды эквайринга и их отличия

Технология эквайринга, представляющую собой систему приема безналичных платежей от клиентов через онлайн соединения между банками продавца и покупателя и, в зависимости от способов такого соединения между банками и способов доступа к банковскому счету клиента, подразделяют на следующие виды:

- Торговый эквайринг и его разновидности. Используется в стационарных торговых точках и магазинах с большой проходимостью, где для оплаты покупатель подносит карту к терминалу и получает чек после списания денег со счёта. Также под это определение попадает оплата по QR-коду – покупатель наводит телефон на код, который ему показывает продавец на своём телефоне или планшете. Для этого не нужен специальный терминал.

- Мобильный эквайринг. Отличается тем, что оплата через эквайринг принимается в любом месте, а не в стационарной торговой точке. Его используют курьеры, службы такси, выездная торговля.

- Интернет-эквайринг. Это та самая кнопка оплаты на сайте – никуда не нужно прикладывать карту или смартфон, а просто указать в форме данные карты: её номер, срок действия и CVC/CVV код.

- ATM-эквайринг. Он используется не для оплаты товаров и услуг. Эта система применяется в банкоматах или терминалах – для выдачи наличных, оплаты услуг, например интернета и мобильной связи.

Обратный эквайринг

Простыми словами обратный эквайринг – это возможность безналичных расчетов с населением за те или иные товары и услуги. Например, за сдачу сельхозпродукции или вторсырья в пункты приема. При этом, обратный эквайринг позволяет переводить средства поставщикам на личную карту физлица любого банка, по номеру карты или номеру телефона через СБП.

Развитие эквайринга в России идет очень быстрыми темпами и как следствие появилось это уникальное решение для компаний занимающихся сбором и скупкой продукции у населения.

Функции эквайринга

При оплате в магазине через эквайринг используется карта или связанное с картсчётом устройство и терминал, а в интернет-магазине для оплаты покупатель «переходит» в платёжный шлюз и вводит реквизиты карты. Но это упрощенная схема эквайринга, далее расскажем подробнее, как происходит эквайринг.

Как выглядит система эквайринга

Всего участников может быть до пяти:

- Покупатель. Его задача – использовать карту или связанные со счётом устройства на терминале.

- Продавец. Он размещает терминал или другое оборудование так, чтобы покупатель смог им воспользоваться. Если это интернет-магазин, то организует на сайте возможность приёмы оплаты онлайн.

- Банк-эквайер. С ним продавец заключает договор. Этот банк организует приём оплаты – списание с карты покупателя и зачисление на счёт продавца.

- Банк-эмитент. В нём выпущена карта покупателя. Его задача в процессе эквайринга – проверить, возможно ли списание суммы, и перечислить её банку-эквайеру со счета держателя. Иногда эквайер и эмитент – один банк, но это не значит, что он не проверит карту.

- Платёжная система. Ее функции заключаются в проверке возможности оплаты картой. Например, покупатель хочет использовать выпущенную за рубежом карту, но у продавца нет технической возможности принять её – в этом случае система пришлет отказ.

Есть еще один участник схемы эквайринга – компания-посредник, в которой продавец может взять в аренду/купить оборудование для приёма безналичной оплаты и подключить услугу. Так же эквайринг карт предлагают многие банки, которые называются эквайерами. Но продавец не ограничен законом – он может приобрести оборудование и подключиться там, где посчитает нужным.

Как работает эквайринг

Схема работы эквайринга выглядит так:

- покупатель на терминале оплачивает товар картой, смартфоном или часами;

- в банк-эквайер, с которым у продавца заключён договор, уходит запрос;

- он уточняет в платёжной системе, действительна ли карта;

- если она выпущена другим банком (эмитентом), ещё один запрос уходит ему;

- банк-эмитент проверяет, не заблокирована ли карта, есть ли на счету средства для оплаты, и одобряет или отклоняет платёж;

- если платеж одобрен, посылает ответ на банковский терминал;

- он печатает чек, а оплата по эквайрингу списывается с карты и уходит на эквайринг счет продавца (не сразу, обслуживающий банк перечисляет как бы свои деньги, если карта выпущена другим банком, а расходы ему позже возмещает банк-эмитент).

Операции эквайринга занимают несколько секунд. Кроме того, если карта, которую предъявляет покупатель, выпущена тем же банком, где подключён эквайринг, цепочка уменьшается.

Какое оборудование нужно

Если для покупателя товара или услуги эквайринг – это возможность оплатить картой, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг – услуга платная.

На примере технологии эквайринга от компании LIFE PAY рассмотрим, какое оборудование можно подобрать для разных видов бизнеса:

- Стационарные терминалы.

- Они используются в магазинах, гостиницах, отелях, салонах красоты и др. Подключаются к онлайн-кассе, оплачивать можно картами разных платежных систем или через СБП. POS-терминал подключён к интернету, имеет встроенный принтер для печати чека, включается в розетку.

- Мобильные платёжные терминалы.

- Их отличие в том, что они могут работать автономно. Переносное устройство подходит для тех, кто продаёт товар или оказывает услуги на выезде, например, курьерских служб.

- Пин-пад.

- Миниатюрное и недорогое устройство, бывает проводным и переносным, соединяется с кассой и использует её принтер, работает через интернет.

- СБП.

- Не относится к оборудованию, но тоже позволяет принимать безналичные платежи по QR-коду или ссылке. Система быстрых платежей в LIFE PAY обойдется в 2,5 раза дешевле, чем обычный эквайринг. Могут использовать торговые точки, интернет-магазины, курьеры, логистические компании.

- Касса со встроенным эквайрингом.

- Оборудование 2-в-1 – позволяет соблюсти 54-ФЗ, одновременно формирует кассовый чек и принимает безналичную оплату.

- SoftPOS.

- Это специальная программа на смартфон, которая превращает его в банковский терминал. Удобна при торговле на выезде и для небольших магазинов, курьеров. Для приема оплаты подходят любые телефоны на ОС Android и с NFC-модулем.

Для приёма платежей в интернет-магазинах терминалы не нужны. LIFE PAY предлагает для этого размещение специальной формы на сайте клиента: «кнопка оплаты» с карт разных платежных систем, оплата через СБП и другие варианты. Их можно даже не интегрировать, а просто выставлять платёжные ссылки покупателям.

Эквайринг: плюсы и минусы

Если значение системы эквайринга для покупателя товара или услуги это только возможность оплатить картой на месте или онлайн, то для продавца всё немного сложнее – чтобы, например, в магазине заработал приём безналичной оплаты, нужно заключить договор с банком, купить или арендовать специальное оборудование, научить сотрудников обращаться с ним. И при этом неплохо бы сэкономить на комиссиях, ведь эквайринг в России – услуга платная.

Плюсы эквайринга для продавца

- меньше платит за инкассацию

- защищает себя от поддельных купюр

- повышает продажи в среднем на 10–15%

- обслуживает покупателей быстрее и повышает их приток

Плюсы для покупателя

- может расплатиться, не имея наличных

- меньше стоит в очереди

- оплачивает безопасно – не получит на сдачу фальшивую купюру или неправильную сумму

Как подключить эквайринг

Подключить платежи через эквайринг в России может любой бизнес, который хочет принимать оплату картами. Для каждого продавца – свой вид эквайринга и своё оборудование. Но в 2022 году по закону в России принимать карты платёжной системы Мир обязаны те торговые точки, которые:

- получили прибыль за год от 20 млн руб. и более;

- получили прибыль по каждой торговой точке от 5 млн руб. и более.

По остальным платёжным системам требований нет. Например, карты Visa или MasterCard продавец может и не принимать оплату через эквайринг, но, само собой, в этом случае уменьшится поток покупателей.

Система эквайринга в России подходит не для любого вида бизнеса. Например, оплатить картой в интернет-магазине электронные сигареты или алкогольную продукцию нельзя. Проверка продавца – забота обслуживающего банка. Перед подключением он уточнит, не будет ли реализовываться контрафактная продукция или товар, который нарушает авторские права. Кроме единых требований закона каждый банк может выдвигать свои условия и устраивать дополнительные проверки перед подключением.

Есть два варианта подключения:

- Заключить договор с банком. Продавец выбирает тариф и заключает договор. Счёт, куда будет поступать оплата, может быть здесь же или в другом банке, но во втором случае за переводы банк-эквайер часто удерживает комиссию.

- Обратиться к платёжному агрегатору – посреднику между продавцом и банком.

В обоих случаях заявку можно подать онлайн. Если счёта в банке нет, понадобятся паспорт ИП или учредителя (для ООО), лицензии, правоустанавливающие документы, свидетельство о регистрации.

При приёме безналичных платежей через эквайринг в сфере e-commerce нужен еще и промежуточный счёт, привязанный к расчётному счёту в банке. Его называют Merchant ID, эквайеру он нужен, чтобы зачислять, например, те средства, которыми покупатель оплатил на сайте в нерабочее время банка.

Стоимость эквайринга

Сумма комиссии по эквайрингу зависит от месячного оборота торговой точки, сферы деятельности, количества терминалов.

Ставка эквайринга

Ставка – это комиссия эквайера, которую платит продавец. Банк или платёжный агрегатор назначают её самостоятельно. C 2022 года для определенных типов бизнеса она не может превышать 1%. Это:

- реализация продуктов, потребительских товаров в розницу;

- медицинские и жилищно-коммунальные услуги;

- пассажирские перевозки;

- продажа топлива, медицинских препаратов;

- образовательные услуги;

- услуги отелей, дворцов культуры.

Ставки обычно ниже по операциям торгового эквайринга. Они могут быть фиксированными или плавающими – увеличиваться или уменьшаться в зависимости от оборота.

Для сравнения: в LIFE PAY минимальная ставка – 1,2%, в МТС Банке – от 1,69%, в Росбанке – от 1,6%.

Дополнительные расходы

Есть дополнительные платежи, например за:

- аренда оборудования;

- обслуживание терминала;

- оборот эквайринга;

- дополнительная комиссия на терминал при несоблюдении оборота;

- комиссии за снятие наличных или зачисление денег на счёт продавца.

Чаще всего бесплатно эквайер предоставляет такие услуги:

- подключение оборудования;

- обучение сотрудников;

- эквайринг платежных карт

- консультационная поддержка.

При заключении договора с банком или платежным сервисом дешевле пользоваться оборудованием от него. Например, в базовом тарифе LIFE PAY предлагает комиссию 1,2%, если взять терминал там же, но если покупать оборудование у партнеров или ставить свое, то ставка может измениться.

Комиссия эквайера

Банки обычно предлагают несколько тарифов. Самый простой рассчитан на небольшую торговую точку с оборотом в среднем до 500 тыс. руб. в месяц. В банках бывают специальные тарифы для определённого бизнеса – фастфудов, супермаркетов и др.

Чем отличаются разные тарифы:

- ставкой эквайринга – в базовых она ниже;

- комиссией за зачисление денег на счёт – чем выше тариф, тем больше придётся платить;

- дополнительными комиссиями на терминал – например, может удерживаться определённая сумма при невыполнении лимита оборота, и этот лимит минимальный в базовых тарифах.

Кроме того, при подключении РКО в банке, дополнительную комиссию продавец может платить за платежи на счета физлиц, снятие наличных со счёта, формирование платёжных поручений.

Терминал для эквайринга

Законодательство обязывает большинство предпринимателей и юрлиц фиксировать приём оплаты и выдавать покупателям и клиентам фискальные чеки, за исключением небольшого перечня видов деятельности, освобождённых от применения кассового оборудования.

Терминал с эквайрингом можно подключить вне зависимости от того, использует продавец кассу эквайера или нет. Например, это вариант для ИП, который занимается разносной торговлей и не обязан использовать ККТ, но хочет принимать карты для оплаты. Для этого ему нужно заключить договор с банком или платёжным агрегатором, купить или арендовать терминал, иметь открытый счет, куда поступают деньги с эквайринга ИП.

Но если продавец обязан использовать кассу, подключение к системе эквайринга не заменит её. Те, кто не освобождён от применения ККТ, могут принимать деньги по эквайрингу через отдельные терминалы или использовать кассы со встроенными эквайринговыми терминалами.

Как сэкономить на эквайринге

При подключении можно сэкономить:

- Не покупать оборудование, а взять его в аренду. В LIFE PAY можно арендовать смарт-терминал и платить комиссию от 1,2% месяц.

- Принимать оплату через СБП. Ставка – 0–0,7%, деньги на счёт поступают моментально, не нужно покупать или арендовать терминал. Этот вариант не подойдёт для крупных магазинов с большой проходимостью покупателей, но его можно добавить как ещё один способ оплаты.

- Уточнить, не относится ли ваш бизнес ко льготным. Возможно, для вас ставка эквайринга не может быть выше 1%.

- Подключать эквайринг там же, где открыт р/с. Большинство банков возьмут дополнительную комиссию за операции эквайринга, если р/с куда поступают деньги с эквайринга открыт в стороннем банке.

- Не экономить на оборудовании. Например, у самых дешевых терминалов может быть истёкший сертификат безопасности, и его никто не примет на обслуживание. В итоге расходы будут выше.

- Организовать бесконтактные платежи. Обычно комиссия по ним ниже, чем по транзакциям с пластиковыми картами.

Устанавливать оборудование лучше доверить специалисту, для этого нужен договор с банком или посредником. Тем более, многие эквайеры делают это бесплатно при условии аренды или покупки оборудования у них.

Вывод

Понятие эквайринг, как самостоятельной услуги, означает возможность осуществлять быстрый оборот денежных средств между клиентом и бизнесом. С внедрением этой технологии простым пользователям стало проще и доступней оплачивать товары и услуги, а предпринимателям организовать прием платежей в удобном для клиента виде и месте.

автоматизация, автоматизация торговли, онлайн-кассы Эквайринг: что это такое и как работает

Эквайринг

«Честно» — еженедельная рассылка о том, что волнует маркетологов. Искренние письма о работе и жизни. Полезные статьи. Эксклюзивные кейсы и интервью с экспертами диджитала.

Эквайринг — это технология, которая позволяет продавцам принимать безналичные платежи посредством банковских карт или систем бесконтактной оплаты.

Возможность оплатить товар картой облегчает и ускоряет процесс в любой торговой точке

- Продавец. Организация или ИП, которые продают товар.

- Эквайер. Банк или сервис, который предоставляет нужное оборудование, принимает платежи, обслуживает расчетный счет. За свои услуги он взимает комиссию.

- Клиент. Человек, который совершает покупку по безналичному расчёту.

- Банк-эмитент. Банк, выпустивший и обслуживающий карту покупателя.

Для обработки и передачи данных в процессе эквайринга используют платёжные терминалы или специальные приложения.

Как работает эквайринг

Для подключения эквайринга продавец и банк-эквайер заключают договор. Банк обеспечивает условия — открывает расчётный счёт, настраивает оборудование, обучает сотрудников.

Непосредственно эквайринг работает так:

- Платёжная информация с карты или устройства покупателя передаётся через терминал или приложение в процессинговый центр банка-эквайера.

- Эквайер отправляет сведения банку-эмитенту для проверки информации. При обнаружении нарушений (блокировка карты, арест счёта) происходит отказ в транзакции.

- Далее эмитент сверяет остаток по счёту покупателя с суммой покупки, проверяет соответствие ПИН-кода и выявляет возможные признаки мошенничества. В случае положительного результата всех проверок эмитент одобряет транзакцию.

- Сведения об одобрении транзакции поступают в банк-эквайер и далее передаются на терминал.

- В банк-эмитент направляется подтверждение о проведении оплаты.

- Со счёта покупателя снимается нужная сумма и переводится эквайеру.

- Банк-эквайер переводит средства на расчётный счёт продавца.

Как правило, оплата проходит за несколько секунд. Процесс обмена информацией между терминалами и банками может немного затянуться из-за плохого интернет-соединения или неполадок внутри системы.

Деньги на счёт продавца фактически поступают только через несколько дней. Непосредственно в момент оплаты сумма покупки автоматически резервируется на карте покупателя и становится ему недоступной. Затем эмитент перечисляет деньги эквайеру, а тот в свою очередь — продавцу. Точный срок зачисления средств указывается в договоре.

Чем бизнесу полезен эквайринг

Если у бизнеса нет эквайринга, он неизбежно теряет клиентов и прибыль. Возможность безналичной оплаты приносит бизнесу следующие выгоды:

- Увеличение выручки. Иногда у клиентов на покупку не хватает наличных денег, а вот на карте средств достаточно. Чаще всего после подключения безналичной оплаты средний чек покупки вырастает. У пользователей появляется возможность потратить больше или оплатить товар кредитной картой.

- Расширение клиентской базы. Некоторые категории людей практически не носят при себе наличку и предпочитают платить смартфоном или картой. Когда такой возможности нет, клиенты просто уходят к более предприимчивым конкурентам.

- Повышение скорости обслуживания. Продавцы не тратят время на пересчёт наличных и сдачи, а значит, быстрее обслуживают покупателей и сокращают очереди.

- Обеспечение безопасности. При приёме наличных есть риск получить фальшивые купюры. Подделать оплату картой гораздо сложнее. К тому же отсутствие наличности в кассе исключает вероятность кражи денег. Также во время операции максимально защищены средства клиентов.

- Расширение географии. Если вы продаете услуги, например консультации, то онлайн-эквайринг на сайте позволит клиентам покупать ваш продукт из любой точки мира.

Единственным минусом эквайринга можно назвать необходимость за него платить��. Помимо приобретения оборудования и обеспечения стабильной интернет-связи, нужно регулярно оплачивать обслуживание со стороны банков или сервисов.

Кому нужен эквайринг и насколько он обязателен

Внедрение эквайринга актуально для любой компании и организации, которая продаёт товары или услуги за наличный расчёт. Для некоторых продавцов эквайринг обязателен на законодательном уровне.

По закону «О защите прав потребителей» клиент вправе самостоятельно выбрать способ оплаты — наличкой или картой. Продавец обязан обеспечить возможность оплаты и наличным, и безналичным способами ( ст.16.1 ФЗ РФ № 2300-1 ).

Внедрить эквайринг по закону обязаны все продавцы, чья выручка за предшествующий календарный год превышает 20 млн. рублей ( п.1 ст. 16.1 ФЗ РФ № 2300-1 ).

Необеспечение подходящего способа оплаты признают нарушением прав потребителей, что грозит продавцу штрафом ( ФЗ № 112 ). Размер штрафа варьируется от 15 000 до 50 000 рублей за каждый факт нарушения ( п. 4 ст. 14.8 КоАП РФ ).

От обязательного внедрения эквайринга, согласно ФЗ РФ № 2300-1, освобождаются продавцы, соответствующие таким условиям:

- выручка от реализации товаров в торговой точке за предшествующий календарный год составляет менее 5 млн. рублей;

- торговая точка находится в местности, где отсутствует доступ к интернету.

Если у продавца несколько торговых точек, решение будет приниматься индивидуально по каждой из них. То есть в одном магазине эквайринг не нужен, так как выручка небольшая, а в другом его придется внедрять обязательно в связи с высокой проходимостью.

Для интернет-бизнеса действует только условие об общем торговом обороте.

Виды эквайринга

Существуют разные виды эквайринга. Основное отличие — способ приёма платёжной информации. Принцип работы остаётся практически одинаковым во всех случаях.

Торговый эквайринг

Это способ приема безналичных платежей с банковских карт или смартфонов в любой торговой точке, начиная от небольших магазинов и заканчивая крупными супермаркетами.

Для организации эквайринга в торговых точках устанавливают платёжные терминалы — POS-терминалы (от англ. point of sale — точка продажи). Оплату можно принимать разными способами: контактным (вставка карты) и бесконтактным (поднесение карты), а также через NFC, с помощью виртуальной карты в смартфоне.

Платёжный терминал подключают к кассовому аппарату. Также существуют портативные устройства, сочетающие кассовый аппарат и терминал. Его встраивают в торговый автомат или устройство самообслуживания.

Терминалы самообслуживания в точках общепита принимают оплату и выдают чек. Информация поступает на кухню, и заказ начинают готовить

Мобильный эквайринг

Мобильный эквайринг — прием безналичных платежей через смартфон или планшет. Продавец подключает к смартфону мобильный POS-терминал. В нём установлено специальное приложение, которое формирует электронный чек для покупателя.

Мобильные терминалы компактные и стоят недорого, поэтому это хорошая альтернатива кассовому аппарату. Устройства совместимы со всеми современными смартфонами и планшетами. Мобильный эквайринг позволяет принимать платежи где угодно, если есть доступ к интернету. Поэтому его часто используют при выездном обслуживании клиентов компании.

Интернет-эквайринг

Вариация торгового эквайринга без прямого контакта. Оплата осуществляется через веб-интерфейс или мобильное приложение, в котором клиент указывает реквизиты карты. В данном случае важно не только проверить платёжную информацию, но и обеспечить высокий уровень безопасности. Для этого сервисы используют защищенное подключение, а в процессе оплаты применяют технологии проверки и подтверждения платежей (3D Secure).

Для организации интернет-эквайринга не требуется специальное оборудование. Нужно настроить автоматический переход покупателя на страницу онлайн-оплаты. После того как клиент укажет данные, он подтверждает оплату паролем, полученным в SMS или пуш-уведомлении. Далее деньги с карты списываются. Клиент получает подтверждение оплаты и электронный чек.

ATM-эквайринг

АТМ-эквайринг — это способ приёма платежей через устройства самообслуживания (терминалы или банкоматы). Отличается от торгового эквайринга тем, что клиенты могут не только оплатить товар, но и проверить баланс, снять наличные. Устанавливать терминал или банкомат в торговой точке вправе лишь кредитная организация.

QR-эквайринг

QR-эквайринг — альтернативный способ онлайн-приёма безналичных платежей, который не требует дополнительного оборудования. Достаточно стабильного интернета. Суть технологии в использовании QR-кода — графического изображения, в котором зашифрована информация о продавце.

Продавец размещает QR-код на бумажном носителе в торговой точке, на сайте или приложении. Покупатель с помощью своего смартфона сканирует QR-код, вводит сумму покупки и подтверждает оплату. Банк проверяет данные, зашифрованные в коде, и платёжную информацию покупателя. Если всё в порядке, средства списываются с карты покупателя и поступают на счёт продавца.

Из чего формируется стоимость эквайринга

Стоимость эквайринга складывается из двух показателей: сервисное обслуживание и комиссия. Оплата за обслуживание обычно представляет ежемесячную фиксированную сумму. Процентную ставку комиссии определяет договор с эквайером. Средний размер комиссии составляет примерно 1-3 % от суммы покупки.

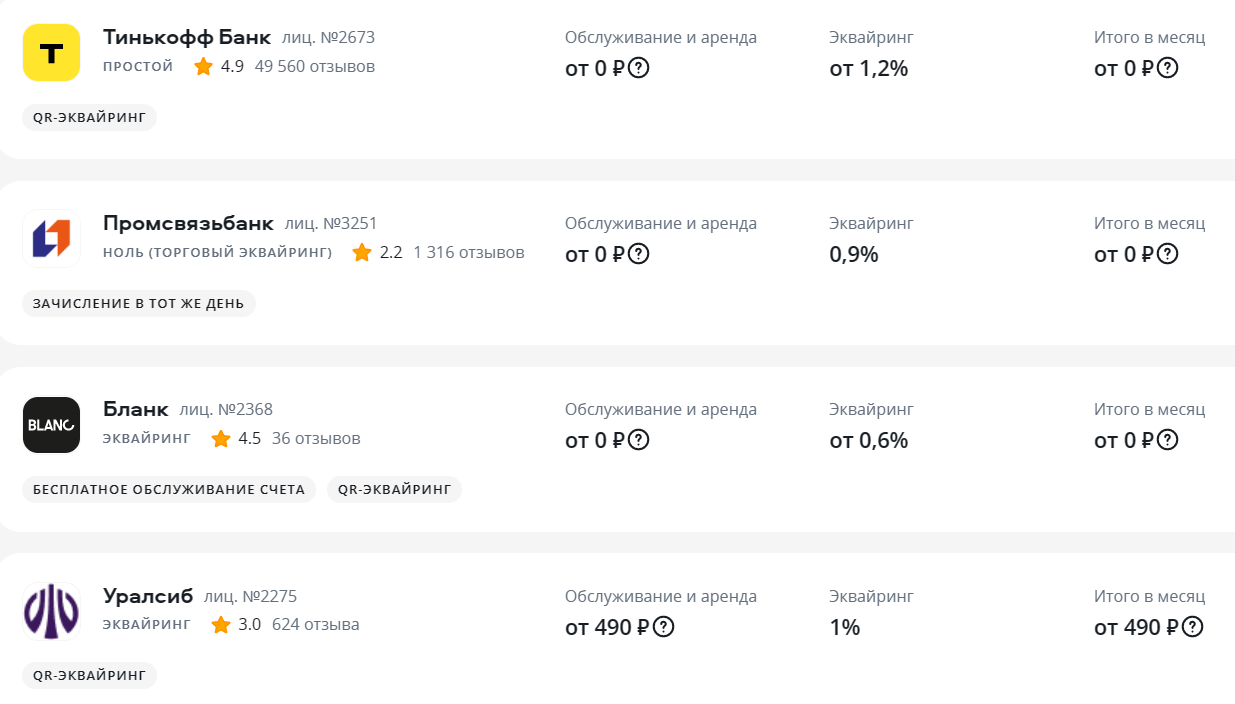

Примеры тарифов на эквайринг по данным сервиса «Сравни»

На стоимость эквайринга влияют такие факторы, как:

- Выбор платёжной системы. За транзакции банк тоже платит комиссию платёжным системам, которые могут устанавливать разные тарифы.

- Тип оборудования. Банки предоставляют терминалы на разных условиях. Можно принимать оплату через онлайн-приложения, купить портативное устройство или взять терминал в аренду.

- Место размещения процессингового центра. Если банк имеет собственный центр, то он не платит за услуги сторонних организаций. Соответственно, эквайринг обойдётся дешевле.

Размер комиссии также может меняться в зависимости от торгового оборота и количества подключенных терминалов.

Как правильно выбрать эквайера

Условия эквайринга в разных банках отличаются, поэтому важно учесть все нюансы при выборе подрядчика. В России услуги по безналичным расчётам оказывают коммерческие банки и платёжные сервисы, оформленные как НКО (небанковские кредитные организации).

Банки-эквайеры обычно предлагают более низкие тарифы на услуги, поскольку работают напрямую с клиентами. Но крупные кредитные организации часто отказывают в сотрудничестве мелким клиентам и предпочитают не связываться с интернет-бизнесом, если есть хоть малейшие сомнения относительно его легальности.

И даже сложнее. Если правилам банка не соответствуют клиенты компании, которая заключает договор на эквайринг, то банк может отключить услугу. Например, наш клиент, сервис монетизации контента, выступает посредником между авторами контента и их подписчиками — принимает и обрабатывает платежи. Сервис должен проверять, какие у авторов проекты. Если что-то противоречит законодательству или внутренней политике банка, например адалт-проекты, принимать платежи через эквайринг уже нельзя.

сооснователь контент-агентства 4X

Платёжные сервисы лояльнее относятся к малому бизнесу и онлайн-продавцам, предлагают более гибкие условия и широкий выбор платёжных систем. Однако тарифы на обслуживание у них выше.

Вне зависимости от того, кто выбран в качестве эквайера — банк или платёжная система — критерии, на которые нужно обращать внимание, будут одинаковыми:

- скорость и простота подключения;

- размер комиссии по транзакциям;

- количество поддерживаемых платёжных систем;

- срок зачисления средств на расчётный счёт;

- способы борьбы с мошенничеством;

- оперативность и качество техподдержки.

Также стоит обратить внимание на дополнительные возможности. Иногда эквайер предоставляет полезные для бизнеса услуги. Например, мультивалютные платежи (с выгодной конвертацией внутри системы), оплату в один клик (на основе сохранённой информации о клиенте), рекуррентные платежи (подключение регулярного списания), холдирование (блокировку средств на счету покупателя до подтверждения заказа продавцом), инвойсинг (выставление электронных счетов).