Один миллион клиентов Сбера воспользовался сервисом «Деньги до зарплаты» в 2022 году

Сервисом «Деньги до зарплаты» в 2022 году воспользовался один миллион клиентов Сбера. Им было выдано 30 млрд рублей.

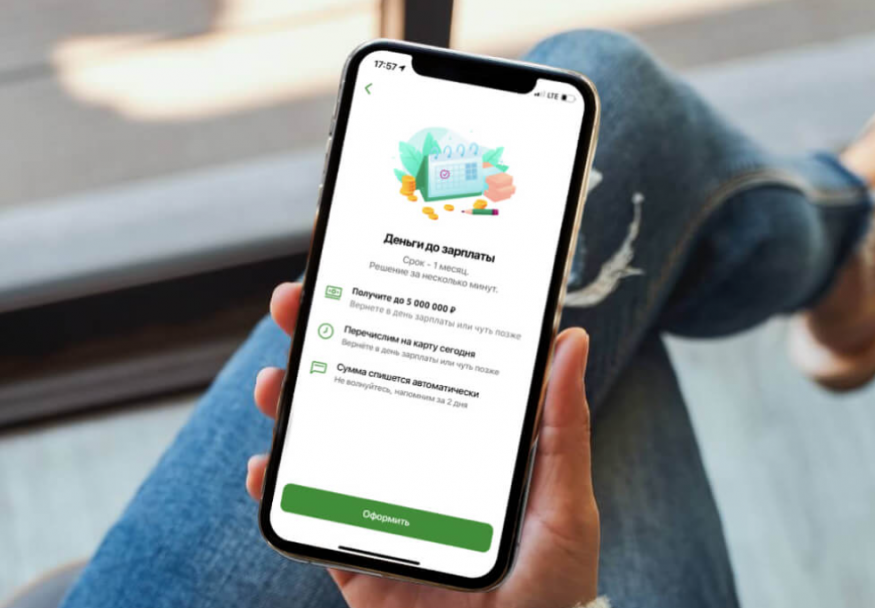

Сервис «Деньги до зарплаты» предназначен для зарплатных клиентов Сбера (тех, которые получают зарплату на карту Сбербанка). Подать заявку можно только в мобильном приложении СберБанк Онлайн. Её рассмотрят за несколько минут и без справок, а после одобрения деньги будут перечислены на карту. Максимальная сумма займа — до половины зарплаты, срок — один месяц . Потратить их можно на любые цели — от покупки необходимого товара до повседневных нужд. Вернуть деньги нужно после зарплаты, сумма спишется автоматически — напоминание о списании придёт за два дня.

Также к привилегиям зарплатных клиентов относятся: бесплатное обслуживание СберКарты, пониженная ставка по потребительскому кредиту (ниже до 2 процентных пунктов); скидка на налоговый вычет (до 15%), на страховку от мошенников (20%), а для новых клиентов — подписка СберПрайм на три месяца за один рубль и скидка 30% на сотовую связь от СберМобайла.

Екатерина Гарцева, директор дивизиона «Социальные и зарплатные решения» Сбербанка:

«Сервис «Деньги до зарплаты» мы запустили в мае 2021 года. С каждым месяцем он всё популярнее, ведь мы предлагаем нашим зарплатным клиентам уникальную услугу, аналогов которой нет на банковском рынке. За полтора года им воспользовались уже 4,8 млн раз, в том числе 3,9 млн раз — в 2022 году. Наш сервис значительно дешевле микрозаймов, а его условия — выгодные и прозрачные. Например, за каждую тысячу рублей, взятую в долг, переплата составит всего 28 рублей, а при общей сумме займа в 30 тысяч рублей вернуть нужно 30600 рублей, согласитесь, выгодно. Кроме того, у наших зарплатных клиентов есть ещё ряд преимуществ, например, более низкие ставки по кредитам на любые цели, скидки на страховку и налоговый вычет. Поэтому получать зарплату на карту Сбера — не только удобно и надёжно, но ещё и выгодно».

Вопросы и ответы

Наша компания работает на финансовом рынке с 2011 года. Мы выдаем микрозаймы – на любые потребительские нужды, без подтверждения доходов, залога и поручительства. Наша цель – изменить сегмент микрокредитования и превратить микрозаймы в простой, понятный и удобный инструмент для клиентов. Кроме того, мы поставили перед собой еще одну задачу – повышение финансовой грамотности россиян: для этого мы регулярно публикуем полезные статьи в нашем блоге. Компания внесена в Государственный реестр микрофинансовых организаций Центрального банка – это значит, что нас контролирует ЦБ. Мы работаем в соответствии с действующим законодательством РФ (в рамках Федеральных законов «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ и «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ). Помимо этого, компания входит в СРО «МиР» (Саморегулируемая организация «Микрофинансирование и Развитие»).

Что предлагаем

Выдаём займы на любые цели: у нас вы можете подать заявку на сумму от 2 000 до 100 000 рублей на срок от 7 дней до 1 года. Размер займа и срок пользования определяются в момент обращения, мы можем рассмотреть индивидуальные предложения и условия выплаты.

Рассмотрение – согласно Условиям заемных продуктов и в соответствии с индивидуальными условиями договора займа. Наши постоянные клиенты могут рассчитывать на персональное снижение ставки, оформление пролонгации на выгодных условиях, получение больших сумм на длительные сроки. Узнайте подробности в Личном кабинете или обратитесь в службу поддержки – вам всё расскажут.

Почему выбирают именно нас

- Выдаём займы в режиме 24/7 без праздников и выходных.

- Быстрое рассмотрение заявки.

- Для оформления займа нужен только паспорт гражданина РФ.

- Возможность досрочного погашения займов.

- Есть горячая линия (часы работы: с 6:00 до 22:00), онлайн-чат и форма обратной связи для клиентов.

- Деятельность МКК регламентирована законом и контролируется ЦБ России.

Требования к заёмщику

Обязательные требования к заёмщику

- Наличие гражданства РФ.

- Возраст – от 18 лет.

- Желательна постоянная регистрация по месту жительства на территории России. Если её нет – можно указать адрес фактического проживания.

Не стоит беспокоиться, если вы зарегистрированы в одном регионе, а проживает в другом – заём можно получить из любой точки России.

Обратите внимание: для регистрации на сайте понадобится номер телефона мобильного оператора, зарегистрированный на территории РФ.

Какие документы нужны для получения займа

Для оформления займа нужен только паспорт гражданина РФ.

Какие данные нужно будет указать при регистрации

- Контактные данные: ФИО, дату рождения и адрес электронной почты.

- Паспортные данные: серию и номер, код подразделения, наименование организации, выдавшей паспорт, дату выдачи и место рождения.

- Адрес регистрации, указанный в паспорте.

- Данные о семейном положении: статус и количество членов семьи.

- Дополнительное контактное лицо: статус или степень родства и номер телефона для связи.

- Данные о доходе и месте работы: название организации и занимаемой должности и сумму основного дохода.

Осталось только подтвердить вашу личность (это нужно для безопасности вашего аккаунта): сделайте селфи рядом с паспортом в главном развороте (вторая и третья страницы).

Важно: фото должно быть качественным, на нем должны быть хорошо видны и ваше лицо, и данные в документе.

Получить деньги

Как получить деньги

Все займы оформляются онлайн: мы отказались от офлайн-отделений, чтобы максимально ускорить и упростить процесс выдачи средств. Благодаря этому наши клиенты могут получить деньги на свою банковскую карту в любое время суток.

Пошаговая инструкция

- Отправьте заявку с помощью онлайн-калькулятора на нашем сайте или войдите в Личный кабинет, и выберите сумму и срок займа в форме заявки в главном разделе.

- Заполните анкету, указав необходимые данные и прикрепив ваше селфи с паспортом.

- Подтвердите своё согласие на обработку персональных данных (с помощью кода в sms-сообщении).

- После подтверждения личности ваша заявка будет рассмотрена (это занимает от 10 секунд): вы получите уведомление о принятом решении в Личном кабинете, sms-сообщением и письмом на указанный email.

- После одобрения заявки подпишите договор с помощью секретного кода, который вы получите в sms-сообщении.

- Введите данные банковской карты, на которую хотите получить средства.

- Переведите деньги на карту, кликнув на кнопку «Получить деньги» и дождитесь зачисления средств (обычно это занимает несколько минут).

Какие банковские карты мы принимаем к регистрации

- Карта должна быть выпущена на ваше имя.

- Карта должна поддерживать технологию 3D Secure (протокол безопасности, согласно которому проведение финансовых операций подтверждается вводом одноразового sms-пароля).

- Мы принимаем дебетовые и кредитные банковские карты Visa, MasterCard и МИР.

- Банк, выпустивший карту, должен работать на территории РФ.

- На счету карты должно быть не менее 1 рубля.

Мы не принимаем следующие виды карт:

- виртуальные;

- формата prepaid (предоплаченные);

- без автоматического списания;

- без моментального зачисления.

Каковы размер займа и сроки возврата

- Займы до 20 000 ₽ выдаются на срок до 180 дней.

- Займы на сумму от 21 000 ₽ до 100 000 ₽ выдаются на срок до 1 года.

Можно ли оформить заём на знакомых или родственников

Нет. Заявки принимаются только напрямую от клиентов. Все данные, которые вы оставляете на сайте, проверяются нашей системой безопасности.

Если в ходе проверки вскроется факт фальсификации данных, в выдаче займа будет отказано.

Что делать, если отказали в повторном займе?

Получив отказ, вы можете отправить повторную заявку через через 30 дней в Личном кабинете или телефону горячей линии.

Как быстро рассмотрят мою заявку

Рассмотрение заявки обычно занимает от 10 секунд после ее отправки. Заявки рассматриваются круглосуточно.

Требуется ли указывать цель займа

Все займы нецелевые, вы вправе использовать средства для любых потребительских целей.

Как узнать одобрили ли мою заявку или нет

В Личном кабинете на сайте

Рассмотрение заявки – от 10 секунд: не выходите из ЛК и вы получите уведомление о принятом решении.

В sms

На указанный при регистрации номер придёт sms с нужной информацией.

По email

На указанную вами почту придёт письмо с сообщение об одобрении займа.

По телефону

Если при рассмотрении заявки нам потребуется что-то уточнить, специалисты колл-центра «До Зарплаты» свяжутся с вами и помогут дополнить заявку.

О чем важно знать, когда взял заём

Права заёмщика

- На получение информации об условиях выдачи займа.

- На получение сведений об условиях договора до его заключения.

- На конфиденциальность информации и тайну финансовых операций.

В свою очередь, МКК также имеет ряд прав:

- На запрос информации и дополнительных документов для принятия решения о предоставлении займа.

- Отказаться от заключения договора.

- Иные права.

В случае, если вы считаете, что ваши права нарушаются, сообщите нам об этом – в Личном кабинете есть форма «Пожаловаться»: подробно опишите суть проблемы и вскоре получите ответ.

Что такое кредитный рейтинг

Кредитный рейтинг используется для оценки платежеспособности заёмщика – по шкале от 0 до 999 баллов. Показатель рассчитывается на основании кредитной истории и персональных данных.

При рассмотрении заявки на заём МКК запрашивает данные о кредитной истории в бюро кредитных историй (БКИ), но кроме этого мы используем и собственную скоринговую систему. Поэтому заём можно получить и при плохой кредитной истории. Чем выше кредитный рейтинг – тем выгоднее условия займа и выше сумма, которую можно получить.

Как узнать свой кредитный рейтинг

Для этого следует подать заявку в БКИ. В документе будет предоставлена полная информация о предыдущих займах и кредитах, полученных отказах, а также оценка вероятности получения нового займа.

Один раз в полгода можно бесплатно узнать свой кредитный рейтинг. Например, на сайте нашего партнера Equifax.

Как улучшить кредитный рейтинг

- Своевременно возвращайте заемные средства, избегайте возникновения просроченной задолженности.

- Сократите число открытых займов и кредитов до минимума.

Можно ли получить заём, имея просроченную задолженность

Наличие просроченной задолженности в других кредитных организациях не означает автоматический отказ в выдаче займа. Оставьте заявку и получите предварительное решение в кратчайшие сроки. Мы используем индивидуальный подход и собственную систему скоринга – и учитываем многие факторы помимо кредитной истории.

Как быстро получить деньги

Средства станут доступны клиенту сразу же после подписания договора в Личном кабинете. После этого их можно перевести на указанную банковскую карту в 1 клик – перевод на банковскую карту осуществляется моментально. Но помните, что сроки и порядок зачисления средств на карту зависит только от банка, выпустившего вашу карту. Чтобы быть уверенным в моментальном зачислении – выбирайте надежные банки с высокой скоростью финансовых операций.

Вернуть заём

Как вернуть заём

Предусмотрено несколько способов вернуть заём:

Онлайн-оплата

Вы можете провести оплату банковской картой: через Личный кабинет, используя мобильный банк или интернет-банкинг. Также вы можете внести платеж с помощью сервиса ЮMoney – но в этом случае не забывайте о лимите: за один раз вы можете внести сумму от 100 до 15 000 рублей.

Оплата наличными

Вы можете внести платёж наличными через терминал ПАО «СберБанк» или в его отделении.

Оплата по реквизитам

Также вы можете осуществить безналичный денежный перевод на расчётный счёт по реквизитам компании (посмотреть их можно в договоре), что является бесплатной опцией.

Автоматическая оплата

В день, установленный договором, необходимая сумма будет автоматически списана с карты, на которую был оформлен заём (при условии наличия на ней средств в необходимом объеме). Данная опция может быть подключена при подаче заявки на заём по личной инициативе клиента.

Что будет, если не платить вовремя

Помните, что необходимо соблюдать сроки погашения займа и своевременно вносить платежи. В случае возникновения просроченной задолженности – ваш кредитный рейтинг будет снижаться. Кроме того, будет начислена неустойка.

Каким будет размер неустойки

- будет начисляться неустойка на сумму непогашенного основного долга в размере 20% годовых;

- за каждый день просрочки будут начисляться проценты по основному долгу (0,1% от суммы просроченной задолженности).

Более подробно механизм начисления штрафных санкций описан в разделе «Общие условия договора потребительского займа».

Если вы понимаете, что не успеваете вернуть заём в срок, то во избежание штрафов рекомендуем использовать продление займа в Личном кабинете: подать заявку на услугу следует заблаговременно, не допуская возникновения просроченной задолженности.

При погашении задолженности через Личный кабинет, не забывайте сохранять документы о проведении платежей (онлайн-выписки из банка): при задержке платежей по вине банка лучше иметь на руках документы, подтверждающие оплату.

Как воспользоваться пролонгацией

Если у вас не получается своевременно погасить заём – вы можете продлить срок пользования им. Для оформления пролонгации нужно подписать дополнительное соглашение в Личном кабинете. Примечание: данная услуга доступна только для займов на сумму до 20 000 ₽ сроком до 30 дней. Для активации пролонгации также необходимо оплатить все начисленные срочные проценты по займу. Воспользоваться данной услугой можно не более 5 раз.

Как досрочно вернуть заём

Клиенты «До зарплаты» могут досрочно погасить заем: это выгодно, поскольку в этом случае оплата производится только за фактический срок пользования. Сделать полное погашение можно в любой день, независимо от даты окончания договора. Чтобы досрочно погасить заём: войдите в Личный кабинет – вам будет доступна информация о сумме и дате следующего платежа, а также о сумме, необходимой для полного погашения займа. Выберите «Погасить займ», перейдите в форму оплаты и внесите указанную сумму.

Что делать, если деньги не дошли

- Сохранить выписку об оплате или платёжный документ с наименованием организации или реквизитами компании.

- Обратиться в онлайн-чат на сайте или по телефону горячей линии «До зарплаты» с подробным описанием проблемы и приложением сохраненных документов.

Предупредите нас о том, что деньги были направлены нам – мы, в свою очередь, делаем всё, чтобы решить проблему, останавливаем начисление штрафных санкций и отслеживаем перевод.

2. Если средства списаны с карты, а в Личном кабинете вы видите уведомление «Платёж обрабатывается банком» – то необходимо подождать или обратиться в техподдержку вашего банка.

Средства списаны с карты. Почему не могу продлить или закрыть заём

Для выяснения обстоятельств вам следует позвонить по номеру 8 812 426 77 72. Предоставьте выписку с переводом средств и укажите номер договора. После того, как проблема будет решена, вы получите sms-сообщение с уведомлением об этом.

Личный кабинет

Как войти в Личный кабинет

- Для новых пользователей: для регистрации укажите свой номер телефона, на указанный номер вам придет sms с кодом – используйте его для входа в аккаунт.

- Для зарегистрированных пользователей: если у вас уже есть учетная запись, авторизуйтесь по номеру телефона. Если вы впервые (после регистрации) входите в свою учетную запись, вам предложат придумать индивидуальный пин-код – это дополнительная мера безопасности для вашего аккаунта. При последующих авторизациях используйте выбранный код (и, разумеется, никому не сообщайте его).

Как изменить номер телефона

Для смены номера телефона придется сделать запрос в службу поддержки (через онлайн-чат на сайте или по телефону горячей линии) – поскольку вход в Личный кабинет осуществляется по номеру телефона, нам необходимо убедиться в том, что изменение личных данных происходит по вашей инициативе, и исключить возможность мошеннических действий.

Пошаговая инструкция:

- Перейдите по ссылке �� https://my.dozarplati.com/change-phone

- Сделайте фото, чтобы подтвердить личность: возьмите белый лист бумаги, напишите на нем текст «До зарплаты» и укажите текущую дату.

- Приложите к листу паспорт, открытый на странице с вашей фотографией.

- Сделайте фото своего лица и листа с надписью и паспортом (фото должно быть качественным, данные должны быть четко видны).

- Укажите старый номер телефона, если у вас больше нет доступа к номеру – отметьте соответствующее поле галочкой.

- Заполните поле нового контактного номера и отправьте запрос.

- Ожидайте sms-оповещения об удачной смене номера.

Не могу вспомнить пин-код

Для восстановления пин-кода перейдите при входе в Личный кабинет, кликните на «Забыли пин-код?», после чего придумайте новый пин-код, на ваш номер будет отправлено sms-сообщение с проверочным кодом. Используйте его для подтверждения нового пин-кода.

Зачем хранятся мои данные

Оформляя заём, вы даете согласие на обработку персональных данных. Мы храним их для того, чтобы легко идентифицировать вас при повторном обращении. Так вы сможете быстрее оформить заявку на заём. Сроки хранения персональных данных регламентированы действующим законодательством РФ.

Как защищают мои личные данные

МКК находится в реестре микрофинансовых организаций и под контролем ЦБ России. Соответственно, мы соблюдаем все требования законодательства РФ, в том числе – в отношении использования и хранения личных данных заёмщиков. Паспортные данные, информация о доходах, реквизиты банковских карт, пароли – все эти данные находятся под постоянным контролем и не разглашаются сторонним организациям. Вся информация, которая передается между вашим устройством и нашим сервисом, проходит под контролем МКК.

Можно ли создать аккаунт, не указывая телефон

Нет. Зарегистрировать аккаунт можно только с помощью номера телефона.

Есть ли приложения для смартфонов

- На Huawei

- На Android

- На IOS

Почему не получается привязать карту

- Карта должна быть выпущена на ваше имя.

- Карта должна поддерживать технологию 3D Secure (протокол безопасности, согласно которому проведение финансовых операций подтверждается вводом одноразового sms-пароля).

- Мы принимаем дебетовые и кредитные банковские карты Visa, MasterCard и МИР.

- Банк, выпустивший карту, должен работать на территории РФ.

- На счету карты должно быть не менее 1 рубля.

Мы не принимаем следующие виды карт:

- виртуальные;

- формата prepaid (предоплаченные);

- без автоматического списания;

- без моментального зачисления.

Если все параметры карты соответствуют требованиям обратитесь за помощью в онлайн-чат на сайте или по телефону горячей линии.

Почему не работает оплата банковской картой

Убедитесь, что ваша карта подходит для совершения онлайн-покупок, поддерживает 3D-Secure, а на стороне банка в момент проведения платежа не зафиксированы технические проблемы. В иных случаях – обратитесь в онлайн-чат на сайте или по телефону горячей линии: мы поможем оперативно решить проблему и рассказать о других способах оплаты.

Что делать, если возникла ошибка системы при совершении платежа

Сообщите нам о возникшей ошибке в онлайн-чат на сайте или по телефону горячей линии 8 (812) 426-77-72.

В отличие от отправленного перевода ошибку системы при попытке перевода отследить невозможно. Соответственно, оперативная реакция на проблему позволит вам вовремя провести оплату.

Почему в личном кабинете заём выдан, а на карту деньги не пришли

Если денежные средства не поступили в течение дня – обратитесь в онлайн-чат на сайте или по телефону горячей линии 8 (812) 426-77-72. Мы решим вопрос и сообщим вам об устранении проблемы.

Почему дата поступления средств не совпадает с датой выдачи займа

В том случае, если дата получения денежных средств в личном кабинете не соответствует истинной дате получения, сообщите нам по номеру 8 (812) 426-77-72, предоставив выписку с датой поступления средств.

Кредитные каникулы

Что такое кредитные каникулы?

Кредитные каникулы (далее так же – Льготный период) – это отсрочка платежа, предоставляемая кредитором по инициативе заемщика на срок до 6 месяцев. При этом в течение всего срока предоставленной отсрочки на сумму основного долга продолжают начисляться % в размере 2/3 от среднерыночной ПСК на день обращения Клиента. Основанием для предоставления кредитных каникул является подтвержденное заемщиком документально снижение дохода более чем на 30% за месяц до обращения. Важно! По окончании кредитных каникул необходимо будет вернуться к регулярным выплатам по новому графику, рассчитанному кредитором с учетом начисленных %.

Кому положены кредитные каникулы?

Заёмщик до 30 сентября 2022 года вправе обратиться к кредитору для установления льготного периода по Федеральному закону № 106-ФЗ на срок до 6 месяцев, если доходы такого заемщика за предшествующий месяц снизились по сравнению со среднемесячными доходами прошлого года на 30% и более. Воспользоваться кредитными каникулами возможно один раз по одному договору займа, при этом заем должен быть выдан до 1 марта 2022 года. Если вы уже получали кредитные каникулы в 2020 году из-за пандемии, это не помешает вам обратиться за новым льготным периодом в связи с санкциями.

Как получить кредитные каникулы?

Необходимо предоставить документы, подтверждающие снижение дохода. Например, документ об увольнении с работы или справку из центра занятости о постановке на учет в качестве безработного, справку с работы о снижении зарплаты в связи с уходом во временный неоплачиваемый отпуск (в компаниях, которые приостановили свою деятельность в России). В течение пяти дней после получения требования кредитор обязан уведомить заемщика о предоставлении каникул. Если заемщик передал документ о снижении своих доходов не сразу, а по дополнительному запросу кредитора, то указанный пятидневный срок отсчитывается с этого дня. В обращении нужно указать, что вы хотите получить именно кредитные каникулы по закону от 3 апреля 2020 года № 106-ФЗ (в редакции закона от 8 марта 2022 года № 46-ФЗ). Мы предлагаем направить Заявление на предоставление кредитных каникул на адрес электронной почты welcome@dozarplati.com/info@tvoidengi.com/info@souz-5.ru/info@dzprazvitie3.ru либо иным удобным для Вас способом.

Какие документы могут подтвердить снижение дохода?

- справка о полученных физическим лицом доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за год, предшествующий дате обращения с требованием о предоставлении льготного периода;

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации»;

- листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца;

- иные документы, свидетельствующие о снижении дохода заёмщика.

На какой период предоставят кредитные каникулы?

На срок до полугода.

Как начисляются проценты в период кредитных каникул?

По потребительским займам начисляется проценты в размере 2/3 среднерыночной полной стоимости кредита, рассчитанной за IV квартал 2021 года. По потребительским займам срок возврата автоматически увеличится в пределах использованного периода каникул.

Если у меня просрочка по кредиту, что будет с ней после получения кредитных каникул?

Если у вас уже была просрочка по займу и вам начислили неустойку, штрафы или пени, на время каникул их заморозят — расти они не будут, но после каникул их придется заплатить.

Как отражаются кредитные каникулы на кредитной истории заемщика?

Кредитные каникулы, предоставленные в 2022 году, будут зафиксированы в кредитной истории, но не испортят её.

Отказ в кредитных каникулах. Что делать?

Если ваш случай не подходит под условия кредитных каникул, свяжитесь с кредитором и обсудите возможные варианты изменения графика выплат на посильный в текущих условиях.

Реструктуризация займа

В каких случаях можно оформить реструктуризацию займа?

- смерть получателя финансовой услуги;

- несчастный случай, повлекший причинение тяжкого вреда здоровью получателя финансовой услуги или его близких родственников;

- присвоение получателю финансовой услуги инвалидности I-II группы после заключения договора об оказании финансовой услуги;

- тяжелое заболевание получателя финансовой услуги, длящееся не менее 21 (двадцати одного) календарного дня со сроком реабилитации свыше 14 (четырнадцати) календарных дней;

- вынесение судом решения о признании получателя финансовой услуги недееспособным или ограниченным в дееспособности;

- единовременная утрата имущества на сумму свыше 500 000 (пятисот тысяч) рублей получателем финансовой услуги по договору потребительского займа;

- потеря работы или иного источника дохода получателем финансовой услуги в течение срока действия договора займа с последующей невозможностью трудоустройства в течение 3 (трёх) месяцев и более в случае, если получатель финансовой услуги имеет несовершеннолетних детей либо семья получателя финансовой услуги в соответствии с законодательством Российской Федерации относится к категории неполных;

- обретение получателем финансовой услуги статуса единственного кормильца в семье;

- призыв получателя финансовой услуги в Вооруженные силы Российской Федерации;

- вступление в законную силу приговора суда в отношении получателя финансовой услуги, устанавливающего наказание в виде лишения свободы;

- произошедшее не по воле получателя финансовой услуги существенное ухудшение финансового положения, не связанное с указанными выше случаями, однако способное существенно повлиять на размер дохода получателя финансовой услуги и (или) его способность исполнять обязательства по договору об оказании финансовой услуги.

Что для этого потребуется?

Все указанные выше факты требуют подтверждения документами, выданными государственными органами или уполномоченными организациями. Их необходимо предоставить вместе с заявлением о реструктуризации. Организация, предоставившая заём, имеет право запросить недостающие документы в случае, если заявление о реструктуризации было направлено без указанных документов и решение о его рассмотрении заявления не было принято без представления документов.

Сколько раз можно подавать на реструктуризацию?

Сколько угодно. Не существует установленных законом ограничений на количество заявок на реструктуризацию.

Отказаться от подключенных услуг

Как вернуть деньги за подключенные услуги?

- Войдите в Личный кабинет в раздел и выберете вкладку «Услуги».

- На странице «Услуги» нажмите «Нет, спасибо, я хочу займ с процентами».

- Выберете предложенный способ возврата денежных средств — через Систему быстрых платежей (СБП) или переводом на ваш банковский счёт по реквизитам.

- Выбрав способ «Через СБП», проверьте корректность своего ФИО и номера телефона, а также выберете Банк, на счёт которого вы хотите получить возврат денежных средств. Нажмите «Оформить возврат» — отказ от абонентского юридического обслуживания будет применён к вашему договору займа, а денежные средства поступят на счёт в указанном банке.

- Выбрав способ «Переводом на Мой банковский счет», заполните электронное заявление на возврат, а также приложите скан-копию этого заявления, подписанного от руки. Для заполнения заявления вам необходимо знать наименования Банка-получателя, БИК, номер вашего счёта. Нажмите «Отправить» — отказ от абонентского юридического обслуживания будет применён к вашему договору займа, а денежные средства поступят на счёт в течение 7 рабочих дней в случае корректно заполненных реквизитов.

© 2015 – 2023 Общество с ограниченной ответственностью Микрокредитная компания «Союз 5» (сокращенно – ООО МКК «Союз 5», ИНН 7838031377, ОГРН 1157847003896, Рег. № записи в гос. реестре МФО 001503140006946 от 12.10.2015). Состоит в СРО «МиР» с 13.03.2016. Займы на сумму от 1 000 руб. до 100 000 руб., ПСК (полная стоимость кредита) — от 289,575% годовых до 365,000% годовых, процентная ставка — от 0% до 1% в день, срок — от 15 до 365 дней, без комиссии и залога. Адрес: 197374, г. Санкт-Петербург, Мебельная улица, дом 12, корпус 1, литера А, помещение 55-Н, офис 419-1.

© 2014 – 2023 Общество с ограниченной ответственностью Микрокредитная компания «ТВОИ ПЛЮС» (сокращенно – ООО МКК «ТВОИ ПЛЮС», ИНН 7810355759, ОГРН 1147847249120, Рег. № записи в гос. реестре МФО 651403140005618 от 09.09.2014). Состоит в СРО «МиР» с 21.04.2016. Займы на сумму от 1 000 руб. до 100 000 руб., ПСК (полная стоимость кредита) — от 289,575% годовых до 365,000% годовых, процентная ставка — от 0% до 1% в день, срок — от 15 до 365 дней, без комиссии и залога. Адрес: 192241, г. Санкт-Петербург, ш. Южное, д. 46, пом. 71.

© 2023 — 2023 Общество с ограниченной ответственностью Микрокредитная компания «ДЗП-Единый» (сокращенно — ООО МКК «ДЗП-Единый», ИНН 7814821288, ОГРН 1237800038442, Рег. № записи в гос. реестре МФО 2303140009956 от 19.05.2023). Состоит в СРО «МиР» с 29.06.2023, рег. № 78001300. Займы на сумму от 1 000 руб. до 100 000 руб., ПСК (полная стоимость кредита) — от 289,575% годовых до 365,000% годовых, процентная ставка — от 0% до 1% в день, срок — от 15 до 365 дней, без комиссии и залога. Адрес: 197374, г. Санкт-Петербург, Мебельная улица, дом 12, корпус 1, лит. А, помещение 53-Н, ком. 428.

Все компании – участники СРО «МиР» (адрес организации: 107078, г. Москва Орликов переулок, д.5, стр.1, этаж 2, пом.11).

Сумма переплаты по займу зависит от ставки и срока, на который предоставляется заём (подробнее – в разделе Условия заемных продуктов).

График работы контакт-центра: ежедневно: с 06:00 до 22:00 (по Москве).

Этот веб-сайт использует файлы «cookie» в соответствии с правилами обработки персональных данных. Если вы не хотите использовать файлы «cookie», измените настройки браузера.

* При условии получения заёмного продукта «Кредит доверия», с условиями: сумма займа: 1000-20000 руб, срок займа: 180 дней, ПСК: 289,575%-290,791%, процентная ставка: 0%-0% в день, дополнительные услуги: юридическая поддержка: 1010-10000 руб. (в зависимости от суммы займа), периодичность платежей: 30 дней.

В Сбербанке стало проще брать «Деньги до зарплаты»

Процентные ставки в сервисе заменили фиксированным платежом. Так, заняв в банке до 30 тысяч рублей, нужно будет вернуть дополнительно по 20 рублей на каждую тысячу. При займе от 30 до 100 тысяч рублей возвращать нужно плюсом по 15 рублей на каждые 1000 рублей. А взяв «до зарплаты» от 100 тысяч рублей, отдать нужно дополнительно по 10 рублей на каждую тысячу.

При этом максимальная сумма займа увеличена до 5 миллионов рублей. Но взять можно не более 50% оклада (раньше было 30 тысяч рублей). Помимо этого, помочь воспользоваться сервисом всегда готовы виртуальные ассистенты семейства «Салют» в приложении «Сбербанк онлайн». Нужно для этого просто сказать: «Салют, дай мне денег до зарплаты».

— Новый сервис для наших зарплатных клиентов мы запустили в мае, — рассказал директор дивизиона «Занять и сберегать» Сбербанка Сергей Широков. — И это предложение оказалось очень востребованным: деньги до зарплаты взяли уже более 400 000 наших клиентов. Дальнейшее развитие сервиса связано с желанием сделать его ещё более доступным и удобным. К примеру, процентные ставки мы заменили фиксированным платежом за каждую тысячу рублей: так клиентам намного проще понять, сколько денег им необходимо будет вернуть. Помимо этого, до зарплаты занять деньги теперь можно с помощью виртуального ассистента из семейства «Салют». А максимальная сумма займа определяется исключительно размером оклада, то есть, больше не ограничена 30 тысячами рублей.

Сервис «Деньги до зарплаты» позволяет занять от 1000 рублей до половины оклада сроком на один месяц через мобильное приложение «Сбербанк онлайн». Решение по займу принимается за пару минут. Услугой можно воспользоваться в разделе «Мои привилегии» в личном кабинете «Зарплатного клиента» или «Кредиты» — «Деньги до зарплаты».

Кстати, зарплаты на карту Сбербанка получают сотрудники 10 тысяч предприятий Челябинской области.

В конце августа Сбербанк запустил в обращение бесплатную кредитную СберКарту с беспроцентным периодом до 120 дней. Она имеет ряд преимуществ. Средний размер потребительского кредита в Челябинском отделении Сбербанка в 2021 году вырос на 47,5% и составил 205 тысяч рублей.

Занять до зарплаты: зачем банки предлагают досрочное снятие заработанных денег

Год назад российские банки стали запускать сервисы «занять до зарплаты»: клиенты Альфа-банка, Сбербанка, ВТБ и Райффайзенбанка могут снимать часть зарплаты до ее официальной выплаты. Frank Media узнал, как устроены эти сервисы и зачем они банкам.

Детали. Сервисы получения зарплаты за фактически отработанное количество дней стали появляться в США в 2010-х годах – DailyPay, Branch, PayActiv, Earnin и другие. В России такой сервис первым предложил Рокетбанк – в 2019 году зарплатные клиенты получили доступ к услуге «Чекпоинт». Лимит займа (его предоставлял Киви банк) составлял 7-75 тысяч рублей в месяц, доступная для снятия сумма рассчитывалась на основе уже «заработанной» суммы с момента последнего аванса или зарплаты. Комиссия за услугу составляла 290 рублей в месяц, а сумму займа Рокетбанк списывал в день получения аванса или зарплаты. Если в этот день на счетах клиента не было достаточной для погашения суммы, Рокетбанк начислял на задолженность проценты в размере 20,6% годовых.

Первым из банков опцию досрочного получения зарплаты предложил Альфа-банк. В сентябре 2020 он сообщил о запуске сервиса «Зарплата каждый день» в партнерстве с финтех-компанией «Деньги Вперед». В июле 2021 услуга опция появилась у зарплатных клиентов ВТБ (также в партнерстве с компанией «Деньги Вперед»). Аналогичную услугу ВТБ запустил в партнерстве с другим сервисом доступа к заработанным деньгам – PayDay (принадлежит Mail.ru Group). В сентябре 2021 года доступ к сервису PayDay появился у зарплатных клиентов Райффайзенбанка. Ранее, в мае 2021 года, краткосрочные займы зарплатным клиентам начал выдавать Сбербанк.

Как это работает. Опция досрочной выплаты зарплаты Альфа-банка, ВТБ и Райффайзенбанка работает на базе сервисов партнерских финтех-компаний – «Деньги Вперед» и PayDay.

Сотрудники получают досрочно зарплату не за счет денег банков, в которых у них счет: займы из собственных средств выдают «Деньги Вперед» (заем идет напрямую работнику) и PayDay (выдает заем компании-работодателю). Займы погашаются в день зарплаты сотрудника.

«Деньги Вперед» и PayDay зарабатывают на комиссиях с сотрудников: у сервиса «Деньги Вперед» комиссия за одно снятие (то есть фактическое получение денег до дня зарплаты) составляет 99 рублей, у PayDay — 50 рублей. Pay Day также предоставляет займы компаниям на досрочную выплату зарплаты под ставку 0,1% годовых.

Однако конечные условия для потребителя, то есть сотрудника компании, отличаются:

- Альфа-банк предлагает клиентам первый месяц снимать деньги бесплатно, а затем комиссия за каждое снятие составит 149 рублей. Пресс-служба Альфа-банка отказалась объяснить, почему комиссия за досрочное снятие зарплаты в его приложении отличается от комиссии в приложении «Деньги Вперед», отметив лишь, что прямой связи между стоимостью снятия денег до зарплаты в приложении Альфа-банка и стоимостью снятия в приложении партнера нет. «Комиссия не складывается напрямую из комиссий участников сделки, она обусловлена особенностями бизнес-модели, маркетинговой стратегией, условиями сотрудничества и так далее — факторов очень много», — заявила пресс-служба банка, отказавшись раскрывать условия расчетов с «Деньги Вперед» и назвав их коммерческой тайной.

- ВТБ, который предлагает своим зарплатным клиентам услуги обоих сервисов, берет 50 рублей за транзакцию при подключении к PayDay и 99 рублей — при подключении к «Деньги Вперед». Для новых клиентов сервис первое время бесплатный — комиссии от PayDay нет в течение первых двух месяцев пользования, в «Деньги Вперед» — первые 18 месяцев.

- Райффайзенбанк, запустивший снятие денег до зарплаты в сентябре этого года, пока предлагает сервис бесплатно.

Как устроены займы до зарплаты у Сбербанка. Бизнес-модель сервиса Сбербанка отличается от остальных — по сути, это короткий кредит самого банка. «Сервис построен на базе кредитного продукта и, согласно требованиям регулятора, отражается в кредитной истории клиента», — поясняет директор дивизиона «Занять и сберегать» Сбербанка Сергей Широков. В отличие от сервисов с участием компании-партнера, «Деньги до зарплаты» Сбербанка по умолчанию доступны всем зарплатным клиентам. Отдельных соглашений с работодателем не нужно, уточняет Широков.

В рамках сервиса клиент может получить от тысячи рублей до половины своей зарплаты на месяц. Размер комиссии определяется индивидуально для каждого клиента, в дальнейшем банк планирует сделать ее фиксированной, отмечает Широков. Сбер выдает такие займы под ставку, равной ставке по потребительским кредитам (на сайте банка указано, что диапазон ставок по потребкредитам на сумму до 300 тысяч рублей для зарплатных клиентов составляет 10,9%-18,5% годовых). При нарушении сроков возврата кредита процентная ставка не пересчитывается, но могут быть применены штрафные санкции, предупреждает Широков.

Зачем это банкам. Работники компаний могут получить доступ к сервисам по досрочному снятию зарплаты и без участия своего зарплатного банка. Компания-работодатель может заключить соглашение напрямую с PayDay или «Деньги Вперед». Но с участием банка компания может эту услугу лучше маркетировать, а банк использует ее как инструмент повышения лояльности клиентов. «Между банком и клиентом-юридическим лицом заключается договор на зарплатный проект, где в качестве повышения лояльности сотрудников организации к банку предлагается дополнительный сервис PayDay», — объясняет начальник управления «Зарплатные проекты» ВТБ Гариф Ромашкин. При этом работодатель может отказаться от этой опции, утверждают опрошенные банки.

Банки заявляют, что сервис по выдаче денег до зарплаты необходим для привлечения новых зарплатных клиентов. Такие сервисы помогают наращивать базу зарплатных клиентов, которым могут быть актуальны и другие продукты банка, отмечает руководитель отдела роста портфеля зарплатных клиентов Райффайзенбанка Владимир Лефтерогло. Раннее начисление зарплаты выгодно компаниям, утверждает Альфа-банк: согласно исследованию банка и «Деньги Вперед», ротация персонала в компаниях, предлагающих такой сервис, снижается на 47%. Представитель PayDay говорит, что сервисы гибкой выплаты зарплаты особенно выгодны компаниям с большим количеством линейного персонала.

«Продукт может помочь клиентам, берущим краткосрочные займы на рынке, снизить свою долговую нагрузку за счет более низких процентных платежей и не испортить кредитную историю. Стоимость такого займа для клиента будет очевидно ниже аналогичных краткосрочных займов, предлагаемых на рынке», — отмечает Широков из Сбербанка. По словам Ромашкина из ВТБ, банк не получает комиссионный доход с этих сервисов. Услуга также помогает банку в дальнейшем зарабатывать на кросс-продажах других своих продуктов, рассказывает источник в одном из банков, предлагающих опцию досрочного сняти зарплаты.

Конкуренция с классическими кредитами. Банки заявляют, что сервисы доступа к заработанным деньгам не конкурируют с их кредитными картами или другими кредитными продуктами.

- По словам Широкова из Сбербанка, сервис «Деньги до зарплаты» отличается по механике от действия кредитных карт. «Кредитные карты чаще всего используются для оплаты товаров и услуг, потому что за снятие наличных с кредитки предусмотрена комиссия. Сервис «Деньги до зарплаты» не ограничивает клиента в способах расходования денег», — говорит он.

- Конкуренции с кредитами или кредитными картами нет, так как эти продукты нацелены на разные целевые аудитории и модель использования, добавляет Ромашкин из ВТБ. Сотрудники имеют доступ только к части уже фактически заработанных средств, а не пользуются кредитом от компании или банка.

- Конкуренции нет, так как сервис не является кредитным, говорит пресс-служба Альфа-банка. В банке сказали, что среднее число использований в месяц на одного клиента – два раза, а средний чек – 3 тысячи рублей.

Мнения экспертов. Банкам работа с сервисами досрочной выплаты зарплаты действительно может приносить дополнительный доход, считает директор направления «Финансовые институты» S&P Сергей Вороненко. «Для каких-то зарплатных клиентов это дополнительная удобная функция, которая может пользоваться некоторой популярностью. При масштабировании банки будут зарабатывать комиссию, с минимальными рисками краткосрочного отвлечения своих ресурсов», — поясняет Вороненко. В прошлом году банки сообщали о снижении процентной маржи на фоне снижения ключевой ставки, напоминает он.

Единственный риск, который теоретически может возникнуть у банка, – репутационный, говорит проектный лидер Frank RG Анна Стогниенко. «Если клиенты будут разочарованы – например, условиями о комиссиях, которые зачастую написаны самым мелким шрифтом в конце страницы, — то весь их негатив будет направлен в сторону банка, а не партнерского финтех-сервиса. Тогда банк может потерять лояльного, доходного клиента», — рассказывает она.

Заинтересованность Сбера в краткосрочных займах также понятна, считает Вороненко. «Чем интересен этот продукт банку – он отчасти снижает кредитный риск: клиент зарплатный, а банк ставит четкий лимит на овердрафт. Кроме того, здесь понятный источник погашения, понятно, когда клиент погасит этот кредит», — рассказывает эксперт. По кредитной карте клиент может воспользоваться большим лимитом, а потом уйти в просрочку, сравнивает Вороненко. В случае с «Деньгами до зарплаты» такие риски ниже, а банк еще может получить дополнительный процентный доход.

Зачем вам об этом знать. Банки ищут новые способы расширения клиентской базы и повышения лояльности существующих клиентов. Сервисы досрочной выплаты зарплаты могут в этом помочь, однако напрямую банки на них не сильно зарабатывают, а если для конечного клиента они бесплатны, то убыточны для банка, так как он компенсирует комиссию финтех-партнеру за счет собственных средств.