Как грамотно и быстро взять ипотеку (на примере Сбербанка)? [партнёрский материал]

«Фонарь» запускает новый проект «Твои квадраты». Вместе с партнёрами мы расскажем, как выбрать квартиру и правильно её оформить в собственность, как получить жилплощадь от государства и какие дизайнерские решения для домашнего интерьера сегодня самые популярные. В первом выпуске нового проекта корреспондент «Фонаря» поговорила с руководителем офисов ипотечного страхования ПАО Сбербанк Анастасией Спесивцевой и выяснила, как быстро взять ипотеку и какими скидками можно воспользоваться.

Фото пресс-службы ПАО Сбербанк

Не могу определиться: продолжать снимать квартиру или взять ипотеку?

Вопрос, конечно, дискуссионный, но, как показывает практика, выгоднее второе. Некоторые люди долгие годы откладывают деньги на квартиру или на большой первоначальный взнос для ипотеки. На всём приходится экономить, чтобы быстрее накопить. А ведь каждый год инфляция будет съедать часть накопленных средств. Да и рост доходов ниже роста цен на недвижимость. Ипотека — это кредит, но, чаще всего, он погашается досрочно. То есть итоговая переплата в большинстве случаев оказывается в разы меньше, чем ожидал клиент. Если посчитать все плюсы и минусы, то получается, что ипотечный кредит всё же выгоднее, чем съём квартиры.

Хорошо, допустим, я решил взять ипотеку. С чего начать?

Отлично. Для начала нужно самостоятельно заполнить заявку на сайте DomKlick или обратиться для оформления заявления в подразделение Сбербанка. Для получения ипотеки нужно иметь постоянный источник дохода. Не нужно забывать, что банк учитывает различные виды доходов, в том числе от сдачи помещений в аренду и работы по совместительству. Заявку будут рассматривать от одного до трёх рабочих дней.

А если у меня недостаточно дохода для получения ипотеки? Мне её не дадут?

Не беспокойтесь, это решаемо. В этом случае нужно будет добавить работающего созаёмщика, чтобы увеличить сумму кредита. Созаёмщиком может быть любой гражданин России в возрасте от 21 года до 75 лет, имеющий постоянный источник дохода. Максимальное количество созаёмщиков может быть не более трёх человек.

А если я занимаюсь бизнесом и являюсь индивидуальным предпринимателем. Смогу ли я получить ипотеку?

Да. Индивидуальному предпринимателю нужно будет предоставить налоговую декларацию за последние периоды и свидетельство о постановке на учёт и присвоении ИНН.

Что делать, если нет возможности официально подтвердить получаемый доход?

Для таких клиентов в Сбербанке специально разработан «Жилищный продукт» по двум документам. Кроме паспорта достаточно предоставить ещё один документ, удостоверяющий личность, например: водительское удостоверение или загранпаспорт.

С программами получения ипотеки в Сбербанке можно познакомиться на сайте

Нужны ли собственные средства при оформлении ипотеки?

Без этого нельзя обойтись, так как у клиента обязательно должен быть минимальный размер первоначального взноса. Это не так уж и много — всего 15 процентов от стоимости объекта недвижимости или сметы на строительство индивидуального жилого дома. Сертификаты различных федеральных программ (например, материнский капитал) можно будет использованы в качестве первоначального взноса. При строительстве жилого дома первоначальный взнос достаточно подтвердить чеками на уже приобретённые строительные материалы.

Я правильно понял, что смогу использовать материнский капитал?

Да, материнский капитал можно использовать как на погашение ранее полученного ипотечного кредита, так и в качестве первоначального взноса для оформления ипотеки. Важно, что сейчас использовать материнский капитал для получения ипотеки можно даже в том случае, если ребёнку ещё не исполнилось трёх лет. Банк может сразу выдать кредит молодой семье на всю стоимость квартиры, посчитав сумму материнского капитала в зачёт первоначального взноса семьи.

Для молодой семьи действует скидка 0,5 процента от ставки. К молодым семьям относятся полные и неполные семьи, в которых один из супругов не достиг 35 лет.

Я слышал о налоговом вычете. Как его получить?

При покупке жилья в ипотеку, кроме основного вычета, клиент может получить также вычет по уплаченным процентам. В общей сумме клиент может вернуть до 13 процентов от стоимости жилья, но максимальная сумма на вычет не должна превышать 2 миллионов рублей (для понимания: 2 миллиона рублей * 13 процентов = 260 тысяч рублей). Максимальный размер вычета по процентам составляет 390 тысяч рублей.

Если я являюсь клиентом Сбербанка, могу ли рассчитывать на какие-то дисконты?

Для клиентов Сбербанка существуют скидки. Например, молодая семья может получить скидку в 0,5 процентов. Скидка 0,1 процента действует за проведение регистрации электронно. В этом случае клиенту не нужно несколько раз обращаться в МФЦ для регистрации перехода права собственности. Всё можно сделать в день оформления сделки в офисе банка. За страхование жизни клиент может получить скидку в один процент от ставки.

Для клиентов, получающих зарплату на карту Сбербанка, действует скидка 0,5 процента. Даже если один из созаёмщиков является клиентом Сбербанка в части получения зарплаты, то ставка снизится. Также за выбор и покупку квартиры на новом портале Сбербанка DomKlick клиенту предоставляют скидку в 0,3 процента.

Дополнительную информацию по получении ипотеки в филиалах ПАО Сбербанк можно узнать на сайте банка.

Партнёрский материал

Екатерина Лобановская

14:43, 6 августа 2018

Читайте также

- Новые семейные ценности. Может ли ипотека помочь белгородцам решить квартирный вопрос

- Квесты в жизни. Как купить квартиру в ипотеку

- Ипотека и iPhone

- Сделка за один поход в банк. Как купить квартиру в новостройке по сниженной ипотечной ставке

- Выгодная ипотека. Как разобраться в предложениях Сбербанка и сэкономить на покупке жилья*

- «Сейчас хорошее время взять ипотеку». Что предлагает Сбербанк белгородцам в 2018 году*

- Идти навстречу клиенту. В Сбербанке рассказали, как учат сотрудников понимать пожилых людей и помогают потерявшимся детям*

Этапы оформления ипотеки в Сбербанке в 2023 году: сроки одобрения заявки

Взять ипотеку на квартиру сложно, если не придерживаться установленного алгоритма действий. Условно процедура оформления подразделяется на восемь этапов, в каждом из которых участвует банк и заемщик. На первой стадии соискателю необходимо определиться с приобретаемым жильем, а потом получить одобрение на ипотеку в Сбербанке. После прохождения подготовительных этапов начинается регистрация сделки и переход права собственности.

- 1 Как происходит сделка по ипотеке в Сбербанке

- 2 Ипотека в Сбербанке: плюсы и минусы

- 3 Этапы оформления ипотеки в Сбербанке

- 3.1 Анализ и подбор ипотечной программы

- 3.2 Сбор необходимых документов

- 3.3 Выбор объекта для ипотечного кредита

- 3.4 Подача заявки и ее рассмотрение

- 3.4.1 Подача заявки в онлайн-режиме

- 4.1 Причины долгого рассмотрения заявки

- 4.2 Как ускорить процесс рассмотрения

- 6.1 Готовое жилье

- 6.2 Ипотека на стройку

Как происходит сделка по ипотеке в Сбербанке

Оформить квартиру в ипотеку в Сбербанке можно, подав заявку в отделении банка или онлайн, через официальный сайт. На обработку анкеты уходит от 1 до 5 дней. После получения положительного ответа и ознакомления с условиями выдачи ипотеки, заемщику необходимо:

- собрать полный пакет документов и предоставить его кредитору;

- выбрать жилье;

- заказать оценку жилого объекта (выбрать оценщика можно самостоятельно или воспользоваться списком аккредитованных компаний от Сбербанка);

- определиться со страховой компанией для заключения договора.

Далее совместно с кредитным менеджером заемщик приступает к оформлению ипотеки в Сбербанке. Процедура состоит из нескольких этапов:

- заключение договора купли-продажи, кредитования и страхования;

- совершение сделки для перехода прав собственности;

- регистрация квартиры и ссуды;

- взаиморасчеты с кредитором, продавцом, страховой компанией, нотариусом, государственными учреждениями.

Сделка по ипотеке в Сбербанке проходит под контролем государства и регулируется Федеральным законом от 16.07.1998 N 102-ФЗ .

Ипотека в Сбербанке: плюсы и минусы

К основным преимуществам ипотечного кредитования относят:

- Разнообразие кредитных программ. Сбербанк предлагает оформить в ипотеку любую недвижимость – от дачи до машино-места.

- Наличие льгот. В рамках государственного субсидирования военнослужащие, молодые семьи и работники бюджетных организаций могут оформить ипотеку по выгодной ставке с преференциями.

- Низкие процентные ставки на квартиры в новостройках. Сбербанк на протяжении многих лет предлагает наиболее выгодные условия в данной категории.

- Акции от застройщиков-партнеров банка. Заемщики могут оформить первоначальный взнос в виде рассрочки или получить скидку до 20 % на покупку квартиры.

- Возможность оформить займ с минимальными вложениями или без них. Последний вариант актуален при государственном субсидировании.

- Предоставление отсрочки, кредитных каникул в сложной финансовой ситуации или при рождении ребенка .

- Снижение ставки для зарплатных клиентов. Предоставляется скидка 0,5 % от базового тарифа.

- Возможность получить займ по двум документам при внесении первоначального взноса от 50 %.

- Безопасность сделки. Приобретаемая квартира по закону выступает в роли залогового обеспечения, потому все документы тщательно проверяются службой безопасности.

Недостатки жилищной ссуды:

- Сбербанк предъявляет жесткие требования к клиентам, получающим в ипотеку квартиру. При несоответствии уровня дохода, кредитной истории, в кредите будет отказано.

- В рекламе не всегда упоминают о дополнительных платежах, которые входят в полную стоимость кредита.

- Сотрудники банка навязывают страховку жизни и здоровья. Оформление полиса необязательное, но оно снижает процентную ставку на 1 %.

- Процесс рассмотрения заявки затягивается. Иногда срок обработки анкеты занимает более 5 дней, причиной тому может быть загруженность работников или неполнота предоставленной информации.

Этапы оформления ипотеки в Сбербанке

Оформить ипотеку на квартиру можно как в отделении Сбербанка, так и онлайн. Во втором случае потребуется явиться в офис только на подписание кредитного договора. Перед обращением необходимо изучить условия получения ипотеки Сбербанка, чтобы заранее исключить вероятность отказа.

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.После заполнения анкеты и ее одобрения заемщику следует ознакомиться с порядком оформления ипотеки. Это необходимо для того, чтобы уложиться в обозначенный срок. Одобренное решение действительно 90 дней с момента получения ответа. После все действия согласуются с кредитным менеджером.

Рассмотрим процесс оформления ипотеки пошагово.

Анализ и подбор ипотечной программы

На первой стадии необходимо выбрать ипотечную программу, подходящую под требования заемщика. Нужно опираться на ставку, максимально возможный срок и сумму займа, нельзя также забывать о дополнительных льготах и штрафах.

Каждый соискатель должен изучить условия льготных программ:

- Военная ипотека. Подходит для военнослужащих, участвующих в программе НИС.

- Ипотечные займы молодым семьям. Стать участником программы может заемщик, стоящий в очереди на жилье по месту жительства.

- Ипотека с материнским капиталом. Программа актуальна для семей, у которых после января 2007 года родился второй и последующий ребенок.

- Займ для зарплатных клиентов. Процентная ставка по ссуде для заемщиков, получающих заработную плату на счет в Сбербанке, снижается на 1 %.

При выборе программы необходимо обратить внимание на:

- размер комиссии за открытие расчетного счета;

- величину страховой премии;

- стоимость оценки недвижимости;

- наказание за просрочку платежа.

Сбор необходимых документов

Перед подачей заявки соискатель обязан подготовить следующие документы для одобрения ипотеки:

- Паспорт заемщика/созаемщика.

- Второй документ (СНИЛС, военный билет, заграничный паспорт).

- Копию трудовой книжки.

- Справку по форме банка или 2-НДФЛ за последние полгода.

- Договор аренды, выписку по депозиту (для подтверждения дополнительного дохода).

- Свидетельства о браке и рождении детей.

Важно! Пакет документов для подачи заявки может меняться в зависимости от выбранной программы.

Процедура оформления ипотечного кредита не ограничивается приведенным перечнем справок. После одобрения анкеты, для заключения сделки потребуются дополнительные документы.

Для получения ипотеки в Сбербанке необходимо заполнить онлайн-заявку на официальном сайте или обратиться в отделение к кредитному консультанту.

Выбор объекта для ипотечного кредита

При выборе квартиры на вторичном рынке необходимо учитывать требования банка:

- Недвижимость должна быть расположена в благополучном районе с развитой инфраструктурой.

- В провинции можно оформить постройку от 1955 года застройки, а вот в Москве – от 1970 года. Допустимый возраст здания следует уточнить у менеджера банка.

- Износ жилого здания не должен превышать 70 % от общего срока пользования.

- В каждой комнате должны быть батареи, застекленные оконные проемы, холодная вода, вентиляция на кухне и санузел. Двери и окна должны быть расположены в соответствии с техпаспортом.

- Жилое здание должно иметь фундамент из бетона, железобетона или камня.

- Все капитальные изменения, производимые прежними владельцами, должны быть согласованы в районном управлении архитектуры.

После выбора объекта недвижимости необходимо заказать оценку стоимости в аккредитованной Сбербанком компании. Процедура дает банку гарантию, что приобретаемая недвижимость ликвидна и может быть продана по той же стоимости.

Примечание! В случае одобрения заявки, отчет оценщика и иные документы на квартиру загружаются на сайт ДомКлик для проверки.

Подача заявки и ее рассмотрение

Чтобы получить ипотеку в Сбербанке, необходимо с кредитным менеджером в отделении или самостоятельно, через официальный сайт, подать заявку. В первом случае нужно явиться в банк с начальным пакетом документов, во втором – заполнить анкету через сервис ДомКлик. После остается ждать одобрения ипотеки в Сбербанке в течение 1–5 дней. Сроки рассмотрения зависят от загруженности сотрудников, достоверности представленной информации и кредитной истории соискателя.

Примечание! Подача анкетной заявки на ипотеку занимает от 15 до 30 минут, в зависимости от выбранного способа.

Подача заявки в онлайн-режиме

Этапы оформления анкеты:

- Перейти на официальный сайт ДомКлик и зарегистрировать личный кабинет. Сделать это можно через Сбербанк-Онлайн.

- Рассчитать в калькуляторе ежемесячный платеж , выбрав соответствующую программу и регулируя срок, а также размер первоначального взноса.

- Кликнуть на подачу заявки. Появившиеся пункты анкеты необходимо заполнить в соответствии с действительностью. По возможности обязательно укажите созаемщика , это повысит шансы на положительное решение.

- Прикрепить сканы запрашиваемых документов.

- Отправить анкету на рассмотрение.

Оформление залога по ипотеке

После получения одобрения по заявке и выбранной квартире, необходимо оформить документы на залог по ипотеке. Они будут удостоверять право кредитора на получение исполнения по денежному обязательству, обеспеченному ипотекой.

Заемщик сможет получить свидетельство о праве собственности только после полной выплаты, когда будет снято обременение с приобретенной недвижимости и погашена регистрационная запись в ЕГРП.

Проведение сделки купли-продажи

После того, как клиенту одобрили ипотеку и объект залога в Сбербанке, необходимо провести сделку:

- Подписать ипотечный договор.

- Внести аванс (первоначальный взнос).

- Подписать договор купли-продажи недвижимости.

- Передать все документы в органы для регистрации собственника.

Регистрация ипотеки и права собственности

Процедура осуществляется по заявлению продавца и покупателя. К нему необходимо приложить правоустанавливающие бумаги, копии паспортов обеих сторон и чеки об уплате государственной пошлины.

Сбербанк предлагает провести процедуру онлайн, через официальный сервис . Выписка ЕГРП будет отправлена на электронную почту. Вариант оформления доступен только если квартира не находится в долевой собственности.

Оформление страховки по ипотеке

Страхование объекта – обязательное условие кредитора, поскольку до полной выплаты приобретенная квартира считается залогом банка. Оформить полис можно в любой аккредитованной страховой компании , с которой сотрудничает Сбербанк.

Если заемщик хочет застраховать свою жизнь, рассчитать примерную стоимость полиса можно через сервис ДомКлик. Услуга снижает процентную ставку на 1 %.

Сколько времени Сбербанк рассматривает заявку на ипотеку

Сбербанк рассматривает заявку на ипотеку 5–8 дней. За это время проверяются документы соискателя, его финансовое положение и кредитная история. Полученное решение предварительное.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика.Одобрение ипотеки в Сбербанке действует в течение 90 дней.

Причины долгого рассмотрения заявки

- Клиент предоставил неполную информацию.

- В анкете допущены ошибки.

- У заемщика имеются проблемы с кредитной историей.

- Отдел оценки направил заявку на повторную проверку.

- Соискатель внесен в стоп-лист или черный список.

- Кредитором были обнаружены открытые непогашенные задолженности.

- Клиент запросил крупную сумму на максимальный срок ипотеки в Сбербанке.

Как ускорить процесс рассмотрения

В некоторых случаях заявка на ипотеку рассматривается до 10 дней, и повлиять на работу сотрудников отдела оценки невозможно.

- Перед подачей заявки проверить свою кредитную историю через БКИ. Так заемщик сможет выявить свои ошибки и исправить их.

- По возможности закрыть все кредиты для снятия кредитной нагрузки.

- При заполнении анкеты быть предельно внимательным и не допускать ошибок. Не подделывать персональные данные, не завышать имеющийся доход.

- Прикрепить качественные сканы запрашиваемых документов.

Соблюдая указанные рекомендации, срок одобрения ипотеки не будет продлен.

Требования Сбербанка к заемщику

В зависимости от выбранной программы и условий предоставления ипотеки, банк предъявляет разные требования к соискателям.

Базовые критерии отбора:

- Наличие гражданства РФ и постоянной прописки на территории субъектов РФ.

- Возраст – от 21 года до 70 лет на момент последней выплаты платежа. При участии в льготных программах возрастной диапазон может меняться.

- Стаж работы не менее 6 месяцев на текущем месте. Общий трудовой – более 1 года.

- Уровень официального дохода соответствует требованиям. Он подтвержден справкой по форме банка или 2-НДФЛ.

- Клиент привлек созаемщиков или поручителей. Они повышают доверие кредитора, поскольку их доход также принимается к учету.

- Наличие собственных средств для первого взноса в размере 15–20 % от стоимости недвижимости.

Требования по льготной программе для молодых семей:

- площадь жилья на двоих – 42 м2, на троих – по 18 м2 на каждого;

- условия проживания не соответствуют санитарно-техническим нормам;

- семья находится в одной квартире с тяжелобольным человеком;

- соискателям до 35 лет.

При оформлении военной ипотеки клиент должен быть военнослужащим и участником НИС. Для получения кредита с материнским капиталом при рождении второго/третьего малыша необходимо оформить сертификат.

Важно! Средства маткапитала можно направить не только на первоначальный взнос, но и на погашение задолженности.

Требование банка к недвижимости

При покупке недвижимости на вторичном рынке необходимо ознакомиться со всеми требованиями к квартире по ипотеке Сбербанка . Кредитор достаточно жестко подходит к отбору объекта для залога, чтобы в дальнейшем, при возникновении необходимости, реализовать его по цене, близкой к рыночной.

Одобрение объекта по ипотеке Сбербанка зависит от отчета оценщика. При несоответствии имущества хотя бы одному из требований к объекту недвижимости для ипотеки, кредитор имеет право на законных основаниях отказать заемщику в оформлении.

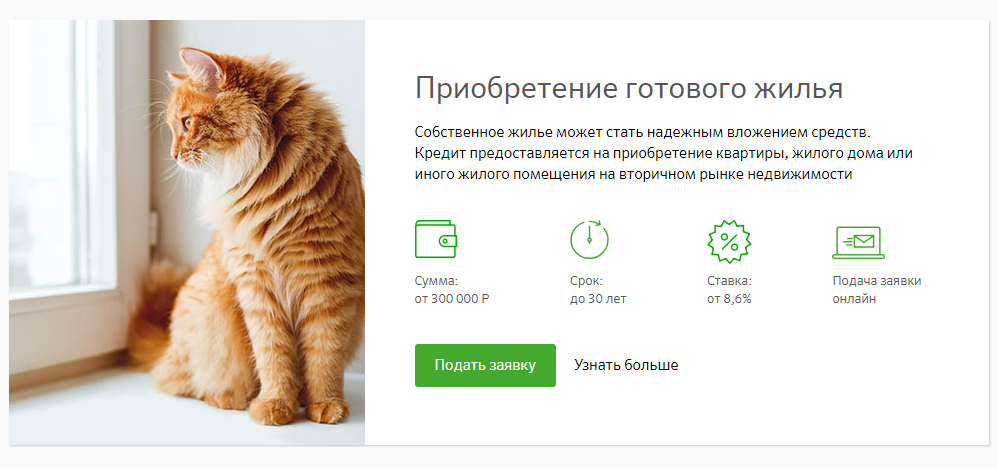

Готовое жилье

Банк предъявляет следующие требования при покупке квартиры:

- Недвижимость должна находиться в благополучном районе с отличной транспортной развязкой. Ценятся квартиры в центре города.

- Строение не должно быть старше 1955 года для провинциальных городов и 1970 года для Москвы.

- Допустимый износ здания – до 70 % от общего срока пользования. Уточнить показатель можно в Росреестре или БТИ.

- В жилом помещении расположение дверей и окон должно соответствовать официальному плану, в каждой комнате должны иметься батареи, а санузел и кухня должны быть оснащены вентиляцией и холодной водой.

- Не рассматриваются здания, сконструированные из гниющих и горючих материалов.

- Все перепланировки и изменения должны быть зафиксированы в районном управлении архитектуры.

Не кредитуются следующие объекты:

- жилье под обременением, арестом или с неоплаченными коммунальными долгами;

- здания с деревянными перекрытиями;

- дома, предназначенные для реконструкции;

- квартиры в аварийных домах или подлежащих сносу;

- хрущевки, выполненные из блоков или панелей;

- помещения, расположенные на цокольном/первом/последнем этаже;

- малосемейки, общежития, коммуналки.

Данные требования не актуальны при оформлении ипотеки на частный дом.

Ипотека на стройку

До получения положительного решения по ипотеке на строительство дома , необходимо ознакомиться с условиями данной программы. Сбербанк предъявляет жесткие требования к территории под постройку:

- Он относится к категории земель для индивидуального жилищного строительства, ведения подсобного хозяйства.

- Участок не находится в залоге.

- Земля, при наличии на ней построек, зарегистрирована в БТИ как “незавершенное строительство”.

- Все собственники выступают в качестве залогодателей.

Банк контролирует строительство на каждом этапе, поэтому конкретные требования к зданию предъявляются на этапе проектирования.

Материнский капитал и молодая семья

Материнский капитал выдается государством при появлении в семье второго ребенка после января 2007 года. Он представляет собой сертификат на сумму 453 026 рублей (для 2023 года).

Материнский капитал может быть предоставлен в качестве первоначального взноса во время оформления ипотечной ссуды. Направить его можно как на покупку готового жилья, так и строящегося. Квартира должна быть оформлена в собственность заемщика, супруга и детей.

Материнский семейный капитал может быть использован для погашения ссудной задолженности по действующей ипотеке. Для этого необходимо направить официальный запрос в Пенсионный Фонд РФ.

Сертификат можно использовать совместно с программой «Молодая семья». Условия участия:

- на двоих приходится 42 м2 площади квартиры, а на троих – по 18 м2 на каждого;

- жилплощадь нарушает установленные санитарно-технические нормы;

- семья живет в одном помещении с больным человеком, которому по закону необходимо жить отдельно;

- возраст участников до 35 лет.

При соответствии условиям законодательства, заемщик получает до 40 % от стоимости недвижимости. Размер субсидии определяется индивидуально.

Смотрите также: Алексей Трубников, начальник отдела развития залогового кредитования Сбербанка поясняет, как использовать материнский капитал при покупке жилья.

Расходы при оформлении ипотеки в Сбербанке

Статьи расходов при ипотечном кредитовании:

- Оценка залогового имущества . Стоимость зависит от площади квартиры и ее расположения.

- Государственные услуги. Пошлины уплачиваются при регистрации ипотеки, получении техпаспорта. Размер определяется законодательством субъекта РФ.

- Страхование залогового имущества и жизни заемщика. Размер премии зависит от объекта недвижимости, размера ипотечной ссуды и личных данных соискателя. Рассчитать предварительную стоимость можно через официальный сервис ДомКлик .

- Услуги риэлторов, агентств недвижимости и ипотечных брокеров. Стоимость зависит от запросов клиента, сложности сделки.

- Нотариальное заверение доверенностей, расписок, копий и справок.

- Оплата аренды банковской ячейки. Услуга актуальна только при аккредитованной форме расчета.

- Оформление справок и разрешений в Сбербанке. К примеру, разрешение на регистрацию в квартире или согласие на перепланировку.

Когда делается первоначальный взнос по ипотеке Сбербанка

В момент подписания кредитного договора стороны решают, каким образом заемщик будет вносить первоначальный взнос.

Существует три варианта:

- перевод средств на банковский счет продавца;

- передача наличных под расписку;

- открытие банковской ячейки.

Сумма первоначального взноса оговаривается на этапе подписания договора купли-продажи, вносится она до регистрации ипотечной сделки.

Когда Сбербанк перечисляет деньги по ипотеке продавцу недвижимости

Средства перечисляются продавцу в течение 5 дней после подписания ипотечного соглашения.

Как проходит сделка по ипотеке с использованием банковской ячейки

Банк не устанавливает определенных правил на получение ипотеки на покупку квартиры с использованием банковской ячейки. Важно, чтобы первоначальный взнос и кредитные средства было заложены в сейф до момента государственной регистрации сделки. Только после получения свидетельства на квартиру, ячейку открывают и выдают деньги под расписку.

Оформление ипотеки – процедура, подразумевающая прохождение восьми основных стадий. Изначально необходимо подобрать выгодную ипотечную программу, собрать первичный пакет документов, найти объект недвижимости и подать заявку. После получения одобрения по анкете и залогу, заемщик начинает процедуру оформления сделки: подписывает договор купли-продажи, ипотечный контракт, подбирает страховую компанию . Только после регистрации ипотеки и права собственности, заемщик становится владельцем квартиры, обремененной ипотекой.

Часто задаваемые вопросы

Что делать если Сбербанк не дает отказаться от страховки?

При получении кредита подписать страховку. А затем, клиент может подать заявление на отказ от финансовой защиты (убрать из предмета договора).

Почему Сбербанк отказывает в ипотеке?

Случаи, в которых Сбербанк отказывает в выдаче ипотеки:

- Сильная кредитная нагрузка из-за большого количества непогашенных займов.

- Наличие открытых просрочек по платежам.

- Оформляет займ неблагонадежный клиент. К таким можно отнести молодых людей с небольшим стажем работы, без созаемщиков и поручителей.

- Доход не соответствует требованиям банка.

- Нежелание оформлять страхование жизни или недвижимости.

- Предоставление ложных сведений при оформлении анкеты.

- Передача на проверку поддельных документов.

- Несоответствие залоговой недвижимости требованиям банка.

Причины, по которым часто отказывают в ипотеке Сбербанка, не разглашаются. Лишь в редких случаях, сотрудники могут указать на допущенную ошибку в заполнении анкеты или несоответствие заработной платы запросам банка. Вероятность получения технического отказа из-за опечатки в персональных данных, крайне мала.

Если отказали в жилищной ссуде, повторить попытку и податься анкету повторно можно через 60 дней.

Нужен ли поручитель для ипотеки в Сбербанке?

Привлекать поручителя при оформлении ипотеки необязательно. Однако, он не только выступает дополнительной гарантией для кредитора, но и влияет на условия одобрения. Привлеченное лицо может снизить процент по жилищной ссуде или увеличить кредитный лимит.

Поручителем может быть физическое и юридическое лицо. Впоследствии ему передаются все обязательства по выплате долга, если заемщик перестает платить.

- Операции с ипотекой в СберБанке

- Оформление ипотеки в Сбербанке

- Условия ипотеки в Сбербанке

Как правильно взять ипотеку в Сбербанке в 2023 году: с чего начать, калькулятор, условия и проценты

Перед подачей ипотечной заявки в банк каждый потенциальный заемщик должен знать, какие этапы включает в себя оформление такого кредита, сколько примерно это займет времени и какие имеются нюансы и особенности. Подробнее о том, как взять в Сбербанке ипотеку с перечислением важнейших шагов – читайте далее.

С чего стоит начать

Собственная жилплощадь – это комфорт, стабильность и уверенность жизни любой семьи. При этом весомая доля российских граждан имеет возможность решить квартирный вопрос только с помощью ипотеки.

Ипотечный кредит – это всегда большая переплата банку и существенные риски для заемщика. Поэтому настоятельно рекомендуется заранее оценить свою платежеспособность, определиться с типом приобретаемой недвижимости, выбрать оптимальную программу ипотеки, внимательно изучить ее условия, а также сопоставить преимущества и недостатки будущих обязательств.

Ключевые плюсы оформления ипотечного займа в Сбербанке:

- возможность купить жилье и сразу заселиться в него (в случае приобретения вторички);

- юридическая чистота сделки (стороны сделки и сам объект недвижимости тщательно проверяется);

- равномерное распределение оплаты долга банку без серьезного урона для бюджета семьи;

- надежное инвестирование средств в недвижимость.

Но не стоит забывать о минусах, среди которых:

- ограничение прав заемщика в отношении приобретенного жилья (его нельзя подарить, продать без согласия банка-залогодержателя);

- риск утраты квартиры в случае злостных нарушений условий кредитного договора;

- существенная итоговая переплата по кредиту (итоговая стоимость ипотечного жилья к концу срока погашения ипотеки может вырасти в 2 и более раз);

- необходимость уплаты первого взноса (не менее 10% от цены жилплощади);

- обязательные сопроводительные расходы при оформлении ипотеки, которые еще больше увеличивают итоговую стоимость кредита (например, имущественная страховка).

ВАЖНО! При оформлении ипотечного кредита в Сбербанке важно быть готовым к постоянной кредитной и психологической нагрузке вследствие длительного срока погашения. Именно из-за этого давления многие не желают влезать в так называемую «кабалу».

ШАГ 1: Определяемся с программой кредитования

Программы Максимальная сумма, тыс. руб. Ставка, % Срок, лет Первый взнос Примечание Готовое жилье 15 000 8,2 30 15 +0,4% если ПВ от 15-20%,

+ 0,5% если нет зарплатной карты Сбербанка,

+ 1% при отказе от страховки; +0,8% по ипотеке по двум документам:

+ 0,3% при отказе от покупки квартиры через сайт domclick;

+ 0,3% при отказе от электронной регистрации;

Акция молодая семья — базовая ставка 7,8 %Стройка до 85% от стоимости недвижимости 8,1 30 15 +0,4% если ПВ от 15-20%,

+ 0,5% если нет зарплатной карты Сбербанка,

+ 1% при отказе от страховки; +0,3% по ипотеке по двум документам:

+ 0,3% при отказе от электронной регистрации.Строительство жилого дома до 75% от стоимости залога 9,3 30 25 +0,5%, если заемщик не получает зарплату на карту Сбербанка;

+1% при отсутствии полиса страхования жизни;

+1%, если ипотека оформляется после оформления недвижимости в органах РосреестраЗагородная недвижимость до 75% от стоимости залога 8,5 30 25 +0,5%, если заемщик не получает зарплату на карту Сбербанка;

+1% при отсутствии полиса страхования жизни;

+1%, если ипотека оформляется после оформления недвижимости в органах РосреестраВоенная ипотека 2 788 8,4 20 20 Нецелевой кредит под залог недвижимости до 60% от стоимости 11,3 20 + 0,5% — если не зарплатник;

+ 1% — при отказе от страхования жизни.Ипотека на гараж и машино-место 9 30 25 + 0,5% если не зарплатный проект, +1% при отказе от страховки. Семейная ипотека до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. 4,7 30 20 + 0,3 при отказе от электронной регистрации;

+ 1% при отказе от страхования жизни.Рефинансирование ипотеки 8,5 30 Акция «Свой дом под ключ» до 8 000 000 ₽ для объектов в Москве и Московской области

до 5 000 000 ₽ для объектов в Липецкой области10,9 30 20 До регистрации ипотеки ставка 12,9% Ипотека с господдержкой 2020 Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. 6,1 20 20 + 0,3% при отказе от электронной регистрации сделки,

+ 1% при отказе от страхования жизниСельская ипотека Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают 2,7 25 15 Временно приостановлена В 2023 году потенциальным ипотечным заемщикам доступны 10 основных программ:

- Рефинансирование

- Приобретение строящегося жилья

- Приобретение готового жилья

- Строительство жилого дома

- Загородная недвижимость

- Ипотека с господдержкой для семей с детьми

- Ипотека плюс материнский капитал

- Военная ипотека

- Нецелевой кредит под залог недвижимости

- Гараж или машино-место

Большинство из приведенных кредитов выдаются в размере от 300 тыс. рублей (максимальная сумма ограничивается платежеспособностью клиента и оценочной стоимостью приобретаемого жилья) на срок не больше 30 лет. Исключением являются программы «Семейная ипотека» (до 8 миллионов рублей), «Нецелевой займ под залог» (не более 10 миллионов рублей) и «Военная ипотека» (до 2,629 миллионов рублей). Предельный срок кредитования по последним двум не может превышать 20 лет.

Ставки по ипотеке в Сбербанке варьируются в зависимости от выбранного продукта и присоединенных допуслуг. Минимальное значение ставки по кредиту без участия государства – 6,5%. Детальный разрез по процентам представлен далее.

К приведенным ставкам Сбербанк может применять скидки и надбавки. Среди возможных скидок:

- – 0,3 п.п. – при покупке квартиры на портале «ДомКлик»;

- – 0,4 п.п. – для клиентов, относящихся к категории молодых семей.

- + 1 п.п. – если заемщик отказался от полной страховки;

- + 0,5 п.п. – для сторонних клиентов, не имеющих зарплатного счета в Сбербанке;

- + 0,2 п.п. – при первом взносе менее 20%;

- + 1 п.п. – увеличение ставки на период регистрации ипотечной сделки.

Обособленным ипотечным продуктом Сбербанка является ипотека для участников программы реновации жилфонда в Москве, в рамках которого заемщики смогут приобрести в кредит готовое жилье. Конечные условия кредитования обсуждаются индивидуально с каждым клиентом.

ШАГ 2: Узнаем, кому дает ипотеку Сбербанк

Любому ипотечному кредиту свойственно предъявление повышенных требований к будущему заемщику. Поэтому на этапе выбора банка следует проверить себя на соответствие основным ограничениям со стороны кредитора.

Взять жилищный кредит в Сбербанке смогут ипотечные клиенты, отвечающие таким требованиям:

- Наличие гражданства России и постоянной/временной регистрации на ее территории.

- Возраст – от 21 до 75 лет.

- Наличие минимального стажа на текущем месте занятости – не менее 6-ти месяцев (общая продолжительность работы за последние 5 лет не должна быть менее года).

- Достаточная платежеспособность и возможность документально подтвердить свои доходы.

- Отсутствие испорченной кредитной репутации.

ОБРАТИТЕ ВНИМАНИЕ! При несоответствии любому из перечисленных пунктов Сбербанк имеет право отклонить поданную заявку. Подробно причины отказа по ипотеке Сбербанка вы можете узнать из специального поста.

ШАГ 3: Делаем расчет на калькуляторе

С помощью ипотечного калькулятора на жилье в Сбербанке клиент сможет заблаговременно оценить будущую кредитную нагрузку, узнать сумму ежемесячного платежа и итоговую переплату по кредиту. Для получения таких данных пользователю потребуется заполнить основные сведения об оформляемом займе:

- сумму ипотеки и дату ее выдачи;

- срок;

- значение процентной ставки (взять максимальную, если точная пока неизвестна);

- тип оплаты.

Итоги будут выведены в формате детальной таблицы и удобного графика, с помощью которых заемщик сделает выводы о том, действительно ему стоит взять ипотеку.

ШАГ 4: Подготавливаем документы

Заранее клиенту потребуется собрать и подготовить следующие базовые бумаги:

- российский паспорт;

- заполненная анкета-заявление

- документы о доходах и трудовой деятельности;

- бумаги на залоговое имущество (взять у продавца).

Для клиентов, которые хотят взять кредит по 2-м документам, потребуется только паспорт и СНИЛС/ ИНН.

ШАГ 5: Подаем заявку

Подача заявки в Сбербанк, с помощью которой клиент может взять ипотеку, осуществляется двумя основными способами: через уполномоченный ипотечный центр или удаленно через личный кабинет сервиса «ДомКлик». В обоих случаях потребуется приготовить требуемый комплект бумаг. При оффлайн подаче менеджер банка сразу зарегистрирует бумаги и примет их в работу. При онлайн отправке клиент заполнит все сведения о себе и требуемом кредите и прикрепит сканы документов.

Заявка может подаваться предварительно, даже в случае, когда клиент еще не выбрал окончательный вариант недвижимости для покупки. В этой ситуации Сбербанк выносит решение о целесообразности кредитования данного заемщика, исходя их его финансового положения и кредитной истории.

ШАГ 6: Ждем одобрение

Сроки рассмотрения ипотечной заявки в Сбербанке зависят от целого ряда факторов, включая тип покупаемого жилья, выбранной программы, категорию клиента и субъект РФ.

Заявки, подаваемые через отделения банка, в среднем рассматриваются от 2 до 5 рабочих дней. Решения по онлайн-заявкам стандартных и зарплатных клиентов обычно выносятся немного быстрее – от 2 часов до 2 дней.

ВАЖНО! Вынесенное решение Сбербанка является предварительным и может быть изменено после предоставления документов и оценки залоговой недвижимости.

ШАГ 7: Предоставляем документы по недвижимости

В список бумаг по залогу для Сбербанка обычно входят:

- документы, доказывающие основание получения права собственности (бумаги о приватизации, ДКП, дарения, мены и т.д.);

- отчет об оценке покупаемой жилплощади;

- свидетельство о праве собственности;

- техдокументация и кадастровый паспорт (поэтажный план, экспликация);

- выписка из ЕГРН;

- справка об отсутствии зарегистрированных лиц и задолженности по коммуналке;

- согласие супруга/брачный контракт (при наличии);

- предварительный ДКП/ДДУ.

Список может изменяться и дополняться по требованию банка. Предоставленный пакет бумаг по недвижимости на практике рассматривается примерно 2-5 рабочих дней.

ШАГ 8: Страхуемся

В обязательном порядке в Сбербанке страхуется сам объект недвижимости. Без этого сделку не провести. Дополнительно нужно будет застраховать жизнь и здоровье заемщика по ипотеке. Эта опция добровольная, но при отказе от неё ставка по ипотеке увеличивается на 1% и вам не будут доступны льготные программы кредитования, такие как семейная ипотека под 6%, например.

Сделать предварительный расчет полиса страхования для ипотеки и оформить его онлайн можно с помощью этого калькулятора:

ШАГ 9: Подписываем договор ипотеки

Следующим этапом после оглашения Сбербанком окончательного решения и проверки всех документов заемщик приглашается в офис для подписания кредитного договора и договора об ипотеке. В последнем максимально подробно указываются свойства и параметры имущества, которое будет передано в залог банку, включая стоимость покупки, сроки расчета, точный адрес и особенности дальнейшего обременения.

Ставить подпись рекомендуется только после внимательного изучения каждого пункта и понимания, на каких условиях дают ипотеку. Посмотреть типовой договор ипотеки Сбербанка вы можете в нашем прошлом посте.

После этого клиент должен будет внести обозначенную в договоре сумму первого взноса и приобрести страховой полис.

ШАГ 10: Регистрация сделки

Документы по ипотеке далее отправляются на регистрацию в Росреестр. Сама сделка может быть зарегистрирована традиционным способом через Регпалату или МФЦ или же удаленно с помощью сервиса электронной регистрации. Клиенту не потребуется личного присутствия, так как все процедуры производятся в онлайн-режиме с помощью персонального менеджера. Такая услуга является платной – от 5 до 10 тысяч рублей.

Дополнительно заемщику предоставляется возможность использования еще одного допсервиса от Сбербанка – безопасные расчеты. Суть заключается в безналичной оплате посредством спецсчета ЦНС между продавцом и покупателем при полном контроле банка. Сумма по договору будет перечислена только после успешной регистрации сделки без лишних задержек и необходимости посещать банк.

ШАГ 11: Выдача ипотеки и окончательный расчет

После того как ипотечный договор будет зарегистрирован в Росреестре, недвижимость обременяется в пользу Сбербанка. Далее в течение обозначенного в кредитной документации срока банк должен будет произвести окончательный расчет.

Сейчас сумма ипотеки за вычетом оплаченного заемщиком первоначального взноса переводится Сбербанком на личный счет продавца. Сроки зачисления зависят от того, где открыт такой счет. Расчет внутри Сбербанка производятся моментально.

Ответы на частые вопросы

Во избежание пробелов в понимании сути ипотеки и ключевых условий оформления такого кредита в Сбербанке приведем ответы на популярные вопросы клиентов.

Как взять ипотеку в Сбербанке пенсионеру

Специальные программы и льготы для клиентов пенсионного возраста в Сбербанке отсутствуют. Поэтому взять ипотеку в Сбербанке на квартиру такая категория заемщиков может на стандартных условиях.

Пакет документов будет стандартным, но нужно быть готовым к тому, что банк может потребовать предоставления пенсионного удостоверения и справки о размере получаемой пенсии, которую можно взять в ПФР, если пенсионер не получает пенсию на карту Сбербанка.

Ключевой особенностью получения ипотеки для пенсионеров является тот факт, что при достаточной платежеспособности и ее документального доказательства кредит выдается лицам в возрасте вплоть до 75 лет на момент внесения последнего платежа. Без подтверждения своих доходов ипотека оформляется только до 65 лет.

Можно ли оформить без первоначального взноса

Классической в своем понимании ипотеки без первого взноса в Сбербанке сейчас нет. Однако обойти момент с внесением собственных средств можно с помощью следующих вариантов:

- использовать средства маткапитала;

- оплатить субсидией от государства (при наличии такого права);

- намеренно завысить стоимость покупаемой квартиры по согласию с продавцом;

- взять нецелевой займ под залог имеющейся жилплощади;

- взять потребительский кредит.

Как взять ипотеку с материнским капиталом

Маткапитал при оформлении ипотеки в Сбербанке можно направить на оплату части задолженности по уже действующему кредиту (основного долга и процентов) или на первоначальный взнос. Однако важно понимать, что на изучение документов по сделке и перечисление средств Пенсионному фонду требуется время, которое необходимо учитывать при заключении кредитного договора, о чем нужно продавца.

Сумма свыше 450 тысяч рублей для большинства российских семей является существенной мерой поддержки при решении жилищного вопроса. Подробнее о том, как работает ипотека Сбербанка и материнский капитал описаны далее.

Для того чтобы взять ипотеку на квартиру в Сбербанке, важно еще до подачи кредитной заявки детально ознакомиться с условиями кредитования, проверить себя на соответствие банковским требованиям, подготовить полный пакет бумаг и сделать предварительные расчеты на калькуляторе. Особое внимание следует уделить возможным рискам и внимательной оценке своей платежеспособности, чтобы потом не нарушать условия договора и не просить отсрочку по ипотеке.

Если у вас остались вопросы и требуется консультация специалиста, то ждем вас. Запись через онлайн-консультанта на нашем сайте.

Просьба оценить пост и поставить лайк, если он вам помог.

Пошаговая инструкция, как взять ипотеку в Сбербанке. С чего начать и как оформить?

Приобретение квартиры в ипотеку для всех людей выглядит одинаково, независимо от того, через какой банк она оформляется. Процедура может занять несколько месяцев, поэтому до ее начала нужно иметь представление о том, из каких этапов она состоит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Показать содержание

С чего начать процедуру получения займа?

Перед оформлением ипотеки в Сбербанке, нужно обратить внимание на программы, которые банк предлагает, и требования, устанавливаемые для заемщиков. Самый маленький процент отказов происходит у следующих категорий клиентов:

- Возраст заемщика должен составлять больше 21 года и максимальный возраст 55 лет на момент закрытия ипотеки.

- Наличие постоянной прописки в месте выдачи кредита и расположения банка.

- Общий стаж должен быть не меньше 1 года на протяжении последних 5 лет, а на последнем месте работы не меньше полугода.

Процесс оформления ипотеки на первичную квартиру происходит не настолько долго, как на вторичную — в основном клиенты выбирают такого застройщика, который работает со Сбербанком, поэтому сотрудники принимают объект залога и отчисляют финансы для долевого участия в строительстве. Квартиры, которые клиенты подбирают и покупают у предыдущих владельцев самостоятельно, должны пройти более сложную процедуру одобрения и оценки.

Как взять: пошаговая инструкция

Сбербанк предлагает использовать следующие этапы получения ипотеки:

- Познакомиться с рынком недвижимости своего населенного пункта для определения суммы, которую нужно взять в качестве займа. Она приблизительная, но так можно узнать размер кредита и первоначального взноса.

- Изучение ипотеки и условий ее предоставления.

- Применение онлайн-калькулятора от Сбербанка, чтобы самостоятельно рассчитать сумму ежемесячного платежа и шансов на то, что заявка на кредит будет одобрена банком.

- Сбор необходимых бумаг для подачи заявления на ипотеку.

- После одобрения необходимо начать собирать документы на выбранный объект недвижимости, который будет куплен при помощи ипотеки.

- Далее происходит процесс оформления договора купли-продажи квартиры, составление ипотечного договора.

- Регистрация прав собственности на приобретаемую недвижимость.

Правила подачи документов и заявки

Пакет документов для оформления ипотеки объемный, но это не означает, что для подачи заявления необходимо сразу предоставлять их все.

Для начала потребуются:

- Анкета.

- Паспорт гражданина Российской Федерации.

- Подтвержденный доход заемщика.

- Сведения с места работы. Перед подачей заявки нужно подтвердить постоянное трудоустройство. Это можно сделать, предоставив в банк:

- заверенную ксерокопию трудовой от работодателя;

- заверенную выписку из трудовой;

- копию коллективного договора;

- справку 2-НДФЛ.

Представленный список относится к подтвержденному доходу, но у многих есть дополнительный источник получения денег, к примеру, сдача жилья в аренду. Чтобы подтвердить такой доход, нужно предоставить в кредитную организацию справку 3-НДФЛ, подтвержденную в налоговой.

На первом этапе подачи заявки вышеперечисленных документов вполне достаточно. После того, как Сбербанк даст окончательный ответ по сумме одобренных средств, у заемщика останется еще 90 дней на поиск квартиры и сдачу всех необходимых документов для оформления кредита.

Процесс выбора и оценки недвижимости

Клиент должен внимательно отнестись к подбору квартиры, которая будет в его собственности после выплаты ипотеки. На оформление всех документов после одобрения заявки банком клиенту дается три месяца. Поиск недвижимости может занять в среднем один месяц или чуть меньше. Но не нужно с ним затягивать, ведь время необходимо и на другие этапы.

Если клиент не уложится в этот срок, то одобрение на ипотеку утрачивает силу. Продлить срок предыдущего рассмотрения невозможно. Понадобится подавать еще одну заявку и ждать решения банка. Ипотечный заем невозможен без предварительной оценки и страхования жилья. Для проведения оценки нужно обратиться в компании, аккредитованные Сбербанком. Их услуги дешевле, а заключение будет соответствовать всем требованиям банка.

Что нужно для одобрения недвижимости?

Покупка квартиры в ипотеку на вторичном рынке имеет больше сложностей, поэтому процесс одобрения займа может затянуться. Насчет такого жилья банк выдвигает несколько требований:

- жилье не должно находиться в аварийном состоянии;

- объект должен соответствовать всем техническим характеристикам;

- отдельное внимание уделяется юридической стороне — отсутствие ареста, перепланировка, обременения.

Как правильно оформить договор?

Составлением договора занимается банк и никакие правки в текст внести будет невозможно. Заемщику предложат готовый экземпляр, который необходимо прочитать и подписать.

В договоре клиент должен проверить:

- полный адрес квартиры, площадь, количество комнат;

- все реквизиты сторон;

- какие обязанности есть у заемщика кроме выплат;

- что будет в случае просрочки оплаты.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

Обращать внимание в договоре следует на сумму штрафов за просрочку, на запрет на досрочное погашение и другие нюансы. Вместе с кредитным договором оформляется и закладная на квартиру. На все время выплат по ипотеке она будет находиться в собственности у банка и ее нельзя продать. В основном все три договора подписываются в один день, чтобы не было разрыва во времени (кредитный, залоговый и купля-продажа).

Страхование

Страховка покупаемой недвижимости оформляется на весь период ипотеки. Ее условия предусматривают возмещение порчи имущества в случае потопа, пожара или обрушения дома. Каждый год необходимо продлевать договор и вносить платежи.

Страховку по ипотеке нужно оформлять обязательно, ведь она гарантирует кредитору исправное состояние залога до момента погашения долга. Квартиру страхуют в пользу банка. Если наступит страховой случай, то выгодоприобретателем будет Сбербанк.

Поэтапный порядок расчета

Когда Сбербанк вынесет положительное решение по заявке клиента на ипотеку, то наступит самый ответственный момент — выдача денег.

В Сбербанке существуют две схемы выдачи займов:

- после государственной регистрации сделки;

- с применением банковской ячейки.

В первом случае алгоритм расчета следующий: в день заключения кредитного договора все покупатели и продавцы визируют договор купли-продажи недвижимости. В этот же день заемщик передает собственнику квартиры первоначальный взнос наличными или при помощи перечисления на счет продавца, составляется расписка о получении денег.

Затем документы передаются в Орган регистрации и на протяжении пяти рабочих дней происходит смена собственника квартиры. Чтобы произвести окончательный расчет, свидетельство передается в банк, на его основании сумма денег зачисляется на счет заемщика, и далее зачисляется продавцу. Подтверждением получения денег и окончательного расчета является еще одна расписка.

Почему могут отказать?

Заявление на получение ипотеки отклоняют по следующим причинам:

- объект залога не соответствует стандартам Сбербанка;

- заемщик получает низкую зарплату;

- клиент имеет проблемы с законом;

- у потенциального заемщика плохая кредитная история;

- контрагент не прошел кредитное собеседование.

Некоторые заемщики не попадают в возрастной диапазон ипотечной программы. Также если человек не является гражданином РФ, он не сможет получить ипотеку. Если у человека большая долговая нагрузка, то Сбербанк быстро узнает об этом и откажет в ипотеке. Не нужно скрывать от сотрудников банка наличие ссуд и других кредитов.

Справка: нельзя подделывать документы, предоставляемые для оформления ипотеки. Фальшивые трудовые книжки и справки о заработной плате станут причиной отказа и возбуждения уголовного дела.

Это все основные аспекты получения ипотеки. На самом деле ее оформление в Сбербанке чуть выгоднее, проще и быстрее, чем в других банках. Поэтому нужно взвесить все варианты, решиться и стать обладателем своей новой квартиры.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !