Бланк книги учёта доходов и расходов + образцы заполнения

Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужна налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В статье мы подробно расскажем, как вести КУДиР и заполнять её вручную.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Как заполнить КУДиР на УСН «Доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Раздел I. Доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами.

Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

.PNG)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

.PNG)

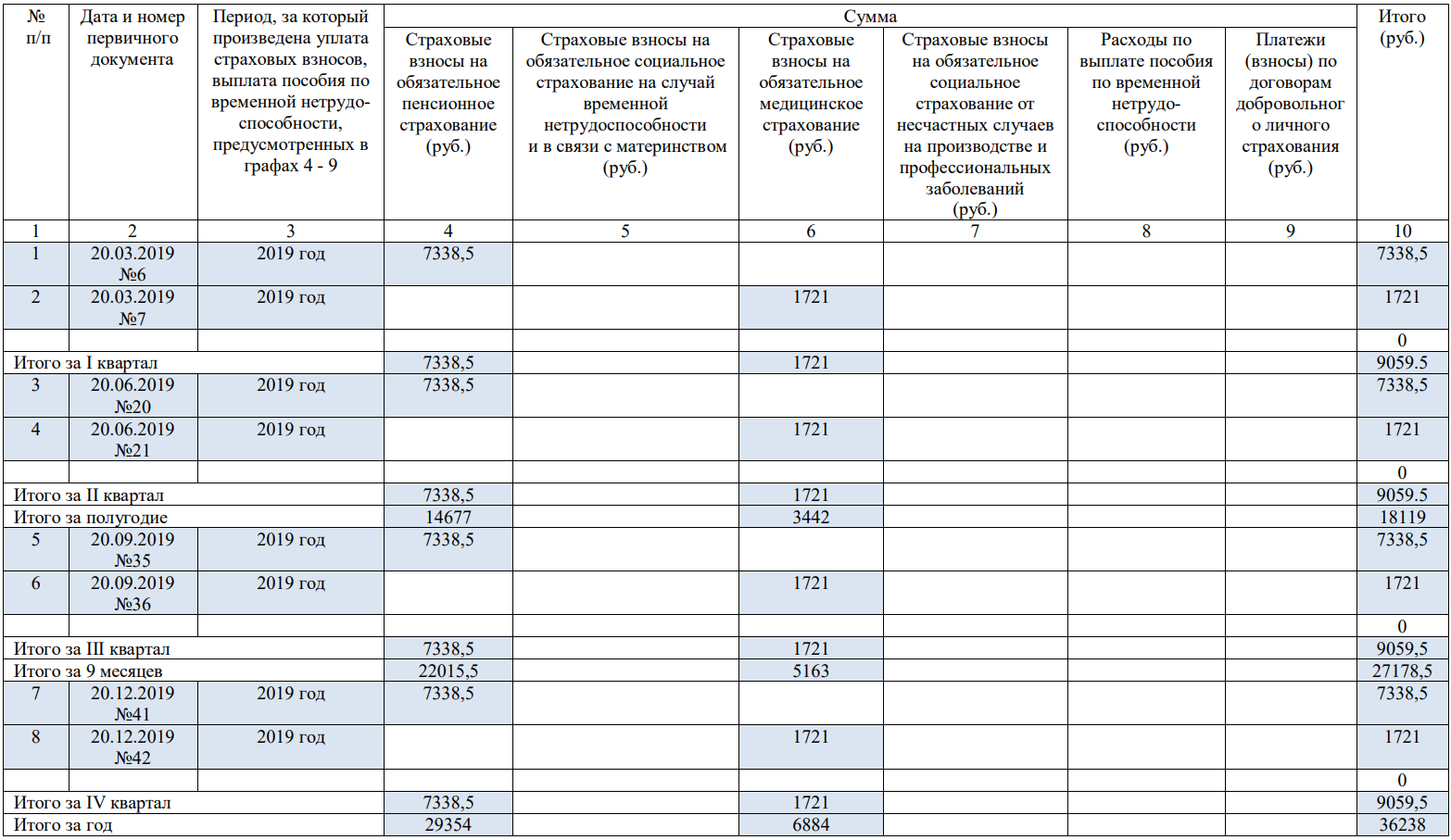

Раздел IV. Расходы, уменьшающие налог

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

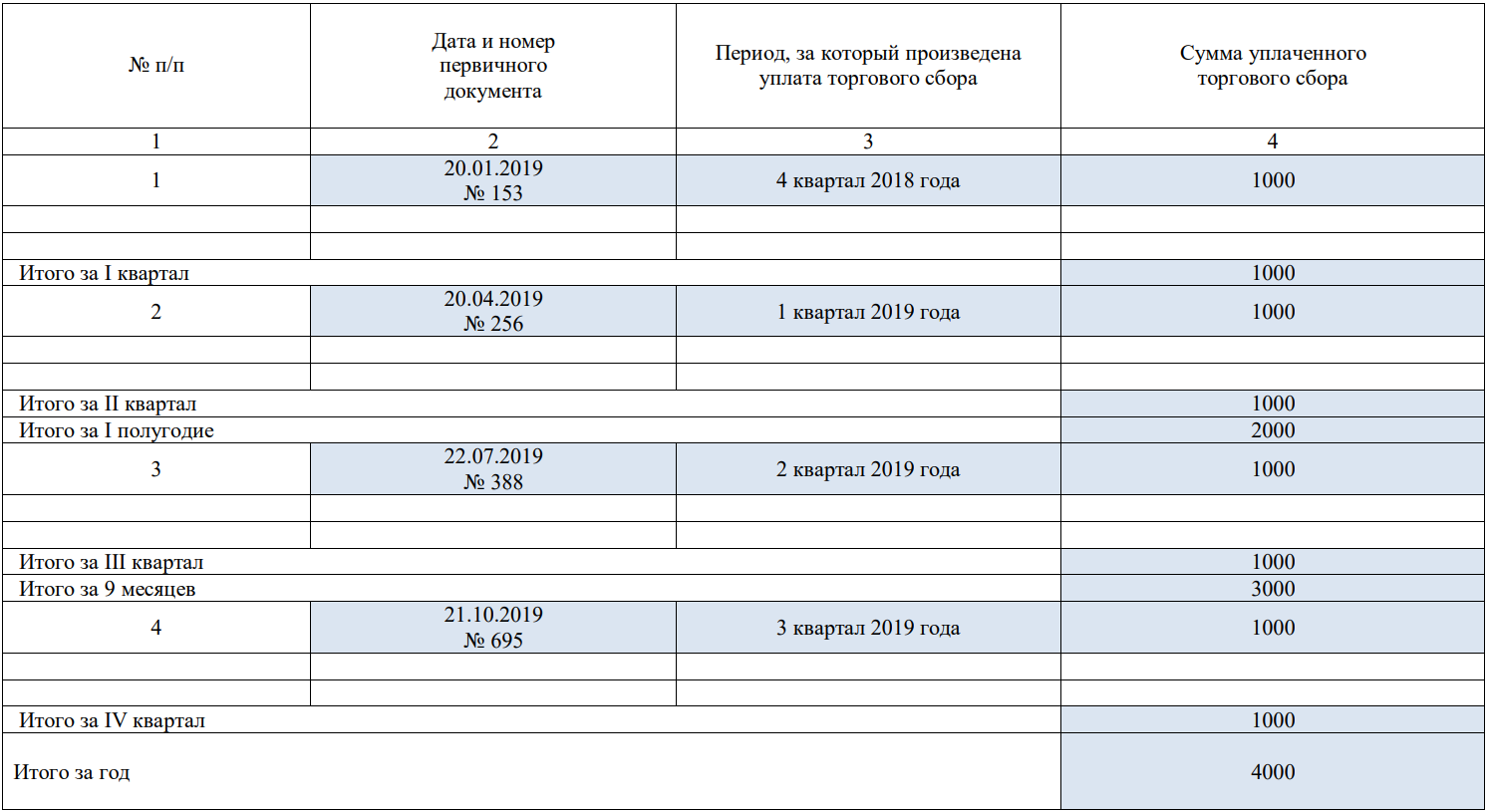

Раздел V. Торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

Изменения в КУДиР с 2024 года

Налоговая подготовила проект новых книг учёта на УСН и патенте. Законопроект ещё рассматривают, но уже сейчас можно посмотреть новые формы.

Для тех, кто работает на УСН «Доходы», в книгу добавят раздел V. Здесь предприниматели смогут отразить страховые взносы, на которые уменьшают налог.

Предприниматели на патенте будут отражать доходы и операции в разделе «Доходы» — для этого в разделе появятся дополнительные столбцы. Сейчас эти сведения указывают на титульном листе. Если у ИП несколько патентов, в новой книге доходы и операции нужно будет формировать на отдельных листах, под каждый конкретный патент.

Если закон окончательно примут и форма КУДиР обновится, мы расскажем об этом. Форма в Эльбе в этом случае тоже обновится сама.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

КУДиР ИП на ОСНО

У ИП ведение учета и отчетности зависит от выбранной системы налогообложения. В этой статье рассмотрим ведение КУДиР ИП на ОСНО. КУДиР — это книга учета, один из главных элементов контроля за доходами и расходами. Индивидуальный предприниматель обязан ее вести. Книга заполняется строго в соответствии с требованиями действующего законодательства РФ.

Для чего нужна КУДиР ИП

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде. Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Нулевая КУДиР

Если за налоговый период у ИП на ОСНО не было ни одной операции, то совместно с другими видами отчетности в ИФНС представляется и нулевая КУДиР, т.е. во всем графах книги учета, где обычно отражается фактическое движение денежных средств, проставляются нули.

Распространенные ошибки при заполнении КУДиР

Ошибки в заполнении книги часто противоречит законодательству РФ, приводят к штрафам и требуют соответствующих поправок:

- налог уменьшают на величину не более 50% за счет сумм уплаченных страховых взносов;

- не поквартально отражают страховые взносы;

- часто путают нематериальные активы с материальными.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов:

10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода;

30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода;

20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Книга учета доходов и расходов для ИП на ОСНО

Предприниматели на ОСНО обязаны заполнять книгу учета доходов и расходов (КУДиР), а еще заверять ее в ФНС. Расскажем, как вести книгу, в какие сроки ее нужно заверить и какие санкции грозят за нарушения в ведении КУДиР.

В этой статье:

- В каком виде вести КУДиР на ОСНО

- Как заверить книгу учета на ОСНО

- Сколько нужно хранить КУДиР

- Какой штраф грозит за нарушения при ведении КУДиР

- Как заполнять КУДиР на ОСНО

- Из каких разделов состоит КУДиР

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

В каком виде вести КУДиР на ОСНО

Предприниматели на разных налоговых режимах ведут книги учета доходов и расходов. Такая книга — основной налоговый регистр, в ней сходятся данные о доходах и расходах в течение налогового периода. На основании этого документа рассчитывают налоги и формируют налоговую декларацию.

Важно! Для каждого налогового режима установлен отдельный формат книги учета. ИП на ОСНО заполняют КУДиР, утвержденный Приказом Минфина № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017). Не перепутайте формы и заполняйте нужный документ.

Вести книгу учета можно на бумаге или в электронном виде.

Бумажная КУДиР

Если вам удобнее заполнять бумажную книгу учета, то в начале каждого налогового периода (календарного года) нужно подготовить документ:

- купить книгу учета соответствующей формы в магазине или скачать бланки документа и распечатать в достаточном количестве, пронумеровав страницы;

- заполнить титульный лист;

- прошить страницы книги (как это сделать правильно, читайте в нашей статье);

- на тыльной стороне книги указать количество страниц, дату прошивки, заверить это подписью ИП и печатью (если есть).

Электронная КУДиР

Большинство предпринимателей ведет КУДиР в электронном виде. Чаще всего книгу формируют в бухгалтерском сервисе: в течение года вводят в систему сведения о доходах и расходах, вносят в нее первичные документы для подтверждения операций, а по итогам года система автоматически формирует корректно заполненную книгу учета. Ее остается только распечатать с нумерацией страниц, прошить и заверить.

Другой вариант работы с электронной книгой — самостоятельно заполнять бланки. По итогам года их нужно будет распечатать, расположить в правильном порядке, пронумеровать, прошить и заверить.

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

Как заверить книгу учета на ОСНО

Любой ИП заверяет книгу учета после ее прошивки. КУДиР прошивают, чтобы предотвратить подделку или уничтожение некоторых страниц. После прошивки документа концы тесьмы или веревки выводят на тыльную сторону книги и приклеивают к корешку небольшим листом бумаги. ИП собственноручно прописывает на листке количество страниц в книге и дату прошивки. Затем ставит свою подпись и печать (если есть) так, чтобы они частично заходили на страницу книги, а частично — на приклеенный листок.

Важно! Если в течение налогового периода хозяйственная деятельность не велась, то ИП формирует и заверяет нулевую КУДиР: в этом документе проставляют нули во всех графах, где отражается фактическое движение денег.

После этой операции ИП на ОСНО должен лично заверить книгу также и в ФНС. В приказе Минфина и МНС, который утверждает форму книги, указано, что заверение КУДиР в налоговой является обязательным реквизитом. Без него книга учета не считается правильно оформленной, а значит ее словно вовсе нет. Об этом напоминает Минфин в письме от 16.04.2021 № 03-02-11/28766. А значит КУДиР предприниматели на ОСНО заверяют обязательно, несмотря на то что предприниматели на УСН и патенте не должны этого делать.

Срок заверения книги в ФНС — 30 апреля. Такой же срок установлен для сдачи декларации 3-НДФЛ. Но есть разница при заверении бумажной и электронной книги:

- бумажные книги, прошитые и заверенные подписью предпринимателя, — то есть подготовленные к заполнению, заверяют в ФНС в том же году, когда книга ведется;

- заполненные в электронном виде книги заверяют после печати, прошивки и заверения предпринимателем — в следующем году после года, когда книга велась.

Инспекторы в отделениях не всегда понимают, почему они должны заверять КУДиР предпринимателя, особенно если это пустая прошитая книга, которую еще предстоит заполнить. Но это необходимая мера, о чем напоминает Минфин.

Сколько нужно хранить КУДиР

Книгу учета хранят в архиве предприятия 5 лет после года, когда ее вели. Чаще всего книга лежит нетронутой до момента уничтожения. Но есть ситуации, когда налоговая может затребовать книгу и найти ошибки в ее оформлении — например, отсутствие заверения в ФНС:

- в ходе камеральной проверки после сдачи уточненной налоговой декларации, в которой снизился налог к уплате или увеличились расходы;

- в ходе выездной налоговой проверки.

Если налоговая запрашивает КУДиР при обычных камеральных проверках, вы можете не предоставлять документ, хотя и обязаны ответить на требование пояснением или мотивированным отказом. Подробнее о проверках КУДиР читайте в нашей статье.

Какой штраф грозит за нарушения при ведении КУДиР

За некорректное ведение книги или ее отсутствие грозят штрафы. Если инспекторы найдут ошибки в КУДиР, их придется исправить и, возможно, пересчитать налоговую базу, доплатить налог. Санкции прописаны в ст. 120 НК РФ и в ст. 15.11 КоАП РФ:

- за ошибки, отсутствие первичных документов по операциям, отсутствие самой книги — 10 000 рублей;

- если книгу не вели в двух и более налоговых периодах — 30 000 рублей;

- при занижении налога из-за ошибок в КУДиР — штраф 20% от недоплаты, минимум — 40 000 рублей.

Онлайн‑бухгалтерия для УСН

Сдайте декларацию по УСН в несколько кликов. Учитывайте доходы и расходы, платите налоги и зарплату в Контур.Бухгалтерии.

Как заполнять КУДиР на ОСНО

Форма книги унифицирована. Но предприниматель может ее изменить и тогда должен согласовать изменения с ФНС при заверении книги, иначе документ будет считаться некорректным.

В книге фиксируют все сведения об операциях в бизнесе: об основных средствах и отчислениях на амортизацию, о расчете зарплаты, НДФЛ и взносах, об аренде, коммунальных и других расходах. Вот общие требования к ведению книги:

- операции вносят в книгу в хронологическом порядке, непрерывно и в полном объеме, а хронология определяется кассовым методом — то есть по дате поступления или расходования денег;

- при производстве расходы на материалы и сырье учитывают по дате реализации произведенных товаров, работ или услуг;

- авансы вписывают в графу доходов в момент их поступления на счет, а не в момент исполнения обязательств предпринимателем; возвращенные авансы учитывают с отрицательным значением;

- данные вносят в соответствующие разделы книги на основании первичных документов: рядом с содержанием операции прописывают реквизиты первички, а сам первичный документ хранят не менее 5 лет после года, когда он был составлен, и предоставляют в налоговую по требованию;

- доходы и расходы учитывают в рублях, а суммы валютных операций пересчитывают по курсу Центробанка на дату поступления или списания денег;

- на каждый налоговый период заводят новую книгу учета;

- разные виды деятельности ИП: скажем, производство и ремонтные услуги — учитывают в одной книге, но в разных разделах;

- если в книге, которая ведется от руки, появились ошибки, их исправляют по общему правилу для бухгалтерских документов: зачеркивают ее одной чертой, чтобы инспектор мог прочитать неверную строку, рядом пишут корректные данные, ставят дату исправления и заверяют подписью ИП.

Из каких разделов состоит КУДиР

В КУДиРе есть титульный лист и шесть разделов, которые состоят из различных таблиц и заполняются в зависимости от типов деятельности ИП. Данные нужно вносить только в те таблицы, которые касаются деятельности предпринимателя.

Титульный лист включает данные о предпринимателе: имя, адрес, ИНН, код налогового органа по месту регистрации, данные из свидетельства о постановке на учет, банковские реквизиты. Все это ИП заверяет подписью и печатью (если есть).

Раздел I «Учет доходов и расходов» — нужен для учета полученных в налоговом периоде доходов, авансов и фактически понесенных расходов. Затраты на сырье, материалы и полуфабрикаты в раздел вносят после реализации готовой продукции, работ или услуг.

Разделы II-IV — отведены для сведений по амортизации основных средств, нематериальных активов и малоценных быстроизнашивающихся предметов. Здесь первоначальная стоимость — это цена при покупке, затраты по доставке, настройке и вводу в эксплуатацию. В расходы списывают только амортизацию, начисленную за налоговый период и только по собственному имуществу ИП. Доход от реализации имущества — это разница между стоимостью его реализации и остаточной стоимостью.

Раздел V — здесь рассчитывают выплаченную в налоговом периоде зарплату и налоги с нее. Таблица раздела похожа на расчетно-платежную ведомость и формируется помесячно. В ней отражают такие сведения:

- суммы рассчитанной и выплаченной зарплаты;

- премии и компенсации;

- стоимость товаров, если они были выданы в качестве зарплаты в натуральной форме;

- выплаты подрядчикам по договорам ГПХ;

- другие виды выплат;

- рассчитанный НДФЛ;

- другие удержания;

- дата выплаты.

Раздел VI — здесь рассчитывают налоговую базу по НДФЛ предпринимателя по итогам года. На основе расчетов уплачивают налог и заполняют декларацию 3-НДФЛ.

Если по итогам налогового периода по данным книги образовался убыток, то налог не уплачивают, но убыток в большинстве случаев нельзя перенести на будущий налоговый период и учесть его при расчете налогов будущих лет.

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

Как ИП заполнять книгу доходов и расходов в 2023 году

КУДиР, или книгу учета доходов, может потребовать налоговая при проверках. Если ее не окажется, бизнес может получить штраф. Также ее может запросить банк перед выдачей кредита.

В этой статье говорим только о книгах учета для ИП, у компаний такую книгу ведет чаще всего бухгалтер. Расскажу, как заполнять книги на разных системах налогообложения.

Что вы узнаете из статьи

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое КУДиР

КУДиР — это книга, куда предприниматели вносят доходы и расходы бизнеса.

Книга учета доходов и расходов нужна, чтобы:

- Правильно рассчитать налоги и верно заполнить декларацию. ИП не ведут бухучет, а для налогового учета им надо где-то фиксировать движение денег.

- При проверке подтвердить налоговой, что ИП ничего не скрывает и платит в бюджет все, что полагается.

- Подтвердить доходы, если предприниматель решит взять кредит или оформить кредитные каникулы. Как правило, банки запрашивают копию КУДиР.

- Контролировать лимиты доходов на УСН

Кто должен вести. Книгу учета доходов и расходов ведут предприниматели на ОСН

, ЕСХН и упрощенке при любом объекте налогообложения — «Доходы» или «Доходы минус расходы».

ИП на патенте ведут книгу учета доходов. По ней налоговая может проверить, не превысил ли предприниматель лимит по доходам. При утере права на патент доходы из книги используют для перерасчета налогов по другой системе налогообложения.

Когда начинают заполнять КУДиР. Книгу начинают вести с даты регистрации ИП. В начале каждого календарного года заводят новую КУДиР. Если предприниматель не вел бизнес в текущем году, у него все равно должна быть книга учета. Как минимум он внесет туда сумму уплаченных страховых взносов за себя.

Сколько хранят КУДиР. Минимум пять лет с года оформления. Но для ИП на ОСН и УСН «Доходы минус расходы» срок может быть больше. Например, они могут списывать убытки в течение 10 лет, следующих за годом получения. Поэтому им нужно хранить книгу в течение всех лет списания убытков, а потом еще пять лет.

Другой пример: предприниматели на ОСН могут списать просроченный долг контрагента только в некоторых случаях — допустим, когда истечет трехлетний срок исковой давности. Значит, книгу придется хранить три года, считая с года образования долга, и затем отсчитывать пять лет.

В бумажном или в электронном виде. Обычно КУДиР заполняет бухгалтер или сам предприниматель. Ее можно вести на бумаге или в электронном виде. Если ИП вел электронную книгу, в конце года ее надо распечатать.

Бумажную книгу учета доходов и расходов можно купить на «Озоне» или «Вайлдберриз». Также можно скачать шаблон книги и распечатать его для заполнения. Примеры книг для разных систем налогообложения я покажу дальше.

КУДиР можно вести в электронном виде — например, скачать в формате таблицы или текстового документа и заполнять на компьютере. Другой вариант — заполнять книгу в онлайн-сервисах: Тинькофф, «Мое дело», «Платформа ОФД», «Контур-бухгалтерия» и других.

В каких случаях налоговая может проверить КУДиР. Налоговый кодекс обязывает ИП представлять книгу учета доходов и расходов по запросу налоговиков, но не уточняет, когда именно налоговики вправе ее потребовать.

Минфин считает, что налоговая может запросить книгу учета даже у ИП на патенте, который вносит только доходы, а декларацию не сдает вообще. Есть и суды, у которых схожее мнение. Например, в одном из споров по камеральной проверке декларации 3-НДФЛ арбитражный суд Московского округа указал, что в налоговом кодексе не закреплены случаи, когда инспекции запрещено требовать у ИП книгу учета.

Я считаю, что инспекция может затребовать КУДиР в таких случаях:

- При выездной проверке

уточненной декларации

Если ИП не представит книгу в этих трех случаях, его могут оштрафовать на 200 ₽.

Также КУДиР может понадобиться при встречной проверке — когда налоговая запрашивает документы или информацию по контрагентам, у которых проходит камеральная или выездная проверка, либо документы по конкретной сделке. В этом случае за непредставление книги учета предпринимателю грозит штраф 10 000 ₽.

При камеральной проверке обычной декларации налоговики вправе требовать только пояснения. Например, если обнаружат в ней ошибки, противоречия или расхождения с имеющимися у них данными, либо если в декларации показан убыток. Поэтому, если в ходе камеральной проверки ИФНС потребует от ИП дать пояснения, тот может представить книгу учета либо выписки из нее только добровольно. За отказ ничего не будет.

Штрафы за ошибки в КУДиР и ее отсутствие. Если у ИП нет книги учета доходов и расходов или он ведет ее с ошибками — например, вносит не все доходы, — его могут оштрафовать за грубое нарушение правил учета. В первый раз штраф — 10 000 ₽. А если нарушения были в течение более одного года — 30 000 ₽.

У ИП Кравцова нет книги за один год, его могут оштрафовать на 10 000 ₽. У ИП Федоренко нет КУДиР за два года — ему грозит штраф 30 000 ₽.

Если предприниматель не вел книгу учета или допустил ошибки, которые привели к недоимке или неуплате налога, оштрафуют на 20% от суммы неуплаченного налога, но минимум на 40 000 ₽.

У ИП Мокробородова выручка за 2023 год — 36 млн рублей. Он работает на УСН «Доходы» и должен заплатить 6% с оборота, то есть 2 160 000 ₽. Эту сумму он может уменьшить на фиксированные взносы — 45 832 ₽. То есть налог за 2023 год для Мокробородова — 2 114 168 ₽. Но он заплатил на миллион меньше, потому что при расчете налога учел не все поступления от бизнеса, восемь миллионов рублей «потерялись».

К предпринимателю пришли налоговики с выездной проверкой. Они выяснили, что в 2023 году Мокробородов не вел КУДиР и не полностью уплатил налог. Его оштрафуют на 210 000 ₽: штраф за отсутствие книги — 10 000 ₽; за занижение налоговой базы — 20% от миллиона рублей, то есть 200 000 ₽.