Как выбрать ипотеку на выгодных условиях

Есть два основных способа искать ипотечные кредиты. Во-первых, на сайтах конкретных банков. Это долго и неудобно. Смотреть предложе.

Рассказываем, как найти выгодную ипотеку, не изучая десятки сайтов.

Есть два основных способа искать ипотечные кредиты.

Во-первых, на сайтах конкретных банков. Это долго и неудобно. Смотреть предложения даже самых крупных ипотечных банков на 15 или 20 сайтах очень утомительно. Пока дойдете до десятого, забудете, что предлагал первый.

Во-вторых, можно воспользоваться сайтами финансовых агрегаторов или финансовых супермаркетов — на них есть предложения разных банков и ипотечные калькуляторы. На некоторых таких сайтах есть даже функция мастера подбора кредитов. Вы заполняете анкету, где сообщаете свои данные и желаемые параметры кредита, а сервис за вас выполняет подбор ипотеки по всем банкам, в которых с большей вероятностью одобрят кредит. Остается только выбрать из списка предложений нужные и отправить через этот же сайт. При этом вы не контролируете выбор банков.

К сожалению, такой сервис подходит для потребительских кредитов на любые цели, но не очень годится для ипотеки. Жилищный кредит для этого слишком большой и дается на слишком долгий срок. И вы должны сами все тщательно взвесить. Но есть третий и лучший способ выбора привлекательных ипотечных предложений в одном месте —

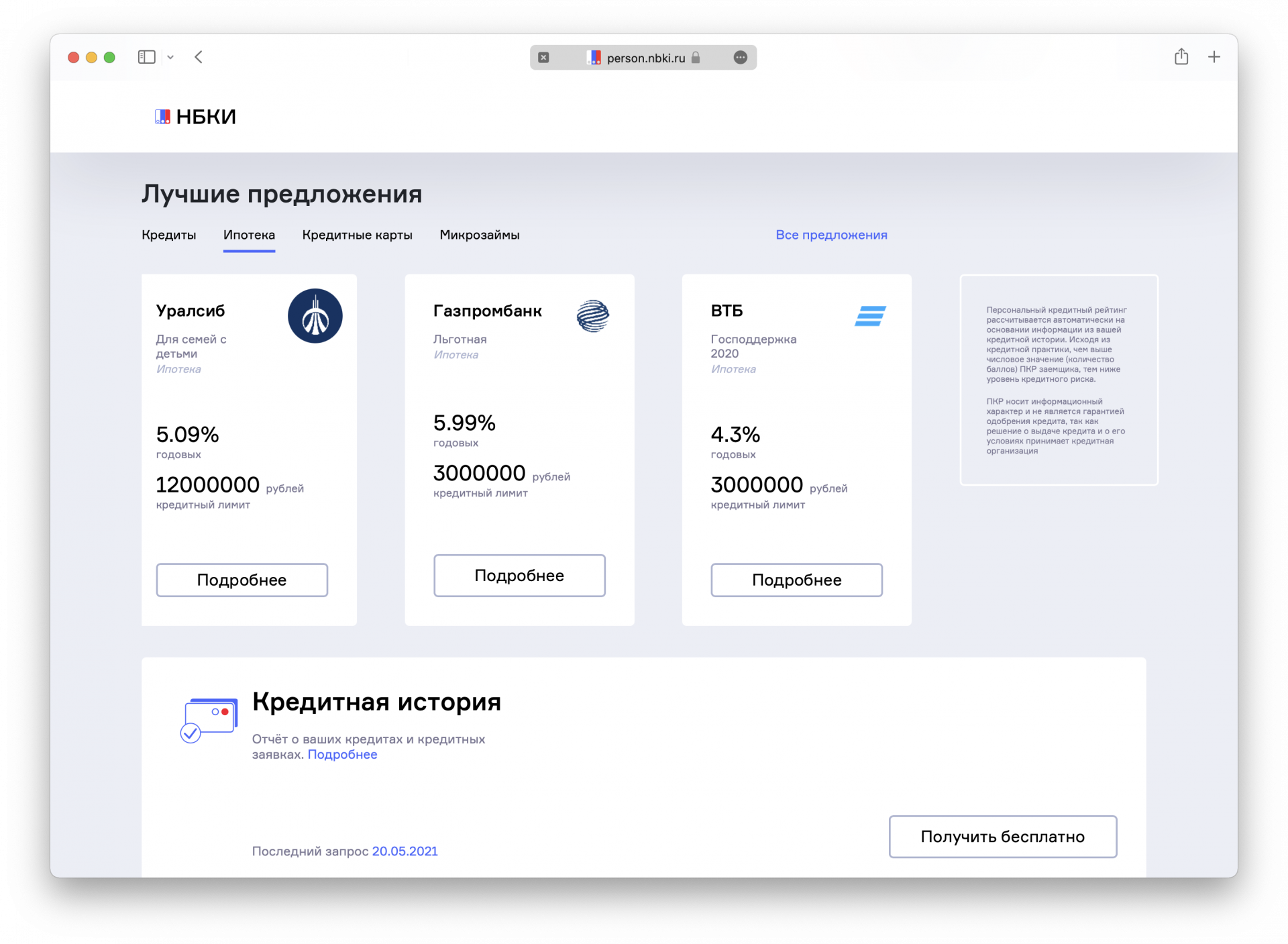

запросить персональный кредитный рейтинг в Национальном бюро кредитных историй.

Как запрашивать свой ПКР

Персональный кредитный рейтинг рассчитывает Национальное бюро кредитных историй на основании кредитной истории заемщика. Делает это специальный математический алгоритм. Каждой записи кредитной истории заемщика присваивается определенный балл. Сумма баллов и образует персональный рейтинг. Его минимальное значение — 1 баллов, максимальное — 999.

Чем выше ваш рейтинг, тем больше шансов получить кредит в любом банке, в том числе ипотечный, на наиболее выгодных для вас условиях. Надежность ипотечных заемщиков банки проверяют особо тщательно — из-за суммы и срока кредита.

Чтобы узнать свой ПКР, создайте на сайте Национального бюро кредитных историй личный кабинет. Для этого нужен надежный пароль — комбинация больших и маленьких букв, а также цифр («1234» точно не подойдет). Логином станет адрес вашей электронной почты.

Затем надо авторизоваться через Госуслуги . Заполняете раздел «Мой профиль» и одним нажатием кнопки подтверждаете введенные данные с помощью учетной записи на Госуслугах. В личном кабинете на сайте появится зеленая надпись с галочкой: «Ваша учетная запись подтверждена».

Заходите в личный кабинет НБКИ и в разделе «Персональный кредитный рейтинг» нажимаете на кнопку: «Узнать ПКР бесплатно». Свой персональный кредитный рейтинг вы получите буквально через 3 минуты.

Запрашивать ПКР можно бесплатно любое количество раз. Сделать это можно не только на сайте НБКИ, но и в мобильном приложении.

Причем здесь ипотека?

При запросе персонального рейтинга на сайте и в мобильном приложении НБКИ банки на основе значения вашего рейтинга делают вам кредитные предложения. Причем те, которые максимально соответствуют качеству вашей кредитной истории и вашему рейтингу. То есть, это наиболее выгодные предложения от самих банков не для заемщиков вообще, а лично для вас, уже адаптированные к вашей кредитной истории.

Внизу раздела «Персональный кредитный рейтинг» на сайте НБКИ, запросив через личный кабинет свой рейтинг, вы сразу видите графу «Банки, которые предлагают специальные условия». Там же есть перечень банков, в которых вы можете получить ипотечные кредит на привлекательных условиях. Как правило, это наиболее надежные и крупные банки России. Запрашиваете свой рейтинг, нажимаете на иконку с логотипом банка-участника программы и получаете от каждого из них персональные предложения. Так вы сможете выбрать лучшие условия по ипотеке.

Поскольку банки составляют эти предложения, исходя из вашего персонального рейтинга, каждое из них по сути подразумевает предодобренный кредит. Разумеется, когда вы выберете конкретный вариант и подадите заявку на кредит, банк проверит ваши доходы. Вы также можете сделать созаемщиком кого-то из членов вашей семьи — чаще всего при оформлении жилищного кредита созаемщиком становится супруг.

Рассматривая предложения банков по ипотеке, важно учитывать не только саму ставку, но и сроки, размер первоначального взноса (обычное условие- не меньше 10% стоимости жилья), условия страховки по кредиту.

Если ваш персональный кредитный рейтинг низкий и не позволяет претендовать на выгодный ипотечный кредит, есть возможность существенно повысить его всего за несколько месяцев. Главное, что влияет на персональный кредитный рейтинг — отсутствие просрочек по прежним кредитам. Поэтому можно взять потребительский кредит или оформить кредитную карту и аккуратно гасить задолженность, пока ваш ПКР не вырастет.

Следить за ростом рейтинга удобнее всего в мобильном приложении НБКИ-Онлайн для Айфонов и Андроидов.

Так что запрашивайте персональный кредитный рейтинг на сайте НБКИ и выбирайте лучшие предложения по ипотеке в одном месте. Бесплатно и без ограничений.

ТОП-10 лучших ипотечных программ

После прибавления в семье мы с женой решили расширить жилплощадь с помощью ипотеки. Человек я обстоятельный, поэтому к выбору банка подошел скрупулезно (все-таки не один десяток лет ипотеку возвращать), да и условия хотелось получить самые лучшие. Предлагаю рейтинг 10 банков с лучшими условиями кредитов на квартиру.

Открытие

Отзывы экспертов и заемщиков по ипотеке Открытия схожи — самый высокий процент одобрений, отсутствие комиссий и навязанных страховок, персональный подход к каждому клиенту. Я оформил ипотеку в этом банке.

Открытие предлагает фиксированные процентные ставки

Можно оформить для новостройки или квартиры на вторичном рынке

Оформление

Открытие достаточно быстро рассматривает все заявки

Надежность

После санации Открытие восстанавливает надежность

Доступность

Отделения Открытия есть во многих городах страны

| Срок | от 3 до 30 лет |

| Первоначальный взнос | от 10 до 80 % |

| Процентная ставка | от 12.09 до 16.99% в год |

| Цель | приобретение квартиры на первичном рынке недвижимости в многоквартирном доме, аккредитованном банком «Открытие» |

| Обеспечение | залог прав требования по договору участия в долевом строительстве, ипотека приобретаемой квартиры |

| Подтверждение дохода | справка 2-НДФЛ, справка по форме банка, справка 3-НДФЛ, справка из ПФР, выписка по счету, госуслуги |

| Документы | паспорт гражданина; документы, подтверждающие доход; свидетельство о регистрации права собственности (при наличии); документы основания для возникновения права собственности; паспорта и/или свидетельства о рождении собственников объекта недвижимости; СНИЛС |

- Быстрое оформление без посещения отделений

- Можно использовать материнский капитал

- Фиксированные процентные ставки

- Повышенные проценты при отказе от личного страхования

Альфа-Банк

Альфа-Банк предлагает сниженные ставки по ипотеке, как по собственным программам, так и с господдержкой. Кредит оформляется онлайн, без визита в отделение.

Условия кредитования одинаковые для всех видов жилья

Можно оформить под залог имеющегося жилья

Оформление

Решение принимается за три рабочих дня

Надежность

Один из самых надежных банков в стране

Доступность

Отделения Альфа-Банка есть почти во всех регионах

| Срок | от 3 до 30 лет |

| Первоначальный взнос | от 15 % |

| Процентная ставка | от 16.59% в год |

| Цель | приобретение квартиры в новостройке |

| Обеспечение | залог приобретаемой недвижимости |

| Подтверждение дохода | без справок о доходах |

| Документы | паспорт РФ |

- Можно оформить под залог имеющегося жилья

- Возможно оформление без подтверждения дохода

- Кредит доступен пенсионерам и иностранцам

- Повышенные проценты при отказе от личного страхования

Росбанк

Предложение с достаточно гибкими условиями для различных категорий заемщиков. Росбанк может разделить ежемесячный платеж на две части, которые вносятся раз в 14 дней, при подключении соответствующей опции. Также он позволяет привлечь материнский капитал.

Банку предлагает ипотеку на крупную сумму

Можно оформить для новостройки или квартиры на вторичном рынке

Оформление

Заявки рассматриваются достаточно быстро

Надежность

Надежный банк в крупной международной группе

Доступность

Отделения банка есть во многих городах страны

- паспорт РФ

- справка с портала Госуслуг

- 2-НДФЛ или справка по форме банка

- копия трудовой книжки заверенной работодателем

- для ИП — налоговые декларации и управленческая отчетность

- СНИЛС

- для военнослужащих — справка по установленной форме

- другие документы по требованию банка

- Кредит доступен индивидуальным предпринимателям

- Можно использовать материнский капитал

- Созаемщиком может быть гражданский супруг или супруга

- Повышенные проценты при отказе от личного страхования

- Комиссия 4% от суммы кредита при выдаче

Газпромбанк

Привлекательная ставка по ипотеке крупного федерального банка получила множество положительных отзывов на форумах. Необычное предложение по покупке жилья, находящегося в залоге у Газпромбанка, вызывает интерес экспертов и простых заемщиков.

Клиент может выбрать схему погашения долга

ГПБ предлагает специальные условия при покупке жилья у партнеров

Оформление

Газпромбанк может долго рассматривать заявки

Надежность

Надежный банк в крупной финансовой группе

Доступность

Газпромбанк присутствует во многих городах страны

- паспорт РФ

- СНИЛС

- военный билет для мужчин призывного возраста

- документы, подтверждающие доход

- копия трудовой книжки заверенной работодателем

- другие документы по требованию банка

- Сниженная ставка в первые 3 года

- Погашение аннуитетными или дифференцированными платежами

- Можно использовать материнский капитал

- Повышенные проценты при отказе от личного страхования

Банк Жилищного Финансирования

Эксперты и заемщики на форумах единодушны в мнении, что БЖФ предлагает ипотеку с самыми удобными условиями оформления. Решение принимается в течение дня без справок о доходах. Однако, это ипотечное предложение доступно только в нескольких крупных городах.

БЖФ предлагает низкую ставку при достаточно высоком взносе

Нет строгих требований к кредитной истории

Оформление

На рассмотрение заявки уйдет до трех дней

Надежность

БЖФ поддерживает высокий уровень надежности

Доступность

Предложение доступно только в нескольких крупных городах

| Срок | от 1 до 25 лет |

| Первоначальный взнос | от 10 % |

| Процентная ставка | от 12.99% в год |

| Цель | приобретение квартиры на вторичном рынке жилья |

| Обеспечение | залог приобретаемой недвижимости |

| Подтверждение дохода | справка 2-НДФЛ или по форме банка |

| Документы | паспорт; справка 2-НДФЛ или по форме банка; документы на недвижимость (отчет об оценке, выписка из ЕГРН и домовой книги, правоустанавливающие документы, документы текущего собственника) |

- Можно привлечь до трех созаемщиков

- Подтверждение дохода не обязательно

- Можно оформить с плохой кредитной историей

- Максимальная сумма в регионах ограничена

Банк Дом.РФ

Банк Дом.РФ специализируется на ипотечном кредитовании и расчетно-кассовом обслуживании участников рынка недвижимости.На форумах многие заемщики советуют именно Банк Дом.РФ. Его предложение не содержит скрытых комиссий и страховок, поэтому общий процент по кредиту несколько выше.

Максимальная сумма ипотеки зависит от региона

Оформить ипотеку можно для любой жилой недвижимости

Оформление

Все заявки рассматриваются быстро

Надежность

Банк Дом.РФ поддерживает высокий уровень надежности

Доступность

Кредит можно оформить без справки о доходах

| Срок | от 3 до 30 лет |

| Первоначальный взнос | от 10 % |

| Процентная ставка | от 14% в год |

| Цель | приобретение квартиры или апартаментов на вторичном рынке жилья путем заключения договора купли-продажи |

| Обеспечение | залог приобретаемой квартиры |

| Подтверждение дохода | не требуется |

| Документы | согласия и заверения заявителя; паспорт гражданина РФ; документы, подтверждающие занятость заемщика; документы, подтверждающие доход заемщика; военный билет (в случае если заемщиком, имеющим подтвержденный доход, является лицо мужского пола до 27 лет) |

- Можно оформить без справки о доходах

- Кредит доступен индивидуальным предпринимателям

- Способ подтверждения дохода не влияет на условия

- Повышенные проценты при отказе от личного страхования

ВТБ

Интересные условия у одного из самых крупных банков России. На форумах обсуждают плюсы получения ипотеки со сниженной ставкой при площади жилья от 65 квадратных метров. При подключении опции Заемщик по Мультикарте ВТБ можно получить дополнительные скидки на процентную ставку.

Чем больше площадь жилья, тем ниже проценты

Можно оформить без подтверждения дохода, но с более крупным взносом

Оформление

ВТБ достаточно быстро рассматривает заявки

Надежность

Один из самых надежных банков в стране

Доступность

Отделения ВТБ есть почти во всех регионах

| Срок | от 1 до 30 лет |

| Первоначальный взнос | от 20 % |

| Процентная ставка | от 14% в год |

| Цель | приобретение жилья на первичном рынке |

| Обеспечение | залог приобретаемой недвижимости; залог имущественного права; поручительство третьих лиц |

| Подтверждение дохода | без справок о доходах |

| Документы | паспорт РФ или паспорт иностранного гражданина; СНИЛС; 2-НДФЛ; копия трудовой книжки, заверенная работодателем |

- Специальные условия для бюджетников и госслужащих

- Не обязательно подтверждение дохода

- Снижение ставки при площади жилья от 65 кв.м

- Повышенные проценты при отказе от личного страхования

Райффайзенбанк

На форумах обсуждается главное преимущество ипотечной программы Райффайзенбанка – это первый взнос в 15% от стоимости жилья. Эксперты подчеркивают опцию включения в созаемщики гражданского супруга.

Условия в Райффайзенбанке — выше средних по рынку

Можно привлечь гражданского супруга или супругу как созаемщика

Оформление

Райффайзен достаточно быстро рассматривает заявки

Надежность

Один из самых надежных банков по версии Forbes

Доступность

Отделения Райффайзенбанка есть почти во всех регионах

| Срок | от 1 до 30 лет |

| Первоначальный взнос | от 15 % |

| Процентная ставка | от 14.39% в год |

| Цель | приобретение жилья на первичном рынке путем заключения договора участия в долевом строительстве или договора уступки прав требования по договору участия в долевом строительстве |

| Обеспечение | залог приобретаемой недвижимости; залог прав требования |

| Подтверждение дохода | справка о доходах 2-НДФЛ или по форме банка |

| Документы | паспорт; документ подтверждающий семейное положение; копия трудовой книжки; копия трудового договора; 2-НДФЛ или справка о доходах за последние 12 месяцев по форме банка |

- Фиксированные процентные ставки

- Можно оформить для квартиры с перепланировками

- Можно использовать материнский капитал

- Повышенные проценты для заемщиков старше 45 лет

Сбербанк

Самый крупный банк страны предлагает интересные ипотечные кредиты на разные категории жилья. В Сбербанке предусмотрены скидки для молодых семей, отсутствуют дополнительные комиссии. При первоначальном взносе в 50% не обязательно трудоустройство и подтверждение дохода.

Сайт банка доступен через Яндекс.Браузер или Атом с установленными сертификатами безопасности.

Сбербанк предлагает очень большую сумму ипотечного кредита

Можно оформить без подтверждения дохода

Оформление

Сбербанк может долго рассматривать заявки

Надежность

Крупнейший и самый надежный банк в стране

Доступность

Отделения Сбербанка есть почти во всех регионах

| Срок | от 1 до 30 лет |

| Первоначальный взнос | от 15 % |

| Процентная ставка | от 13 до 17.5% в год |

| Цель | приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца |

| Обеспечение | залог кредитуемого или иного жилого помещения, залог имущественных прав, поручительство третьих лиц, залог участка |

| Подтверждение дохода | справка 2-НДФЛ, справка по форме банка, справка 3-НДФЛ, справка из ПФР, выписка по счету, госуслуги |

| Документы | заявление-анкета; паспорт с отметкой о регистрации; копия трудовой книжки пенсионное удостоверение и справка о размере пенсии (для пенсионеров) |

- Онлайн-регистрация сделки через Сбербанк

- Можно использовать материнский капитал

- Не обязательно подтверждение дохода

- Повышенные проценты для заемщиков старше 45 лет

- Первый взнос при оформлении без справки о доходах — от 50%

Уралсиб

Крупный банк с большой сетью отделений в Сибири и на Урале. Предлагает несколько ипотечных программ, в том числе семейную и военную ипотеку, с низкими процентами. Как и Сбербанк, Уралсиб не потребует подтверждения дохода, если вы внесете большой первый взнос.

Условия в Уралсибе — выше средних по рынку

При покупке квартиры в строящемся доме снижаются ежемесячные платежи

Заявки рассматриваются в течение трех рабочих дней

Надежность

Уралсиб поддерживает высокий уровень надежности

Доступность

Отделения Уралсиба есть почти во всех регионах

| Срок | от 3 до 30 лет |

| Первоначальный взнос | от 15 % |

| Процентная ставка | от 14.49% в год |

| Цель | приобретение жилья на этапе строительства |

| Обеспечение | залог приобретаемой недвижимости |

| Подтверждение дохода | справка 2-НДФЛ, справка по форме банка |

| Документы | заявление-анкета; паспорт гражданина РФ; при рассмотрении заявки по двум документам дополнительно предоставляется один из следующих документов на выбор: ИНН, СНИЛС, водительское удостоверение, заграничный паспорт гражданина РФ |

- Не обязательно подтверждение дохода

- Можно использовать материнский капитал

- Уменьшенные платежи на период строительства жилья

- Повышенные проценты для заемщиков старше 45 лет

- Первый взнос при оформлении без справки о доходах — от 50%

Чтобы узнать, в каком банке лучше брать ипотеку, я изучал информацию с тематических сайтов по ипотечным кредитам, а также отзывы заемщиков на профильных форумах. Отсеяв большое количество вариантов, я оставил 20 интересных предложений. Обзвонив отобранные кредитные организации с вопросами о более подробных условиях, я выбрал 10 с самыми выгодными ипотечными программами.

Главные моменты, на которые я обращал внимание:

- Процентная ставка в год

- Максимальная сумма и срок ипотечного кредита

- Размер первоначального взноса

- Скорость рассмотрения заявки

- Участие в государственных программах

Также меня интересовали требования к заемщику:

- Необходимые документы

- Трудоустройство и стаж на последнем месте работы

- Возраст

Лучшие условия по ипотечным кредитам в 2023 году

В этой таблице отдельно собраны основные условия по ипотечным кредитам в рейтинге:

| Банк | Сумма кредита | Срок погашения | Процентная ставка | Первоначальный взнос |

| Открытие | До 50 000 000 ₽ | От 3 до 30 лет | От 14,59 годовых | От 10% |

| Альфа-Банк | До 50 000 000 ₽ | От 3 до 30 лет | От 16,59% годовых | От 10% |

| Росбанк | До 100 000 000 ₽ | От 1 до 35 лет | От 9,15% годовых | От 15% |

| Газпромбанк | До 60 000 000 ₽ | От 1 до 30 лет | От 14,1% годовых | От 10% |

| Банк Жилищного Финансирования | До 30 000 000 ₽ | От 1 до 25 лет | От 12,99% годовых | От 40% |

| Банк Дом.РФ | До 50 000 000 ₽ | От 5 до 30 лет | От 14% годовых | От 10% |

| ВТБ | До 60 000 000 ₽ | От 1 до 30 лет | От 13,5% годовых | От 15% |

| Райффайзенбанк | До 40 000 000 ₽ | От 3 до 30 лет | От 14,39% годовых | От 10% |

| Сбербанк | До 100 000 000 ₽ | От 1 до 30 лет | От 13% годовых | От 0% |

| Уралсиб | До 50 000 000 ₽ | От 3 до 30 лет | От 14,49% годовых | От 15% |

Выбрать ипотеку с наиболее выгодными условиями из большого числа предложений проблематично. Нужно обратить внимание на большое количество условий — сумму, сроки, проценты, первоначальные взносы, требования к заемщикам и другие. Также важны доступные виды жилья, на которые можно оформить ипотеку, и наличие программ господдержки.

Одни из самых выгодных условий ипотечного кредитования — у банка Открытие. Он предлагает кредит на крупную сумму с низкой процентной ставкой, небольшим первоначальным взносом и быстрым оформлением по минимальному пакету документов. Ее можно оформить для квартиры в новостройке или на вторичном рынке. Доступны программы кредитования для военнослужащих и с привлечением материнского капитала.

Экспертное мнение

ВГТРК, Радиостанция МАЯК

Популярность ипотеки в России продолжает расти. Ипотечные программы становятся все выгоднее и доступнее разным категориям граждан — от молодых семей до пенсионеров. Однако, заемщику, желающему оформить ипотечный кредит, следует внимательно изучать ипотечные программы — выгодное на первый взгляд предложение может легко обернуться большими проблемами.

Для заемщиков часто действуют различные акции, а для некоторых категорий — например, для молодых семей — предусмотрены льготы. У многих предложений отсутствуют комиссии и навязанные страховки, они позволяют выбрать любое интересующее жилье и не вносить первоначальный взнос. Банки могут позволять не подтверждать доход, использовать уже имеющееся жилье как залог или привлечь материнский капитал.

Но часто, чем интереснее предложение для заемщика, тем больше переплата по кредиту. В нее входят не только проценты, но и различные комиссии — за рассмотрение заявки, за услуги оценщиков и за другие операции. Часто для оформления ипотеки необходимы крупный первый взнос и страхование — без них заявку отклонят. Кроме того, банк может выдвинуть дополнительные требования к заемщику, при несоблюдении которых клиент рискует обзавестись дополнительными долгами. Поэтому перед тем, как подписать договор, обратите внимание на все его условия.

Какой ипотечной программой воспользовались вы? Поделиться своим мнением и предложить необычные варианты вы можете в комментариях.

Источники

- Официальный сайт Открытия

- Официальный сайт Альфа-Банка

- Официальный сайт Росбанка

- Официальный сайт Газпромбанка

- Официальный сайт БЖФ

- Официальный сайт Банка Дом.РФ

- Официальный сайт ВТБ

- Официальный сайт Райффайзенбанка

- Официальный сайт Сбербанка

- Официальный сайт Уралсиба

Рекомендовано для вас

Как выбрать банк при оформлении ипотеки?

Ипотека обычно оформляется на длительный срок, поэтому поиск подходящего банка – крайне ответственная задача. Рассмотрим подробнее, как выбрать кредитную организацию и на что в первую очередь обратить внимание.

Какие факторы имеют значение при выборе банка?

Есть несколько критериев, которые нужно учитывать, выбирая ипотечный банк. В первую очередь имеет смысл обратить внимание на размер процентной ставки, общие условия кредитования и сумму первоначального взноса. Ещё один важный критерий — пакет документов, необходимых для оформления. В стандартный перечень обычно входят паспорт, справка о доходах гражданина и удержанных суммах налога (бывшая 2-НДФЛ) и копия трудовой книжки. Но если у клиента нет возможности предоставить эти документы, можно рассмотреть банки, которые предлагают другие способы подтверждения дохода или выдают ипотеку по двум документам. В последнем случае, как правило, требуется внести большой первоначальный взнос (не менее 50% от стоимости жилья).

Какие особенности нужно учесть при оценке условий кредитования?

- кредитная история и платёжеспособность заёмщика

- размер первоначального взноса

- оформление или отказ от необязательных видов страхования

- срок и сумма кредитования

- получение заработной платы на карту банка

- способ регистрации сделки (обычная или электронная).

Чтобы сделать правильный выбор, заемщик может подать несколько заявок в разные банки и сравнить предложенные условия.

Я хочу взять ипотеку по льготной ставке. Где можно узнать, какие банки участвуют в госпрограммах?

Со списком банков-участников крупнейших федеральных льготных программ можно ознакомиться здесь:

- Льготная ипотека

- Сельская ипотека

- Семейная ипотека

- Дальневосточная ипотека

Кроме того, подходящую меру поддержки можно подобрать с помощью сервиса «Каталог программ», который содержит сведения обо всех льготах в жилищной сфере. В описании к каждой программе есть перечень банков-участников, в которые можно обратиться для получения ипотечного кредита на особых условиях.

На что еще нужно обратить внимание при выборе ипотечного банка?

Перед оформлением заявки рекомендуется проверить, какие требования банк предъявляет к приобретаемой недвижимости. Общие условия, которым должно соответствовать ипотечное жильё, обычно одни и те же — наличие инженерных коммуникаций, отсутствие обременений, износ менее 65-70%.

Но в некоторых банках могут действовать особые критерии, например, год постройки дома, площадь жилья, материалы, используемые при строительстве. Эту информацию можно найти на сайте кредитной организации. Также не все банки выдают ипотеку на покупку комнаты или доли в квартире.

Ещё один критерий — местоположение объекта. Как правило, приобретаемая недвижимость должна находиться в регионе, где есть хотя бы одно отделение банка.

Как взять ипотеку выгодно?

Решили купить жилье в ипотеку? Тогда следующий шаг – выбрать самые выгодные условия по ипотечному кредиту. Как это сделать? Рассказываем, чтобы вы могли принять взвешенное решение и выбрать для себя оптимальные условия.

В каком банке самые выгодные условия?

Сразу оговоримся. Не существует банка с одинаково выгодными для всех условиями кредитования. У каждой организации свои требования к заемщикам, своя оценка его платежеспособности (андеррайтинг), разные процентные ставки, а ещё – специальные предложения и акции.

С каких банков лучше начать выбор:

- Обратитесь в банк, через который получаете зарплату. Именно там, как правило, проще получить ипотеку. С зарплатных клиентов не требуют кипу документов: им быстрее одобряют кредит, для них банки создают выгодные условия.

- Если условия зарплатного банка не подошли, то узнайте на работе, есть ли у вашей организации аккредитация в банке. Если да, то в каком. Аккредитация — это процедура, определяющая финансовое положение компании. Банки аккредитуют только стабильные компании и часто предлагают их сотрудникам льготные условия по ипотеке.

- Можно обратиться в банк, в котором раньше брали кредит. Постоянным качественным заемщикам также часто дают лучшие условия по ипотеке.

Банки аккредитуют только стабильные компании, которые уже не первый год на рынке. Аккредитация — это процедура, определяющая финансовое положение.

- Условия ипотечных кредитов можно посмотреть на сайтах банков или сайтах-агрегаторах ипотечных предложений. Никогда не берите ипотеку, не сравнив условия в разных банках, даже если вы зарплатный клиент в крупном банке.

- На сайте АО «ДОМ.РФ», который является оператором по большинству льготных ипотечных программ, есть общая методичка. В ней рассказано, какие факторы увеличивают привлекательность заемщика, а какие – снижают. Например, если за последние два года заемщик нигде не работал больше двух месяцев, кредитору следует выяснить, почему был такой перерыв. По полученному ответу банк должен сделать вывод, насколько стабильно клиент трудится и востребован ли он на рынке труда. Все банки-партнеры «ДОМ.РФ» применяют эту методику. По ней вы также сможете оценить свои возможности.

Интересно знать

По данным ЦБ, на 1 января 2021 г. в России ипотечные жилищные кредиты выдавали 280 банков из 406-ти.

ТОП-5 банков по объему выданных ипотечных кредитов (данные за 2020 г., «ДОМ.РФ»):

- Сбербанк выдал 914 тыс. кредитов на 2080 млрд руб.

- ВТБ выдал 354 тыс. кредитов на 935 млрд руб.

- Россельхозбанк выдал 74 тыс. кредитов на 175 млрд руб.

- Альфа-банк выдал 48 тыс. кредитов на 166 млрд руб.

- ФК Открытие выдал 43 тыс. кредитов на 144,6 млрд руб.

От чего зависит процентная ставка и сколько я переплачу?

Размер переплаты по кредиту напрямую зависит от величины процентной ставки. Поэтому даже доли процентного пункта влияют на ситуацию. Например, если мы возьмем кредит в 3 млн руб. на 20 лет, то при ставке 7,7% ежемесячный платеж составит 24,6 тыс. руб. А при ставке в 8% – платеж равен уже 25,1 тыс. руб. Вдумчивый выбор условий ипотеки сэкономит тысячи рублей вашей семье.

Как банки устанавливают процентные ставки:

- Банковские ставки зависят от ключевой ставки регулятора финансового рынка – Банка России. Кредитные организации не могут сделать процентную ставку равной или ниже ключевой, иначе они будут работать себе в убыток. Ключевая ставка ЦБ на начало сентября 2022 года составляла 8%. При такой ставке средний размер стандартных ипотечных ставок у банков 10-11%.

- Почти у всех крупных банков есть предложения по ипотеке со ставкой, существенно ниже средней и даже ниже ключевой ставки Банка России. Почему так? Снижение ставки по ипотеке в этом случае – это скрытая скидка от застройщика: банк снижает ставку, а недополученную выгоду ему возмещает застройщик. Часть процентной ставки, которую застройщик или государство компенсирует банку, называется «субсидированной». Обычно банк связан с аккредитованным застройщиком: кредитует строительство и обслуживает счета компании.

- Каждый банк дополнительно устанавливает свои параметры, которые снижают или увеличивают ставку.

Как чаще всего можно получить снижение ставки:

- Покупка жилья от застройщиков-партнеров. Они есть у каждого банка.

- Программы лояльности для зарплатных клиентов.

- Первоначальный взнос более 20%.

- Заполнение заявки онлайн.

- Электронная регистрация сделки.

В каком случае ставки могут быть для вас выше, чем для остальных:

- Ипотека по паспорту без подтверждения дохода.

- Ипотека для собственников бизнеса, ИП и самозанятых.

- Отказ от страхования жизни.

На сайтах банков, выдающих ипотеку, есть ипотечные онлайн-калькуляторы. С их помощью можно рассчитать предварительные условия кредита: процент, размер платежа, срок. В этих же калькуляторах указаны коэффициенты, повышающие или понижающие платеж. Их можно самостоятельно добавлять в расчеты. Однако расчеты таких калькуляторов – предварительные.

Льготная ипотека от государства. Кто ее оплатит?

По заниженным процентам можно взять ипотеку с господдержкой. Она дешевле среднерыночной. Суть в том, что государство берет часть расходов по кредиту на себя и компенсирует недостающие (рыночные) проценты банку. Это выгодно всем: люди снижают ставку по кредиту и получают возможность улучшить жилищные условия, застройщики повышают продажи, банки зарабатывают на выдаче кредитов, государство получает дополнительные вливания в экономику и увеличение рождаемости.

В период пандемии появилось сразу несколько ипотечных программ с господдержкой. Самых востребованных две: льготная ипотека и семейная ипотека.

Для изучения актуальных данных о программах льготной ипотеки нажмите здесь.

Государство устанавливает максимальный процент по субсидируемым ипотечным программам. Банки не могут его повышать. Зато в условиях здоровой конкуренции они могут его снижать. Весной 2021 года крупные банки выдавали ипотеку на новостройки от государства под 5,8%-5,9%, а на семейную ипотеку ставки опустились до 3,99%.

Хитрости банков

Часто банки идут на уловки, чтобы поднять заемщику платежи по ипотеке. Какие из них самые распространенные:

- Покупка страхового полиса. Все банки навязывают его покупку, причем в аффилированных страховых компаниях. С этим полисом ставки лучше. Однако иногда общая стоимость страховки включается в сумму кредита. На нее банк начисляет процент.

- Низкий процент по ипотеке в рекламе. На самом деле действует только на спецпредложения, а в процессе оформления вырастает до среднерыночных размеров.

- Комиссия за обслуживание кредита. В разных банках она может доходить до 2-3%.

- Комиссии на некоторые услуги запрещены законом. Например, нельзя брать деньги за рассмотрение заявки или сам факт выдачи кредита. Поэтому необходимо внимательно изучить договор на предмет скрытых комиссий перед подписанием.

Прочитать о том, кому банки дают ипотеку, а кому отказывают, можно здесь.