Как обжаловать требование об уплате налога

Подборка наиболее важных документов по запросу Как обжаловать требование об уплате налога (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Показать все

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Показать все

Судебная практика

Подборка судебных решений за 2022 год: Статья 89 «Выездная налоговая проверка» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право») Как указал суд, признавая позицию налогоплательщика необоснованной, нарушение сроков рассмотрения материалов налоговой проверки и вынесения решения само по себе не является существенным нарушением. Соответствующие доводы о несоблюдении указанных сроков могут быть заявлены налогоплательщиком в суде только в рамках оспаривания либо требования об уплате налога, либо решения о взыскании, либо в качестве возражений на иск о взыскании, предъявленный налоговым органом.

Подборка судебных решений за 2022 год: Статья 88 «Камеральная налоговая проверка» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право») Как указал суд, соответствующие доводы о несоблюдении указанных сроков могут быть заявлены налогоплательщиком в суде только в рамках оспаривания либо требования об уплате налога, либо решения о взыскании налога. Нарушение сроков проведения налоговой проверки не является безусловным основанием для отмены принятого по ее результатам решения.

Статьи, комментарии, ответы на вопросы

Типовая ситуация: Требование об уплате налога: сроки, уплата, взыскание

(Издательство «Главная книга», 2023) Требование об уплате налога обжалуют в УФНС по субъекту не позднее года со дня его получения (ст. 138 НК РФ).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как обжаловать требование об уплате налога

Постановление Арбитражного суда Центрального округа от 24.05.2019 № Ф10-2257/2019 по делу № А08-960/2019

Комментарий

Налогоплательщик не может обжаловать в суде требование об уплате налога, выставленное ИФНС, если предварительно не подавал жалобу на это требование в вышестоящий налоговый орган. К такому выводу пришли судьи Арбитражного суда Центрального округа в постановлении от 24.05.2019 № Ф10-2257/2019 по делу № А08-960/2019.

Как отметил суд, с 1 января 2014 года действует порядок, согласно которому любые ненормативные акты налоговых органов, действия или бездействие их должностных лиц должны предварительно обжаловаться в вышестоящем налоговом органе. Если такая жалоба не даст результатов, можно обращаться в суд.

Требование об уплате налога является одним из видов ненормативных актов, принимаемых ИФНС. Значит, напрямую в суде его обжаловать нельзя – сначала жалобу следует подать в УФНС по субъекту РФ.

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Оспаривание решения налоговой: как признать его недействительным

Результаты налоговой проверки далеко не всегда оказываются в пользу руководителей компании. Но бывает так, что акты вообще составляются с нарушением прав налогоплательщика. Если есть основания предполагать, что именно так и произошло в вашем случае, можно оспорить решение налогового органа и добиться, чтобы его признали недействительным. В статье подробно расскажем о том, как это сделать, какие существуют способы обжалования решения налоговой и в каких случаях они применимы.

Возможно ли обжалование решения налогового органа?

Выполняя очередную проверку, фискальные органы могут обнаружить нарушения и обязать налогоплательщика устранить их, что будет отражено в акте. Но иногда такие решения оказываются неправомерными: налоговики, как и все люди, могут ошибаться, а порой они осознанно злоупотребляют своими полномочиями. В подобных случаях закон защищает интересы бизнеса. Налоговый кодекс, а конкретно раздел VII и статья 138, предусматривает оспаривание решения ФНС, если оно нарушает права плательщика.

С какими вопросами в акте налоговой проверки может быть несогласен предприниматель? Обычно возражения касаются следующих моментов:

- Сумма налога к уплате. Если плательщик считает ее необоснованно завышенной, он вправе составить жалобу.

- Беспричинные штрафы. Отсутствие оснований для их начисления также служит поводом для оспаривания решения налоговой.

- Приостановка операций по расчетному счету юрлица. ФНС нередко прибегает к этой мере, чтобы принудить плательщиков к исполнению налоговых обязательств. Блокировка счета возможна, например, если предприниматель не подал вовремя налоговую декларацию, не заплатил в положенный срок налоги и сборы. Но иногда представители ФНС применяют данную меру необоснованно, и в таких случаях решение можно и нужно обжаловать.

- Отказ в возврате излишних выплат. Жалоба может касаться не только каких-либо неправомерных действий налоговиков, но и бездействия, если из-за него страдают законные интересы плательщика. В случае переплаты налога организация имеет право обратиться в местный орган ФНС с требованием вернуть излишнюю сумму. Если налоговая инспекция оставляет данное заявление без внимания или отвечает необоснованным отказом, это также повод для составления жалобы.

- Отказ в возмещении НДС. Он может быть обоснован ошибками в декларации или других документах, недостатками тех или иных бумаг и любыми другими фактами, способными вызвать у налоговиков подозрение в фиктивном характере сделки. Проблема заключается в том, что перечень причин для отказа в компенсации НДС законодательством не установлен. Это порождает множество спорных моментов. Если компания считает, что налоговики обязаны компенсировать НДС, она может подать жалобу.

Чтобы отменить решение налоговой инспекции, нужно обратиться в орган высшей инстанции — управление ФНС по региону. Если это не приносит результата, следующим этапом становится обжалование решения через арбитражный суд. В любом случае первоначально жалоба направляется в орган ФНС, который составил акт, поскольку именно там хранятся все относящиеся к делу материалы.

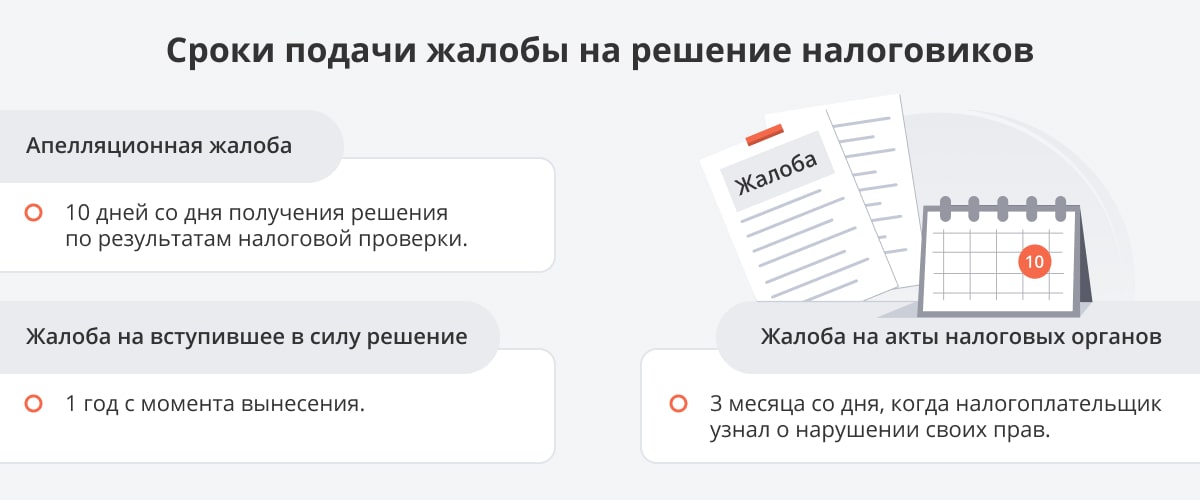

Налоговый кодекс предусматривает два типа документов, в которых налогоплательщик излагает несогласие с действиями ФНС. Различие между ними заключается в сроке подачи. Решение налоговой службы вступает в силу в течение 30 дней, считая от даты его получения [1] Налоговый кодекс РФ. URL: https://clck.ru/ . Соответственно, у налогоплательщика есть месяц, чтобы оспорить действия налоговиков прежде, чем его привлекут к ответственности. Если он успевает уложиться в этот срок, документ называется апелляционной жалобой. Если же по тем или иным причинам решение за месяц оспорено не будет, оно вступит в силу. Но и в этом случае не все потеряно: еще в течение года налогоплательщик имеет право подать обычную жалобу.

Расскажем о внесудебном и судебном порядке оспаривания решений налоговых проверок.

Оспаривание решения в вышестоящем налоговом органе

Первая и иногда единственная стадия рассмотрения претензий налогоплательщика — обращение с апелляционной или обычной жалобой в налоговый орган высшей инстанции. В данном случае это управление ФНС по региону. Но в него нужно обращаться не сразу: как уже было отмечено, необходимо соблюсти досудебный порядок урегулирования спора с налоговым органом — первоначально придется уведомить о своем несогласии с вынесенным решением местную налоговую инспекцию, которая выполнила проверку и выдала акт.

Итак, первый шаг в обжаловании решения налогового органа — составление и подача письменных возражений на акт проверки. Законодательством на это отведен месяц. Точкой отсчета считается день получения акта, указанный плательщиком в расписке. Если же документ был выслан по почте, к дате отправки добавляют шесть суток.

Возражения в налоговую инспекцию, подготовившую акт, можно передать очно (в канцелярию или приемное окно) либо отправить по почте (здесь стоит помнить о сроках пересылки). По итогам рассмотрения акта будет принято одно из трех решений:

- отказ от претензий со стороны налоговиков;

- привлечение плательщика к ответственности, несмотря на возражения;

- назначение дополнительных контрольных мероприятий.

В последнем случае налогоплательщик может вновь подготовить возражения, если результаты контроля его не устроят. Что касается первых двух вариантов решения (на практике — чаще второго), то они как раз и служат поводом для обжалования.

Итак, если после изучения возражений и составленного по итогам проверки акта ФНС постановила принудить плательщика к исполнению спорных налоговых обязательств, пора переходить к следующему этапу — составлению апелляционной жалобы на решение налогового органа (или обычной жалобы, если 30-дневный срок истек и это решение уже вступило в силу). Содержание документа в обоих случаях будет одинаковым. Его регламентирует пункт 2 статьи 139.2 НК РФ. В соответствии с ним в жалобу необходимо включить следующие сведения:

- название и юридическое местонахождение предприятия, оспаривающего решение по результатам налоговой проверки. В жалобе, исходящей от физического лица, нужно указать его Ф. И. О. и адрес;

- номер акта проверки, по которому имеются претензии;

- полное название налоговой инспекции, осуществившей проверку;

- причины несогласия подателя жалобы с решением ФНС;

- требования (здесь необходимо указать, на какой результат рассчитывает налогоплательщик: пересчет суммы начисленных налогов, отмена штрафов, восстановление доступа к счетам организации);

- желаемая форма получения решения: в виде бумажного документа, по электронной почте или в личном кабинете налогоплательщика.

Помимо этих обязательных сведений, приветствуется дополнительная информация, подтверждающая обоснованность жалобы на решение налогового органа. В том числе можно прикрепить документы, которые доказывают, что права налогоплательщика были нарушены.

Обратите внимание

Жалобу должен подписать законный представитель организации, претендующей на отмену решения налоговиков. Обычно это руководитель или генеральный директор юрлица. Также Налоговый кодекс предусматривает возможность подачи жалобы от имени уполномоченного представителя по доверенности (ее прикладывают к пакету документов).Жалобу направляют в местную налоговую инспекцию, которая выполнила проверку и составила акт. Форма подачи возможна любая: на бумажном носителе в канцелярию, в электронном виде по e-mail или в личном кабинете налогоплательщика.

В течение трех дней местный налоговый орган отправит жалобу в вышестоящую инстанцию — региональное УФНС. Там ее будут рассматривать в течение месяца. Еще через три дня после этого налогоплательщику сообщат, удовлетворены ли его требования.

Стоит также иметь в виду, что в некоторых ситуациях вышестоящий налоговый орган отказывает в рассмотрении жалобы. Основания для такого решения перечислены в статье 139.3 НК РФ. Например, подобный исход возможен, если был нарушен порядок обжалования налоговых решений: заявитель превысил допустимый срок подачи или не указал в документе нужные сведения. В этом случае налогоплательщик может обратиться с жалобой повторно [2] Налоговый кодекс РФ. URL: https://clck.ru/ .

Порядок оспаривания в суде

Если региональное управление ФНС отказалось удовлетворить претензии налогоплательщика, он вправе оспорить решение налоговой в судебном порядке. То же самое можно сделать, если жалоба не была рассмотрена в течение месяца при отсутствии на то оснований.

Для юридических лиц, а также для ИП предусмотрено обжалование решений налогового органа в арбитражном суде. Порядок этой процедуры регулируется Административно-правовым кодексом РФ и рядом других нормативных актов.

Оспаривание налоговых решений в суде начинается с подготовки и подачи иска. Сделать это нужно в течение трех месяцев с того дня, как вышестоящий налоговый орган выдал налогоплательщику решение по его жалобе (или же истек срок, отведенный законом на ее рассмотрение) [3] КонсультантПлюс. Арбитражный процессуальный кодекс РФ. URL: https://clck.ru/ . Перед подачей иска заявитель должен уплатить госпошлину [4] КонсультантПлюс. Налоговый кодекс РФ. URL: https://clck.ru/ .

Заявление составляется по установленному образцу. В нем должны содержаться следующие данные:

- название и реквизиты арбитражного суда, в который будет направлен иск;

- наименование и юридический адрес организации, подающей заявление (если истцом выступает ИП, нужно указать место его государственной регистрации);

- название и адрес налоговой инспекции, выполнявшей проверку, и вышестоящего органа, который вынес оспариваемое решение по жалобе;

- сведения об акте проверки и решении УФНС, которые истец намерен оспорить (наименование, номер, дата принятия);

- права налогоплательщика, нарушенные решением налогового органа;

- причины, по которым доводы налоговиков следует признать недействительными (в документе должны быть прописаны ссылки на законодательные акты по каждому спорному моменту);

- требование истца о признании недействительным решения налогового органа.

Последним двум пунктам нужно уделить особое внимание. От того, насколько убедительно обоснованы аргументы истца, зависит успех дела. В заявлении нужно отразить все факты, которые прямо или косвенно указывают на незаконность действий налоговиков. Доводы заявителя не должны быть голословными: любой из них следует подкреплять ссылками на соответствующие нормативные акты.

К заявлению необходимо приложить полный комплект документов:

- свидетельство о регистрации юридического лица;

- копию акта, который истец намерен оспорить;

- копию решения регионального УФНС по жалобе — этот документ доказывает, что налогоплательщиком был пройден этап досудебного оспаривания (а если вышестоящий орган не успел принять решение в установленный срок, нужно приложить копию самой жалобы с подтверждением того, что она была принята);

- документы, ссылки на которые содержатся в исковом заявлении;

- копию доверенности, если жалоба была подана от лица не законного, а уполномоченного представителя юридического лица;

- квитанцию об уплате госпошлины.

Исковое заявление с комплектом приложений можно направить в арбитражный суд как в печатном, так и в электронном виде. Копии всех документов необходимо отправить также в налоговую службу.

Обычный срок обжалования решения налогового органа в суде — три месяца. Но в особых ситуациях — если случай сложный и спорный — период рассмотрения заявления может быть продлен до полугода.

Полномочия ФНС не безграничны, и в налоговых спорах закон нередко оказывается на стороне налогоплательщиков. Акт проверки, содержащий нарушения, можно оспорить во внесудебном или судебном порядке. Но для того чтобы добиться успеха в этом деле, необходима юридическая грамотность, опыт в решении подобных вопросов. Поэтому лучше всего не полагаться на свои силы, а доверить составление жалобы специалистам.

Консультация по спорным налоговым вопросам

Зачем нужна профессиональная помощь при оспаривании решений налоговых органов, рассказывает руководитель юридической практики компании «КСК ГРУПП» Денис Ладыгин:

«Налоговое законодательство — сложная сфера правоотношений между бизнесом и государством. Вряд ли среди предпринимателей найдется человек, разбирающийся в бесчисленном множестве нормативных актов, которые к тому же постоянно дополняются. Когда речь идет об оспаривании результатов налоговой проверки, вероятность получения положительного результата увеличивается, если за дело берется профессионал, ежедневно занимающийся решением подобных вопросов.

В законодательстве много тонкостей. Например, оспаривая решение ФНС, нужно учитывать, что в течение 10 дней после его вынесения налогоплательщик получает требование об уплате доначислений — компания может поплатиться имуществом в случае отсутствия необходимой суммы на счетах. Эксперты знают это и принимают меры для предотвращения подобной ситуации.

Практика показывает, что обращение к профессиональным налоговым консультантам на досудебной стадии позволяет компании сэкономить до 100% средств, при этом риск субсидиарной и уголовной ответственности сокращается наполовину.

Эксперты аудиторско-консалтинговой компании «КСК ГРУПП» имеют богатый опыт в оспаривании неправомерных решений налоговых органов. В команде «КСК ГРУПП» 150 профессиональных консультантов высокой квалификации. Они помогают клиентам на этапе досудебного урегулирования и представляют их интересы в суде. Профессионалы способны найти выход даже из ситуации, которая штатному юристу пострадавшей компании может казаться безвыходной — просто потому, что у него нет опыта работы с подобными проблемами. Досконально изучив положение дел, эксперты «КСК ГРУПП» находят нестандартные решения, приносящие результат. Нам важно не просто проконсультировать клиента, а окупить его инвестиции в консалтинговый проект. И речь часто идет об очень крупных суммах. Так, мы помогли заказчику — дистрибьютору продуктов питания — сохранить более 220 млн рублей доначисленного налога, причем в досудебном порядке. Это составило 82% суммы доначислений после проведенной налоговой проверки. А с крупного поставщика полезных ископаемых после нашего вмешательства вообще были сняты налоговые претензии — клиент сохранил 10 млн рублей налоговых доначислений и получил возмещение судебных расходов.

За 28 лет работы профессионалы «КСК ГРУПП» реализовали более 20 000 проектов для 4000 клиентов. Согласно данным главного российского юридического рейтинга «Право-300», компания входит в третью группу в категории «Налоговое консультирование» [5] Право.ru-300. URL: https://300.pravo.ru/ .

P. S. Аудиторско-консалтинговая группа «КСК ГРУПП» включает 15 направлений под единым брендом «Консалтинг. Сервис. Капитал». Компания занимается аудитом, налоговым, финансовым и юридическим консультированием, автоматизацией производства.

* ООО «КСК»: ИНН — 7725685410, ОГРН — 1107746010052.

** ООО «КСК АУДИТ»: ИНН — 7725546209, ОГРН — 1057747830337.

Для обжалования решения налоговой службы важно соблюдать порядок направления жалоб и сроки подачи возражений.

Подготовка к налоговой проверке может существенно снизить риски доначислений.

В некоторых случаях решение налоговой инспекции можно обжаловать в суде.

Обжаловать можно даже вступившее в силу решение налоговых органов.

Для оспаривания решений налоговых органов стоит привлекать зарекомендовавших себя профессионалов.

- 1 Налоговый кодекс РФ. URL: https://clck.ru/MBru4

- 2 Налоговый кодекс РФ. URL: https://clck.ru/MBrtu

- 3 КонсультантПлюс. Арбитражный процессуальный кодекс РФ. URL: https://clck.ru/MBrtp

- 4 КонсультантПлюс. Налоговый кодекс РФ. URL: https://clck.ru/MBrti

- 5 Право.ru-300. URL: https://300.pravo.ru/award/search/?AwardSearch%5Bawardee%5D=1&AwardSearch%5Bquery%5D=кск

Подольских Анна Ответственный редактор

Как любой человек, представители налоговых органов не застрахованы от ошибок. Но цена такой ошибки бывает высока — она может сделать компанию банкротом. Если налогоплательщик честно ведет свои дела и не согласен с решением, вынесенным после проведения налоговой проверки, с помощью профессионалов он может избежать серьезных трат и спасти репутацию.

Читайте также

Четверг, 26.05.2022

Преимущества перехода на МСФО для российских предприятий

Четверг, 26.05.2022

Специфика проведения обязательного аудита организаций в 2022 году

Четверг, 26.05.2022

Блокировка расчетного счета: почему могут заблокировать счет и что делать в такой ситуации

© 2023 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Михаил Чкаников. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

СМИ «aif.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (РОСКОМНАДЗОР), регистрационный номер Эл № ФС 77-78200 от 06 апреля 2020 г. Учредитель: АО «Аргументы и факты». Интернет-сайт «aif.ru» функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Шеф-редактор сайта: Шушкин В.С. e-mail: karaul@aif.ru, тел. 8 495 783 83 57. 16+

Все права защищены. Копирование и использование полных материалов запрещено, частичное цитирование возможно только при условии гиперссылки на сайт aif.ru.

СПОРЫ О ПРИЗНАНИИ НЕДЕЙСТВИТЕЛЬНЫМИ ТРЕБОВАНИЙ ОБ УПЛАТЕ НАЛОГА, СБОРА, ПЕНИ, ШТРАФА

Наиболее часто встречающиеся случаи недействительности требования об уплате налогов и сборов в судебной практике разделяются на следующие группы: Несоответствие требования ст. 69 НК РФ по форме. В пункте 4 ст. 69 НК РФ установлен круг сведений, при отсутствии которых требование не будет соответствовать нормам НК РФ. Указанной статьей установлено, что требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога, которые применяются в случае неисполнения требования налогоплательщиком. Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Во многих случаях суды признают не соответствующими налоговому законодательству требования об уплате налогов и сборов, которые не содержат достоверных данных о наименовании налогов, сведений о сроке уплаты по налогу, установленному законодательством о налогах и сборах, подробных данных об основаниях взимания налога (Постановление Президиума ВАС РФ от 22 июля 2003 г. по делу N 2100/03; Постановления ФАС Поволжского округа от 1 февраля 2005 г. по делу N А65-17186/2004-СА1-19; ФАС Северо-Западного округа от 11 марта 2004 г. по делу N А05-8521/03-19; ФАС Московского округа от 24 июня 2004 г. по делу N КА-А40/3781-04-П; ФАС Западно-Сибирского округа от 14 июля 2004 г. по делу N Ф04/3751-1212/А45-2004; ФАС Восточно-Сибирского округа от 2 июля 2004 г. по делу N А19-20894/03-43-Ф02-2421/04-С1; ФАС Центрального округа от 22 мая 2003 г. по делу N А09-11388/02-3). Толкование понятий «взимание налога» и «основания взимания налога» в НК РФ отсутствует.

Между тем исходя из смысла положений НК РФ взимание налога — это совокупность всех действий налогового органа, обеспечивающих выполнение налогоплательщиком своих обязанностей по уплате налогов и сборов.

В свою очередь, основания взимания налога и сбора — это совокупность всех тех обстоятельств, наличие которых послужило первопричиной для взимания налога и сбора.

Иными словами, при наличии объекта, облагаемого налогом в определенный период по соответствующей ставке, в случае установления налоговым органом неуплаты этого налога можно говорить о наличии оснований для его взимания с налогоплательщика.

Так, ФАС Московского округа в качестве оснований взимания налога назвал объект налогообложения, налогооблагаемую базу, налоговый период, ставку налога и пояснил, что отсутствие этих сведений в требовании влечет его недействительность (Постановление ФАС Московского округа от 5 мая 2003 г. по делу N КА-А40/1921-03).В Постановлении от 20 сентября 2004 г. по делу N КА-А40/8308-04 ФАС Московского округа также указал на недействительность требования об уплате налога и сбора при отсутствии в нем сведений об объекте налогообложения, налоговой базы, налогового периода, ставки налога. Кроме того, в этом Постановлении ФАС отметил, что требование должно содержать порядок исчисления и уплаты налога. В Постановлении ФАС Московского округа от 22 октября 2004 г. по делу N КА-А40/9525-04 говорится об обязанности налогового органа указывать в требовании об уплате налога и сбора, на основании какого решения или декларации налогоплательщика налоговым органом сделан вывод о наличии задолженности.

В Постановлении от 9 августа 2004 г. по делу N КА-А40/6489-04 ФАС Московского округа указал, что ссылка налогового органа в требовании на ст. 45 НК РФ не может быть признана достаточной для соблюдения требований НК РФ, обязывающего налоговый орган указывать в требовании подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Суд также указал, что в нарушение требований п. 4 ст. 69 НК РФ оспариваемое требование не содержит срока уплаты налога, а только срок его исполнения. Даты, указанные в графе «срок исполнения» (12 ноября 2003 г.; 24 февраля 2003 г.), не могут считаться сроками уплаты налога на прибыль, налога на имущество, НДС, налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, прочих местных налогов и сборов, поскольку такие сроки не установлены законодательством о налогах и сборах. Полагаем, что помимо вышеуказанных сведений к основаниям взимания налога можно причислить нормы права, предоставляющие налоговым органам и их должностным лицам соответствующие полномочия на взимание налога, а также нормы права, предусматривающие обязанность налогоплательщика уплатить налог. В то же время в п. 4 ст. 69 НК РФ законодатель отделил такой элемент требования, как ссылка на положения закона о налогах, устанавливающего обязанность по уплате налога, от оснований взимания налога и сбора.

Согласно п. 5 ст. 69 НК РФ форма требования об уплате налога и сбора утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Форма требования, соответствующая ст. 69 НК РФ, утверждена Приказом ФНС РФ от 01.12.2006 N САЭ-3-19/825@ (ред. от 10.10.2011) «Об утверждении форм требования об уплате налога, сбора, пени, штрафа, документа о выявлении недоимки у налогоплательщика (плательщика сборов) или налогового агента, а также документов, используемых налоговыми органами при применении обеспечительных мер и мер принудительного взыскания задолженности по обязательным платежам в бюджетную систему Российской Федерации» Указанный Приказ зарегистрирован в Минюсте 19.12.2006 N 8633. Из содержания п. 19 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса РФ» следует, что в направленном налогоплательщику требовании должны быть указаны размер недоимки, дата, с которой начинают начисляться пени, и ставка пеней, т.е. данные, позволяющие убедиться в обоснованности начисления пеней. Указание налоговым органом в требовании вышеизложенных сведений будет являться доказательством соблюдения налоговым органом процедуры досудебного урегулирования спора по вопросу взыскания пеней. Принимая 16 июня 2004 г. Постановление по делу N КА-А40/4049-04, кассационная инстанция ФАС Московского округа пришла к выводу об обоснованности решения суда первой инстанции, признавшего недействительным требование об уплате пеней по налогам.

Указанным судебным решением требование об уплате пеней признано несоответствующим ст. 69 НК РФ, поскольку в нем отсутствует ссылка на акт налоговой проверки или решение, в соответствии с которым налогоплательщику начислены пени. Кроме того, из требования невозможно установить, на какую сумму несвоевременно уплаченных налогов исчислялись пени, период их начисления, ставку пеней. Суд также указал, что из оспариваемого требования невозможно установить, не нарушены ли налоговым органом сроки, предусмотренные ст. 70 Налогового кодекса РФ.

ФАС Северо-Западного округа в Постановлении от 24 января 2005 г. по делу N А42-3646/04-16 также поддержал выводы суда первой инстанции о недействительности требования об уплате налога и пеней, в котором не содержится ни суммы задолженности, на которую начислены пени, ни основания взыскания пеней, ни их расчет.Таким образом, из содержания требования налогоплательщику должно быть ясно, на основании чего налоговый орган выявил неправильное исчисление налоговой базы и неправильную уплату налогов за прошедшие налоговые периоды. Иными словами, из требования должна вытекать обоснованность начисления налоговым органом налогов, сборов и пеней как по праву, так и по размеру, а следовательно, и правомерность требования об их уплате. Такое толкование норм налогового права создает для налогоплательщика условия, когда он, исходя из содержания требования об уплате налога, в состоянии четко определить, куда, за какой налоговый период и в каком объеме должен внести обязательные платежи.

Отсутствие в требовании об уплате налога и пени большинства необходимых сведений, в том числе указания на нормы законодательства о налогах и сборах, нарушенные действиями по неуплате налога, лишают налогоплательщика и суд возможности соответствующим образом проверить законность начисления недоимки и расчета пеней, представить свой расчет и обоснованные возражения и реализовать иные свои права, вытекающие из обязанности по уплате налогов и сборов (Постановления ФАС Восточно-Сибирского округа от 2 августа 2004 г. по делу N А78-4030/03-C2-27/371-Ф02-3020/04-C1; ФАС Западно-Сибирского округа от 22 декабря 2004 г. по делу N Ф04-8987/2004/7247-А27-15; ФАС Уральского округа от 28 февраля 2005 г. по делу N Ф09-440/05-АК; ФАС Поволжского округа от 1 февраля 2005 г. по делу N А65-17186/2004-СА1-19; от 16 декабря 2004 г. по делу N А55-6907/04-1; ФАС Северо-Западного округа от 24 января 2005 г. по делу N А42-3646/04-16; от 1 ноября 2004 г. по делу N А05-2345/04-29; от 22 января 2004 г. по делу N А56-13231/03).

Факт наличия задолженности не исключает обязанности налоговых органов соблюдать положения НК РФ о порядке выставления требований об уплате налогов (сборов).

Арбитражные суды признают необоснованным довод налоговых органов о том, что требование об уплате налога не влечет ущемление прав налогоплательщика.

Согласно п. 1 ст. 45 и ст. 46 НК РФ в случае неуплаты или неполной уплаты налога в срок, установленный в требовании, производится взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в банке, в порядке, предусмотренном ст. 46 и 48 НК РФ, а также путем взыскания налога за счет иного имущества налогоплательщика в порядке, предусмотренном ст. 47 и 48 НК РФ. Следовательно, требование, выставленное с нарушением норм действующего законодательства, может повлечь нарушение прав налогоплательщика, а именно неправомерное принудительное взыскание указанных в нем сумм налогов и пеней (Постановление ФАС Восточно-Сибирского округа от 2 августа 2004 г. по делу N А78-4030/03-C2-27/371-Ф02-3020/04-C1).В то же время в практике встречаются отдельные судебные акты, в которых суд придерживается такой позиции, что формальные нарушения норм п. 4 ст. 69 НК РФ не являются достаточным основанием для признания недействительным требования налогового органа при наличии фактической задолженности по налогам и сборам (Постановление ФАС Северо-Западного округа от 26 декабря 2003 г. по делу N А52/1847/2003/2; от 11 марта 2003 г. по делу N А05-8521/03-19). ФАС Северо-Западного округа в Постановлении от 8 июня 2004 г. по делу N Ф04/3170-424/А75-2004 пришел к выводу, что неуказание в требовании подробных оснований для взимания налогов не является основанием для признания недействительным данного ненормативного документа, поскольку оспариваемое требование направлено налоговым органом во исполнение решения о привлечении к налоговой ответственности, в котором подробно указаны основания начисления налогов и пеней. Кроме того, в требовании указаны установленные сроки уплаты налогов и имеется ссылка на нормы НК РФ как на основании взимания налогов.

Обоснованной представляется позиция ФАС Северо-Западного округа, изложенная в Постановлении от 20 января 2005 г. по делу N А56-9744/04, где указано, что несоблюдение налоговым органом положений п. 4 ст. 69 НК РФ не является безусловным основанием для признания недействительным требования об уплате налога, однако вопрос о том, насколько нарушены права налогоплательщика при направлении ему требования, не соответствующего приведенной норме, решается по усмотрению суда.

Между тем в последнее время в практике все реже встречаются судебные акты, признающие требование об уплате налога (сбора) законным в случае его несоответствия п. 4 ст. 69 НК РФ.

Доля таких судебных актов в общей массе судебных актов, принятых по результатам рассмотрения заявлений об оспаривании требований об уплате налога, сбора и пеней, невелика.

Следует сказать, что судебная практика по делам, возникающим в связи с обжалованием требований налоговых органов об уплате налогов (сборов), достаточно обширна.

Это связано с существующим пробелом в НК РФ, а именно с отсутствием норм, устанавливающих четкие правовые последствия несоблюдения налоговыми органами требований, предъявляемых к форме и содержанию требования об уплате налога и сбора.Представляется, что выработка единообразной практики толкования и применения норм законодательства о налогах и сборах в части правовых последствий несоблюдения налоговыми органами п. 4 ст. 69 НК РФ сможет устранить существующий пробел в НК РФ.

Основания недействительности требования об уплате налога и сбора в случае доказывания наличия у налогоплательщика недоимки. Пункт 2 ст. 69 НК РФ предусматривает направление требования налогоплательщику при наличии у него недоимки.Следовательно, в случае несогласия налогоплательщика с требованием и, соответственно, обжалования его в арбитражном суде в предмет доказывания налогового органа будет входить наличие недоимки и подтверждение размера недоимки и пеней соответствующими расчетами. В этом случае налоговый орган обязан будет представить документальные доказательства наличия у налогоплательщика недоимки и пени по налогам и сборам в размерах, указанных в требовании. В большинстве случаев в качестве доказательства неуплаты налога и сбора налоговыми органами предоставляются в суд данные лицевых счетов, а также расчет пеней. Следует иметь в виду, что в случае проведения сверки уплаты налогов и несогласия налогоплательщика с расчетами налоговой инспекции налогоплательщик должен представить свои расчеты и привести конкретные доводы относительно расчета сумм недоимки и пеней, составленного налоговым органом.

Само по себе указание налогоплательщиком в акте сверки о его несогласии с расчетами налогового органа без приведения конкретных доводов, подтвержденных соответствующими документами (налоговыми декларациями за проверяемый период, платежными документами об уплате налога (сбора)), не будет свидетельствовать об устранении разногласий по факту и сумме недоимки между налоговым органом и налогоплательщиком. Учитывая вышесказанное, можно сделать вывод о том, что надлежащим доказательством наличия недоимки и ее суммы будет двусторонний акт сверки, в котором отражено наличие недоимки, период и основания ее возникновения со ссылкой на первичные документы, обосновывающие размер недоимки и период ее возникновения, бухгалтерской и налоговой отчетности, подтверждающие наличие недоимки и расчет пеней. При этом в качестве первичных документов можно назвать такие документы бухгалтерской и налоговой отчетности, как налоговые декларации за проверяемый период, платежные документы об уплате налога (сбора), акт налоговой проверки.Зарегистрированное СМИ — сетевое издание «Интернет-сайт Юридической фирмы «Логос»»

Зарегистрировавший орган: Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций

Свидетельство о регистрации СМИ ЭЛ № ФС 77 — 70892

Учредители: ООО «Юридическая фирма «Логос», Осман Андрей Ильич

Главный редактор: Осман Андрей Ильич

Телефон редакции: +7 (812) 579-77-66

e-mail редации: law@logosinfo.ru