Показатели финансового анализа: что дают, как посчитать, где применяются

Показатели финансового анализа предприятия позволяют определить его текущее состояние, возможности и проблемы. Эту ценную информацию используют как для принятия текущих управленческих решений, так и для разработки стратегии. В получении такой информации также заинтересованы инвесторы, акционеры, собственники бизнеса. Поэтому каждая компания нуждается в специалисте, который на основании данных из отчетов умеет формировать адекватные выводы о результатах деятельности и составлять обоснованные прогнозы.

В данной статье мы сделаем попытку рассмотреть коэффициенты каждой из основных групп и научимся правильно трактовать их смысл.

Что дает анализ финансовых показателей предприятия

Анализ финансовых показателей – один из методов оценки состояния предприятия и его возможностей в будущем. Он выступает основой стратегического планирования, помогает управленцам выявить ресурсы и направления последующего развития предприятия, найти его сильные и слабые стороны.

Анализ финансовых коэффициентов проводится с целью выявления оптимальных путей достижения целей предприятия, таких как, повышение деловой активности – оборачиваемости активов, обеспечение ликвидности и финансовой устойчивости, увеличение прибыльности предприятия. Аналитик должен разбираться в многообразии цифр из бухгалтерской и управленческой отчетности, чтобы быть способным определить эффективность текущей деятельности предприятия и выработать рекомендации по ее увеличению.

Нужно заметить, что в финансовом анализе главное не расчет показателей, хоть финансовый аналитик должен уметь их рассчитывать, а правильное истолкование полученных результатов. От этого зависит эффективность принимаемых решений в управлении компанией.

Основные группы показателей финансового анализа

В финансовом анализе используется более 200 коэффициентов. Все они характеризуют 4 основные стороны деятельности компании:

- ликвидность

- оборачиваемость активов

- рентабельность

- рыночная стоимость

Для каждой из этих групп показателей рассчитываются свои коэффициенты. Они могут отличаться зависимо от задач анализа и пользователей, для которых предназначена эта информация.

Рассмотрим подробнее каждую из групп коэффициентов.

Показатели ликвидности

Способность компании выплачивать свои обязательства за счет текущих активов – одно из условий ее финансовой стабильности. Адекватно оценить ее позволяют коэффициенты ликвидности.

Показатели рассчитываются на основании бухгалтерского баланса (Формы №1). Чем они выше, тем выше платежеспособность предприятия.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости позволяют оценить эффективность управления активами и капиталом предприятия. Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности. Для проведения анализа необходимо:

- собрать данные за последние 3-5 лет;

- установить положительную или отрицательную динамику;

- сравнить результаты с конкурентами в отрасли.

Дополнительно рассчитывают период оборачиваемости активов по формуле:

Период оборачиваемости = Отчетный период/ Коэффициент оборачиваемости активов

Чем меньше значение, тем выше интенсивность использования активов компании. В сферах оптовой и розничной торговли период оборачиваемости активов, как правило, меньше, чем в промышленности и строительстве.

Показатели оборачиваемости наибольшую ценность представляют для внутренних пользователей информации – для менеджмента предприятия. Рост оборачиваемости свидетельствует о росте эффективности использования активов.

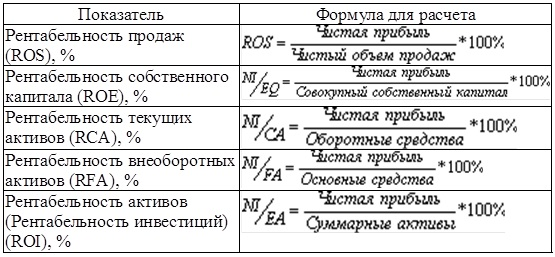

Коэффициенты рентабельности

Коэффициенты рентабельности отражают степень прибыльности деятельности предприятия. Они рассчитываются как отношение прибыли к величине показателя, рентабельность которого находим. Показатели для расчета коэффициентов рентабельности берутся из управленческой или данные бухгалтерской отчетности (Баланса и Отчета о финансовых результатах). Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы как внутренние пользователи финансовой информации – менеджеры предприятия, так и внешние – собственники, инвесторы. Показатели рентабельности играют важную роль в разработке инвестиционной, финансовой и маркетинговой стратегий компании.

Рыночные показатели

Анализ рыночной активности позволяет сделать вывод о том, как рынок оценивает эффективность финансово-хозяйственной деятельности предприятия, рациональность его дивидендной политики и самое главное – его привлекательность для акционеров или инвесторов.

Важным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является стоимость акций. Если она увеличивается, значит рынок оценивает, что инвестиции используются рационально, а эффективность деятельности растет.

Дивидендный доход – еще один важный показатель, характеризует процент возврата денежных средств акционерам на вложенный в акции капитал. Чем выше значение, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Потенциальных инвесторов обычно интересует коэффициент котировки акций. Он рассчитывается как отношение рыночной к балансовой стоимости акции. Если значение больше единицы, компания считается инвестиционно привлекательной.

Важным дополнением к анализу рыночных коэффициентов является показатель стоимости компании. Важно, чтобы финансовый аналитик, кроме прочего, знал методы оценки стоимости бизнеса.

4 важных аспекта анализа финансовых показателей

Чтобы провести адекватный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание финансовой деятельности компании за анализируемый период – отчет о финансовых результатах, о движении денежных средств, балансовый отчет и т.д.

- Сопоставить коэффициенты за разные периоды, а также сравнить со среднестатистическими значениями в отрасли, результатами предприятий-конкурентов;

- Сравнивая полученные значения с рекомендуемыми, делать скидку на специфику хозяйственной деятельности компании. Например, для торговли и промышленности пределы нормы отличаются в разы.

- Проводить анализ показателей в комплексе. Например, коэффициент ликвидности сам по себе не слишком информативен. Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Анализ финансовых показателей – эффективный инструмент в руках аналитика

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании. Главным источником информации при этом выступает отчетность организации, мониторинг которой желательно проводить почаще.

Хотите овладеть современными инструментами финансового анализа для принятия удачных управленческих решений?

Пройдите тренинг “Финансовый анализ: современные инструменты и эффективные управленческие решения”, чтобы получить практические навыки работы с данными финансовых отчетов за 4 занятия. Зарегистрируйтесь, чтобы посмотреть фрагмент тренинга бесплатно!

Анализ финансовых показателей и коэффициентов

Финансовый анализ проводится компаниями не только для оценки текущего финансового состояния компании, он также позволяет спрогнозировать дальнейшее ее развитие. При этом аналитикам необходимо внимательно отнестись к перечню показателей, которые будут использоваться для стратегического планирования.

Анализ уровня устойчивого роста компании является динамичной аналитической основой, объединяющей в себе финансовый анализ со стратегическим менеджментом для объяснения особо важных взаимосвязей переменных стратегического планирования и финансовых переменных, а также для проверки соответствия задач корпоративного роста и финансовой политики. Этот анализ позволяет определить наличие существующих возможностей компании для финансового роста, установить, каким образом финансовая политика компании будет влиять на будущее и проанализировать сильные и слабые стороны конкурентных стратегий компании.

В данной статье рассмотрим составляющие анализа финансовых показателей.

Любые мероприятия по реализации стратегических программ имеют свою стоимость. Необходимой частью планирования и реализации стратегии является расчет необходимых и достаточных финансовых ресурсов, которые компания должна инвестировать.

Информации для финансового анализа

Наиболее полное определение понятия финансового анализа приведено в «Финансово-кредитном энциклопедическом словаре» (под ред. А.Г. Грязновой, М.: «Финансы и статистика», 2004): «Финансовый анализ — совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу». Целью финансового анализа является определение наиболее эффективных путей достижения прибыльности компании, основными задачами является анализ доходности и оценка рисков предприятия.

Анализ финансовых показателей и коэффициентов позволяет менеджеру понимать конкурентную позицию компании на текущий момент времени. Публикуемые отчеты и счета компаний содержат в себе множество цифр, умение читать эту информацию позволяет аналитикам знать, насколько эффективно и результативно работает их компания и компании-конкуренты.

Коэффициенты позволяют увидеть взаимосвязь между прибылью от продаж и расходами, между основными активами и пассивами. Существует множество типов коэффициентов, обычно их используют для анализа пяти основных аспектов деятельности компании: ликвидности, соотношения собственных и заемных средств, оборачиваемости активов, прибыльности и рыночной ценности.

Рис. 1. Структура финансовых показателей компании

Анализ финансовых коэффициентов и показателей — прекрасный инструмент, обеспечивающий представление о финансовом состоянии компании и конкурентных преимуществах и перспективах ее развития.

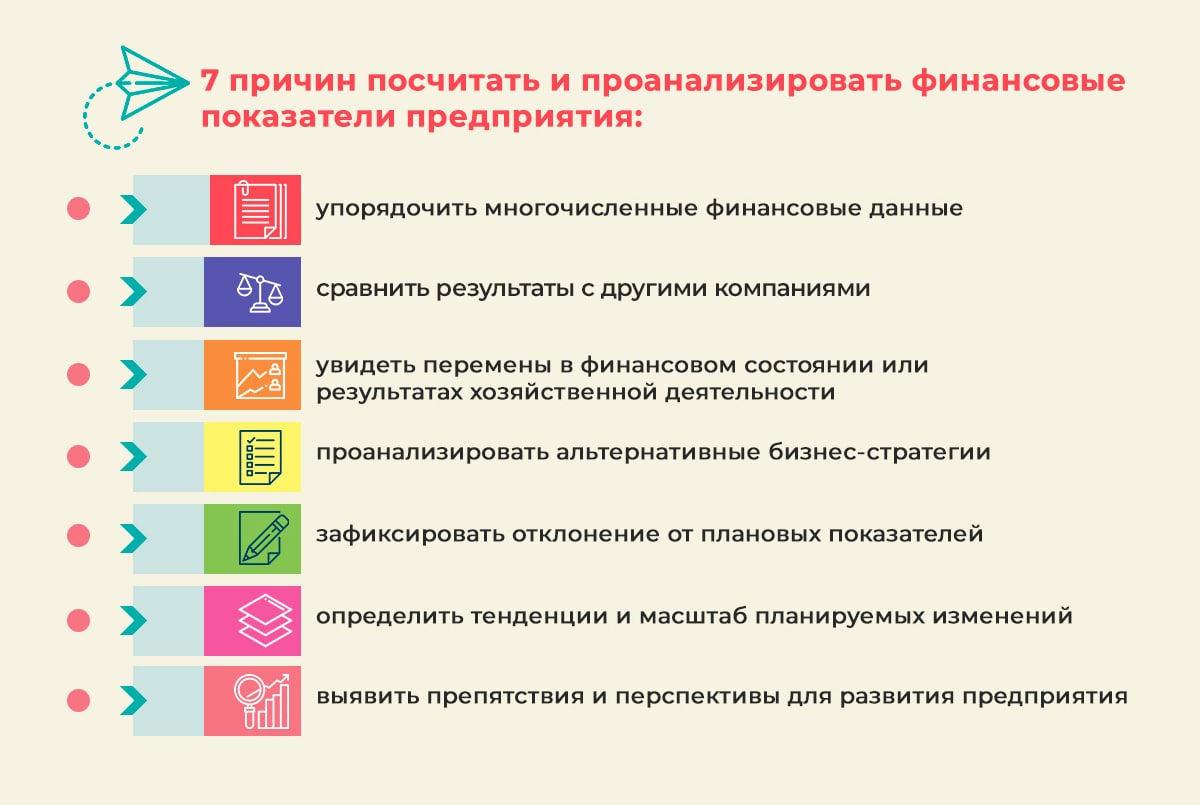

1. Анализ производительности. Коэффициенты позволяют проанализировать изменение производительности компании по показателям чистой прибыли, использования капитала и осуществлять контроль за уровнем издержек. Финансовые коэффициенты позволяют анализировать финансовую ликвидность и стабильность предприятия за счет эффективного использования системы активов и пассивов.

2. Оценка рыночных бизнес-тенденции. Анализируя динамику финансовых показателей и коэффициентов за период в несколько лет, возможно, изучить результативность тенденций в контексте существующей бизнес-стратегии.

3. Анализ альтернативных бизнес-стратегий. Изменяя показатели коэффициентов в бизнес-плане — возможно проанализировать альтернативные варианты развития компании.

4. Наблюдение за прогрессом компании. Выбрав оптимальную бизнес-стратегию, менеджеры компании, продолжая изучать и анализировать основные текущие коэффициенты, могут видеть отклонение от плановых показателей реализуемой стратегии развития.

Анализ коэффициентов — это искусство взаимосвязи двух и более показателей финансовой деятельности компании. Более полную картину результатов деятельности аналитики могут увидеть в динамике за несколько лет, и дополнительно сравнивая показатели деятельности компании со средними отраслевыми показателями.

Стоит отметить, что система финансовых показателей — это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных компаний. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании, правильно сформулировать вопросы, на которые эти коэффициенты редко могут ответить. Важно понимать, что финансовый анализ не заканчивается расчетом финансовых показателей и коэффициентов, он только начинается, когда аналитик провел их полный расчет.

Реальная полезность рассчитываемых коэффициентов определяется поставленными задачами. Прежде всего, коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности, помогают определить тенденции и структуру планируемых изменений; что помогает руководству увидеть угрозы и возможности присущие именно данному предприятию.

Финансовые отчеты компании являются источником информации о компании не только для аналитиков, но и для менеджмента компании и широкого круга заинтересованных лиц. Пользователям информации о финансовых коэффициентах для эффективного коэффициентного анализа важно знать основные характеристики главных финансовых отчетов и концепции анализа показателей. Однако при проведении финансового анализа важно понимать: главное — не расчет показателей, а умение трактовать полученные результаты.

Анализируя финансовые показатели, всегда стоит иметь в виду, что оценка результатов деятельности производится на основании данных прошедших периодов, и на этой основе может оказаться некорректной экстраполяция будущего развития копании. Финансовый анализ должен быть направлен на будущее.

Концепции, лежащие в основе анализа финансовых показателей

Финансовый анализ используется при построении бюджетов, для выявления причин отклонений фактических показателей от плановых и коррекции планов, а также при расчете отдельных проектов. В качестве основных инструментов применяются горизонтальный (динамика показателей) и вертикальный (структурный анализ статей) анализ отчетных документов управленческого учета, а также расчет коэффициентов. Такой анализ проводится по всем основным бюджетам: БДДС, БДР, балансу, бюджетам продаж, закупок, товарных запасов.

Основными особенностями финансового анализа являются следующие:

1. Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия различного масштаба деятельности.

2. При проведении финансового анализа важно применять фактор сравнения:

- сравнивать показатели деятельности компании в тенденции за различные периоды времени;

- сравнивать показатели данной компании со среднестатистическими показателями по отрасли или с аналогичными показателями предприятий внутри данной отрасли.

3. Для проведения финансового анализа важно иметь полное финансовое описание компании за выбранные периоды времени (обычно лет). Если в распоряжении аналитика есть данные только за один период, то должны быть данные баланса предприятия на начало и конец периода, а также отчет о прибыли за рассматриваемый период. Важно помнить, что количество балансов для анализа должно быть на единицу больше, чем количество отчетов о прибыли.

Управление бухгалтерским учетом является важным элементом анализа финансовых коэффициентов и показателей. Основное уравнение бухгалтерского учета, выражающее взаимозависимость активов, пассивов и прав собственности, называют бухгалтерской сбалансированностью:

АКТИВЫ = ПАССИВЫ + СОБСТВЕННЫЙ КАПИТАЛ

Активы обычно классифицируют по трем категориям:

1.Текущие активы включают в себя наличные и другие активы, которые должны быть переведены в наличность в течение одного года ( например, ценные бумаги, обращающиеся на бирже; дебиторская задолженность; векселя к получению; оборотные средства и авансированные средства).

2. Земельная собственность, основные средства производства и оборудование (основной капитал) включают средства, которые характеризуются относительно долгим сроком службы. Эти средства обычно не предназначены для перепродажи и используются в производстве или продаже других товаров и услуг.

3. Долгосрочные активы включают в себя инвестиции компании в ценные бумаги, например, акции и облигации, а также нематериальные активы, включающие: патенты, расходы на монопольные права и привилегии, авторские права.

Пассивы обычно подразделяются на две группы:

1. Краткосрочные обязательства включают в себя суммы кредиторской задолженности, которые следует выплатить в течение одного года; например, накопившиеся обязательства и векселя к оплате.

2. Долгосрочные обязательства — это права кредиторов, которые не обязательно должны быть реализованы в течение одного года. К этой категории относятся обязательства по облигационному займу, долгосрочные банковские кредиты, ипотека.

Собственный капитал — это права собственников предприятия. С точки зрения бухгалтерского учета — это остаток суммы после вычета обязательств из активов. Этот баланс увеличивается любой прибылью и сокращается любыми убытками компании.

Показатели, обычно рассматриваемые аналитиками, включают в себя отчет о результатах хозяйственной деятельности, балансовый отчет, показатели изменений в финансовом положении и показатели изменений в собственном капитале.

Отчет о результатах хозяйственной деятельности компании, также рассматриваемый как отчет о прибылях и убытках или отчет о доходах, обобщает результаты опционной деятельности компании за определенный отчетный период времени. Чистый доход рассчитывается методом периодической бухгалтерской отчетности, применяемым при вычислении прибылей и издержек. Обычно он считается самым важным финансовым показателем. Отчет показывает, сократились или возросли проценты доходов по акциям компании за отчетный период после назначения дивидендов или после заключения других сделок с владельцами. Отчет о результатах хозяйственной деятельности помогает собственникам оценить сумму, временные параметры и неопределенность будущих потоков наличности.

Балансовый отчет и отчет о результатах хозяйственной деятельности являются основными источниками показателей, используемыми компаниями. Балансовый отчет — это отчет, показывающий, чем владеет компания (активы) и что она должна (обязательства и собственный капитал) на определенную дату. Некоторые аналитики называют балансовый отчет «фотографией финансового здоровья компании» на конкретный момент времени.

Система финансовых показателей и коэффициентов

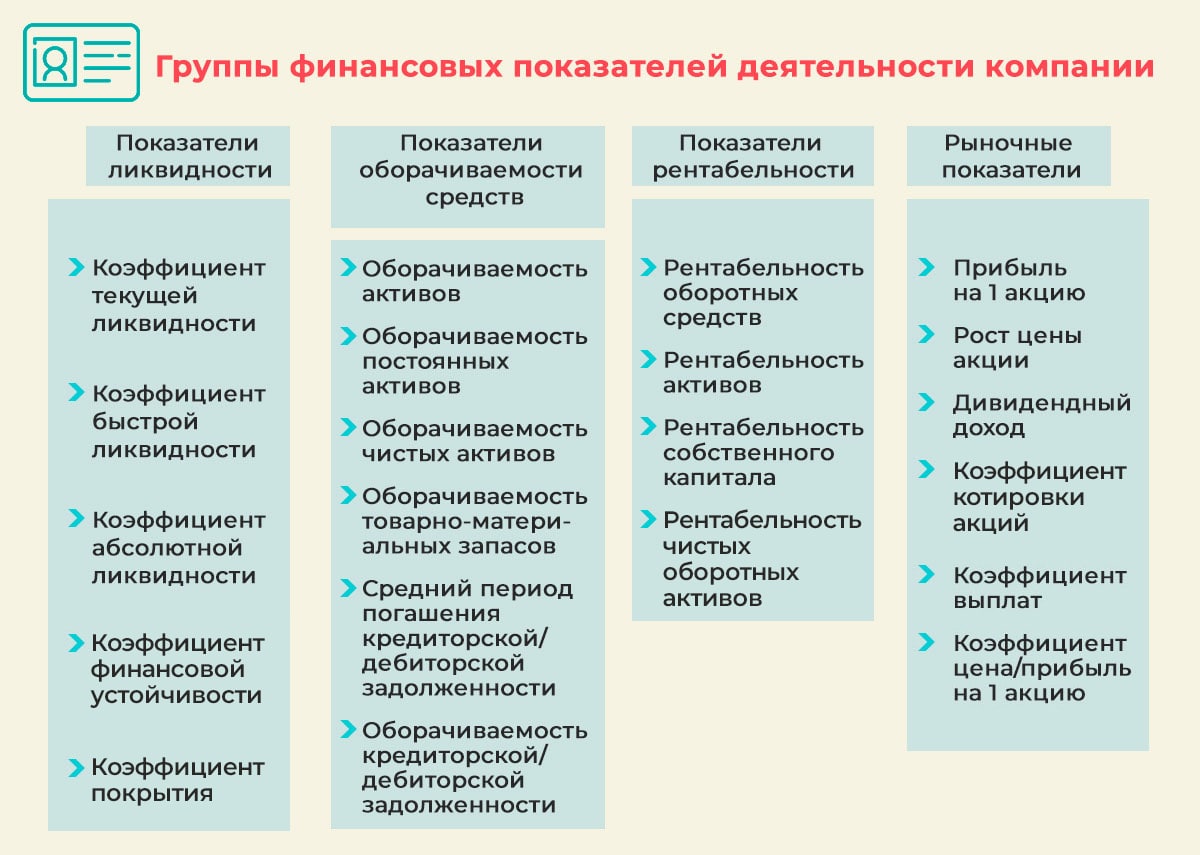

Общее количество финансовых коэффициентов, которые могут быть применены для анализа деятельности компании,— порядка двухсот. Обычно используется лишь небольшое число основных коэффициентов и показателей и соответственно основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовые показатели принято подразделять на группы, чаще всего, на группы, отражающие интересы определенных заинтересованных лиц (стейкхолдеров). К основным группам стейкхолдеров относятся: владельцы, руководство предприятия, кредиторы. При этом важно понимать, что деление условное и показатели для каждой группы могут использоваться различными заинтересованными сторонами.

Как вариант, возможно упорядочение и анализ финансовых показателей по группам, характеризующим основные свойства деятельности компании: ликвидность и платежеспособность; эффективность менеджмента компании; прибыльность (рентабельность) деятельности.

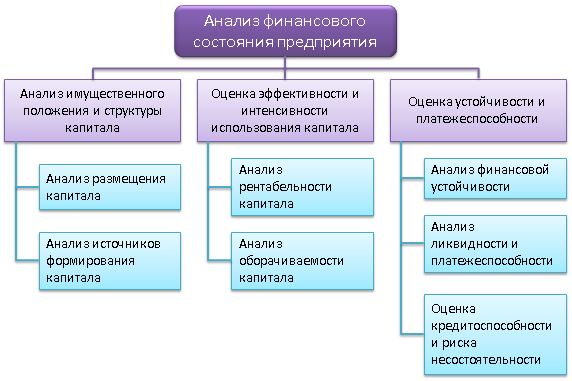

Разделение финансовых показателей на группы, характеризующие особенности деятельности предприятия приведено на следующей схеме.

Рис. 2. Структура финансовых показателей компании

Рассмотрим несколько более подробно группы финансовых показателей.

Показатели операционных издержек

Анализ операционных издержек позволяет рассмотреть относительную динамику долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Эти показатели позволяют выяснить причину изменения показателей прибыльности компании.

Показатели эффективного управления активами

Эти показатели позволяют определить, насколько эффективно менеджмент компании управляет активами, доверенными ему владельцами компании. По балансу можно судить о характере используемых компанией активов. При этом важно помнить, что данные показатели весьма приблизительны, т.к. в балансах большинства компаний самые разные активы, приобретенные в разное время, указываются по первоначальной стоимости. Следовательно, балансовая стоимость таких активов часто не имеет ничего общего с их рыночной стоимостью, это условие еще усугубляется в условиях инфляции и при повышении стоимости таких активов.

Еще одно искажение текущего положения может быть связанно с диверсификацией видов деятельности компании, когда конкретные виды деятельности требуют привлечения определенного объема активов для получения относительно равного объема прибыли. Поэтому при анализе, желательно стремиться к разделению финансовых показателей по определенным видам деятельности компании или по видам продукции.

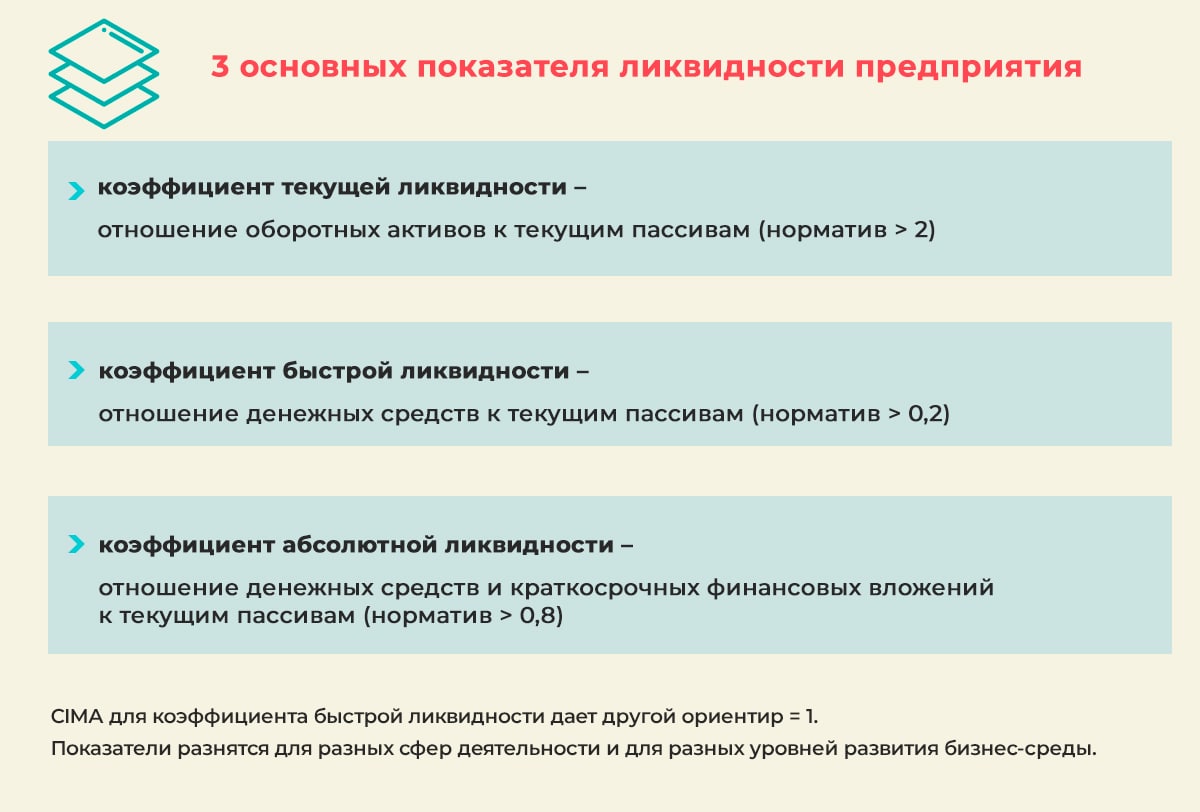

Показатели ликвидности

Эти показатели позволяют оценить степень платежеспособности компании по краткосрочным долгам. Суть этих показателей состоит в сравнении величины текущих задолженностей компании и ее оборотных средств, которые позволят обеспечить погашение этих задолженностей.

Показатели прибыльности (рентабельности)

Позволяют оценить эффективность использования менеджментом компании его активов. Эффективность работы определяется соотношением чистой прибыли, определяемой различными способами, с суммой активов, используемых для получения этой прибыли. Данная группа показателей формируется в зависимости от акцента исследования эффективности. Следуя целям анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые образуют эту прибыль.

Показатели структуры капитала

С помощью этих показателей возможно проанализировать степень риска банкротства компании в связи с использованием заемных финансовых ресурсов. При увеличении доли заемного капитала увеличивается риск банкротства, т.к. возрастает объем обязательств компании. Данная группа коэффициентов интересует в первую очередь существующих и потенциальных кредиторов компании. Руководство и собственники оценивают компанию как непрерывно действующий хозяйствующий объект, у кредиторов двоякий подход. С одной стороны кредиторы заинтересованы в финансировании деятельности успешно работающей компании, развитие которой будет соответствовать ожиданиям; с другой стороны, кредиторы оценивают, насколько весомым будет требование о возмещении долга, если компания будет испытывать значительные затруднения при возвращении долгосрочного займа.

Отдельную группу образуют финансовые показатели, характеризующие возможность компании по обслуживанию долга за счет средств, получаемых от текущих операций.

Положительное или отрицательное воздействие финансового рычага возрастает пропорционально сумме заемного капитала, используемого компанией. Риск кредитора возрастает совместно с ростом риска собственников.

Показатели обслуживания долга

Финансовый анализ основывается на данных баланса, который является бухгалтерской формой, отражающей финансовое состояние компании на определенный момент времени. Какой бы коэффициент из характеризующих структуру капитала не рассматривался, анализ доли заемного капитала, по сути, остается статистическим и не принимает во внимание динамику операционной деятельности компании и изменения ее экономической стоимости. Поэтому показатели обслуживания долга не дают полного представления о платежеспособности компании, а лишь показывают возможность компании оплачивать проценты и сумму основного долга в оговоренные сроки.

Рыночные показатели

Эти показатели одни из наиболее интересных для собственников компаний и потенциальных инвесторов. В акционерной компании собственника — держателя акций — интересует прибыльность компании. Имеется в виду прибыль, полученная благодаря усилиям менеджмента компании, на средства, инвестированные собственниками. Собственников интересует влияние результатов деятельности компании на рыночную стоимость их акций, особенно свободно — обращающихся на рынке. Их интересует распределение принадлежащей им прибыли: какая ее доля вновь инвестируется в компанию, а какая часть выплачивается им в качестве дивидендов.

Главная аналитическая цель проведения анализа финансовых коэффициентов и показателей заключается в приобретении навыков принятия управленческих решений и понимания результативности ее работы.

Автор — Бабушкина Екатерина Алексеевна

Финансовый анализ в интернет-магазине: особенности, цели, методы

Цель любого интернет-магазина – получение прибыли, максимально возможная окупаемость вложений. Достичь этой цели за счет одного лишь грамотного управления невозможно. Лучшие результаты достигаются не только удачными, стоящими идеями.

Важны точные подсчеты, балансирование разных аспектов деятельности, устойчивое материальное положение, конкретные действия, направленные в сторону повышения доходов. Четкое понимание того, насколько проект способен успешно работать и развиваться, дает финансовый анализ. Разберемся, зачем он необходим и как его выполнять в интернет-магазине.

Суть и показатели финансового анализа

Финансовый анализ – исследование, в процессе которого изучаются основные показатели работы интернет-магазина. В результате это позволяет дать объективную оценку материальному состоянию бизнеса, выявить текущие проблемы и возможности на перспективу.

Основные составляющие финанализа

Ценные выводы учитываются при планировании дальнейшей стратегии развития и принятии важных управленческих решений. Подобная информация необходима, как владельцу бизнеса, так и потенциальным партнерам, инвесторам, акционерам. Поэтому в финансовом анализе нуждается каждая компания на рынке электронной коммерции.

Обычно его поручают отдельному специалисту или группе специалистов, умеющих делать правильные выводы и прогнозы на основании данных, взятых с отчетности. Предприниматели, которые не хотят или не имеют возможности приглашать таких сотрудников в штат, обращаются к консультантам или в сторонние аудиторские фирмы.

Всего существует около 200 финансовых метрик. Их делят на 4 основных группы:

- Ликвидность – способность выполнять финансовые обязательства. Измеряется параметрами текущей, быстрой и абсолютной ликвидности, финустойчивости и покрытия.

- Рентабельность – степень прибыльности бизнеса. Оценивается по рентабельности оборотных средств, активов, собственного капитала.

- Оборачиваемость средств – эффективность управления капиталом/активами. Состоит из оборачиваемости чистых и постоянных активов, собственного капитала, товарно-материальных запасов, задолженности. За основу для расчетов берется выручка от продаж за интересующие отчетные периоды.

- Рыночные показатели – отражают эффективность деятельности в целом. Учитывается прибыль с акций, дивидендный доход, коэффициенты выплат и котировки.

Структура финансовых показателей

Объектом анализа служит финотчетность проекта, которая ведется в специализированных программах и сервисах. Основные источники – баланс, отчеты о финрезультатах и передвижениях средств, данные первичного/аналитического бухучета, другие формы.

Многие виды отчетов ведут товароучетные системы.

Чтобы анализ был адекватным, фактические значения сравниваются с рекомендуемыми, сопоставляются показатели за разные периоды, выполняется комплексное исследование. Анализ отдельных финансовых метрик или только одной из групп сам по себе не информативен. Причем главное в процессе – не расчеты, а грамотная, объективная интерпретация полученных результатов.

Задачи и цели инструмента

Анализируя финансовое состояние компании, можно понять, какую прибыль она может получать, способна ли поддерживать платежеспособность и уравновешивать активы в будущем.

Инструмент помогает решить целый спектр задач:

- Структуризация финпоказателей, изучение экономических процессов и отслеживание взаимосвязи между ними.

- Сопоставление результатов с конкурентами, постановка правильных, измеримых целей.

- Выбор оптимальных и наиболее эффективных путей для достижения целей.

- Выявление перемен в результатах деятельности и финансовом положении, отклонений от плана, положительных и отрицательных факторов, которые влияют на функционирование.

- Поиск препятствий, уязвимых мест и перспектив развития.

- Анализ альтернативных бизнес-стратегий, планирование изменений.

- Определение способности к наращиванию капитала.

По итогам анализа оценивается материальное состояние компании, степень рисков, достаточность капитала в кратко- и долгосрочной перспективе, необходимость в привлечении дополнительных источников финансирования. Также формируется эффективная маркетинговая, финансовая и инвестиционная стратегия, принимаются экономические решения, которые будут наиболее выгодны для бизнеса с ориентиром на будущее.

Ключевая цель инструмента – оценка текущих внутренних проблем, разработка и принятие обоснованных решений, которые помогут:

- реабилитировать бизнес;

- выйти из грани банкротства;

- укрепить материальное положение;

- улучшить результаты деятельности;

- более эффективно использовать средства.

Методы анализа

Финансовый аудит состоит из трех взаимосвязанных шагов, по ходу которых анализируются:

- результаты;

- материальное положение;

- эффективность работы.

Рассмотрим основные методы, которые используют для анализа.

Изучение бухгалтерских отчетов

На первых этапах аналитики считывают общие данные из бухотчетности. Это необходимо, чтобы ознакомиться с ситуацией. По балансу, данным о доходах и убытках, приложениям выясняется характер деятельности, материальное положение, состав имущества и источников его происхождения, объем выручки от продаж. В процессе изучения рассматривают комплекс разных показателей отчетности, устанавливая их взаимосвязи.

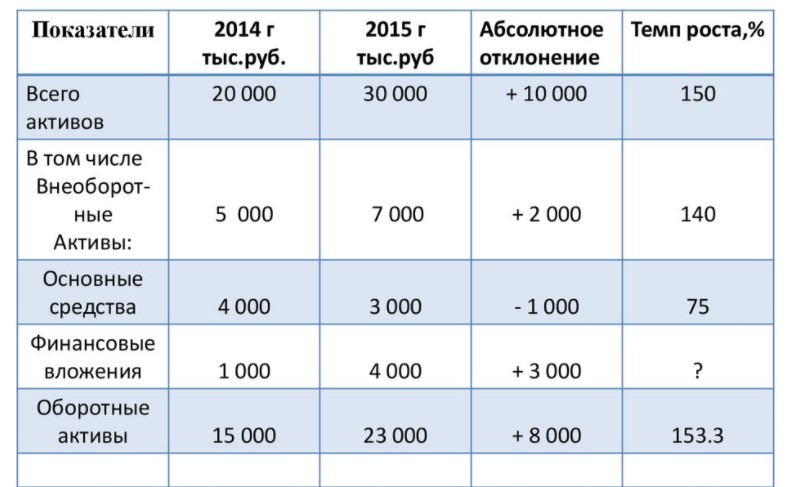

Горизонтальный анализ

Также метод называют временным. Его применяют для сопоставления текущих финансовых показателей с метриками, зафиксированными в предыдущих периодах. Таким образом, изучается динамика во времени, находятся изменения в разделах и статьях баланса.

Пример горизонтального анализа

Вертикальный анализ

Это структурное изучение данных, в процессе которого анализируются итоговые финансовые показатели. Главная цель метода – определить, насколько каждый показатель повлиял на исход в целом, проверить соотношение между:

- заемным/собственным капиталом;

- оборотными/внеоборотными активами;

- структурными составляющими капитала.

Методом можно пользоваться одновременно с горизонтальным, поскольку они взаимодополняемы.

Особенности вертикального анализа

Трендовый анализ

По такому методу каждый параметр текущей отчетности сравнивается с аналогичными показателями предшествующих периодов. Делают это для того, чтобы выявить тренд – ключевую тенденцию динамики, которая не зависит от индивидуальных нюансов и случайных факторов. На основании трендов составляются прогнозы значений на будущее.

Пример трендового анализа

Сравнение

Предполагает изучение внутренних отчетных параметров и их последующее сравнение с общими экономическими или средними отраслевыми.

Также отчетную информацию сопоставляют:

- с такими же показателями конкурентов в нише;

- с планом;

- между отдельными подразделениями.

Факторный анализ

В процессе реализации этого метода анализируются отдельные причины, влияющие на результат. Здесь дается более глубокая и тщательная оценка финансового положения. Для этого используют различные техники.

Анализ бывает:

- прямым – результат дробится на составляющие;

- обратным – составляющие объединяются в результате.

Один из примеров применения такого метода – 3-факторная модель Дюпона. Она помогает выявлять причины, по которым меняется чистая прибыль.

Анализ финансовых коэффициентов

В основе метода – вычисление соотношений между абсолютными финансовыми показателями деятельности, установка взаимосвязей. В расчет берется информация из бухгалтерской отчетности.

Размер финансовых коэффициентов будет во многом зависеть от особенностей учетной политики компании.

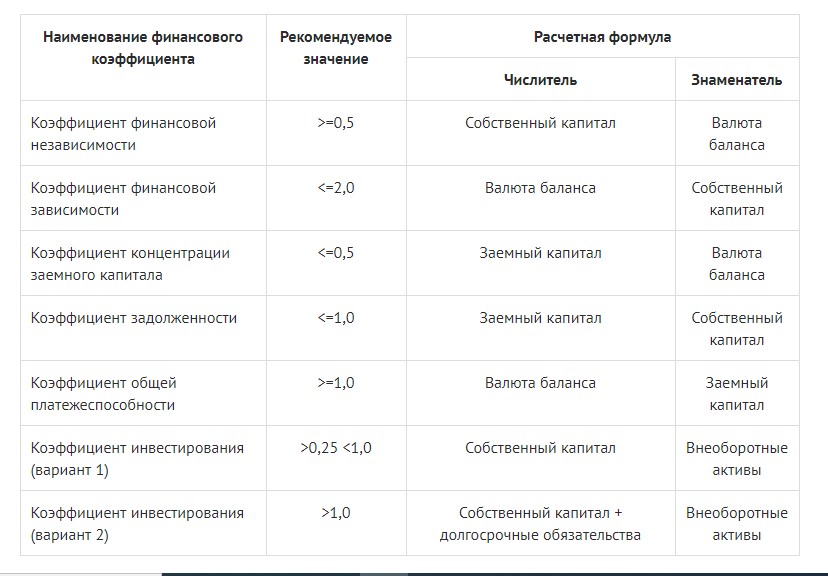

Коэффициенты, указывающие на платежеспособность компании

Статистические методы

В ходе статистического анализа изучаются разные количественные метрики. К таким методам относятся:

- наблюдения;

- расчеты относительных и абсолютных коэффициентов, средних величин;

- формирование рядов динамики и сводок;

- группировка метрик по нескольким признакам;

- сравнение количественных показателей;

- детализация.

Независимо от выбранного метода при анализе нужно брать во внимание то, насколько эффективно планирование в компании, достоверна бухгалтерская отчетность, объективна учетная политика, статичны коэффициенты.

Этапы финанализа в интернет-магазине

Любой финанализ выполняется в несколько этапов:

- Формируем цель и задачи. Целью может быть проверка ликвидности, финустойчивости, поиск путей для увеличения прибыли и так далее. Контекст – это ЦА, сам продукт, период анализа, ресурсы, которые берутся в расчет. Исходя из этого формируются вопросы, выбираются подходящий метод и подход к исследованию, инструменты, источники для сбора сведений.

- Собираем данные. Они помогут ответить на ранее поставленные вопросы. На этом этапе собираются финпоказатели, сведения по разным периодам, информация о материальном состоянии.

- Обрабатываем полученную информацию. Все собранные данные нужно обработать, используя инструменты аналитики. С этой целью проводится вертикальный/горизонтальный финанализ, выполняются статистические расчеты, формируются диаграммы, оцениваются темпы роста бизнеса и другие показатели в зависимости от целей. В процессе можно сочетать разные инструменты, которые подходят под текущие задачи. В рамках комплексного анализа можно изучить и оценить финансовую отчетность, внести нужные правки, подготовить информацию для просчета важных коэффициентов.

- Анализируем и интерпретируем. Данные, полученные в итоге обработки и расчетов, необходимо правильно интерпретировать. Цель анализа – ответ не в виде одной цифры, а в формате четких аргументированных выводов.

- Готовим заключения. В них должен присутствовать список рекомендованных решений. Отчеты подаются в виде оценки, резюме, итогов, рисков, прогнозов. Наполнение зависит от задач и особенностей ниши, в которой работает компания.

- Предпринимаем меры. Финальный этап – конкретные действия, внедрение рекомендаций, предоставленных аналитиками.

Метрики, по которым оценивается материальное положение бизнеса

Периодически мониторинг повторяется. Процедура помогает определить, сохранилась ли актуальность предыдущих выводов и рекомендаций.

Финансовый анализ – один из наиболее информативных методов оценки текущего состояния и возможностей компании. Это основа стратегического планирования, которая позволяет отыскать слабые и сильные стороны бизнеса, выявить перспективные направления для развития и грамотно распределить ресурсы. Чтобы анализ был объективным, важно вести правильный учет данных и поручать исследование опытным специалистам.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

О компании

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Клиентский отдел:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43

Финансовый анализ предприятия

Тщательный анализ финансового состояния предприятия — одна из составляющих коммерческого успеха. Анализ финансовой деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее. Компания Первый Бит поможет с внедрением и обучением использования инструментов финансового анализа в вашей компании, оставьте заявку и получите подробный план действий.

Заказать помощь специалиста

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ предприятия выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Источники данных для финансового анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба.

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

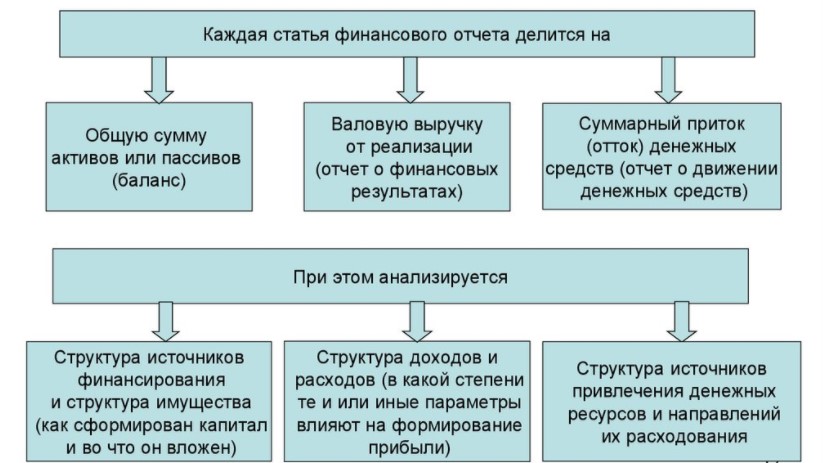

Вертикальный анализ

В основе этого вида анализа — то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате.

Второе название этого вида анализа — структурный. В рамках этой процедуры проводятся такие виды анализа:

- анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) — это помогает в последующей оптимизации состава активов;

- анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) — это позволяет выявить средневзвешенную стоимость капитала;

- анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной).

Горизонтальный анализ

Второе название этого подхода — временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет).

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Главное в этом подходе — сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли:

- сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям;;

- сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели;

- сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами;

- сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы.

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

- законодательные изменения;

- колебание уровня цен (как на продукцию, так и на ресурсы для ее производства);

- социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты.

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

Автоматизируем финансовый учет в 1С

- Платежный календарь, БДДС, БДР, ББЛ

- Управленческий баланс

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

Программа для финансового анализа предприятия

БИТ.Финанс – решение, которое позволит организовать эффективную работу финансового отдела. Его ключевые особенности заключаются в том, что любые данные могут быть отображены наглядно в виде графиков и схем, также интерфейс программы прост и понятен каждому, кто работал в Microsoft Excel. Существует несколько конфигураций программы, поэтому БИТ.Финанс подойдет для любого бизнеса. Стоимость ПО начинается от 50 000 рублей. Скачать сравнение конфигураций программы и выбрать наиболее подходящее решение для вашей компании можно по кнопке ниже.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

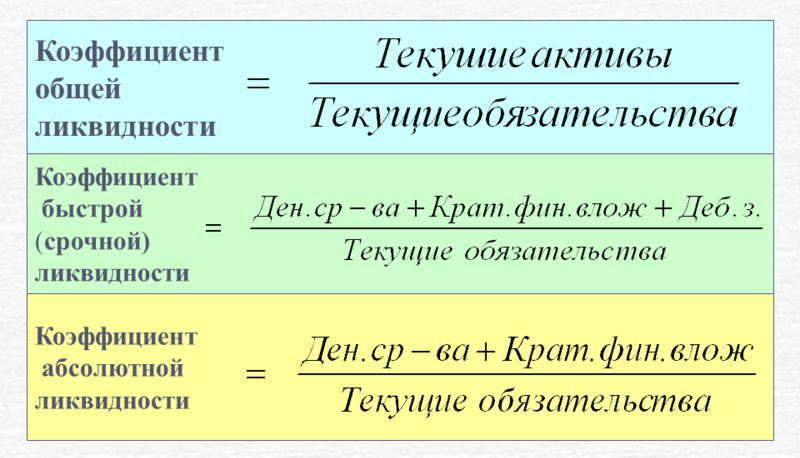

- Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

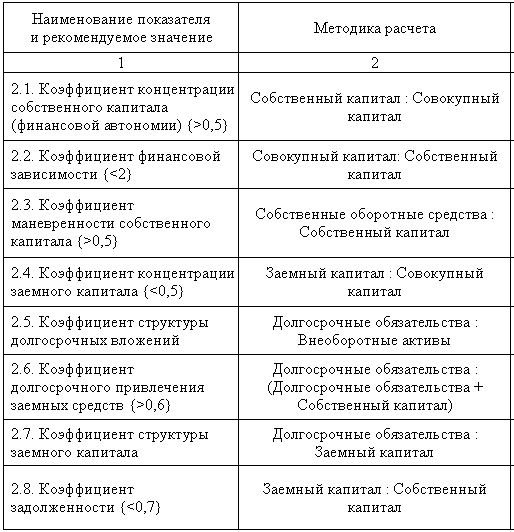

- Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности). Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

- Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

- Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

5. Анализ структуры баланса

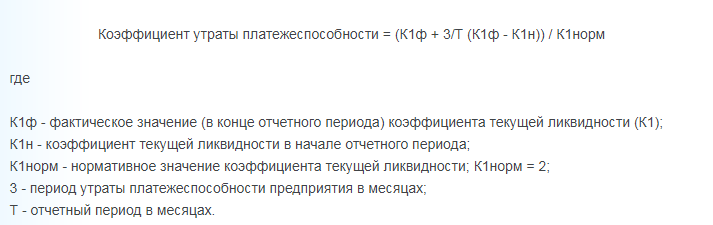

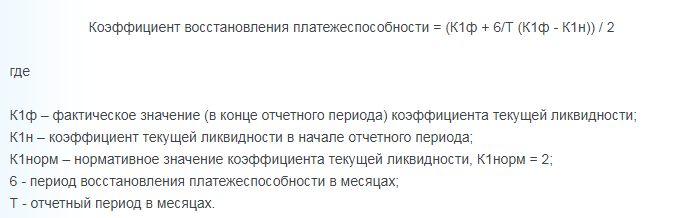

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Также вы можете посмотреть БИТ.ФИНАНС.Управленческий учет – бесшовное решение на базе 1С:Предприятие 8 организации эффективной работы финансовой службы. Решение позволит формировать наглядную отчетность и детализацию до конкретных накладных и платежек. С помощью него можно внедрить: бюджет и отчет о доходах и расходах, оперативное получение факта, контроль денежных потоков, управление денежными средствами, настроить систему согласования договоров и платежей.