Кредитка без процентов: как работает льготный период

Заемными деньгами банка можно пользоваться без процентов, если погашать задолженность по кредитной карте в специально отведенное время. Такой срок называется льготным, беспроцентным или грейс-периодом. В разных банках беспроцентные периоды разные, обычно от 50 до 120 дней. Но дольше — не всегда лучше: всё зависит от того, как именно вы пользуетесь картой

Как рассчитывается беспроцентный период

Беспроцентные периоды бывают двух типов: от первой покупки или по выписке — это такой водораздел, от которого отсчитываются льготные дни. Периоды различаются длительностью и тем, в какой день и на каких условиях нужно возвращать деньги банку.

| Начало | Длительность | Как возвращать долг | Когда выгоден | |

|---|---|---|---|---|

| С первой покупки | День первой покупки | До 120 дней | Целиком всю сумму до конца периода | Для разовых покупок на большую сумму |

| По выписке, как в Тинькофф | Следующий день после выписки по счету | До 55 дней | Последовательно: есть время на траты и время на возврат долга | Для повседневных трат, кэшбэка |

В чем именно разница, проще показать на примерах.

Льготный период с первой покупки. В некоторых банках беспроцентный период начинается с момента, когда вы впервые расплачиваетесь кредитной картой. Дальше у вас есть определенный срок, чтобы вернуть долг. Он может быть довольно длинным — например, до 120 дней. Если за это время вернете всю сумму, процентов по кредитке не будет, льготный период обнулится и после следующей покупки начнется заново. Но это не значит, что 120 дней будет на любую покупку: реальный срок зависит от даты, когда вы расплачивались кредиткой. Вот пример.

Допустим, у вас кредитная карта со 100-дневным беспроцентным периодом, который стартует с первой покупки. 1 августа вы оплатили кредиткой холодильник и больше кредитные деньги не тратите. Если вернете всю сумму до 9 ноября (1 августа + 100 дней), проценты не начислятся и вы не переплатите.

Но если через 2 месяца после начала льготного периода вы оплатите кредиткой что‑то еще, например новый смартфон, то на возврат денег за вторую покупку будет уже не 100 дней, а 40.

Чтобы проценты не начислились, к 9 ноября вам нужно будет полностью вернуть деньги и за холодильник, и за смартфон. А если купить что‑то в самом конце льготного периода, например 4 ноября, отсрочка по такой покупке составит всего 5 дней.

Фактическая длина беспроцентного периода для трат, совершенных после первой покупки, может быть гораздо меньше 100 дней

Беспроцентный период с первой покупки подойдет, если вы пользуетесь кредиткой лишь изредка и для разовых крупных трат. Если активно расплачиваетесь картой, общая сумма долга будет постепенно расти — и так как льготный период достаточно длинный, к его концу может накопиться большая сумма. Вернуть ее целиком может быть проблематично.

Льготный период по выписке. У кредитных карт Тинькофф беспроцентный период именно такой. Он длится до 55 дней и начинается на следующий день после выписки — то есть счета на оплату задолженности, который вам ежемесячно присылает банк. Весь период складывается из времени на расходы и времени на оплату. Выглядит это так:

В течение месяца (по‑банковски, расчетного периода) вы тратите деньги с кредитки — это ваши 30 дней на расходы.

Затем банк присылает выписку с вашими расходами, фиксирует текущую задолженность по карте и дает время, чтобы вернуть долг, — еще 25 дней.

Пока идет время на погашение долга, можно продолжать пользоваться картой: новые расходы попадут уже в следующий льготный период и не увеличат текущий долг.

Так общая задолженность делится на части, и платежи можно вносить по порядку. Проще всего показать на примере.

Допустим, льготный период по вашей кредитной карте длится 55 дней и стартует на следующий день после выписки. Дата выписки — 8-е число каждого месяца.

14 августа вы оплатили кредиткой билеты на самолет, 20 августа — онлайн‑курс, а 25 августа закупились в супермаркете. Крайний срок для возврата денег за все эти покупки рассчитывается так: 9 августа (начало льготного периода) + 55 дней = 2 октября.

Представим, что 9 сентября вы решили купить фотоаппарат. Этот платеж вы сделали уже в новом беспроцентном периоде, поэтому возвращать его нужно будет позже. Крайний срок будет считаться так: 9 сентября (начало нового льготного периода) + 55 дней = 2 ноября.

В Тинькофф, даже если вы сделаете покупку в самом конце беспроцентного периода, у вас все равно будет минимум 25 дней на возврат долга

Беспроцентный период по выписке выгоден, если вы пользуетесь кредиткой регулярно. Например, оплачиваете ваши привычные повседневные траты: продукты, транспорт, одежду или бизнес-ланчи в кафе. Так как в дату каждой выписки банк фиксирует текущую задолженность по кредитке, вы всегда точно знаете, сколько вам нужно вернуть на карту. А фиксированный срок на возврат позволяет спланировать свои финансы — например, дождаться очередной зарплаты, чтобы спокойно вернуть долг по кредитке.

Кредитка Тинькофф Платинум с уникальным дизайном бесплатно навсегда

Закажите карту с уникальным дизайном с 1 по 30 ноября и не платите за ее обслуживание

Как пользоваться льготным периодом в Тинькофф

Рассмотрим это на примере кредитной карты «Тинькофф Платинум» — это наша универсальная кредитка с лимитом до 700 000 ₽, процентной ставкой от 12% годовых и беспроцентным периодом до 55 дней.

Оплачивайте кредиткой свои привычные покупки. Только помните, что беспроцентный период не распространяется на снятие наличных. На такие операции банк сразу же начнет начислять проценты.

Не превышайте лимит для переводов без комиссии и процентов. За расчетный период с кредитки можно бесплатно перевести до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки — например, чтобы оплатить какую-нибудь услугу переводом по номеру телефона. На сумму перевода действует такой же беспроцентный период как на покупки. Но если превысить лимит, возьмем комиссию и начнем начислять проценты на сумму операции до погашения.

На что действует беспроцентный период

Переводы себе и другим людям до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки за расчетный период

Переводы юридическим лицам и ИП в другие банки

Уплата налогов, сборов, штрафов, ЖКУ и пополнение сим‑карты от Тинькофф через сервисы Тинькофф

На что не действует беспроцентный период

Снятие наличных

Переводы себе и другим людям на общую сумму больше 100 000 ₽ с подпиской Tinkoff Pro или больше 50 000 ₽ без подписки за расчетный период

Переводы за границу

Переводы юридическим лицам и ИП в Тинькофф

Уплата налогов, сборов, штрафов, ЖКУ и пополнение сим‑карты от Тинькофф через сторонние сервисы

Переводы по Почте России

Проверяйте сумму долга по выписке. Так вы поймете, когда и сколько нужно внести на кредитку, чтобы по ней не было процентов.

Если не хотите ждать выписку, просто напишите «Платеж для беспроцентного периода» в чате приложения Тинькофф — наш чат‑бот подскажет дату и размер платежа, который нужно сделать, чтобы по кредитке продолжал действовать льготный период.

Внесите платеж до указанной даты. Пополнить кредитку можно переводом с карты на карту, а также наличными в банкоматах Тинькофф или у наших партнеров по всей России — комиссии за пополнение нет. Где и как пополнить кредитную карту

Чтобы по кредитке не начислялись проценты, вам нужно внести сумму из строки «Платеж для беспроцентного периода». Не путайте ее с минимальным платежом и общей задолженностью.

Дата и сумма платежа всегда можно посмотреть в приложении Тинькофф. На главном экране выберите счет кредитной карты и пролистайте экран до блока «Платежи по кредитке»

Минимальный платеж нужен, чтобы долг по карте не ушел в просрочку. Если внести только его, банк начислит проценты.

Общая задолженность — это сколько всего денег вы потратили с кредитки и пока не вернули. В нее входит и долг, зафиксированный в прошлой выписке, и те траты, что вы совершаете в текущем месяце.

Посмотреть всю сумму долга можно в приложении Тинькофф. Для этого нажмите на счет кредитки → пролистайте экран до блока «Детали счета» → «Задолженность».

Чем еще полезна карта «Тинькофф Платинум»

Рассрочка по кнопке для крупных покупок . С кредитки Тинькофф выгодно совершать и крупные траты: оплачивать билеты на самолет, онлайн-курсы или бытовую технику. Чтобы как можно дольше не платить проценты, можно сделать такие покупки рассрочками — они действуют в любом магазине. Для этого достаточно нажать одну кнопку в приложении — предупреждать продавца и идти в магазин не придется.

За оформление рассрочки банк возьмет небольшую единоразовую комиссию, но так вы сможете возвращать долг за эту покупку в течение 12 месяцев и не платить проценты. Подробнее про рассрочки по картам Тинькофф

Кэшбэк бонусами. Бонусные баллы начисляются за любые покупки с кредитки, а если пользуетесь спецпредложениями от партнеров Тинькофф, бонусами можно вернуть до 30% от покупки. Список партнеров постоянно пополняется. Потратить баллы можно на ужин в ресторане, доставку еды, билеты на поезд, коммунальные услуги, мобильную связь, интернет и покупки в разделе «Город» приложении Тинькофф: топливо, билеты в театр, кино и другие. На что можно потратить баллы по Тинькофф Платинум

Бесплатный выпуск и доставка на дом. Мы бесплатно доставляем карту по России, можем привезти домой или в офис в день оформления — как вам удобно. Время тоже согласуем с вами, чтобы не приходилось долго ждать представителя банка. От вас понадобится только паспорт.

Как правильно пользоваться кредитной картой и кому она нужна

Кредитная карта — это, по сути, тот же потребительский кредит, то есть заемные деньги банка, которые можно тратить на свои нужды. Кредиткой можно расплачиваться за покупки в магазинах и на сайтах, снимать с нее наличные, также с некоторых карт разрешается переводить кредитный лимит для погашения долгов в других банках. Кредитная карточка подойдет как для активных трат, так и на случай непредвиденных расходов, главное — не забывать вовремя возвращать потраченные деньги.

В каком случае стоит оформлять карту

Плюсы и минусы кредитных карт

Плюсы

- Проценты начисляются только на сумму задолженности. В отличие от потребительского кредита, проценты по кредитной карте начисляются не на всю сумму долга сразу, а только на сумму потраченных средств. Так, если из лимита в 100 тысяч рублей потратить 20 тысяч, проценты банк начислит именно на эти 20 тысяч рублей.

- Беспроцентный период (льготный период, грейс-период). Это определенный срок, в течение которого можно пользоваться деньгами банка бесплатно. Чтобы не платить проценты, нужно полностью закрывать долг по кредитке до конца грейса.

- Гибкий график погашения задолженности. По кредитной карте задолженность лучше погашать в льготный период — так не придется платить проценты. Если закрыть долг в грейс не получается, достаточно ежемесячно вносить хотя бы минимальные платежи — обычно 3–5% от суммы долга плюс начисленные проценты.

- Кэшбэк и бонусы. По кредитным картам большинства банков действуют бонусные программы, в рамках которых начисляется кэшбэк за покупки или предоставляются скидки у партнеров.

- Простота оформления. Получить кредитную карту обычно проще, чем потребительский кредит. Требования к заемщикам по кредитным картам менее строгие, а для оформления нужно меньше документов. Часто для получения кредитки с небольшим лимитом достаточно паспорта.

Минусы

- Плата за обслуживание. Потребительский кредит выдается и обслуживается бесплатно. За выдачу и обслуживание кредитной карты нередко берется комиссия.

- Высокая процентная ставка. По кредитным картам банки устанавливают довольно высокие процентные ставки, в среднем на 10 процентных пунктов выше, чем по потребительским кредитам. А за операции снятия наличных и переводы ставки доходят до 50% годовых и даже выше.

- Высокие комиссии. Кредитную карту стоит использовать только для безналичных покупок. За снятие наличных и переводы почти всегда берется комиссия. Также эти операции обычно не подпадают под льготный период.

Как использовать кредитную карту грамотно

Если пользоваться кредитной картой грамотно, можно не только не платить проценты и комиссии, но и зарабатывать. Главный принцип: не вы должны платить банку за пользование карточкой, а он вам. Для этого нужно придерживаться определенных правил:

- выбирать изначально бесплатные карты или соблюдать требования, необходимые для бесплатного обслуживания;

- погашать задолженность до окончания льготного периода;

- изучить условия программы лояльности и не пренебрегать бонусами;

- не снимать и не переводить с кредитной карты деньги, если это грозит комиссией и вылетом из грейса.

Есть и другие правила, как пользоваться кредиткой с умом. Разберем все рекомендации более подробно.

Не платим за обслуживание

Все карты можно поделить на безусловно бесплатные, условно бесплатные и платные.

С безусловно бесплатными картами все понятно: за выпуск и обслуживание этих карточек банк не берет комиссию без каких-либо условий. С условно бесплатными все не так просто. По таким картам для бесплатного обслуживания нужно выполнять дополнительные требования — чаще всего совершать ежемесячные покупки на определенную сумму. По платным картам банк берет комиссию по умолчанию.

Чтобы не платить комиссию, надо сразу выбирать карту с бесплатным обслуживанием или строго соблюдать условия бесплатности. Если же оформлять платную карту, стоит подсчитать, отобьются ли расходы на ее содержание кэшбэком и другими бонусами.

Помимо платы непосредственно за обслуживание банки берут и другие комиссии: за СМС-информирование, страховку и т. п. Эти комиссии обычно списываются из кредитного лимита, а значит можно попасть на проценты, даже не пользуясь карточкой. Чтобы не переплачивать, эти услуги можно отключить.

Соблюдаем грейс-период

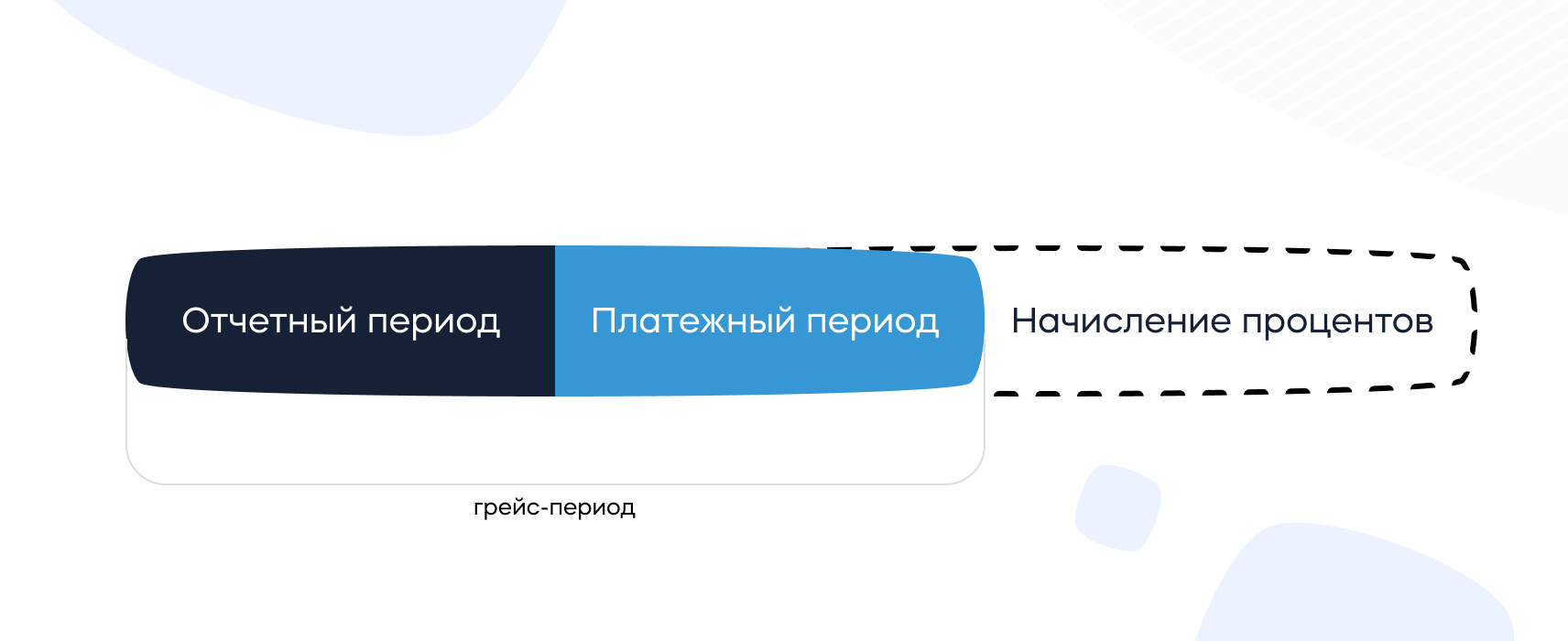

Основное преимущество кредитных карт — наличие беспроцентного периода. Если погашать задолженность по карте в течение грейса, проценты не начисляются. Стандартный льготный период по кредиткам обычно длится 50–60 дней, но некоторые банки предлагают карты с грейсом от нескольких месяцев до года и даже более.

Каждый льготный период состоит из расчетного и платежного периодов. Задолженность по покупкам, совершенным в расчетном периоде, нужно полностью закрыть до окончания платежного периода — тогда банк не начислит проценты за использование кредита.

30.01.2023 00:01

Если этого не делать, все начисленные проценты по каждой покупке выставляются к оплате. Чем дольше существует задолженность, тем больше процентов придется выплатить. Так как ставки по кредиткам обычно высокие, это сводит на нет всю выгоду от их использования.

Изучаем бонусную программу

Обычно самое сложное и запутанное в картах — это как раз условия бонусной программы. Например, если банк обещает кэшбэк 1% на все, это не значит, что вознаграждение действительно будет начисляться за все покупки. У каждого банка есть список операций, за которые он не начисляет кэшбэк — как правило, это коммунальные платежи, оплата сотовой связи и интернета, покупка страховок, лотерейных билетов и так далее. Полный список операций-исключений есть в правилах программы лояльности банка.

Также почти все банки применяют невыгодное округление суммы покупок для начисления кэшбэка до 100 полных рублей. То есть за покупку на 100 рублей и на 199 рублей банк выплатит одинаковый кэшбэк. А так как магазины часто заманивают покупателей ценами, на рубль недотягивающими до круглой суммы, вы будете регулярно недополучать вознаграждение.

Условия бонусной программы могут скрывать и другие подводные камни: ограничения на сумму максимального вознаграждения, разные ставки кэшбэка на разные категории покупок и т. п. Чтобы пользоваться картой с максимальной выгодой, стоит внимательно изучить все нюансы.

08.12.2022 12:30

Не снимаем и не переводим деньги

Кредитные карты рассчитаны именно на безналичные покупки, и банки всячески стараются отбить у клиентов желание снимать или переводить с них деньги. В ход идут высокие комиссии (до 500–600 рублей и более за операцию) и драконовские проценты (до 50% годовых и выше). Есть карты, с которых можно снимать и переводить деньги бесплатно и в грейс, но таких меньшинство.

Часто бывает и такое, что повышенные проценты за негрейсовые операции в очереди на списание идут после процентов за безналичные покупки и другие операции, и до полного погашения задолженности избавиться от них не удастся.

Так что если нет стопроцентной уверенности, что с карты вашего банка можно снимать и переводить деньги без комиссий и других сюрпризов, лучше воздержаться.

Зарабатываем на остатке

Для этого нужно дополнительно открыть вклад, накопительный счет или дебетовую карту с процентом на остаток.

Порядок действий следующий:

- Переводим зарплату на вклад, накопительный счет или карту с процентом на остаток.

- В течение месяца расплачиваемся за все покупки кредитной картой и получаем кэшбэк и бонусы.

- В конце льготного периода переводим деньги с доходного счета и закрываем долг по кредитке.

При такой схеме можно получать двойной доход: проценты на свои средства и кэшбэк за покупки из кредитного лимита. Важно только изучить условия вывода средств с доходного счета: за это не должно быть комиссии, плюс деньги должны пролежать на счете тот срок, который положен для выплаты процентов.

Улучшение кредитной истории

Еще один неочевидный плюс кредитной карты — возможность улучшить кредитную историю. Многие люди, никогда не оформлявшие кредит, уверены, что на этом основании являются идеальными заемщиками для банков. Это не всегда так. При оценке платежеспособности клиента банки анализируют разную информацию, в том числе и то, насколько аккуратно этот заемщик погашал кредиты в других банках. Если кредитов не было, нет и информации о платежной дисциплине, а значит, банку сложнее оценить риски.

Так что наличие положительной кредитной истории — это дополнительный плюс для дальнейшего кредитования. Например, если вы планируете в обозримом будущем обратиться за большим кредитом, имеет смысл заранее открыть кредитную карточку (желательно в том же банке) и какое-то время активно пользоваться ей, вовремя погашая задолженность. Так вы зарекомендуете себя как надеждый заемщик.

Кредитная карта может помочь и в случае, если кредитная история уже испорчена. Если в прошлом заемщик допускал просрочки по кредитам, банки будут отказывать ему в новых займах. Чтобы исправить ситуацию, можно подать заявку на кредитную карту с минимальным лимитом — как правило, банки реже отказывают по таким заявкам. Получив карту, нужно регулярно расплачиваться ей за небольшие покупки и исправно погашать долги. Эта информация будет поступать в бюро кредитных историй, и со временем кредитная репутация будет улучшаться.

Советы Банки.ру по использованию кредитной карты

- Выбирайте кредитную карту с учетом комиссии за обслуживание и других параметров.

- Старайтесь погашать задолженность по карте в льготный период — так не придется платить проценты.

- Не снимайте и не переводите с кредитной карты деньги, если нет стопроцентной уверенности, что это бесплатно.

- Выберите вклад, накопительный счет или дебетовую карту с процентом на остаток и зарабатывайте на процентах.

- Если по карте предусмотрен кэшбэк, выясните, как и за какие операции он начисляется, а также оцените структуру своих повседневных расходов. Возможно, имеет смысл открыть несколько карт с разными бонусными категориями и оплачивать ими разные покупки.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Грейс-период: что это и как не платить проценты по кредитной карте

Грейс-период (grace period — беспроцентный или льготный период) — это определенный промежуток времени, в течение которого владелец кредитной карты может бесплатно пользоваться заемными средствами. Чтобы не платить проценты по кредитке, нужно полностью погашать долг по карте до определенной даты. Сумма задолженности и дата, до которой нужно внести деньги, обычно указаны в выписке из банка. Грейс-период есть почти у всех кредитных карт, но его условия разнятся.

Зачем грейс-период нужен банкам

- Процент с прибыли. С каждой покупки по карте платежные системы — «Мир», Union Pay и другие — берут комиссию 1–2%. Частью этой комиссии они делятся с банком, выпустившим карту.

- Увеличение лояльности и клиентской базы. Возможность пользоваться деньгами банка без процентов позволяет привлекать новых клиентов и удерживать старых. В дальнейшем эти клиенты могут оформить и другие продукты, например, потребительский кредит или ипотеку.

- Доход от процентов и штрафов. Не все клиенты погашают задолженность во время льготного периода. Часто владельцы кредиток наращивают долги по карте до такого уровня, когда закрывать долг целиком становится обременительно и проще внести минимальный платеж. После этого действие льготного периода автоматически прекращается и на все покупки начисляются проценты, обычно немаленькие. Некоторые заемщики пропускают даже обязательные платежи, что приводит к штрафам и неустойкам.

- Комиссия за обслуживание. Некоторые банки берут плату за выпуск и ежегодное обслуживание карты. Эту комиссию нужно платить, даже не пользуясь карточкой.

Виды грейс-периодов

Обычно банки используют три варианта расчета беспроцентного периода.

1. Льготный период на основе расчетного периода. Это самый распространенный вид грейса. Расчетный период — определенный срок, который отводится на беспроцентные покупки по карте, например, один или три месяца. В конце расчетного периода банк формирует выписку, в которой указываются общая сумма покупок за этот срок, дата, до которой нужно внести деньги, и сумма минимального платежа.

После формирования выписки начинается платежный период — срок, в который нужно погасить задолженность. Обычно это 20–30 дней с момента окончания расчетного периода.

Получается, что грейс-период = расчетный период + платежный период. Если продолжительность грейса 55 дней, то расчетный период обычно составляет 30 дней, а платежный период — 25 дней.

26.01.2023 17:30

2. Грейс-период по каждой операции отдельно. Такая схема расчета встречается реже. В этом случае для каждой покупки действует собственный льготный период, например, 60 дней. Погашать задолженности надо в том же порядке, в котором совершались покупки.

3. Грейс-период с первой покупки. Самый редкий вариант. При такой схеме беспроцентный период действует только определенный срок, например, 100 дней после первой покупки по карте. Такой вариант банки обычно предлагают в качестве акции для привлечения новых клиентов. Как правило, после окончания промопериода грейс начинает рассчитываться стандартным способом на основе расчетного и платежного периодов.

Важно! Чтобы не запутаться в платежах, обязательно уточняйте в банке способ расчета льготного периода при оформлении кредитной карты.

Когда начинается и заканчивается беспроцентный период

В разных банках льготный период рассчитывается по-разному. Чаще всего началом льготного периода служат:

- первое число календарного месяца;

- дата первой покупки по карте;

- дата заключения договора или активации карты.

Стандартный льготный период длится 50–60 дней, но многие банки предлагают кредитки с грейсом от трех месяцев и более.

Перед оформлением карты обязательно уточняйте, как работает льготный период в вашем банке. Схему расчета грейса банк прописывает в договоре. Также даты начала и окончания грейса есть в выписке по карте, которую можно посмотреть в личном кабинете.

«Честный» и «нечестный» грейс

В зависимости от схемы расчета льготного периода, его неофициально делят на «честный» и «нечестный». Это условные названия, речь идет не об обмане, а о разных условиях по кредитной карте — они известны заранее. Если льготный период возобновляется ежемесячно, грейс называется «честным». При «нечестном» грейсе новый беспроцентный период открывается только после окончания предыдущего.

Пример «честного» грейса

Беспроцентный период по кредитной карте составляет 120 дней. Для покупок, сделанных в феврале, грейс продлится до конца мая, для мартовских покупок — до конца июня, и так далее. Таким образом, для покупок, сделанных в начале каждого месяца, грейс-период составит максимальные 120 дней, в последний день месяца — 90 дней.

Пример «нечестного» грейса

При грейсе в те же 120 дней новый льготный период начинается только после окончания предыдущего. Таким образом, обещанный длинный грейс действует только для покупок, сделанных в первый месяц. Для покупок во втором месяце грейс-период составит уже не 120, а максимум 90 дней, а для покупок в третьем месяце — не более 60 дней.

Чтобы рассчитать окончание беспроцентного периода, надо знать, какой способ расчета действует в вашем банке. Если грейс «честный», льготный период будет длиться расчетный месяц и отведенное на погашение долга количество дней. При «нечестном» грейсе для покупок в каждом расчетном месяце в рамках льготного периода срок будет постоянно сокращаться.

Необязательно самостоятельно рассчитывать срок окончания льготного периода. Все нужные даты есть в выписке по кредитной карте, которую можно выгрузить в личном кабинете на сайте банка или в мобильном приложении. Чтобы не пропустить дату платежа, можно подключить СМС-уведомление (обычно услуга платная).

На что распространяется льготный период

Каждый банк сам определяет, на какие операции распространяется беспроцентный период. Как правило, это покупки и безналичные платежи.

Обычно грейс-период не распространяется на:

- снятие наличных;

- безналичные переводы с карты;

- квази-кэш операции (переводы на электронные кошельки, оплата дорожных чеков, расчеты в казино, покупка лотерейных билетов, переводы в букмекерские конторы, переводы на трейдинговые платформы, покупка криптовалюты и т. д.).

Точный перечень операций, которые подпадают под действие льготного периода, нужно уточнять в конкретном банке.

Что делать, если просрочил оплату

Чтобы банк не начислил штраф, в конце каждого расчетного месяца надо вовремя вносить минимальный платеж по карте — обычно 3–5% от общего долга. Если пропустить выплату, банк начислит штрафные проценты, а грейс-период автоматически прервется.

15.09.2022 17:21

Чтобы остановить начисление штрафных процентов, нужно внести рекомендованную банком сумму. В следующий раз воспользоваться грейсом можно будет только после уплаты всего долга.

Выгодно ли пользоваться кредитками с льготным периодом

У кредитных карт, как и у любых банковских продуктов, есть плюсы и минусы.

Плюсы грейс-периода. Он позволяет пользоваться деньгами банка без процентов и даже зарабатывать на карте. Собственные деньги можно разместить на депозите или накопительном счете, а для повседневных трат использовать кредитку. Главное — полностью закрывать долг до окончания грейса. Также за покупки по карте часто начисляются кэшбэк и другие бонусы — по кредиткам они нередко выше, чем по дебетовым картам.

Минусы грейс-периода. Когда не надо сразу возвращать долги, легко потратить больше, чем позволяет доход. Если не погашать задолженность до конца грейса, придется платить проценты, которые перекроют любые выгоды от использования кредитки.

Если не принимать во внимание условия по кредитной карте, можно столкнуться с ситуацией, когда потребуется срочно погасить немалую задолженность. Поэтому нужно четко представлять, как работают те или иные льготы по кредитке, когда подходит срок погашения задолженности, каков размер обязательных минимальных платежей и т. д.

Для этого нужно внимательно изучить условия договора, а при необходимости обратиться за разъяснениями к работникам банка. Имея представление хотя бы об основных нюансах обслуживания кредитки, можно использовать кредитные средства с выгодой.

Преимущества и недостатки кредитных карт с грейс-периодом

Преимущества:

- можно пользоваться деньгами банка без процентов;

- кредитную карту оформить проще и быстрее, чем потребительский кредит;

- за покупки по кредитным картам часто начисляются кэшбэк и другие бонусы.

Недостатки:

- нужно постоянно контролировать выписку по карте, чтобы не выйти за пределы льготного периода;

- надо регулярно вносить минимальные платежи;

- не все операции подпадают под действие грейс-периода.

Можно ли обналичить деньги с кредитки, сохранив грейс?

Некоторые банки разрешают снимать наличные с карты с сохранением льготного периода, но такое встречается нечасто. Как правило, проценты за обналичивание кредитных денег начисляются сразу же после совершения операции. Чтобы этого избежать, можно попробовать воспользоваться переводом денег на счет в каком-нибудь электронном платежном сервисе, например, Qiwi, Яндекс.Деньги и т. п. Переведенные таким образом средства можно обналичить. Кроме того, с теми же целями можно перевести кредитные деньги на другую карточку. Но эти способы работают не всегда, так как подобные переводы могут не подпадать под действие грейс-периода. Точные условия можно узнать в кредитном соглашении.

Возобновляется ли грейс-период после своевременного погашения долга?

Да, после погашения долга по кредитке обычно открывается новый грейс-период на тех же условиях.

Какая процентная ставка действует, если допустить просрочку?

Если вовремя не внести платеж по кредитке, банк начнет начислять штрафные проценты. Диапазон штрафной ставки обычно колеблется в пределах от 10% до 30% годовых. Точная информация есть в кредитном соглашении.

Как пользоваться картами с грейс-периодом: памятка

- Главное условие — вовремя возвращать потраченные деньги на карту и не забывать ежемесячно вносить минимальный платеж. Платное обслуживание можно вернуть за счет кэшбэка и бонусов.

- Обычно сумму и дату платежа можно посмотреть в выписке в личном кабинете. Также желательно подключить СМС-уведомления по карте.

- Если не получается полностью закрыть долг до конца беспроцентного периода, стоит внести хотя бы минимальный платеж.

- Чтобы не платить повышенные проценты, не снимайте наличные и не переводите деньги с кредитной карты.

- Старайтесь вносить деньги за несколько дней до конечной даты платежа, так как они не всегда приходят в этот же день.

С помощью сервиса Банки.ру вы можете найти подходящую дебетовую, кредитную карту или карту рассрочки, подобрать подходящий вклад или накопительный счет, больше изучить тему инвестиций, узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

27.04.2023 16:48

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Можно ли закрыть кредитную карту с долгом

Закрытие кредитной карты — обязательный процесс, если вы больше не планируете пользоваться пластиком с принадлежащими банку средствами. В этой статье мы опишем, как закрыть кредитные карты и погасить долги, а также рассмотрим различные нюансы этого процесса.

Команда Райффайзен Банка

Что нужно сделать, чтобы избежать сложностей с закрытием кредитной карты?

В этом блоке мы перечислим важные требования, которые нужно соблюдать, чтобы не возникло проблем при отказе от кредитного продукта.

Соблюдать правила льготного периода

Льготный период — срок, когда кредитной картой можно пользоваться без начисления процентов на долг. Это значит, что в течение обозначенного времени вы можете вернуть потраченные деньги и не заплатить ничего сверх этой суммы.

Банки предлагают различную длительность льготного периода в зависимости от кредитных продуктов. Например, в Райффайзен Банке можно оформить карты со 110 или 52 днями без процентов (продолжительность всегда закреплена в договоре). Дату начала отсчета этого периода определяет банк и обязательно уведомляет вас об этом.

Разберем действие льготного периода на примере 52 дней.

- После оформления карты вы получаете уведомление, в какой день будет приходить ежемесячная выписка. Например, 7 марта. Первая покупка активирует ваш пластик.

- В течение 31 дня вы можете оплачивать покупки и услуги.

- Выписка по карте придет 6 апреля. У вас будет еще 21 день, чтобы закрыть задолженность и не платить проценты. Вы можете внести минимальный (обязательный) платеж или все недостающие средства. В этом случае вы снова сможете пользоваться льготным периодом по карте.

Вносить обязательный платеж

В договоре всегда прописана сумма минимального ежемесячного платежа, в Райффайзен Банке это 3%. Например, вы оформили пластиковую карту на 100 000 руб. и потратили всю эту сумму, получается, в качестве обязательного платежа в Райффайзен Банке вы должны будете внести 3000 руб. до окончания указанного периода (определяется индивидуально). Если просрочить указанный срок, банк начнет начислять проценты на долг по повышенной ставке. Если заемщик не внес минимальный платеж, он также лишается преимуществ от льготного периода кредитования — больше он не сможет пользоваться кредиткой без процентов.

Можно ли закрыть кредитную карту с долгом: что делать, если есть задолженность?

Ни один российский банк не предоставляет возможности закрыть кредитную карточку с долгом. Чтобы отказаться от такого пластика, необходимо сначала ликвидировать задолженность. В этом блоке мы разберемся, какие шаги можно предпринять.

Оптимизировать погашение задолженности

Предлагаем несколько способов снижения нагрузки на бюджет при закрытии долга по кредитке.

- Вносите деньги еженедельно. Несмотря на то, что банк просит проводить платежи ежемесячно, вы можете увеличить частоту, чтобы сделать ликвидацию долга более удобной. Например, для многих оплата 2000 руб. каждую неделю будет психологически и финансово удобнее, чем единовременное внесение 8000 руб.

- Вносите больше денег, чем требуется по минимальному платежу. Если не можете ликвидировать задолженность единым переводом, увеличивайте сумму сверх размера обязательно платежа. Это поможет быстро покрыть задолженность по кредитке.

- Подключите автоплатеж. Это поможет никогда не забывать о необходимости внести деньги на карту и избежать неприятных ситуаций с начислением повышенных процентов и отменой льготного периода. Например, вы можете настроить автоматический перевод средств в определенный день месяца через онлайн-банкинг.

Все эти меры помогут вам ликвидировать задолженность с минимальными потерями.

Рефинансировать долг

Рефинансирование, или перекредитование – банковская услуга, когда клиент получает новый кредит или кредитную карту, чтобы закрыть действующие займы. К этой мере прибегают, чтобы увеличить льготный период, снизить проценты, увеличить лимит по кредитке, закрыть сразу несколько карт и пользоваться только одной. Обычно деньги просто переводятся с нового пластика на старый, а затем оформляются документы на закрытие счетов.

Как закрыть кредитную карту правильно?

Перестать пользоваться кредитным пластиком можно до его активации, после нее и в случае истечения срока его действия. Рассмотрим каждую ситуацию.

Закрытие до активации

Активация кредитки обычно считается завершающей частью договора, закрепляющей его юридическую силу. Если ее не произошло, то и обязательств перед банком у вас нет, соглашение не вступило в действие. Однако нередко менеджеры банка автоматически активируют карту, поэтому для ее закрытия нужно руководствоваться инструкцией из пункта ниже. Чтобы уточнить статус своего пластика, позвоните в службу поддержки организации, которая его выдала.

Закрытие после активации

Стандартная процедура в данном случае выглядит так:

- Нужно обратиться в банк одним из 4 доступных способов:

— позвонить в Контактный центр;

— отправить запрос в чат в приложении (идентификация не требуется);

— воспользоваться мобильным приложением, выбрав в меню функцию «Заблокировать карту» (идентификация не требуется). - После проверки информации по кредитке сотрудник банка проконсультирует клиента, есть ли на карте долг и как его можно погасить. Если долга нет, можно сразу заполнить заявление на закрытие карты или просто сообщить о своем желании по телефону или в чате.

- Сначала счет будет переведен в статус «предзакрыт». Это значит, что карта будет заблокирована. Окончательное закрытие произойдет через 40 дней, если за это время не возникнет новый долг, например, из-за неполного погашения на момент обращения. Такой длительный период нужен, чтобы банк мог подвести итоги очередного отчетного периода и доначислить все причитающиеся платежи.

- На завершающем этапе клиент получает справку о закрытии кредитки и счета. В Райффайзен Банке счет закроют автоматически и за справкой идти не придется.

Закрытие после истечения срока действия

Если пластик больше недействителен, кредитный счет все еще функционирует. Поэтому нужно пройти описанную выше процедуру и заблокировать, а потом окончательно закрыть счет.