Что такое затраты в бухгалтерском учете

English • На русском

Електронний журнал «Ефективна економіка» включено до переліку наукових фахових видань України з питань економіки (Категорія «Б», Наказ Міністерства освіти і науки України від 11.07.2019 № 975)

Ефективна економіка № 9, 2014

Аль-газу Али,

аспирант кафедры учета предпринимательской деятельности,

ГВУЗ «Киевский национальный экономический университет им. В . Гетьмана »

ПОСТРОЕНИЕ СИСТЕМЫ ВЗАИМОЗАВИСИМОСТИ ПОНЯТИЙ «ЗАТРАТЫ» И «РАСХОДЫ» ПРИ ИХ ОТРАЖЕНИИ В УЧЕТЕ И ОТЧЕТНОСТИ

phD student, Entreneurship Activities Accounting Depatment,

Kyiv National Economic University named after Vadym Hetman

CONSTRUCTION OF SYSTEM OF INTERDEPENDENCE OF CONCEPTS COSTS AND EXPENSES DURING THEIR REFLECTION IN ACCOUNT AND ACCOUNTING

Рассмотрена сравнительная характеристика экономической сущности понятий «затраты» и«расходы». Построена система взаимозависимости понятий «затраты» и «расходы»при их отражении в системе учета и отчетности. Представлена экономически обоснованная классификация расходов при их отражении в финансовом и управленческом учете.

Comparative characteristics considered economic substance concepts of «costs» and «expenses». A system of interdependent concepts of «costs» and «expenses» during their reflection in the system of accounting and reporting. Represented economically sound classification of expenses during their reflection in the financial and management accounting.

Ключевые слова: экономика, затраты, расходы, управленческий учет, финансовый учет, критерии классификации, признаки классификации.

Keywords: economy, costs, expenses, management accounting, financial accounting, classification criteria for the classification of signs.

Постановка проблемы.

Затраты предприятия играют важную роль в его хозяйственной деятельности. Значение имеет не только общий уровень затрат предприятия, но и их структура, которая позволяет выявить особенности и недостатки деятельности предприятия, а также позволяет определить векторы его развития и потенциальные риски.

Проблема организации учета затрат и его информационное обеспечение в системе управления организацией всегда была объектом пристального внимания отечественных и зарубежных исследователей.

Анализ последних исследований и публикаций.

Значительное внимание изучению сущности расходов и затрат в своих трудах уделяли следующие отечественные и зарубежные исследователи : И.О. Ахновская, В.И. Головко, Д.Л. Лозинский, Н.Л. Маренков, Т.М.Одинцова , Л.О. Слюсарчук , М.И.Скрыпник и другие . Однако, несмотря на значительное количество исследований в этой области, многие проблемы остаются дискуссионными и недостаточно разработанными, что влияет на эффективность управления затратами.

Формулировка целей статьи (постановка задания).

Целью написания статьи является рассмотрение сущности понятия «затраты» в условиях деятельности производственных предприятий и обоснование признаков их классификации. А также построение системы взаимозависимости понятий «затраты» и «расходы» при их отражении в системе учета и отчетности.

Изложение основного материала исследования.

Несмотря на то, что затраты достаточно изученная экономическая категория, к определению которой существует множество различных подходов, до сегодняшнего дня дискуссионным остается вопрос относительно употребления терминов «расходы» и «затраты». Противоречивость мнений обусловлена, прежде всего, употреблением в бухгалтерской терминологии двух понятий, близких по своему содержанию: «расходы» и «затраты».

Многие авторы считают их синонимами и не делают различий между ними. Однако определение сущности этих понятий имеет значение для оценки результатов хозяйственной деятельности организации, экономичности производственного процесса, его прибыльности.

Анализ научных точек зрения позволил выделить три подхода к пониманию сущности расходов и затрат.

При первом подходе указанные категории считают синонимами;

При втором подходе затраты ассоциируют с натуральным показателем, а расходы — со стоимостным;

При третьем подходе затраты и расходы считаются стоимостными показателями, однако их главное отличие состоит в том, приводит ли их осуществление к уменьшению собственного капитала.

В частности, затраты – это стоимостная оценка использованных ресурсов, которые не приводят к уменьшению собственного капитала предприятия. Расходы – уменьшение активов или увеличение обязательств, приводящее к уменьшению собственного капитала

Согласимся с мнением Лозинского Д.Л. [4, с. 57] , который считает, что именно третий подход является ближайшим к истине.

Затраты – это наиболее неопределенное понятие в бухгалтерском учете , поскольку часто употребляется в различных смысловых значениях .

Вызывает научный интерес обобщение подходов к сущности затрат Ахновской И.А., которая за результатами анализа разных мнений относительно сущности затрат выделила три подхода, которые свидетельствуют, что понимание затрат сводится к выходным денежным потокам или использованию ресурсов в процессе создания новой стоимости (табл. 1).

Осуществление производственных затрат не предусматривает уменьшение экономических выгод в результате выбытия активов. То есть происходит замена одного актива на другой, при этом использование ресурсов на изготовление продукции (выполнение работ, предоставление услуг) не соотносится с получением дохода. И только в момент выбытия продукции (работ, услуг), то есть при условии признания дохода, расходы, формирующие себестоимость продукции (работ, услуг), признаются соответствующими затратами (себестоимостью реализованной продукции (работ, услуг) и отражаются в «Отчете о финансовых результатах». Совокупность же затрат, не определенных соответствующими расходами на конец отчетного периода, отражается в «Балансе» как актив, в виде фактической производственной себестоимости остатков готовой продукции на складе и (или) незавершенного производства [4].

Под «расходами» в экономической теории понимается потребление различных видов ресурсов в ходе осуществления деятельности предприятия за определенный период времени (отчетный период).

Понятие «расходы» закреплено в НП(С)БУ 1 «Общие требования к финансовой отчетности» –это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками)[7].

В соответствии с П(С)БУ 16 «Расходы», расходами отчетного периода признаются или уменьшение активов, или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения собственниками), при условии, что эти расходы могут быть достоверно оценены [9].

Подходы к сущности категории «затраты» [1, с. 286]

Типовые определения

Форма платежей за используемые блага, полученные из внешней среды. Затраты приравниваются к фактическим денежным выбытиям.

Выплаты, которые предприятие должно сделать, или доходы, которые предприятие обязано обеспечить поставщику производственных ресурсов, чтобы отвлечь эти ресурсы от альтернативных способов их использования.

Стоимость ресурсов, используемых для создания новой стоимости.

Затраты производственных факторов, необходимых для реализации предприятием своей деятельности, в денежном выражении.

Комплекс ресурсов, поступающих в процессе производства на вход системы, и в дальнейшем трансформируются в полезные предметы на ее выходе.

Стоимость ресурсов, используемых в дальнейшем для получения прибыли или других целей

Уменьшение активов или увеличения обязательств, приводящее к уменьшению собственного капитала предприятия.

Сумма расходов, возникающая в процессе хозяйственной деятельности.

Выраженные в денежной форме затраты, предприятие несет в процессе осуществления своей хозяйственной деятельности.

Однако, в самом тексте П(С)БУ 16 употребляется также и понятие «затраты» (материальные затраты) в контексте использованных в течении отчетного периода материальных ресурсов.

В украинском налоговом законодательстве предусмотрено лишь понятие «расходы». В частности, в соответствии с Налоговым кодексом Украины (ст. 14, п. 14.1.27) [6],расходы — сумма любых расходов налогоплательщика в денежной , материальной или нематериальной формах , понесенных для осуществления хозяйственной деятельности налогоплательщика , в результате которых происходит уменьшение экономических выгод в виде выбытия активов или увеличения обязательств , в результате чего происходит уменьшение собственного капитала (кроме изменений капитала за счет его изъятия или распределения собственниками ) .

В Гражданском[12] и Хозяйственном[2] кодексах Украины разъяснений относительно понятий «затраты» или «расходы» не наводится, ограничиваясь лишь определением термина «ущерб», что в ст. 22 п. 2 Гражданского кодекса и в ст. 224 п. 2 Гражданского кодекса отождествляется с потерями и определенными затратами.

Наиболее веские разграничения между категориями «расходы» и «затраты» встречаем в международном законодательстве. В частности, в МСФО № 2 «Запасы» расходы признаются только после продажи запасов, потери им первоначальных свойств или прочего выбытия, т. е. вся стоимость запасов, списанная в отчетном периоде, признается расходами. В свою очередь, этот же стандарт указывает, что под «затратами» в контексте запасов следует понимать: затраты на приобретение, переработку и прочие затраты на момент составления отчетности, которые формируют себестоимость запасов [5,с. 124].

Таким образом, следует согласиться с мнением Одинцовой Т.Н.[8 ], которая считает, что с учетной точки зрения затраты и расходы являются потреблением ресурсов в процессе хозяйственной деятельности . При этом затраты являются более обширным понятием , поскольку включают расходы и при этом охватывают еще ряд объектов учета (в частности , закупку запасов , инвестиции) – рис. 1.

Главной причиной разграничения понятий затрат и расходов является действие принцип апериодичности в бухгалтерском учете . Затраты, понесенные предприятием , могут стать расходами в периоде возникновения или в последующих периодах , при этом расходы , признаваемые в определенном периоде, являются частью затрат ип редусматривают движение ресурсов предприятия , что уменьшает его прибыль в данном периоде [8 ].

Рис. 1. Соотношение затрат и расходов в процессе хозяйственной деятельности предприятия

В данном случае согласимся со Скляренко В. К.[ 11], который считает, что затраты- это денежная оценка стоимости материальных , трудовых , финансовых , природных , информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. А р асходы — это затраты определенного периода времени , документально подтверждены, экономически о правданы( обоснованы), т.е. которые полностью перенесли свою стоимость на реализованную за этот период продукцию . В отличие от затрат , расходы не могут формировать активы предприятия, а используются при расчете финансового результата предприятия (форма № 2 «Отчет о финансовых результатах (Совокупных доходах)»).

В системе бухгалтерских счетов предыдущая схема будет иметь следующий вид (рис. 2).

Для принятия экономически обоснованных решений в системе управления затратами предприятия важное значение имеет их классификация.

Рис. 2. Соотношение затрат и расходов в системе бухгалтерских счетов

Классификация затрат с целью принятия управленческих решений должна строиться в рамках единой информационно -учетной системы и соответствовать требованиям обеих подсистем : финансового и управленческого учета . Информация, содержащаяся в финансовой учетной подсистеме, имеет значение для принятия инвестиционных решений, а в управленческой учетной подсистеме — для принятия управленческих решений, связанных с эффективным функционированием предприятий .

Для финансового учета затраты классифицируются в разрезе элементов (класс 8 «Расходы по элементам») и видов деятельности (класс 9 «Расходы деятельности») и отображаются в Отчете о финансовых результатах (Совокупных доходах). По элементам затраты подразделяются: на материальные расходы ; расходы на оплату труда; отчисления на социальные нужды ; амортизация ; другие операционные расходы . По видам деятельности затраты подразделяются на: прямые (себестоимость реализованных товаров (готовой продукции, работ, услуг) ; косвенные ( общепроизводственные расходы) ; административные расходы ; расходы на сбыт ; прочие расходы операционной деятельности; финансовые расходы; расходы от участия в капитале; другие расходы; налог на прибыль .

Согласимся со Слюсарчук Л. [10], что информационная система управленческого учета служит для классификации затрат в зависимости от цели, которой может быть: снижение себестоимости продукции, увеличение рентабельности деятельности предприятия. С целью уменьшения себестоимости определяются группы учетных объектов: центры ответственности (цеха, единицы продукции). Степень законченности обусловливает формирование затрат по периодам, конструктивная и технологическая сложность продукции обусловливает методы оценки и расчет себестоимости продукции.

Группировка затрат по учетным объектам осуществляется в разрезе элементов, что вызвано необходимостью определения их структуры, удельного веса отдельных затрат, определения резервов сокращения себестоимости и т.д. Также поэлементное группирование затрат используется для составления смет, формирования нормативной базы производства, анализа.

Классификация затрат в управленческой учетной подсистеме включает три большие категории:

1) информацию о затратах, которые передаются в производство;

2) данные о затратах для принятия решений;

3) сведения о затратах для контроля и регулирования (табл. 2).

При этом сама детализация затрат непосредственно зависит от экономической целесообразности и компетентности руководства.

Рассматривая вопросы классификации затрат с точки зрения процесса принятия решений, установлен важный принцип: при непродолжительном анализируемом периоде в процессе принятия решений, не все затраты следует принимать во внимание.

Существуют затраты необязательные и обязательные. Необязательные затраты — это те, которых можно избежать, выбрав альтернативный вариант решения. Обязательные затраты — затраты, которых избежать невозможно. Таким образом, в принятии решений необходимо учитывать только необязательные затраты. Т.е. необходимо принимать тот вариант, который создает доход, превышающий необязательные затраты.

Критерии классификации затрат в управленческой учетной подсистеме

Понятия расходов в бухгалтерском и налоговом учете Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Романов Борис Александрович

Выполнен анализ и сравнение определений расходов в бухгалтерском и налоговом учете. Показано, что определения понятий расходов в бухгалтерском и налоговом учете практически совпадают. Дублирование системы определений понятий расходов в НК РФ приводит к бесполезной трате времени бухгалтеров и налоговых консультантов на ее изучение, к принижению роли бухгалтерского учета и огромным трудозатратам на параллельное ведение бухгалтерского и налогового учета .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Романов Борис Александрович

Понятия материальных расходов в бухгалтерском и налоговом учете

Понятия доходов в бухгалтерском и налоговом учете

Анализ противоречий, возникающих между бухгалтерским и налоговым учетом доходов и расходов

Роль учетной политики в формировании финансовых результатов сельскохозяйственной организации

Проблемы учета расчетов по налогам и сборам

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Concepts of charges of the accounting and tax account

The analysis and comparison of definitions of charges in the accounting and tax account is executed. It is shown, that definitions of concepts of charges in the accounting and tax account practically coincide. Duplication of system of definitions of concepts of charges in Tax code of the Russian Federation results in useless expenditure of time of bookkeepers and tax advisers for its studying, to belittling a role of book keeping and huge expenditures of labour on parallel conducting the accounting and tax account.

Текст научной работы на тему «Понятия расходов в бухгалтерском и налоговом учете»

ПОНЯТИЯ РАСХОДОВ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ

Перейти на Главное МЕНЮ Вернуться к СОДЕРЖАНИЮ

Романов Борис Александрович, заведующий кафедрой математических дисциплин Московского бухгалтерского института, кандидат технических наук.

Аннотация. Выполнен анализ и сравнение определений расходов в бухгалтерском и налоговом учете. Показано, что определения понятий расходов в бухгалтерском и налоговом учете практически совпадают. Дублирование системы определений понятий расходов в НК РФ приводит к бесполезной трате времени бухгалтеров и налоговых консультантов на ее изучение, к принижению роли бухгалтерского учета и огромным трудозатратам на параллельное ведение бухгалтерского и налогового учета.

Ключевые слова: бухгалтерский учет, налоговый учет, прибыль, расходы.

CONCEPTS OF CHARGES OF THE ACCOUNTING AND TAX ACCOUNT

Romanov Boris, Moscow Accounting Institute, the head of chair in mathematical subjects, Cand. Tech. Sci.

The summary. The analysis and comparison of definitions of charges in the accounting and tax account is executed. It is shown, that definitions of concepts of charges in the accounting and tax account practically coincide. Duplication of system of definitions of concepts of charges in Tax code of the Russian Federation results in useless expenditure of time of bookkeepers and tax advisers for its studying, to belittling a role of book keeping and huge expenditures of labour on parallel conducting the accounting and tax account.

Key words: book keeping, the tax account, profit, charges.

Рассмотрим и сравним понятия расходов в бухгалтерском и налоговом учете. Понятие расходов в бухгалтерском учете дается в п. 2 разд. I и в п. 16 разд. IV положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99:

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества);

Расходы признаются в бухгалтерском учете при наличии следующих условий: расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

В п. 3 ПБУ 10/99 приводится перечень выбытия активов, которые не признаются расходами и именуются оплатой:

в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п .;

в порядке предварительной оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией.

Понятие расходов в налоговом учете дано в п. 1 ст. 252 НК РФ: Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В ст. 270 НК РФ приводится перечень расходов, которые не учитываются в целях налогообложения. Этот перечень большой (включает 53 пункта) и содержит все расходы, которые не учитываются в бухгалтерском учете, а также те расходы, которые законодатели по налогообложению не включили в на-

Бизнес в законе

логооблагаемую базу с учетом установленных лимитов, норм и нормативов, а также по другим основаниям. Наличие такого перечня идет на пользу налогоплательщику, поскольку он может точно определить уменьшает ли расход налогооблагаемую базу или нет.

Сравнение определений понятия расхода в бухгалтерском и налоговом учете показывает, что отличие заключается в основном в том, что только в налоговом учете присутствует такой признак как «обоснованность» расхода. В бухгалтерском учете этого признака нет. Однако это связано не с тем, что в бухгалтерском учете дозволены любые виды расходов, а с тем, что положения бухгалтерского учета введены на рубеже 2000 года, не задолго до принятия в РФ налогового кодекса. До этого расходы определялись в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденных Постановлением Правительства РФ от 5 августа 1992 г. № 552.

В этом Положении регламентировались все используемые в процессе производства продукции (работ, услуг) природные ресурсы, сырье, материалы, топливо, энергия, основные фонды, трудовые ресурсы, а также другие затраты на ее производство и реализацию, а для целей налогообложения произведенные организацией затраты корректировались с учетом утвержденных в установленном порядке лимитов, норм и нормативов. После того, как в 2002 г. была введена в действие 25 гл. 25 НК РФ, это Положение было отменено, поскольку лимиты, нормы и нормативы по затратам на производство продукции (работ, услуг) теперь были установлены в гл. 25 НК РФ.

В этот период было произведено реформирование законодательства о бухгалтерском учете и вместо Положения о составе затрат на производство продукции и других законодательных актов в бухгалтерском учете была введена система положений о бухгалтерском учете (ПБУ), в число которых входили ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ПБУ 5/01 «Учет материально-производственных запасов» и др. Реформирование законодательства о бухгалтерском учете имела целью приближение его к международным принципам и стандартам. В международной же практике бухгалтерского учета экономическая обоснованность расходов является само собой разумеющимся фактом, поскольку бухгалтерский учет иностранных компаний абсолютно прозрачен и подконтролен акционерам. Более того, он вообще в основном ориентирован на внешнего, не профессионального пользователя. В России же до сих пор бухгалтерский учет настолько же не прозрачен, на сколько ориентирован только на внутреннее использование.

В бухгалтерском учете (п. 4 ПБУ 10/99) принято делить расходы на расходы по обычным видам деятельности и прочие расходы. В налоговом учете принято деление на расходы, связанные с производством и реализацией и вне реализационные расходы (ст. 253 и 265 НК РФ).

В ПБУ 10/99 расходы по обычным видам деятельности включают:

расходы, связанные с приобретением сырья, материалов, товаров и иных материальнопроизводственных запасов;

расходы, возникающие непосредственно в процессе переработки (доработки) материальнопроизводственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

В НК РФ расходы, связанные с производством и реализацией (п. 1 ст. 253) включают:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытноконструкторские разработки (НИОКР);

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

Сравнение группировки расходов по обычным видам деятельности в бухгалтерском учете и группировки расходов, связанных с производством и реализацией в налоговом учете показывает, что они имеют одинаковое содержание с учетом того, что в НК РФ перечень шире и включает такие расходы, как расходы на освоение природных ресурсов, расходы на НИОКР и расходы на обязательное и добровольное страхование. Следует учесть, что последний вид расходов представляет собой страхование имущества и рисков предприятия, а не страхование физических лиц — работников этого предприятия. Поскольку в бухгалтерском учете не принято давать закрытые перечни, а налоговое законодательство этого требует, то с учетом высказанных замечаний можно считать, что определения понятий расхода по обычным видам деятельности в бухгалтерском и расходов, связанных с производством и реализацией в налоговом учете тождественны.

Сравним теперь понятия прочих расходов в бухгалтерском учете и вне реализационных расходов в налоговом учете. Прочие расходы в бухгалтерском учете (п. 11 ПБУ 10/99) включают: расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурнопросветительского характера и иных аналогичных мероприятий ;

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.); прочие расходы.

Вне реализационные расходы в налоговом учете (ст. 265 НК РФ) включает те же расходы, что и указанные в ПБУ 10/99 за исключением расходов, связанных с благотворительной деятельностью, расходов на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурнопросветительского характера и иных аналогичных мероприятий. В силу того, что перечень вне реализационных расходов в НК РФ закрытый, в нем присутствуют расходы, не перечисленные в ПБУ 10/99, которые естественно в бухгалтерском учете также учитываются, например судебные расходы и арбитражные сборы и др. Таким образом понятие прочих расходов в бухгалтерском учете и вне реализационных расходов в налоговом учете совпадают за исключением ограничений, установленных в НК РФ.

Учитывая, что понятия доходов и расходов в бухгалтерском и в налоговом учете практически совпадают, то общее понятие прибыли в основном одно и то же. Различие состоит в установлении в НК РФ лимитов, нормативов и ограничений в основном по расходам и по некоторым доходам. Некоторые поступления считаются доходами в бухгалтерском учете и не считаются в налоговом учете. Например безвозмездно полученное организацией имущество от организации или физического лица, если уставной капитал организации состоит из более чем на 50 процентов из вклада этой организации или физического лица не признается доходом в налоговом учете, а признается доходом в бухгалтерском учете.

Основное различие понятия прибыли в бухгалтерском и налоговом учете состоит в расходах, которые не признаются в налоговом учете. В бухгалтерском учете признание расходов осуществляется по формальным признакам, указанным выше, а не по существу расходов. Поэтому следует проанализировать лимиты, нормативы и ограничения расходов,

которые установлены в налоговом учете и на сколько целесообразно их применение.

В налоговом учете расходы, связанные с производством и реализацией подразделяются на: материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы.

В бухгалтерском учете должна быть обеспечена группировка расходов по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Сравнение этих группировок показывает, что они полностью совпадают, если в бухгалтерском учете объединить элементы «затраты на оплату труда» и «отчисления на социальные нужды» в один элемент «затраты на оплату труда». Такое объединение вполне логично, поскольку отчисления на социальные нужды являются для лиц, производящих выплаты физическим лицам, неотъемлемым дополнением к затратам на заработную плату.

Бухгалтерский учет является основой исчисления расходов организаций. Эта система складывалась веками и используется в настоящее время всеми странами мира. Эта система включает в себя отлаженную структуру определений и понятий и способы внутреннего контроля при ее использовании. Дублирование этой системы в НК РФ приводит не только к бесполезной трате времени бухгалтеров и налоговых консультантов на ее изучение, но также и к принижению роли бухгалтерского учета и по существу игнорированию огромного мирового опыта.

1.Налоговый кодекс Российской федерации: В двух частях- 5-е изд. — М.: «Ось-89», 2006. — 608 с.

2. Положения по бухгалтерскому учету ПБУ (1-20). — 10-е изд. — М.:

ИНФРА-М, 2004.- 186 с.

В статье выполнено сравнение понятий расходов в бухгалтерском и налоговом учете. Показано что они практически совпадают. Автор считает, что необходимости дублирования определений понятий расхода в бухгалтерском и налоговом учете нет и может использоваться одна система понятий расхода, принятая в законодательных актах о бухгалтерском учете. Подчеркивается, что система бухгалтерского учета возникла давно, проверена многовековой практикой и принята практически во всех странах мира. Статья имеет важное теоретическое и практическое значение в связи с необходимостью в России упростить налоговый учет.

Эколого-правовых проблем «ЭКОЮРИС» кандидат юридических наук 08.05.09

Классификация затрат в бухгалтерском учете

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

- Прошлых периодов

- Текущего периода

- Будущих периодов

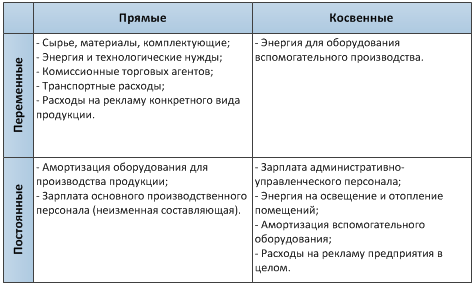

По способу включения в себестоимость:

По экономическому составу:

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Классификация доходов и расходов для целей финансового учета

Доходы и расходы по обычным видам деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, то есть доходы по профильной для организации деятельности – тем видам деятельности, которые приняты организацией в качестве составляющих ее бизнеса.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции (включая управленческие расходы), приобретением и продажей товаров, а также расходы, связанные с выполнением работ, оказанием услуг.

На практике часто в устав включается фраза о том, что организация будет заниматься любой деятельностью, не запрещенной законодательством (Гражданский кодекс требует указывать виды деятельности только для некоммерческих и унитарных предприятий). Но для лицензируемой деятельности необходимо указывать виды деятельности.

Принцип соответствия доходов и расходов заключается в том, что расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями.

Выручка и себестоимость всегда должны отражаться в одной и той же аналитике, иначе будет нарушен принцип соответствия доходов и расходов, а информация отчетности потеряет свою полезность.

Операционные доходы и расходы

В качестве операционных доходов признаются доходы по самостоятельным хозяйственным операциям и сделкам, осуществленным с целью получения данных доходов, но при этом не являющимся предметом деятельности данной организации, а именно:

- Доходы, связанные с продажей активов, отличных от продукции или товаров: основных средств, материально-производственных запасов, ценных бумаг (кроме профессиональных участников рынка ценных бумаг), иностранной валюты;

- Доходы, получаемые по отдельным самостоятельным договорам, но не связанные с профильной деятельностью: доходы по договорам аренды, коммерческой концессии, проценты к получению, доходы от совместной деятельности.

Соответственно, операционными расходами признаются расходы по исполнению хозяйственных операций и сделок, не являющихся предметом деятельности данной организации.

На прочие доходы и расходы, и на операционные в том числе, принцип соответствия доходов и расходов не распространяется.

Примерами операционных расходов являются проценты по кредитам, услуги депозитария по хранению ценных бумаг, уплата прямых налогов: на рекламу, на имущество, — формирование оценочных резервов, расходы по консервации основных средств.

Внереализационные доходы и расходы

Если понесенные расходы не принесут никакого дохода, а также если организация признает появление у нее обязательств без встречного поступления активов, то в учете признаются внереализационные расходы – убытки.

Доходы, для извлечения которых организация не несла никаких расходов, тоже будут внереализационными. При этом внереализационные доходы не связаны с процессами производства и обращения, а отсутствие расходов обусловлено тем, что их нельзя соотнести с целенаправленными действиями (операциями), специально направленными на их извлечение.

Примерами внереализационных доходов являются курсовые разницы, доходы от поступления штрафов и пени, возмещения понесенных убытков, безвозмездного получения имущества, списания невостребованной кредиторской задолженности.

В качестве внереализационных расходов признаются расходы трех видов:

- Расходы, являющиеся побочным результатом хозяйственных операций, по которым не было действий, предпринятых специально для их осуществления: курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету;

- Расходы, выявленные в случае, когда предпринятые действия привели не к ожидаемому или даже к противоположному ожидаемому результату: убыткам (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и прочие непроизводительные расходы);

- Благотворительные и социальные расходы – расходы на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов.

Деление доходов и расходов по принципу соответствия

Доходы и расходы разделяются в зависимости от того, каким образом к ним применяется принцип соответствия доходов и расходов.

Доходам по обычным видам деятельности (выручке) всегда соответствуют расходы по обычным видам деятельности (себестоимость).

Операционным доходам расходы могут соответствовать или не соответствовать. В последнем случае (несоответствия) противоположная часть (доход или расход) на практике присутствует, но в учете не выделяется ввиду большой трудоемкости и низкой целесообразности.

Внереализационные доходы никогда не сопровождаются расходами, и наоборот. То есть фактически они целиком являются либо прибылью, либо убытком организации.

Чрезвычайные доходы и расходы

Чрезвычайными доходами считаются поступления, возникающие как последствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации): получение страхового возмещения, стоимость материальных ценностей, остающихся от списания поврежденных активов (полезные возвраты).

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия тех же чрезвычайных обстоятельств: выплаты за ущерб, нанесенный окружающей среде, списание остаточной стоимости утраченных или непригодных для восстановления активов, выплаты пострадавшим в результате аварии работникам или населению.