Куда вложить деньги под проценты

Деньги — это не просто средство обеспечения жизни, но и финансовый инструмент, приносящий доход. Хранить деньги дома, даже обменяв рубли в валюту, невыгодно: инфляция обесценивает накопления, товары и услуги дорожают. Заставить деньги работать можно разными способами: начать инвестировать, открыть банковский вклад или приобрести ценные активы. Разбираемся, куда стоит или, наоборот, не стоит вкладывать свои сбережения, чтобы сохранить их и получить дополнительный доход.

Команда Райффайзен Банка

Куда не стоит вкладывать деньги

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Банковские вклады

Банковский вклад — это классический способ сохранения средств и получения гарантированного дохода. Основной плюс вкладов — их безопасность: даже при досрочном закрытии по вкладу будет выплачен процент по ставке до востребования, потерять какую-то часть, как при инвестировании или покупке валют, нельзя. Кроме этого, все банковские депозиты застрахованы. В 2021 году сумма возмещения составляет 1 млн 400 тыс. рублей. Если у банка внезапно отзовут лицензию или он перестанет работать по другой причине, вы сможете получить компенсацию.

Однако стоит иметь в виду, что классические депозиты вряд ли смогут принести вам значительный доход. Вклады до востребования, как правило, имеют меньшую ставку, чем срочные. Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока. Чем дольше срок размещения — тем выше процент.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Валюта

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

Недвижимость

Еще один распространенный способ сохранения и приумножения своих средств — это вложение их в недвижимость. Здесь требуется собственный капитал или заемные средства, что подразумевает грамотное планирование, анализ рынка и стабильное финансовое положение инвестора. Заработать на недвижимости можно следующими способами:

- Покупка для последующей перепродажи. В этом случае можно приобрести недвижимость еще на этапе строительства, когда стоимость за квадратный метр минимальна, а продать уже готовый объект по максимальной цене. Но недвижимость невозможно продать за один день, и в сложной ситуации при сокращении доходов избавиться от таких активов быстро можно только если поставить цену значительно ниже рынка. При увеличении сроков строительства, избыточном предложении или снижении спроса покупателей к конкретному объекту или ЖК тоже будут проблемы с возвратом инвестиций. Плюс на фоне снижения ставок по ипотеке именно на новостройки многие покупатели отказываются от приобретения недвижимости не у застройщиков, что также негативно влияет на общую прибыль при продаже.

- Покупка жилой или коммерческой недвижимости для сдачи в аренду. Такой способ позволит получать ежемесячный пассивный доход в течение долгого времени, а также сохранит возможность при необходимости продать этот объект и получить дополнительные свободные средства. При таком варианте инвестирования важно соблюсти баланс доходов и расходов. Сдавать в аренду можно только готовый объект, а если вы покупаете его на стадии строительства и с привлечением заемных средств, возврат инвестиций будет долгим. Даже при покупке за собственные средства готового к эксплуатации объекта есть риски и дополнительные расходы. Может потребоваться ремонт, арендатор окажется неблагонадежным, сам объект выбран неправильно и не пользуется спросом.

- Инвестиции в недвижимость. Это участие в паевых инвестиционных фондах или закрытых инвестпроектах, привлекающих деньги для жилого и коммерческого строительства. Высокую доходность показывают вложения в строительство объектов торговли и туристической инфраструктуры в крупных городах, но прибыльность такого инвестирования напрямую зависит от объема собственных средств и ликвидности выбранного объекта.

При вложениях в недвижимость стоит просчитать возможные риски — например, риск банкротства застройщика, а также проанализировать состояние рынка жилья и, наконец, определить ликвидность выбранной недвижимости — возможность быстро и выгодно ее продать.

Как выбрать, во что вложить деньги

Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

- Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

- Если есть возможность вложить более крупную сумму, а вы готовы к рискам возможной потери средств ради получения прибыли — рассмотрите инвестиционные или брокерские счета, операции с валютой или вложения в бизнес.

- Если важно скорее сохранить деньги, чем получить сверхдоход, можно рассмотреть более длительные методы инвестирования — например, инвестиции в драгоценные металлы или оформление депозита с большой процентной ставкой и длительным сроком действия.

Райффайзен Банк предлагает выбор программ для инвестирования и вложения средств под проценты — брокерские и индивидуальные инвестиционные счета, классические банковские вклады, накопительные счета и депозиты. Чтобы начать инвестировать и зарабатывать на своих сбережениях, достаточно открыть личный кабинет в системе Райффайзен Капитал или зарегистрироваться в мобильном приложении банка, проконсультироваться с финансовым менеджером и выбрать программу. Следить за результатами ваших инвестиций можно прямо в приложении.

Инвестиции

Узнавайте все об инвестировании: как сохранить и приумножить свой капитал, как вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы.

На Банки.ру легко подобрать брокера для открытия ИИС, а также купить российские и иностранные ценные бумаги.

ВТБ Мои Инвестиции

Инвестиционная платформа №1. Большой выбор размещений, 10% годовых в облигациях российских компаний, консультации профессиональных управляющих

Последние рекомендации

Актуальные аналитические обзоры, оценки экономической ситуации в России и мире, рекомендации по российским и зарубежным акциям и облигациям, валютам и сырью от ведущих брокерских компаний и банков, а также последние исследования и прогнозы от экспертов Банки.ру. Все, что нужно для грамотного инвестирования.

ПАРТНЕР РАЗДЕЛА

ВТБ Мои Инвестиции

Детский мир

Доверительное управление

Если не хотите тратить время на управление и готовы принимать советы профессионалов

Альтернатива вкладам

Готовые инвестиционные решения для инвесторов с разными задачами и суммами вложений. В них входят: модельные портфели и инвестиционные стратегии с доверительным управлением, инвестиции с защитой капитала и страхованием жизни, предложения с рекомендациями для экономии времени и повышения эффективности инвестирования. Также это отличный вариант для новичков, которые пока не уверены в своей инвестиционной тактике.

Шанс выиграть до 5 000 000 ₽!

Получите виртуальную акцию СберБанка и инвестируйте три месяца без комиссии брокера

Альфа-Инвестиции дарят 10 акций каждому

Начните инвестировать и получите акции крупных российских компаний

Бонус до 2 500 рублей на брокерский счет

Акция «Финам бонус 2.0» Получите 1 000 рублей за регистрацию в акции уже сегодня Инвестируйте выгодно

Гарантированный доход — срок 3 месяца

Программа накопительного страхования жизни Выплата всего через 3 месяца. Ставка сохраняется даже при досрочном снятии

Фонды

Оптимальный вариант для начинающих инвесторов, у которых не хватает времени и знаний для поиска инвестиционных идей. Как это работает: покупая долю в фонде, инвестор распределяет свои деньги сразу по нескольким активам, которыми управляют профессионалы под присмотром ЦБ. Доход управляющего фондом привязан к объему активов под управлением, поэтому ему выгодно, чтобы стоимость активов росла. А вместе с ней будет расти и стоимость акций фонда, следовательно, и ваша прибыль.

Паевые инвестиционные фонды

Эффективный инструмент, который подходит для пассивных инвестиций. Предложения от крупных управляющих компаний.

Мастер подбора брокерского счета

Список крупнейших биржевых брокеров на российском инвестиционном рынке

Инвестируйте самостоятельно

Изучайте мир инвестиций, ищите интересные идеи и открывайте подходящий брокерский счет. Получайте удовольствие от создания собственного инвестиционного портфеля и зарабатывайте на нем.

Как на этом заработать

Доходность в год

Красный Октябрь

ТНС энерго Воронеж

ТНС энерго Марий Эл

Как на этом заработать

Доходность в год

Мостотрест-7-об

RU000A0JWN63

ПИК-Корпорация-001Р-02

RU000A1016Z3

RU000A0JWBP5

RU000A0JW5E3

Предложения месяца

Дарим 10 акций каждому

Только в этом году

Откройте брокерский счет

Бонус от Банки.ру

Бонус 500 рублей

Получайте бонус за инвестиции

17% годовых

Смарт плюс

Вложения на 3 месяца

Гарантированная доходность

Остались вопросы по инвестированию?

Вам позвонит эксперт из banki.ru

Номер телефона

Соглашаюсь с условиями обработки моих персональных данных и правилами сервиса

Соглашаюсь получать информацию об услугах, акциях и персональных предложениях, в том числе рекламного характера

Все брокерские тарифы

ВТБ Мои Инвестиции / Банк ВТБ

Мой онлайн

Газпромбанк Инвестиции

Тинькофф Инвестиции

Единый дневной

Единый консультационный

Банк ЦентроКредит

Банк ЦентроКредит

Спекулятивный

Банк ЦентроКредит

Инвестиционный

Банк ЦентроКредит

ПАО Сбербанк

Самостоятельный

Подпишитесь на нашу рассылку, чтобы получать идеи для инвестирования и подборки перспективных бумаг

Новости

Что такое инвестиции и с какой суммы лучше всего начать: разбор

Что такое требования KYC и AML в криптовалюте

СПБ Биржа под санкциями США. Что теперь будет с ценными бумагами российских инвесторов

Рубль укрепляется к доллару и евро

ЦБ установил официальные курсы валют на 9 ноября

ЦБ оценил риски введения санкций в отношении Мосбиржи

Эксперт спрогнозировал, что будет с долларом в ближайшие недели

Курсы доллара и евро на 8 ноября

СПБ Биржа отменила запуск торгов китайскими ценными бумагами

Рубль продолжает укрепляться к доллару и евро

ЦБ установил официальные курсы валют на 8 ноября

Эксперт ответил, до какого уровня будет укрепляться рубль

Инвестиции для физических лиц

Вопрос эксперту

Эксперт Банки.ру

Петрова Дарья

Аналитик направлений страхования и инвестиций, ведет контент раздела Инвестиции с 2020 года, e-mail: d.petrova@banki.ru, investment@banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Читать еще

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Ещё

Показать еще Скрыть

Карты

Ипотека

РКО

Дебетовые карты

Потребительские кредиты

Микрозаймы

Кредитные карты

Расчетно-кассовое обслуживание

Ипотечные кредиты

Депозиты

ОСАГО и Каско

Самый большой финансовый супермаркет в России*

Теперь финансовый супермаркет Банки.ру и в мобильном приложении

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

Народный рейтинг инвестиционных компаний

Рейтинг строится на основе отзывов посетителей Банки.ру об уровне обслуживания и качестве услуг инвестиционных компаний.

Оценка добавляется в рейтинг только после проверки отзыва администратором; значения рейтинга пересчитываются раз в сутки. Мы оставляем за собой право засчитывать или не засчитывать оценки посетителей.

Приветствуются любые отзывы, основанные на личном опыте. Пожалуйста, воздержитесь от попыток искусственно очернить/обелить того или иного брокера или управляющую компанию.

Куда вложить деньги, чтобы они работали

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила 6,5% годовых — максимум за последние 40 лет. В России же официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и ту же сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

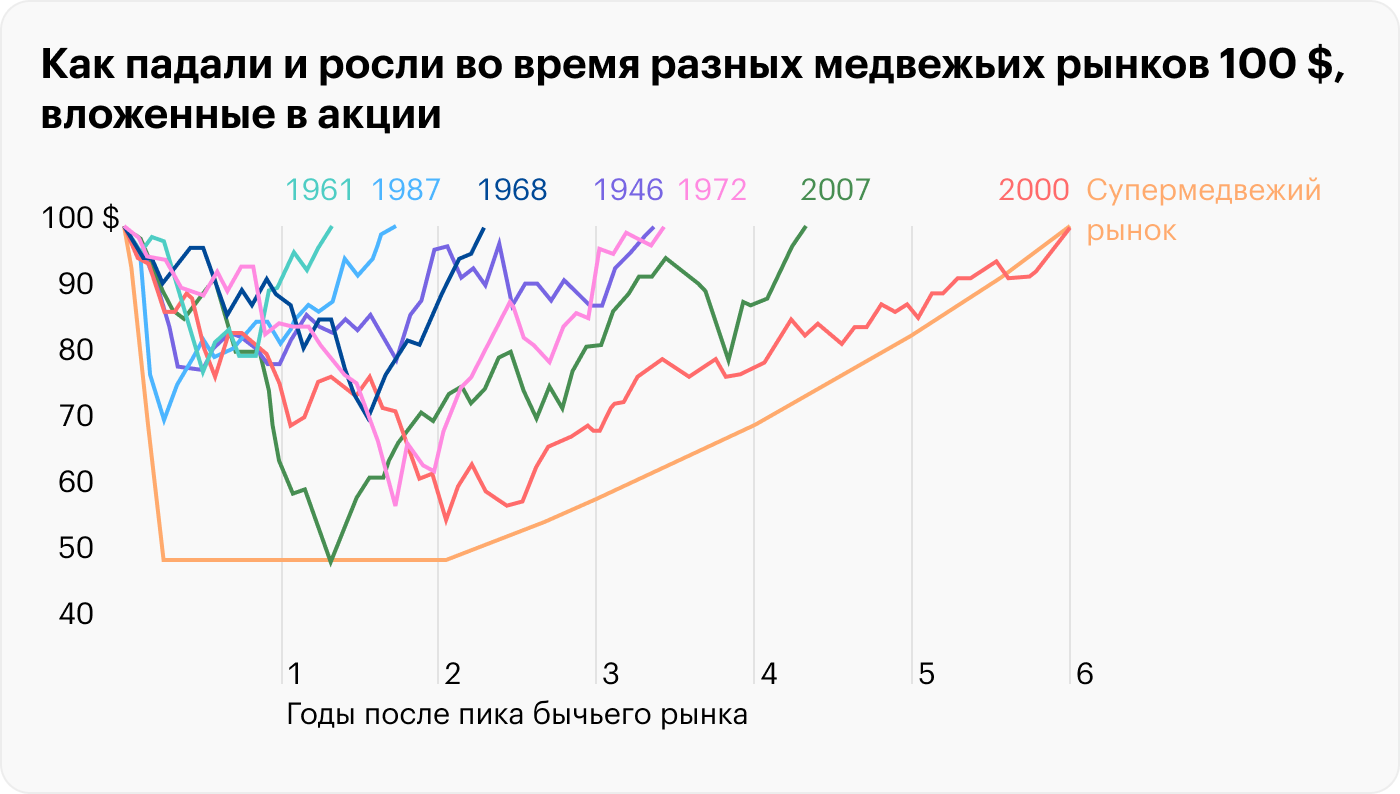

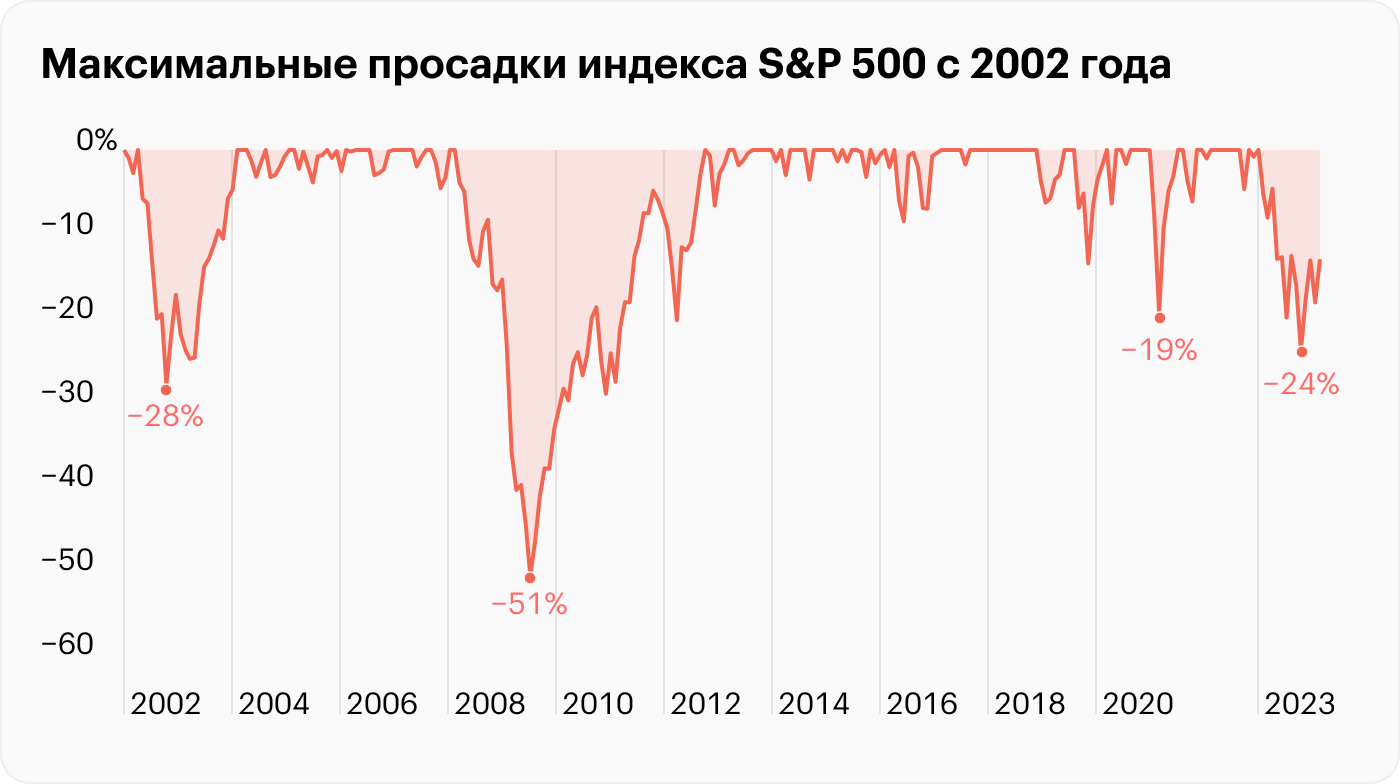

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

После самых сильных кризисов в истории рынок акций восстанавливался в пределах шести лет. Супермедвежий рынок — это модель, объединяющая худшие характеристики всех случившихся обвалов рынков: самое быстрое падение котировок и самое медленное восстановление. Источник: UBS

Исторически рынок имеет тенденцию расти, а периоды кризисов на графике выглядят как небольшие флуктуации цены. Серыми полосами показаны рецессии. Зеленой линией показан тренд: бычий, медвежий или флэт — когда рынок в боковике. В такие периоды акции могут проявлять себя не так хорошо, как облигации и другие активы. Поэтому даже в долгосрочном портфеле желательно иметь набор разных инструментов. Источник: J. P. Morgan. Guide to the Markets

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: хватит ли вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

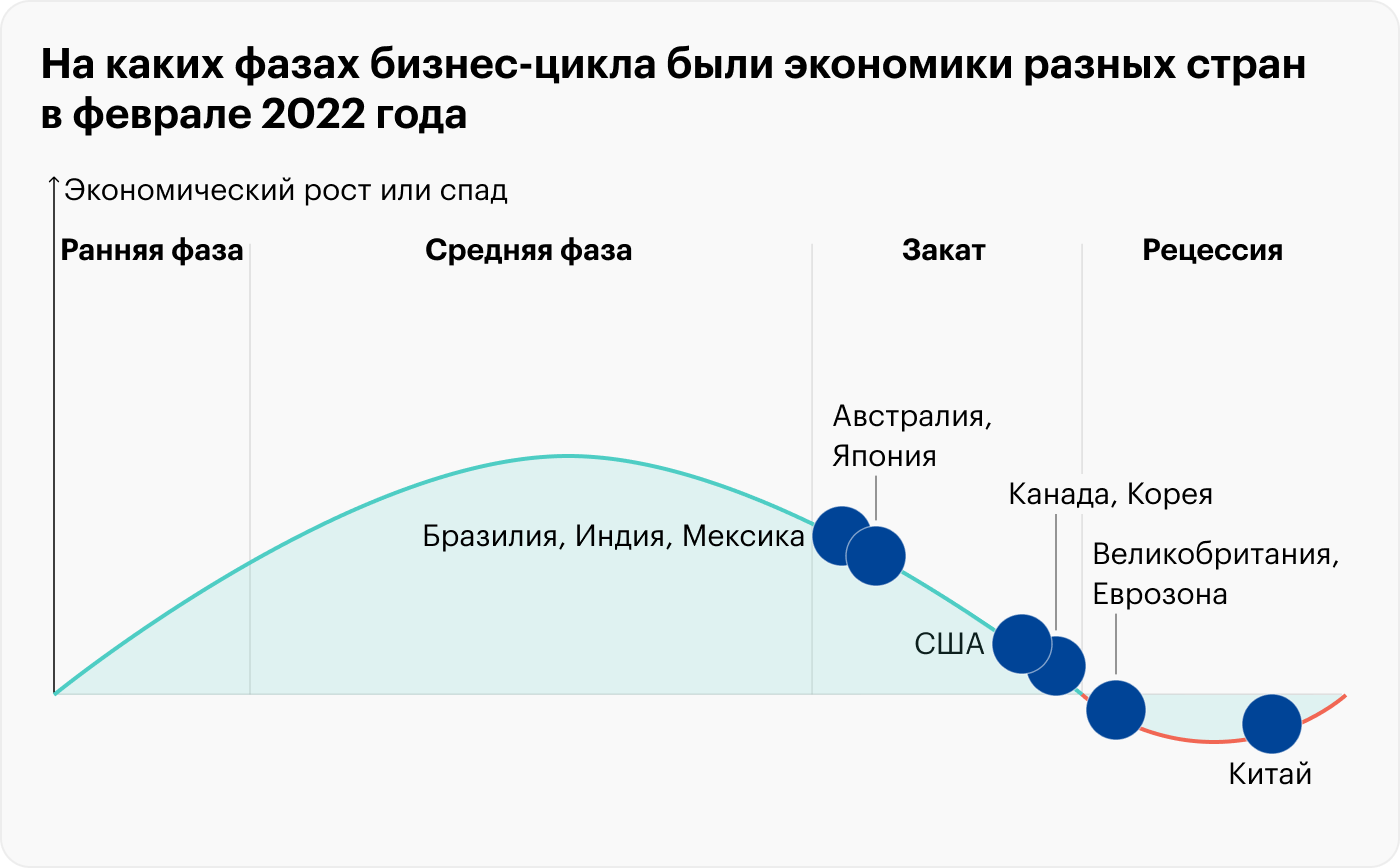

Бизнес-цикл разделяют на четыре фазы: ранняя, средняя, закат и рецессия. Каждая из них обусловлена разными макроэкономическими показателями, такими как темпы ВВП, деловая активность, уровень безработицы и политика центрального банка. По состоянию на ноябрь 2022 года большинство мировых экономик в стадии заката. Китай прошел пик рецессии, Великобритания и Еврозона вкатываются в нее. Источник: Fidelity

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

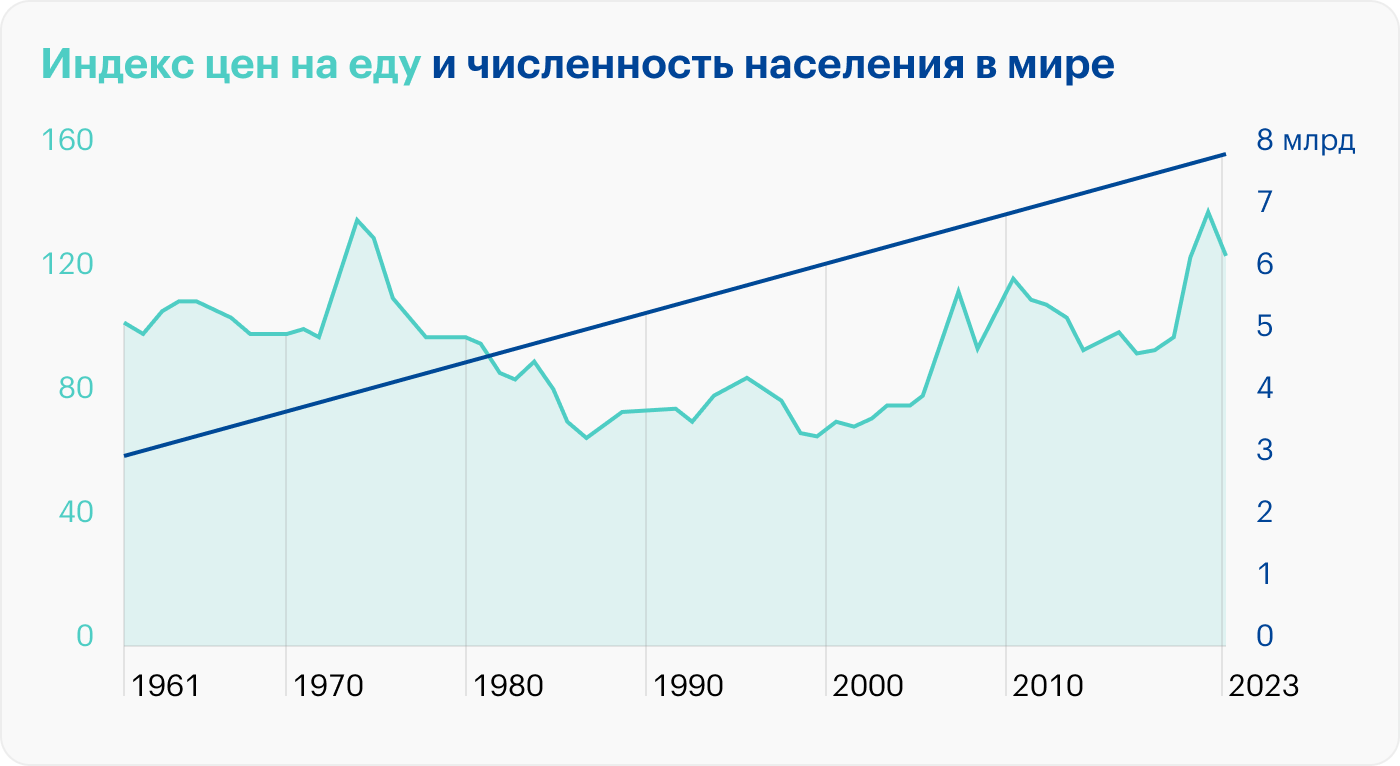

Вероятно, мы стоим на пороге энергетического и продовольственного кризиса. Индекс цен на еду в реальном выражении — самый высокий с 1970-х годов. В то же время мировое население с тех пор почти удвоилось и в конце 2022 года достигло 8 млрд человек. Источник: betterdwelling

Вариант № 1

Банковские депозиты

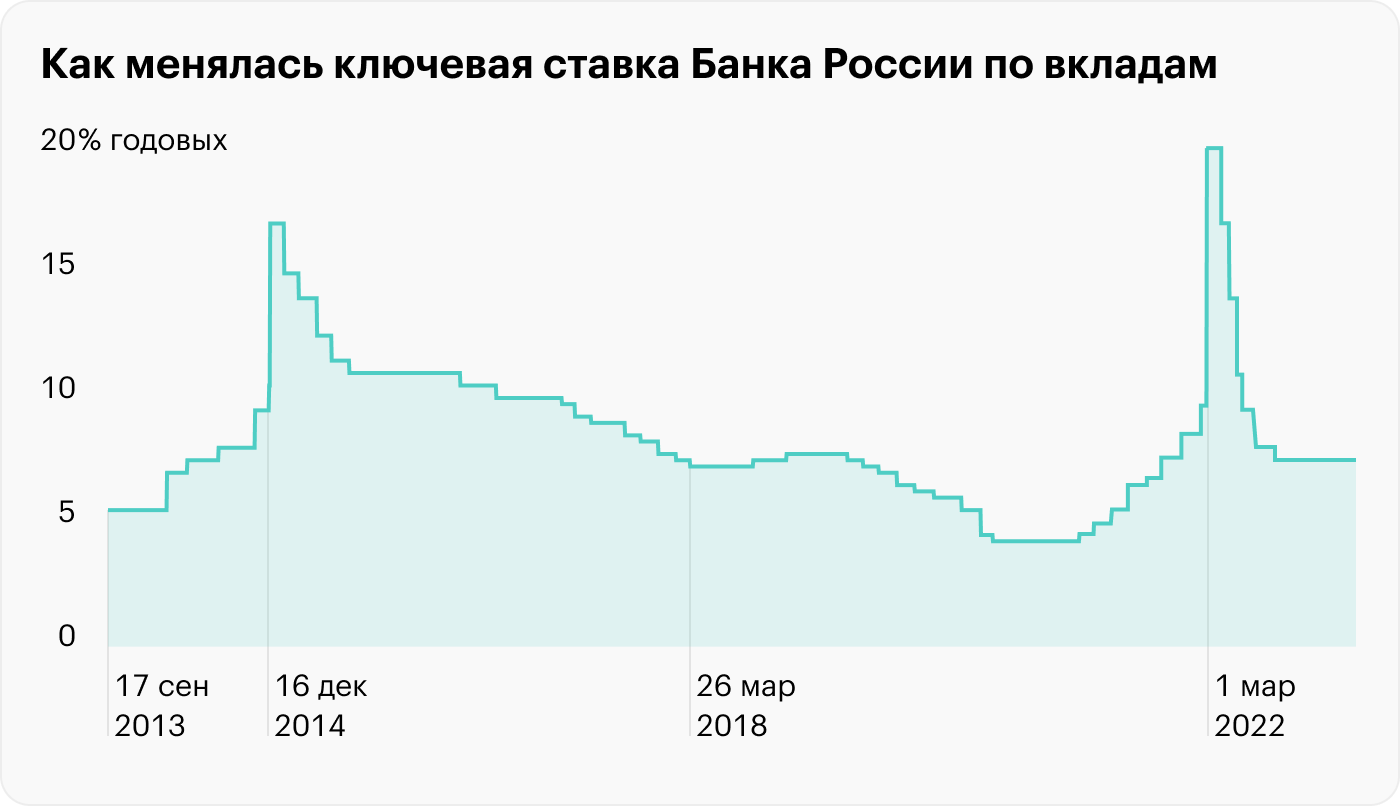

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — вряд ли получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Вариант № 2

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — ОФЗ-ИН, в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

Минусы облигаций:

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. Что же касается налога с доходов по вкладам, в 2021 и 2022 годах он был отменен, а с 2023 года он снова в силе.

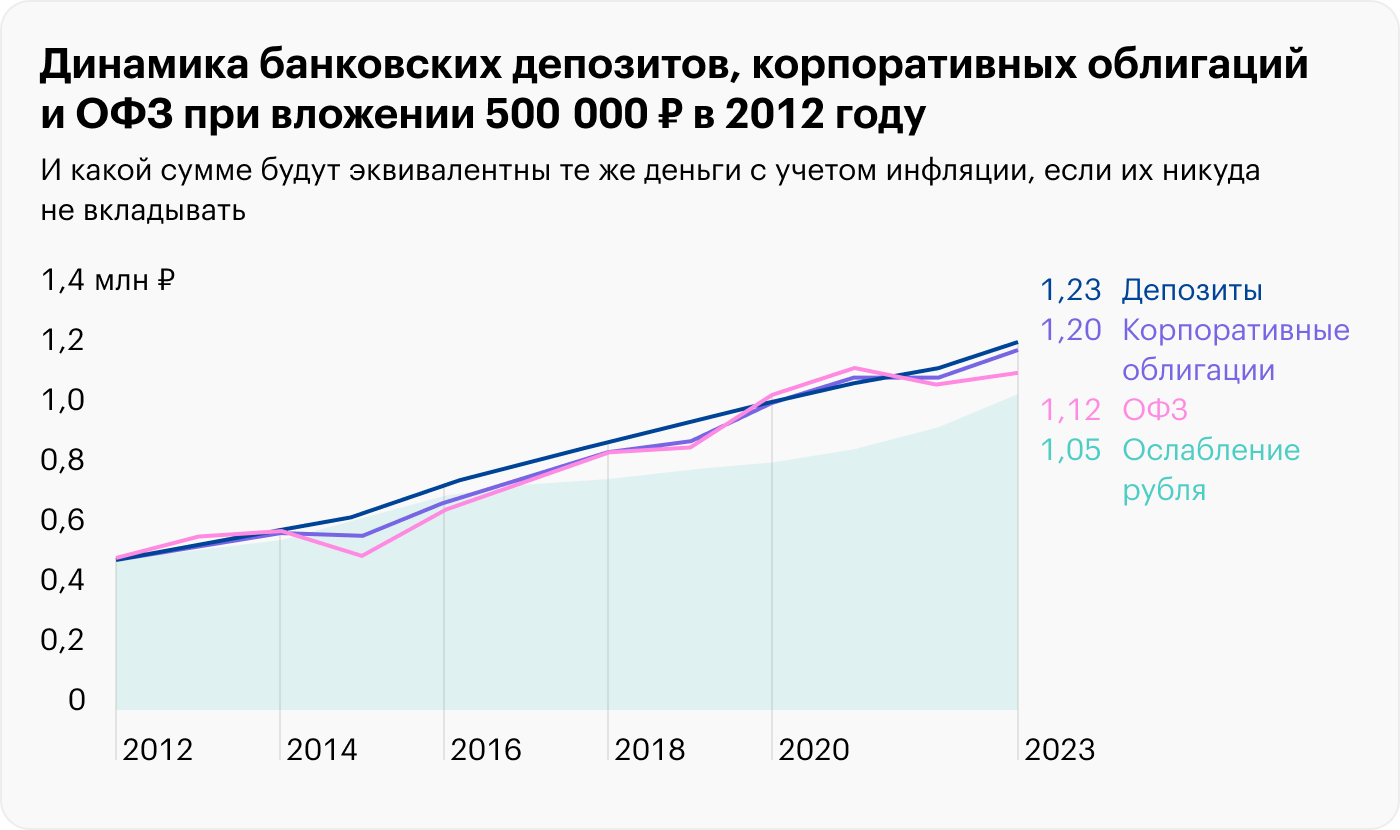

Среднегодовая доходность ОФЗ и корпоративных облигаций в период за 2012—2022 годы составила 8,25 и 8,46% соответственно. Банковские депозиты длительностью до года дали чуть больше — 8,56% годовых. Среднегодовая инфляция при этом составила 7,06%. Источник: Capitalgain

Вариант № 3

Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

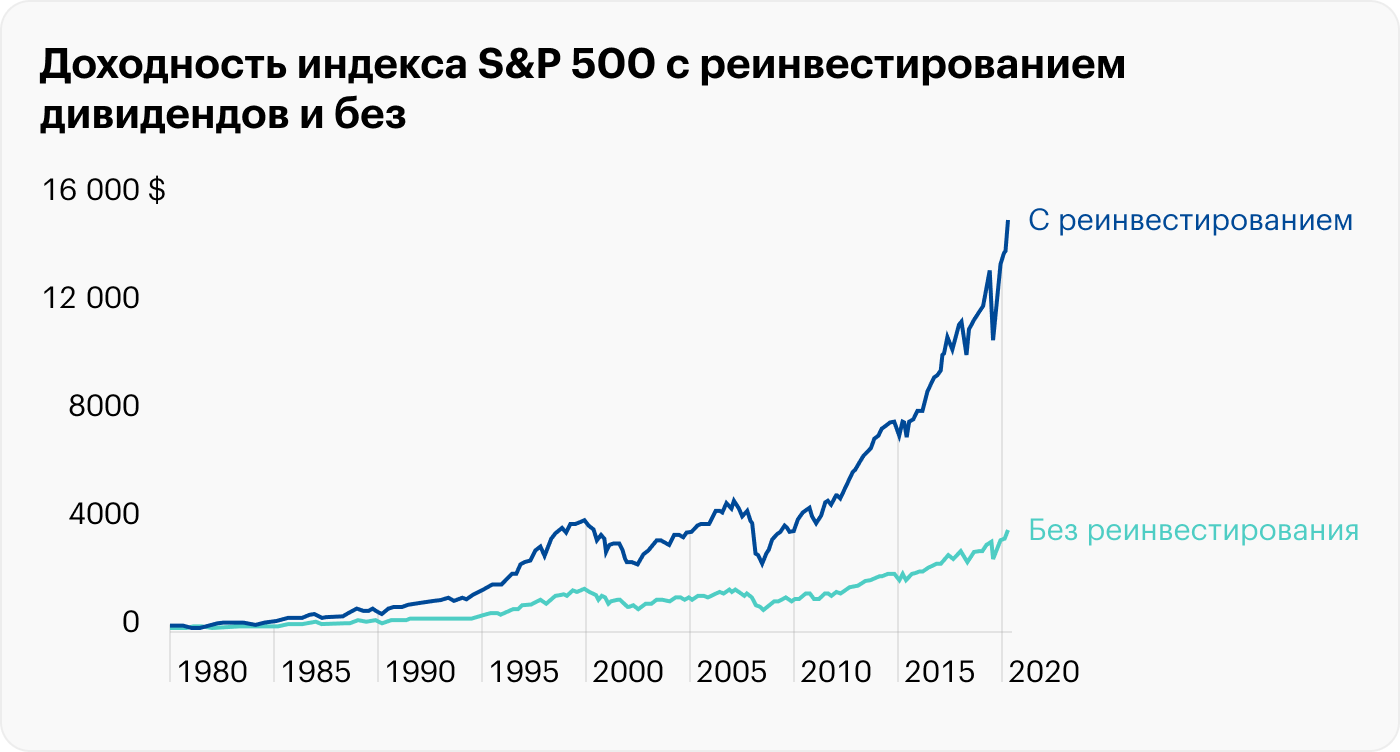

С 2013 по 2023 год индекс S&P 500 с учетом реинвестирования дивидендов показал рост почти 244%, то есть 13,03% годовых. За вычетом долларовой инфляции это 10,19% годовых. Для российских акций — в районе 4,2%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

Плюсы акций:

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

Минусы акций:

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Без реинвестирования дивидендов среднегодовая доходность 6,57%, с реинвестированием — 10,7%. Более 70% общей прибыли пришлось на реинвестированные дивиденды и эффект сложного процента. Источник: wealthycorner

В 2002, 2008, 2020 и 2022 году мы наблюдали медвежьи рынки — падение более 20%. Это подтверждает, что акции — волатильный инструмент. Источник: Portfolio Visualizer

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Доходность 1970—2022 годы | Прогноз на 2022—2031 годы | Прогноз на 2023—2032 годы | |

|---|---|---|---|

| Компании США большой капитализации | 10,5% | 6,4% | 6,1% |

| Компании США малой капитализации | 10,3% | 6,8% | 6,5% |

| Глобальные акции | 8% | 7,5% | 7,6% |

| Надежные облигации США | 6,6% | 2,3% | 4,9% |

| Денежные эквиваленты | 4,5% | 1,8% | 3,3% |

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

| Компании США большой капитализации | |

| Доходность 1970—2022 годы | 10,5% |

| Прогноз на 2022—2031 годы | 6,4% |

| Прогноз на 2023—2032 годы | 6,1% |

| Компании США малой капитализации | |

| Доходность 1970—2022 годы | 10,3% |

| Прогноз на 2022—2031 годы | 6,8% |

| Прогноз на 2023—2032 годы | 6,5% |

| Глобальные акции | |

| Доходность 1970—2022 годы | 8% |

| Прогноз на 2022—2031 годы | 7,5% |

| Прогноз на 2023—2032 годы | 7,6% |

| Надежные облигации США | |

| Доходность 1970—2022 годы | 6,6% |

| Прогноз на 2022—2031 годы | 2,3% |

| Прогноз на 2023—2032 годы | 4,9% |

| Денежные эквиваленты | |

| Доходность 1970—2022 годы | 4,5% |

| Прогноз на 2022—2031 годы | 1,8% |

| Прогноз на 2023—2032 годы | 3,3% |

Вариант № 4

Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

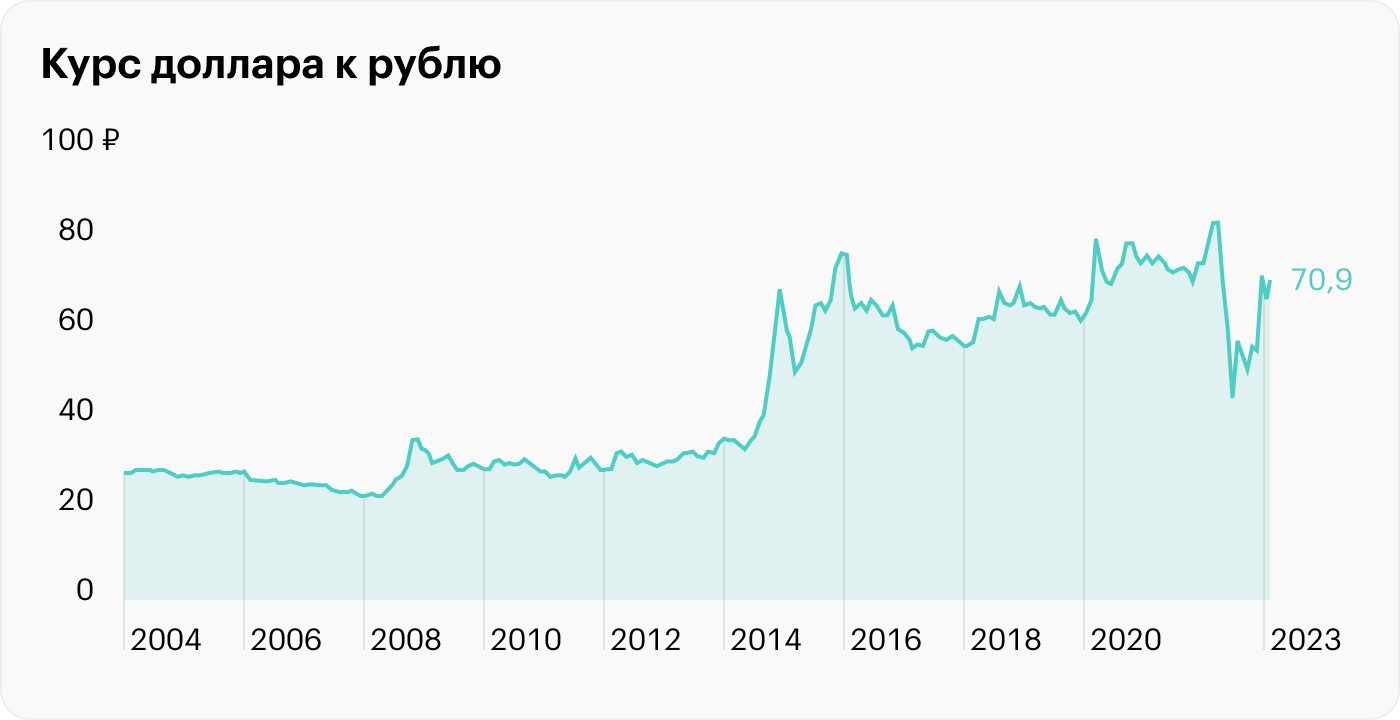

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — с 29,73 ₽ до 70,9 ₽ за доллар. Доходность — в районе 7,3% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В то же время появилась возможность покупать новые валюты, например арабский дирхам.

Плюсы валюты:

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции 50/50, он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, юань.

Минусы валюты:

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Девальвация рубля по отношению к доллару с января 2002 года по февраль 2023 года составила 139%, это примерно 7,3% годовых. Источник: Yahoo

Вариант № 5

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

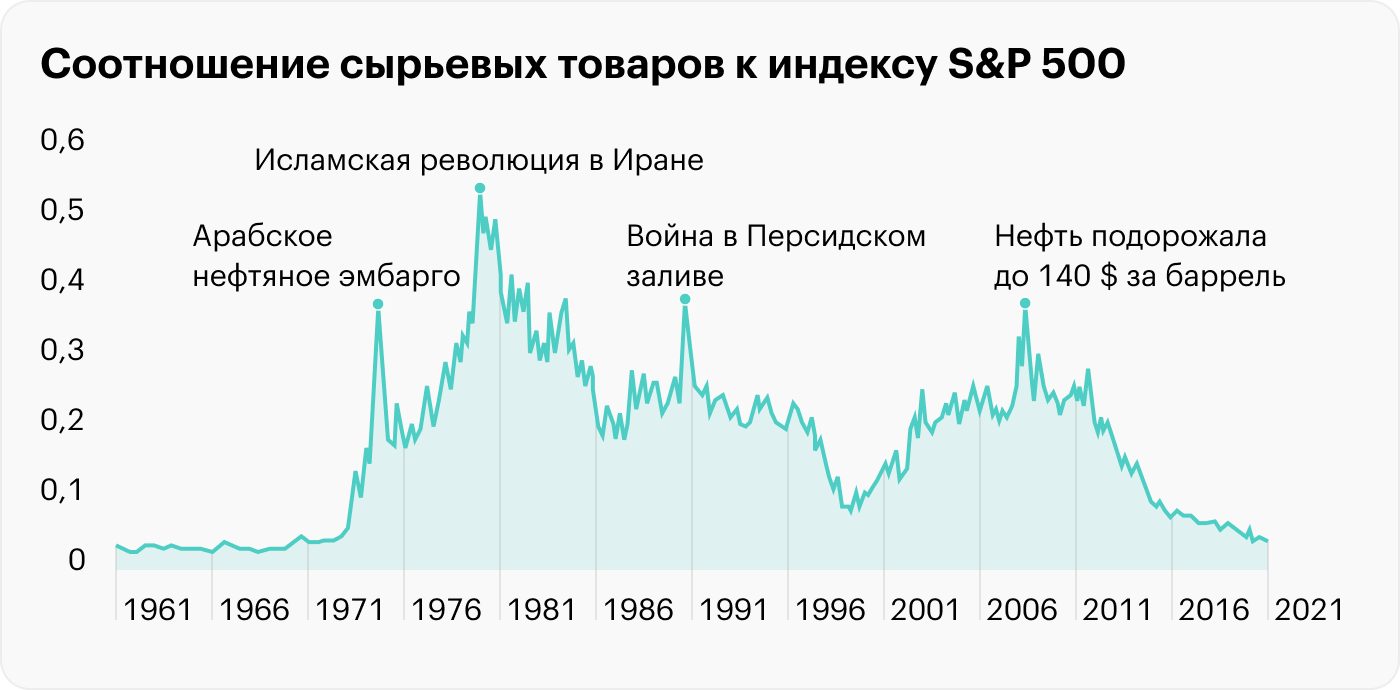

- Очень волатильный инструмент. В период с 1970 по 2020 годы среднегодовая волатильность — 24,9%, в то время как у S&P 500 исторически — в районе 15%.

В 2021 году мы достигли минимума по этому показателю, в том числе благодаря мягкой политике ФРС и сильному росту S&P 500 в последнем бизнес-цикле. Технически можно ждать возвращения данного параметра к справедливой оценке. Заметьте, что пики часто достигаются на геополитических потрясениях. Источник: schroders

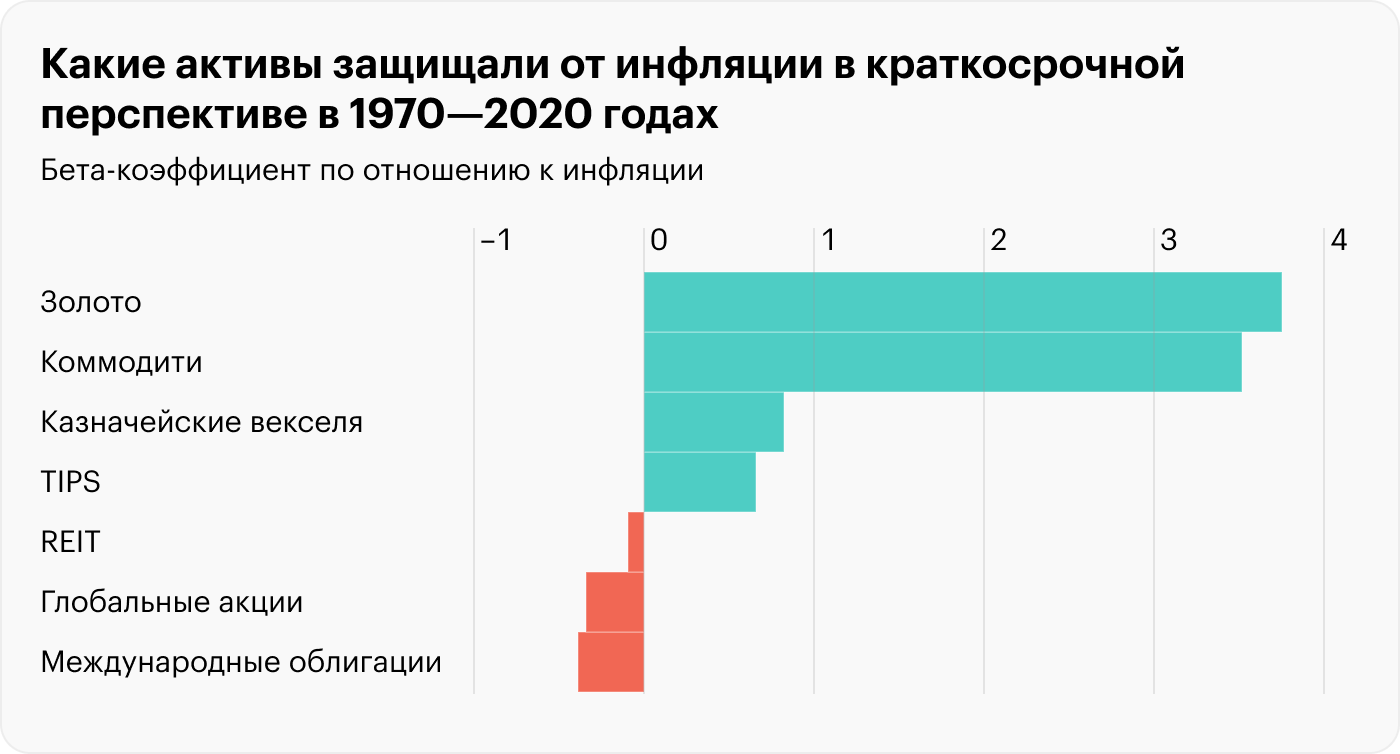

Исторически у золота и коммодити самый высокий бета-коэффициент по отношению к инфляции — 3—4. То есть при росте инфляции, например, на 0,25% эти активы вырастут на 0,75—1%. Но стоит отметить, что эти активы отлично проявили себя в период стагфляции 1970-х. В последующие десятилетия их показатели были хуже — в условиях падающей инфляции золото и коммодити проявляют себя плохо. Например, в 2010-х годах коммодити принесли инвесторам убыток. Источник: Vanguard Economic and Market Outlook for 2021: Approaching the Dawn

Вариант № 6

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

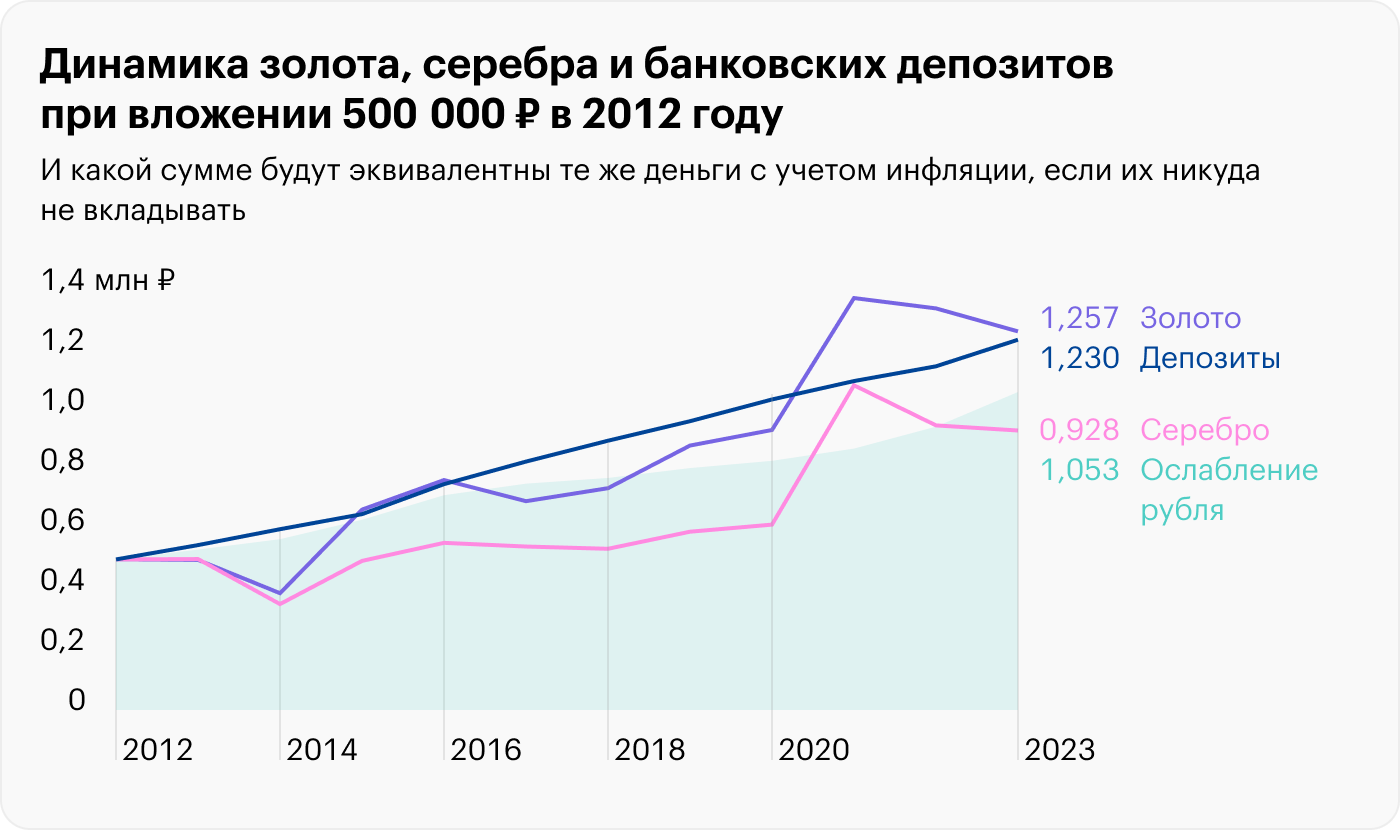

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало 5,78% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы вряд ли разумно, только небольшую часть — 10—20%.

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

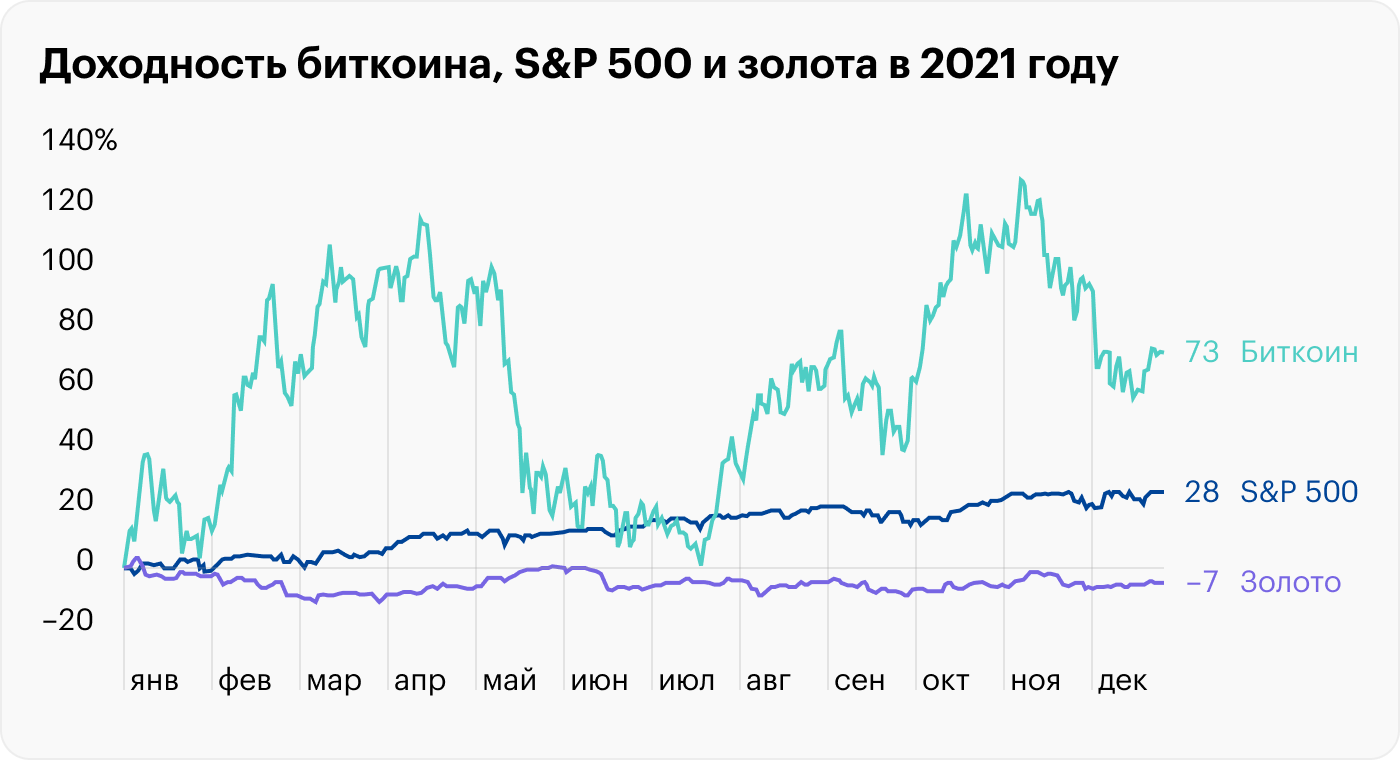

Другие ценные металлы дали также отрицательную доходность, например серебро и платина — −11,7% и −11% соответственно. Обратите внимание на волатильность биткоина. По причине экстремальной волатильности и неясного регулирования рынка мы не рассматриваем в статье этот инструмент. Источник: zephyrnet

Среднегодовая доходность золота и серебра — 8,74 и 5,78%, в то время как уровень инфляции и доходность депозитов в среднем в год составляют 7,01 и 8,52%. Источник: Capitalgain

Вариант № 7

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена из-за амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе 5,4% годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

Плюсы недвижимости:

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

Минусы недвижимости:

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее 90% прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать ее по разным отраслям: жилая, коммерческая, торговые центры, дата-центры и так далее.

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Рублевый рост стоимости жилья в Москве вырос с марта 2012 года по февраль 2023 года на 54,3%. Но если пересчитать в доллары, цена упала на 31,5%. Источник: irn.ru

Средняя доходность активов при разной динамике инфляции в период с 1988 по 2020 годы

| Активы | Высокая инфляция и продолжает расти | Высокая инфляция и снижается | Низкая инфляция и растет | Низкая инфляция и снижается |

|---|---|---|---|---|

| Облигации | 7% | 9% | 6% | 5% |

| Наличность | 4% | 4% | 1% | 2% |

| Высокодоходные облигации США | 9% | 17% | 9% | 6% |

| Акции | 13% | 15% | 11% | 12% |

| Акции роста | 14% | 16% | 11% | 13% |

| Акции стоимости | 11% | 17% | 11% | 10% |

| Компании малой капитализации | 10% | 19% | 10% | 11% |

| Акции развивающихся стран | 26% | 28% | 16% | 2% |

| REITs | 12% | 17% | 12% | 9% |

| Сырьевые товары | 11% | 2% | 10% | −10% |

| Золото | 4% | 3% | 16% | 4% |

Средняя доходность активов при разной динамике инфляции в период с 1988 по 2020 годы

| Облигации | |

| Высокая инфляция и продолжает расти | 7% |

| Высокая инфляция и снижается | 9% |

| Низкая инфляция и растет | 6% |

| Низкая инфляция и снижается | 5% |

| Наличность | |

| Высокая инфляция и продолжает расти | 4% |

| Высокая инфляция и снижается | 4% |

| Низкая инфляция и растет | 1% |

| Низкая инфляция и снижается | 2% |

| Высокодоходные облигации США | |

| Высокая инфляция и продолжает расти | 9% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 9% |

| Низкая инфляция и снижается | 6% |

| Акции | |

| Высокая инфляция и продолжает расти | 13% |

| Высокая инфляция и снижается | 15% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 12% |

| Акции роста | |

| Высокая инфляция и продолжает расти | 14% |

| Высокая инфляция и снижается | 16% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 12% |

| Акции стоимости | |

| Высокая инфляция и продолжает расти | 11% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 11% |

| Низкая инфляция и снижается | 10% |

| Компании малой капитализации | |

| Высокая инфляция и продолжает расти | 10% |

| Высокая инфляция и снижается | 19% |

| Низкая инфляция и растет | 10% |

| Низкая инфляция и снижается | 11% |

| Акции развивающихся стран | |

| Высокая инфляция и продолжает расти | 26% |

| Высокая инфляция и снижается | 28% |

| Низкая инфляция и растет | 16% |

| Низкая инфляция и снижается | 2% |

| REITs | |

| Высокая инфляция и продолжает расти | 12% |

| Высокая инфляция и снижается | 17% |

| Низкая инфляция и растет | 12% |

| Низкая инфляция и снижается | 9% |

| Сырьевые товары | |

| Высокая инфляция и продолжает расти | 11% |

| Высокая инфляция и снижается | 2% |

| Низкая инфляция и растет | 10% |

| Низкая инфляция и снижается | −10% |

| Золото | |

| Высокая инфляция и продолжает расти | 4% |

| Высокая инфляция и снижается | 3% |

| Низкая инфляция и растет | 16% |

| Низкая инфляция и снижается | 4% |

Для определения высокой и низкой инфляции использовалось значение 2,5% — средний показатель за период с 1988 по 2020 годы. Источник: uk.investing.com

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Обложка — Vladimir Wrangel / Shutterstock

Виктор Джин

На какие инструменты делаете ставку вы?

Какой-то диссонанс от статьи. Она будто написана для 2021 года, но опубликована сейчас. Все вроде написано хорошо и интересно, и будь на дворе 21 год, я бы с удовольствием плюсанула. Но блин, инвестиции сейчас это не про графики, 100летнюю динамику и циклы рынков. Сейчас это про геополитику и только про нее.

Инвестиции в голубые фишки и добытчиков? Санкции и привет Газпрому и дивидендам в 54 рубля на акцию.

Инвестиции в американскую фонду и мамонтов? Привет блокировке НКЦ. Также передам привет всем конским комиссиям на покупку валюты и всем кто уговаривает всеми правдами и неправдами избавляться от валюты.

Вклады или офз как защита от инфляции? Вклады 6-8%, инфляция 18% официальная и х2 — неофициальная.

После подставы с дивами Газпрома, вообще не удивляюсь если нас пошлют с выплатами по офз, и возможно вкладам. Плацдарм для этого подготовили, если надо будет, и этого лишимся.

Статья ведь хорошая, многое по делу. Но лучше опубликуйте ее после окончания того_что_нельзя_называть_словом_на_букву_В и хотя бы частичного снятия санкций, когда рынок вернёт хотя бы частичное доверие инвесторов.

Riot, всегда первым делом читаю комментарии. И сразу понятно стоит ли читать статью или нет. Спасибо за комментарий!

Riot, автор промахнулся с названием. Переиначить на «инструменты приумножения капитала» и восприятие будет другим. Риски предсказать никто не может. ХЗ, что случится завтра. Трясет и Европу и США, даже без поправки на то_что_нельзя_называть. Хорошая статья.

Riot, Разложили все четко и по делу!

Со всем согласен. А REIT — это вообще не про сегодняшнюю реальность)

у меня выросли бытовые и ремонтные расходы так что инвестирую в них.

ну если уж Виктор Джин в своей аналитике начинает сравнивать доходность золота и биткоина, это, безусловно, признание для последнего )))

Думал, в статье будет конкретика, а тут основа основ расписана, будто реферат. И то, как сказала выше Riot Sam, на текущий момент не совсем актуально ввиду многочисленных «экстренных мер» в экономике.

По факту на сегодняшний день все медведь. Есть неочевидные инструменты, которые в такое время дают колоссальный рост. Спекуляция общественным мнением —> спекуляция на рынке, и неважно что это за инструмент, фьючерс, эфир или акулы из икеи. Думал, статья об этом, потому что называлась «Куда вложить деньги, чтобы они работали», а не «как потерять на инфляции от 8 до 15% вместо 16%» ))

Все хотят пассивный доход, как вторая зарплата, а не работать на фин. рынке (против рынка, где плавают хищники посерьезней), и таких вариантов сейчас особо и нет. Разве что купить кусок бизнеса или недвижку под ренту, как обычно.

Если есть варианты, подскажите.

Сейчас надо думать о сохранении, а не преумножении капитала. Физическое золото, наличная валюта спасут в неспокойное время.

Хорошая статья, все подробно и понятно расписано, но как правильно уже отметили, сильно оторвана от реальности. Скорее описывает как должно было бы быть при здоровой экономике и геополитике, а не когда это вот всё. В данный момент вряд ли можно использовать эту статью на практике, разве что откупаться на длинный долгосрок, в конце концов должно же всё это закончиться.

На кеш. И закуп от будущего дна.

«На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы.» — о-хо-хо ((((

Я ничего (пока еще) не понимаю в инвестировании (как, наверное, многие тут). Мне всегда казалось, что покупка недвижимости с Москве или Санкт-Петербурге — это выгодно, доходно и стабильно. Но нет. Поэтому пока коплю и потихоньку вкладываю в себя, в семью: здоровье (те же зубы), образование детей, качественная еда (мясо, овощи, молочка и т.д.), качественная одежда и косметология, спорт, отдых. Раньше казалось нормальным экономить весь год и поехать отдыхать на 10 дней и чувствовать себя человеком, но, как показало время со всеми сюрпризами с 2020, лучше весь год чувствовать себя человеком 🙂 жизнь, она такая непредсказуемая и короткая.

Отредактировано

Лосик-с-носик, ну такое это «инвестирование». Как ваши зубы прокормят вас, если останетесь без работы, или каким образом умножат ваш капитал? Вы просто тратите все, что зарабатываете, на хороший уровень жизни и раньше, и сейчас. Называйте вещи своими именами.

Moon_light07, если я останусь без работы, то найду другую. Остаться без работы может каждый, а вот что делать, когда ты без работы и больной? А вы предлагаете жить не на хорошем уровне жизни, но с накоплениями, которые можно не успеть потратить?

Лосик-с-носик, я предлагаю называть вещи своими именами. То, что вы делаете — это тратите деньги на свои потребности, это не инвестирование и богаче вас не сделает.

На поиск хорошей работы нужно время, если не хотите идти хоть куда-нибудь за копейки и на кабальных условиях. А это время надо на что-то жить.

Moon_light07, у вас очень узкое определение термина «инвестиции». А если рассматривать инвестиции с вашей точки зрения, то стоит учесть, что не всякая инвестиция, в которую вкладывают средства, через время окадется прибыльной.

Александр, Инвестиции — «долгосрочные вложения» государственного или частного капитала в собственной стране или за рубежом с целью получения дохода в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты.

Материал из Википедии — свободной энциклопедии

На эту тему в интернете есть замечательный ролик, называется «Как правильно смеяться над президентом фирмы» по фильму «Игрушка». В нём разбирается странная покупка виллы за цену в 35 выше положенной.

Приведу ниже пару цитат:

«Есть люди успешные — и, наоборот, неуспешные.

Разница в том, что успешные соблаговолили напрячь голову и понять, как устроена жизнь, а неуспешные не соблаговолили, не соизволили.

Забавно то, что туповатые, неуспешные считают успешных тупицами. Смешно, но это так. А ещё считают успешных чудовищами и монстрами.

Если что и удивительно, так только то, что на эту тему есть гениальный фильм, шедевр — «Игрушка» с Пьером Ришаром. Шедевр французского кинематографа.

Итак, неуспешные, пока они не научатся быть успешными, успешных не понимают. И боятся — ведь вообще всё непонятное вызывает страх. Страх и возмущение. Все эти эмоции — следствие непонимания.»

«Странная покупка: купил виллу за астрономическую сумму, заплатил за виллу в 35 раз больше, чем она стоит — и бросил. Режиссёр Вебер не случайно подчеркнул, что вилла стоит брошенная. Очень важная деталь.

Потомственные уборщицы приписывают развитым мужчинам вроде Ромбаля Коше патологическую жадность — ничего себе жадность: отдал астрономическую сумму, причём сам же набавил цену до трёх миллионов — и превратил виллу в пустующий памятник. А сумма, действительно, астрономическая: участки в элитной подмосковной Рублёвке, где живут миллионеры, несравнимо скромнее, чем в приобретении Ромбаля Коше, то есть дешевле, чем 80 тысяч. Сколько же тогда в переводе на нынешние деньги три миллиона Ромбаля Коше?

Спросите потомственных уборщиц и их отпрысков: за что Ромбаль Коше отдал такие деньги? Они вам ответят: ради того, чтобы унизить хозяина виллы. Но у этого «патологически жадного» президента Ромбаля Коше есть намного более экономичные способы поунижать. »