Авансовый отчет по командировке: кто должен составлять и по какой форме

Сотрудники, отправляющиеся в командировку, могут рассчитывать на компенсацию транспортных и иных расходов — в большинстве случаев компания берет на себя все затраты, связанные со служебной поездкой. Чтобы отчитаться об использовании денежных средств, сотруднику необходимо документально подтвердить свои расходы чеками, квитанциями или бланками строгой отчетности, а также заполнить авансовый отчет.

Авансовый отчет — это главный и, по состоянию на 2021 год, единственный документ, устанавливающий и подтверждающий расход средств физического лица за время командировки. В этой статье мы рассмотрим, кто и по какой форме составляет отчет, что в него должно входить, а также приведем пример заполнения авансового отчета по командировке.

Общие правила

Начиная с 2013 года, оформление авансового отчета на специальном бланке не регламентируется, поэтому компании вправе применять свои собственные формы бланков. Тем не менее, на практике в большинстве случаев для составления авансового отчета используют стандартную форму АО-1.

Авансовый отчет заполняет подотчетное лицо, то есть сам сотрудник, которому ранее были выданы денежные средства. Затем бухгалтер проверяет отчет и приложенные к нему подтверждения трат и фиксирует проводками суммы по документам.

Предоставить авансовый отчет в бухгалтерию сотрудник должен в течение трех дней с момента выхода на рабочее место (возвращения из командировки или из отпуска/больничного).

Неизрасходованные средства, т.е. остаток по авансовому отчету, сотрудник возвращает в кассу. Если денег было потрачено больше, чем выдано, компания возмещает сотруднику перерасход.

Что входит в авансовый отчет

Итак, как заполнить авансовый отчет по командировке?

В отчете должны быть отражены следующие сведения:

- Название компании

- Номер и дата отчета (заполняется бухгалтерией)

- Данные о сотруднике, получившем аванс (ФИО, подразделение, должность)

- Назначение аванса (командировочные расходы)

- Количество выданных денежных средств и фактические расходы, а также сумма перерасхода/остаток (если имеется)

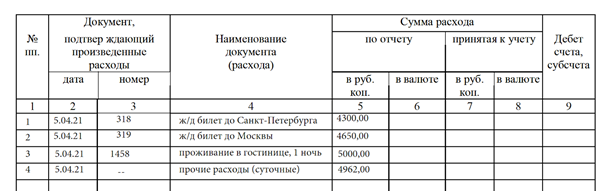

- Перечень подтверждающих расходы документов с датой выдачи, номером, суммой и типом (например, квитанция, накладная, чек и т. п.)

Подписанный отчет сотрудник сдает на проверку в бухгалтерию. При этом к нему необходимо приложить оригиналы всех подтверждающих документов. После проверки авансового отчета бухгалтер делает соответствующие бухгалтерские проводки и составляет расписку о принятии отчета с сопровождающими документами.

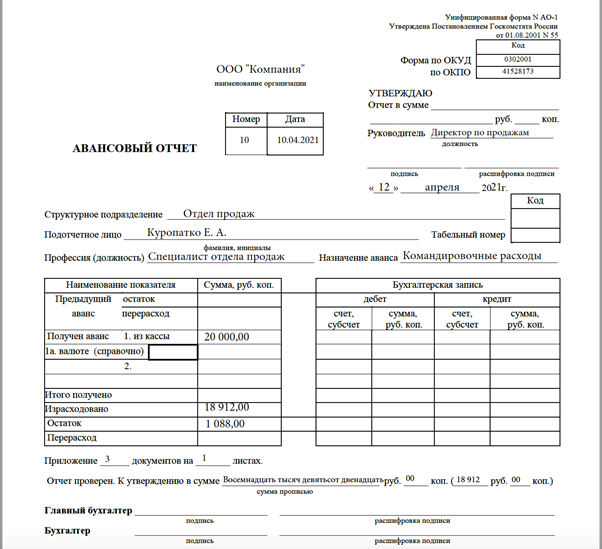

Пример авансового отчета по командировке

Для большей наглядности рассмотрим образец заполнения авансового отчета по командировке.

Допустим, организация ООО «Компания» отправила своего сотрудника отдела продаж Куропатко Е. А. в командировку на два дня и выдала ему 20 000 руб. на билеты, проживание в гостинице и сопутствующие расходы. По итогам командировки Куропатко потратил 18 912 руб., из них 8 950 на ж/д билеты, 5 000 — на гостиницу, а 4962 — на еду и общественный транспорт.

Вот как может выглядеть авансовый отчет о поездке:

Авансовый отчет о командировке (образец)

На второй странице необходимо указать каждую категорию трат, а также приложить подтверждающие документы. Для суточных (или командировочных) подтверждения, как правило, не требуется.

Затем бухгалтер проверяет отчет и предоставленные документы, дозаполняет некоторые графы и утверждает отчет у руководителя подразделения и главного бухгалтера.

Если сотрудник не предоставляет отчет в течение трех дней с момента выхода на работу, то полученный сотрудником аванс считается его задолженностью и может быть удержан работодателем из его зарплаты (ст.137 ТК РФ).

Чем отличается справка о командировке от авансового отчёта.

Как отчитаться за командировочные расходы

Дата 2003-04-22 Тип документу Консультація

Роз’яснення Назва Когда нужно отчитаться за средства, выданные на хознужды в командировке Опублiковано Все про бухгалтерський облік

№ 39 вiд 2003-04-22 стор.17

Когда нужно отчитаться за средства,

выданные на хознужды в командировке

ВОПРОС: Мы выдали работнику одновременно аванс на командировочные расходы и на приобретение товара в командировке. Считают ли нарушением выдачу и использование подотчетных сумм свыше 10000 гривен во время командировки? Может ли работник отчитаться за средства на покупку товара через три дня после возвращения из командировки?

ОТВЕТ: Как Вы знаете, теперь уже десятитысячное* ограничение на расчеты наличными между предприятиями и предпринимателями устанавливает п.2.3 Положения N 72.

Однако абзац 3 этого пункта уточняет: «Ограничения. не распространяются. в случае использования средств, выданных на командировку». Под такими средствами понимают деньги, выданные для оплаты командировочных расходов (например, на проезд или проживание). Если одновременно с командировочными работник получил еще и деньги на закупку товарно-материальных ценностей в командировке, то здесь включается правило «десяти тысяч». А именно: сумма наличных расчетов за товар, приобретенный в командировке у одного поставщика и в один день, не может быть больше 10 тысяч гривен. Это также подтверждает Национальный банк Украины в своем письме от 10.05.02 г. N 11-113/818. Поэтому, чтобы соблюсти установленный лимит расчетов и избежать штрафов, советуем рассчитаться с поставщиками в течение нескольких дней. Например, покупая товар за наличные на 15 тыс.грн., поставщику можно заплатить частями: в один день — 10 тыс.грн. и в другой день — 5 тыс.грн.

Что касается отчета о суммах, потраченных во время командировки на хозяйственные нужды, то его необходимо предоставить одновременно с авансовым отчетом по командировочным расходам, то есть в течение трех рабочих дней после возвращения из командировки (абз.6 п.2.15 Положения N 72). Но помните, что в иных ситуациях отчитываться за средства, полученные подотчет нахозяйственные нужды, работнику следует не позднее следующего рабочего дня после получения наличности под отчет.

* — До 15 апреля 2002 года сумма такого ограничения составляла 3 тыс.грн.

«Все о бухгалтерском учете» N 39(827), 22 апреля 2003 г.

Подписной индекс 35200

Командировки – 2022

Несмотря на карантинные ограничения и определенные препятствия, созданные в поездках и проживании путешественников, служебные командировки не прекратились полностью, а значит, хлопот с ними у бухгалтеров не уменьшилось. В этой публикации остановимся на ключевых аспектах оформления командировки и расходах командированного работника.

Следует четко отделять командировки от поездок с целью обучения, повышения квалификации или разъездного характера работ.

Определение служебной командировки содержит Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.1998 г. № 59 (далее — Инструкция № 59). И хотя ее нормы обязательны для предприятий, учреждений и организаций, полностью или частично удерживаемых за счет бюджетных средств, все же именно на нее ссылаются контролирующие органы, а хозрасчетные предприятия берут за ориентир при формировании собственных Положений о служебных командировках.

Под «служебной командировкой» понимают поездку работника по распоряжению руководителя предприятия на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия).

Дополнительно читайте публикации:

Поиск ответов на ситуации бухгалтерского учета занимает много времени? Находите нужную информацию в один клик на IT-платформе LIGA360. Детали по ссылке.

Положение о командировках на предприятии

Необходимость в его разработке и принятии на предприятии обусловлена тем, что трудовое и налоговое законодательство не устанавливает все особенности для командировок, а Инструкция № 59 выступает как вспомогательный (методический) инструмент для хозрасчетных предприятий.

Конечно, предприятия могут взять полностью за основу нормы Инструкции № 59 и выдать приказ о применении ее положений при направлении работников в командировку. Однако такой вариант не будет учитывать все нюансы командировок, присущих на предприятии.

Оптимально разработать собственное Положение о командировках, где выписать нормы, связанные с организацией командировок, порядком отчетности за израсходованные средства, предоставлением подтверждающих документов и оплатой времени командировки.

Приложениями к Положению о командировке могут выступать формы: сметы командировочных расходов, справки-расчета на выданный аванс, отчета о проделанной работе в командировке.

Его утверждают распорядительным актом работодателя или как приложение к колдоговору.

Образец Положения о служебных командировках предприятия найдете в статье по ссылке.

Приказ о командировках

Отправная точка командировки – выдача руководителем распорядительного документа (приказа, распоряжения) с конкретной служебной целью – поехать работнику в другой населенный пункт, чем где расположено рабочее место работника.

Этот документ обязателен, ведь именно на основании него оформляют командировки. Именно согласно приказу о командировке определяют сумму суточных, даты отправления и выбытия в командировку для кадрового учета и оплаты времени командировки.

В приказе о командировках прописывают:

– Ф.И.О. и должность работника;

– пункт назначения (название страны (стран), населенного пункта (пунктов) и название субъекта(ов) хозяйствования, куда командируют работника;

– срок командировки (даты выбытия и прибытия из командировки);

– ограничение на командировочные расходы;

– задачи для кадровой и бухгалтерской служб по оформлению командировки и выдачу средств для нее;

– другие условия, которые нужно оговорить для конкретной командировки.

Не лишним будет предоставить работнику и копию приказа о командировке.

Во-первых, это будет подтверждать для работника цель его поездки в командированное предприятие, а во-вторых, плательщиками турсбора не являются командированные работники в местах проживания (ночлега), определенных пп. «б» пп. 268.5.1 НКУ, принадлежащих физлицам на праве собственности или на праве пользования по договору найма (пп. «б» пп. 268.2.2 НКУ).

Смета командировочных расходов

Его формируют в произвольной форме, чтобы зафиксировать объем и ограничения на командировочные расходы, к которым относят прежде всего суточные, транспортные расходы, оплату проживания и другие расходы.

Для бюджетных учреждений п. 6 р. ІІ Инструкции № 59 предусматривает, что командированного работника обязательно знакомят со сметой расходов (или со справкой-расчетом на выданный/перечисленный аванс, составленной по произвольной форме), а также с требованиями нормативно-правовых актов по которым отчитываются об использовании средств, выданных на командировку.

Хозрасчетные предприятия могут прописать аналогичную норму в собственных Положениях о командировках или колдоговорах.

Приказ о командировке и согласованная смета командировочных расходов будут служить основанием для формирования суммы аванса на командировку для выдачи его работнику до начала командировки.

Пошаговые алгоритмы действий, судебная практика, свежая аналитика лидеров отрасли на IT-платформе LIGA360. Подробности по ссылке.

Аванс на командировку

Работники могут рассчитывать, чтобы им возмещали расходы и получение других компенсаций в связи со служебными командировками (ст. 121 КЗоТ).

Командированным работникам обязательно выплачивают:

– суточные за время нахождения в командировке;

– стоимость проезда к месту назначения и обратно;

– расходы по найму жилого помещения в порядке и размерах, устанавливаемых законодательством.

Эти суммы составляют аванс для работника, чтобы совершить командировку. Однако это все же минимальные командировочные расходы, которые должен обеспечить работодатель. Конкретную сумму аванса, которую выдавать работнику, можно прописывать в приказе о командировке, так как работодатель ее определяет самостоятельно.

Следует учитывать, что невыполнение требования ст. 121 КЗоТ в части выдачи аванса на командировки классифицируют как другое нарушение законодательства о труде, за что будет следовать штраф в размере одной минимальной зарплаты (ч. 2 ст. 265 КЗоТ).

Выдают аванс одним из способов:

1) из кассы предприятие наличными по РКО;

2) безналично, путем перечисления на личный карточный счет работника или же на корпоративную платежную карту.

Сроки для выдачи аванса на командировку ни в НКУ, ни в КЗоТ не прописаны. Поэтому работодатель самостоятельно устанавливает сроки и порядок выдачи аванса, что целесообразно прописывать в Положении о командировках. Рекомендуется выдать работнику аванс после оформления приказа о командировке и до даты отъезда работника, а также ввиду временных возможностей приобрести билеты и забронировать жилье еще до выбытия с места работы (проживания) работника.

Что касается валюты, в которой нужно выдавать аванс, то это тоже решает работодатель самостоятельно. Как правило, хозрасчетные предприятия ориентируются на нормы Инструкции № 59.

Здесь особенности прописаны именно для загранкомандировок, когда возникает вопрос выдачи аванса не в национальной валюте Украины – гривне. Ведь за границей расходы нужно нести в иностранной валюте или иметь возможность обменять на ту валюту, которую получил работник.

Согласно п. 5 р. ІІІ Инструкции № 59 предприятие, которое отправляет работника в командировку за границу, обеспечивает его авансом в национальной валюте государства, в которое командируется работник, либо в долларах США/евро, либо в гривневом эквиваленте по официальному курсу НБУ, установленному на день представление уполномоченному банку расчета командировочных расходов.

Суточные в 2022 году

Под «суточными расходами» понимают командировочные расходы, которые не подтверждены документально, на питание и финансирование других собственных нужд командированного работника (пп. «а» пп. 170.9.1 НКУ, п. 15 р. І Инструкции № 59).

Необлагаемый размер суточных указан в пп. «а» пп. 170.9.1 НКУ и составляет:

– для командировок по Украине – не более 0,1 размера минимальной зарплаты, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки (в 2022 году – 650 грн);

– для командировок за границу – не выше 80 евро за каждый календарный день командировки по официальному обменному курсу гривны к евро, установленному НБУ, в расчете на каждый такой день.

Однако, непосредственно сумму суточных для командировок НКУ не ограничивает и предприятие может установить ее самостоятельно в любом размере. Другое дело, что сумму, превышающую выше указанные размеры, придется обложить НДФЛ по ставке 18% и военным сбором по ставке 1,5%.

В бюджетных учреждениях определены суммы суточных для командировок в приложении 1 к постановлению КМУ от 02.02.2011 г. № 98. С 01.01.2022 года сумма суточных для командировок за бюджетные средства по Украине составляет 300 грн, а для заграничных командировок сумма определена в долларах США и зависит от страны командировки.

Сумму суточных определяют при командировках:

– в пределах Украины и в безвизовые страны (при отсутствии разрешений на въезд), – в соответствии с приказом о командировке и соответствующими первичными документами;

– в визовые страны (при наличии разрешения на въезд) – согласно приказу о командировке при наличии документальных доказательств пребывания лица в командировке (отметок пограничных служб о пересечении границы, проездных документов, счетов на проживание и/или любых других документов, подтверждающих фактическое пребывание лица в командировке).

То есть, прежде всего, согласно приказу о командировке обсчитывают количество дней служебной поездки и определяют сумму суточных за эти дни. При этом, определяя количество дней командировки для выплаты суточных, учитывают, что день отправления в командировку и день прибытия к месту постоянной работы засчитывают как два дня (п. 4 р. II Инструкции № 59).

Можно вспомнить, что п. 5 р. II Инструкции № 59 требует, что расходы на питание, стоимость которого включена в счета на проживание или в проездные документы, оплачивает командированный работник за счет суточных расходов. А в случае, когда работник откомандирован для участия в переговорах, конференциях, симпозиумах по вопросам основной деятельности предприятия и по условиям приглашения будет там безвозмездно питаться или если стоимость питания включена в счета на наем жилого помещения, проездные документы без определения конкретной суммы, то суточные расходы определяются в процентах к суммам суточных расходов для Украины согласно приложению 1 к постановлению КМУ от 02.02.2011 г. № 98, в том числе 80% – при одноразовом, 55% – двухразовом, 35% – трехразовом питании.

Однако эти требования обязательны для командировок за бюджетные средства. Руководитель хозрасчетного предприятия может принять аналогичное решение или совсем не ограничивать суточные при условии обеспечения питанием принимающей стороной.

Ознакомьтесь с публикациями:

Попробуйте решение LIGA360: Бухгалтер. Здесь объединена аналитика изданий «БУХГАЛТЕР & ЗАКОН» и «Интербух», а еще есть ежедневные обновления новостей. Детали по ссылке.

Как компенсируют расходы на проезд в командировке

Предприятие должно компенсировать работнику расходы на проезд в командировке. В то же время, нормативно для работника не установлено, каким видом транспорта перемещаться с места отбытия в командировку к месту его прибытия.

Работодатель вполне может лимитировать расходы на проезд работника, что ограничит работника в выборе вида транспорта. Это регулируется в Положении о командировке и приказе о командировке.

Без налогообложения пп. «а» пп. 170.9.1 НКУ позволяет компенсировать командированному работнику расходы на проезд (в т. ч. перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки (в т. ч. на арендованном транспорте).

Работник должен предоставить для этого подтверждающие документы, удостоверяющие стоимость этих расходов в виде транспортных билетов или транспортных счетов (багажных квитанций), в т. ч. электронных билетов при наличии посадочного талона, если его обязательность предусмотрена правилами перевозки на соответствующем виде транспорта, и расчетные документы об их приобретении по всем видам транспорта, в т. ч. чартерных рейсов.

В случае железнодорожного транспорта расчетными документами (транспортными билетами) выступают посадочный документ, перевозочный документ, документ на возврат и документ на услуги, распечатанные на бумажном носителе (п. 5.6 Порядка оформления расчетных и отчетных документов при осуществлении продажи проездных и перевозочных документов на железнодорожном транспорте, утвержденном приказом Мининфраструктуры, Миндоходов от 30.05.2013 г. № 331/137).

В свою очередь распечатанный электронный проездной билет на железнодорожный транспорт будет считаться расчетным документом, если он оформлен на соответствующем бланке проездного документа или сформирован в электронном виде в соответствии с требованиями Порядка № 331/137 и действующего законодательства, удостоверяющего заключение договора между железной дорогой и пассажиром на проезд и выдается после оплаты стоимости услуги (см. разъяснение ГНС из категории 109.10 раздела «Запитання — відповіді з Бази знань» ЗІР (zir.tax.gov.ua).

В автобусах общего типа (маршрутных такси) в качестве расчетных документов выступают типовые формы билетов, установленные Приказом Минитранспорта от 25.05.2006 г. № 503.

При осуществлении Интернет-заказа проездных документов на автобусные пассажирские перевозки для возмещения расходов на приобретение электронного билета требуется распечатанный на бумажном носителе проездной документ (см. разъяснение ГНС из категории 102.18 раздела «Запитання — відповіді з Бази знань» ЗІР (zir.tax.gov.ua).

Для возмещения командированному работнику расходов на авиаперелет нужно предоставить следующий пакет документов:

– оригинал расчетного или платежного документа, которые подтверждают оплату в наличной или безналичной форме (платежное поручение, расчетный чек, кассовый чек, расчетная квитанция, выписка с карточного счета, квитанция к РКО);

– распечатка на бумаге части электронного авиабилета с указанным маршрутом (маршрут/квитанция);

– оригиналы отрывной части посадочных талонов пассажира.

В то же время, если для возмещения расходов на приобретение электронного авиабилета при наличии посадочного талона командированное лицо не предоставляет работодателю подтверждающего документа, удостоверяющего стоимость таких расходов, то сумму возмещения включают в налогооблагаемый доход такого лица как дополнительное благо (см. разъяснение ГНС из категории 103.17 раздела «Запитання — відповіді з Бази знань» ЗІР (zir.tax.gov.ua).

Также воспользуйтесь пояснениями из публикаций:

Какие расходы на проживание в командировке возмещают

Работодателю без лишнего налогообложения можно возмещать работнику оплату стоимости проживания в гостиницах (мотелях), а также включенные в такие счета расходы на питание или бытовые услуги (стирка, чистка, починка и глажка одежды, обуви или белья), наем других жилых помещений (пп. «а» пп. 170.9.1 НКУ).

Такие расходы не будут объектом налогообложения только при наличии подтверждающих документов: счетов, полученных из гостиниц (мотелей) или от других лиц, предоставляющих услуги по размещению и проживанию физического лица, в том числе бронирование мест в местах проживания.

О компенсации расходов на проживание читайте в статьях:

Когда командировочные расходы могут обложить налогами

В пп. 170.9.1 НКУ приведен перечень командировочных расходов, которые можно возместить работникам без налогообложения НДФЛ и военным сбором.

Однако любые командировочные расходы не включают в налогооблагаемый доход при наличии документов, подтверждающих связь такой командировки с хоздеятельностью работодателя/стороны, которая командирует работника, в частности (но не исключительно) следующих:

– приглашений принимающей стороны, деятельность которой должна совпадать с деятельностью работодателя/отправляющей стороны;

– заключенного договора или контракта;

– других документов, устанавливающих или удостоверяющих желание установить гражданско-правовые отношения;

– документов, удостоверяющих участие командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях, проводимых по тематике, совпадающей с хоздеятельностью работодателя/отправляющей стороны.

Отдельные из командировочных расходов придется обложить налогом из-за того, что об их компенсации отсутствует упоминание в пп. 170.9.1 НКУ, либо в Положении о командировках, либо отсутствуют надлежащие подтверждающие документы, либо необоснована связь с хозяйственностью предприятия.

Среди таких, в частности:

1.Телефонные разговоры. Возможно компенсировать, если они включены в счета из гостиниц или подтверждены другим расчетным документом.

2. Обязательное страхование. Без лишнего налогообложения возможно при наличии страховых полисов и при условии, если согласно законам страны командировки или страны, по территории которой осуществляют транзитное движение в страну командировки, предусмотрено обязательное страхование жизни или здоровья командированного лица или гражданской ответственности (в случае использования транспортных средств)

3. Расходы на такси. Их компенсировать и при этом не облагать налогом можно при условии, что такая возможность прописана в Положении о командировках, а руководитель дал согласие на такой вид проезда по месту командировки.

В продолжение темы просматривайте публикации:

Как заполнять авансовый отчет

Каждому командированному работнику следует знать основные положения приказа Минфина от 28.09.2015 г. № 841, которым утверждены форма Отчета об использовании средств, выданных на командировку или под отчет (далее – авансовый отчет) и порядок его заполнения.

Командированный работник должен заполнить все поля авансового отчета, кроме тех, которые заполняет лицо, выдавшее денежные средства:

– поле «Звіт перевірено»;

– поле «Залишок унесений (перевитрата видана) в сумі за касовим ордером»;

– расчет суммы удержанного налога за несвоевременно возвращенные израсходованные командировочные средства или под отчет.

В свою очередь поле «Звіт затверджено» подписывает руководитель предприятия (налоговый агент).

Поэтому большинство полей авансового отчета заполняет командированный работник, а не бухгалтер предприятия. Однако на практике часто происходит обратная ситуация. Ведь именно на плечи бухгалтера ложится предоставление пояснений и помощь в заполнении авансового отчета.

Рекомендации по заполнению граф авансового отчета приведены в статье «Авансовый отчет: правила составления».

Также учитываем, что на обратной стороне авансового отчета указывают перечень документов, подтверждающих командировочные расходы. К тому же, все расчетные документы, которыми работник может засвидетельствовать расходование средств на командировку, приобщают к авансовому отчету.

В какие сроки представляют авансовый отчет и возвращают неизрасходованный аванс

Откомандированный работник должен подать в бухгалтерию авансовый отчет до окончания 5-го банковского дня, следующего за днем, в котором он завершил командировку (пп. «а» пп. 170.9.2 НКУ, п. 3 Порядка № 841).

Если командированное лицо получило на командировку наличные деньги с применением платежных карт, тогда оно подает авансовый отчет и возвращает сумму излишне израсходованных средств до окончания 3-го банковского дня после завершения командировки (пп. «б» пп. 170.9.3 НКУ).

Когда командированное лицо воспользовалось платежными картами для безналичного расчета, а срок представления авансового отчета не превышает 10 банковских дней, то при наличии уважительных причин работодатель может его продлить до 20 банковских дней (до выяснения вопроса в случае выявления разногласий между соответствующими отчетными документами).

А при наличии излишне израсходованных средств их сумму возвращают в кассу или зачисляют на банковский счет работодателя до или при подаче авансового отчета.

Пригодятся также статьи:

1,4 тыс. cитуаций и алгоритмов действий для бухгалтера — на IT-платформе LIGA360. Закажите презентацию профессиональных решений LIGA360: Бухгалтер и LIGA360: НR прямо сегодня.

Отчитываемся о командировках по-новому

Уже с 1 апреля 2023 года изменятся правила предоставления отчетов об использовании средств, выданных на командировки или под отчет. Как с этой даты следует отчитываться об использованных в командировке суммах, и в какие сроки возвращать неиспользованные средства? Поговорим об этом прямо сейчас.

Прежде всего отметим, что новая редакция п. 170.9 НКУ, вступающая в силу с 01.04.2023, разделяет документальное подтверждение осуществленных в командировке расходов и составление Отчета об использовании средств / электронных денег, выданных на командировку или под отчет (далее — Отчет). Давайте рассмотрим сроки и порядок предоставления подтверждающих документов и Отчета, которые будут действовать уже совсем скоро.

Подаем подтверждающие документы

Все привыкли к тому, что документы, подтверждающие осуществленные в командировке расходы, работники прилагают к Отчету. Однако с 01.04.2023 подавать Отчет требуется не всегда (об этом расскажем позднее), а вот подтверждающие документы* необходимы в любом случае. Когда их подавать?

* О документах, подтверждающих командировочные расходы, см. в статье «Нет документов — нет суточных» // «Налоги & бухучет», 2023, № 25.

Новая редакция п.п. 170.9.3 НКУ поясняет, в какие сроки осуществляется документальное подтверждение суммы фактических расходов на командировку при безналичных расчетах с использованием корпоративных или личных платежных инструментов (например, банковских карточек) либо их реквизитов. Так, в этой ситуации

предоставить подтверждающие документы необходимо до окончания месяца, следующего за месяцем, в котором работник завершает командировку

Таким образом, если командировка заканчивается, например 14.04.2023, подать подтверждающие документы необходимо до 31 мая 2023 года.

В случае когда при использовании командированным платежных инструментов списание средств / электронных денег по понесенным расходам осуществляется позднее даты завершения командировки, срок предоставления подтверждающих документов продлевается еще на один календарный месяц. В нашем примере — до 30 июня 2023 года. То есть для подтверждения расходов у командированного работника фактически будет более 2 месяцев.

Напомним: до 1 апреля максимальный срок предоставления документов (вместе с Отчетом) при наличии уважительных причин (выявлении расхождений между отчетными документами) составляет 20 банковских дней.

Обратите внимание! Сказанное выше касается случаев, когда работник рассчитывался в командировке в безналичной форме, используя корпоративные/личные платежные инструменты или их реквизиты. А если расчеты в командировке осуществлялись наличными, полученными из кассы работодателя или снятыми с применением платежных инструментов?

К сожалению, сроков предоставления документов, подтверждающих наличные расходы, с 1 апреля 2023 года в п. 170.9 НКУ вы не найдете. По-видимому, документы необходимо приложить к Отчету и подать одновременно с ним. А в какие сроки и в каких случаях это нужно сделать, расскажем далее.

Предоставляем Отчет об использовании средств

Порядок предоставления Отчета установлен новым п.п. 170.9.4 НКУ. Причем с 1 апреля этот документ будет нужен не всегда.

Отчет обязателен в случаях:

— наличия налогооблагаемого дохода, определенного согласно п.п. 170.9.1 НКУ, с целью расчета суммы налога;

— использования налогоплательщиком наличности свыше суммы суточных (включая полученную с применением платежных инструментов).

Если подотчетное лицо применяло корпоративные либо личные платежные инструменты (их реквизиты) для проведения расчетов в безналичной форме и/или для получения наличности в пределах суммы суточных, то при отсутствии налогооблагаемого дохода с 1 апреля 2023 года Отчет не составляется и не подается.

Предоставлять Отчет можно будет не только в бумажной, но и в электронной форме (с соблюдением требований об электронном документообороте)

Срок предоставления Отчета установлен п.п. 170.9.3 НКУ. В общем случае — до окончания месяца, следующего за месяцем завершения командировки. А если работник осуществлял расчеты с использованием платежных инструментов (их реквизитов) и списание средств произошло после даты окончания командировки, то этот срок продлевается еще на месяц.

Таким образом, с 01.04.2023 НКУ требует подавать Отчет только при:

1) возникновении налогооблагаемого дохода;

2) наличных расчетах, кроме случая, когда использованные наличные не превысили сумму причитающихся работнику суточных.

Вроде бы положительное изменение? Не спешим радоваться!

Во-первых, при отсутствии Отчета придется составить перечень (опись) подтверждающих документов, поданных работником, с распиской в их получении бухгалтером. Это поможет избежать споров о том, какие документы, в каком количестве и на какую сумму были поданы, да и были ли они вообще.

Во-вторых, понесенные в командировке расходы должен утвердить руководитель предприятия. Если нет Отчета, сделать это придется отдельным документом — приказом или распоряжением.

В-третьих, расходы могут быть утверждены руководителем не в полном объеме, например, по причине отсутствия их документального подтверждения. Тогда может возникнуть налогооблагаемый доход, а значит, работник обязан предоставить Отчет.

Так не проще ли составлять Отчет во всех случаях получения работниками средств на командировку, чтобы не плодить массу дополнительных документов? Если пойдете по этому пути, закрепите в вашем Положении о служебных командировках обязанность предоставлять Отчет независимо от обстоятельств. Хотя можно сделать исключение. Так, при отмене командировки и возврате работником всей суммы выданного ему аванса от «пустых» отчетов отказаться можно безболезненно.

Что касается формы Отчета, то ее должен обновить Минфин. Пока новой формы нет, будем использовать старую, утвержденную приказом Минфина от 28.09.2015 № 841 (ср. ).

Возвращаем излишне израсходованные средства

Сроки возврата суммы излишне израсходованных (т. е. не подтвержденных документально) средств с 01.04.2023 установлены только при осуществлении в командировке безналичных расчетов с использованием корпоративных/личных платежных инструментов или их реквизитов.

Так, в соответствии с п.п. 170.9.3 НКУ в этих ситуациях в общем случае возврат средств должен осуществляться до окончания месяца, следующего за месяцем, в котором работник завершает командировку. Если же командированный использовал для проведения расчетов платежные инструменты и при этом списание средств со счета предприятия или личного счета работника произошло после его возвращения из командировки, этот срок продлевается еще на месяц.

А вот о наличных расчетах законодатель, похоже, забыл. Если до 1 апреля 2023 года НКУ устанавливает единый срок возврата излишне израсходованных средств — до или во время предоставления Отчета, то после указанной даты для наличных такой срок не прописан.

Может, в этом вопросе поможет Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 № 148 (далее — Положение № 148)? К сожалению, нет. В упомянутом документе срок, на который выдаются наличные, закреплен только для средств, выданных под отчет.

Напомним: в общем случае они выдаются на срок не более 2 рабочих дней, включая день их получения (п. 19 Положения № 148). Исключение составляют закупка сельхозпродукции (10 рабочих дней) и лома черных и цветных металлов (30 рабочих дней). Подотчетное лицо имеет право продлить срок использования выданных средств до завершения срока командировки, если наличность одновременно выдана как на командировку, так и на хознужды.

А что с наличными, выданными из кассы или полученными с использованием платежных инструментов на командировку? В отношении них в Положении № 148 есть лишь отсылка к срокам, установленным законодательством. В свою очередь, законодательство, а именно НКУ, как мы выяснили выше, с 1 апреля 2023 года их устанавливать не будет. Возможно, в ближайшее время НБУ внесет изменения в Положение № 148. Однако пока ответа на поставленный вопрос нет. Радует, что нет и финансовых санкций за нарушение сроков возврата неиспользованных средств.

Но! Излишне израсходованные средства могут быть включены в налогооблагаемый доход работника. Как следует из п.п. 170.9.1 НКУ, облагаться НДФЛ (и ВС) должна сумма, превышающая документально подтвержденные расходы на командировку, в случае ее невозврата в течение срока, установленного п.п. 170.9.3, т. е. до окончания месяца, следующего за месяцем, в котором работник завершает командировку. А значит, чтобы избежать налогообложения, вернуть излишне израсходованную наличность следует не позднее окончания месяца, следующего за месяцем возвращения из командировки.

Теперь вы знаете, как с 01.04.2023 следует отчитываться об использовании средств, выданных на командировку, и в какие сроки возвращать неизрасходованные (документально не подтвержденные) суммы аванса.

Выводы

- С 1 апреля 2023 года при безналичных расчетах с использованием платежных инструментов или их реквизитов предоставить подтверждающие документы необходимо до окончания месяца, следующего за месяцем, в котором работник завершает командировку.

- С 01.04.2023 подавать Отчет об использовании средств, выданных на командировку, НКУ требует только в случаях наличия налогооблагаемого дохода или использования работником наличности свыше суммы суточных.

- Чтобы с 01.04.2023 у командированного работника не возникал налогооблагаемый доход, он в общем случае должен вернуть неизрасходованные (документально не подтвержденные) денежные средства до окончания месяца, следующего за месяцем, в котором завершается командировка.