Margin Call (Маржин Колл)

Термин Margin Call в переводе с английского – маржинальное требование. Иными словами, брокер требует от клиента внести к действующему депозиту средства. Поскольку маржин колл – это тот момент, когда баланс свободной маржи иссякает, может без участия трейдера закрыть сделку. Помимо пополнения своего счёта, трейдер может удалить часть открытых ордеров, чтобы улучшить состояние своего счёта.

Что такое Margin Call?

Всем известен тот факт, когда при открытии любого ордера со стороны трейдера, брокер резервирует некую сумму в качестве страхового депозита. Более того, компании-посредники, в данном случае Форекс брокеры ежедневно делают расчёт по плавающим прибыльным и убыточным сделкам. Происходит это в автоматическом режиме.

Случается и такое, что прогнозы трейдеров не оправдались и уровень Margin Call начал стремительно снижаться. На счету не хватает средств, чтобы пересидеть убыточную просадку. К примеру, трейдер видит, что у него велика вероятность возникновения маржин колл, но для исправления данной ситуации он ничего не делает: не пополняет счёт и не удаляет убыточные позиции, которые “мертвым грузом весят на шее” у депозита. Естественно брокер автоматически закроет позицию в рамках Margin Call.

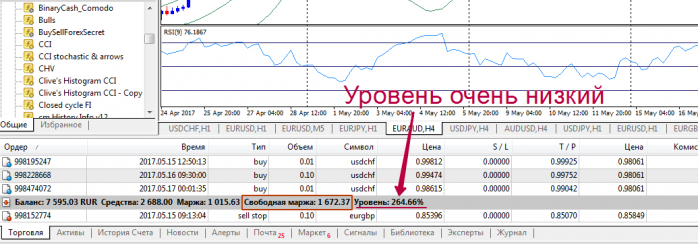

Рисунок 1. Пример свободной маржи.

На скриншоте выше можно наблюдать параметр “Свободная маржа”, который после значительной просадки составляет 1672 рубля. При депозите 7595 рублей. Невозможно не согласиться, что такая торговля в скором времени может закончиться по стоп аут. Хотя про это понятие мы писали в предыдущей статье.

Как правило, при уменьшении свободной маржи, снижается и значение уровня. На скрине выше можно видеть, что его значение составляет 264.66%. Это очень мало, учитывая тот факт, что задействовано порядка 10 сделок со значительными лотами. При высокой волатильности, свободная маржа может иссякнуть и уровень Margin Call может достичь критической отметки.

Давайте же рассмотрим, как рассчитать маржин колл на примере.

Первый пример

Предположим, что участник рынка Форекс решил открыть короткую позицию (SELL) по паре Евро/Британский фунт, однако евро неожиданно начал дорожать по отношению к британскому фунту. Не нужно сразу думать, что трейдер потерпит убыток, ведь рынок – изменчивая штука, как погода. То есть, всё может измениться, и спустя некоторое время Евро будет дешеветь по отношению к валюте GBP. Но, что же будет, если европейская валюта всё-таки будет дорожать и стремительно лететь вверх? Свободная маржа будет таять, проценты уровня уменьшаться, всё это будет происходить до тех пор, пока не случиться Margin Call и ордер не закроется автоматически.

Рисунок 2. Стремительный рост пары EUR/GBP.

Вот почему на торговой площадке весь депозит трейдера условно делиться на страховой депозит и свободную часть. Размер кредитного плеча влияет на величину свободной части, а также количество лотов. Его выбирает трейдер при открытии счёта у брокера.

Выбрав кредитное плечо 1:100 при депозите $1000 и короткой позицией EUR/GBP, открытой одним минимальным лотом страховой депозит составит 100 долларов США (1000/100). То есть, у трейдера в свободном обращении остаётся $900.

Кстати, каждый дилинговый центр устанавливает свои правила по величине текущих потерь, ограничение которых приводят Margin Call. Зачастую это 30% от страхового депозита. Если брать первый пример с короткой позицией по EUR/GBP, то во время наступления марджин колл на счету останется $70 (0,7*100). Для последующего открытия позиции этой суммы будет недостаточно. Поэтому трейдеру понадобиться внести некую сумму денег, которая позволит продолжить торговлю.

Второй пример

Возьмем в качестве примера пару EUR/USD с ценой 1,1100. Пусть кредитное плечо будет 1: 100 и объёмом 0,1 лот. Чтобы позиция оставалась в действии, нам понадобится иметь на счёте $111. Если размер депозита будет $1000, тогда свободными останутся $889.

Давайте же представим ситуацию, когда наш плавающий убыток составляет всю сумму свободных средств, то есть $889. Трейдер, надеясь на достижение ценой ожидаемой цели, продолжает удерживать позицию, несмотря на то, что наблюдается значительная просадка по открытой позиции. Но брокер, у которого ведется торговля, не допустит, чтобы положительный баланс трейдера превратился в отрицательный.

Рассчитаем уровень счёта по следующей формуле: (плавающий депозит/залог по открытым позициям) *100.

Проведем подстановку, согласно нашему примеру: ($889/$111) * 100% = 800,9%. Данное значение является безопасным. Хотя некоторые трейдеры считают, что при открытой позиции уровень счёта должен быть не менее 1000%. Если ордер открыт с четырьмя лотами: ($889/$111 * 0,4) * 100% = 320,3%. Данное значение уровня счёта указывает на значительную нагрузку на депозит. Как правило, в таких случаях маржин колл не за горами.

Кстати, Форекс брокеры выставляют разные условия по стоп аут и маржин колл. Обычно Stop Out срабатывает, когда уровень счёта становится 70% трейдера, Margin Call – 80%.

Теперь же рассмотрим размер плавающего убытка при достижении критического значения, которого произойдёт этот самый маржин колл.

Его формула расчёта выглядит так:

Размер плавающего убытка = Размер депозита – (Залог по всем позициям * Значение маржин колл)/100.

В нашем случае это: $1000 – ((111*0,4*80)/100 = $964,48.

Заключение

В данном материале мы рассмотрели понятие Margin Call и научились проводить расчет маржин колла по формуле. Также узнали на примере, каким должен быть плавающий убыток, чтобы сделка автоматически была закрыта.

Чтобы избежать неприятного для всех момента маржин-колла, необходимо не упускать из контроля все открытые позиции и вовремя их закрывать. Если цена потянет ордера, что называется не в “ту” сторону, то можно заблаговременно закрыть часть или все позиции.

Важно помнить, что немного развязывает руки трейдерам лимитные приказы. Участникам рынка нет необходимости долго ждать, когда цена достигнет того или иного уровня, позволяющего войти в рынок. Также нужно помнить, об ограничении убытков с помощью стоп лосс. О фиксации прибыли посредством тейк-профит также не стоит забывать. Таким образом, когда цена достигнет этих пороговых значений, то будет автоматически закрыта по одному из стоп приказов.

Все самое лучшее от Академии

только нашим подписчикам

Расчет размера маржи

Принцип маржинального кредитования состоит в том, что Клиент может совершать сделки не только в рамках собственных средств, но и используя заемные средства, предоставляемые брокером. Заемные средства предоставляются под обеспечение позиций в активах, принадлежащих Клиенту (денежные средства и/или ценные бумаги, соответствующие критериям ликвидности). При этом активы Клиента не блокируются и существует возможность совершения операций.

Размер «плеча» — то есть суммы, которую вы можете использовать взаймы под обеспечение имеющихся у вас ценных бумаг, рассчитывается для каждой ценной бумаги.

Общий принцип маржинального кредитования – стоимость портфеля ценных бумаг клиента должен быть больше, чем начальная и минимальная маржа.

Начальная маржа – это сумма в рублях, которая получена путем умножения стоимости каждой ликвидной ценной бумаги в портфеле клиента на начальную ставку риска по этой бумаге и последующим сложением получившихся результатов.

Минимальная маржа – это сумма в рублях, которая получена путем умножения Начальной маржи на 0.5.

Если стоимость портфеля снизилась ниже начальной маржи, то клиент уже не может открывать новые позиции в займы. Если стоимость портфеля снизилась ниже минимальной маржи, то позиции клиента закрываются брокером (маржин-колл).

При выставлении клиентом заявки на покупку или продажу ценных бумаг, торговая система произведет расчет начального и минимального уровня маржи. Если правила по стоимости портфеля не будут соблюдены, заявка не будет выставлена.

Необходимо помнить, что маржинальная торговля связана с повышенным риском. Клиент, который торгует с «плечом» обязан следить за уровнем маржи и принимать меры по закрытию части позиций, пока не наступил маржин-колл.

Подробные условия совершения Маржинальных и Необеспеченных сделок (часть 9, 10 Регламента) .

Формула расчета начальной и минимальной маржи

Начальная маржа = ∑ (Кол-во ликвидных ЦБ * Цена последней сделки * Начальная ставка риска.)

Минимальная маржа =Начальная маржа * 0.5.

Начальная ставка риска определена для каждой ликвидной ценной бумаги на основании базовых ставок риска Национального клирингового центра и формул, приведенных в в Указании Банка России от №5636-У.

Брокер имеет право устанавливать собственные повышенные ставки риска

Формула расчета стоимости портфеля

Стоимость портфеля = Активы по ЦБ + Активы по ДС – Обязательства по ЦБ – Обязательства по ДС.

При этом учитываются и все нерассчитанные сделки. В стоимости портфеля учитываются только ликвидные ценные бумаги.

Стоимость портфеля > Начальная маржа

Это означает, что клиент может открывать маржинальные позиции.

Начальная маржа > Стоимость портфеля > Минимальная маржа

Это означает, что клиент уже не может открывать новые маржинальные позиции, нужно следить за движением рынка и своевременно закрывать часть позиций во избежание маржин-колла.

Минимальная маржа > Стоимость портфеля

Это означает, что брокер вынужден принудительно закрыть часть позиций клиента (маржин-колл).

Начальная маржа = ∑(стоимость ЦБ * Начальная ставка риска по ЦБ)

| ЦБ | Количество ЦБ с учетом плановой позиции (1) | Цена последней сделки (2) | Стоимость ЦБ по цене последней сделки (3) | Начальная ставка риска 1 (4) | Начальная маржа 1 |

| =(1)*(2) | =(3)*(4) | ||||

| Лукойл-во-ао | -20 | 1961,9 | 39 238,00 | 0,2 | 7 847,6 |

| Интер РАО ЕЭС- в3-ао | 45000000 | 0,011308 | 508 860,00 | 0,4 | 203 544 |

| Газпром-ао | 3000 | 147,64 | 442 920,00 | 0,2 | 88 584 |

| Начальная маржа для портфеля: | 299 975,6 | ||||

То есть пока стоимость портфеля выше 299 975,6р., клиент может открывать маржинальные позиции. Как только стоимость портфеля снизилась менее 299 975,6р., необходимо следить за дальнейшей динамикой и минимальной маржой.

Минимальная маржа = Начальная маржа * 0.5.

| Минимальная маржа для портфеля: | 149 987,8 | ||||

В данном случае 149 987,8 это критическая сумма. Если портфель снизится ниже этой суммы, часть позиций будут принудительно закрыты брокером (маржин-колл).

Контроль рисков. Маржин-колл

Как происходит контроль рисков при совершении сделок с неполным обеспечением?

- как соотносятся Стоимость портфеля и размер Начальной маржи;

- как соотносятся Стоимость портфеля и размер Минимальной маржи.

Стоимость портфеля — это стоимость ликвидных активов в портфеле с учетом плановой позиции на счете инвестора за минусом обязательств по портфелю. Неликвидные активы не включаются в расчет стоимости портфеля.

Стоимость портфеля = Ликвидные активы — Обязательства

К ликвидным активам относятся денежные средства и ликвидные ценные бумаги, которые есть на счете инвестора и которые могут поступить на счет в результате исполнения заключенных сделок. Если Срочный рынок Мосбиржи включен в Единый брокерских счет (ЕБС) — в стоимости портфеля учитывается вариационная маржа по открытым позициям на Срочном рынке. То есть стоимость портфеля — это стоимость собственных ликвидных активов инвестора на счете.

На счете инвестора есть денежные средства в сумме 100 тысяч рублей. Т. е. Стоимость портфеля инвестора составляет 100 тысяч рублей. В этот же день инвестор купил акции «Газпром» на сумму 91 тыс. рублей и «НЛМК» на сумму 76 тыс. рублей. Т. е. инвестор для покупки акций использовал собственные денежные средства в сумме 100 тыс. рублей, и задолженность по портфелю в рамках сделок с неполным обеспечением составила 67 тыс. рублей.

На текущий момент стоимость акций «Газпром составляет 90 тыс. рублей, акций «НЛМК» — 75 тыс. рублей. Начальные ставки риска по акциям «Газпром» — 20%, по акциям «НЛМК» — 25%. Коэффициент k_min для расчета Минимальной маржи равен 0,6.

Рассчитаем маржинальные показатели:

Стоимость портфеля = стоимость ценных бумаг (плановая позиция) + сумма денежных средств в портфеле — обязательства по портфелю = 90 000 + 75 000 — 67 000 = 98 000 руб.

Начальная маржа = стоимость акций «Газпром» * начальная ставка риска по акциям «Газпром» + стоимость акций «НЛМК» * начальная ставка риска по акциям «НЛМК» = 90 000 * 20% + 75 000 * 25% = 36 750 руб.

НПР1 = Стоимость портфеля — Начальная маржа = 98 000 — 36 750 = 61 250 руб.

Минимальная маржа = k_min * Начальная маржа = 0,6 * 36 750 = 22 050 руб.

НПР2 = Стоимость портфеля — Минимальная маржа = 98 000 — 22 050 = 75 950 руб.

Так как НПР1 > 0, то инвестор может открывать новые позиции.

Если Клиент акцептовал включение Срочного рынка Московской Биржи в ЕБС (единый брокерский счет), то согласно Указанию Банка России от 08.10.2018 N 4928-У, риск позиции на Срочном рынке учитывается в портфеле также через расчет Начальной маржи по фьючерсным контрактам.

При этом позиция по срочному контракту рассчитывается в денежном эквиваленте по формуле: кол-во контрактов * цена контракта * стоимость шага цены / размер шага цены

На счете инвестора есть денежные средства в сумме 100 тысяч рублей. У него открыта длинная позиция по фьючерсу RIU9 (RTS-9.19) в количестве 4 контрактов, текущая цена инструмента 130 000 пунктов. Начальная ставка риска, установленная Брокером по контракту RIU9, составляет 12,5%. Коэффициент k_min для расчета минимальной маржи равен 0,5. Согласно данным торговой системы, размер шага цены равен 10, стоимость шага цены равна 13. На текущий момент торгов вариационная маржа составляет −1 500 рублей.

Рассчитаем маржинальные показатели:

Стоимость портфеля = деньги на счете + вариационная маржа с учетом ее знака = 100 000 — 1 500 = 98 500 руб.

Начальная маржа = начальная ставка риска по RIU9 * денежная оценка стоимости позиции по RIU9 = 12,5% * 4 * 130 000 * 13 / 10 = 84 500 руб.

НПР1 = Стоимость портфеля — Начальная маржа = 98 500 — 84 500 = 14 000 руб.

Минимальная маржа = k_min * Начальная маржа = 0,5 * 84 500 = 42 250 руб.

НПР2 = Стоимость портфеля — Минимальная маржа = 98 500 — 42 250 = 56 250 руб.

Что такое Начальная маржа?

Начальная маржа позволяет оценить риск открытия новых позиций. Так как инвестор может рисковать только собственными активами, то Начальная маржа не должна быть больше

В случае если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0), то:

- инвестор не может открывать новые позиции с неполным обеспечением;

- Брокер направляет инвестору уведомление (Margin call) о необходимости внесения средств на счет.

По сути начальная маржа представляет собой дисконтированную оценку позиций по ликвидным активам (ценным бумагам и иностранным валютам, которые могут приняты в качестве обеспечения) и фьючерсам (при включении Срочного рынка Мосбиржи в ЕБС), входящим в портфель инвестора.

Начальная маржа = P1 * D1 + P2 * D2 + . + Pn * Dn, где

- Pi — рублевая оценка по модулю позиции в i-м активе;

- Di — Начальная ставка риска Dlong или Dshort в зависимости от направления позиции (Лонг или Шорт).

Что такое Минимальная маржа?

Минимальная маржа позволяет оценить риск удержания текущей позиции. Минимальная маржа не должна быть больше Стоимости портфеля.

В случае если Стоимость портфеля инвестора становится ниже Минимальной маржи (НПР2 ), то:

- Брокер осуществляет принудительное закрытие части непокрытых позиций инвестора до разного значения показателя УДС (Уровень достаточности средств — параметр транслируется в торговой системе QUIK в таблице «Клиентский портфель») в зависимости от Категории риска инвестора (КСУР, КПУР, КОУР).

Минимальная маржа = k_min * Начальная маржа, где

- k_min зависит от Категории риска инвестора:

| Уровень риска клиента | Значение k_min |

|---|---|

| Стандартный | 0,5 |

| Повышенный | 0,6 |

| Особый | 0,6 |

Значение показателя УДС, до которого осуществляется принудительное закрытие позиций:

- для Клиентов с повышенным уровнем риска (КПУР) УДС = 0,5;

- для Клиентов с особым уровнем риска (КОУР) УДС = 0,5;

- для Клиентов со стандартным уровнем риска (КСУР) УДС = 1, т.е до уровня Начальной маржи, когда НПР1 >= 0.

Во избежание принудительного закрытия позиций, инвестор должен:

- либо закрыть часть позиций, уменьшив размер Начальной и Минимальной маржи;

- либо довнести на свой счет ликвидные активы (денежные средства или ликвидные ценные бумаги), увеличив Стоимость портфеля.

Что такое НПР1, НПР2?

Норматив покрытия риска для целей исполнения поручений клиента (НПР1).

НПР1 = Стоимость портфеля — Начальная маржа

В случае если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0), то:

- инвестор не может открывать новые позиции с неполным обеспечением;

- Брокер направляет инвестору уведомление (Margin call) о необходимости внесения средств на счет. При этом отрицательное значение НПР1 показывает оценку активов, которые нужно внести для восстановления Стоимости портфеля до уровня Начальной маржи.

Для того, чтобы быстро оценить доступный лимит для сделки по инструменту с рублевой ставкой риска, при условии, что направление сделки не противоположно текущей позиции, можно пользоваться формулой: НПР1 * 100% / Начальная ставка риска

Инвестор решил купить акции «Мосэнерго», и ему нужно рассчитать, на какую сумму он может купить ценные бумаги. Начальная ставка риска по акциям «Мосэнерго» на момент покупки составляет 50%.

Рассчитаем доступную сумму для покупки акций ПАО «Мосэнерго»:

Сумма покупки акций = НПР1 * 100% / Начальная ставка риска = 61 250 * 100% / 50% = 122 500 руб.

Норматив покрытия риска для целей оценки текущей позиции (НПР2).

НПР2 = Стоимость портфеля — Минимальная маржа

В случае если Стоимость портфеля инвестора становится ниже Минимальной маржи (НПР2 < 0), то:

- Брокер осуществляет принудительное закрытие части непокрытых позиций инвестора до разного значения показателя УДС (Уровень достаточности средств — параметр транслируется в торговой системе QUIK в таблице «Клиентский портфель») в зависимости от Категории риска инвестора (КСУР, КПУР, КОУР).

Что такое маржин-колл? Почему мне пришло сообщение, что НПР1

Маржин-колл (Margin call) — уведомление о необходимости внесения средств на счет с целью увеличения Стоимости портфеля или частичном закрытии позиции с целью уменьшения размера Начальной маржи.

Уведомление отправляет Брокер в случае, если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0). В торговой системе QUIK в таблице «Клиентский портфель» будет отражено:

- параметр «УДС» — значение менее 1;

- параметр «Статус» — значение «Требование»;

- параметр «Требование» отобразит сумму средств, которую нужно довнести для восстановления Стоимости портфеля до уровня Начальной маржи.

Маржин-колл отправляется клиенту по указанной в анкете электронной почте, либо в личный кабинет БКС Онлайн, либо по системе QUIK или по иной системе Интернет-трейдинга, либо иным способом обмена сообщениями, предусмотренным Регламентом ООО «Компания БКС».

Тема: Уведомление о снижении значения НПР1 ниже 0

Клиент 000000, настоящим уведомляем Вас о снижении значения НПР1* ниже 0 при стоимости портфеля 103553.15, размере начальной маржи 204680.00, минимальной маржи 102340.00, и необходимости внесения на счета денежных средств и/или ценных бумаг**, в количестве необходимом для исполнения обязательств по соответствующим сделкам, и/или закрытия непокрытых/временно непокрытых позиций для целей предотвращения возможных убытков. В случае снижения значения НПР2* ниже 0 Брокер в силу п.3.6—3.11., 5.9.—5.10. Соглашения о совершении сделок с неполным покрытием ООО «Компания БКС» (Соглашение) осуществляет закрытие позиций Клиента до достижения НПР1 значения 0 либо до иного значения в соответствии с Соглашением по портфелю Клиента ОУР. Брокер закрывает позиции Клиента в соответствии с Соглашением, в т.ч. на невыгодных для Клиента условиях, самостоятельно выбирает для отчуждения ценные бумаги, иностранную валюту, в т.ч. неликвидные**, определяет подлежащие закрытию позиции по фьючерсным контрактам.

* Показатели НПР1, НПР2 определяются и рассчитываются в соответствии с приложением № 1 к Соглашению. ** С учетом того, что из перечисленного в соответствии с Соглашением входит/может входить в сгруппированный портфель Клиента.

НПР — Норматив покрытия риска

НПР1 = Стоимость портфеля — Начальная маржа

НПР2 = Стоимость портфеля — Минимальная маржа

Т.е. инвестору необходимо внести на брокерский счет денежные средства или закрыть текущие позиции на сумму более 101 126,85 рублей. Эту сумму необходимо посчитать самостоятельно по данным из Уведомления:

Стоимость портфеля — Начальная маржа = 103 553.15 — 204 680.00 = −101 126,85 руб.

Тема: Уведомление о необходимости исполнения обязательств Клиентом и возможном принудительном закрытии позиций Клиента

Клиент АААААА00А0, настоящим уведомляем Вас о необходимости согласно п.п. 6.2, 6.3, 6.4 и 6.5 Приложения № 6 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС» (далее — Регламент) закрыть позиции по срочным контрактам или внести денежные средства в количестве/размере, необходимом для увеличения сальдо клиентского счета до величины гарантийного обеспечения, установленного для всех Ваших открытых позиций и активных заявок на сумму не менее 197102.81 рублей.

Напоминаем, что в случае невыполнения Вами вышеуказанных действий, ООО «Компания БКС» вправе без Вашего поручения в соответствии с п.п. 7.1, 7.2 Приложения № 6 к Регламенту закрыть все или часть Ваших позиций по срочным контрактам в объеме, необходимом для покрытия Вашей задолженности, обязательств.

С уважением, ООО «Компания БКС».

Т.е. инвестору необходимо внести на брокерский счет денежные средства или закрыть текущие позиции на сумму более 197 102.81 рублей. Эта сумма прописана в самом Уведомлении.

Как избежать маржин-коллов в будущем?

Чтобы избежать получение маржин-коллов в будущем и риска принудительного закрытия части позиций Брокером, вам необходимо:

- тщательно подходить к прогнозу движения цены актива перед совершением сделки с неполным обеспечением;

- не заходить в позиции с максимальным плечом, т.е. не использовать максимально возможный размер необеспеченной позиции при совершении новых сделок;

- если вы находитесь в непокрытой позиции — отслеживать значение и соотношение параметров Стоимость портфеля, Начальная маржа и Минимальная маржа;

- в случае движения рынка против вашей позиции и снижения Стоимости портфеля до значения близкого к уровню Начальной маржи — самостоятельно закрывать часть позиций или довносить на брокерский счет ликвидные активы, которые могут быть использованы в качестве обеспечения.

Что мне необходимо сделать после получения маржин-колла? Сколько денег необходимо внести на брокерский счет?

Во избежание принудительного закрытия позиций после получения маржин-колла, инвестор должен:

- либо закрыть часть позиций, уменьшив размер Начальной и Минимальной маржи;

- либо довнести на свой счет ликвидные активы (денежные средства или ликвидные ценные бумаги), увеличив Стоимость портфеля.

Минимальный объем денежных средств для внесения их на брокерский счет или объем закрываемых позиций можно определить с помощью параметра НРП1 в таблице «Клиентский портфель» в торговой системе QUIK. Отрицательное значение НПР1 показывает оценку активов, которые нужно внести для восстановления Стоимости портфеля до уровня Начальной маржи.

Также размер недостающих активов для внесения или закрытия позиций можно определить из значений параметров, прописанных в тексте маржин-колла:

- для Фондового, Валютного и Срочного рынков, входящих в ЕБС — необходимо взять значения Стоимость портфеля и Начальная маржа из текста Уведомления и посчитать между ними разницу. На эту величину (и более) необходимо пополнить брокерский счет или закрыть самостоятельно часть позиций.

- для раздельного Срочного рынка — недостающий объем указан в тексте Уведомления, ничего дополнительно рассчитывать не требуется.

Сколько времени у меня есть до момента принудительного закрытия моих позиций брокером?

Точного промежутка времени в этом случае нет. Все будет зависеть от того, как будет двигаться рынок и изменяться параметры Стоимость портфеля и Минимальная маржа. Так как принудительное закрытие позиций Брокером осуществляется только при достижении Стоимости портфеля уровня Минимальной маржи (НПР2<0).

Если рынок/актив будет находиться на том же уровне (будет наблюдаться боковое движение цены), и Стоимость портфеля будет находится в районе Начальной маржи, но еще не достигнет Минимальной. В таком состоянии портфель может находится на протяжении нескольких дней, недель, месяцев и лет. Этот период не ограничен. Инвестор будет получать каждый день маржин-колл (т.к. Стоимость его портфеля будет ниже уровня Начальной маржи), но Брокер не будет закрывать его позиции.

Если рынок/актив сильно волатильный, и его изменение идет быстро в противоположном направлении от открытой необеспеченной позиции, то Минимальная маржа может быть достигнута в тот же день, когда был отправлен маржин-колл. В таком случае Брокер может принудительно закрыть часть позиций инвестора.

На какие параметры в QUIK мне необходимо обращать внимание при совершении сделок с неполным обеспечением?

Корректное отображение риск-параметров обеспечивается только в терминале QUIK версии 8.1 и выше. Для проверки возможности работы с данной версией терминала пройдите по ссылке.

При заключении сделок с неполным обеспечением вам следует ориентироваться на все нижеперечисленные показатели.

Риск-параметры отражаются в таблице «Клиентский портфель»:

- Начальная маржа

- Скорректированная маржа

- Минимальная маржа

- Стоимость портфеля

- Статус

- НПР1 (норматив покрытия риска 1)

- НПР2 (норматив покрытия риска 2)

- Требование

- УДС (уровень достаточности средств)

Примечание: если вы скачали QUIK с сайта broker.ru, то в стандартных настройках таблицы «Клиентский портфель» уже присутствуют необходимые параметры и добавлять их не нужно.

Если вы удалили таблицу или вам необходимо добавить параметры — щелкните по таблице «Клиентский портфель» правой кнопкой мыши, выберите «Редактировать таблицу» и по очереди добавьте необходимые параметры, перечисленные выше, путем выделения параметра и нажатия кнопки «Добавить». После добавления параметров следует нажать «Да».

Рассмотрим, как выглядят в таблице «Клиентский портфель» показатели и их значение. В данном примере приведен Клиент со стандартным уровнем риска (КСУР).

Значение полей в таблице «Клиентский портфель»

- Pi — рублевая оценка по модулю позиции в i-м активе;

- Di — Начальная ставка риска Dlong или Dshort в зависимости от направления позиции (Лонг или Шорт).

- Минимально допустимая Стоимость портфеля инвестора, ниже которой произойдет принудительное закрытие.

- «Нормальный» — Стоимость портфеля больше либо равна Скорректированной марже;

- «Ограничение» — Стоимость портфеля меньше Скорректированной маржи и больше либо равна Начальной марже;

- «Требование» — Стоимость портфеля меньше Начальной маржи и больше либо равна Минимальной марже;

- «Закрытие» — Стоимость портфеля меньше Минимальной маржи

- УДС < 1 — близость к закрытию (маржин-колл);

- УДС < 0 — принудительное закрытие.

Из таблицы «Клиентский портфель», кликнув на ней два раза, можно открыть таблицу «Купить/Продать», в которой, настроив фильтры, можно увидеть установленные Начальные ставки риска по ликвидным инструментам в зависимости от Уровня риска клиента.

Ставки риска в таблице «Купить/Продать» можно отображать как исключительно по имеющимся активам, так и по всем инструментам, доступным для совершения сделок с неполным обеспечением.

Значение полей в таблице «Купить/продать»

| Поле | Значение |

|---|---|

| Покупка | Максимально возможное количество бумаг на покупку этого инструмента на этом классе, исходя из лучшей цены предложения, без учета комиссии торговой системы и комиссии брокера. |

| Продажа | Максимально возможное количество бумаг на продажу этого инструмента на этом классе, исходя из лучшей цены спроса, без учета комиссии торговой системы и комиссии брокера. |

| Dlong | Начальная ставка риска по инструменту по позиции Long (Лонг). Если в данном столбце отсутствует значение напротив интересующего вас инструмента — значит он не может быть принят Брокером в качестве обеспечения. |

| Dshort | Начальная ставка риска по инструменту по позиции Short (Шорт). Если в данном столбце отсутствует значение напротив интересующего вас инструмента — значит он не может быть принят Брокером в качестве обеспечения и не доступен для открытия позиции Шорт. |

Более подробно с описанием других таблиц в торговой системе QUIK, а также с инструкцией по работе вы можете ознакомиться здесь.

Калькулятор маржи

Калькулятор маржи помогает рассчитать разницу между ценой товара и его себестоимостью. Показатель считается в процентах по формуле Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100%.

Справка

Как объяснить простыми словами, что такое маржа? Маржа или маржинальность товара — это наценка или разницы между конечной ценой товара и его себестоимостью. Приведем простой пример. В торговле, если изделие вышедшее с конвейера завода обходится производителю в 100 рублей (себестоимость), то на витрине магазина такое изделие для конечного потребителя продается за 850 рублей (цена продажи). Итого, маржа составит 750 рублей за единицу товара или 88.24%. Обычно маржа выражается в процентах (%), как отношение суммы затрат на производство к сумме конечной продажи или как соотношение долей.

Что важного в диджитал на этой неделе?

Каждую субботу я отправляю письмо с новостями, ссылками на исследования и статьи, чтобы вы не пропустили ничего важного в интернет-маркетинге за неделю.