Как в 1С начислить дивиденды учредителю

С 01.01.2021 изменился порядок расчета НДФЛ с дивидендов в связи с введением прогрессивной шкалы налогообложения и ставки НДФЛ для резидентов РФ: 13 % — с суммы доходов в пределах 5 млн руб. за налоговый период (год), 15 % — с суммы доходов, превышающих этот порог. Кроме того, если российская организация уплатила с полученных дивидендов налог на прибыль, то с 01.01.2021 на эту сумму можно уменьшить исчисленный по новым правилам НДФЛ с дивидендов, которые выплачиваются физлицу — резиденту РФ. Как в «1С:Зарплате и управлении персоналом 8» редакции 3 отразить начисление дивидендов учредителю-физлицу (сотруднику) свыше 5 млн руб. за налоговый период и учредителю-физлицу (сотруднику) при получении дивидендов от других компаний, рассказывают эксперты 1С.

Содержание

- Особенности расчета НДФЛ с дивидендов с 2021 года

- Начисление учредителю-физлицу дивидендов свыше 5 млн руб. за налоговый период

- Начисление дивидендов учредителю-физлицу при получении им дивидендов и от других компаний

Особенности расчета НДФЛ с дивидендов с 2021 года

Согласно статье 43 НК РФ дивидендами признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в т. ч. в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Согласно пункту 3 статьи 214 НК РФ, если источником дохода налогоплательщика, полученного в виде дивидендов, является российская организация, то эта организация признается налоговым агентом.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, статьей 224 НК РФ установлены следующие налоговые ставки:

- 13 % — для физических лиц, являющихся налоговыми резидентами РФ (с суммы доходов до 5 млн руб. включительно) и 15 % — с суммы доходов, превышающих 5 млн руб. за налоговый период (год) (с 01.01.2021) (п. 1 ст. 224 НК РФ);

- 15 % — для физических лиц, не являющихся резидентами РФ (п. 3 ст. 224 НК РФ) (в т. ч. «льготные» нерезиденты: высококвалифицированные иностранные специалисты, участники Государственной программы по переселению в РФ, работающие в РФ по патенту иностранцы, члены экипажей судов, плавающих под госфлагом РФ, иностранные граждане или лица без гражданства, признанные беженцами или получившие временное убежище на территории РФ, нерезиденты, являющиеся гражданами стран — участников Договора о ЕАЭС). Ставка 15 % применяется для нерезидентов, если иные ставки не установлены в соглашениях об избежании двойного налогообложения с иностранными государствами (ст. 7 НК РФ). Если соглашением установлено, что этот вид дохода вообще не облагается налогом в РФ, то обязанности по удержанию налога у выплачивающей стороны не возникает.

Статус налогоплательщика (резидент или нерезидент) определяется на дату выплаты дивидендов. Налоговый нерезидент — физическое лицо, которое находится в России менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Гражданство страны, место рождения или жительства физического лица не влияют на налоговый статус. Налоговым нерезидентом может стать и гражданин России.

Налоговая база по дивидендам равна совокупности всех доходов в виде дивидендов, полученных в налоговом периоде (письмо ФНС России от 22.06.2021 № БС-4-11/8724).

Например, в I квартале были выплачены дивиденды резиденту в сумме 3 млн руб. Налог исчислен по ставке 13 %. Во II квартале этому лицу также были выплачены дивиденды в сумме 3 млн руб. Налог по ставке 13 % будет рассчитан с суммы 2 млн руб., а с суммы 1 млн руб. налог будет рассчитан уже по ставке 15 %, т. к. с начала налогового периода выплачены дивиденды в совокупности в сумме 6 млн руб., налоговая база по дивидендам в 5 млн руб. превышена. Кроме того, при определении суммы НДФЛ в расчет совокупности налоговых баз для целей применения ставки, указанной в пункте 1 статьи 224 НК РФ (13 % + 15 %), не включаются налоговые базы, указанные в подпунктах 2-9 пункта 2.1 статьи 210 НК РФ (п. 3 ст. 214 НК РФ). Другими словами, налог по дивидендам считается отдельно от остальных налоговых баз, перечисленных в подпунктах 2-9 пункта 2.1 статьи 210 НК РФ, и применяемая ставка (13 % +15 %) зависит исключительно от совокупного размера доходов от долевого участия с начала налогового периода. Например, физлицом-резидентом в текущем налоговом периоде были получены доходы по основной налоговой базе (зарплата) на сумму более 5 млн руб., дополнительно был выплачен доход от долевого участия в сумме 3 млн руб. К налоговой базе по дивидендам будет применяться ставка 13 % (даже если общая сумма с основной налоговой базой с начала года превысила 5 млн руб.), а если далее по дивидендам будет достигнута предельная величина в 5 млн руб., то с суммы превышения НДФЛ нужно платить по ставке 15 %.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Исчисление налога с дивидендов резидентов производится нарастающим итогом с начала налогового периода.

Согласно пункту 3 статьи 214 НК РФ, если источником дохода налогоплательщика, полученного в виде дивидендов, является российская организация, то эта организация признается налоговым агентом и определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным статьей 224 НК РФ, с учетом положений пункта 3.1 статьи 214 НК РФ.

Согласно этому пункту может показаться, что исчисление налога с дивидендов производится не нарастающим итогом, а отдельно, при каждой выплате. Но в этой статье есть уточнение, касающееся налоговой ставки: «по налоговым ставкам, предусмотренным статьей 224 НК РФ». Эти налоговые ставки также предусмотрены и в отношении выплат дивидендов. Для дивидендов, которые выплачиваются резидентам, предусмотрена налоговая ставка согласно пункту 1 статьи 224 НК РФ (13 % + 15 %). Для таких доходов пунктом 2.1 статьи 210 НК РФ предусмотрено определение совокупной базы. А пунктом 3 статьи 226 НК РФ, которая регулирует расчет налога нарастающим итогом с 2021 года, убрали исключение по доходам в виде дивидендов, т. е. теперь при выплате дивидендов резиденту налог рассчитывается также нарастающим итогом. При этом такой подход не касается дивидендов, к которым применяются другие ставки налога. Такое же разъяснение приведено и в письме ФНС России от 22.06.2021 № БС-4-11/8724.

При выплате дохода в виде дивидендов сумма подлежащего уплате налога исчисляется на дату фактического получения дохода. Дата фактического получения дохода в виде дивидендов — день выплаты дохода (в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (пп. 1 п. 1 ст. 223 НК РФ). Если дивиденды выплачиваются в натуральной форме (имуществом, товарами и т. д.), то дата фактического получения — это день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ).

Удержание налога производится при выплате дивидендов. Если дивиденды выплачиваются в натуральной форме, то удержание исчисленной суммы налога производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 % суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Срок перечисления налога: если выплачиваются дивиденды от акционерного общества (АО), то уплатить НДФЛ необходимо не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ, письмо Минфина России от 05.09.2014 № 03-04-06/44588); если выплачиваются дивиденды от общества с ограниченной ответственностью (ООО), то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Обратите внимание, если решение о выплате дивидендов принято, например, в 2020 году, но выплата дивидендов произведена в 2021 году, то налог должен быть исчислен и удержан при выплате дивидендов, а не когда принято решение о выплате. В отчетности дивиденды будут отражены по дате фактического получения дохода, т. е. в том отчетном периоде, когда они были реально выплачены, а не когда было принято решение об их выплате или они были начислены.

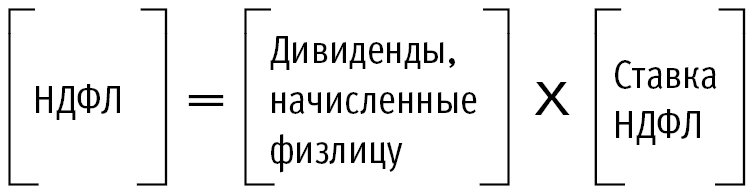

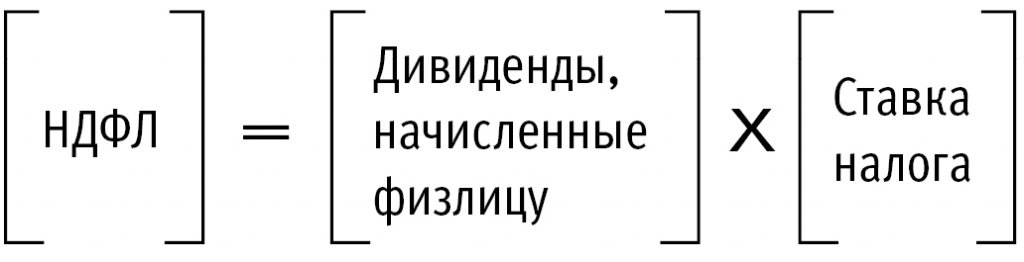

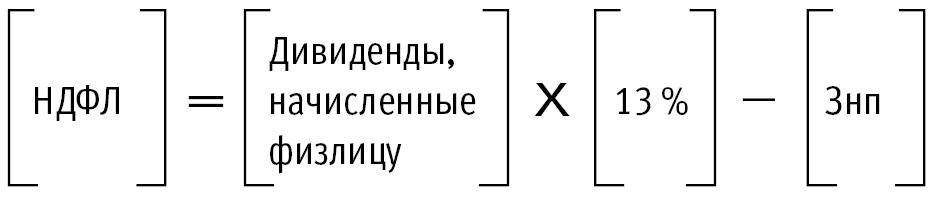

Если российская организация выплачивает дивиденды физическому лицу, налоговому резиденту РФ и при этом не получает дивиденды от других компаний, то с 01.01.2021 налог рассчитывается по формуле:

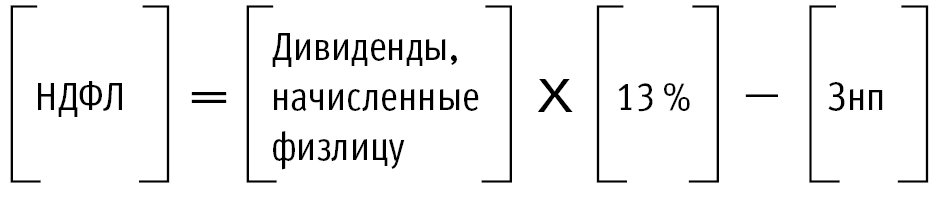

Если российская организация получает дивиденды от других компаний и с этих дивидендов был исчислен и удержан налог на прибыль, а потом полученная прибыль распределяется между участниками — физлицами-резидентами, то с 01.01.2021 НДФЛ, исчисленный по новым правилам с дивидендов, можно уменьшить на уплаченный налог на прибыль (п. 3.1 ст. 214 НК РФ).

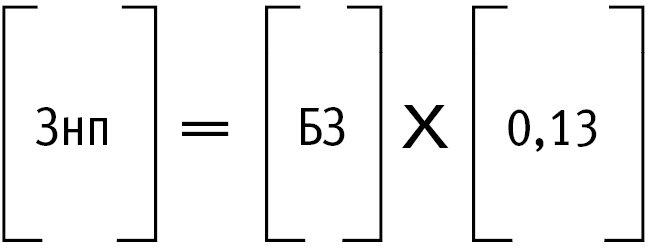

В такой ситуации НДФЛ рассчитывается по-другому:

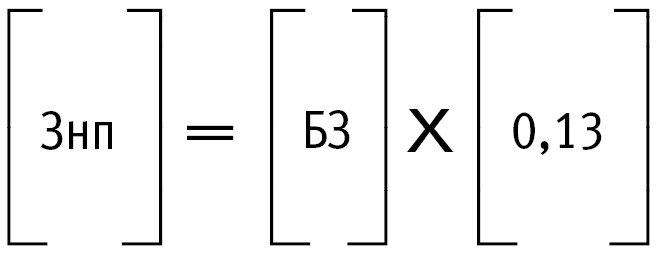

где Знп — сумма налога на прибыль организаций, подлежащая к зачету, рассчитанная пропорционально доле участия физического лица в организации, которая выплачивает ему дивиденды.

Сумма налога на прибыль, подлежащая зачету:

где БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога;

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ).

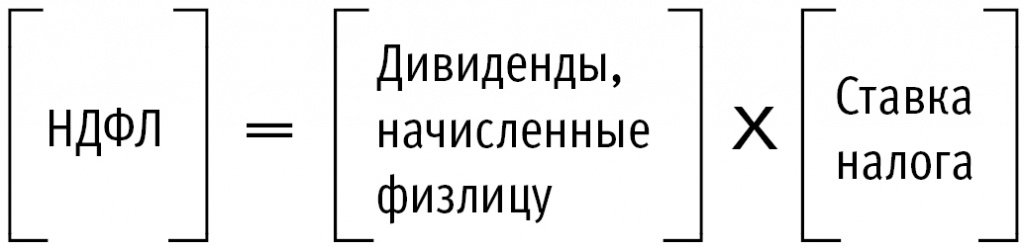

Расчет НДФЛ при выплате дивидендов физлицу-нерезиденту производится по формуле:

При этом не важно, получает ли организация, которая распределяет дивиденды, дивиденды от других компаний или нет.

К доходам от долевого участия в деятельности организации вычеты по НДФЛ, предусмотренные статьями 218-221 НК РФ, не применяются (п. 3 ст. 210 НК РФ).

Выплата дивидендов не облагается страховыми взносами, так как не представляет собой вознаграждение в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ и/или оказание услуг, договоров авторского заказа (п. 1 ст. 420 НК РФ, п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Начисление учредителю-физлицу дивидендов свыше 5 млн руб. за налоговый период

Рассмотрим порядок начисления дивидендов учредителю — физическому лицу (сотруднику) свыше 5 млн руб. за налоговый период в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

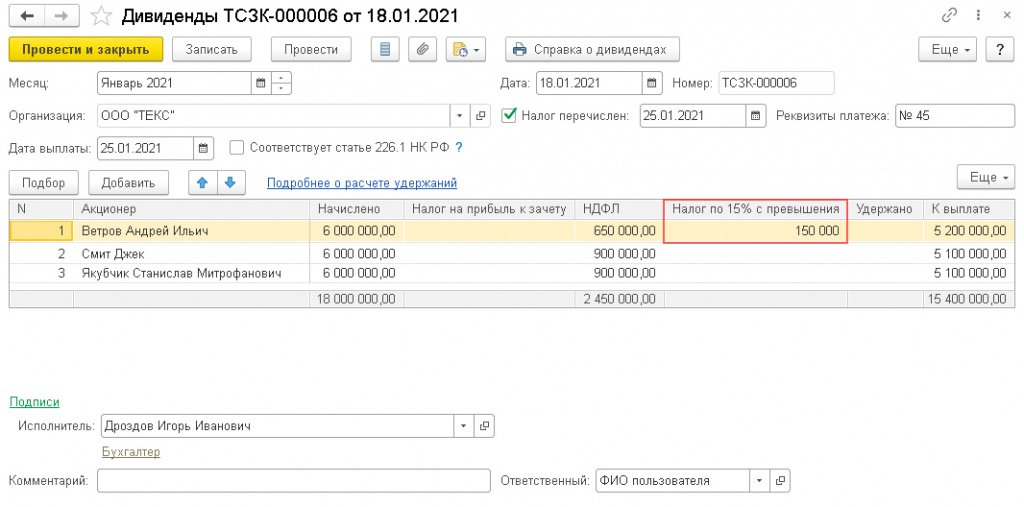

На общем собрании учредителей организации ООО «ТЕКС» 18.01.2021 принято решение по итогам 2020 года распределить часть чистой прибыли между участниками в размере 18 000 000 руб.:

- 6 000 000 руб. в пользу учредителя А.И. Ветрова (резидента РФ);

- 6 000 000 руб. в пользу учредителя Д. Смита (нерезидента РФ);

- 6 000 000 руб. в пользу учредителя С.М. Якубчика (гражданина Республики Беларусь).

Все физические лица являются сотрудниками организации. Выплата дивидендов произведена 25.01.2021. За январь сотрудникам начислена зарплата по 200 000 руб. Организация не получает дивидендов от других юридических лиц.

На дату выплаты дивидендов у организации возникает обязанность исчислить, удержать и перечислить НДФЛ.

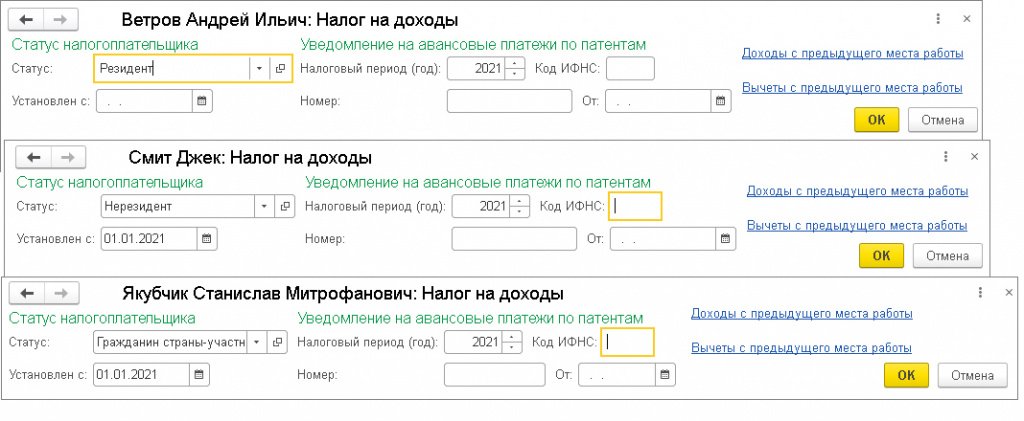

В программе ставка налога определяется по статусу, указанному в карточке физического лица, установленного на дату выплаты дивидендов (ссылка Налог на доходы справочника Физические лица или Сотрудники), рис. 1.

На дату выплаты дивидендов для учредителей установлен соответствующий им статус:

- для учредителя А.И. Ветрова — резидент;

- для учредителя Д. Смита — нерезидент;

- для учредителя С.М. Якубчика (гражданина Республики Беларусь) — гражданин страны-участника Договора о ЕАЭС.

Доходы физических лиц, полученные в виде дивидендов, и суммы налога, удержанного с этих доходов для целей отражения в отчетности по НДФЛ, регистрируются в программе с помощью документа Дивиденды (раздел Зарплата — Дивиденды), рис. 2.

1С:ИТС

Об отчетности по НДФЛ см. в разделе «Консультации по законодательству» .

В поле Дата выплаты указывается дата выплаты дивидендов. В нашем Примере 1 дата выплаты дивидендов — 25.01.2021.

В табличную часть документа следует ввести новую строку по кнопке Подбор или Добавить, в которой:

- в колонке Акционер указать учредителя, которому выплачиваются дивиденды. При подборе физических лиц по умолчанию предлагаются только те, которым ранее регистрировались дивиденды (в карточке таких физических лиц в разделе Работа указывается, что данное лицо является акционером выбранной организации). Если нужное лицо отсутствует в предложенном списке, его можно добавить или найти в полном списке физических лиц, установив флаг Выбирать из полного списка физических лиц;

- в колонке Начислено указывается сумма начисленных дивидендов;

- колонка НДФЛ заполняется автоматически рассчитанной суммой налога по каждому учредителю (п. 1 ст. 224 НК РФ, п. 3 ст. 224 НК РФ);

- колонка Налог по 15 % с превышения заполняется частью налога с сумм, превышающих 5 млн руб. для резидентов;

- колонка К выплате также заполняется автоматически суммой дивидендов, которая выплачивается акционеру. Обратите внимание, по зарегистрированным с помощью этого документа суммам не образуется задолженность организации перед акционерами, т. е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все операции по начислению и выплате дивидендов регистрируются в бухгалтерской программе 1С.

1С:ИТС

О заполнении других полей документа Дивиденды , а также о начислении дивидендов и их выплате в бухгалтерской программе 1С см. в разделе «Инструкции по учету в программах «1С» .

Налоговая база по дивидендам равна совокупности всех доходов в виде дивидендов, полученных в налоговом периоде резидентами. Исчисление налога с дивидендов резидентов производится нарастающим итогом с начала налогового периода (письмо ФНС России от 22.06.2021 № БС-4-11/8724). Кроме того, налог по дивидендам считается отдельно от остальных налоговых баз, перечисленных в подпунктах 2-9 пункта 2.1 статьи 210 НК РФ, и применяемая ставка (13 % +15 %) зависит исключительно от совокупного размера доходов от долевого участия с начала налогового периода.

Если российская организация выплачивает дивиденды физическому лицу и при этом не получает дивиденды от других компаний, то налог рассчитывается по формуле:

НДФЛ с дивидендов составляет:

- по А.И. Ветрову (резидент РФ) — 650 000 руб. (5 000 000 руб. х 13 %) + 150 000 руб. (6 000 000 руб. — 5 000 000 руб.) х 15 %);

- по Д. Смиту (нерезидент РФ) — 900 000 руб. (600 000 руб. х 15 %);

- по С.М. Якубчику (гражданин Республики Беларусь) — 900 000 руб. (600 000 руб. х 15 %).

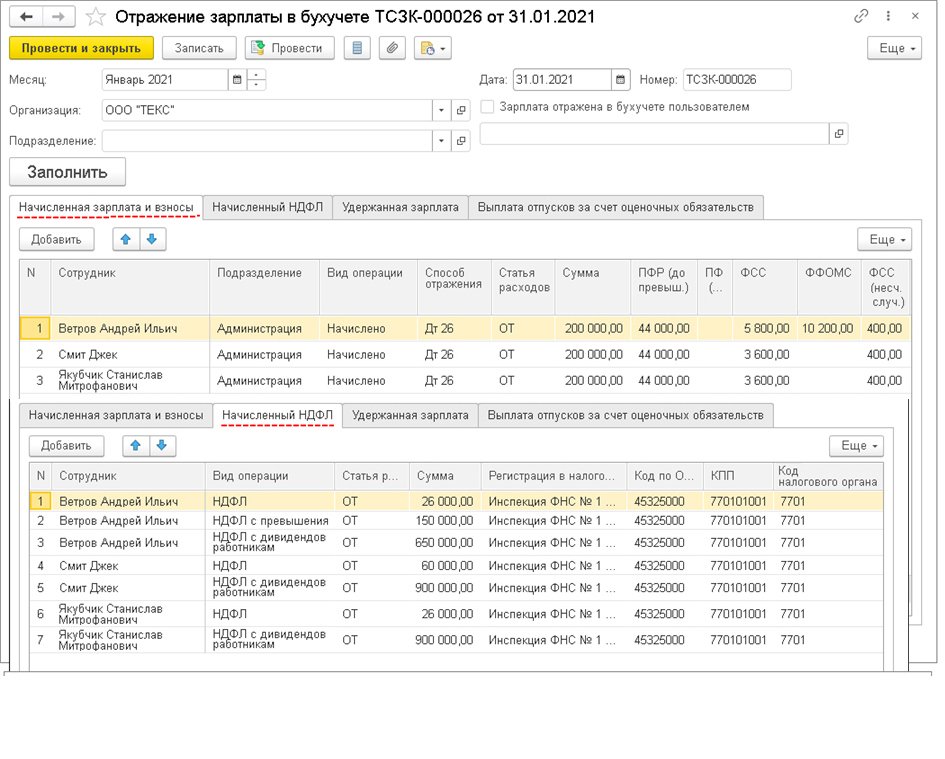

За январь всем сотрудникам начислена зарплата по 200 000 руб. Начисление заработной платы производится документом Начисление зарплаты и взносов (раздел Зарплата — Начисление зарплаты и взносов), рис. 3. На закладке НДФЛ автоматически отражаются суммы исчисленного налога на доходы физических лиц. Если участник является резидентом РФ и сотрудником, то НДФЛ с дивидендов и НДФЛ с зарплаты надо считать и сравнивать с пределом в 5 млн руб. в целях применения ставки 15 % отдельно, даже если их общая сумма с начала налогового периода превышает 5 млн руб.

НДФЛ с зарплаты составляет:

- по А.И. Ветрову (резидент РФ) — 26 000 руб. (200 0000 руб. х 13 %);

- по Д. Смиту (нерезидент РФ) — 60 000 руб. (200 000 руб. х 15 %);

- по С.М. Якубчику (гражданин Республики Беларусь) — 26 000 руб. (200 0000 руб. х 13 %).

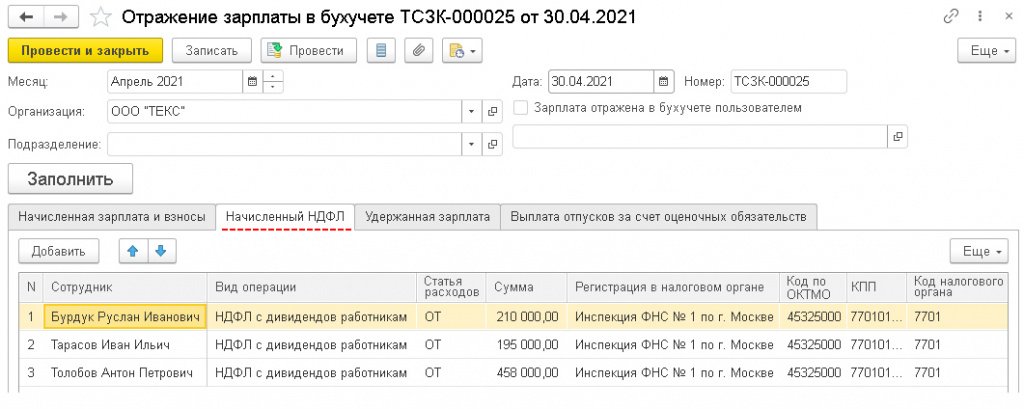

Для синхронизации данных с «1С:Бухгалтерией 8» (ред. 3.0) в программе «1С:Зарплата и управление персоналом 8» (ред. 3) создается документ Отражение зарплаты в бухучете (раздел Зарплата — Отражение зарплаты в бухучете), в котором отразится начисление НДФЛ с доходов в виде дивидендов с видом операции — НДФЛ с дивидендов работникам, налог с заработной платы с видом операции — НДФЛ и налог с суммы доходов, превышающих 5 млн руб. с видом операции — НДФЛ с превышения. При синхронизации данных в бухгалтерской программе (раздел Администрирование — Настройки синхронизации данных) появится документ Отражение зарплаты в бухучете (раздел Зарплата и кадры — Отражения зарплаты в бухучете), в котором содержатся проводки по НДФЛ (рис. 3):

Дебет 70 Кредит 68.01.1

— на сумму удержанного НДФЛ с суммы доходов до 5 млн руб. за налоговый период (год) по физическому лицу, являющемуся сотрудником организации;

Дебет 70 Кредит 68.01.2

— на сумму удержанного НДФЛ с суммы доходов, превышающих 5 млн руб. за налоговый период (год) по физическому лицу, являющемуся сотрудником организации.

Начисление дивидендов учредителю-физлицу при получении им дивидендов и от других компаний

Теперь рассмотрим порядок начисления в программе «1С:Зарплата и управление персоналом 8» редакции 3 дивидендов учредителю — физическому лицу при получении дивидендов от других компаний.

Пример 2

На общем собрании учредителей организации ООО «ТЕКС» 01.04.2021 принято решение по итогам 2020 года распределить часть чистой прибыли между участниками в размере 14 000 000 руб.:

- 4 200 000 руб. в пользу учредителя И.И. Тарасова (резидент РФ), который владеет 30 % доли уставного капитала общества;

- 8 400 000 руб. в пользу А.П. Толобова (резидент РФ), который владеет 60 % доли уставного капитала;

- 1 400 000 руб. в пользу Р.И. Бурдука (нерезидент РФ), который владеет 10 % доли уставного капитала.

Все физические лица являются сотрудниками организации. Выплата дивидендов произведена 07.04.2021. Организация ООО «ТЕКС» получила в 2021 году дивиденды от другой организации в размере 9 000 000 руб.

На дату выплаты дивидендов у организации возникает обязанность исчислить, удержать и перечислить НДФЛ.

В программе ставка налога определяется по статусу, указанному в карточке физического лица, установленного на дату выплаты дивидендов (ссылка Налог на доходы справочника Физические лица или Сотрудники).

На дату выплаты дивидендов для учредителей установлен соответствующий им статус:

- для И.И. Тарасова и А.П. Толобова — резидент;

- для Р.И. Бурдука — нерезидент.

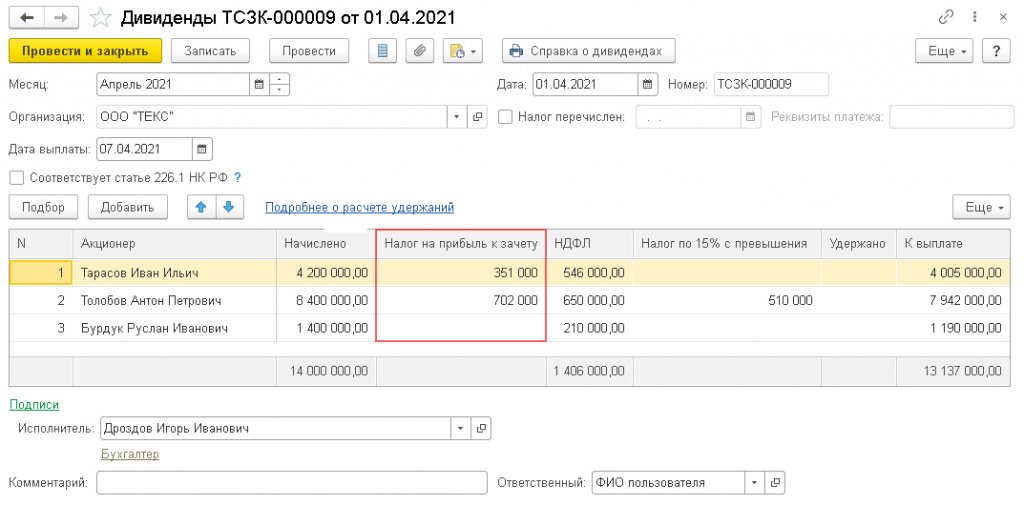

Доходы физлиц, полученные в виде дивидендов, и суммы налога, удержанного с этих доходов для целей отражения в отчетности по НДФЛ, регистрируются в программе с помощью документа Дивиденды (рис. 4).

В поле Дата выплаты указывается дата выплаты дивидендов. В нашем Примере 2 дата выплаты дивидендов — 07.04.2021.

В табличную часть документа следует ввести новую строку по кнопке Подбор или Добавить, в которой:

- в колонке Акционер указать учредителя, которому выплачиваются дивиденды. При подборе физических лиц по умолчанию предлагаются только те, которым ранее регистрировались дивиденды (в карточке таких физических лиц в разделе Работа указывается, что данное лицо является акционером выбранной организации). Если нужное лицо отсутствует в предложенном списке, его можно добавить или найти в полном списке физических лиц, установив флаг Выбирать из полного списка физических лиц;

- в колонке Начислено указывается сумма начисленных дивидендов;

- колонка Налог на прибыль к зачету появляется, если дата выплаты дивидендов 01.01.2021 и позже (до 01.01.2021 это была колонка Вычет по НДФЛ, в которой отражалась сумма, на которую необходимо было уменьшить налоговую базу по доходам в виде дивидендов для целей исчисления НДФЛ учредителям, являющимся резидентами РФ (код вычета «601»). С 01.01.2021 при расчете удержанного налога по дивидендам суммы исчисленного налога могут быть уменьшены на сумму налога на прибыль, исчисленного и удержанного в отношении дивидендов, полученных российской организацией (п. 3.1 ст. 214 НК РФ). О заполнении строки см. ниже;

- колонка НДФЛ заполняется автоматически рассчитанной суммой налога по каждому учредителю (п. 1 ст. 224 НК РФ, п. 3 ст. 224 НК РФ);

- колонка Налог по 15 % с превышения заполняется частью налога с сумм, превышающих 5 млн руб. для резидентов;

- колонка К выплате также заполняется автоматически суммой дивидендов, которая выплачивается акционеру. Обратите внимание, по зарегистрированным с помощью этого документа суммам не образуется задолженность организации перед акционерами, т. е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все операции по начислению и выплате дивидендов регистрируются в бухгалтерской программе. О заполнении других полей документа, а также о начислении дивидендов и их выплате в бухгалтерской программе см. выше.

Налоговая база по дивидендам равна совокупности всех доходов в виде дивидендов, полученных в налоговом периоде резидентами. Исчисление налога с дивидендов резидентов производится нарастающим итогом с начала налогового периода (письмо ФНС России от 22.06.2021 № БС-4-11/8724). Кроме того, налог по дивидендам считается отдельно от остальных налоговых баз, перечисленных в подпунктах 2-9 пункта 2.1 статьи 210 НК РФ, и применяемая ставка (13 % +15 %) зависит исключительно от совокупного размера доходов от долевого участия с начала налогового периода.

Если российская организация получает дивиденды от других компаний и с этих дивидендов был исчислен и удержан налог на прибыль, а потом полученная прибыль распределяется между участниками — физлицами-резидентами, то с 01.01.2021 по новым правилам исчисленный НДФЛ с дивидендов можно уменьшить на уплаченный налог на прибыль (п. 3.1 ст. 214 НК РФ).

В такой ситуации НДФЛ рассчитывается по-другому:

где Знп — сумма налога на прибыль организаций, подлежащая к зачету, рассчитанная пропорционально доле участия физического лица в организации, которая выплачивает ему дивиденды.

Сумма налога на прибыль, подлежащая зачету, определяется так:

где БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога;

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

В нашем Примере 2 сумма дивидендов от долевого участия в организации по физлицам равна:

- И.И. Тарасов — 4 200 000 руб.

- А.П. Толобов — 8 400 000 руб.

- Р.И. Бурдук — 1 400 000 руб.

Расчет исчисленного НДФЛ (до зачета налога на прибыль):

- И.И. Тарасов: 4 200 000 руб. х 13 % = 546 000 руб.

- А.П. Толобов: 650 000 руб. (5 000 000 руб. х 13 %) + 510 000 руб. (8 400 000 руб. — 5 000 000 руб.) х 15 %).

- Р.И. Бурдук: 1 400 000 руб. х 15 % = 210 000 руб.

Организация получила в 2021 году дивиденды от другой организации в размере 9 000 000 руб.

Сумма налога на прибыль организации, подлежащая зачету: 9 000 000 руб. х 0,13 = 1 170 000 руб.

Сумма налога на прибыль, подлежащая зачету (эти суммы должны быть отражены в колонке Налог на прибыль к зачету), рассчитанная пропорционально доле участия физлица в организации, которая выплачивает ему дивиденды:

- И.И. Тарасов: 1 170 000 руб. х 30 % = 351 000 руб.

- А.П. Толобов: 1 170 000 руб. х 60 % = 702 000 руб.

НДФЛ, удержанный с учетом налога на прибыль к зачету:

- И.И. Тарасов: 546 000 руб. — 351 000 руб. = 195 000 руб.

- А.П. Толобов: из письма ФНС России от 30.03.2021 № БС-4-11/4206@ следует, что налог на прибыль к зачету при определении суммы удержанного налога с дивидендов засчитывается в первую очередь в счет НДФЛ с превышения (15 %). Следовательно, по сотруднику будет удержан налог: с превышения (15 %) — 0 руб. (510 000 руб. — 510 000 руб.), до превышения (13 %) — 458 000 руб. (650 000 руб. — (702 000 руб. — 510 000 руб.).

Сумма к выплате:

- И.И. Тарасов: 4 200 000 руб. — 195 000 руб. = 4 005 000 руб.

- А.П. Толобов: 8 400 000 руб. — 458 000 руб. = 7 942 000 руб.

- Р.И. Бурдук: 1 400 000 руб. — 210 000 руб. = 1 190 000 руб.

Сумма налога к перечислению: по ставке 13 % — 195 000 руб. + 458 000 руб. = 653 000 руб. и по ставке 15 % (нерезидент) — 210 000 руб.

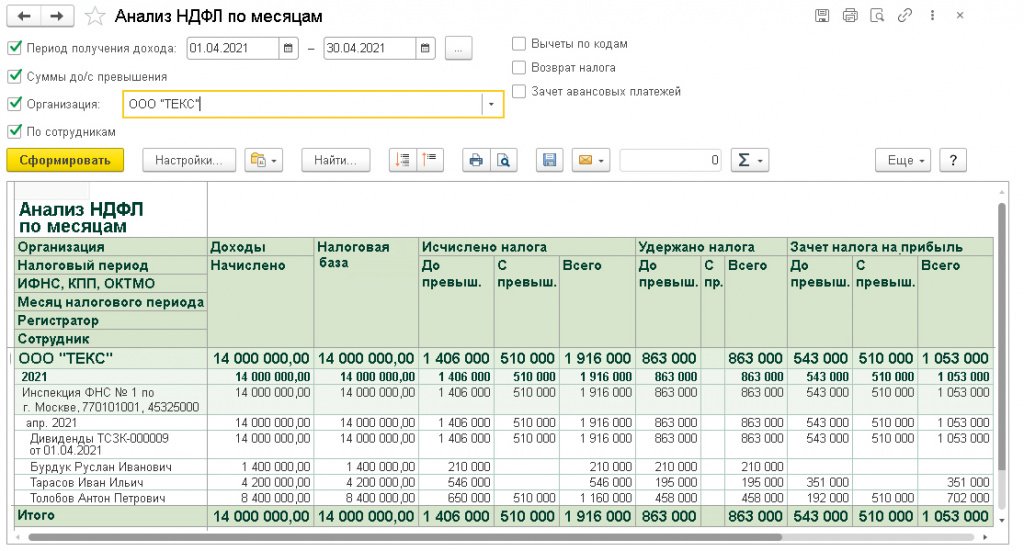

В отчете Анализ НДФЛ по месяцам (раздел Отчеты по налогам и взносам — Анализ НДФЛ по месяцам) можно увидеть начисленный доход в виде дивидендов, исчисленный налог, удержанный налог с учетом зачета налога на прибыль (рис. 5).

Для синхронизации данных с «1С:Бухгалтерией 8» (ред. 3.0) в программе «1С:Зарплата и управление персоналом 8» (ред. 3) создается документ Отражение зарплаты в бухучете (раздел Зарплата — Отражение зарплаты в бухучете), в котором отразится начисление НДФЛ с доходов в виде дивидендов с видом операции НДФЛ с дивидендов работникам.

При синхронизации данных в бухгалтерской программе (раздел Администрирование — Настройки синхронизации данных) появится документ Отражение зарплаты в бухучете (раздел Зарплата и кадры — Отражения зарплаты в бух-учете), в котором содержатся проводки по удержанному НДФЛ с дивидендов (рис. 6).

От редакции. См. также в 1С:ИТС на странице 1С:Лектория видеозапись онлайн-лекции «НДФЛ — изменения законодательства в части дивидендов, практика представления отчетности, анализ типовых ошибок» от 15.07.2021 с участием В.Д. Волкова, заместителя начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперта 1С: В.Д. Волков. Новое в НДФЛ, отдельные вопросы исчисления и уплаты ; В.Д. Волков. Ответы на вопросы ; А. Мотькина. НДФЛ — изменения в части дивидендов . С расписанием 1С:Лектория можно ознакомиться на сайте 1С:ИТС.

Дивиденды в 1С 8.3 Бухгалтерия — начисление и выплата

Выплата дивидендов собственникам организации происходит в соответствии с законодательно установленным порядком. Рассмотрим особенности отражения в 1С операций начисления и выплаты дивидендов учредителям.

- как начислить дивиденды в 1С 8.3 бухгалтерия: физическому лицу–резиденту РФ, физическому лицу–нерезиденту РФ, российской организации;

- как выплатить дивиденды;

- какие проводки в 1С 8.3 формируются при учете дивидендов.

Начисление дивидендов в 1С 8.3 Бухгалтерия

Начисление дивидендов в 1С 8.3 Бухгалтерия оформляется документом Начисление дивидендов .

Найти его можно:

- Зарплата и кадры – Зарплата – Начисление дивидендов ;

- Операции – Бухгалтерский учет – Начисление дивидендов .

Ставка НДФЛ с дивидендов определяется автоматически, ориентируясь на статус и Тип учредителя .

Форма документа Начисление дивидендов не содержит поля для счета расчетов по дивидендам, у пользователя нет возможности для его установки или изменения. Программа 1С 8.3 Бухгалтерия автоматически формирует проводки с участием счета 75.02 «Расчеты по выплате доходов».

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Рассмотрим подробнее начисление дивидендов по каждому виду учредителя на примере.

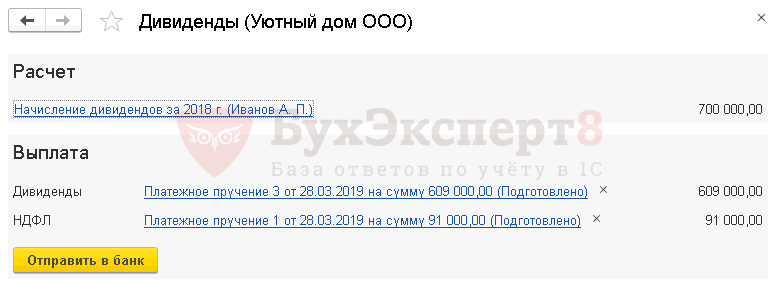

- российского юридического лица ООО «Карандаш», которое владеет 50% доли Уставного капитала (УК) 6 месяцев — 1 000 000 руб.;

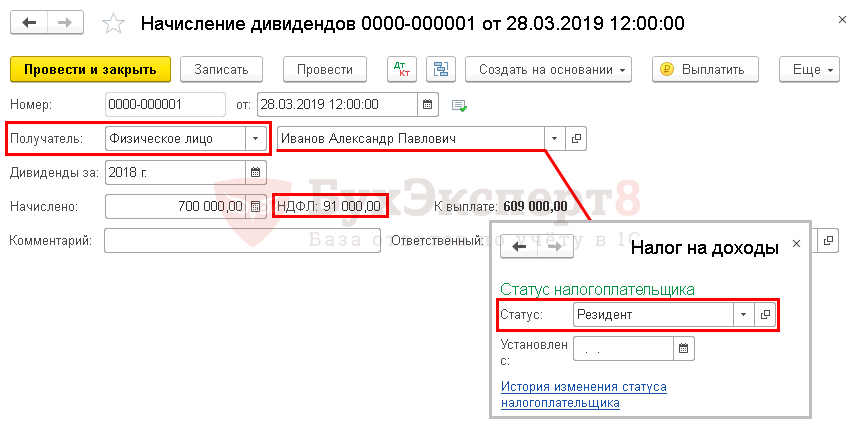

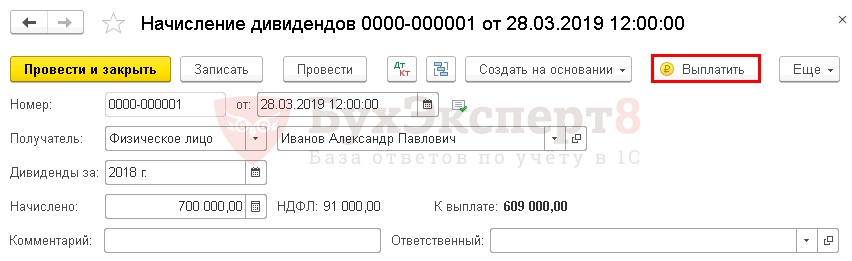

- физического лица (резидента РФ) Иванова Александра Павловича,сотрудника организации, владеющего 35% доли УК — 700 000 руб.

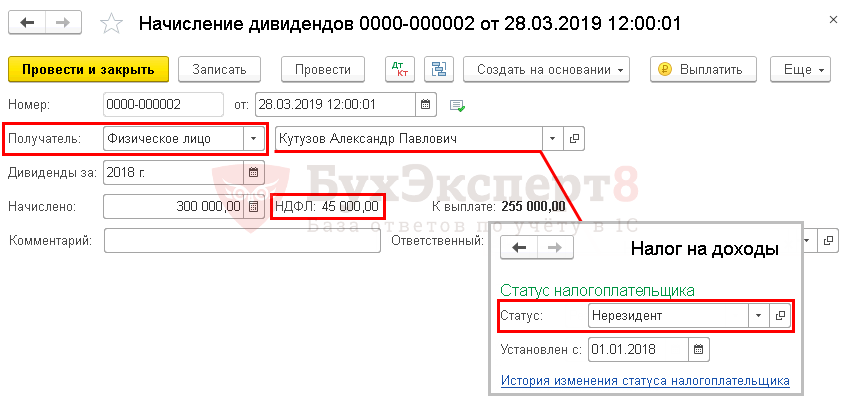

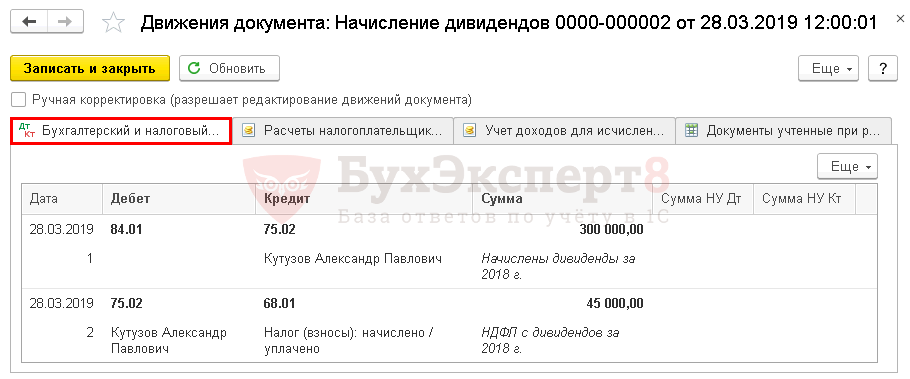

- физического лица (нерезидента РФ) Кутузова Александра Павловича, который владеет 15% доли УК — 300 000 руб.

Начисление дивидендов физлицу-резиденту РФ

Для резидента РФ сумма НДФЛ рассчитывается по ставке 13%, изменить ее нельзя.

Проводки по документу

Начисление дивидендов физическому лицу-нерезиденту РФ

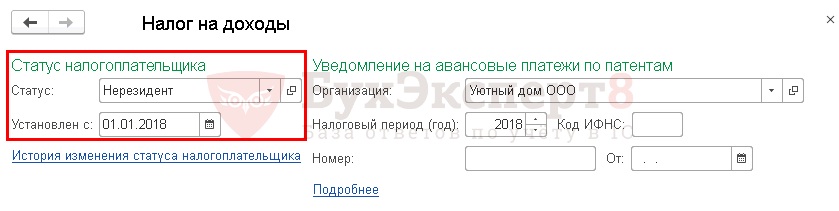

Проверьте, что установлен статус Нерезидент в карточке физлица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица по ссылке Налог на доходы .

Для нерезидента РФ сумма НДФЛ рассчитывается по ставке 15%, изменить ее нельзя.

Проводки по документу

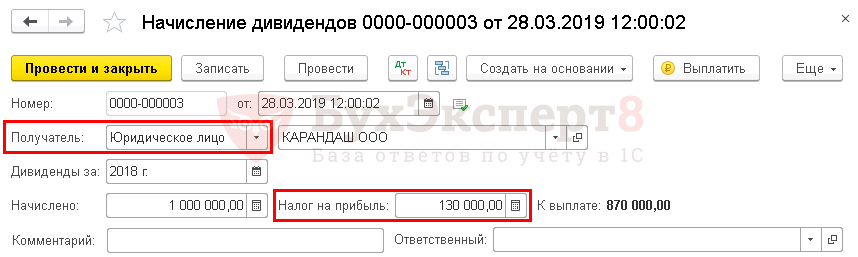

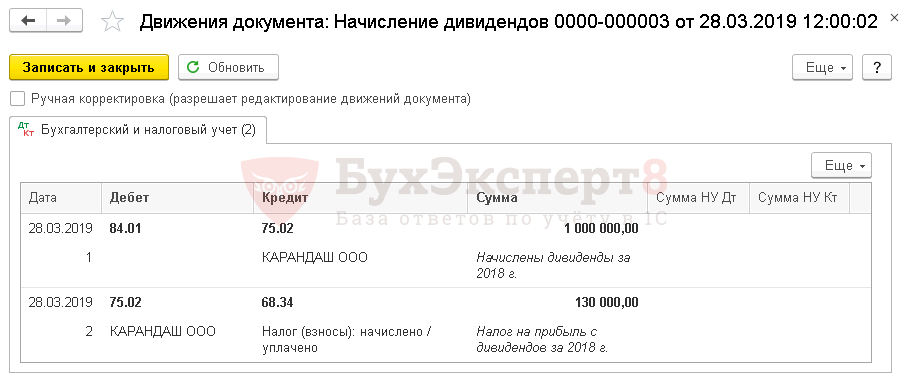

Начисление дивидендов российскому юридическому лицу

По умолчанию для юр. лица сумма налога на прибыль с дивидендов рассчитывается автоматически по ставке 13%. Но в отличие от физлица, ее можно отредактировать, указав в поле Налог на прибыль нужную сумму.

Это необходимо, если для расчета налога с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более.

Проводки по документу

Выплата дивидендов: проводки в 1С 8.3

В 1С предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

Помощник запускается по кнопке Выплатить .

Результатом его работы будет создание документов Платежное поручение :

- на выплату дивидендов;

- на уплату НДФЛ (на уплату налога на прибыль с дивидендов).

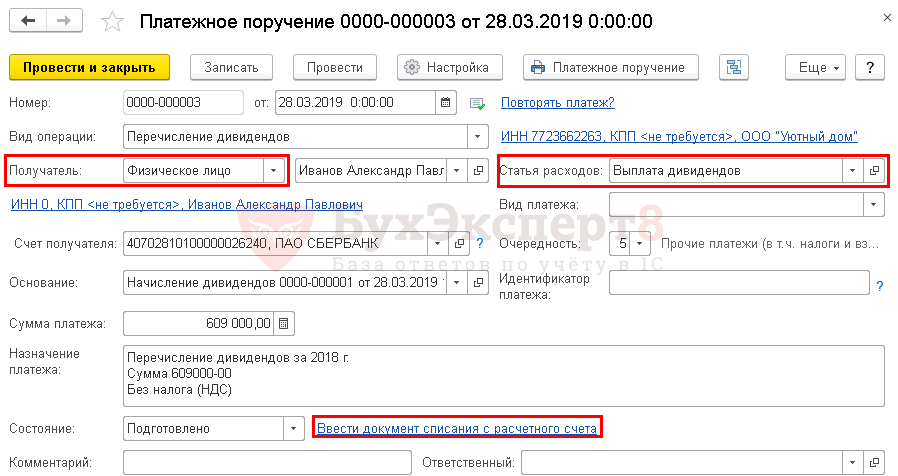

- Вид операции — Перечисление дивидендов;

- Получатель — Физическое лицо;

- Статья расходов —Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников.

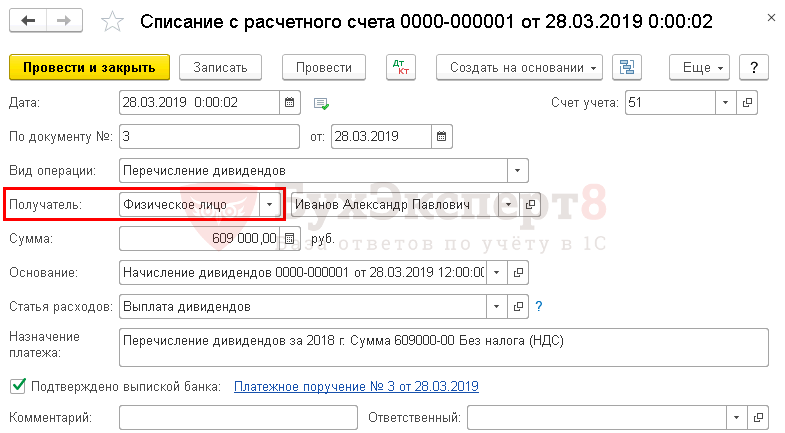

Списание с расчетного счета сформируйте по ссылке Ввести документ списания с расчетного счета в документе Платежное поручение .

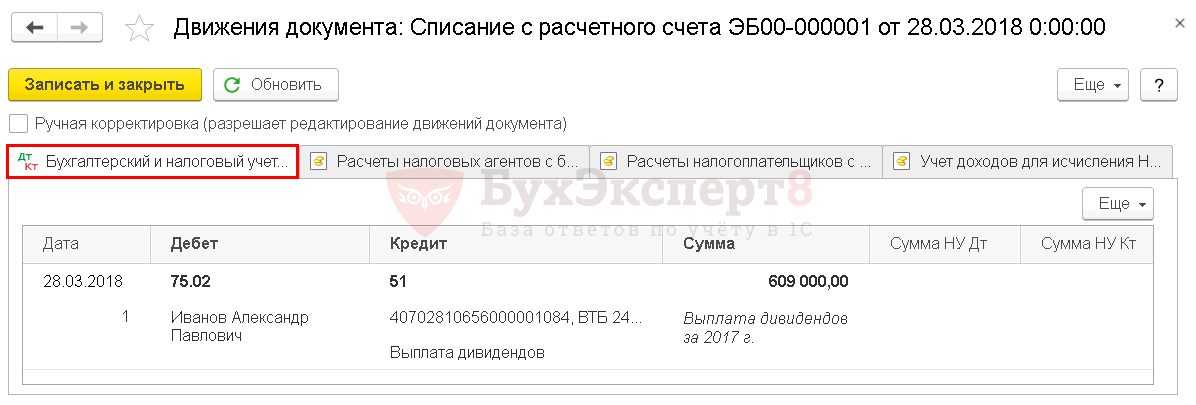

Проводки по документу

Выплата дивидендов по остальным участникам оформляется аналогично. Только по юр.лицу в поле Получатель будет установлено Юридическое лицо .

См. также:

- Операция учета НДФЛ в 1С 8.3: как заполнить

- Справка 2-НДФЛ в 1С 8.3 Бухгалтерия предприятия 3.0

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Два новых отчета по НДФЛ: анализ НДФЛ по датам получения доходов и анализ НДФЛ по документам-основаниям (из записи эфира от 04 октября 2018 г.)

- Дивиденды: Законодательство и отчетность

- Уплата налога на прибыль с дивидендов

- Уплата НДФЛ с дивидендов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Поступление товаров и услуг в 1С 8.3: примеры, проводкиПоступление товаров и услуг — одна из основных операций, встречающихся.

- Регистрация транспортного средства в 1С 8.3 БухгалтерияДовольно часто у бухгалтеров возникают вопросы: Купили машину — как.

- Что надо знать про НДС за 1 квартал 2020Приближается срок сдачи отчетности по НДС за 1 квартал 2020.

- QR код в Счете покупателюВ 1С 8.3 Бухгалтерия автоматически проставляется QR код в счете на.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Дивиденды проводки в 1С

Просмотры 15293

Комментарии 0

Поделились 0

Ссылка скопирована

Копировать ссылку

Вконтакте

Отправить на почту

—> —> Dapibus ac facilisis in —> Morbi leo risus —> Porta ac consectetur ac —> Vestibulum at eros —>

Дивиденды — это доля от прибыли, которую компания распределяет среди своих акционеров. Решение о сроках выплаты дивидендов и их начислении зависит от учетной политики организации.

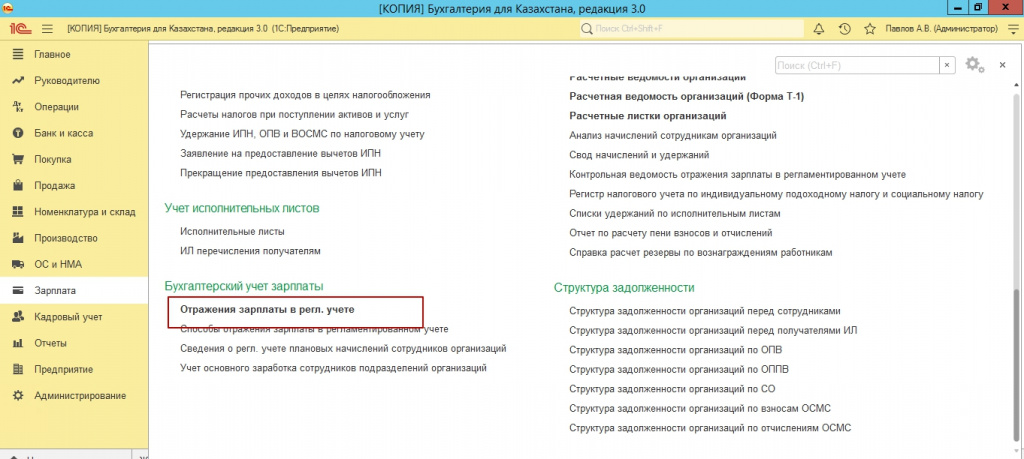

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

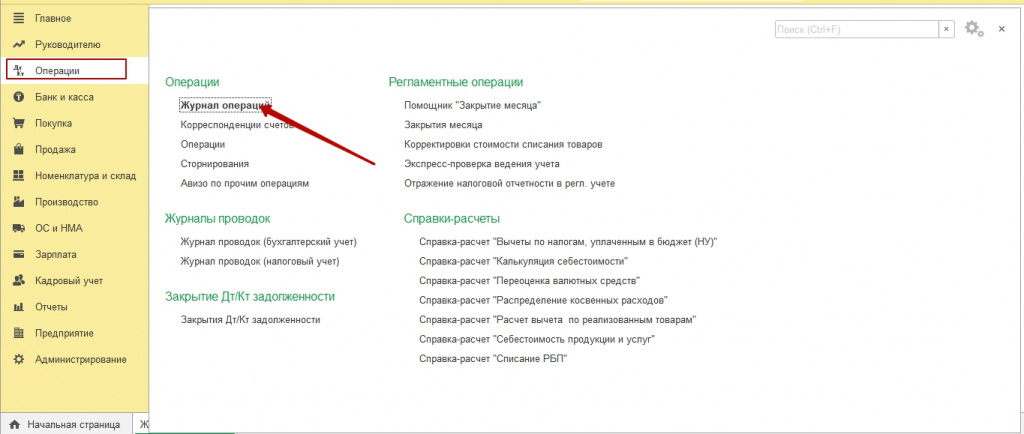

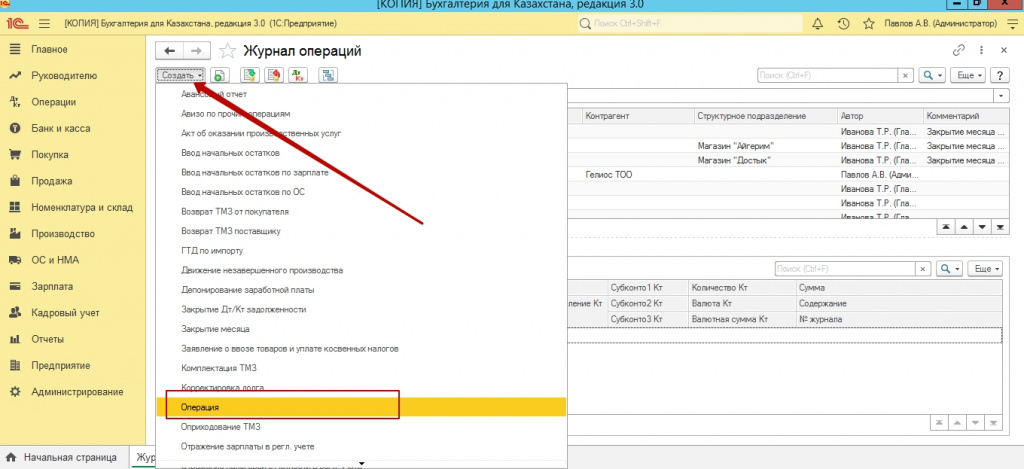

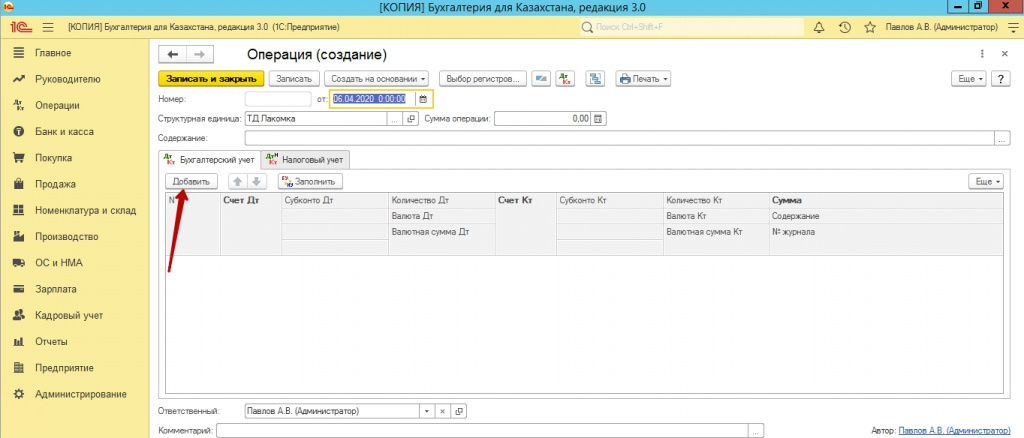

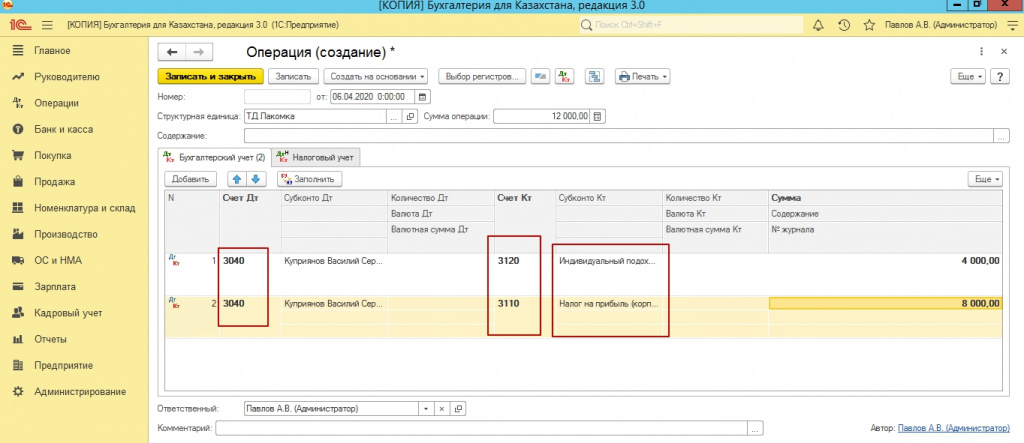

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

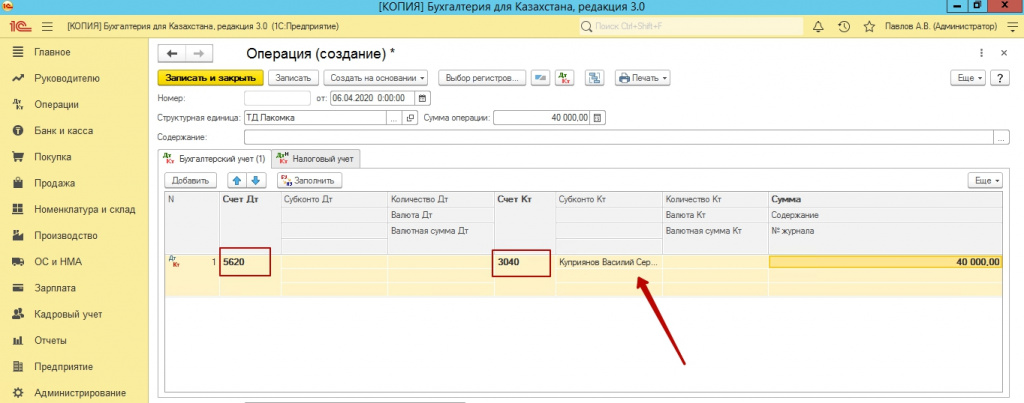

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

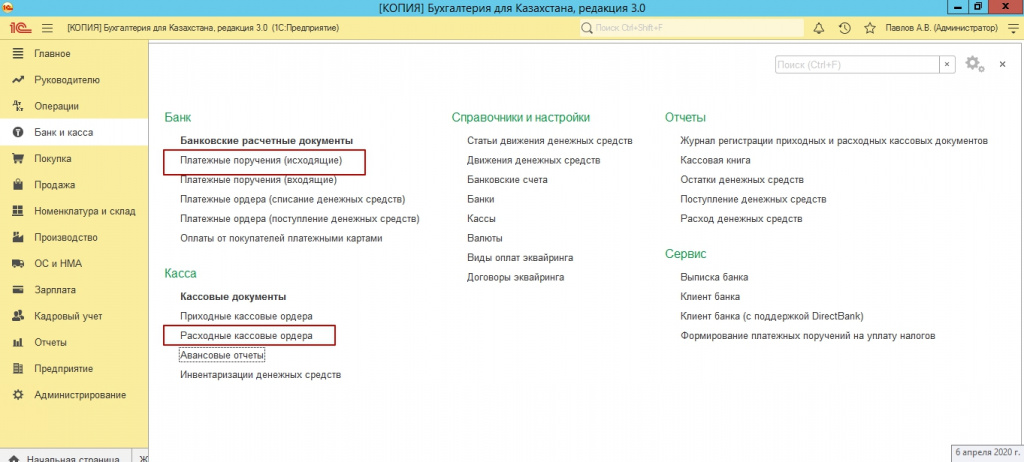

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

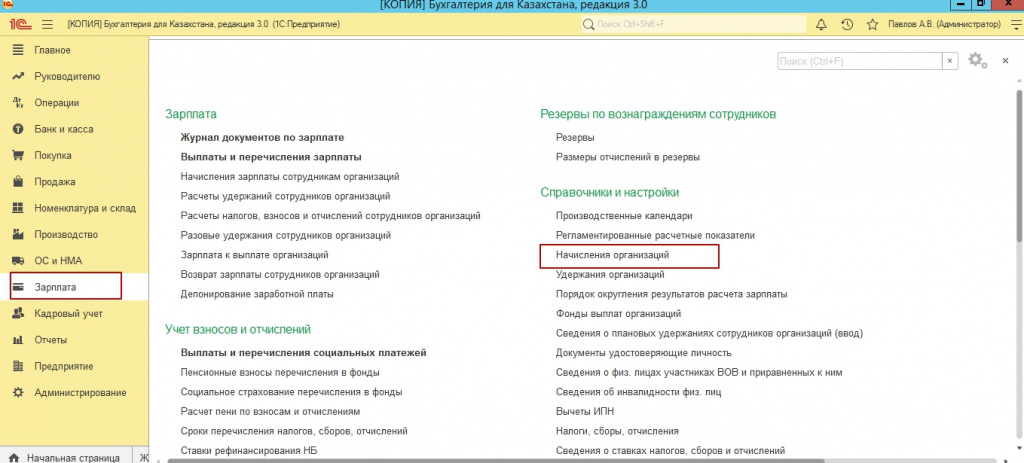

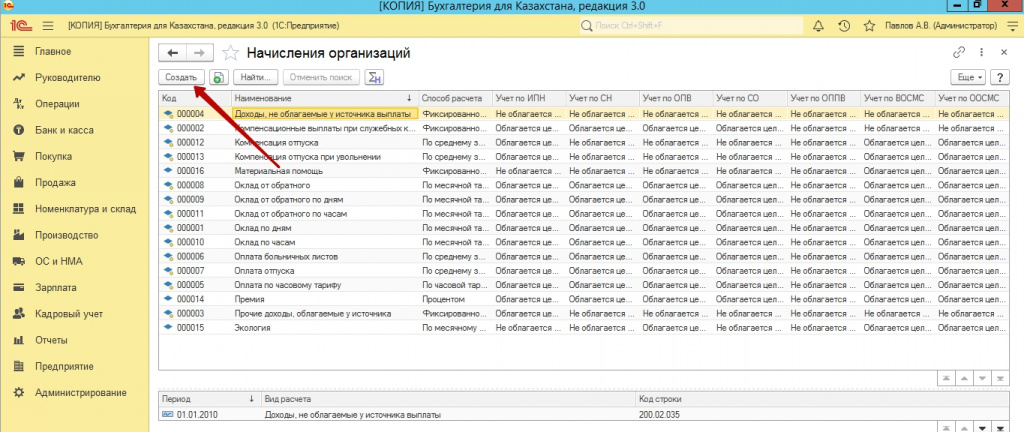

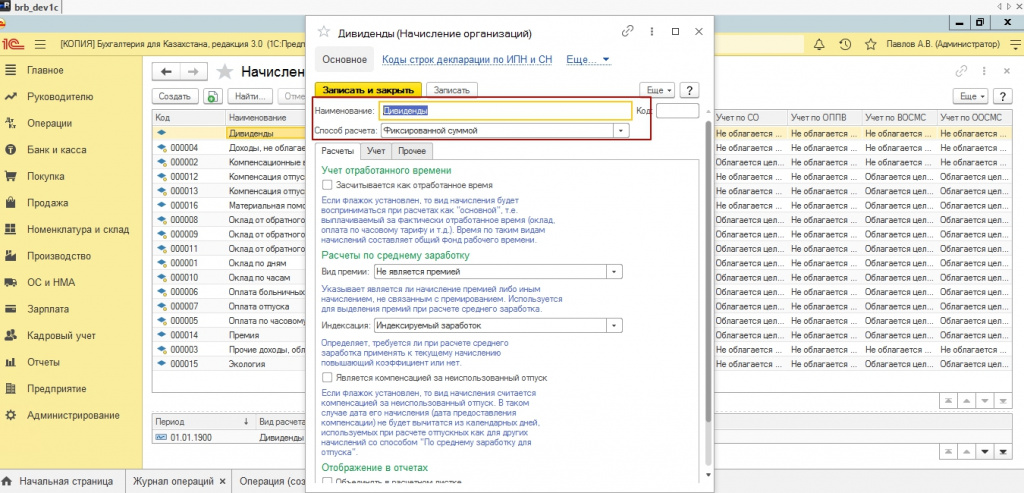

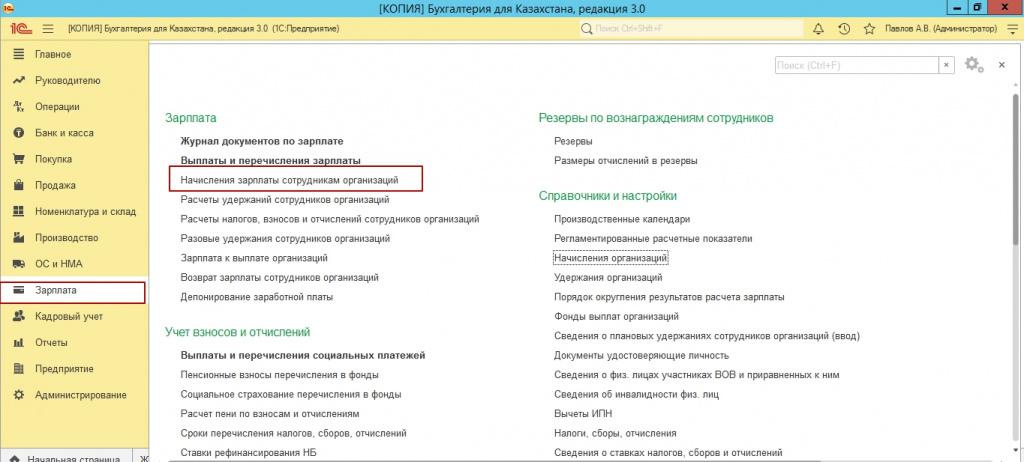

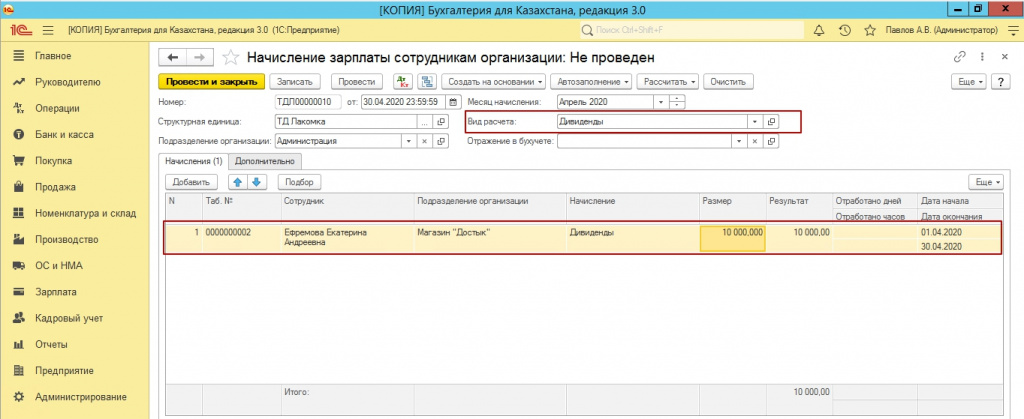

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

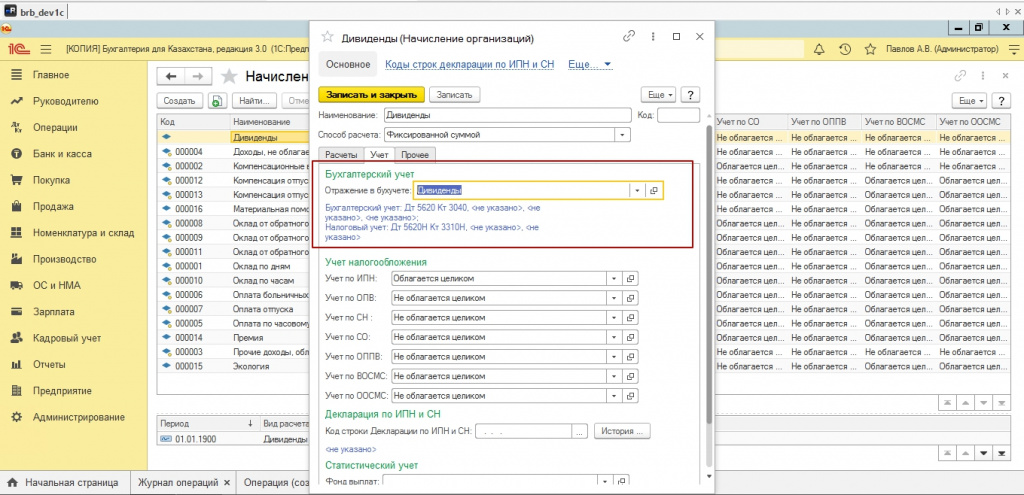

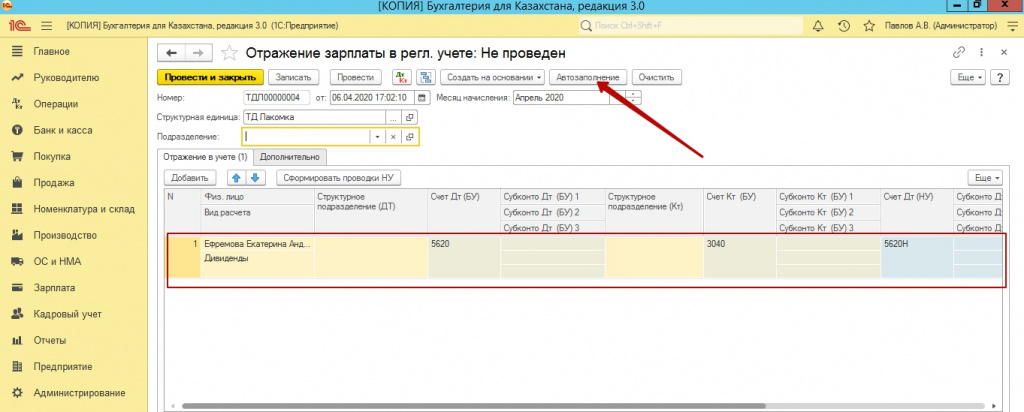

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

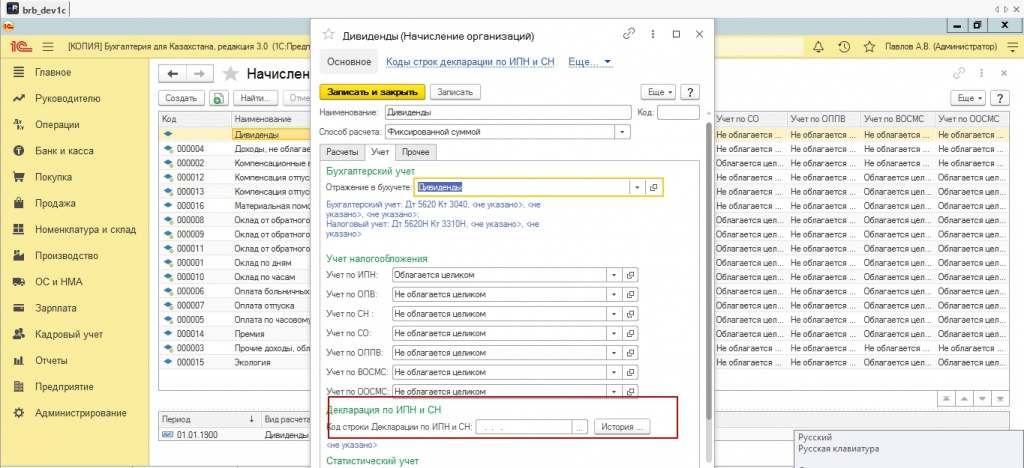

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

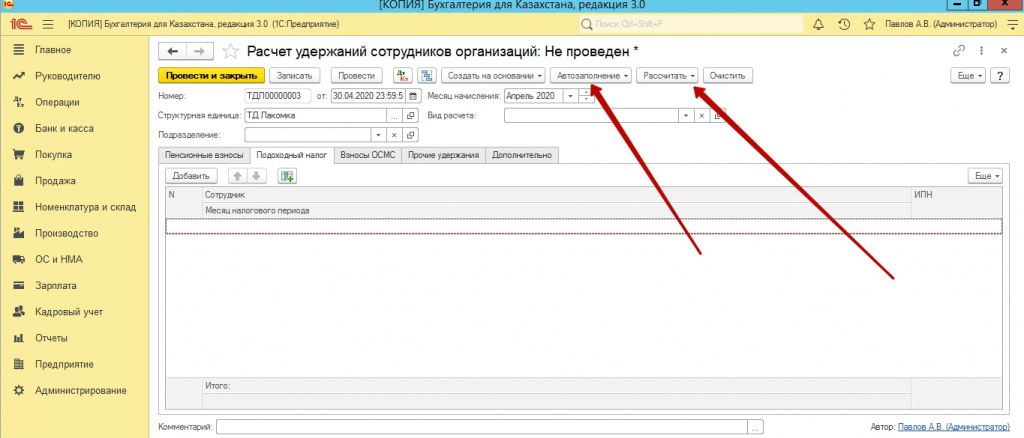

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

Начисление дивидендов в 1С: Бухгалтерии предприятия 8

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

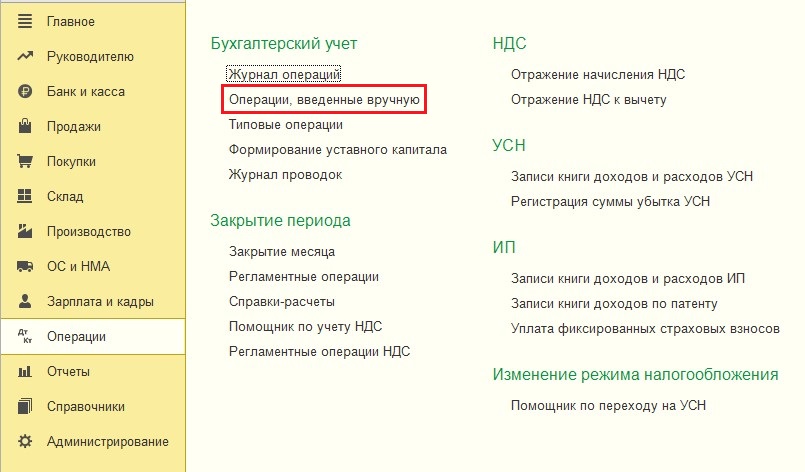

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

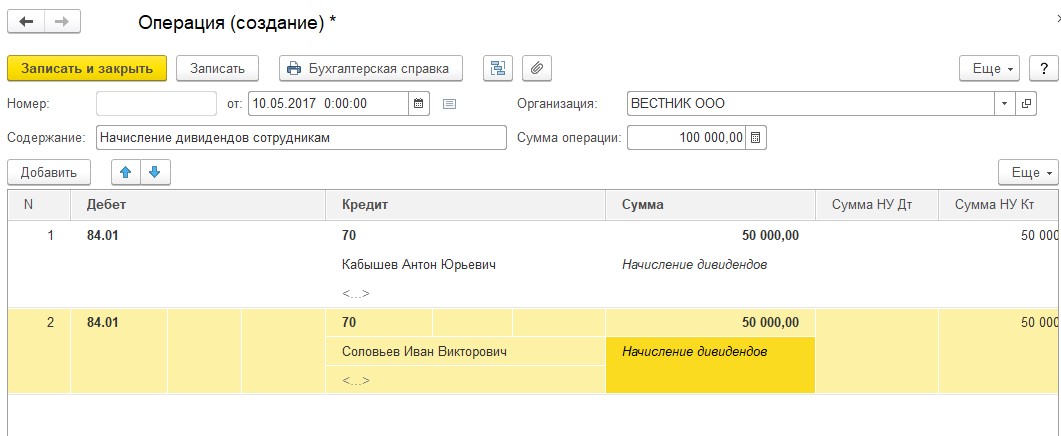

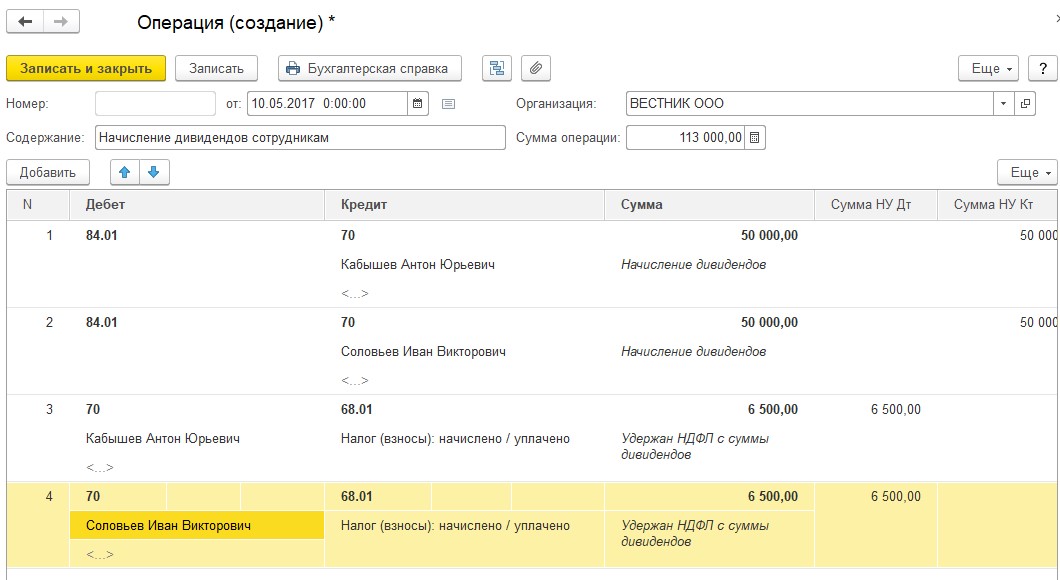

Создаем новый документ и добавляем проводку между счетами 84.01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

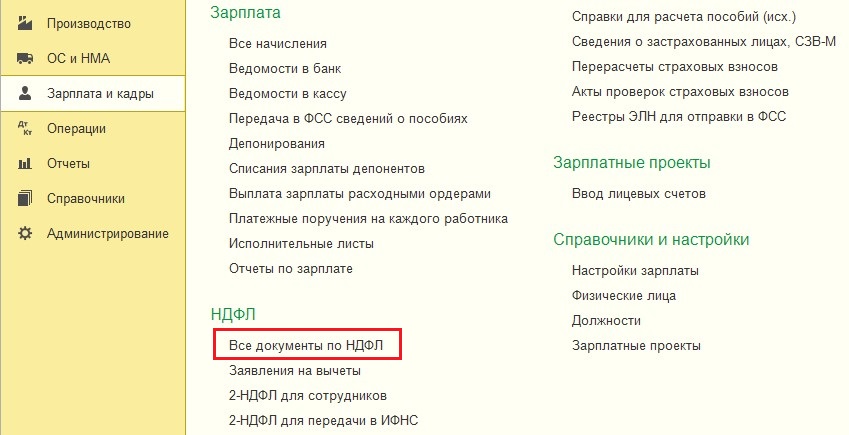

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

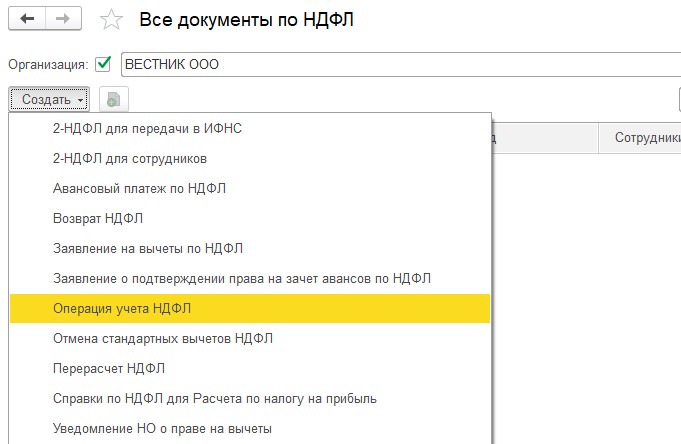

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

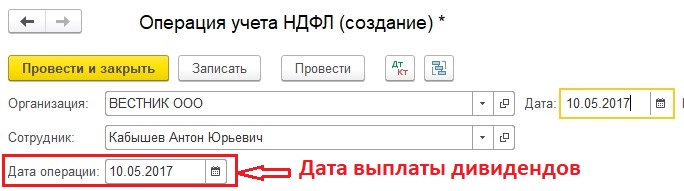

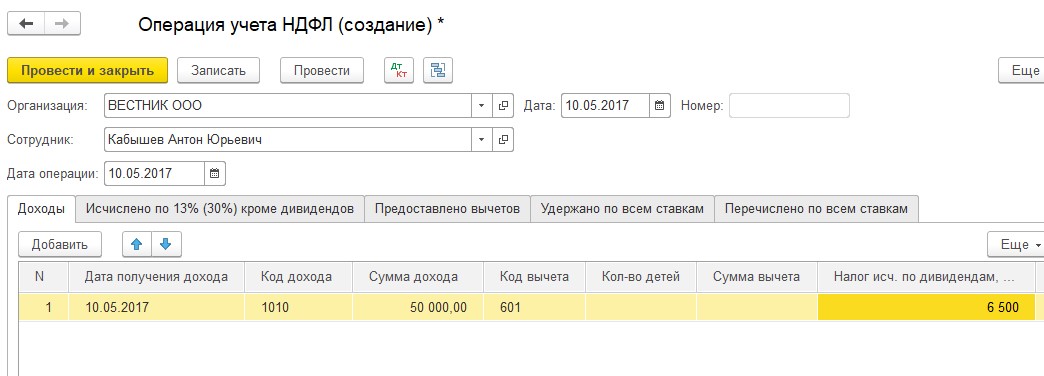

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

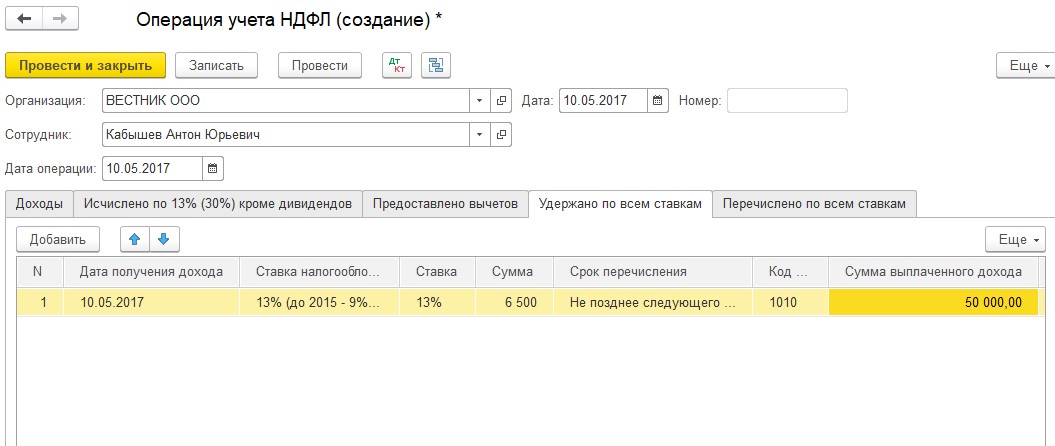

И вкладку «Удержано по всем ставкам».

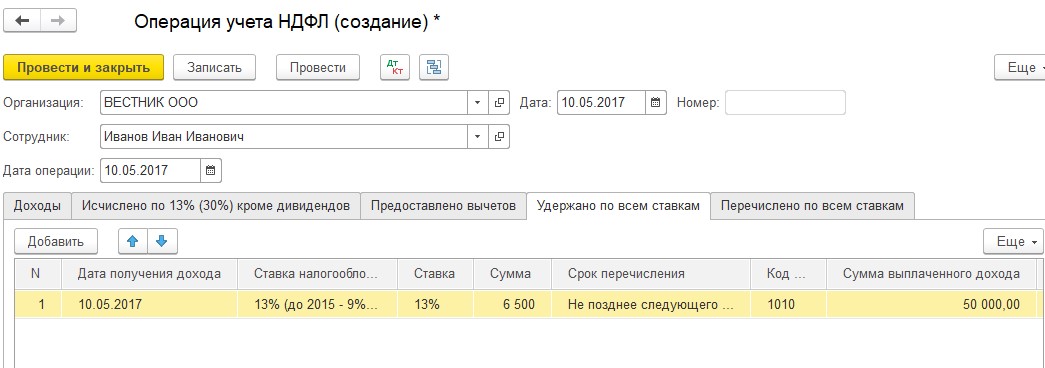

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

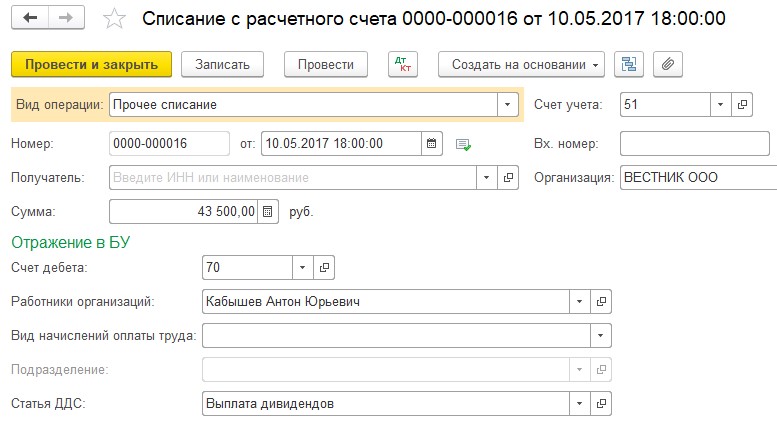

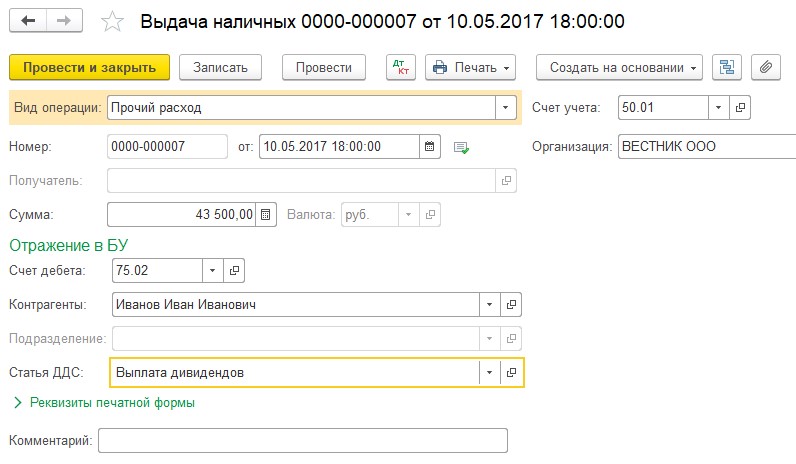

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

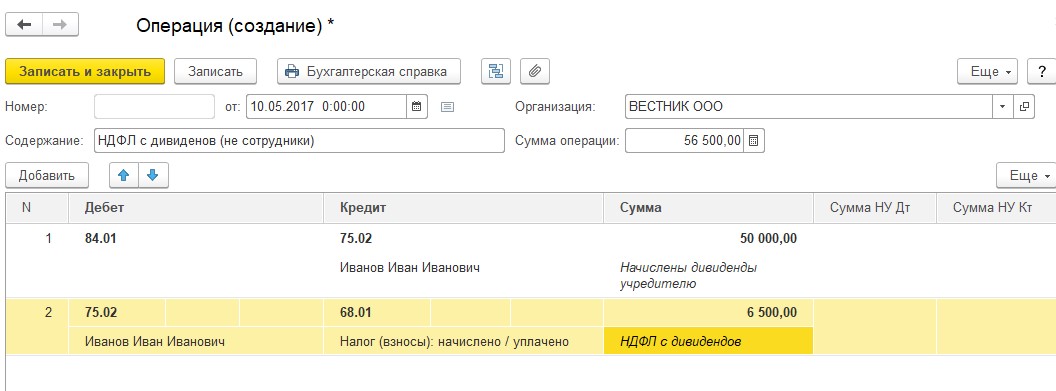

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75.02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

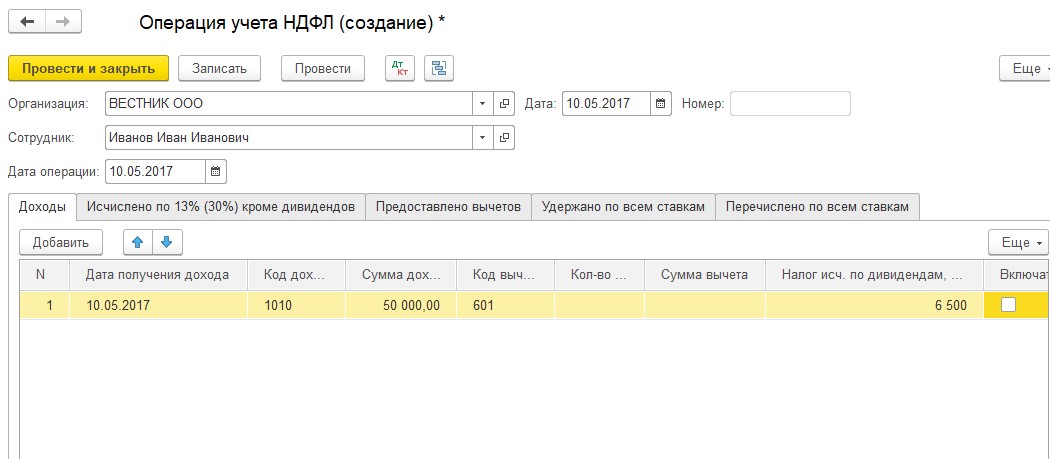

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

В качестве даты операции также указываем дату выплаты дивидендов. Аналогичным образом заполняем вкладку «Доходы»

и вкладку «Удержано по всем ставкам».

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75.02.

Понравилась статья? Подпишитесь на рассылку новых материалов