Что помешает аферистам взять кредит на ваше имя или отобрать недвижимость

Мошенники нередко используют электронную подпись, чтобы оформить заем на чужое имя или сменить собственника недвижимости без его ведома. От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Как с помощью простой ЭЦП получить заем через интернет?

Нередко микрофинансовые организации и банки предоставляют клиентам возможность заключить договор займа посредством ЭЦП. Для этого достаточно зайти в личный кабинет, нажать на кнопку выдачи займа и ввести пришедший на мобильный телефон код.

Как мошенники используют ЭЦП для оформления займов на чужое имя?

Они обманом получают доступ к личному кабинету клиента кредитной организации и привязывают к нему другой номер телефона.

Бывает, мошенники сами создают личный кабинет, используя незаконно полученные персональные данные человека. У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

Как проверить наличие «фейкового» займа?

Для этого вам достаточно зайти на сайт районного суда, расположенного по адресу регистрации, либо в банк исполнительных производств на сайте ФССП России. При неблагоприятном развитии событий после введения ваших Ф.И.О. появится информация о задолженности и лице, которое пытается ее взыскать.

Что делать в случае незаконного оформления займа мошенниками?

В первую очередь необходимо обратиться в полицию. Лучше подать заявление в региональное управление с просьбой поручить расследование отделу по борьбе с компьютерными преступлениями.

Далее необходимо направить уведомление в кредитную организацию, выдавшую заем. В нем нужно сообщить о краже ваших персональных данных и ЭЦП. К уведомлению следует приложить копию заявления в полицию.

Если кредитор требует с вас возврата денег – обратитесь в суд с заявлением о признании договора займа незаключенным.

Как добиться признания договора займа недействительным?

- номер телефона, на который пришел код ЭЦП, не принадлежит вам;

- денежные средства были перечислены на счет, который вы не оформляли;

- в онлайн-заявке на заем указаны неактуальные персональные данные (старые сведения о прописке, данные устаревшего паспорта).

Можно ли себя обезопасить от незаконного оформления займа?

Для оформления электронных кредитов мошенники чаще используют личные кабинеты на сайтах кредитных организаций и телефонные номера, к которым эти кабинеты привязаны. Поэтому данные своего личного кабинета – логин и пароль – необходимо тщательно скрывать. И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Попытка взлома аккаунта в соцсети или подозрительный звонок от сотрудника банка, пытающегося узнать у вас персональные данные или данные банковской карты, могут свидетельствовать о подготовке мошенников к оформлению займа. В таких случаях необходимо проявить бдительность.

Как мошенники оформляют сделки с недвижимостью при помощи ЭЦП?

Для осуществления сделок с недвижимостью необходима усиленная квалифицированная ЭЦП. Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Недобросовестные сотрудники удостоверяющих центров по невнимательности или сговорившись с мошенниками могут оформить ЭЦП на любого человека. Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Что делать, если недвижимость перешла в чужую собственность?

Если мошенническое отчуждение недвижимости все же произошло, необходимо обратиться в Росреестр и узнать, когда это случилось и на кого оформлено имущество.

После этого следует обратиться в суд с заявлением о признании сделки недействительной. Нужно будет обратить внимание суда на то, что кроме ЭЦП нет доказательств, подтверждающих намерение отдать недвижимость иным лицам и ваше с ними знакомство.

Пригодятся сведения о вашем фактическом проживании с семьей в якобы отчужденном жилом помещении, о проведении вами строительных работ и обустройстве нежилого помещения в период мошеннических действий и т.п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр 1 . После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность. владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

1 Федеральный закон от 2 августа 2019 г. № 299-ФЗ «О внесении изменений в Федеральный закон “О государственной регистрации недвижимости”» (вступит в силу с 1 января 2020 г.).

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

- Не распространяйте свои персональные данные в интернете на сомнительных сайтах, страницах соцсетей и т.п.

- Следите за соблюдением правил обработки персональных данных их операторами. Если прекращено сотрудничество с банком или иной организацией, которой были предоставлены копии паспорта, СНИЛС и иных документов, потребуйте удаления этой информации из базы данных.

- Периодически обновляйте пароли на онлайн-сервисах, которыми пользуетесь.

- Храните токен с ЭЦП при себе или в месте, доступ к которому есть только у вас.

Антивирусная прав ДА! TM

- добавить в избранное

«Вам одобрен займ»: как злоумышленники обманывают с помощью СМС

Прочитали: 79505 Комментариев: 8 Рейтинг: 22

14 марта 2022

Фишинг, скам и фейковые рассылки — почти в каждом выпуске мы так или иначе затрагиваем один из этих терминов, но при этом меньше внимания уделяем СМС-рассылкам. Тем временем мошенники продолжают использовать подобные методы обмана, несмотря на их устаревание. Сейчас, из-за нестабильной экономической ситуации подозрительные СМС приходят особенно часто. «Вам одобрили займ», «поможем сохранить ваши деньги» и другие схемы — в сегодняшнем выпуске «Антивирусной правды».

Почему именно сейчас?

Текущая экономическая обстановка подталкивает людей к поспешным решениям. Кто-то экстренно покупает иностранную валюту, другие берут кредиты, а третьи и вовсе предпочитают банковским системам домашние матрасы. В панике легко потерять бдительность и поддаться сладким речам мошенников.

Злоумышленники «работают» без перерывов. Для них нет ни праздников, ни выходных, их деятельность не прекращается даже ночью. Ситуации, подобные сегодняшней — великолепная возможность заработать обманным путём. Людям нужны надежда и вера, а именно это мошенники и предлагают. Поэтому всем нам стоит быть аккуратными и бдительными.

Так, активизировались все старые схемы обмана, завязанные на социальной инженерии. Злоумышленники прекрасно чувствуют потенциальных жертв и обращаются к ним любым удобным способом: звонок, фишинговая ссылка в мессенджере или СМС-сообщение якобы от банка. На последнем пункте остановимся подробнее.

Как обманывают с помощью СМС?

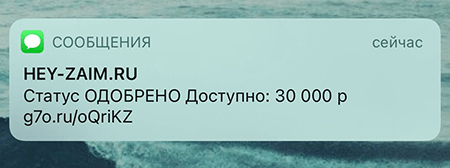

Чаще всего пользователям приходят сообщения об одобренном займе. Выглядят они предельно просто: большими буквами выделено ключевое слово в знак одобрения займа или кредита, обозначена любая сумма денег, и самое главное — имеется ссылка на вредоносный сайт.

Ожидается, что потенциальная жертва заинтересуется таким предложением — ведь это же, казалось бы, «бесплатные» 30 000 рублей! Главная цель злоумышленников — заманить на сайт, который обязательно будет содержать несколько триггеров, намекающих на возможный обман:

- «кричащий» заголовок с призывом к действию;

- форма для ввода персональных данных;

- отсутствие сертификатов или каких-либо лицензий.

Если сайт соответствует хотя бы одному двум из этих критериев, то, скорее всего, он принадлежит мошенникам.

Опасность ввода персональных данных здесь точно такая же, как и при любой другой схеме. Вероятнее всего, мошенники украдут данные банковской карты, которые впоследствии могут быть проданы на чёрном рынке или использованы иным способом. Этой теме мы посвятили далеко не один выпуск, но стоит запомнить ещё раз: не вводите свои персональные данные там, где есть риск компрометации.

Как защититься от СМС-мошенников?

Лучший способ — попросту не читать подобные сообщения и ни в коем случае не переходить по ссылкам из них. Так вы сможете уберечь и нервы, и сбережения. Если же интерес слишком высок, то следует проверить сайт с помощью URL-фильтра. Это не касается устройств, на которые установлен Dr.Web — наши продукты снабжены встроенным URL-фильтром, который не позволит вам посетить мошеннический сайт.

Также следует помнить, что ни один банк или организация не будут уведомлять об одобренном кредите или займе, если вы таковой не оформляли. В виде СМС можно получить рекламные предложения, сообщения об акциях, но никак не о займах.

Особенно важно уведомить о подобных способах обмана старшее поколение. Пожилые люди менее осведомлены о новых технологиях и методах социальной инженерии, поэтому ваш долг — рассказать им о возможной напасти. Безопаснее всего будет установить представителям старшего поколения Dr.Web на мобильное устройство, чтобы избежать вероятных проблем. Встроенные возможности антивируса позволяют фильтровать входящие СМС и звонки.

Антивирусная правДА! рекомендует

- Не переходите по ссылкам, присланным в СМС.

- Проверяйте сайты с помощью URL-фильтра, если всё-таки планируете их посетить.

- Ни в коем случае не вводите данные банковской карты на сайтах, вызывающих малейшее подозрение.

- Помните, что злоумышленники любят действовать в самое неудобное время: ранним утром или ночью.

- Используйте Dr.Web, чтобы обезопасить свои деньги и персональные данные.

- Позаботьтесь о старших родственниках — расскажите им о мошеннических схемах и о том, как правильно вести себя при столкновении с попытками обмана.

Оцените выпуск

Чтобы проголосовать зайдите в аккаунт на сайте или создайте его, если аккаунта еще нет.

Сделайте репост

![[ВКонтакте]](https://st.drweb.com/static/new-www/social/no_radius/vkontakte.png)

![[Twitter]](https://st.drweb.com/static/new-www/social/no_radius/twitter.png)

Необходимо войти на страницу выпуска через аккаунт на сайте «Доктор Веб» (или создать аккаунт). Аккаунт должен быть связан с вашим аккаунтом в социальной сети. Видео о связывании аккаунта.

Нам важно ваше мнение

Чтобы оставить комментарий, нужно зайти через свой аккаунт на сайте «Доктор Веб». Если аккаунта еще нет, его можно создать.

Комментарии пользователей

vladimir_ai

17:24:33 2022-03-27

Бесплатный сыр только в мышеловке!

Korney

11:14:50 2022-03-17

Нужная статья, спасибо, спам достал. Сам не обращаю внимания — всё подобное в мусорку, но может кого убережёт..

Любитель пляжного футбола

14:03:20 2022-03-16

Сбер уже достал своими смс-предложениями, что «вам что-то одобрено». Прям хуже спамеров.

GREEN

12:29:59 2022-03-15

Нам то что, мы «сами с усами». А вот наши старики? Да, это большая проблема .

За всем уследить невозможно, но тут Dr.Web нам в помощь!

Пaвeл

08:37:09 2022-03-15

Актуальный выпуск! Спасибо за информацию!

Геральт

17:57:43 2022-03-14

Предупреждён-значит вооружён!

matt1954

17:26:48 2022-03-14

Спасибо за выпуск-актуально,особенно в наше непростое время.

Alexander

09:22:21 2022-03-14

Две стороны народной мудрости, — с одной стороны, «опоздаешь — воду хлебаешь», — с другой, — «поспешишь — людей насмешишь». Обе правильные к месту и ко времени. Главное, определиться, что же лежит в основе желания что-то быстро предпринять. Что на кону, какая ставка, какой вектор (урвать или сохранить)?

Хочу, хочу, хочу занять,

Хочу легко я деньги взять,

Чтоб радость быстро получить,

Себя крутым всем показать,

В успехе, в деле проявить.

На сердце бальзам

В желанных словах,

«Одобрен Вам займ»!

Ты спешишь в попыхах.

Но видишь, — пустая мощна!

И ах-ах-ах! — сидишь на бобах.

Некто деньги забрал,

Вот такой реферал.

Сладким речам ты внять не спеши,

Уши твои ведь не для лапши,

Статью АВП ты с толком прочти,

Осторожность неясности ты предпочти.

Сколько действует одобренный кредит в Сбербанке

Если Гамлет Шекспира терзался сложным вопросом: «Быть или не быть?», то клиенты банка, узнавшие о положительном решении по кредиту, терзаются не менее сложным вопросом: «Брать или не брать?». Ответ обычно оказывается положительным, но не всегда его дают сразу – человеку иногда нужно время на окончательное решение, потому что заемные деньги нужно будет отдать, и – строго по графику, чтобы избежать штрафов. По этой причине у Сбербанка (как и у других банков) есть определенное время, в течение которого можно либо окончательно оформить кредит и получить деньги, либо отказаться. Давайте узнаем, сколько оно длится.

Срок рассмотрения заявки на кредит

Сколько действует одобрение кредита в Сбербанке Онлайн?

Как проверить статус заявки на кредит в Сбербанке?

Если одобрили кредит в Сбербанке Онлайн, что делать дальше?

В каких случаях требуется посетить отделение?

Как получить деньги дистанционно?

Срок рассмотрения заявки на кредит

Начнем с рассмотрения. Здесь все просто: у Сбербанка есть фиксированный* срок, в который заявку рассмотрят. Для потребительских займов и кредиток этот срок равен 2-м рабочим дням, для ипотек – 8 дней (5 для ипотек по социальным программам). Кстати, вы заметили звездочку около слова «фиксированный»? Она стоит там не зря – в документах банка около фиксированного срока рассмотрения стоит такая же звездочка, а внизу, мелким шрифтом, написано, что по усмотрению банка срок может продляться. Поэтому желательно запастись терпением – если кредитному менеджеру что-то не понравится, то еще неизвестно, сколько придется ждать одобрения кредита в Сбербанке.

Сколько действует одобрение кредита в Сбербанке Онлайн?

Здесь все тоже регламентировано – на принятие окончательного решения у вас есть 30 дней, если оформляли потреб. займ и 90 дней, если оформляли ипотеку (при заявке на кредитку эти правила не действуют – она будет дожидаться вас, пока не заберете). Здесь, к сожалению, без звездочек – если срок пройдет, заявка тут же станет неактивной, оформить получение будет невозможно. Кроме того, с момента окончания срока вас «оштрафуют» – последующие 30 дней вы не сможете подавать новые заявки.

Как проверить статус заявки на кредит в Сбербанке?

Есть 3 варианта: Сбербанк Онлайн, звонок, поход в отделение. Рассмотрим их по порядку.

В Сбербанк Онлайн

В Сбербанк Онлайн можно получить информацию о том, когда заявка была одобрена. Прибавляете к этой дате 30 дней – получаете последний день, в который одобрение действует.

Порядок действий для потребительских займов:

- Заходите в Сбербанк Онлайн.

- Выбираете раздел «Кредиты».

- Смотрите – на странице будет ваш одобренный кредит с датой одобрения.

Узнать дату по ипотеке немного сложнее – все ипотеки оформляются через ДомКлик. Что делать:

- Заходите на сайт ДомКлик, вверху справа жмете на «Войти в личный кабинет».

- Нажимаете на «Войти через Сбербанк».

- Подтверждаете вход.

- Переходите в раздел «Одобрение объекта».

- Находите интересующую вас информацию.

Если хотите узнать, готова ли кредитка – сделайте следующее:

- Зайдите в Сбербанк Онлайн.

- Перейдите в «Карты».

- Найдите кредитку и проверьте ее статус.

По номеру телефона

Если вы уже являетесь клиентом Сбербанка – позвоните на номер 900 и спросите оператора: «Сколько еще будет действовать одобренный кредит?». Он удостоверится в том, что вы – это вы, после чего ответит. Если вы пока клиентом не являетесь, этот способ не сработает.

В отделении Сбербанка

Все просто: приходите с паспортом и спрашиваете. Спрашивать можно в любом отделении, не обязательно идти в то же, в котором оформляли заявку (если делали это офлайн).

По мобильному банку

Мобильный банк проверку одобрения не поддерживает, но многих вводит в заблуждение тот факт, что на мобильник приходят СМС с одобрением кредитов при том, что люди эти кредиты даже не пытались оформить. Объясним, в чем дело. У Сбербанка есть так называемое предодобрение – это когда специальная программа вдруг решает, что вот этому вот клиенту банка неплохо бы выдать кредит. Программа формирует СМС, в котором написано, что «вам одобрен кредит, придите и заберите». Иногда все работает так, как и задумывалось, а иногда случаются казусы – человек получает СМС, приходит в Сбербанк, а ему говорят: «Увы, мы вам этот одобренный кредит выдать не можем. Либо ошиблась программа, либо изменились условия». Поэтому в случае получения СМС о предодобренном кредите не стоит слишком сильно радоваться.

Если одобрили кредит в Сбербанке Онлайн, что делать дальше?

Сколько одобряют кредиты и сколько это одобрение в Сбербанке Онлайн действует – разобрались. Осталось разобраться с получением. А разбираться, в общем-то, не с чем – заходите в Сбербанк Онлайн, переходите в «Кредиты», находите кнопку «Получить деньги», жмете. Нужно будет ввести код из СМС – он будет считаться цифровой подписью. Деньги придут на карточку, которую вы указали при оформлении кредита.

В каких случаях требуется посетить отделение?

Есть 3 случая, когда без посещения офиса не обойтись:

- При подаче заявки вы указали, что хотите получить деньги на новую карточку. В этом случае придется идти за этой карточкой в отделение – там же и подпишете документы.

- Вы оформили кредитку. Как и в прошлом случае, за ней придется идти.

- Вы берете ипотеку. В этом случае окончательное подписание документов будет происходить в офисе.

Как получить деньги дистанционно?

Основной способ мы уже указали выше: укажите свою карточку Сбербанка в качестве счета получения, когда оформляете займ, после чего просто нажмите на «Получить деньги».

ВС запретил выдавать кредит по СМС

Клиентка банка сообщила мошенникам код, который пришел по СМС. Используя эти цифры, злоумышленники оформили крупный кредит на ее имя. Потерпевшая обратилась в финорганизацию, чтобы аннулировать договор о займе, но получила отказ. С таким решением согласились и три инстанции. Дело дошло до ВС, который отметил, что кредит по СМС нарушает порядок выдачи займов, определенный законом.

В мае 2019 года Наталья Бехтерева* взяла 41 420 руб. в кредит в «Хоум Кредит энд Финанс Банке». Стороны договорились о дистанционном обслуживании и что любой СМС-код, который финорганизация направляет клиенту на указанный номер телефона, считается простой электронной подписью. Подписанные с помощью кода документы имеют юридическую силу.

В марте 2020 года Бехтеревой позвонил мошенник, который представился сотрудником банка. Во время разговора ей по СМС пришел четырехзначный код с сообщением на латинице. Бехтерева сообщила собеседнику полученные цифры. После звонка клиентка обратилась в финорганизацию и выяснила, что с помощью переданного кода мошенники взяли на нее 550 000 руб. в кредит на 60 месяцев под 18,9% годовых. А затем отправили их на счет незнакомого человека в другом банке. Потерпевшая попросила «Хоум Кредит энд Финанс Банк» признать кредитный договор недействительным, но получила отказ.

В тот же день Бехтерева написала заявление в полицию, где возбудили уголовное дело о мошенничестве в крупном размере (ч. 3 ст. 159 УК). Судьба этого дела неизвестна. Следом потерпевшая подала иск в суд.

Подозрительный кредит

В Обнинском горсуде Калужской области истец пыталась признать договор займа недействительным и настаивала, что кредит взят обманным путем (дело № 2-136/2021). Но три инстанции отказались удовлетворить требования: Бехтерева подписала кредитный договор с помощью уникального СМС-кода, который пришел на ее телефон. Она сообщила его собеседнику и тем самым нарушила конфиденциальность. Банк не знал о мошенничестве и действовал законно. То, что полиция возбудила уголовное дело, не доказывает необоснованность действий финорганизации.

Бехтерева не согласилась с такими выводами и написала жалобу в Верховный суд (дело № 85-КГ23-1-К1). Тройка судей под председательством Сергея Асташова отметила: мошенники взяли кредит и перевели деньги в другой банк при помощи одного действия — введения уникального кода, который сопровождался сообщением на латинице , а это нарушает п. 2 ст. 8 закона «О защите прав потребителей» о предоставлении информации на русском языке.

Деньги взяли в кредит и тут же перевели на другой счет — это подозрительное действие, и в таких случаях банк должен принимать повышенные меры предосторожности (определение КС № 2669-О). Финорганизации следовало разобраться, кому в действительности направляются средства, подчеркнул ВС. Упрощенный порядок согласования кредита противоречит порядку заключения договора потребительского кредита, который устанавливает закон «О потребительском кредите», и не обеспечивает гарантии прав потребителя финансовых услуг. По закону договор нужно составлять письменно, в нем в виде таблицы указывают индивидуальные условия и отмечают полную стоимость кредита. Получается, что СМС-код заменяет подробный кредитный договор, который должны составлять клиент и банк.

Упрощенный порядок согласования займа по СМС противоречит закону о потребительском кредите. Договор надо заключать письменно, в нем указывают индивидуальные условия и отмечают полную стоимость кредита.

Посчитав, что кредит взяла Бехтерева, суды не учли, что она в тот же день обратилась в полицию, где возбудили уголовное дело. Исходя из этого, ВС направил дело на новое рассмотрение в Обнинский горсуд Калужской области (дело № 2-1737/2023). Дату судебного заседания пока не назначили.

Юрист Ялилов и Партнеры Ялилов и Партнеры Региональный рейтинг. группа Уголовное право группа Недвижимость, земля, строительство группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство × Диана Халитова отмечает, что подобные споры очень распространены, но обычно мошенники берут в кредит не больше 50 000 руб. Причем клиент банка может не знать, что на его имя оформили заем до тех пор, пока долг не спишет пристав или на имущество не наложат арест. Так, в деле № 2-509/2023 на клиента банка без его ведома оформили кредит в размере 14 000 руб. Потерпевший узнал о займе только после списания с его счета денег по исполнительному производству. Суд не нашел доказательств, что клиент финорганизации фактически получил взятые в кредит деньги, поэтому в этом споре встал на его сторону.

В рамках судебного разбирательства суды часто ссылаются на формальное заключение договора и основываются на данных, которые предоставляет банк, в том числе на соглашении о дистанционном обслуживании, отмечает эксперт.

Это не единственный случай, когда ВС защитил клиента банка от мошенников. В деле № 5-КГ22-121-К2 преступники взяли 205 904 руб. в кредит, использовав чужие данные. В этом споре суд тоже обратил внимание, что не были согласованы индивидуальные условия соглашения о займе. К тому же потерпевший получил сообщение на латинице, что противоречит закону (подробнее — «ВС защитил клиентку банка, у которой украли деньги через СМС»). В деле № 5-КГ22-127-К2 ВС указал, что банки обязаны учитывать поведение клиента после взятия кредита: например, обращался ли он в службу техподдержки (подробнее — в статье «ВС защитил жертву телефонного мошенника»). Рассматривая спор № 5-КГ22-127-К2, ВС подчеркнул: когда кредит берут дистанционно и если деньги сразу же переводят на другой счет, банкам следует принять повышенные меры предосторожности.

Чтобы больше узнать о том, какие способы мошенничества используют преступники и как им можно противодействовать, читайте статью «Похищенный» номер и списанные деньги: как защититься от телефонных мошенников». Юристы предупреждают, что привлечь к ответственности злоумышленников удается очень редко.

* Имя и фамилия изменены редакцией.