Возможно ли заработать на накопительном счёте

Представьте, что у вас есть свободные 30 тыс. руб., отложенные на отпуск. Поездка намечена через 2 месяца и возникает идея «пристроить» свои кровные. Первая мысль – депозит, но с накоплениями придётся попрощаться как минимум на квартал. Заставить деньги работать без ограничений на их использование поможет накопительный счёт.

Поделиться

Что такое накопительный счёт

Выбор банковского продукта зависит от того, какие цели ставит обладатель денежных средств. Во внимание могут приниматься как надёжность финучреждения, так и условия, на которых размещаются деньги. Основные из них – уровень доходности и свобода управления средствами.

Общее правило для вложений – чем выше доход, тем меньше возможностей распоряжаться деньгами.

Накопительный счёт в этом плане может рассматриваться, как промежуточный вариант между вкладом до востребования и срочным вкладом. Его отличительная особенность – сочетание относительно высоких процентных ставок и широкие возможности вкладчика по распоряжению деньгами.

Накопительный счёт отличается от традиционной фарфоровой «свинки» и накопительного вклада, которые можно только пополнять. Он открывается бессрочно, а клиенту предоставляется право полного распоряжения денежными средствами. Деньги могут вноситься и выводиться в любое время и в любом количестве, в отличие от срочных вкладов, по которым возможность пополнения и снятия ограничена или вовсе отсутствует. На остаток средств начисляются проценты. Они не дотягивают до максимальных ставок по срочным вкладам, но выше, чем по текущим счетам и вкладам до востребования.

Таким образом, накопительный счёт – это сочетание гибкости и эффективности управления личными финансами.

Если появляются «лишние» деньги, они размещаются на счёте и начинают работать, принося доход. Если возникает нужда в средствах, они без потерь выводятся.

Накопительный счёт оформляется, как правило, в составе пакета услуг, например вместе с картой. Его можно считать безопасным хранилищем, что важно для клиентов, которые опасаются держать крупные суммы на карточных счетах. Во многих финучреждениях открыть такой счёт и управлять им можно через системы интернет- и мобильного банкинга. Клиент получает возможность перемещать деньги между своими счетами в любое удобное время и из любого места, где есть доступ в интернет.

Порядок начисления и выплаты процентов

Одной из схем начисления процентов по накопительным счетам является ежедневное начисление на остаток средств (минимальную внутридневную сумму, если в течение дня совершались приходные и расходные операции). При этом размер процентной ставки может изменяться в зависимости от суммы остатка и срока размещения.

Приведём пример расчёта дохода за месяц по накопительному счёту Райффайзенбанка «На каждый день» (условия по состоянию на май 2018 года). По этому продукту процентные ставки устанавливаются дифференцированно на каждую часть остатка на счёте. Для зарплатных клиентов их размеры таковы:

- от 1 коп. до 100 тыс. руб. – 5,5% годовых;

- от 100,01 тыс. до 500 тыс. руб. – 4,5%;

- от 500,01 тыс. до 2 млн руб. – 4%;

- от 2 млн до 20 млн руб. – 3,5%;

- свыше 20 млн руб. – 0,01%.

Это значит, что если на счёте лежит 400 тыс. руб., на 100 тыс. проценты будут начисляться по ставке 5,5%, на 300 тыс. – по ставке 4,5%.

Знаете ли Вы что

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Предположим, 1-го числа календарного месяца на счёте находилось 50 тыс. руб. 11-го числа клиент внёс 550 тыс. руб., а 26-го снял 200 тыс. руб. В этом случае размер процентного дохода составит:

- за 1-10 дни месяца (50 000 * 5,5%) * 10 / 365 = 75,34 руб.

- за 11-25 дни месяца (100 000 * 5,5% + 400 000 * 4,5% + 100 000 * 4%) * 15 / 365 = 1130,14 руб.

- за 26-30 дни месяца (100 000 * 5,5% + 300 000 * 4,5%) * 5 /365 = 260,27 руб.

Итоговый доход за месяц: 75,34 + 1130,14 + 260,27 = 1465, 75 руб.

В других предложениях накопительных счетов применяется иной порядок начисления процентов.

Рассчитаем доход, который будет получен для вышеприведённого примера, если разместить деньги на накопительном счёте Альфа-Банка «Блиц доход». Проценты по нему начисляются только на минимальную сумму остатка за месяц.

Баланс счёта в пределах месяца не опускался ниже 50 тыс. руб., процентная ставка – 3% годовых. Размер дохода за месяц составит 50 000 * 3% * 30 / 365 = 123 руб.

По накопительному счёту банка Открытие «Моя копилка» проценты начисляются на среднемесячный остаток при условии, что в 1-й день месяца на начало операционного дня баланс счёта был нулевой.

Выдержка из условий по счёту

Процентная ставка составляет 5,5% годовых при размещении суммы от 10 тыс. руб. Немного изменим условия примера и будем считать, что 1 числа на начало операционного дня на счёте было 0 руб., а 50 тыс. руб. были внесены в течение этого дня. В таком случае проценты будут начислены на среднемесячный остаток.

Его величина составит (0 * 1 день + 50 000 * 10 дней + 600 000 * 15 дней + 400 000 * 4 дня) / 30 дней = 370 000 руб.

Доход: 370 000 * 5,5% * 30 / 365 дней = 1672,60 руб.

Эти примеры показывают, что наименее выгодно для клиента начисление процентов на минимальную сумму остатка, если в течение месяца на счёт вносились значительные средства, которые просто «не сработали».

Кроме того, за месяц ничего не будет начислено, если счёт открывался не в начале месяца, а закрывался раньше его конца, поскольку в этом случае размер минимального остатка будет равен нулю.

Процентные ставки в описании предложений банков по накопительным счетам указываются в виде одно- или двумерных таблиц, в зависимости от состава влияющих факторов. Как правило, это ежемесячная сумма остатка, время размещения средств и ежемесячная сумма покупок по картам.

Следует иметь в виду, что максимальные ставки по многим предложениям накопительных счетов оказываются «обложенными» такими условиями, что реальный доход всегда оказывается ниже рекламируемого. Поэтому перед оформлением такого счёта правильным будет выяснить, как именно начисляются проценты на остаток.

Что такое накопительный счет и как он работает

Банки нередко предлагают открыть накопительный счет, условия которого отличаются от обычного вклада или счета дебетовой карты.

разобрался с накопительными счетами

Расскажу, что это такое, кому он будет полезен и какие у него недостатки.

Что такое накопительный счет

Накопительный счет — это вклад с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Сберегательный и накопительный счет — это чаще всего одно и то же , но не всегда. Внимательно читайте условия: если по сберегательному счету в рублях очень маленький процент или с него нельзя снимать деньги, он попросту невыгоден.

Сколько накопительных счетов можно открыть. Это зависит от банка. Например, в Тинькофф Банке вам доступны до 12 счетов в рублях, долларах или евро при открытии в мобильном приложении или на сайте.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Чем накопительный счет отличается от других вкладов и банковских продуктов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита.

Соблюдать минимальный неснижаемый остаток тоже не обязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается: например, в Сбербанке проценты начисляют на сумму от 3000 ₽, в «ОТП-банке» — от 5000 ₽, а в Тинькофф — на любую. Даже если заберете все деньги, потом счет можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Накопительный счет — это не проценты на остаток по дебетовой карте. В случае с картой максимальная сумма обычно ограничена 200—300 тысячами рублей и процент невысокий, а на накопительном счете процент выше и сумма больше.

Что выгоднее. Процентная ставка по накопительному счету выше, чем по обычным вкладам до востребования, и может быть немного выше или ниже, чем по срочным депозитам. Банк может менять условия по накопительному счету, об этом расскажу дальше. В каждом случае сравнивайте условия конкретных предложений банка с учетом того, придется ли снимать деньги со счета.

Кому, зачем и когда он нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

- У вас есть сумма, которой не хватает для открытия срочного вклада.

- У вас крупная сумма, которая может скоро понадобиться. Тогда получить доход по срочному вкладу вы не успеете, а по накопительному банк начислит проценты.

- Хотите разделить накопления. Тогда ту часть, которая не пригодится в ближайшее время, можно положить на срочный вклад под больший процент, а оставшиеся деньги — на накопительный счет.

Как начисляются проценты по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее. Иногда банки начисляют проценты на ежедневный остаток и выплачивают их раз в месяц, но итоговая сумма процентов получается такой же. Например, так рассчитывает проценты по накопительному счету Тинькофф Банк.

- Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 ₽. Ровно через полмесяца сняли 20 000 ₽ и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 ₽. 6% годовых — это 0,5% в месяц. Ваш доход = 0,5% × 90 000 = 450 ₽.

Проценты на минимальный остаток начисляют на минимальную сумму, которая оставалась у вас в течение месяца. Так поступают, например, Сбербанк, ВТБ, «Альфа-банк», «Газпромбанк». В первый месяц после открытия такого счета обычно учитывают сумму в день первого пополнения или на следующий день после него.

- В нашем примере у вас всегда оставалось минимум 80 000 ₽. Ваш доход = 80 000 х 0,5% = 400 ₽. Если бы сняли только 10 000 ₽, минимальный остаток составил бы 90 000 ₽, а доход — 450 ₽.

Поэтому лучше не снимать деньги без необходимости.

Облагается ли накопительный счет налогами

Сумма на счете — нет, а вот проценты по нему — да. В первый раз вы заплатите налог только в 2024 году, если сумма процентов за 2023 год превысит пороговую сумму. За 2021 и 2022 годы платить НДФЛ с превышения суммы полученных процентов не придется.

Минимальный остаток по счету за месяц что это

Что такое минимальный остаток?

Это минимальная сумма на вашем накопительном счету в течение календарного месяца.

Как пополнять счет и снимать с него деньги?

В мобильном приложении или Интернет-банке в любое время, а также в отделениях банка.

Как начисляются проценты?

Проценты выплачиваются ежемесячно в последний день месяца. Проценты начисляются на минимальный остаток за календарный месяц (определяется по наименьшему значению остатка в течение календарного месяца). Для начисления процентов в первый месяц рекомендуем пополнить счет в день его открытия. В случае закрытия до истечения месяца – процент на остаток за данный месяц не начисляется.

Может ли измениться ставка?

Ставка может быть изменена в одностороннем порядке с уведомлением клиентов на сайте Банка.

Как будет рассчитываться и взиматься налог на проценты по вкладам и счетам?

С 1 января 2023 года завершилось действие налоговой льготы, отменяющей уплату НДФЛ с процентных доходов, полученных по вкладам/счетам в банках в 2021-2022 годах (п. 91 ст. 217 НК РФ)

Налогообложению доходов по вкладам (остаткам на счетах), полученных в 2023 году подлежит совокупный процентный доход во всех банках РФ, полученный в 2023 году за вычетом необлагаемого процентного дохода.

Необлагаемый процентный доход рассчитывается по формуле:

1 000 000 руб. × максимальное значение ключевой ставки ЦБ РФ из действовавших на 01 число месяца в течение 2023 года.

Исключения составляют доходы:

по рублевым вкладам/счетам, процентная ставка по которым в течение всего года не превышала 1% годовых;

по счетам эскроу.

Процентные доходы по вкладам и счетам включаются в совокупность налоговых баз, облагаемых налогом на доходы физических лиц (например, заработная плата, доходы от дивидендов, доходы от операций с ценными бумагами и пр. доходы, установленные п. 2.1. ст. 210 НК РФ). Ставка НДФЛ зависит от налоговой базы: на сумму менее 5 млн. руб. – 13%, свыше 5 млн руб. — 15%

Проценты, выплаченные по валютным счетам, пересчитываются в рубли по курсу ЦБ на день фактического получения процентов.

Налоговое уведомление за 2023 год поступит вкладчикам в сентябре — октябре 2024 года в Личном кабинете ФНС. Налог на доходы с вкладов или счетов оплачивается самостоятельно до 1 декабря 2024 года.

Что такое накопительный счет

Если вы только начинаете копить, советуем открыть накопительный счет (НС) — это возможность начать откладывать деньги с любой суммы, пополнять, когда удобно, и получать доход в виде процентов.

Для чего нужен накопительный счет

Накопительный счет действует со дня открытия счета клиентом до момента, пока клиент добровольно не закроет его, то есть НС не имеет ограничений по сроку жизни.

После того как клиент открыл накопительный счет, он может вносить средства или снимать их в любой момент и при этом получать доход в виде процентов, которые начисляются на остаток. Начисление происходит на ежедневный или минимальный остаток, это зависит от условий выбранного НС.

НС подходит для целевого накопления — например, на крупную покупку или отпуск, чтобы создать подушку безопасности, а также чтобы иметь возможность гибкого управления собственными средствами.

НС — отличный способ начать копить, если средств для открытия вклада недостаточно и нет уверенности, что деньги не потребуются в ближайшее время.

Также НС — это удобный способ накопления для тех, кто постоянно забывает откладывать деньги на свои цели. Можно настроить автопополнение, и НС будет регулярно пополняться на определенную сумму. Так будет проще накопить на свою цель.

Как работает накопительный счет

В банке ВТБ, в зависимости от выбранного счета, % могут начисляться на минимальный или на ежедневный остаток.

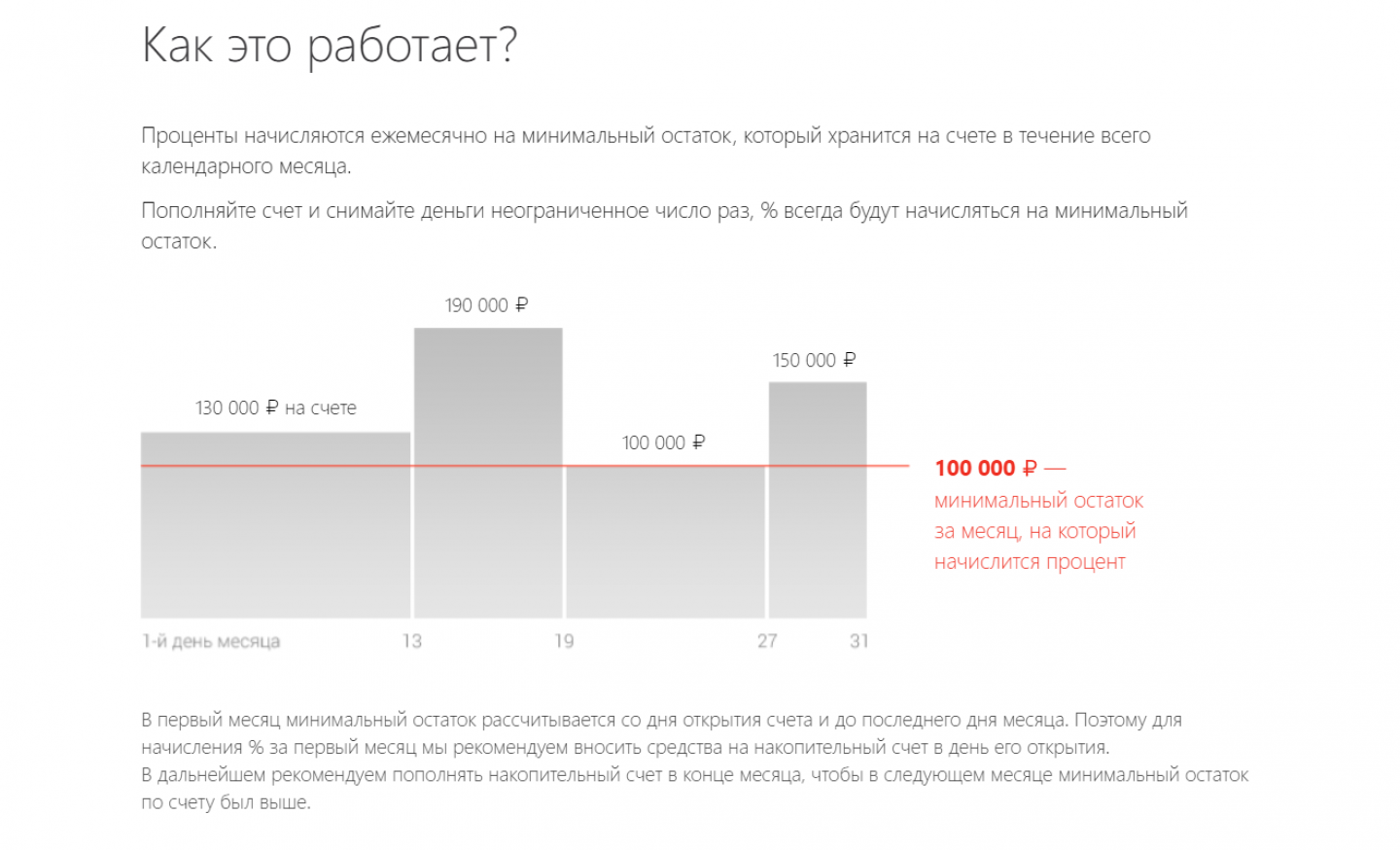

Что такое минимальный остаток: это наименьшая сумма денежных средств из тех сумм, которые были на счете в 00:00 каждого дня расчетного месяца. При такой схеме начисления процентов лучше снимать или пополнять НС в последний день календарного месяца. Это поможет сохранить или повысить потенциальный доход.

К таким НС относится «Сейф»

. Он подходит людям, которые хотят сформировать подушку безопасности или собрать крупную сумму на серьезную покупку. В этом случае выгодно переводить часть зарплаты в конце месяца, чтобы увеличить сумму накоплений. Так как проценты начисляются на минимальный остаток, это защищает от спонтанных трат.

Например, вы пополнили НС «Сейф» 31-го числа на сумму 130 000 ₽ (чтобы утром 1-го числа остаток составлял 130 000 ₽). 11-го числа вы пополнили его на 50 000 ₽. Остаток на счете — 180 000 ₽. 22-го числа вы сняли 70 000 ₽. Остаток на счете — 110 000 ₽. Минимальный остаток за календарный месяц — 110 000 ₽, на него и будут начислены %.

Обратите внимание: если в один из дней в 00:00 на счете окажется 0 ₽, проценты за этот месяц начисляться не будут, так как минимальный остаток в течение месяца был равен 0 ₽.

Что такое ежедневный остаток — это сумма средств, которая находится на накопительном счете в 00:00 каждого дня расчетного месяца. При такой схеме можно снимать деньги и пополнять НС в любой день, % будут начисляться ежедневно.

Например, утром 1-го числа остаток на счете составлял 130 000 ₽, 11-го числа вы пополнили его 50 000 ₽, а 22-го числа сняли 70 000 ₽. Тогда банк начислит вам %: за период с 1-го по 11-е числа — на 130 000 ₽, за период с 12-го по 22-е число — на 180 000 ₽, за период с 23-го числа по конец месяца — на 110 000 ₽.

Если в один из дней в 00:00 остаток на счете составлял 0 ₽, проценты за этот день не выплачиваются.

Так работает НС «Копилка»

. Подходит тем, кто хочет не только сохранить сбережения, но и иметь возможность управлять своими средствами в любой день без риска потерять часть дохода. А также тем, кто хочет выработать привычку ежедневно пополнять свой НС.

Ставка по накопительным счетам нефиксированная, по условиям договора может быть изменена банком в одностороннем порядке. Новые значения ставок публикуются на сайте банка в тарифном сборнике

не менее чем за 5 календарных дней до их изменения.

В ВТБ отсутствуют ограничения по сумме пополнения НС. Поэтому клиент может открыть счет с нулевым балансом, а затем пополнить его в удобный для себя день на сумму от 1 ₽.

Закрыть НС можно в любой день, когда это удобно клиенту. Все %, которые уже были выплачены за прошлые периоды, сохраняются. Проценты за месяц, в котором накопительный счет закрывается, выплачиваться не будут, за исключением случая, когда НС закрывается в последний день календарного месяца.

Условия начисления процентов

По НС «Сейф» % начинают начисляться со дня, который следует за днем после первого пополнения, при условии, что пополнение произошло в тот же месяце, что и открытие.

Например, вы открыли счет 15 декабря, а пополнили 18 декабря. В этом случае % начинают начисляться с 19 декабря, первым расчетным периодом будут дни с 19 по 31 декабря. Второй период — с 1 по 31 января, третий — с 1 по 28 февраля и так далее.

Если месяц открытия и пополнения не совпадают, то первым расчетным периодом считается месяц открытия. Например, вы открыли НС 15 декабря, а пополнили его 1 января. В этом случае первый расчетный период — с 15 по 31 декабря. Так как остаток составляет 0 ₽, проценты начисляться не будут. Второй расчетный период — с 1 по 31 января, в этом периоде тоже не будут начислены проценты, так как в 00:00 1 января на счете было 0 ₽. В третьем расчетном периоде с 1 по 28 февраля будут начислены %.

По НС «Копилка» проценты начисляются со дня, который следует за днем после первого пополнения. Например, если вы открыли счет 15 декабря, а пополнили его 18 декабря, то проценты начинают начисляться 19 декабря. Первый расчетный период — с 19 по 31 декабря, в него уже начисляются проценты. Если вы открыли НС 15 декабря, а пополнили его первый раз 1 января, то % начинают начисляться со 2 января. Первый расчетный период в этом случае — со 2 по 31 января.

Итоги: преимущества накопительных счетов

У НС есть несколько преимуществ, о которых стоит помнить, выбирая между ними и вкладами:

Клиент не теряет %, которые были начислены и выплачены за прошлый период, при закрытии счета.

Нет ограничений по сумме открытия. Можно открыть НС на любую сумму и пополнить, когда будет удобно.

Гибкое управление средствами на счете — можно снимать или пополнять НС в любой момент без ограничений.

Ставка выше для клиентов, которые впервые открывают накопительный счет в ВТБ: 3 календарных месяца с момента первого пополнения действует повышенная ставка на сумму до 1 млн ₽.

Накопительный счет отлично подходит на случай, если вы планируете крупную покупку, отпуск и постепенно откладываете деньги. НС с начислением % на ежедневный остаток позволяет гибко управлять вашими средствами, вносить и снимать любые суммы без потери потенциального дохода.

Накопительный счет «Сейф» в банке ВТБ