Где взять код по месту нахождения учета

Изменения, внесенные Приказом ФНС России от 17.08.2022 N СД-7-3/753@, применяются начиная с представления налоговой декларации за налоговый период 2022 года.

КОДЫ МЕСТА ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ В НАЛОГОВЫЙ ОРГАН

По месту учета в качестве крупнейшего налогоплательщика

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком

По месту учета ответственного участника консолидированной группы налогоплательщиков

По месту нахождения обособленного подразделения российской организации

По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению

По месту учета организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом об инновационных научно-технологических центрах

По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность

По месту учета организации — участника регионального инвестиционного проекта

По месту учета некоммерческой организации, представляющей налоговую декларацию только за налоговый период

По месту учета организации, получившей статус резидента свободного порта Владивосток

По месту нахождения налогового агента — организации

По месту учета театра, музея, библиотеки, концертной организации, являющихся бюджетными учреждениями (кроме применивших код 246)

Исключено. — Приказ ФНС России от 05.10.2021 N ЕД-7-3/869@

(см. текст в предыдущей редакции)

По месту учета организации, осуществляющей социальное обслуживание граждан

По месту учета организации, получившей статус резидента территории опережающего социально-экономического развития

По месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании

По месту учета организации, осуществляющей туристско-рекреационную деятельность на территории Дальневосточного федерального округа

По месту учета музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования, дома или дворца культуры, клуба, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

(в ред. Приказа ФНС России от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

По месту учета организации — участника специального инвестиционного контракта

По месту учета международной холдинговой компании

(введено Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

Где взять код по месту нахождения учета

4.2. Справочник кодов вида места представления декларации

По месту жительства физического лица

По месту жительства физического лица, не признаваемого индивидуальным предпринимателем

По месту жительства физического лица, получавшего доходы от налоговых агентов

По месту жительства прочего физического лица

По месту постановки физического лица на учет в качестве налогоплательщика

По месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика

По месту жительства индивидуального предпринимателя

По месту жительства частного адвоката

По месту жительства частного нотариуса (занимающегося частной практикой)

По месту учета индивидуального предпринимателя

По месту жительства члена (главы) крестьянского (фермерского) хозяйства

По месту жительства адвоката

По месту жительства нотариуса

По месту ведения деятельности иностранных граждан и лиц без гражданства

По месту пребывания иностранных граждан и лиц без гражданства

По месту нахождения российской организации

По месту постановки российской организации на учет в качестве налогоплательщика

По месту учета российской организации

По месту учета в качестве крупнейшего налогоплательщика

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учета крупнейшего налогоплательщика — иностранной организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения обособленного подразделения, имеющего отдельный баланс

По месту учета обособленного подразделения

По месту нахождения (учета) российской организации при предоставлении декларации по ликвидированному обособленному подразделению

По месту нахождения обособленного подразделения реорганизованной организации

По месту нахождения налогового агента — организации

По месту нахождения налогового агента — отделения иностранной организации

По месту нахождения налогового агента — физического лица

По месту нахождения имущества иностранной организации, имеющей имущество, относящееся к отделению иностранной организации

По месту нахождения имущества иностранной организации, имеющей иное недвижимое имущество

По месту нахождения имущества иностранной организации, имеющей иное движимое имущество

По месту нахождения имущества иностранной организации, имеющей иное недвижимое и движимое имущество (если отмечено по кодам 242 и 243)

По месту осуществления деятельности иностранной организации через постоянное представительство

По месту нахождения участка недр, представленного на условиях СРП

По месту нахождения транспортного средства

По месту нахождения земельного участка

По месту нахождения недвижимости

По месту нахождения объекта недвижимого имущества

По месту учета недвижимого имущества

По иному месту нахождения

По месту нахождения иного лица

По месту осуществления деятельности российской организации

По месту осуществления деятельности индивидуального предпринимателя

По месту осуществления деятельности иностранной организации через отделение иностранной организации

По месту осуществления деятельности иностранной организации через иную организацию

По месту осуществления деятельности иностранной организации через физическое лицо

По месту осуществления деятельности иностранной организации через физическое лицо

По месту постановки на учет налогоплательщика

По месту постановки на учет в качестве налогоплательщика — российской организации

По месту постановки на учет в качестве налогоплательщика — физического лица

По иному месту учета организации в налоговом органе

По месту учета — иное

По месту установки объекта налогообложения

Физическим лицом, зарегистрированным в качестве индивидуального предпринимателя

Нотариусом, занимающимся частной практикой

Адвокатом, учредившим адвокатский кабинет

Иностранным физическим лицом

Иным физическим лицом

Главой крестьянского (фермерского) хозяйства

Как заполнить графу «по месту нахождения (учета) (код)»

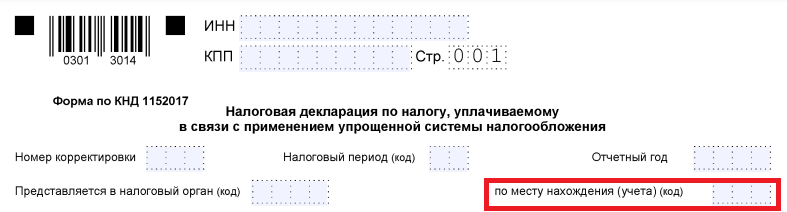

Код по месту нахождения (учета) – это важный реквизит налоговых деклараций и отчетов. Его указывают в верхней части титульного листа. Важно не путать этот код с другим реквизитом, который называется «код причины постановки на учет (КПП)» и состоит из девяти знаков. Для указания кода по месту нахождения есть специальные поля, например, в декларации по УСН они выглядят так.

Основания для постановки на учет

- организации и обособленные подразделения – по месту нахождения;

- физические лица – по месту жительства.

Но и это еще не все. Один и тот же налогоплательщик в разных отчетных формах может иметь разные коды. Например, код «214» (по месту нахождения российской организации) используется в декларации по НДС и по налогу на прибыль. Но в декларации по УСН этот код имеет значение «210».

Таким образом, универсальных кодов для разных отчетных форм не существует, хотя некоторые совпадения есть. Конкретные значения надо искать в приказах и постановлениях, которыми утверждены бланки. Ниже мы рассмотрим коды для самых популярных деклараций и отчетов.

Важно: с 2023 года изменится порядок перечисления многих налогов и иных платежей. Вводится единый налоговый счет, через который необходимо их перечислять. Налогоплательщики должны сдавать декларации и другие отчеты до 25-го числа включительно. Платить большинство платежей нужно до 28 числа. В связи с этими и другими изменениями вносятся изменения во многие отчетные формы.

Декларация по УСН

- код 120 – по месту жительства ИП;

- код 210 – по месту нахождения российской организации;

- код 215 – по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Декларация по налогу на прибыль

Этот налог платят только организации, форма декларации утверждена приказом ФНС от 23.09.2019 № ММВ–7–3/475@. С начала 2023 года в нее вносятся изменения (приказ 17.08.2022 № СД-7-3/753@), но они не затрагивают коды, о которых идет речь в нашей статье. Они содержаться в приложении № 1 к порядку заполнения декларации (приказ № ММВ–7–3/475@).

- 214 – По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

- 215 – По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

- 220 – По месту нахождения обособленного подразделения российской организации

- 223 – По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению

- 225 – По месту учета организации–участника «Сколково» либо других инновационных научно–технологических центрах

- 226 – По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность

- 228 – По месту учета организации – участника регионального инвестиционного проекта

- 230 – По месту учета организации– резидента свободного порта Владивосток

- 231 – По месту нахождения налогового агента – организации

- 236 – По месту учета организации, осуществляющей социальное обслуживание граждан

- 237 – По месту учета организации–резидента территории опережающего социально–экономического развития

- 238 – По месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании

- 239 – По месту учета организации, осуществляющей туристско–рекреационную деятельность на территории ДФО

- 249 – По месту учета организации – участника специального инвестиционного контракта

Декларация по НДС

Коды в декларации по НДС выбирают из приложения № 3 к порядку заполнения (приказ ФНС от 29.10.2014 № ММВ–7–3/558@). Последний раз поправки в эту форму вносили в 2021 году. Сейчас бланк также планируют подкорректировать — опубликован проект изменений. Но поправки будут незначительные, а форма декларации останется прежней.

Вот некоторые коды

- 116 – По месту постановки ИП на учёт в качестве налогоплательщика

- 213 – По месту постановки на учёт организации–крупнейшего налогоплательщика

- 214 – По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком

- 215 – По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком

- 216 – По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком

- 227 – По месту постановки на учёт участника договора инвестиционного товарищества – управляющего товарища, ответственного за ведение налогового учета

- 231 – По месту нахождения налогового агента

- 250 – По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции

- 331 – По месту осуществления деятельности иностранной организации через отделение иностранной организации

Форма 6–НДФЛ

Декларация по 6-НДФЛ сдают налоговые агенты, если они удерживают и перечисляют НФДЛ по сотрудникам и исполнителям. Форма утверждена приказом ФНС от 15.10.2020 № ЕД–7–11/753@. Прказом от 29.09.2022 № ЕД-7-11/881@ в форму и порядок ее заполнения внесены изменений, вступившие в силу в 2023 году. Но они незначистельные (технические) и никак не повлияют на рассматриваемые кодв. Они выбирают из приложения № 2 к порядку заполнения формы.

- 120 – По месту жительства индивидуального предпринимателя

- 121 – По месту жительства адвоката, учредившего адвокатский кабинет

- 122 – По месту жительства нотариуса, занимающегося частной практикой

- 124 – По месту жительства члена (главы) крестьянского (фермерского) хозяйства

- 214 – По месту нахождения российской организации

- 215 – По месту нахождения правопреемника российской организации

- 220 – По месту нахождения обособленного подразделения российской организации

- 223 – По месту нахождения (учёта) российской организации по закрытому ОП

- 320 – По месту осуществления деятельности индивидуального предпринимателя

- 335 – По месту нахождения обособленного подразделения иностранной организации в РФ

Расчет РСВ

В РСВ отражают информацию по страховым взносам за работников и исполнителей. В 2022 году действовал бланк из приказа ФНС от 06.10.2021 № ЕД–7–11/875@. Но в 2023 году вводится новая форма РСВ (Приказ ФНС от 29.09.2022 № ЕД-7-11/878@). Первый раз отчитываются по ней нужно в 2023 году, начиная с отчетности за 1 квартал.

- 112 – По месту жительства физлица, не являющегося ИП, или лица, занимающегося частной практикой

- 120 – По месту жительства ИП

- 121 – По месту жительства адвоката, учредившего адвокатский кабинет

- 122 – По месту жительства нотариуса, занимающегося частной практикой

- 124 – По месту жительства члена (главы) крестьянского (фермерского) хозяйства

- 214 – По месту нахождения российской организации

- 217 – По месту учёта правопреемника российской организации

- 222 – По месту учёта российской организации по месту нахождения обособленного подразделения

- 240 – По месту нахождения юридического лица – (главы) крестьянского (фермерского) хозяйства

- 335 – По месту нахождения обособленного подразделения иностранной организации в РФ

- 350 – По месту учета международной организации в Российской Федерации

Приложение N 1. Коды, определяющие отчетный (налоговый) период

* Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Информация об изменениях:

Таблица изменена с 1 января 2023 г. — Приказ ФНС России от 17 августа 2022 г. N СД-7-3/753@

Изменения применяются начиная с представления налоговой декларации по налогу на прибыль организаций за налоговый период 2022 г.

Коды места представления декларации в налоговый орган

По месту учета в качестве крупнейшего налогоплательщика

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком

По месту учета ответственного участника консолидированной группы налогоплательщиков

По месту нахождения обособленного подразделения российской организации

По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению

По месту учета организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом об инновационных научно-технологических центрах

По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность

По месту учета организации — участника регионального инвестиционного проекта

По месту учета некоммерческой организации, представляющей налоговую декларацию только за налоговый период

По месту учета организации, получившей статус резидента свободного порта Владивосток

По месту нахождения налогового агента — организации

По месту учета театра, музея, библиотеки, концертной организации, являющихся бюджетными учреждениями (кроме применивших код 246)

По месту учета организации, осуществляющей социальное обслуживание граждан

По месту учета организации, получившей статус резидента территории опережающего социально-экономического развития

По месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании

По месту учета организации, осуществляющей туристско-рекреационную деятельность на территории Дальневосточного федерального округа

По месту учета музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования, дома или дворца культуры, клуба, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

По месту учета организации — участника специального инвестиционного контракта

По месту учета международной холдинговой компании

Коды форм реорганизации и ликвидации организации