Четыре ошибки работодателей при выплате зарплаты

Напомним, что трудовое законодательство предусматривает выплату зарплаты работникам:

не реже 2 раз в месяц через промежуток времени, не превышающий 16 календарных дней;

не позднее 7 дней после истечения периода, за который осуществляется выплата.

Нужно иметь в виду, что Кодексом законов о труде Украины (далее — КЗоТ) определено требование относительно минимального количества выплаты заработной платы в месяц (не реже двух раз), которое работодатель обязан соблюдать. Вместе с тем он имеет право выплачивать зарплату и более двух раз (например, один раз в неделю или каждые 10 дней и т. п.). Выплата заработной платы минимум два раза в месяц является обязанностью работодателя, которую он должен выполнять независимо от согласия работника получать заработную плату один раз в месяц.

Периодом, за который выплачивается аванс, считается с 1 по 15 число, а периодом, за который выплачивается зарплата, — месяц. При этом действует временное ограничение относительно выплаты заработной платы за первую и вторую половину — не позднее 7 дней.

Выплата заработной платы осуществляется в рабочие дни. Если день выплаты заработной платы совпал с праздничным, нерабочим или выходным днем, ее выплачивают накануне (ч. 2 ст. 115 КЗоТ). Таким образом, заработная плата за первую половину месяца, то есть за первые 15 дней, должна быть выплачена не позднее 22 числа текущего месяца (15 + 7), зарплата за вторую часть месяца — не позднее 7 числа месяца, следующего за месяцем начисления зарплаты. При этом должно соблюдаться требование относительно непревышения 16 календарных дней между выплатами зарплаты.

2. Виды ошибок

Управление Гоструда в Хмельницкой области привело четыре самых популярных вида ошибок, которые допускают работодатели при выплате заработной платы.

Ошибка № 1. Установление работодателем в своих документах, регламентирующих периодичность и сроки выплаты заработной платы, условия о выплате зарплаты один раз в месяц является неправомерным. Ведь согласно ст. 97 КЗоТ работодатель не имеет права в одностороннем порядке принимать решение по вопросам оплаты труда, ухудшающим условия, установленные законодательством.

Даже при наличии заявлений работников с просьбой выплачивать заработную плату один раз в месяц выплата зарплаты таким способом является нарушением трудового законодательства. Ведь в этом случае требование о выплате не реже 2 раз в месяц через промежуток времени, не превышающий 16 календарных дней, будет нарушено.

Ошибка № 2. Если работник отказывается от получения аванса, работодатель все равно обязан рассчитать и выплатить аванс. И только если работник не получил аванса, после истечения трех рабочих дней должен указать в документах (в частности, ведомости на выплату денег, расчетно-платежной ведомости и т. п.) о депонировании невыплаченных сумм, а потом выплатить их вместе с суммой заработной платы за вторую половину месяца. Если заработная плата перечисляется на зарплатные карточки, то работодатель обязан перечислять ее работнику, как минимум, два раза в месяц в дни, установленные для выплаты аванса и заработной платы, независимо от желания работника.

Ошибка № 3. Нарушением будет и выплата в день выдачи аванса всей суммы заработной платы, положенной работнику за текущий месяц, поскольку требование о выплате не реже двух раз в месяц через промежуток, не превышающий 16 календарных дней, будет нарушено.

Ошибка № 4. Невыплата заработной платы за первую половину месяца в связи с отсутствием денежных средств на банковском счете работодателя также не освобождает должностных лиц предприятия или предпринимателя от ответственности.

3. Ответственность

За любую из вышеназванных ошибок ФЛП ждут санкции.

Во-первых, за нарушение трудового законодательства предусмотрен административный штраф согласно cт. 41 Кодекса Украины об административных правонарушениях от 30 до 100 не облагаемых налогом минимумов доходов граждан (далее — ННМДГ) (от 510 грн. до 1 700 грн.). А если это повторное в течение года нарушение или те же действия, совершенные относительно несовершеннолетнего, беременной женщины, одинокого отца, матери или лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка-инвалида, админштраф составляет от 100 до 300 ННМДГ (от 1 700 грн. до 5 100 грн.). Этот штраф налагается нa должностных лиц предприятий, учреждений и организаций независимо от формы собственности и ФЛП.

Во-вторых, предусмотрен финансовый штраф. Согласно ст. 265 КЗоТ работодателя штрафуют за нарушение: установленных сроков выплаты заработной платы работникам, других выплат, предусмотренных законодательством о труде, более чем за один месяц, выплату их не в полном объеме — в трехкратном размере минимальной заработной платы, установленной на момент выявления нарушения; других требований трудового законодательства — в размере минимальной заработной платы. Эти штрафы налагает Государственная служба Украины по вопросам труда.

Выплаты выходных пособий при расторжении трудового договора

При расторжении трудового договора по определенным основаниям работодатель обязан выплатить работнику выходное пособие.

Выходное пособие выплачивается работнику в день увольнения в соответствии с приказом, в котором указано соответствующее основание увольнения.

Основания для выплаты пособия установлены трудовым законодательством, а также могут предусматриваться локальными актами работодателя, коллективными и трудовыми договорами.

Размер выходного пособия зависит от основания, по которому происходит увольнение работника.

Важно! Если трудовой договор заключен с работодателем — физическим лицом, случаи и размеры выплачиваемых при прекращении трудового договора выходного пособия и других компенсационных выплат определяются трудовым договором (ст. 307 ТК РФ).

Если трудовой договор не содержит таких условий, то выплаты работнику работодателем-физическим лицом не производятся.

При расторжении трудового договора с работником в связи с:

- отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- призывом работника на военную службу (за исключением призыва работника на военную службу по мобилизации) или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ч.1 ст.83 ТК РФ);

- восстановлением на работе работника, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83 ТК РФ);

- отказом работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

- признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (п. 5 ч. 1 ст. 83 ТК РФ);

- отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ);

- приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого работнику было выдано разрешение на работу (при расторжении трудового договора с работником, являющимся иностранным гражданином или лицом без гражданства) (ст. 327.7 ТК РФ);

работнику должно быть выплачено выходное пособие в размере двухнедельного среднего заработка (ч. 7 ст. 178 ТК РФ).

В случае прекращения трудового договора с работником вследствие нарушения установленных ТК РФ или иным федеральным законом правил заключения трудового договора, допущенного не по вине работника, работнику выплачивается выходное пособие в размере среднего месячного заработка (ч. 3 ст. 84. 1 ТК РФ).

При расторжении трудового договора в связи с:

- ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ),

- сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ)

увольняемому работнику должно быть выплачено выходное пособие в размере среднего месячного заработка, увольняемому работнику должно быть выплачено выходное пособие в размере среднего месячного заработка В случае, если длительность периода трудоустройства работника, уволенного по указанным основаниям, превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

В исключительных случаях по решению органа службы занятости населения работодатель обязан выплатить работнику, уволенному по указанным основаниям, средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, при условии, что в течение четырнадцати рабочих дней со дня увольнения работник обратился в этот орган и не был трудоустроен в течение двух месяцев со дня увольнения.

Уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства за второй месяц после увольнения в срок не позднее пятнадцати рабочих дней после окончания второго месяца со дня увольнения, а за третий месяц после увольнения — после принятия решения органом службы занятости населения, но не позднее пятнадцати рабочих дней после окончания третьего месяца со дня увольнения. При обращении уволенного работника за указанными выплатами работодатель производит их не позднее пятнадцати календарных дней со дня обращения.

Работодатель взамен выплат среднего месячного заработка за второй и третий месяцы за период трудоустройства вправе выплатить работнику единовременную компенсацию в размере двукратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанной выплаты.

IV.

Особенности выплаты выходного пособия некоторым категориям работников

А. При прекращении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации работнику выплачивается выходное пособие в размере двухнедельного среднего заработка (ч. 3 ст. 296 ТК РФ).

Б. При прекращении трудового договора в связи с ликвидацией организации, сокращением численности или штата работников организации с работником, увольняемым из организации, расположенной в районах Крайнего Севера и приравненных к ним местностях, работнику выплачивается выходное пособие в размере среднего месячного заработка, а также средний месячный заработок на период трудоустройства, но не свыше 3 месяцев со дня увольнения (ч. 1 ст. 318 ТК РФ).

В исключительных случаях указанному работнику средний месячный заработок выплачивается за 4, 5 и 6 месяц со дня увольнения по решению органа службы занятости населения при условии, если в течение 14 рабочих дней со дня увольнения работник обратился в этот орган и не был им трудоустроен.

Работодатель взамен выплат среднего месячного заработка за второй, третий, четвертый, пятый и шестой месяцы за период трудоустройства вправе выплатить работнику единовременную компенсацию в размере пятикратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй, третий, четвертый или пятый месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанных выплат.

Выплата выходного пособия и сохраняемого среднего месячного заработка, производится работодателем по прежнему месту работы за счет средств этого работодателя.

В. За работниками организаций и (или) объектов, других юридических лиц, расположенных на территории закрытого административно-территориального образования, высвобождаемыми в связи с:

- реорганизацией организаций,

- ликвидацией организаций,

- при сокращении численности или штата указанных работников,

сохраняются на период трудоустройства (но не более чем на шесть месяцев) средняя заработная плата с учетом месячного выходного пособия и непрерывный трудовой стаж (п. 4 ст. 7 Закона РФ от 14.07.1992 № 3297-1 «О закрытом административно-территориальном образовании»).

Важно! Трудовым договором или коллективным договором могут устанавливаться повышенные размеры указанных выше выходных пособий (ч. 8 ст. 178 ТК РФ).

Г. Следующим категориям работников законодательством установлено ограничение размеров выходных пособий.

Согласно ст. 349.3 ТК РФ для:

- руководителей, их заместителей, главных бухгалтеров и заключивших трудовые договоры членов коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий,

при прекращении трудовых договоров с по любым установленным ТК РФ , другими федеральными законами основаниям совокупный размер выплачиваемых этим работникам выходных пособий, компенсаций и иных выплат в любой форме, и выходных пособий, предусмотренных трудовым договором или коллективным договором в соответствии с ч. 8 ст. 178 ТК РФ, не может превышать трехкратный средний месячный заработок этих работников.

Выплата выходного пособия не производится в случае:

- расторжения трудового договора при неудовлетворительном результате испытания работника (ч. 2 ст. 71 ТК РФ);

- прекращения трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом правил его заключения (пункт 11 части первой ст. 77 ТК РФ), если нарушение указанных правил допущено по вине работника;

- увольнения работника, заключившего трудовой договор на срок до двух месяцев, если иное не установлено федеральными законами, коллективным договором или трудовым договором (ст. 292 ТК РФ).

Законодательством не предусмотрена обязанность работодателя по выплате выходного пособия при расторжении трудового договора по собственному желанию работника или по соглашению сторон.

Вместе с этим условие о выплате выходного пособия работнику может быть включено в трудовой договор, или предусмотрено соглашением сторон.

Важно! Коллективным договором, соглашениями, локальными нормативными актами, трудовыми договорами либо решениями работодателя, уполномоченных органов юридического лица, а равно и собственника имущества организации или уполномоченных собственниками лиц (органов) не могут предусматриваться выплата работникам выходных пособий, компенсаций и (или) назначение им каких-либо иных выплат в любой форме в случаях:

- увольнения работников по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192 ТК РФ),

- прекращения трудовых договоров с работниками по установленным ТК РФ, другими федеральными законами основаниям, если это связано с совершением работниками виновных действий (бездействия) (ст. 181.1 ТК РФ).

- Главная

- Электронный инспектор

- Трудовой навигатор

- Новости

- Сообщить о проблеме

- Предприятие информирует

- Памятки

- Статистика

- Дежурный инспектор

- Обсуждения

- Банк документов

- О проекте

- Досудебное обжалование

- Банк предприятий и организаций

- Требования трудового законодательства

- Карта сайта

- Электронная приемная

- Общественная оценка

- Сервисы для граждан предпенсионного возраста

- Урегулирование разногласий между работником и работодателем

- Выдача средств индивидуальной защиты

- Гарантии, льготы, компенсации работникам

- Главная

- Трудовой навигатор

- Новости

- Памятки

- Вопросы и ответы

- Обсуждения

- Электронная приемная

- Общественная оценка

- Статистика

- О проекте

- Сообщить о проблеме

- Электронный инспектор

- Требования трудового законодательства

- Досудебное обжалование

- Банк документов

- Сервисы для граждан предпенсионного возраста

- Карта сайта

- Предприятие информирует

Федеральная служба по труду и занятости

Все права на сайт защищены и охраняются

законодательством Российской Федерации

Федеральная служба

по труду и занятости

Все права на сайт защищены

и охраняются законодательством

Российской Федерации

Реализовано на российской

технологической платформе

«Довольный Гражданин»

Войти через Госуслуги

Вы можете войти на сайт через личный кабинет на портале государственных услуг

Войти на сайт с логином и паролем

Пожаловаться на описание проблемы

- Главная

- Электронный инспектор

- Трудовой навигатор

- Сообщить о проблеме

- Предприятие информирует

- Памятки

- Дежурный инспектор

- Обсуждения

- Банк документов

- Досудебное обжалование

- Банк предприятий и организаций

- Требования трудового законодательства

- Электронная приемная

- Общественная оценка

- Сервисы для граждан предпенсионного возраста

- Урегулирование разногласий между работником и работодателем

- Выдача средств индивидуальной защиты

- Гарантии, льготы, компенсации работникам

Деятельность Роструда

- Новости

- Статистика

- О проекте

- Официальный сайт Роструда

Полезные ссылки

- Работа в России

- Минтруд России

- Госуслуги

- Роспотребнадзор

- Карта сайта

Правила использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф»

Правила использования сервисов и информации пользователями (далее – Правила) системы электронных сервисов «Онлайнинспекция.рф» (далее – Система) относятся ко всем без исключения электронным сервисам Системы, доступ к которым осуществляется через разделы и страницы Интернет-портала https://онлайнинспекция.рф (далее – Портал). Настоящие Правила регулируют поведение всех без исключения зарегистрированных в Системе пользователей и не зарегистрированных посетителей Портала.

1. Термины и понятия, используемые в настоящих Правилах

1.1 В настоящих Правилах используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в сети Интернет по адресу: https://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящих Правил использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф» и Пользовательского соглашения.

2. Общие правила

2.1. Для доступа к публикации сообщений на Портале (обращения, обсуждения, комментарии, вопросы и использование любых других способов взаимодействия Пользователя с Системой), каждый Пользователь Портала обязан ознакомиться и согласиться с настоящими Правилами.

2.2. После ознакомления с текстами Правил пользования и Пользовательского соглашения, подтвердив согласие с ними на странице регистрации или отправки сообщения, каждый Пользователь указанными действиями заключает с Администрацией Портала соглашение о регулировании их взаимоотношений.

2.3. Администрация Портала обладает правом осуществлять модерацию через представителей Администрации Портала – модераторов.

2.4. Настоящие Правила могут быть изменены путем внесения изменений соответствующим приказом Федеральной службы по труду и занятости.

3. Регистрация пользователей

3.1. На Портале существует система регистрации пользователей. Только зарегистрированные пользователи имеют возможность интерактивного взаимодействия с сервисами Системы.

3.2. Для регистрации на Портале Пользователь указывает действующий адрес электронной почты – на него будут направляться уведомления о текущем статусе опубликованных сообщений (обращений), выбирает условное имя Пользователя («никнейм»).

3.3. При регистрации Пользователя Система запрашивает пароль к регистрируемому логину. Этот пароль должен быть известен только Пользователю и не должен сообщаться третьим лицам. Используемый пароль может быть изменён Пользователем в специальном разделе Портала – Профиле Пользователя.

3.4. При регистрации Пользователя Система инициирует процесс авторизации посредством отправки смс-сообщения с кодом активации на телефон Пользователя, указанный при регистрации. Полученный пароль необходимо ввести в специальное поле в открывшемся окне. Только после ввода пароля учётная запись активируется.

3.5. Для пользователей, имеющих учётную запись на Портале государственных услуг (https://www.gosuslugi.ru/), предоставлена возможность авторизации посредством логина и пароля от данной учётной записи.

4. Публикация обращений

4.1. Каждый зарегистрированный Пользователь может публиковать обращение.

4.2. Обращения публикуются в соответствии с предложенным классификатором категорий проблем.

4.3. Для создания обращения необходимо заполнить форму обращения. В форме обращения Пользователь должен указать свои настоящие данные.

4.4. Пользователю необходимо заполнить следующие поля о себе, как о заявителе:

- никнейм (в случае, если он не был указан ранее). Пользователь ознакомлен с тем, что в случае не указания никнейма при создании обращения на Портале, его фамилия и имя, заявленные при регистрации, будут отображаться на веб-странице с описанием его проблемы, а поэтому будут доступны неопределенному кругу лиц – пользователям Портала.

- адрес проживания заявителя (опционально);

- фамилия, имя, отчество (при наличии) заявителя;

- номер мобильного телефона заявителя (в случае отсутствия мобильного телефона, необходимого при регистрации в Системе, заявитель вправе подать обращение напрямую на адрес электронной почты территориального органа Роструда. Перечень территориальных органов Роструда размещён на едином информационном портале Федеральной службы по труду и занятости в сети «Интернет» (https://rostrud.gov.ru/). В случае если Пользователь не был зарегистрирован ранее на Портале, на данный указанный номер телефона поступит код активации, который необходимо ввести в специальное поле в появившемся окне с целью активации учётной записи Пользователя и его обращения;

- электронный адрес, на который будут поступать уведомления о ходе решения проблемы;

- фотография (по желанию Пользователя).

Администрация Портала обеспечивает неразглашение третьим лицам всех введённых в процессе регистрации пользовательских данных, за исключением случаев, оговоренных Пользовательским соглашением.

4.5. Пользователю необходимо заполнить следующие поля о месте работы:

- регион, город и точный фактический адрес организации, сотрудником которой он является (-лся);

- данные об организации: название, организационно-правовая форма, юридический адрес, данные о руководителе;

- сведения о своей должности и периоде работы;

- сведения о третьих лицах, упоминание которых требуется для полного описания проблемы.

4.6. Пользователю необходимо заполнить следующие поля о своей проблеме:

- описание ситуации;

- фотоматериалы.

Пользователю следует иметь в виду, что сведения, заявленные в графе «Описание ситуации» отображаются на веб-странице с описанием проблемы Пользователя и будут доступны неопределенному кругу лиц – Пользователям портала. В данном поле запрещается упоминание персональных данных третьих лиц. В случае если заявитель нарушает данный пункт правил, за публикацию информации несёт ответственность сам Пользователь.

Фотоматериалы являются закрытой информацией по умолчанию и не размещаются в публичном доступе, за исключением тех категорий проблем, для которых в автоматических шаблонах обращений в явном виде указано, что материалы подлежат публикации в открытом доступе.

4.7. Перед отправкой заявления Пользователь соглашается с настоящими Правилами использования сервисов и информации пользователями Системы и Пользовательским соглашением, а также дает согласие на обработку своих персональных данных в соответствии с Федеральным законом от 27.07.2008 № 152-Ф3 «О персональных данных» и Политикой обработки персональных данных. В случае несогласия с данными условиями каждый Пользователь вправе отказаться от использования ресурса и воспользоваться другими предложенными на официальных ресурсах ведомства видами связи.

4.8. На Портале применяется пре-модерация обращений, вопросов и тем обсуждений. Данные виды сообщений публикуются сразу после прохождения процедуры модерации, при условии, что они не нарушают настоящие Правила. Если данные виды сообщений нарушают настоящие Правила, они не допускаются к публикации, и модератором направляется письмо Пользователю с просьбой устранить нарушение.

4.9. На Портале применяется пост-модерация комментариев. Данный вид сообщений публикуется сразу после размещения пользователями и, если они нарушают настоящие Правила, удаляются, или модератором направляется письмо Пользователю с просьбой устранить нарушение.

4.10. Причины отказа в публикации сообщения или предложения внести коррективы:

- игнорирование правил правописания и ненормативная лексика, сообщение написано не на государственном языке Российской Федерации или содержит большое количество орфографических и синтаксических ошибок, написан заглавными буквами, содержит ненормативную лексику, в том числе в завуалированной форме;

- отсутствие логической связи между предложениями в обращении, которое не позволяет понять общий смысл описываемого случая;

- экстремизм, дискриминация (во всех формах: расовая, этническая, возрастная, половая, религиозная, социальная и т.д.);

- коммерческие цели и реклама – если, по мнению модератора, публикуемые сведения прямо или косвенно нацелены на извлечение прибыли;

- недостаточность описания либо безосновательные обвинения – модератор оставляет за собой право отклонить случай, если сведения, указанные в нём, не позволяют сделать вывод об имеющемся правонарушении;

- не проходят модерацию случаи, в которых нет конкретного указания на проблему, присутствуют вопросы риторического характера;

- не проходят модерацию случаи, которые не соответствуют выбранной Пользователем категории;

- не проходят модерацию сообщения, которые дублируют ранее опубликованные сообщения (текст сообщения полностью повторяет текст предыдущего сообщения, то есть не несёт новой информации);

- не проходят модерацию сообщения, которые содержат персональные данные, в том числе третьих лиц.

4.11. Пользователь может ознакомиться с ответом по опубликованному обращению/вопросу в своем личном кабинете, предварительно пройдя авторизацию на Портале.

Пользовательское соглашение

1. Термины и понятия, используемые в настоящем соглашении

1.1. Основные понятия, используемые в настоящем Пользовательском соглашении, идентичны понятиям, используемым в Федеральном законе от 27 июля 2006 года № 152-ФЗ «О персональных данных».

1.2. В настоящем Пользовательском соглашении используются следующие термины и понятия:

Система – система электронных сервисов «Онлайнинспекция.рф».

Сервисы – основные и дополнительные инструменты, предлагаемые Пользователю для взаимодействия с органами власти.

Портал – информационный ресурс, созданный с целью взаимодействия граждан с Системой, находящийся в информационно-телекоммуникационной сети «Интернет» по адресу: https://онлайнинспекция.рф.

Администрация портала – должностные лица Федеральной службы по труду и занятости и представители исполнителя работ по государственному контракту на осуществление технического сопровождения Портала, осуществляющие оперативное управление Порталом.

Пользователь – лицо, зарегистрированное на Портале, которому предлагается использовать услуги и сервисы, предоставляемые Порталом.

Модератор – представитель Администрации портала, обрабатывающий сообщения пользователей.

Регистрация – процесс предоставления Пользователем данных для возможности доступа к использованию услуг и сервисов Портала.

Модерация – процесс обработки и анализа соответствия сообщения Пользователя положениям настоящего Пользовательского соглашения и Правилам использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф».

Основные инструменты – подготовленные Порталом шаблоны, (содержащие информацию из нормативной базы) для автоматической отправки обращений компетентным адресатам, предоставляемые с условием указания Пользователем всех предлагаемых сведений о его проблеме, регулируемой правовым полем, а также соблюдением пункта 3.5 настоящего соглашения.

Проблема – жизненная ситуация, решение которой возможно в рамках полномочий Федеральной службы по труду и занятости по осуществлению федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права.

2. Предмет соглашения

2.1. Предметом настоящего соглашения является регулирование отношений между Пользователем и Порталом.

3. Использование сервисов, представленных на Портале

3.1. При регистрации Пользователь даёт своё согласие на соблюдение всех условий и правил Портала, изложенных ниже.

3.2. Портал предоставляет площадку (веб-страницу) для размещения Пользователем информации о проблеме. Для каждой проблемы предоставляется отдельная веб-страница.

3.3. Вся информация, добавленная Пользователем на его площадку (веб-страницу), предоставляемую Порталом, принадлежит Пользователю.

3.4. Использование Портала должно происходить надлежащим образом. Пользователю запрещается вмешиваться в работу Портала, в его техническую и/или программную часть, пользоваться возможностями Портала в обход предложенного интерфейса.

3.5. Пользователю Портала запрещается использовать нецензурные выражения, оскорбления, порочащие и заведомо ложные/недостоверные материалы (касаемо физических и юридических лиц/государственных органов), призывать к насилию, экстремизму, проявлять признаки какой-либо вражды, ненависти, дискриминации, явно или скрыто осуществлять рекламную и любую иную, не относящуюся к работе Портала деятельность.

3.6. Ответственность за проявление вышеуказанного лежит на Пользователе. Он несет ответственность за распространение сведений, указанных в пункте 3.5 в соответствии с законодательством Российской Федерации.

3.7. Администратор и модераторы Портала оставляют за собой право изменять набор имеющихся услуг и сервисов, а также ограничивать доступ к сведениям о проблемах, заявленных Пользователем, содержащих признаки пункта 3.5 настоящего соглашения.

4. Конфиденциальность и защита персональных данных

4.1. Персональные данные, предоставляемые Пользователем Порталу при регистрации, защищаются, используются и обрабатываются в соответствии с Федеральном законом от 27 июля 2006 года № 152-ФЗ «О персональных данных».

4.2. Цели обработки персональных данных, а также иные вопросы, регламентирующие порядок их обработки, определены в Политике обработки персональных данных.

4.3. Для эффективного использования услуг и сервисов Пользователю необходимо корректно представлять все запрашиваемые персональные данные.

4.4. Администратор и модераторы Портала оставляют за собой право передачи персональных данных Пользователя в компетентные органы (Федеральную службу по труду и занятости и Государственные инспекции труда), если такая передача способствует разрешению проблемы. Пользователь дает согласие на передачу собственных персональных данных третьим лицам в целях проведения социологических опросов и иных исследований, направленных на повышение качества сервисов, доступ к которым осуществляется через Портал.

4.5. Пользователь ознакомлен с тем, что в случае не указания никнейма при создании обращения на Портале, его фамилия и имя, заявленные при регистрации, будут отображаться на веб-странице с описанием его проблемы, а поэтому будут доступны неопределенному кругу лиц – пользователям Портала.

4.6. Пользователю следует иметь в виду, что сведения, заявленные в графе «Описание ситуации» отображаются на веб-странице с описанием проблемы Пользователя и будут доступны неопределенному кругу лиц – Пользователям портала. В данном поле запрещается упоминание персональных данных третьих лиц. В случае если Пользователь нарушает данный пункт, за публикацию информации несет ответственность сам Пользователь.

4.7. В случае нежелания распространения персональных данных администрация Портала рекомендует избирательно подходить к их размещению в открытом доступе.

4.8. Пользователь предоставляет согласие на обработку персональных данных, разрешенных субъектом персональных данных для распространения, отдельно от иных согласий на обработку персональных данных.

4.9. В случае если Пользователь не может самостоятельно удалить/отредактировать информацию, содержащую персональные данные, распространение которых нежелательно, он может обратиться в службу поддержки по адресу электронной почты администрации Портала – info@onlineinspector.ru.

5. Порядок работы Портала

5.1. После добавления проблемы Пользователем, она попадает на стадию модерации.

5.2. При наличии условий, указанных в пункте 3.5 настоящего соглашения, а также нарушении правил модерации, модератор оставляет за собой право отказать в опубликовании проблемы и/или отказать в отправке сообщения о проблеме в компетентный орган.

5.3. В случае одобрения опубликования проблемы (при отсутствующем шаблоне автоматической отправки) Пользователю предлагается самостоятельно отправить обращение в компетентный орган, информация о котором представлена на Портале. В случае одобрения сообщения о проблеме модератором (при наличии шаблона автоматической отправки), сообщение о проблеме отправляется в компетентный государственный орган без участия Пользователя.

5.4. В случае автоматической отправки сообщения о проблеме в компетентный орган, ответ на Портале будет размещён автоматически.

5.5. В случае если проблема Пользователя решена, ему предлагается отметить проблему как решённую (самостоятельно или обратившись по адресу электронной почты администрации Портала info@onlineinspector.ru).

6. Стоимость услуг

6.1. Регистрация и использование сервисов и услуг Портала являются безвозмездными.

7. Заключительные положения

7.1. Настоящее соглашение вступает в силу с момента регистрации Пользователя на Портале и действует вплоть до удаления учётной записи Пользователя.

7.2. Настоящее Соглашение составлено в соответствии с законодательством Российской Федерации и призывает Пользователя использовать сервисы, доступ к которым предоставлен на Портале, в соответствии с законодательством Российской Федерации.

Согласие на обработку персональных данных, разрешенных субъектом персональных данных для распространения (далее – Согласие)

Настоящим, я, также именуемый «Субъект персональных данных»/ «Пользователь», свободно, своей волей и в своем интересе, даю в целях исполнения требований ст. 10.1 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», свое согласие Федеральной службе по труду и занятости (ИНН 7710538364, адрес местонахождения: 101000, г. Москва, ул. Мясницкая, д. 40, стр. 16), далее именуемой «Оператор», на обработку персональных данных, разрешенных мной, как Субъектом персональных данных для распространения, а именно:

1. Я ознакомлен(-а) и соглашаюсь с тем, что при создании обращения на информационном ресурсе «Онлайнинспекция.рф», находящемся в информационно-телекоммуникационной сети «Интернет» по адресу: https://онлайнинспекция.рф (далее – Портал), информация, внесённая в поле «Описание ситуации», становится публичной и должна носить общий характер. В данном поле запрещается упоминание персональных данных третьих лиц. В случае если Пользователь нарушает данный пункт, за публикацию информации несет ответственность сам Пользователь.

Если я указываю в данном поле свои персональные данные, я даю свое согласие на их раскрытие (предоставление доступа) неопределенному кругу лиц – пользователям Портала.

2. Я ознакомлен(-а) и соглашаюсь с тем, что при создании обращения на Портале я указал(-а) в пункте «информация о заявителе» никнейм, который станет публичным.

Если я не указал(-а) никнейм, я даю свое согласие на размещение моих персональных данных – имени и фамилии, в публичном доступе и их раскрытие (предоставление доступа) неопределенному кругу лиц – пользователям Портала.

3. Срок действия настоящего Согласия соответствует сроку существования личного кабинета Пользователя.

4. Оператором не осуществляется передача (кроме предоставления доступа) персональных данных неограниченному кругу лиц в рамках данного Согласия.

Обработка персональных данных в рамках настоящего соглашения осуществляется Оператором в целях реализации функциональных возможностей Портала.

5.1. Обработка персональных данных, разрешенных Субъектом персональных данных для распространения, должна быть прекращена Оператором в любое время по требованию Субъекта персональных данных. Данное требование должно включать в себя фамилию, имя, отчество (при наличии), контактную информацию (номер телефона, адрес электронной почты или почтовый адрес) субъекта персональных данных, а также перечень персональных данных, обработка которых подлежит прекращению.

Указанные в данном требовании персональные данные могут обрабатываться только Оператором, которому оно направлено.

Данное требование может быть направлено на электронную почту Оператора info@onlineinspector.ru.

Прекращение обработки персональных данных, разрешенных Субъектом персональных данных для распространения, влечет за собой удаление из публичного доступа тех обращений Пользователя, в которых эти данные были указаны.

Политика обработки персональных данных

1. Общие положения

1.1. Настоящая Политика в области обработки и защиты персональных данных (далее – Политика) системы электронных сервисов «Онлайнинспекция.рф» (далее – Система):

- разработана в соответствии с Федеральным законом от 27.07.2006 г. № 152-ФЗ «О персональных данных» (далее – 152-ФЗ), в целях обеспечения реализации требований законодательства РФ в области обработки персональных данных субъектов персональных данных;

- раскрывает основные категории персональных данных, обрабатываемых на информационном ресурсе «Онлайнинспекция.рф», находящемся в информационно-телекоммуникационной сети «Интернет» по адресу: https://онлайнинспекция.рф (далее – Портал), Федеральной службой по труду и занятости (далее – Оператор), цели, категории и принципы обработки Оператором персональных данных, права субъектов персональных данных, а также перечень мер, применяемых Оператором в целях обеспечения безопасности персональных данных при их обработке.

1.2. Основные понятия

Персональные данные – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных);

Персональные данные, разрешенные субъектом персональных данных для распространения – персональные данные, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных путем дачи согласия на обработку персональных данных, разрешенных субъектом персональных данных для распространения в порядке, предусмотренном настоящим Федеральным законом;

Оператор – государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными;

Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных;

Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники;

Распространение персональных данных – действия, направленные на раскрытие персональных данных неопределенному кругу лиц;

Предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц;

Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных);

Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных;

Обезличивание персональных данных – действия, в результате которых становится невозможным без использования дополнительной информации определить принадлежность персональных данных конкретному субъекту персональных данных;

Информационная система персональных данных – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств;

Трансграничная передача персональных данных – передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому лицу или иностранному юридическому лицу.

Cookie — это небольшие файлы данных (обычно содержащие буквы и цифры), которые веб-сайты могут оставлять на компьютере или мобильном устройстве при посещении того или иного сайта или страницы. Файл cookie помогает веб-сайту узнать устройство при следующем посещении. Эту задачу могут также выполнять веб-маяки или другие подобные файлы.

1.3. Права субъектов персональных данных

1.3.1. Субъект персональных данных имеет право на получение сведений об обработке его персональных данных Оператором.

1.3.2. Субъект персональных данных вправе требовать от Оператора уточнения, обрабатываемых Оператором персональных данных субъекта персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

1.3.3. Право субъекта персональных данных на доступ к его персональным данным может быть ограничено в соответствии с федеральными законами, в том числе если:

- обработка персональных данных, включая персональные данные, полученные в результате оперативно-розыскной, контрразведывательной и разведывательной деятельности, осуществляется в целях обороны страны, безопасности государства и охраны правопорядка;

- обработка персональных данных осуществляется органами, осуществившими задержание субъекта персональных данных по подозрению в совершении преступления, либо предъявившими субъекту персональных данных обвинение по уголовному делу, либо применившими к субъекту персональных данных меру пресечения до предъявления обвинения, за исключением предусмотренных уголовно-процессуальным законодательством Российской Федерации случаев, если допускается ознакомление подозреваемого или обвиняемого с такими персональными данными;

- обработка персональных данных осуществляется в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма;

- доступ субъекта персональных данных к его персональным данным нарушает права и законные интересы третьих лиц;

- обработка персональных данных осуществляется в случаях, предусмотренных законодательством Российской Федерации о транспортной безопасности, в целях обеспечения устойчивого и безопасного функционирования транспортного комплекса, защиты интересов личности, общества и государства в сфере транспортного комплекса от актов незаконного вмешательства.

1.3.4. Для реализации своих прав и защиты законных интересов субъект персональных данных имеет право обратиться к Оператору. Оператор рассматривает любые обращения и жалобы со стороны субъектов персональных данных, тщательно расследует факты нарушений и принимает все необходимые меры для их немедленного устранения, наказания виновных лиц и урегулирования спорных и конфликтных ситуаций в досудебном порядке.

1.3.5. Субъект персональных данных вправе обжаловать действия или бездействие Оператора путём обращения в уполномоченный орган по защите прав субъектов персональных данных.

1.3.6. Субъект персональных данных имеет право на защиту своих прав и законных интересов, в том числе на возмещение убытков и (или) компенсацию морального вреда в судебном порядке.

2. Цели обработки персональных данных

2.1. Цели обработки персональных данных:

- использование функционала Системы и Портала;

- направление заявлений, составленных с использованием Системы в государственные органы в рамках полномочий Федеральной службы по труду и занятости и Государственных инспекций труда по осуществлению федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права;

- проведение социологических опросов и иных исследований, направленных на повышение качества Системы, доступ к которым осуществляется через Портал;

- исполнение иных полномочий, возложенных на Оператора.

3. Правовые основания обработки персональных данных

3.1 Политика Оператора в области обработки персональных данных определяется в соответствии со следующими нормативными правовыми актами Российской Федерации и документами Оператора:

- Конституция Российской Федерации;

- Федеральный закон от 27 июля 2006 г. № 152-ФЗ «О персональных данных»;

- Положение о системе электронных сервисов «Онлайнинспекция.рф», Пользовательское соглашение, Правила использования сервисов и информации пользователями системы электронных сервисов «Онлайнинспекция.рф» (утверждены Приказом Роструда № 246 от 30 июня 2016 г.).

4. Обрабатываемые категории персональных данных и источники их поступления

4.1. Оператором обрабатываются следующие категории персональных данных:

4.1.1. Персональные данные пользователей портала, а именно:

- фотография;

- фамилия, имя и отчество;

- телефон;

- дата рождения;

- город;

- электронная почта;

- адрес проживания;

- иные данные, указанные Пользователем в соответствующих разделах Портала (в случае, если они относятся к персональным данным);

Оператор применяет технологии cookie, если это разрешено в настройках браузера Пользователя (включено сохранение файлов «cookie»).

4.2. Источники получения персональных данных.

Персональные данные предоставляются лично Пользователем при совершении действий по регистрации в качестве Пользователя в информационно-телекоммуникационной сети «Интернет» по адресу: https://онлайнинспекция.рф и при формировании сообщений (обращений, обсуждений, комментариев, вопросов и использования любых других способов взаимодействия Пользователя с Системой) на Портале.

5. Порядок и условия обработки персональных данных

5.1. Оператор в своей деятельности обеспечивает соблюдение принципов обработки персональных данных, указанных в статье 5 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных».

5.2. Обработка персональных данных осуществляется Оператором с использованием средств автоматизации.

5.3. Обработка персональных данных субъектов персональных данных, указанных в п. 4.1 настоящей Политики, осуществляется с согласия указанных лиц в рамках целей, определенных пунктом 2.1 настоящей Политики.

5.4. Оператор не осуществляет трансграничную передачу персональных данных.

5.5. Оператор вправе поручить обработку персональных данных другому лицу с согласия субъекта персональных данных, если иное не предусмотрено федеральным законом, на основании заключаемого с этим лицом договора поручения обработки персональных данных. Лицо, осуществляющее обработку персональных данных по поручению Оператора, обязано соблюдать принципы и правила обработки персональных данных, предусмотренные 152-ФЗ.

5.6. В случае, если Оператор поручает обработку персональных данных другому лицу, ответственность перед субъектом персональных данных за действия указанного лица несет Оператор. Лицо, осуществляющее обработку персональных данных по поручению Оператора, несет ответственность перед Оператором.

6. Сроки обработки (хранения) персональных данных

6.1. Началом срока обработки персональных данных считается момент их получения Оператором.

6.2. Оператор осуществляет хранение персональных данных в форме, позволяющей определить субъект персональных данных, не дольше, чем того требуют цели их обработки.

6.3. Сроки обработки и хранения персональных данных субъектов персональных данных соответствует сроку существования личного кабинета Пользователя.

7. Уточнение, блокирование и уничтожение персональных данных

7.1. Целью уточнения персональных данных, в том числе обновления и изменения, является обеспечение достоверности, полноты и актуальности персональных данных, обрабатываемых Оператором.

7.2. Уточнение персональных данных осуществляется Оператором по собственной инициативе, по требованию субъекта персональных данных или его представителя, по требованию уполномоченного органа по защите прав субъектов персональных данных в случаях, когда установлено, что персональные данные являются неполными, устаревшими, недостоверными.

7.3. Целью блокирования персональных данных является временное прекращение обработки персональных данных до момента устранения обстоятельств, послуживших основанием для блокирования персональных данных.

7.4. Блокирование персональных данных осуществляется Оператором по требованию субъекта персональных данных или его представителя, а также по требованию уполномоченного органа по защите прав субъектов персональных данных в случае выявления недостоверных персональных данных или неправомерных действий с ними.

7.5. Уничтожение персональных данных осуществляется Оператором:

- по достижении цели обработки персональных данных;

- в случае утраты необходимости в достижении целей обработки персональных данных;

- в случае отзыва субъектом персональных данных согласия на обработку своих персональных данных;

- по требованию субъекта персональных данных или уполномоченного органа по защите прав субъектов персональных данных в случае выявления фактов совершения неправомерных действий с персональными данными, когда устранить соответствующие нарушения не представляется возможным.

7.6. При уничтожении материальных носителей персональных данных составляется акт об уничтожении носителей, содержащих персональные данные.

8. Меры по обеспечению безопасности персональных данных при их обработки

8.1. Оператор при обработке персональных данных принимает все необходимые правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных.

8.2. Обеспечение безопасности персональных данных достигается, в частности:

- назначением ответственных лиц за организацию обработки персональных данных;

- назначает лиц, непосредственно осуществляющих обработку персональных данных;

- осуществлением внутреннего контроля соответствия обработки персональных данных Федеральному закону от 27 июля 2006 г. № 152-ФЗ «О персональных данных» и принятым в соответствии с ним нормативным правовым актам, требованиям к защите персональных данных, внутренним распорядительным документам Оператора;

- ознакомлением работников Оператора, непосредственно осуществляющих обработку персональных данных, с положениями законодательства Российской Федерации в области персональных данных, в том числе требованиями к защите персональных данных, внутренних распорядительных документов Оператора в отношении обработки персональных данных, и (или) обучением указанных работников;

- применением организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных, необходимых для выполнения требований к защите персональных данных;

- учетом машинных носителей персональных данных;

- обнаружением фактов несанкционированного доступа к персональным данным и принятием мер;

- восстановлением персональных данных, модифицированных или уничтоженных вследствие несанкционированного доступа к ним;

- контролем за принимаемыми мерами по обеспечению безопасности персональных данных.

9. Использование метрических программ

9.1. На Портале может использоваться программное средство сбора метрических данных — «Яндекс.Метрика» (далее – Метрическая программа) — для сбора сведений об использовании сайта, таких как частота посещения сайта пользователями, посещенные страницы и сайты, на которых были пользователи до перехода на данный сайт. Метрическая программа собирает только IP-адреса, назначенные коммуникационному устройству пользователя в день посещения данного сайта, но не имя или другие идентификационные сведения.

9.2. Метрическая программа размещает постоянный cookie-файл в клиентском веб-браузере для идентификации посетителя сайта в качестве уникального пользователя при следующем посещении данного сайта. Этот cookie-файл не может использоваться никем, кроме Метрической программы. Сведения, собранные с помощью cookie-файла, будут передаваться для хранения на серверы Яндекс.

9.3. Условия использования сервиса «Яндекс. Метрика» запрещают передавать идентификационную информацию на серверы Яндекс.

9.4. Сведения, полученные через Метрическую программу, используются только для совершенствования услуг на данном сайте. Сведения, полученные через Метрическую программу, не объединяются и не коррелируются с персональными сведениями посетителей сайта.

9.5. Возможности разработчиков Метрической программы по использованию и передаче третьим лицам сведений, собранных посредством Метрической программы о посещениях пользователей данного сайта, ограничиваются Политикой конфиденциальности Яндекс.

9.6. Пользователь может запретить Метрической программе «узнавать пользователя» при повторных посещениях данного сайта, отключив cookie-файлы Метрической программы в своем браузере или использовать специальные программные средства блокировки действия Метрических программ.

10. Заключительные положения

10.1. Настоящая Политика является внутренним документом Оператора.

10.2. Настоящая Политика подлежит изменению, дополнению в случае появления новых законодательных актов и специальных нормативных документов по обработке и защите персональных данных, но не чаще одного раза в три года.

10.3. Контроль исполнения требований настоящей Политики осуществляется лицом, ответственным за организацию обработки персональных данных Оператора.

10.4. Ответственность должностных лиц Оператора, имеющих доступ к персональным данным, за невыполнение требований норм, регулирующих обработку и защиту персональных данных, определяется в соответствии с законодательством Российской Федерации и внутренними документами Оператора.

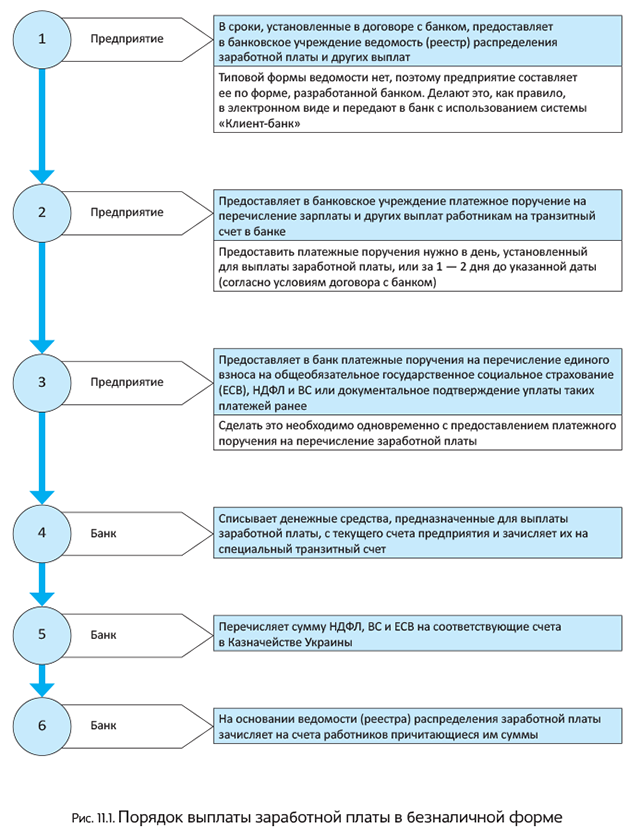

Выплата заработной платы

Этот раздел спецвыпуска посвящен самому интересному — выплате зарплаты. Ведь не зря же подметили, что среди веселых, грустных, любовных, романтических и не очень SMSок выделяются те, которые мы ждем с особым трепетом. Это SMSки о том, что зарплата зачислена на карточку! Что ж, начнем наш разговор. И для начала найдем ответ на вопрос: в какой форме можно выплачивать зарплату?

11.1. Формы и порядок выплаты заработной платы

Формы выплаты заработной платы установлены ст. 23 Закона об оплате труда.

По общему правилу заработную плату следует выплачивать в денежных знаках, имеющих законное обращение на территории Украины.

Как исключение из этого правила коллективным договором, заключенным на предприятии, может быть предусмотрена частичная выплата заработной платы натурой (по ценам не выше себестоимости). Однако размер «натуральной» выплаты не должен превышать 30 % начисленной за месяц суммы заработной платы (больше см. на с. 106).

Интересно, что ч. 2 ст. 23 Закона об оплате труда предусмотрена возможность выплаты зарплаты банковскими чеками в порядке, установленном КМУ по согласованию с НБУ. Однако де-факто такой механизм выплаты зарплаты на сегодняшний день не действует, поскольку указанный порядок так и не был принят (см. разъяснение Минюста от 17.05.2012 г.).

А вот выплата заработной платы в форме долговых обязательств и расписок или в любой другой форме строго запрещена! Учтите это.

По общему правилу выплата зарплаты должна проводиться через кассу предприятия. Вместе с тем на основании личного письменного согласия работника выплата ему заработной платы с обязательной оплатой таких услуг за счет работодателя может проводиться:

— через учреждения банков;

— почтовыми переводами на указанный им счет (адрес).

Порядок выплаты зарплаты (периодичность, сроки, размер и т. д.) должен быть прописан:

— в коллективном договоре, заключенном на предприятии;

— в локальном нормативном акте работодателя (например, в Положении об оплате труда), согласованном с выборным органом первичной профсоюзной организации или другим уполномоченным на представительство трудовым коллективом органом (а при отсутствии таких органов — с представителями, избранными и уполномоченными трудовым коллективом), — если колдоговор не заключен.

Давайте рассмотрим основные моменты, на которые следует обратить внимание, оговаривая порядок выплаты зарплаты в таком документе.

Сроки и периодичность выплаты

Требования к срокам и периодичности выплаты заработной платы законодатель зафиксировал в ч. 1 и 2 ст. 115 КЗоТ, а также в ч. 1 и 2 ст. 24 Закона об оплате труда. Озвучим их.

Требование 1

Работодатели обязаны выплачивать заработную плату работникам не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней

Заметьте: трудовое законодательство определяет минимальное количество выплат заработной платы в месяц. Поэтому в коллективном договоре или нормативном акте работодателя может быть предусмотрена выплата зарплаты более двух раз в месяц, например, один раз в неделю или каждые 10 дней.

Важно! Выплачивать заработную плату минимум два раза в месяц — это обязанность работодателя, которую он должен выполнять независимо от согласия работника получать заработную плату один раз в месяц. Несоблюдение этого требования = нарушение трудового законодательства. При этом условие в документах работодателя, регламентирующих периодичность и сроки выплаты заработной платы, о ее выплате один раз в месяц будет признано недействительным на основании ст. 9 КЗоТ, как ухудшающее положение работников по сравнению с трудовым законодательством Украины.

Не спасет работодателя от ответственности (см. с. 96) за нарушение положений ч. 1 ст. 115 КЗоТ и ч. 1 ст. 24 Закона об оплате труда и наличие у него заявлений работников с просьбой выплачивать заработную плату один раз в месяц. Именно поэтому, даже если работник отказывается (письменно) от получения аванса, работодатель все равно обязан рассчитать ему аванс и перечислить с текущего счета предприятия на банковский счет работника (при наличии у него зарплатной карточки).

Работник получает зарплату наличными из кассы? Тогда следует снять сумму аванса в банке и оприходовать ее в кассе предприятия. Если же работник за авансом так и не заглянет (не получит аванс в кассе), то по истечении 5 (если зарплата выдается из выручки — 3) рабочих дней работодатель должен составить реестр депонированных сумм и сдать не полученную работником сумму аванса в банк, а потом выплатить его вместе с суммой заработной платы за вторую половину месяца.

Невыплата заработной платы за первую (вторую) половину месяца в связи с отсутствием денежных средств на банковском счете работодателя тоже не освобождает от ответственности за нарушение требований указанных выше норм КЗоТ и Закона об оплате труда. Подробнее об ответственности см. на с. 96.

Требование 2

Работодатели обязаны выплачивать заработную плату работникам не позднее 7 дней после окончания периода, за который производится выплата

Это условие должно соблюдаться и для аванса, и для заработной платы за вторую половину месяца.

Таким образом, зарплата за первую половину месяца* (аванс) должна выплачиваться не позднее 22-го числа текущего месяца (15 + 7), а зарплата за месяц — не позднее 7-го числа месяца, следующего за месяцем ее начисления.

* Первой половиной месяца считаются 15 календарных дней месяца (с 1-го по 15-е число) (см. письмо Минтруда от 09.12.2010 г. № 912/13/155-10).

При этом нужно соблюдать требование о 16 календарных днях между выплатами зарплаты. То есть нельзя выплачивать аванс, скажем, 16-го числа, а заработную плату за вторую половину месяца — 7-го числа, поскольку разрыв между этими выплатами превышает 16 календарных дней.

Пример 11.1. Коллективным договором, действующим на предприятии, установлено, что выплата заработной платы осуществляется два раза в месяц, на второй день по окончании периода, за который она производится.

Определим конкретные сроки выплаты заработной платы за первую (аванс) и вторую половину месяца.

Первая половина месяца — это период с 1-го по 15-е число (15 календарных дней), следовательно, датой выплаты аванса будет 17-е число месяца (15 + 2). Срок выплаты заработной платы за вторую половину месяца — 2-е число месяца, следующего за месяцем начисления зарплаты.

Заметьте: в связи с наличием требования 2 нарушением будет и выплата в аванс всей суммы заработной платы, причитающейся работнику за текущий месяц. Ведь в этом случае требование о выплате не реже двух раз в месяц через промежуток, не превышающий 16 календарных дней, также будет нарушено.

Требование 3

Работодатели обязаны выплачивать зарплату в рабочие дни. Если день выплаты зарплаты совпал с праздничным/нерабочим или выходным днем, зарплату выплачивайте накануне

При этом следующая выплата зарплаты будет проводиться в дни, определенные коллективным договором или другим нормативным актом предприятия (см. письмо Минсоцполитики от 23.07.2018 г. № 1305/0/101-18/28). Обратите внимание: в таком случае промежуток между выплатами зарплаты может превысить 16 календарных дней, но это не будет считаться нарушением.

Пример 11.2. Положением об оплате труда предприятия (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) установлено, что зарплата выплачивается 2 раза в месяц — 2-го и 17-го числа.

В феврале 2019 года 2-е (суббота) и 17-е (воскресенье) пришлись на дни, которые являются выходными для работников предприятия. Следовательно, зарплата должна быть выплачена работникам накануне, т. е. 1-го (пятница) и 15-го (пятница) февраля.

А вот следующая выплата заработной платы будет осуществляться в дни, установленные Положением об оплате труда предприятия.

Помните: предприятия производят оплату труда работников в первоочередном порядке (ч. 3 ст. 15 Закона об оплате труда). Все прочие платежи оно осуществляет только после выполнения обязательств по оплате труда.

Выплату заработной платы осуществляют по месту работы работника. Выплачивать ее в магазинах розничной торговли, питейных и развлекательных заведениях запрещено, за исключением случаев, когда заработная плата выплачивается работающим в этих заведениях лицам (ч. 4 ст. 24 Закона об оплате труда).

В какой же сумме нужно выплачивать аванс?

Размер аванса

Размер заработной платы за первую половину месяца (аванса) должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника. Это прямо предусмотрено ст. 115 КЗоТ и ст. 24 Закона об оплате труда.

Обратите внимание на два важных момента.

Первый — при расчете аванса премии, доплаты (в том числе и «трудовую» доплату до минзарплаты), надбавки, сумму индексации, а также другие поощрительные и компенсационные выплаты не учитываем. Все эти выплаты вы начислите работнику в конце месяца и выплатите в составе зарплаты за вторую половину месяца.

Когда рассчитываем сумму аванса, то работаем с «голым» «грязным» окладом (тарифной ставкой) работника

Второй момент — сумма аванса зависит от фактически отработанного работником времени в том периоде, за который его выплачиваем.

Это вполне логично. Ведь из-за отпуска или болезни работник может «пропустить» несколько рабочих дней месяца. И если не учесть этот момент, то можно выплатить сумму аванса большую, нежели сумма заработной платы, причитающаяся за весь месяц.

Пример 11.3. На предприятии (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) зарплата выплачивается два раза в месяц (5-го и 20-го числа). Определим сумму аванса, которую должен получить работник в феврале 2019 года, если:

вариант 1 — рабочие дни с 1 по 15 февраля были отработаны им полностью;

вариант 2 — он с 4 по 17 февраля находился в ежегодном отпуске.

Оклад работника — 7000,00 грн.

Вариант 1. Сумма аванса за февраль 2019 года составит:

7000,00 грн. : 20 раб. дн. х 11 раб. дн. = 3850,00 грн.,

где 20 — количество рабочих дней в феврале 2019 года;

11 — количество рабочих дней, фактически отработанных работником за первую половину февраля (1, 4 — 8, 11 — 15 февраля).

Вариант 2. Сумма аванса за февраль 2019 года составит:

7000,00 грн. : 20 раб. дн. х 1 раб. дн. = 350,00 грн.

Ведь в период с 1 по 15 февраля работник фактически отработал только 1 день — 1 февраля.

А если аванс все же был рассчитан неверно и превысил сумму заработка за месяц (т. е. за работником образовалась дебиторская задолженность)? Тогда на основании ст. 127 КЗоТ для возврата излишне выданного аванса производят удержание из заработной платы на основании приказа (распоряжения) работодателя.

Мы рассмотрели вариант, когда расчет заработной платы за первую половину месяца осуществляется за фактически отработанные дни.

Вместе с тем на практике многие работодатели выплачивают аванс фиксированной суммой — в проценте от оклада (тарифной ставки) работника. Если вы относитесь к таковым, то учтите, что в разные месяцы календарного года на первую половину месяца может приходиться разное количество рабочих дней. Это, естественно, отразится на сумме аванса.

Поэтому для соблюдения требований ст. 115 КЗоТ и ст. 24 Закона об оплате труда имеет смысл установить в коллективном договоре (нормативном акте работодателя, регулирующем зарплатные вопросы) аванс в фиксированном размере большем, нежели 50 % от оклада (например, 55 или 60 %).

Это удобно еще и потому, что в таком случае не придется проводить ежемесячные расчеты минимальной суммы аванса по каждому работнику.

Пример 11.4. Должностной оклад работника составляет 5800,00 грн. Выплата заработной платы на предприятии производится два раза в месяц — 20-го и 5-го числа.

Согласно коллективному договору аванс выплачивается в размере 55 % должностного оклада. Работником отработаны все рабочие дни согласно графику работы предприятия.

Заработная плата работника за первую половину февраля 2019 года составит:

5800,00 грн. х 55 % : 100 % = 3190,00 грн.

Однако даже в ситуации с «процентовкой» следует принимать во внимание фактически отработанное время в первой половине месяца.

Помните: заработную плату за первую половину месяца необходимо выплачивать всем работникам независимо от системы и формы оплаты труда, установленных на предприятии (у предпринимателя).

А как же быть со сдельщиками? Из разъяснений Минтруда, приведенных в письме от 22.11.2010 г. № 964/13/84-10, следует, что сумму аванса для сдельщиков определяют исходя из фактического объема произведенной продукции (работ, услуг) за первую половину месяца и сдельных расценок.

Халатно относиться к рассмотренному выше порядку выплаты заработной платы не рекомендуем, ведь в таком случае работодателю и его должностным лицам грозит ответственность. Подробнее о ней — далее.

Ответственность за нарушение порядка и сроков выплаты зарплаты

За нарушение требований, устанавливающих порядок и сроки выплаты зарплаты, виновные лица могут привлекаться к дисциплинарной, административной и даже уголовной ответственности. Кроме того, за такие нарушения на работодателя налагаются штрафы, определенные ст. 265 КЗоТ.

Начнем с ответственности физических лиц.

Административная ответственность. Так, админответственность в виде штрафа предусмотрена за нарушение установленных сроков выплаты заработной платы, выплату заработной платы не в полном объеме, а также за другие нарушения законодательства о труде (ч. 1 ст. 41 КУоАП). Размер штрафа может составлять от 30 до 100 ннмдг* (от 510 до 1700 грн.).

* Здесь и далее — не облагаемый налогом минимум доходов граждан.

Если же должностное лицо (ФЛП-работодатель) в течение года уже было подвергнуто админвзысканию за такое же правонарушение либо совершило перечисленные нарушения в отношении несовершеннолетнего, беременной женщины, одинокого отца, матери или лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет либо ребенка с инвалидностью, то штраф составит от 100 до 300 ннмдг (от 1700 до 5100 грн.).

Указанные нарушения могут быть выявлены при проверке инспекторами труда, которые составляют соответствующий протокол. Решение о наложении административного штрафа на должностных лиц предприятия и физлиц-предпринимателей по ст. 41 КУоАП выносит суд.

Обратите внимание на сроки, в течение которых может быть применена административная ответственность.

Статьей 38 КУоАП определено: если дела об административном правонарушении подведомственны суду, взыскание может быть наложено

не позднее чем через 3 месяца со дня совершения правонарушения, а при длящемся правонарушении — не позднее чем через 3 месяца со дня его выявления

Проступок в виде нарушения установленных сроков выплаты заработной платы начинается с момента, когда работнику должна быть выплачена заработная плата (в сроки, установленные коллективным договором или нормативным актом работодателя), и продолжается до тех пор, пока работодатель ее не выплатит или пока факт правонарушения не будет выявлен соответствующим должностным лицом. На это указывает Минтруда в письме от 28.08.2002 г. № 06/2-4/196.

Таким образом, административное взыскание за нарушение сроков выплаты заработной платы может быть применено в течение 3 месяцев со дня ее фактической выплаты. Ведь с этого момента правонарушение будет считаться прекратившимся (см. письмо Минюста от 01.12.2003 г. № 22-34-1465).

Если же зарплата так и не была выплачена, админштраф может быть наложен в течение 3 месяцев с момента выявления нарушения инспекторами труда. При этом моментом выявления нарушения следует считать день подписания акта проверки, в котором зафиксировано нарушение сроков выплаты заработной платы.

Уголовная ответственность. Она грозит руководителям предприятия (форма собственности не важна), а также ФЛП за безосновательную невыплату заработной платы более чем за один месяц, совершенную им умышленно. Меры такой ответственности определены в ст. 175 УКУ. Так, в соответствии с этой статьей к виновному лицу может быть применено одно из следующих наказаний:

— штраф в размере от 500 до 1000 ннмдг (от 8500 до 17000 грн.);

— исправительные работы на срок до 2 лет;

— лишение свободы на срок до 2 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет.

Если заработная плата не выплачивается работникам более одного месяца в результате нецелевого использования средств, предназначенных для ее выплаты, руководителю предприятия или предпринимателю грозит одно из следующих наказаний:

— наложение штрафа от 1000 до 1500 ннмдг (от 17000 до 25500 грн.);

— ограничение свободы на срок до 3 лет;

— лишение свободы на срок до 5 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет.

Решения о применении вышеуказанных санкций выносит суд. Учтите: если до привлечения лица к уголовной ответственности была осуществлена выплата задолженности работникам по заработной плате, такое лицо освобождается от уголовной ответственности.

Обратите внимание: в отдельных случаях вмешаться в ситуацию с нарушением порядка и сроков выплаты заработной платы может профсоюз. Так, по требованию выборного органа первичной профсоюзной организации (профсоюзного представителя) собственник или уполномоченный им орган обязан расторгнуть трудовой договор с руководителем предприятия, нарушающим законодательство о труде, о коллективных договорах и соглашениях (ст. 45 КЗоТ).

Финансовые санкции для работодателей. Кроме перечисленных видов ответственности, которые грозят физическим лицам, виновным в нарушении порядка и сроков выплаты заработной платы, существуют еще финансовые санкции, применяемые к субъектам хозяйствования. Они предусмотрены ст. 265 КЗоТ.

Так, за нарушение установленных сроков выплаты заработной платы работникам:

— более чем на один месяц работодателю грозит штраф в 3-кратном размере МЗП, установленной законом на момент выявления нарушения (абзац третий ч. 2 ст. 265 КЗоТ);

— менее чем на один месяц — грозит штраф в размере 1 МЗП, установленной законом на момент выявления нарушения, как за нарушение других требований трудового законодательства (абзац восьмой ч. 2 ст. 265 КЗоТ).

Выплата зарплаты не в полном объеме будет «стоить» работодателю 3 МЗП, установленной законом на момент выявления нарушения (абзац третий ч. 2 ст. 265 КЗоТ)

Заметьте, размер перечисленных штрафов не зависит от:

1) количества работников, в отношении которых совершены такие правонарушения;

2) времени, в течение которого длилось правонарушение;

3) количества выявленных случаев нарушений в проверяемом периоде.

Абзац четвертый ч. 2 ст. 265 КЗоТ предусматривает штраф за несоблюдение минимальных государственных гарантий в оплате труда. Размер этого штрафа — 10 МЗП, установленной законом на момент выявления нарушения, за каждого работника, в отношении которого совершено такое нарушение. Подробнее о выплатах, которые относятся к мингосгарантиям в оплате труда, см. в разделе 2 на с. 7.

Не дешево обойдется и выплата «черной» зарплаты «в конверте». «Цена» такой вольности — штраф в 30-кратном размере МЗП, установленной законом на момент выявления нарушения, за каждого работника, в отношении которого совершено нарушение (абзац второй ч. 2 ст. 265 КЗоТ).

Заметим, что на сегодняшний день складывается довольно неоднозначная ситуация с выплатой аванса в меньшей сумме, нежели того требует ст. 115 КЗоТ. Какая ответственность за такое нарушение? Ответ на этот вопрос дали два ведомства: Минсоцполитики в письме от 16.03.2018 г. № 118/0/22-18 и Гоструда в письме от 03.04.2018 г. № 2547/4/4.1-ДП-18. Причем специалисты этих ведомств в ответах разошлись.

Так, по мнению Минсоцполитики, за выплату аванса не в полном размере работодателю «светит» штраф в трехкратном размере минзарплаты согласно абзацу третьему ч. 2 ст. 265 КЗоТ.

В свою очередь, Гоструда подтягивает это нарушение под абзац четвертый ч. 2 ст. 265 КЗоТ, считая, что выплата аванса в меньшей сумме, нежели установлено ст. 115 КЗоТ, — это несоблюдение мингосгарантий в оплате труда и грозит работодателю штрафом в 10 «минималок» за каждого работника, в отношении которого допущено нарушение.

Заметим, что мнения данных ведомств расходятся уже не первый раз. Причем в данном случае мы не согласны с обоими.

Начнем с Гоструда. Здесь следует принять во внимание выводы этого ведомства, приведенные в письме от 07.05.2018 г. № 3570/4.1/4.1-ДП-18, по аналогичному вопросу с занижением суммы индексации, которая также относится к минимальным госгарантиям в оплате труда.

В нем чиновники пояснили: если индексация начисляется, но в неправильном размере, то применяется штраф не в десятикратном размере минзарплаты, а лишь в размере одной МЗП — как за прочее нарушение трудового законодательства (абзац восьмой ч. 2 ст. 265 КЗоТ). Учитывая это, аналогичный подход Гоструда следовало бы применить и в отношении авансов в заниженном размере.

Теперь о позиции Минсоцполитики. Мы считаем, что занижение суммы аванса еще нельзя считать выплатой заработной платы в неполном объеме, поскольку ошибка может быть связана лишь с неправильными расчетами, и недостающая сумма будет выплачена в составе заработной платы за месяц.

Поэтому считаем, что такое нарушение должно квалифицироваться как прочее нарушение трудового законодательства. И штраф за него должен применяться в размере одной МЗП.

11.2. Ограничение размера отчислений из заработной платы

Выплачивая заработную плату, работодатель, среди прочего, обязан уведомить работника о размере и основаниях отчислений из его заработка (ст. 110 КЗоТ). Какие же это отчисления могут быть?

Все отчисления из заработной платы можно разделить на:

1) обязательные — те, которые производят по исполнительным документам в соответствии со ст. 3 Закона № 1404. То есть это отчисления, производимые по исполнительным листам, постановлениям судов, судебным приказам, исполнительным надписям нотариусов, постановлениям органов, уполномоченных рассматривать дела об административных правонарушениях, и т. д.;

2) по инициативе работодателя. Сюда можно отнести отчисления, производимые на основании ст. 127 и 136 КЗоТ для:

— возврата аванса, излишне выданного в счет заработной платы;

— погашения долга по подотчетной сумме;

— возврата излишне выплаченных сумм в результате счетных ошибок;

— возмещения ущерба, нанесенного по вине работника предприятию, в размере, не превышающем среднего месячного заработка;