Передача товаров на благотворительность в 1С: Бухгалтерии предприятия ред. 3.0

В настоящее время теме благотворительности уделяется большое внимание. Добрые дела, помощь в рамках благотворительной деятельности имеют важное значение и актуальны в последние годы. Нам стало интересно, а есть ли какие-то поблажки по налогам бизнесменам, кто безвозмездно помогает, причем не важно деньгами или, например, товарами. Вот как раз о товарах и поговорим в этой публикации. Рассмотрим, как такие операции отражаются в 1С: Бухгалтерии предприятия ред. 3.0 и затронем нюансы учета НДС и прибыли в этой нелегкой, но очень гуманной теме.

При безвозмездной передаче имущества в целях благотворительности стоимость такого имущества в бухгалтерском учете признается в составе прочих расходов и отражается по дебету счета 91.02 «Прочие расходы» в корреспонденции со счетами учета передаваемого имущества (абз. 7 п. 12, п. 17, п. 19 ПБУ 10/99; Инструкция по применению плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н). Другие расходы, связанные с благотворительной деятельностью, также учитываются в составе прочих расходов.

В целях налогового учета при безвозмездной передаче имущества у передающей стороны не возникает доходов, признаваемых в целях главы 25 НК РФ (письмо Минфина России от 27.10.2015 № 03-07-11/61618). Также стоимость безвозмездно переданного имущества и связанные с передачей затраты не включаются в состав расходов (п. 16 ст. 270 НК РФ).

В целях учета НДС по общему правилу безвозмездная передача товаров (выполнение работ, оказание услуг) признается реализацией и облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). Но передача товаров (выполнение работ, оказание услуг) в рамках благотворительной деятельности (ст. 1, п. 1 ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)») освобождается от обложения НДС (пп. 12 п. 3 ст. 149 НК РФ).

Приведем условный пример: ООО «Пончик», находящееся на ОСН, приобрело у ООО «Комус» бумагу формата А4 в количестве 200 шт. на сумму 60 000 руб. (в т.ч. НДС), а затем передало ее в качестве благотворительной помощи Детскому Дому «Малютка».

Шаг 1. Для начала отразим покупку товаров, предназначенных для передачи на благотворительность.

Для этого перейдем в раздел меню «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

Создадим документ поступления бумаги. Укажем в нем важные данные: контрагента, договор, склад, счета расчетов установим 60.01 и 60.02, способ погашения аванса выберем «Автоматически» в целях автоматизации расчетов.

В табличной части при вводе номенклатуры товарно-материальной-ценности обязательно указывайте вид номенклатуры «Товары».

По кнопке посмотрим проводки документа:

Теперь проверим, чтобы НДС был принят к вычету.

Для этого в подвале документа поступления ТМЦ зарегистрируем счет-фактуру:

Провалившись в счет-фактуру, проверим чтобы стояла галочка «Отразить вычет НДС в книге покупок датой получения» и код вид операции был 01 «Получение товаров, работ, услуг».

По кнопке удостоверимся, что НДС был принят к вычету:

Шаг 2. Осуществим безвозмездную передачу товаров Детскому дому «Малютка».

Для этого из документа поступления ТМЦ по кнопке «Создать на основании» выберем команду «Расход материалов».

Безусловно у вас возникнет вопрос: «А почему нельзя выбрать документ «Безвозмездная передача»? Он же по логике должен подходить»!

К сожалению, этот документ не формирует нужные нам проводки восстановления НДС, поэтому его использовать не получится.

Документ «Безвозмездная передача» используйте для оформления безвозмездной передачи товаров по договору дарения!

Вернемся к нашему документу «Расход материалов».

Укажем вид операции «Использование материалов», цель расхода введем самостоятельно. Табличная часть с количеством бумаги у нас сформировалась автоматически.

В верхнем правом углу отразился основной счет затрат – 26 «Общехозяйственные расходы», который организация указала в своей учетной политике в разделе «Главное».

Однако этот вариант нам не подходит.

Поэтому провалимся в него и счет 26 изменим на счет 91.02.

В строке «Прочие доходы и расходы» из предлагаемого программой списка выберем «Расходы по передаче товаров, (работ, услуг) безвозмездно».

Обратите внимание, что данный вид прочих доходов и расходов должен не приниматься к налоговому учету.

Окончательный вид документа «Расход материалов» должен выглядеть так:

По кнопке посмотрим проводки документа:

Шаг 3. Восстановим НДС документом «Отражение начисления НДС» раздела «Операции».

На вкладке «Главное» заполним контрагента, договор, документ расчетов, код вида операции обязательно должен быть 10 «Безвозмездная передача товаров, работ, услуг» плюс галочка «Формировать проводки».

На вкладке «Товары и услуги» по кнопке «Заполнить» укажем счет учета НДС 19.03 и событие «Восстановление НДС».

По кнопке посмотрим проводки документа:

Сумма восстановленного НДС отражается в графе 5 строки 080 Раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 – 4 статьи 164 Налогового кодекса Российской Федерации» налоговой декларации по НДС.

Шаг 4. Спишем НДС с 19 счета на счет прочих расходов с помощью «Операции, введенной вручную».

Напоминаем, что галочка НУ должна быть снята.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Благотворительное пожертвование в 1С 8.3 Бухгалтерия

Благотворительное пожертвование — проводки в 1С 8.3 Бухгалтерия

- заключением договора с обязательным указанием предмета пожертвования — это могут быть деньги, имущество, услуги и др.

- возможностью указания целевого использования пожертвования — в случае нецелевого использования благотворительного пожертвования, его можно отменить;

- обязательной направленностью на общеполезные цели.

- стоимость имущества (включая денежные средства) при пожертвовании (Письма Минфина от 27.08.2020 N 03-03-07/75251, от 20.10.2021 N 03-03-06/1/84626):

- медицинским НКО для борьбы с коронавирусной инфекцией (пп. 1 п. 19.5 ст. 265 НК РФ);

- ряду НКО в размере не более 1% выручки от реализации (пп. 19.6 п. 1 ст. 265 НК РФ);

- безвозмездно переданного в государственную (муниципальную) собственность;

- в размере, не превышающем величину израсходованной субсидии.

Пожертвование, принимаемое в НУ

- пожертвование не превышает 1% от выручки Организации;

- получатель пожертвования включен в реестр СОНКО.

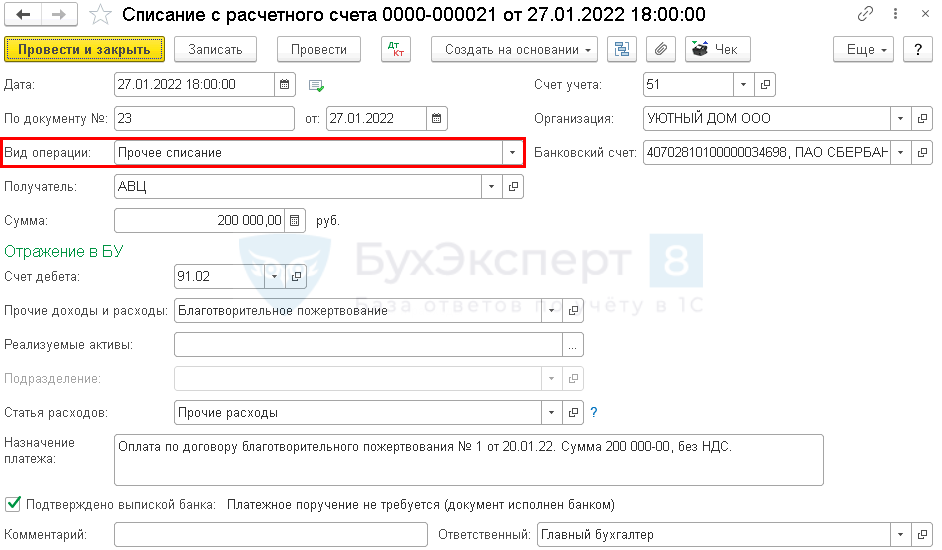

Перечисление денежной суммы и отражение ее в расходах отразите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки ).

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету установлен, т. к. организация-получатель соответствует критериям пп. 19.6 п. 1 ст. 265 НК РФ;

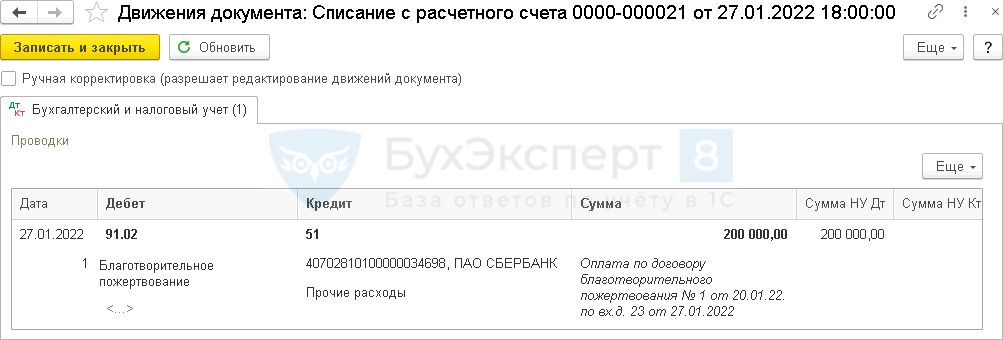

Проводки

Сумма пожертвования отражается в отчетности:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы»;

- стр. 200 Приложения N 2 к Листу 02.

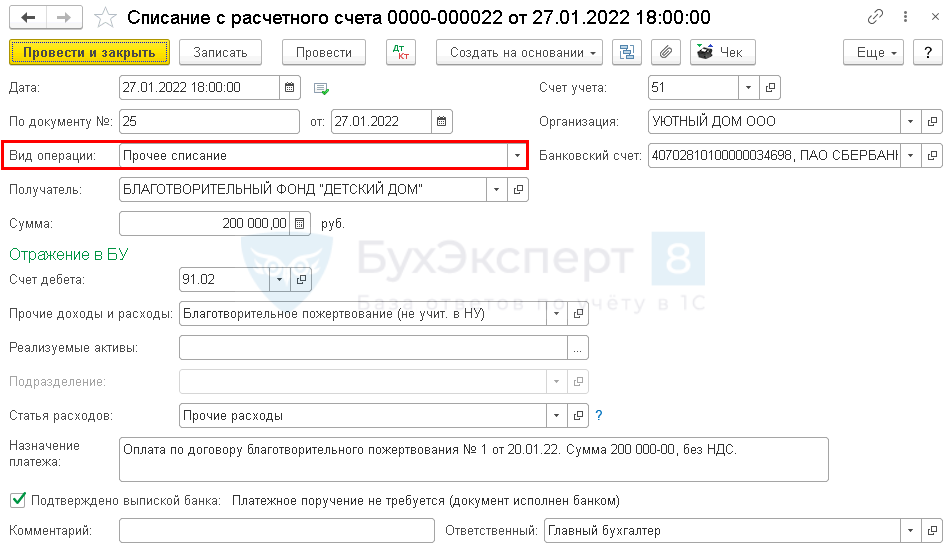

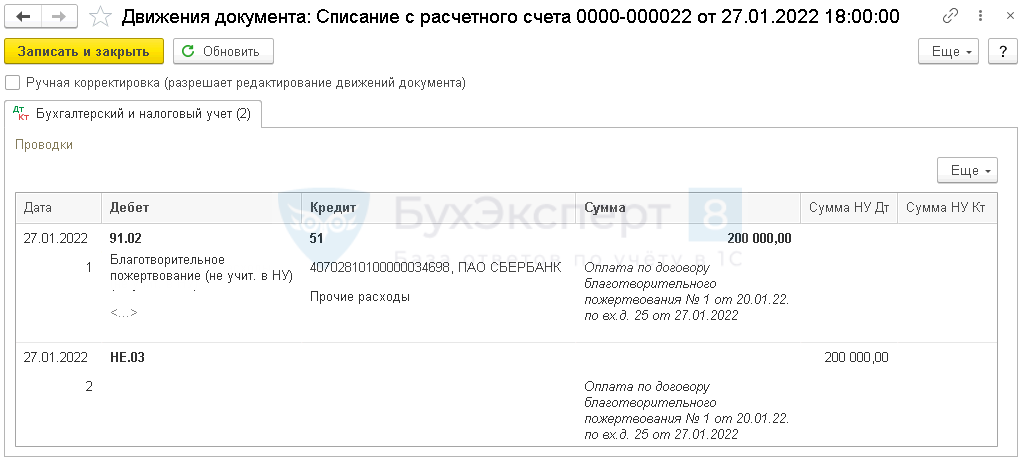

Пожертвование, не принимаемое в НУ

Организация заключила договор о безвозмездном пожертвовании денежных средств в размере 200 000 руб. в благотворительный фонд.

27 января перечислено денежное пожертвование.

Перечисление денежной суммы и отражение ее в расходах проведите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки ).

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

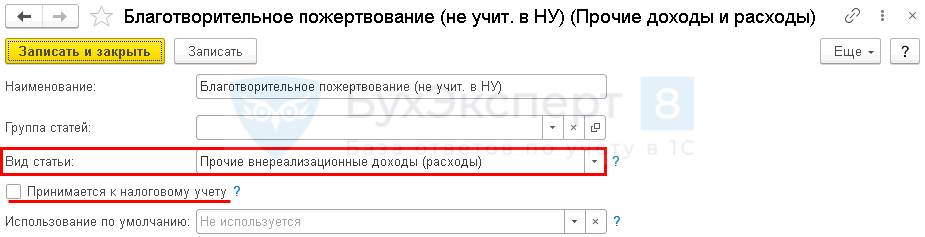

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы). Если пожертвования осуществляются регулярно или его сумма существенна для отражения в БФО, можно создать отдельную статью расходов для аналитики;

- флажок Принимается к налоговому учету не установлен, т. к. не соответствует критериям принятия расходов в НУ.

- Статья расходов — статья из справочника Статьи движения денежных средств с видом Прочие платежи по текущим операциям. Если сумма благотворительных операций существенна для отражения в БФО, можно создать отдельную статью ДДС для аналитики.

Проводки

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы».

См. также:

- Облагается ли НДС безвозмездная передача подарков детскому дому?

- Как отразить в учете и декларации по НДС передачу товаров на благотворительность?

- Как отразить в Разделе 7 декларации по НДС передачу товаров на благотворительность?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (1)

Демашева Мария Сотрудник БухЭксперт8 :

Здравствуйте! Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Как учитывать расходы на благотворительность

Благотворительность давно стала нормой для многих людей. К сожалению, есть люди и организации, которым нужна помощь. Поэтому многие предприниматели жертвуют деньги или необходимые вещи в адрес фондов, школ и других организаций. Однако, бухгалтер должен правильно учесть все «добрые» расходы.

Что такое благотворительность

Благотворительность — это добровольная помощь, которую осуществляют юридические и физические лица в адрес любых других лиц. Форма бывает разной:

- передача имущества и денежных средств;

- безвозмездное выполнение работ или услуг;

- иная поддержка.

В благотворительности всегда есть два участника: кто-то оказывает помощь, а кто-то ее получает. Законодательство делит всех на три категории:

- Благотворители — те, кто «осуществляет бескорыстную передачу в собственность имущества или денежных средств». Также сюда входит и оказание услуг.

- Добровольцы — физические лица, которые безвозмездно выполняют работы и оказывают услуги. Иными словами — это волонтеры и волонтерские организации.

- Благополучатели — те, кто получает помощь от благотворителей и добровольцев.

Как учитываются налоги

Налог на прибыль

Стоимость безвозмездно переданного имущества и расходы на него не учитываются при налогообложении прибыли. Они не отвечают требованиям п.1 ст. 252 НК РФ — они не направлены на получение дохода.

Расходы по стоимости и передаче в благотворительность имущества, работ или услуг есть в перечне расходов, которые не учитываются при налогообложении прибыли.

Единый налог

При расчете единого налога при УСН, расходы на благотворительность также не учитываются. Объясняется это просто: затраты на благотворительность не внесены в перечень расходов, на которые компании на «упрощенке» могут уменьшать полученную прибыль.

НДС

Передача товаров, выполнение работ и оказание услуг в рамках благотворительности не облагается НДС. Все эти действия попадают подпадают под льготу.

Для того чтобы воспользоваться этой льготой, компании нужно иметь подтверждающие документы:

- договор или контракт с получателем благотворительной помощи на безвозмездную передачу товаров, выполнение работ или оказание услуг;

- копии документов, подтверждающих принятие благотворительной помощи;

- акты или другие документы, свидетельствующие о целевом использовании полученной помощи.

Как отразить в бухучете

Общий порядок признания расходов в бухгалтерском учете установлен в ПБУ 10/99. В пункте 17 сказано: «расходы хозяйствующего субъекта подлежат признанию в бухгалтерском учете независимо от его намерения получить выручку». Все расходы подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Организация должна исключить из расчета налоговой базы по налогу на прибыль затраты на благотворительность. Сделать это нужно во всех отчетных периодах. По этому показателю в бухгалтерском учете образуется постоянное налоговое обязательство. Проводки следующие:

Дебет 76 — Кредит 51 — перечислены денежные средства в форме пожертвований;

Дебет 76 — Кредит 41 — переданы в рамках благотворительной помощи товары;

Дебет 91 — Кредит 76 — расходы на пожертвование отнесены в состав прочих расходов;

Дебет 91 — Кредит 76 — стоимость товаров, переданных на пожертвование, отнесена в состав прочих расходов;

Дебет 91 — Кредит 68 — начислен НДС со стоимости безвозмездно переданных товаров;

Дебет 99 — Кредит 68 — отражено постоянное налоговое обязательство со стоимости перечисленных денежных средств, переданных товаров и суммы НДС.

Как отразить в 1С оказание благотворительной помощи, выплату и можем ли мы взять эту сумму на вычеты?

ТОО на общеустановленном режиме. Корпоративный фонд просит оказать материальную помощь для завершения строительства мечети. Акционерами принято решение об оказании благотворительной помощи согласно письму от Фонда.

Как отразить в 1С оказание благотворительной помощи, выплату и можем ли мы взять эту сумму на вычеты? Какие нужно запросить документы от Фонда?В соответствии со статьей 264 Налогового кодекса вычету не подлежат:

10) стоимость имущества, переданного налогоплательщиком на безвозмездной основе, если иное не предусмотрено настоящим Кодексом.

На основании Типового плана счетов бухгалтерского учета, утвержденного Приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185, бухгалтерские проводки: .