Расходы есть, выручки нет: что делать бухгалтеру?

Часто бывает так, что организация создана*, осуществляет какие-то расходы (начисление оплаты труда, по обслуживанию счетов в банке и др.), но при этом в течение определенного времени по разным причинам не имеет доходов от продаж продукции, работ и услуг. Прямого ответа на вопрос, как учитывать такие расходы в бухгалтерском учете, в нормативных документах нет. В предлагаемой статье В.В. Патров, д.э.н., проф. СпбГУ, излагает свою точку зрения по этому вопросу.

Содержание

Примечание:

* Согласно пункту 2 статьи 51 ГК РФ юр. лицо считается созданным с момента его государственной регистрации, т.е. внесения в ЕГРЮЛ (прим. авт.).

Учет расходов в основном будет зависеть от того, чем занимается организация (производством продукции, выполнением работ, оказанием услуг, торговлей и т.п.).

Учет расходов, связанных с производством продукции

Рассмотрим методику учета расходов на примере обычного предприятия по производству продукции, не имеющего вспомогательных и обслуживающих производств.

Все расходы, связанные с производством продукции, подразделяются на два вида: прямые, косвенные.

Прямыми называются расходы, которые можно сразу отнести к какому-то виду продукции* (зарплата рабочего, занятого производством одного вида продукции; расход материалов на конкретный вид продукции и т.п.).

Примечание:

* Учет затрат отдельно по каждому виду выпускаемой продукции необходим для калькуляции себестоимости, т.е. расчета затрат на единицу продукции.

Косвенными являются расходы, которые нельзя сразу отнести к какому-то виду продукции (зарплата главного бухгалтера, абонентская плата за телефон, канцелярские расходы и т.п.).

Прямые расходы в течение месяца сразу записывают на дебет счета 20 «Основное производство» (на соответствующие аналитические счета по видам продукции) с кредитованием счетов учета материалов, расчетов с персоналом по оплате труда и др.

Косвенные расходы подразделяются на две группы:

- По обслуживанию основного производства.

- Для нужд управления, не связанных непосредственно с процессом производства.

Косвенные расходы первой группы в течение месяца отражаются на дебете счета 25 «Общепроизводственные расходы», а второй группы — на дебете счета 26 «Общехозяйственные расходы». При этом также кредитуются счета по учету материалов, расчетов с персоналом по оплате труда и др. По окончании месяца косвенные расходы, собранные на счете 25, распределяются между видами выпущенной продукции пропорционально какой-либо базе (сумме прямых затрат, зарплаты производственных рабочих, времени работы оборудования и т.п.). База распределения определяется самой организацией и записывается в приказе об учетной политике. После распределения на общую сумму расходов, собранных на счете 25, делается запись:

Дебет 20 (аналитические счета по видам продукции) Кредит 25

Косвенные расходы, собранные на счете 26, по окончании месяца также полностью списываются с этого счета. Однако в отличие от расходов первой группы они могут списываться двумя способами.

Первый способ (традиционный) аналогичен списанию расходов, учтенных на счете 25 (также выбирается база распределения), дебетуется счет 20 (аналитические счета по видам продукции) и кредитуется счет 26.

Второй способ основан на предпосылке, что общехозяйственные расходы не имеют непосредственной связи с производственным процессом, являются условно-постоянными, и, вследствие этого, в полной сумме отражаются на финансовых результатах отчетного периода. Иначе говоря, они без всякого распределения по видам продукции списываются проводкой:

Дебет 90 «Продажи» Кредит 26 «Общехозяйственные расходы»

Способ списания общехозяйственных расходов выбирается самой организацией и фиксируется в учетной политике.

Результатом работы большинства производственных предприятий является выпуск готовой продукции, которая сдается на склад. При этом делается запись:

Дебет 43 «Готовая продукция» или 40 «Выпуск продукции (работ, услуг)»* Кредит 20 «Основное производство»

Примечание:

* Применение счетов 43 или 40 определяется учетной политикой организации

После этой записи сальдо счета 20 представляет собой сумму затрат, относящихся к продукции, которая не прошла все стадии производственного цикла (незавершенное производство).

Как только готовая продукция (или часть продукции) будет продана, расходы, относящиеся к данной продукции, списываются проводкой:

Дебет 90/2 «Себестоимость продаж» Кредит 43 «Готовая продукция»

До начала продаж (до появления выручки) расходы организации числятся на счетах 20 (относящиеся к незавершенному производству) и 43 (относящиеся к выпущенной, но не проданной продукции, хранящейся на складе). При составлении бухгалтерского баланса сальдо этих счетов отражается соответственно на статьях «Затраты в незавершенном производстве» (код показателя 213) и «Готовая продукция и товары для перепродажи» (код показателя 214).

Исходя из вышесказанного, при отсутствии выручки от продажи продукции (товаров, работ, услуг) раздел «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках не заполняется.

Если согласно учетной политике общехозяйственные расходы, собранные на счете 26, списываются на дебет счета 90, данное списание до появления у организации выручки не осуществляется.

Некоторые специалисты считают, что выбор в учетной политике варианта списания расходов со счета 26 в дебет счета 90 означает признание этих расходов условно-постоянными. Условно-постоянные расходы — это расходы, которые должны уменьшить финансовый результат того отчетного периода, в котором они были понесены. Наличие этих расходов никак не связано с объемов выпуска продукции и/или фактом ее продажи. Из этого следует, что в соответствии с допущением временной определенности фактов хозяйственной деятельности (п. 6 ПБУ 1/98) в случае отсутствия в конкретном периоде выручки от продажи продукции суммы таких расходов, отраженные на счете 26, должны быть списаны в уменьшение прибыли текущего отчетного периода записью:

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» Кредит счета 26 «Общехозяйственные расходы»

Со счета 91-2 сумма данных расходов списывается на счет 99 «Прибыли и убытки». В результате на сумму этих расходов в балансе и в отчете о прибылях и убытках будет показан убыток по основной деятельности.

Мы считаем, что сумма такого убытка должна определяться с учетом всех доходов и расходов по обычным видам деятельности, а не только условно-постоянных расходов. Тем не менее, вышеуказанная точка зрения имеет право на существование, и каждая организация должна избрать свой вариант списания общехозяйственных расходов, закрепив его в учетной политике.

По нашему мнению, при составлении бухгалтерского баланса сумма этих общехозяйственных расходов, учтенная на счете 26, присоединяется (без проводки) к сальдо счета 20 и показывается по статье «Затраты в незавершенном производстве».

При получении в дальнейшем выручки эти расходы в зависимости от учетной политики списываются на дебет счета 90 или сразу в полной сумме, или по частям в течение нескольких отчетных периодов (пропорционально объему проданной продукции в общем объеме ее выпуска на момент начала получения выручки).

Учет затрат при выполнении работ, оказании услуг, торговой деятельности

Счет 20 «Основное производство» применяется также для учета расходов, связанных не только с производством продукции, но и выполнением работ и оказанием услуг.

При этом в соответствии с Инструкцией по применению Плана счетов «Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности.»

Для учета расходов, связанных с торговой деятельностью, организации применяют счет 44 «Расходы на продажу». В данных случаях при отсутствии выручки сальдо счетов 26 и 44 должно отражаться, по нашему мнению, в бухгалтерском балансе по статье «Прочие запасы и затраты» (код показателя 217).

В данных организациях учет расходов на счетах 20 и 26 аналогичен порядку учета в организациях, занимающихся производством продукции, приведенному выше.

Учет затрат вспомогательных и обслуживающих производств

Некоторые организации имеют кроме основного производства вспомогательные производства (по ремонту основных средств, производству различных видов энергии, транспортному обслуживанию и др.) и/или обслуживающие производства и хозяйства (жилищно-коммунальное хозяйство, предприятия общественного питания, детские дошкольные учреждения, дома отдыха и др.).

В этих производствах и хозяйствах функции счета 20 «Основное производство» выполняют соответственно счета 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

Затраты, учтенные по дебету этих счетов, в дальнейшем списываются на счета по учету затрат тех подразделений организации, которые потребляют услуги вышеуказанных производств и хозяйств (20, 25, 26 и др.), а также на счета по учету МПЗ и готовых изделий, выпущенных вспомогательными производствами, а также обслуживающими производствами и хозяйствами (10, 43 и др.).

Сальдо счетов 23 и 29 показывают остатки незавершенного вспомогательного и обслуживающего производства соответственно.

Другие доходы и расходы

Даже при отсутствии выручки от продажи продукции (товаров, работ и услуг) организации могут иметь другие доходы и расходы в виде прочих поступлений и прочих расходов.

К прочим поступлениям относятся операционные, внереализационные и чрезвычайные доходы. Прочими расходами являются операционные, внереализационные и чрезвычайные расходы. Порядок признания прочих поступлений и прочих расходов раскрыт в разделах IV соответственно ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Операционные и внереализационные доходы и расходы учитываются на счете 91 «Прочие доходы и расходы», а чрезвычайные доходы и расходы на счете 99 «Прибыли и убытки». Эти доходы и расходы всегда (даже при отсутствии выручки от продажи продукции, товаров, работ и услуг) должны отражаться по соответствующим показателям отчета о прибылях и убытках. Положительная разность между прочими поступлениями и прочими расходами будет представлять собой прибыль до налогообложения, а отрицательная — убыток до налогообложения.

Учет расходов при отсутствии деятельности

Автор: Моряк Е. Н., эксперт информационно-справочной системы «Аюдар Инфо» Как отразить затраты на аренду помещения и другие расходы в бухгалтерском и налоговом учете, если вновь созданная туристическая фирма еще не ведет деятельность? Наличие затрат, в том числе по аренде помещения, означает, что вновь созданная туристическая фирма деятельность начала, но у нее, как представляется, еще нет доходов, и она, возможно, не ведет деятельность, напрямую связанную с производственным процессом (оказанием услуг).

Бухгалтерский учет

Разделение затрат

- административно-управленческие расходы;

- затраты на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

- другие управленческие расходы, аналогичные по назначению;

2) прочие расходы. Это затраты, отличающиеся от расходов по обычным видам деятельности. В частности, к прочим расходам могут быть отнесены (п. 11 ПБУ 10/99):

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Прочие расходы отражаются в бухгалтерском учете по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Если вновь созданная организация не начала вести деятельность, непосредственно связанную с производственным процессом (оказанием услуг), то возникшие расходы с учетом разделения являются общехозяйственными (например, на аренду помещения под офис) или прочими (к примеру, оплата услуг банка). В бухучете они отражаются по дебету счетов 26 и 91 (субсчет 91-2) соответственно.

Признание расходов

На основании п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе:

- расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

Коммерческие и управленческие расходы можно признавать в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Это означает, что общехозяйственные (управленческие) расходы:

1) либо распределяются по видам продукции (товаров, работ, услуг) – и в этом случае расходы, учтенные на счете 26, списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону);

2) либо в полном объеме в качестве условно-постоянных включаются в себестоимость проданной продукции (товаров, работ, услуг). Тогда затраты, накопленные на счете 26, в момент их признания в качестве расходов по обычным видам деятельности списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

(Выбранный способ учета общехозяйственных расходов должен быть закреплен в учетной политике для бухгалтерского учета.)

Соответственно, остатка (сальдо) на счете 26 на конец отчетного периода быть не должно.

Расходы при отсутствии доходов

Общехозяйственные расходы, возникшие при отсутствии выручки от реализации, списать в дебет счета 90 не представляется возможным, поэтому они признаются имеющими отношение к получению доходов в последующие отчетные периоды и отражаются в учете на счете 97 «Расходы будущих периодов». Со счета 97 их можно будет списать в зависимости от выбранного способа формирования себестоимости в дебет счета 90 в том отчетном периоде, когда появится выручка от реализации, или в дебет счета учета затрат (20, 23 или 29) в момент начала производственного процесса.

Что касается прочих расходов, в силу п. 15 ПБУ 10/99 они подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Инструкцией по применению Плана счетов предусмотрено: записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

Списание прочих расходов на счет учета прибылей и убытков не зависит от наличия прочих доходов, они не могут быть квалифицированы как расходы, имеющие отношение к получению доходов в последующие отчетные периоды (за исключением ситуаций, когда правилами установлено иное). Поэтому прочие расходы, возникшие у вновь созданной организации, зачисляются на отчетную дату на счет прибылей и убытков (Дебет 99 Кредит 91-9).

Налоговый учет

Согласно п. 1 ст. 252 НК РФ плательщик налога на прибыль уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются любые экономически обоснованные затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании п. 1 ст. 272 НК РФ при применении метода начисления расходы, принимаемые для целей налогообложения:

- признаются таковыми в том отчетном (налоговом) периоде, к которому относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, то есть в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно;

- определяются с учетом норм ст. 318 – 320 НК РФ.

Поэтому, к примеру, основанием для учета расходов по договору аренды для целей налогообложения прибыли является действующий договор аренды, условиями которого предусмотрена плата за временное владение и пользование или временное пользование (Письмо Минфина РФ от 27.08.2019 № 03-03-07/65526).

Глава 25 НК РФ не ставит порядок признания расходов в зависимость от того, были организацией получены доходы или нет. В связи с этим организация учитывает расходы в целях налогообложения прибыли как в периоде получения доходов, так и в периоде, в котором она доходы не получает. Главное, чтобы осуществляемая деятельность в целом была направлена на получение доходов (см. также письма Минфина РФ от 20.09.2011 № 03-03-06/1/578, от 04.12.2015 № 03-03-06/1/70838).

Налоговые расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ).

Порядок определения суммы расходов на производство и реализацию при применении метода начисления установлен ст. 318 НК РФ. Согласно этой статье расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются:

- на прямые – относящиеся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 318 НК РФ;

- и косвенные. Сумма косвенных затрат на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Плательщики налога на прибыль, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Перечень прямых расходов налогоплательщик определяет в учетной политике для целей налогообложения самостоятельно. В пункте 1 ст. 318 НК РФ приведен открытый список прямых расходов, носящий рекомендательный характер. В него включены:

- материальные затраты;

- оплата труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на взносы на обязательное страхование, начисленные на суммы оплаты труда;

- начисленная амортизация по основным средствам, используемым при производстве товаров, работ, услуг.

Таким образом, все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года. А вот прямые расходы могут быть учтены при определении налоговой базы по налогу на прибыль лишь в том периоде, когда будет реализована готовая продукция (оказаны услуги – если не выбран иной порядок учета).

В ситуации, когда вновь созданная организация еще не начала вести деятельность, напрямую связанную с производственным процессом (оказанием услуг), возникающие затраты, даже при отсутствии доходов, могут относиться к косвенным расходам, а также к внереализационным расходам, которые признаются в целях налогообложения прибыли в текущем отчетном периоде. При этом важно соответствие критериям, установленным п. 1 ст. 252 НК РФ.

Если в связи с признанием расходов в отсутствие доходов по итогам налогового периода (календарного года) сформируется убыток, его можно перенести на будущее в порядке, установленном ст. 283 НК РФ (Письмо Минфина РФ от 26.08.2013 № 03-03-06/1/34810).

В бухгалтерском учете вновь созданной туристической фирмы, которая еще не ведет деятельность (не получает доходов), возникшие расходы подразделяются на общехозяйственные (отражаются по дебету счета 26) и прочие (отражаются по дебету счета 91, субсчет 91-2). Общехозяйственные расходы, пока нет выручки, квалифицируются как имеющие отношение к получению доходов в последующие отчетные периоды, поэтому списываются со счета 26 в дебет счета 97. Прочие расходы, несмотря на отсутствие доходов, на отчетную дату зачисляются на счет учета прибылей и убытков, что отражается в учете записью Дебет 99 Кредит 91-9.

В целях налогообложения прибыли возникшие расходы можно признать в периоде их осуществления, если они относятся:

- к расходам, связанным с производством и реализацией, и квалифицируются как косвенные;

- к внереализационным расходам.

В связи с этим по итогам налогового периода (календарного года) может сформироваться убыток, который разрешается перенести на будущее.

Если нет выручки куда относить расходы

![]()

15 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

15 ноября 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность Куда отнести расходы при временной приостановке производства по выпуску продукции (простое) в бухгалтерском и налоговом учете (в целях налогообложения прибыли)?

Куда отнести расходы при временной приостановке производства по выпуску продукции (простое) в бухгалтерском и налоговом учете (в целях налогообложения прибыли)?

1 августа 2022

По данному вопросу мы придерживаемся следующей позиции:

Расходы (убытки), связанные с временной приостановкой производства, следует отнести в состав прочих расходов в бухгалтерском учете, в состав внереализационных расходов — в налоговом учете.

Обоснование позиции:

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

— прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими.

По нашему мнению, отсутствие выпуска продукции в период простоя*(1) не позволяет отнести затраты к расходам по обычным видам деятельности. Такие расходы, а также убытки, связанные с простоем организации, следует отражать в составе прочих расходов с отнесением на счет 91 «Прочие доходы и расходы».

Вместе с тем в материале: — Деятельность организации временно прекращена: специфика налогообложения, бухучета и отчетности (О.Е. Черевадская, «Российский налоговый курьер», N 20, октябрь 2009 г.) автор рассуждает следующим образом: Потери от простоев, обусловленных внутренними причинами или вызванных внешними факторами, которые не связаны с чрезвычайными обстоятельствами, а также затраты, не относящиеся к простою, организации отражают по дебету счетов учета затрат на производство. При этом принято расходы, связанные с простоем по внутрипроизводственным причинам (из-за поломки оборудования и финансовых затруднений организации), относить на счет 20 «Основное производство» или на счет 25 «Общепроизводственные расходы» с последующим списанием на счет 20. Расходы, связанные с простоем по внешним причинам (из-за отсутствия подачи сторонними организациями электроэнергии, воды, пара или задержки поставки сырья), отражаются по дебету счете 91 «Прочие доходы и расходы» (смотрите также материал: — Простои: учет доходов и расходов (И. Киселева, «Налоговый учет для бухгалтера», N 9, сентябрь 2009 г.)).

В этой связи представляется, что вопрос отнесения расходов на счета затрат на производство (20-29) либо счет прочих расходов (91) зависит от вида затрат и является элементом учетной политики организации. Например, это может касаться услуг охраны, которые в любом случае несет организация вне зависимости от времени простоя.

Если производство продукции приостановлено временно и деятельность организации в дальнейшем будет продолжаться, то порядок учета общепроизводственных расходов (на счете 25 «Общепроизводственные расходы»), полагаем, следует сохранить в соответствии с принятой организацией учетной политикой (п. 9 ПБУ 10/99, подробнее смотрите в Вопросе: Организация (производственное предприятия) закрыла обособленное подразделение в связи с созданием новой производственной площадки. Обособленное подразделение располагалось в г. Санкт-Петербурге, на отдельный баланс не было выделено. Последний выпуск продукции произведен в сентябре 2011 года. Договор аренды расторгнут 31.12.2011. Ранее аренда производственной площадки со складскими помещениями учитывалась на счете 25, затем списывалась в дебет счета 20. Счет 44 организацией не использовался. На какой счет в бухгалтерском учете надо было относить расходы на аренду, если производство продукции уже фактически не велось? (ответ службы Правового консалтинга ГАРАНТ, январь 2012 г.)).

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Таким образом, мы считаем, что расходы (убытки), непосредственно связанные с временной приостановкой работ по выпуску продукции (простоем), учитываются на счете 91 в том отчетном периоде, в котором они имели место (смотрите также материал: — Энциклопедия решений. Бухгалтерский учет потерь от простоев).

Налог на прибыль

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

На основании подп. 3, 4 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются следующие убытки, полученные налогоплательщиком в отчетном (налоговом) периоде:

— потери от простоев по внутрипроизводственным причинам,

— не компенсируемые виновниками потери от простоев по внешним причинам.

Таким образом, по нашему мнению, можно говорить о том, что потери от простоя как по внутренним, так и по внешним причинам (безотносительно к действиям (бездействию) работодателя или работника) при условии их соответствия требованиям ст. 252 НК РФ относятся к внереализационным расходам.

Так, в постановлении Президиума ВАС РФ от 19.04.2005 N 13591/04 сказано, что, как установлено п. 2 ст. 265 НК РФ, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности: потери от простоев по внутрипроизводственным причинам (подпункт 3) и не компенсируемые виновниками потери от простоев по внешним причинам (подпункт 4). Таким образом, данная норма Кодекса указывает на две причины простоя — внутрипроизводственную и внешнюю, безотносительно к действиям (бездействию) работодателя или работника. Вывод инспекции о том, что учету подлежат лишь расходы, связанные с оплатой времени простоя по причинам, не зависящим от работодателя и работника, не может быть признан обоснованным, поскольку названные причины дают основание для рассмотрения вопроса о применении положения подп. 4 п. 2 ст. 265 НК РФ (речь шла о несвоевременном обеспечении производства сырьем в связи с тяжелым финансовым положением). При этом суд поддержал выводы предыдущих инстанций о наличии вынужденного простоя по внутрипроизводственным причинам, об экономической оправданности затрат по оплате времени простоя и о том, что применение п. 2 ст. 265 НК РФ не поставлено в зависимость от причин возникновения простоя и не связано с критерием вины.

Вместе с тем в письмах Минфина России от 14.11.2011 N 03-03-06/4/129 и от 04.04.2011 N 03-03-06/1/206 отмечено со ссылкой на нормы ст.ст. 318, 319 НК РФ, что:

— затраты налогоплательщика, относимые к прямым расходам (заработная плата работников, амортизация оборудования, не переведенного на консервацию), которые он несет во время простоя, следует учитывать в составе внереализационных расходов на основании п. 2 ст. 265 НК РФ (смотрите также письмо Минфина России от 21.02.2018 N 03-07-07/11012);

— косвенные расходы, которые налогоплательщик продолжает нести во время простоя, учитываются для целей налогообложения прибыли в составе соответствующих групп расходов в порядке, установленном главой 25 НК РФ.

То есть получается, что для косвенных расходов порядок их учета может не изменяться. Напомним также, что на основании п. 4 ст. 252 НК РФ, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. При следовании этой позиции ряд затрат, относимых к косвенным, может быть признан и в составе прочих расходов (например, расходы по охране (подп. 6 п. 1 ст. 264 НК РФ), смотрите также материал: — Вопрос: В деятельности компании случаются простои. В эти периоды компания все равно несет некоторые расходы (заработная плата, амортизационные отчисления, коммунальные платежи, аренда и т.д.). Можно ли их учесть для целей налогообложения прибыли? И можно ли в этом случае принять к вычету НДС, предъявленный сторонними организациями за выполненные работы (оказанные услуги, поставленные товары)? (журнал «ЭЖ Вопрос-Ответ», N 4, апрель 2018 г.)).

Мнение о возможности учета в целях налогообложения прибыли выплат работникам, осуществленных за время простоя, высказывают как судьи (смотрите, например, постановления Президиума ВАС РФ от 19.04.2005 N 13591/04, ФАС Московского округа от 20.10.2009 N КА-А40/10068-09, ФАС Поволжского округа от 24.10.2006 N А55-457/2006-53), так и представители финансового ведомства (смотрите, например, письма Минфина России от 21.07.2010 N 03-03-06/1/469, от 03.04.2007 N 03-03-06/1/208, от 16.01.2006 N 03-03-04/1/31). При этом специалисты Минфина России, говоря об учете расходов на выплаты работникам за время простоя, ссылаются как на ст. 255 НК РФ (смотрите письма Минфина России от 21.07.2010 N 03-03-06/1/469, от 03.04.2007 N 03-03-06/1/208), так и на ст. 265 НК РФ (смотрите письма Минфина России от 04.04.2011 N 03-03-06/1/206, от 21.09.2010 N 03-03-06/1/601, от 15.10.2008 N 03-03-06/4/71).

По нашему мнению, расходы, понесенные организацией в период отсутствия производства продукции, можно отнести к внереализационным расходам (как не связанные с процессом производства) и учитывать в том же порядке, что и косвенные (в периоде осуществления) (смотрите, например, постановления ФАС Поволжского округа от 24.10.2006 N А55-457/2006-53, ФАС Уральского округа от 04.09.2008 N Ф09-6290/08-С2).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет потерь от простоев;

— Вопрос: Учет расходов, возникающих в течение простоя (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.);

— Потери от простоев можно учесть в расходах для целей налогообложения (О.Ю. Поздышева, журнал «Налог на прибыль: учет доходов и расходов», N 7, июль 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Федорова Лилия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————-

*(1) Под простоем понимается временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст. 72.2 ТК РФ).

Выручки нет, а расходы есть: как составить отчетность в 1С

Приближается срок сдачи годовой бухгалтерской отчетности, и у бухгалтеров много вопросов о том, как заполнить ее без ошибок. Рассмотрим частую ситуацию, когда деятельность в организации по той или иной причине не ведется и выручки в отчетном периоде не было, а расходы есть.

Подойдем к этой ситуации с разных сторон: расскажем, как программа формирует такую отчетность, что о ней думают налоговые инспекторы и как бухгалтеру балансировать «между двух огней». Выручки действительно может не быть, это не редкость. Но это не значит, что и расходов у организации нет: ведь как минимум, ее нахождение по месту регистрации происходит на основании договора аренды, банк взимает ежемесячную комиссию за расчетно-кассовое обслуживание, даже при отсутствии сотрудников кто-то (например, аутсорсинговая компания или ИП-бухгалтер) сдает отчетность.

А значит имеют место управленческие и внереализационные расходы.

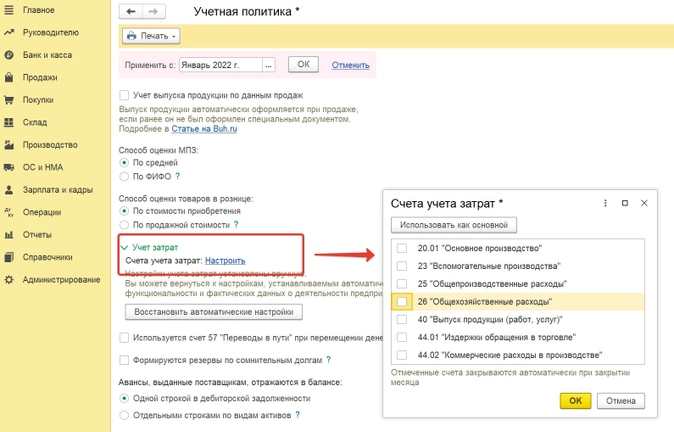

Сдавать «нулевую» бухгалтерскую отчетность в этом случае согласно законодательства нельзя, так как отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (согласно положениям ПБУ 4/99 «Бухгалтерская отчетность организации»). Давайте посмотрим, как заполнить такую отчетность в программе 1С: Бухгалтерия предприятия ред. 3.0 и проверить правильность ее заполнения. Итак, у нас есть некая организация, которая зарегистрировалась в 2022 году. В течение года у нее были управленческие расходы на аренду офиса, который зарегистрирован в качестве юридического адреса организации, бухгалтерское обслуживание в сумме 35000 рублей, и расходы на расчетно-кассовое обслуживание в сумме 1794 рубля, деятельность не велась, все расходы оплачены за счет взноса учредителя в уставной капитал. Давайте также примем условие, что счет 26 нашей учетной политике не является основным счетом, на котором отражаются основные расходы, то есть он не формирует прямую себестоимость нашей продукции (например, наша организация создана для производства некой продукции и основной счет учета расходов для нас 20). Сделаем необходимые настройки учетной политики в программе, чтобы эти расходы отражались правильно. Для этого переходим в раздел «Главное» и выбираем вкладку «Учетная политика»:  Далее в пункте «Учет затрат» нажимаем ссылочку «Настроить», после чего выходит небольшое окно, позволяющее нам сделать необходимые настройки.

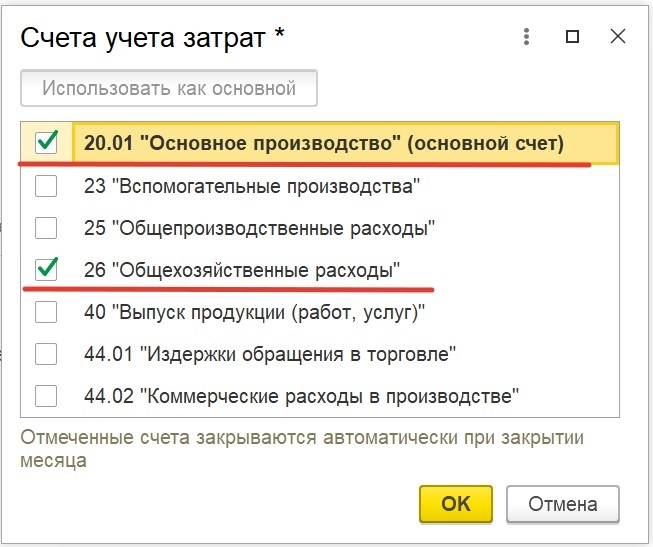

Далее в пункте «Учет затрат» нажимаем ссылочку «Настроить», после чего выходит небольшое окно, позволяющее нам сделать необходимые настройки.  Мы выбираем счет 20 в качестве основного: ставим напротив него галочку и нажимаем кнопку «Использовать как основной», а также ставим галочку напротив счета 26.

Мы выбираем счет 20 в качестве основного: ставим напротив него галочку и нажимаем кнопку «Использовать как основной», а также ставим галочку напротив счета 26.

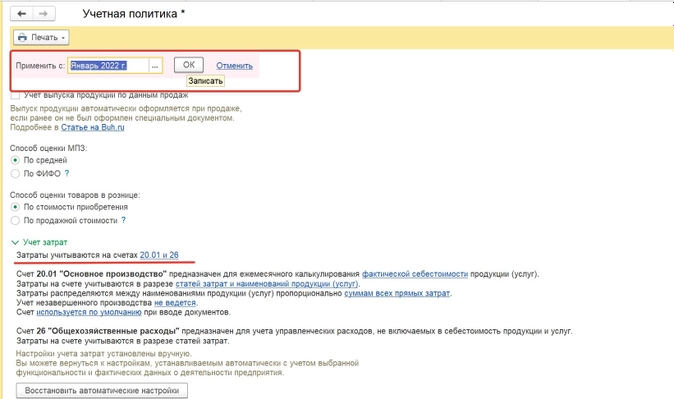

Закрываем это окно, нажав кнопку «Ок», и не забываем сохранить сделанные настройки!

Для этого в предыдущем окне нажимаем кнопку «ОК», предварительно выбрав период, с которого эти положения учетной политики должны действовать.

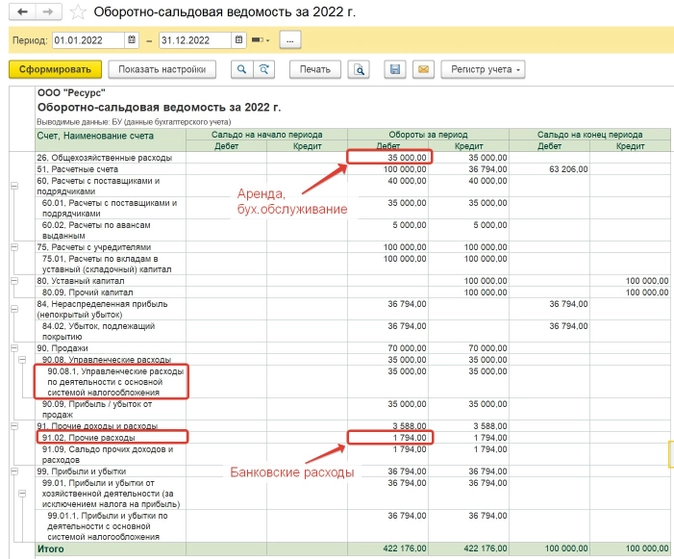

Итак, мы сделали в программе все необходимые настройки, провели все первичные документы и сделали закрытие всех месяцев отчетного года.

В первую очередь нам необходимо проверить правильность отражения всех операций на счетах бухгалтерского учета.

Самый удобный способ для этого – сформировать оборотно-сальдовую ведомость по всем счетам бухгалтерского учета за 2022 год. Сформировав оборотно-сальдовую ведомость, мы видим, что несмотря на то, что деятельность организации вроде бы и не ведется, тем не менее мы видим обороты и остатки не менее чем по восьми счетам бухгалтерского учета. Мы также видим, что произведенные в отчетном году расходы отражены на правильных счетах (26 и 91), и на конец года эти счета закрыты (по ним нет сальдо).

Обращаем также внимание, что согласно условиям нашей учетной политики 26 счет закрыт на субсчет 90.08!

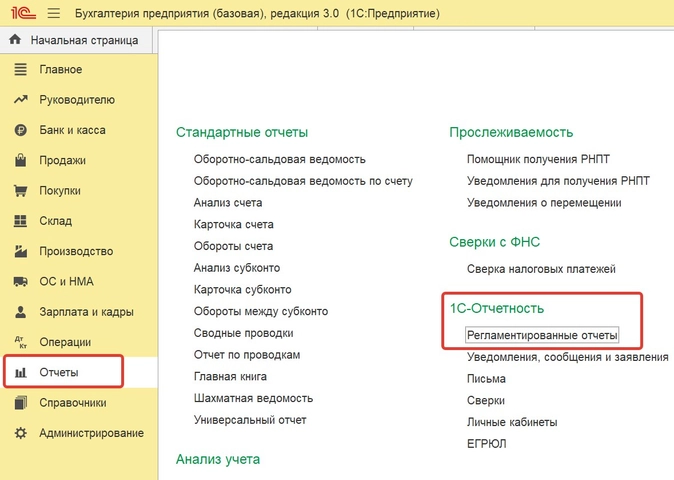

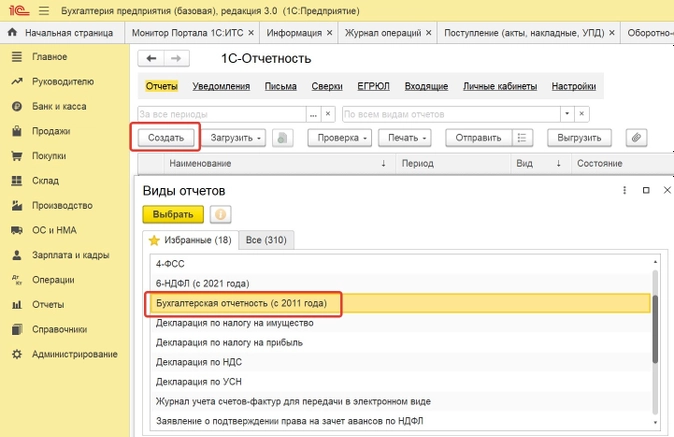

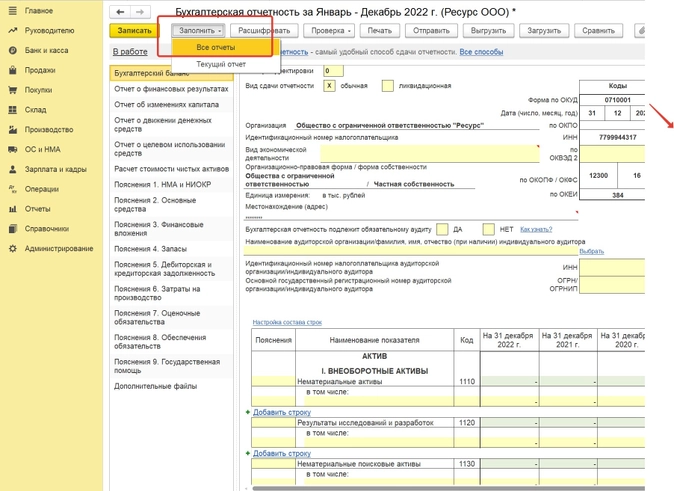

Теперь можно приступать к формированию бухгалтерской отчетности. Переходим в раздел «Отчеты» и выбираем вкладку «Регламентированные отчеты».  По кнопке «Создать» формируем вид отчета «Бухгалтерская отчетность с 2011 года»:

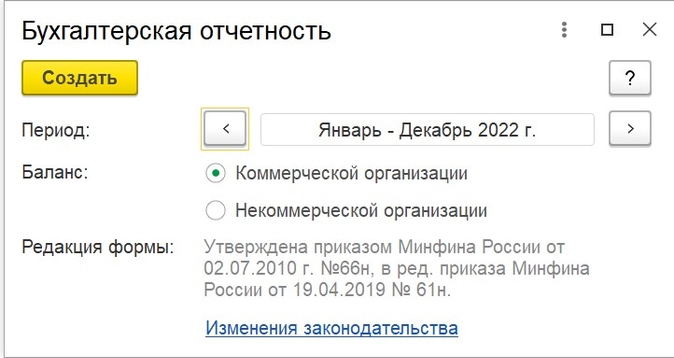

По кнопке «Создать» формируем вид отчета «Бухгалтерская отчетность с 2011 года»:  Далее выбираем отчетный период и вид организации:

Далее выбираем отчетный период и вид организации:

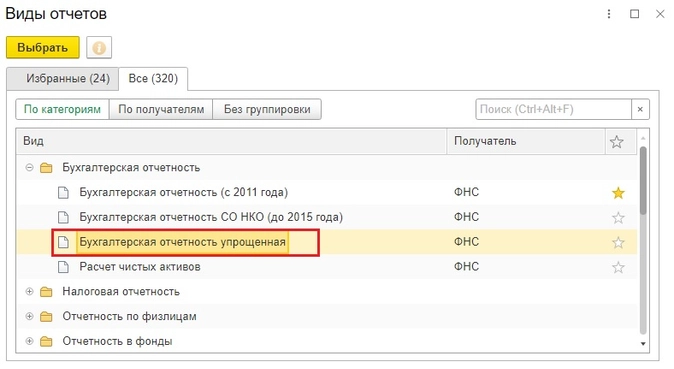

В открывшейся форме отчета нажимаем кнопку «Заполнить» все отчеты:  Видим, что отчет «Бухгалтерская отчетность с 2011 года» формирует полный комплект бухгалтерской отчетности, состоящий из большого количества отчетов. Однако, если ваша организация имеет право на упрощенные способы ведения бухгалтерского учета, то можно формировать упрощенную бухгалтерскую отчетность, которая включает только 2 формы: Бухгалтерский баланс и Отчет о финансовых результатах.

Видим, что отчет «Бухгалтерская отчетность с 2011 года» формирует полный комплект бухгалтерской отчетности, состоящий из большого количества отчетов. Однако, если ваша организация имеет право на упрощенные способы ведения бухгалтерского учета, то можно формировать упрощенную бухгалтерскую отчетность, которая включает только 2 формы: Бухгалтерский баланс и Отчет о финансовых результатах.  Не путайте упрощенные способы ведения учета и упрощенную систему налогообложения (УСН). Это два разных понятия.

Не путайте упрощенные способы ведения учета и упрощенную систему налогообложения (УСН). Это два разных понятия.

Право на применение упрощенных способов ведения учета имеют конкретные организации, которые работают на самых разных системах налогообложения.

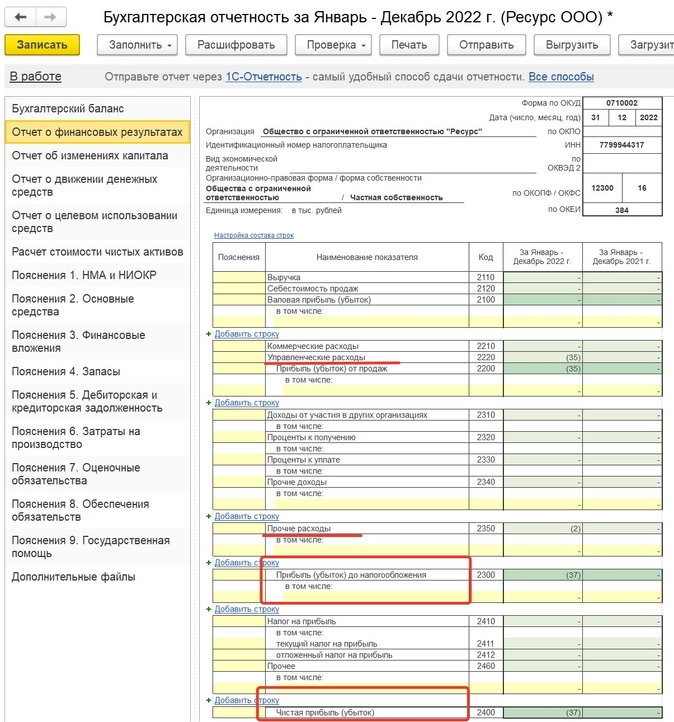

Вернемся к нашему примеру и сначала посмотрим Отчет о финансовых результатах, а потом посмотрим, как он соотносится с показателями Бухгалтерского баланса. Нажимаем вкладку «Отчет о финансовых результатах»:  Итак, мы видим, что расходы по счету 26 отразились в отчете о финансовых результатах как «Управленческие расходы», что соответствует нашей учетной политике. Расходы на услуги банков отражены по строке «Прочие расходы», что также верно (в соответствии с п.11 ПБУ 10/99 «Расходы организации»). Доходов за отчетный период в отчете не отражено, по итогам года у нас образовался убыток в сумме 37 тыс. рублей.

Итак, мы видим, что расходы по счету 26 отразились в отчете о финансовых результатах как «Управленческие расходы», что соответствует нашей учетной политике. Расходы на услуги банков отражены по строке «Прочие расходы», что также верно (в соответствии с п.11 ПБУ 10/99 «Расходы организации»). Доходов за отчетный период в отчете не отражено, по итогам года у нас образовался убыток в сумме 37 тыс. рублей.

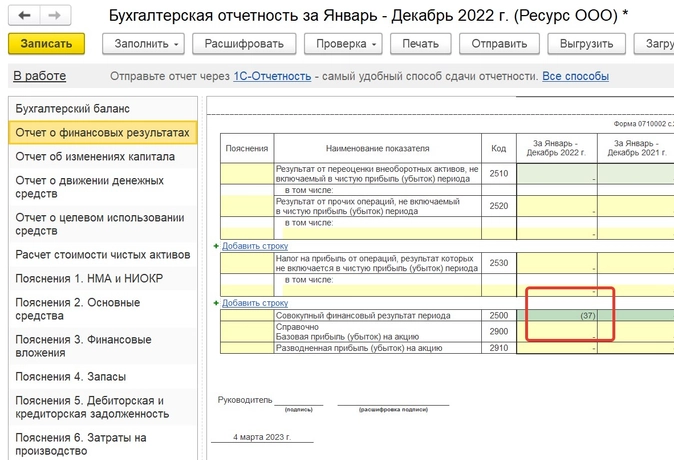

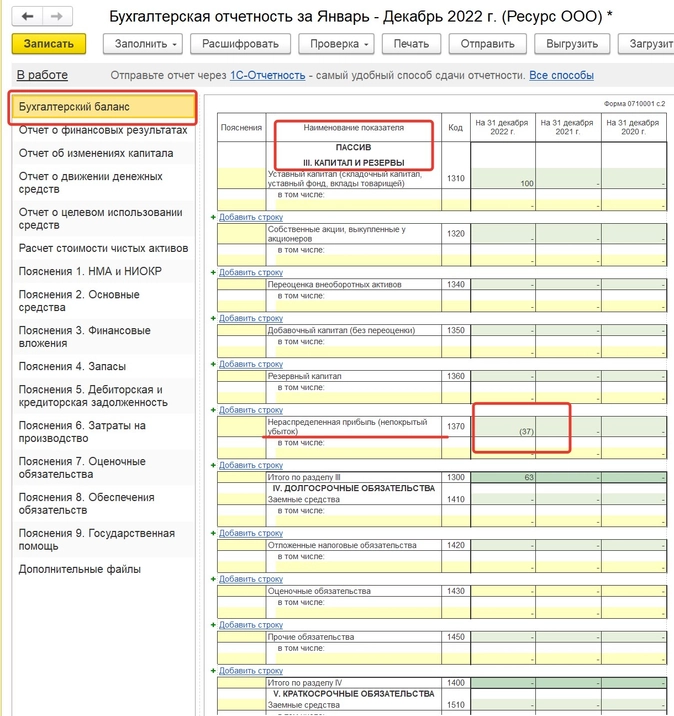

Теперь давайте посмотрим, как эти данные отражаются в бухгалтерском балансе. Убыток, образовавшийся по итогам года, отражается в Пассиве балансапо строке 1370 «Нераспределённая прибыль (непокрытый убыток)». И как мы видим, его сумма соответствует строке 2500 «Отчета о финансовых результатах» и равно 37 тыс. рублей: Отчетность заполнена в соответствии с фактами хозяйственной жизни и достоверно их отражает. А теперь давайте посмотрим, как отражена деятельность организации за 2022 год в налоговом учете.

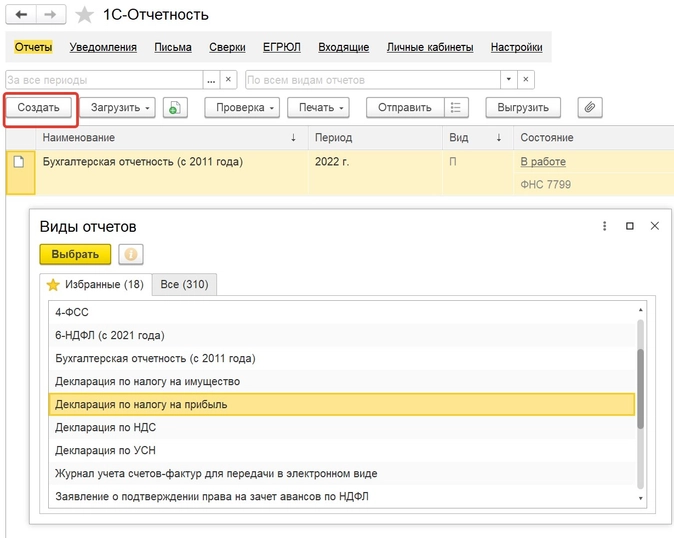

Создаем и заполняем декларацию по налогу на прибыль за 2022 год.

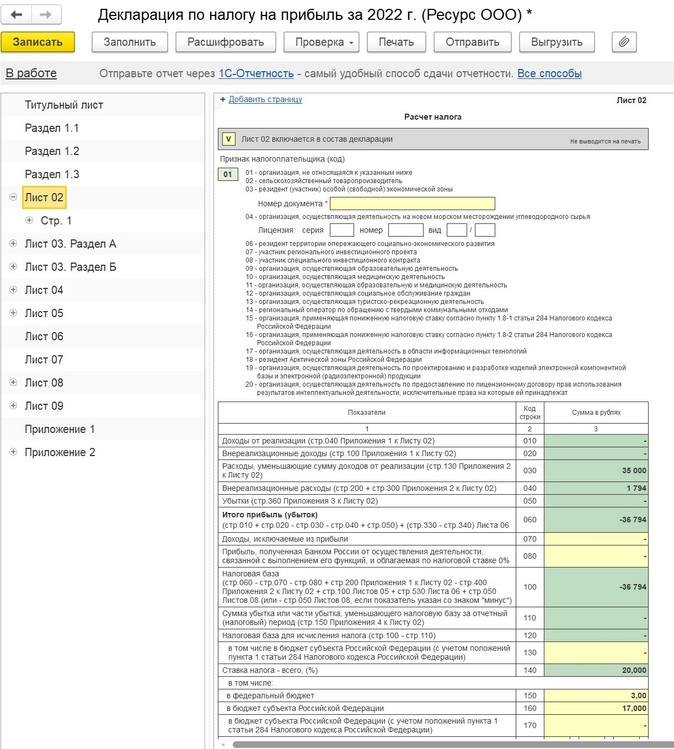

Нас интересует лист 02, в котором отражаются данные, используемые при расчете налога на прибыль.

Нас интересует лист 02, в котором отражаются данные, используемые при расчете налога на прибыль.

Итак, в декларации мы видим те же самые данные, что и в бухгалтерской отчетности, а именно убыток округленно 37 тысяч рублей. И, казалось бы, можем с чистой совестью сдать эти отчеты в налоговую и радоваться, что наконец вся отчетность за 2022 год сдана. Однако, согласно п.3 статьи 88 НК, налоговый орган при проведении камеральной налоговой проверки налоговой декларации, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка. И на практике при получении «убыточной» декларации инспекция обязательно такое требование присылает. А еще нередки случаи, когда инспектор может даже звонить и просить бухгалтера сдать «нулевую» отчетность. Решение в данной ситуации зависит только от вас. Как правило, если отчетный год для организации первый, то при грамотном предоставлении пояснений о причине и размерах сформировавшегося убытка, существенных налоговых рисков не будет. А вот если деятельность организации убыточна и в дальнейшие налоговые периоды, то предоставление налоговой отчетности с убытком несет уже более значительные налоговые риски. Так, если мы с вами обратимся к Концепции системы планирования выездных налоговых проверок которая утверждена приказом ФНС от 30.05.2007 № ММ-3-06/333@, то мы увидим что в приложении 2 к данному приказу одним из оснований назначения выездной налоговой проверки является отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (то есть 2 и более лет). Что же делать бухгалтеру, чтобы избежать риска?

Самый оптимальный вариант – принять произведенные расходы только в бухгалтерском учете, а к налоговому учету их не принимать, и сдать «нулевую» декларацию по налогу на прибыль.

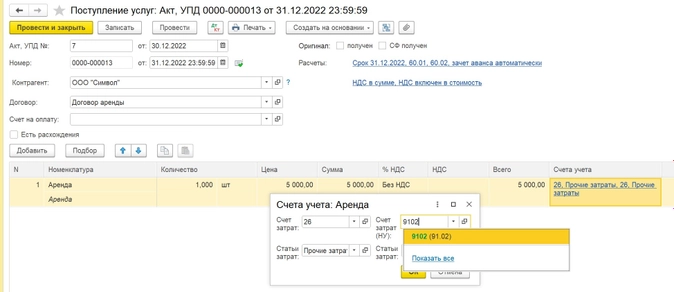

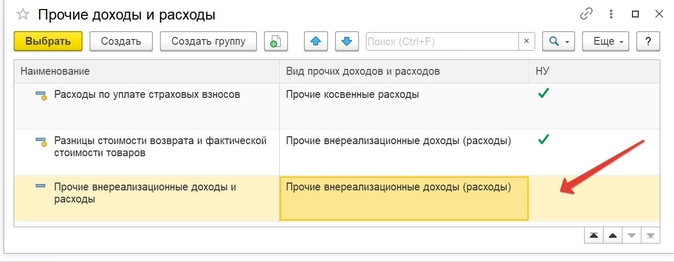

Тогда вероятность того, что у налогового органа будут к вам претензии существенно ниже. Ведь в таком случае, согласно положениям ст. 88 НК, которая регламентирует проведение камеральных проверок, у налогового органа уже не будет оснований для запроса пояснений, и тем более документов. Для того, чтобы расходы не принимались в налоговом учете, нужно в документе поступления отнести затраты не на затратный счет (20, 23, 25, 26, 44), а на счет прочих расходов (91.02).  Субконто прочих доходов и расходов необходимо выбрать не принимаемое к налоговому учету (то есть выбрать такой вид расходов, котором не установлена галочка НУ):

Субконто прочих доходов и расходов необходимо выбрать не принимаемое к налоговому учету (то есть выбрать такой вид расходов, котором не установлена галочка НУ):  Тогда, после перепроведения всех документов поступления в бухгалтерском учете все данные о произведенных расходах останутся прежними, а вот в декларацию по налогу на прибыль никаких данных не попадет. Выбор за вами!

Тогда, после перепроведения всех документов поступления в бухгалтерском учете все данные о произведенных расходах останутся прежними, а вот в декларацию по налогу на прибыль никаких данных не попадет. Выбор за вами!

- бухгалтерская и налоговая отчетность

- учет расходов

- учетная политика

- бухгалтерские счета

- прочие расходы

- нулевая отчетность

- налог на прибыль

- 1С

- 1С:Бухгалтерия