Что такое Банка от monobank

monobank в последнее время зачастил с новинками. Пару месяцев назад он представил «детскую» карту. И вот совсем недавно новую услугу – Банку. Это инструмент накопления, в основе создания которого, скорее всего, лежала старая добрая приватбанковская «Копилка». Что не удивительно, ведь основатели monobank – выходцы из «Привата». Но им удалось сделать процесс накопления намного эффективнее, технологичнее и, наконец, просто эстетичнее. Впрочем, другого от mono мы и не ждали. Finance.ua разбирался, что такое Банка и как она работает.

Оглавление

Павел Неменущий

Обновлено 21 апреля 2021

Что такое Банка и зачем она нужна

Банка – это новый сервис накопления от monobank, аналогов которому по функционалу, похоже, нет. В нем можно настроить 7 разных способов пополнения накопительного счета: 5 со своих карт, и 2 способа организовать совместный сбор средств с другими людьми, причем не только с клиентами monobank. Такого разнообразия инструментов пополнения накопительных пока нет ни у кого из банков.

Если у вас еще нет банки, можете подисаться на наш канал в телеграме. Там мы часто рассказываем о разных финансовых «фишках». Впрочем, подписывайтесь, даже если у вас уже есть банка ��

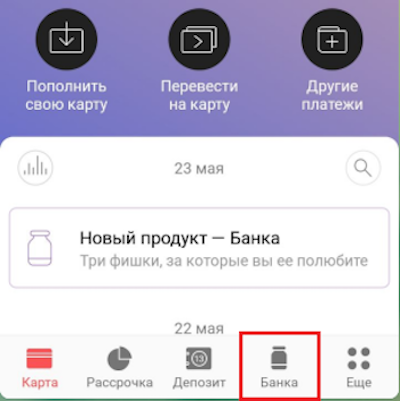

Как создать Банку

Банка заняла в приложении место Кешбека, который «переехал» в меню выбора карт (отображается при нажатии на иконку карт над цифрами баланса на главном экране).

Решение, на наш взгляд, правильное. Кешбек от moтobank, конечно, неплох (можно зарабатывать до 20% в выбранных категориях), но про него все уже знают. А Банка – продукт новый и получился весьма удачным. Поэтому вывести ее в главное меню вполне обосновано.

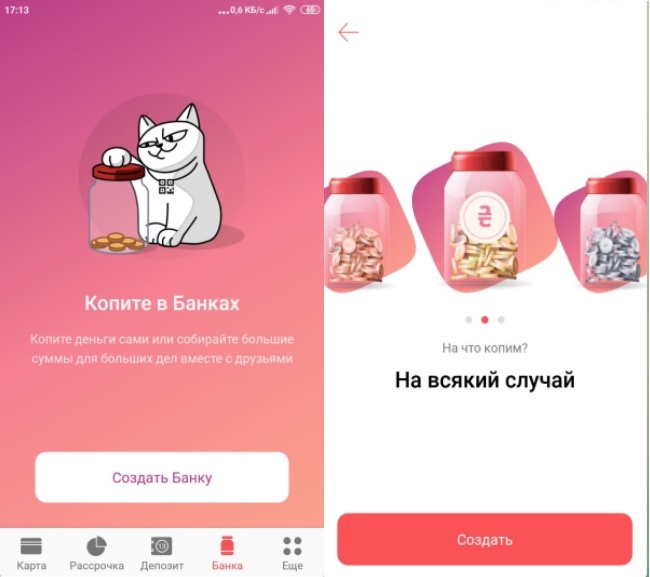

Итак, чтобы создать новую Банку, нажимаем на иконку внизу экрана. Приложение предложит ее создать и указать в названии цель накопления: «на отпуск», «на велосипед», «на новый iPhone». Если что, название поменять можно в любой момент. Мы назвали свою Банку «На всякий случай»:

По умолчанию вам предложат создать Банку в гривне, но валюту накоплений можно поменять, если свайпнуть иконку банки с монетами влево или вправо. Валюта изменится на доллары или евро.

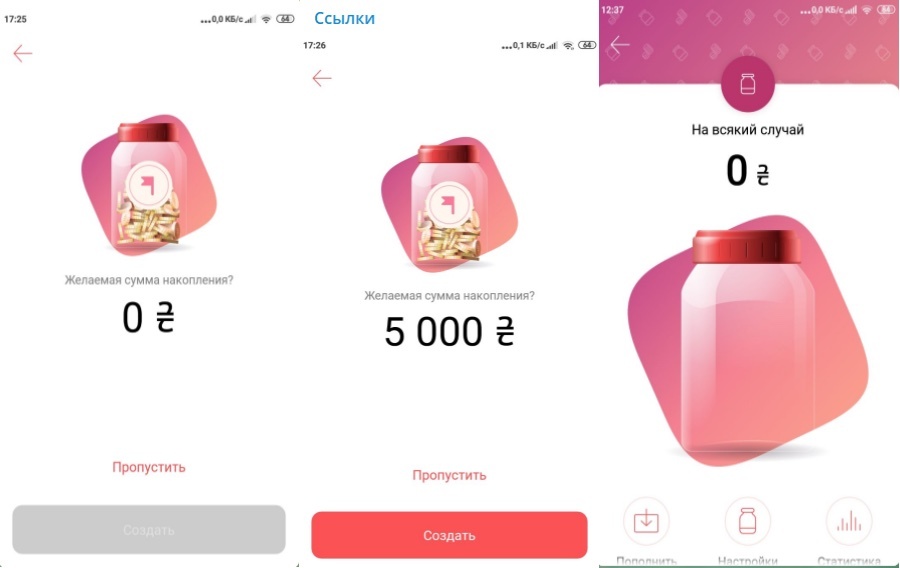

После ввода названия нажимаем «Создать». Теперь система предложит ввести сумму, которую мы хотим накопить – поставить, так сказать, четкую цель (изменить ее можно в любой момент). Это – не обязательное условие. Копить можно без нее. После чего снова жмем «Создать». Все, «Банка» готова, можно наполнять.

Способы пополнения Банки

Индивидуальное пополнение

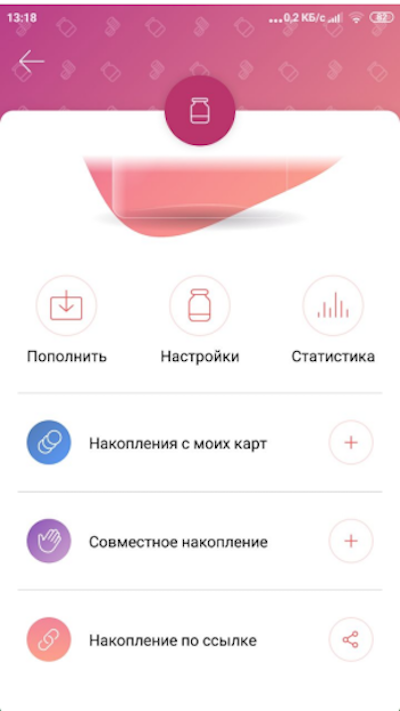

Если нажать на Банку внизу экрана, попадаем в ее меню, которое выглядит так:

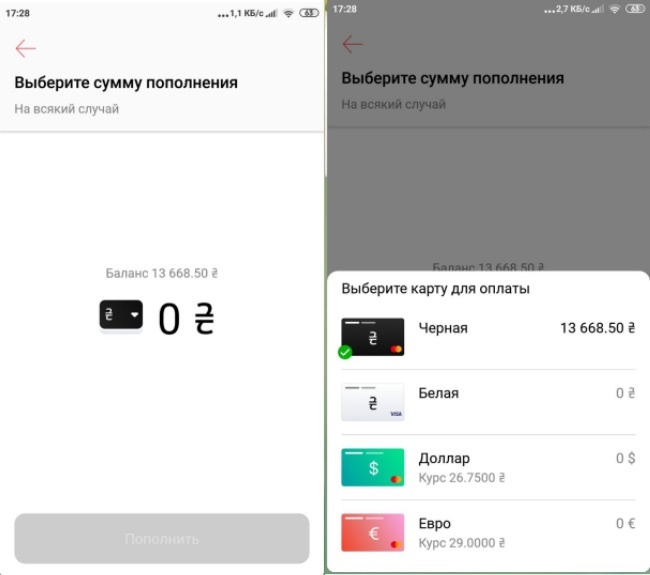

Кнопка «Пополнить» предлагает вручную пополнить Банку с одной из ваших карт:

Как видно, сделать это можно с любой карты в любой валюте. Если пополняете долларовую Банку с гривневой карты, зачисление пройдет по курсу продажи доллара. Если наоборот – гривневую «Банку» валютной картой – по курсу покупки валюты.

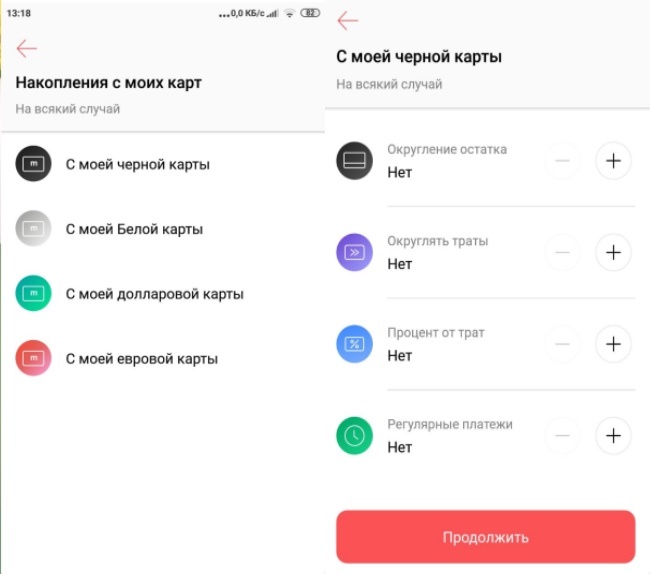

Так работает прямое пополнение, но оно, на наш взгляд, не особо интересно. В меню «Накопление с моих карт» monobank предлагает более элегантные механизмы наполнения Банки. Там можно выбрать любую карту и для каждой настроить свои правила перевода средств на накопительный счет:

Их, как видно, может быть 4:

- округление остатка;

- округлять траты;

- процент от трат;

- регулярные платежи.

Округлять остаток на карте, и округлять траты можно до 10, 100 или 1000 гривен. Как это работает? Например, вы настроили округление остатка до 100 гривен. Это значит, что если в конце дня остаток на карте будет, допустим, 998,23 гривен, то 98,23 гривен попадет в Банку, а на карте останется 900.

Округление трат работает иначе. К примеру, вы настроили округление до 10 гривен и расплатились картой в магазине на 45,70 гривен. В этом случае в Банку попадет 4,30 гривен, а с карты спишется ровная сумма в 50 гривен.

Процент от трат можно настроить от 1 до 10%. Если настроено условие 10%, то при трате каждой 1000 гривен 100 попадает в Банку.

Ну и самое простое – регулярный платеж. Его можно настроить так, чтобы с заданной периодичностью в нее перечислялась какая-то конкретная сумма (от 50 гривен и выше). Платеж может совершаться раз в день, в неделю, в две недели или в месяц.

Правила, по которым будут происходить списания в пользу Банки, будут отображаться под каждой картой:

IBAN, SWIFT, BIC для международных платежей

Разберёмся, что такое IBAN, SWIFT и BIC

- IBAN (International Bank Account Number) это международный банковский номер счета. Он представляет собой уникальный идентификационный номер из 34 символов и используется при международных расчётах. В номере IBAN содержится вся информация, необходимая для перевода денежных средств: номер счета, наименование банка, отделение банка и код страны.

- BIC (Business Identifier Codes) это банковский идентификационный код. BIC-уникальный код банка, который состоит из 8 или 11 символов и так же используется при проведении расчетов. Каждый банк имеет собственный идентификатор. BIC еще называют SWIFT-адресом или SWIFT-кодом.

- SWIFT (Stands for the Society for Worldwide Interbank Financial Telecommunication) — сообщество всемирных межбанковских финансовых телекоммуникаций. Это организация была основана в Брюсселе в 1973 году, для того, чтобы установить некоторые стандарты и общие процессы для финансовых операций. SWIFT предоставляет безопасную сеть, которая позволяет разным финансовым учреждениям в 212 разных странах обмениваться информацией о транзакциях.

Где взять реквизиты?

Правильный номер счёта в формате IBAN может предоставить только банк, обслуживающий ваш счёт. BIC / SWIFT так же можно получить в банке, или воспользоваться одним из справочников в интернете.

Для чего они нужны?

Эти коды необходимы для проведения международных переводов денежных средств и для передачи сообщений между банками. Для того, чтобы платежи отправлялись на правильный счёт, и нужны идентификаторы, соответствующие международным стандартам. Они позволяют делать международные переводы быстрее, а структура счёта IBAN, например, построена таким образом, чтобы минимизировать ошибки.

Использование в международной практике

Изначально IBAN был предназначен для расчётов на территории Европейского союза. ЕС уделяет особое внимание стандартизации расчётных операций, в связи с чем при проведении транзакций в рамках ЕС номера IBAN и BIC/SWIFT должны обязательно указываться в платёжных документах. Это требование касается любых платежей и распространяется на физические и юридические лица. То есть, при переводах между банками необходимо указывать IBAN и BIC (SWIFT), а физическим лицам достаточно номера счёта в формате IBAN. Банки ЕС вправе не принимать платежи, в которых номер счета не соответствует стандартам IBAN, при этом банки имеют право взимать комиссию за возврат платежей. Поэтому компании чаще всего указывают реквизиты в международном формате на фирменных бланках, договорах и других документах. Банки США и Новой Зеландии, в свою очередь, используют SWIFT коды, но не используют номера IBAN. В Великобритании также используют оба кода, при этом первые четыре символа кода BIC являются частью IBAN. На сегодняшний день более 70 стран используют IBAN.

Установление стандартов в области банковских финансовых операций стало действенным решением для обеспечения универсальных, безопасных, быстрых и удобных переводов денежных средств из одной страны в другую. Если у вас есть IBAN, то система легко вас идентифицирует, что сделает перевод быстрее и уменьшит операционные риски. Если Ваш банк связан со SWIFT, то вы можете не переживать за безопасность переводов.

Обязательные резервы

Обязательные резервы представляют собой денежные средства, которые кредитные организации должны поддерживать на открытых в центральном банке счетах или в иной, установленной центральным банком форме.

В России обязательные резервы — это средства российских кредитных организаций в валюте Российской Федерации, которые они должны поддерживать на определенных счетах, открытых в Банке России.

Центральные банки используют обязательные резервы фактически с момента своего появления. Однако функции обязательных резервов за время их существования заметно эволюционировали. На заре появления центральных банков обязательные резервы применялись исключительно для страхования кредитных институтов на случай набега вкладчиков. В середине XX века ведущие мировые центральные банки использовали обязательные резервы для влияния на денежное предложение, исходя из предположения о существовании некоторого устойчивого соотношения между банковскими резервами, кредитованием и отдельными денежными агрегатами. На протяжении всей истории центральные банки не оставляют попыток через обязательные резервы ограничивать движение трансграничного капитала и влиять на структуру банковских балансов (в том числе в последнее время — в макропруденциальных целях). Наконец, на рубеже XX и XXI веков обязательные резервы стали одним из базовых инструментов управления банковской ликвидностью и ставками в сегменте овернайт денежного рынка. Именно эта функция по созданию условий для эффективного управления ликвидностью и ставками овернайт денежного рынка сегодня рассматривается Банком России как основная функция обязательных резервов.

Обязательные резервы, поддерживаемые на корреспондентских счетах в центральном банке, служат формированию устойчивого и предсказуемого спроса на ликвидность как для каждой кредитной организации, так и для банковского сектора в целом.

Благодаря тому, что необходимый уровень корреспондентского счета задан извне с помощью обязательных резервов и не зависит от платежей кредитной организации в течение дня, она может более точно определить требуемый объем операций по привлечению или размещению ликвидности. Таким образом, наличие обязательных резервов стимулирует банки более активно совершать сделки на денежном рынке.

При установлении нормативов обязательных резервов центральные банки стремятся обеспечить такой уровень остатков на корреспондентских счетах банков, который превышает потребность последних в средствах для осуществления расчетов. При этом предоставляется право усреднения обязательных резервов, что позволяет как кредитным организациям, так и центральному банку обеспечить устойчивость к изменениям автономных факторов формирования ликвидности. Так, в дни непредвиденных оттоков ликвидности, например, из-за платежей в бюджет, кредитная организация может снизить уровень корсчетов и не привлекать средства по высокой цене на денежном рынке или у центрального банка. И, наоборот, в случае непредвиденного притока средств кредитная организация может не размещать средства на денежном рынке или в центральном банке по низкой цене, а просто оставить их на корреспондентском счете для выполнения усреднения.

Центральные банки через выбор уровня нормативов обязательных резервов могут регулировать размер структурного дефицита или избытка ликвидности. При этом центральные банки могут как в целом формировать ситуацию с ликвидностью (ее структурный дефицит или профицит) для проведения однонаправленных операций по управлению ликвидностью, так и осуществлять оптимальную настройку объемов своих регулярных операций.

Одновременно обязательные резервы продолжают выполнять функцию «подушки» ликвидности. Обязательные резервы являются для кредитных организаций источником проведения платежей в течение обычного рабочего времени, а возможность отклоняться от установленного объема поддерживаемых на корреспондентских счетах средств за счет механизма усреднения позволяет банкам избежать серьезных проблем и при проведении поздних платежей, когда межбанковский рынок уже не работает. В кризисной ситуации обязательные резервы могут стать действенным и быстрым инструментом центрального банка по предоставлению ликвидности сразу всем кредитным организациям.

Нормативно-правовые основания

В России в соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)») обязательные резервные требования, то есть установленные Банком России требования к кредитным организациям поддерживать резервы в определенном объеме, являются одним из основных инструментов денежно-кредитной политики. В свою очередь в соответствии со статьей 25 Федерального закона «О банках и банковской деятельности» кредитная организация обязана выполнять обязательные резервные требования. Обязанность по поддержанию обязательных резервов у кредитной организации возникает со дня получения лицензии на осуществление банковских операций и прекращается с отзывом такой лицензии.

Размер обязательных резервных требований (нормативы обязательных резервов, коэффициенты усреднения обязательных резервов) и порядок выполнения кредитными организациями обязательных резервных требований, включая порядок депонирования (поддержания) обязательных резервов в Банке России, устанавливаются Советом директоров Банка России.

Порядок расчета и депонирования (поддержания) обязательных резервов в Банке России установлен Положением Банка России «Об обязательных резервах кредитных организаций» (далее — Положение).

Основные характеристики

Каждая российская кредитная организация должна поддерживать («депонировать») обязательные резервы в валюте Российской Федерации на счетах, открытых в Банке России. Основная часть обязательных резервов поддерживается на корреспондентском счете / корреспондентских субсчетах (далее — на корсчете), а оставшаяся часть — на счете по учету обязательных резервов.

Общий объем обязательных резервов, который кредитная организация должна поддерживать, представляет собой определенную нормативами обязательных резервов долю от ее резервируемых обязательств. Соответственно, объем обязательных резервов, который кредитная организация должна поддержать по итогам отчетного периода, также называется нормативной величиной обязательных резервов.

Нормативная величина рассчитывается в период регулирования (с 12 по 14 рабочий день календарного месяца) уполномоченным подразделением Банка России для каждой кредитной организации по итогам отчетного периода (предыдущего календарного месяца).

Обязательные резервы на корсчете поддерживаются с возможностью их усреднения в течение периода усреднения (равного 4 или 5 неделям, график на предстоящий год публикуется заранее). Поддержание с возможностью усреднения означает не только право использования этих средств кредитной организацией для проведения платежей, но и то, что ей не нужно стремиться каждый день обеспечивать соответствующий остаток средств на корсчете, однако на него необходимо выйти в среднем за период усреднения.

Обязательные резервы на счете по их учету депонируются на время между периодами регулирования с перерасчетом, то есть между периодами, в течение которых происходит их перерасчет и корректировка. Период регулирования с перерасчетом, как правило, устанавливается один раз в год. По сути обязательные резервы кредитных организаций на счетах по их учету заморожены и не могут использоваться для проведения платежей, но вместе с тем на эти счета не могут быть обращены какие-либо взыскания.

Перерасчет обязательных резервов на счете по их учету осуществляется следующим образом. Сначала определяется нормативная величина обязательных резервов. Затем с помощью коэффициента усреднения вычисляется объем обязательных резервов, который кредитная организация должна поддержать на корсчете. Наконец, искомый объем обязательных резервов, депонируемых на счете по их учету, определяется как разность между нормативной величиной и объемом обязательных резервов, который предстоит поддержать на корсчете. В период регулирования с перерасчетом осуществляется перевод средств по счету для учета обязательных резервов в целях обеспечения наличия на нем необходимой суммы обязательных резервов.

Если в период регулирования не предусматривается перерасчет и корректировка, то объем поддерживаемых и усредняемых на корсчете обязательных резервов определяется как разность между нормативной величиной и объемом обязательных резервов, ранее депонированных на счете по их учету.

Регулирование обязательных резервов осуществляется ежемесячно, однако возможно и внеочередное регулирование обязательных резервов (в том числе с перерасчетом):

- на основании решения Совета директоров Банка России;

- по просьбе кредитной организации при снижении величины резервируемых обязательств в размере 40 и более процентов от величины резервируемых обязательств, рассчитанной при проведении последнего регулирования с перерасчетом;

- в случае превышения объема обязательных резервов, фактически депонированных на счете по учету обязательных резервов, над нормативным объемом обязательных резервов;

- в иных установленных случаях.

Документы, составляемые уполномоченным подразделением Банка России, направляются в кредитную организацию в форме электронного документа, подписанного электронной подписью, с использованием личного кабинета или на бумажном носителе в случае отсутствия технической возможности направления указанных документов в электронной форме.

В настоящее время Банк России не начисляет проценты на обязательные резервы кредитных организаций.

Как при отсутствии перевода денежных средств в погашение недовзноса в обязательные резервы или выявления недовзноса после окончания периода регулирования (то есть средств на счете по учету обязательных резервов меньше, чем должно быть), так и при невыполнении усреднения обязательных резервов (в среднем за период усреднения средств на корсчете меньше, чем должно быть) применяется штраф.

Статистическая информация по обязательным резервам размещена в подразделе «Ликвидность банковского сектора, инструменты денежно-кредитной политики и другие операции Банка России» Раздела «Статистика» на сайте Банка России.

По вопросам, связанным с порядком выполнения резервных требований, обращайтесь в Департамент денежно-кредитной политики по e—mail: idkp_info@cbr.ru или телефону:

Особенности расчета обязательных резервов

Понятие и категории резервируемых обязательств

Резервируемые обязательства — обязательства кредитной организации в валюте Российской Федерации и иностранной валюте, используемые для расчета объема обязательных резервов. Перечень балансовых счетов, остатки которых включаются в расчет, определен в главе 2 Положения.

Величина резервируемых обязательств для банков с базовой лицензией определяется на основании данных отчетности, составляемой и представляемой в Банк России в соответствии с Указанием Банка России «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» по формам 0409101, 0409302, 0409501, 0409603.

Величина резервируемых обязательств для банков с универсальной лицензией и небанковских кредитных организаций определяется на основании данных о среднемесячных остатках резервируемых обязательств, составляемых и представляемых в Банк России в соответствии с Положением.

Резервируемые обязательства кредитных организаций различаются по валюте (в валюте Российской Федерации; в валютах недружественных стран, в иных валютах) и группируются в три категории по источнику обязательства:

- «обязательства кредитной организации перед юридическими лицами-нерезидентами» — включает обязательства перед юридическими лицами — нерезидентами (в том числе обязательства перед банками-нерезидентами), а также обязательства перед индивидуальными предпринимателями — нерезидентами, возникающие в соответствии с договорами банковского (корреспондентского) счета, договорами на привлечение денежных средств (кредитными, депозитными и иными договорами);

- «обязательства кредитной организации перед физическими лицами» — включает обязательства перед физическими лицами (резидентами и нерезидентами), возникающие в соответствии с договорами банковского вклада (в том числе удостоверенные сберегательными сертификатами), банковского счета;

- «иные обязательства» кредитной организации.

Список валют недружественных стран определяется Советом директоров Банка России и публикуется в разделе «Решения Банка России» в приложении к решению . Кредитным организациям рекомендовано использовать его при составлении данных о среднемесячных остатках резервируемых обязательств в валютах недружественных стран.

В целях снижения регуляторной нагрузки на банки с базовой лицензией размер их обязательств в валютах недружественных стран принимается равным нулю (с учетом небольшой доли таких обязательств в общем объеме резервируемых обязательств указанных банков), то есть все их обязательства в иностранной валюте рассматриваются как обязательства в иных валютах.

Особенности расчета резервируемых обязательств

Обязательства кредитной организации перед участниками клиринга, не являющимися кредитными организациями, по операциям репо и депозитным сделкам, совершенным на бирже с участием кредитной организации-центрального контрагента включаются с учетом следующего. Их величина рассчитывается с применением соответствующих коэффициентов к обязательствам кредитной организации перед всеми участниками клиринга по указанным операциям. Таким образом, обязанность формирования обязательных резервов по указанным операциям и сделкам возлагается на кредитную организацию — конечного заемщика, а не на кредитную организацию — центрального контрагента, являющуюся посредником для участников клиринга, возможности которого по перенесению этих издержек на кредитора или конечного заемщика ограничены.

Коэффициенты по операциям с участием кредитной организации — центрального контрагента — числовые множители, значения которых находятся в интервале от 0 до 1, характеризующие среднюю долю обязательств кредитных организаций по операциям репо и депозитным сделкам в валюте Российской Федерации, в валютах недружественных стран, в иных валютах перед участниками клиринга, не являющимися кредитными организациями, в общем объеме обязательств кредитных организаций по таким операциям.

Размер коэффициентов устанавливается Советом директоров Банком России на основе получаемых данных от кредитной организации — центрального контрагента об объемах таких операций.

Из резервируемых обязательств исключаются:

- обязательства перед государственной корпорацией «Агентство по страхованию вкладов» (далее — АСВ) и (или) перед инвесторами в соответствии с планом участия АСВ 1 ;

- межбанковские обязательства по выпущенным кредитной организацией долговым ценным бумагам. Их величина определяется путем применения корректировочного коэффициента ко всем обязательствам кредитной организации по выпущенным ею долговым ценным бумагам. Корректировочный коэффициент — числовой множитель, значение которого находится в интервале от 0 до 1 и устанавливается Советом директоров Банка России.

1 Инвесторы в соответствии с планом участия АСВ — лица (не-КО), приобретающие в соответствии с утвержденным планом участия АСВ в осуществлении мер по предупреждению банкротства банка акции банка в количестве не менее 75 процентов обыкновенных акций банка в форме акционерного общества (доли в уставном капитале банка, предоставляющие не менее трех четвертей голосов от общего числа голосов участников банка в форме общества с ограниченной ответственностью).

Из резервируемых обязательств могут исключаться:

- обязательства перед другими кредитными организациями, учитываемые на клиринговых банковских счетах для исполнения обязательств, индивидуального клирингового и иного обеспечения (балансовый счет № 30414) небанковскими кредитными организациями;

- обязательства, возникающие по расчетам по иностранным ценным бумагам, заблокированным международными расчетно-клиринговыми организациями (балансовый счет № 47422) — банками с универсальной лицензией и небанковскими кредитными организациями;

- иные обязательства, определенные Положением.

Особенности расчета обязательных резервов

Банк России осуществляет расчет нормативной величины обязательных резервов:

- для банков с базовой лицензией на основании данных отчетности, составляемой и представляемой по формам 0409101, 0409302, 0409501, 0409603, на одну дату — первое число периода (календарного месяца), следующего за отчетным;

- для банков с универсальной лицензией и небанковских кредитных организаций на основании составленных ими данных о средних за отчетный период (календарный месяц) остатках балансовых счетов и кодов обозначения (приложение 4 1 к Положению).

Рассчитывается величина резервируемых обязательств (с учетом обозначенных выше особенностей) по каждой из выделенных девяти категорий (каждая категория по источнику обязательства включает по три категории по типу валюты). Полученные величины умножаются на соответствующие нормативы и суммируются.

При расчете нормативной величины обязательных резервов из полученной общей суммарной величины вычитается имеющийся на первое число месяца, следующего за отчетным (по банку с базовой лицензией), либо средний за отчетный месяц (по банку с универсальной лицензией, небанковской кредитной организации) остаток наличных денежных средств в кассе в валюте Российской Федерации в пределах 25% от обязательных резервов по обязательствам в валюте Российской Федерации.

Распределение нормативной величины обязательных резервов кредитной организации между обязательными резервами, депонируемыми на счете по их учету, и обязательными резервами, усредняемыми на корсчете, рассматриваются в подразделе Основные характеристики.

Порядок регулирования размера обязательных резервов

Порядок регулирования размера обязательных резервов определен в главе 3 Положения.

В течение периода регулирования уполномоченное подразделение Банка России:

- Осуществляет расчет нормативной величины обязательных резервов кредитной организации по итогам отчетного периода, в том числе расчет усредняемого на корсчете объема обязательных резервов и составляет раздел 1 Сообщения о регулировании.

- При проведении регулирования с перерасчетом и корректировкой объема обязательных резервов, депонируемых на счетах по их учету, устанавливает суммы недовзноса или перевзноса.

- Проверяет поддержание кредитной организацией обязательных резервов на корсчете в истекшем периоде усреднения, устанавливает сумму невыполнения усреднения обязательных резервов (при невыполнении) и составляет раздел 2 Сообщения о регулировании.

- Передает кредитной организации Сообщение о регулировании и данные (приложения Положению).

Сообщение о регулировании с данными в форме электронного документа, подписанного электронной подписью, составляется в соответствии с Альбомом электронных сообщений для обмена информацией по обязательным резервам, который ведется в электронном виде и публикуется на сайте Банка России.

Сообщение о регулировании с данными на бумажном носителе (в случае отсутствия технической возможности его направления в электронной форме) направляется в одном экземпляре с тем, чтобы кредитная организация получила его не позднее последнего дня периода регулирования.

Допускается направление исправленного Сообщения о регулировании с данными, составленного по результатам замены кредитной организацией отчетности. - При проведении регулирования с перерасчетом и корректировкой объема обязательных резервов, депонируемых на счетах по их учету, возвращает перевзнос на корсчет путем направления соответствующего Распоряжения, на основании которого оформляется платежное поручение.

В течение периода регулирования с перерасчетом и корректировкой объема обязательных резервов, депонируемых на счетах по их учету, кредитная организация осуществляет перевод платежным поручением денежных средств на счета по учету обязательных резервов в погашение недовзноса в размере, указанном в Сообщении о регулировании.

В случае, если кредитная организация не произвела перевод денежных средств в погашение недовзноса в период регулирования с перерасчетом и корректировкой объема обязательных резервов, депонируемых на счетах по их учету, уполномоченное подразделение Банка России осуществляет их списание с ее корсчетов (путем направления соответствующего Распоряжения, на основании которого оформляется инкассовое поручение).

При предоставлении или замене кредитной организацией отчетности / данных о среднемесячных остатках после окончания периода регулирования уполномоченное подразделение Банка России осуществляет расчет нормативной величины обязательных резервов в течение двух рабочих дней, следующих за днем предоставления или замены отчетности/данных о среднемесячных остатках. При этом Сообщение о регулировании с данными не направляется, недовзнос / перевзнос не подлежат уплате / возврату. При установлении недовзноса или невыполнения усреднения по итогам предоставления или замены отчетности/данных о среднемесячных остатках после окончания периода регулирования применяется штраф.

Штрафы, применяемые Банком России при нарушении кредитной организацией резервных требований

При нарушении кредитной организацией обязательных резервных требований уполномоченное подразделение Банка России применяет штраф в соответствии с главой 4 Положения.

Штраф применяется в следующих случаях:

- недовзнос, в счет погашения которого перевод денежных средств не осуществлен в период регулирования;

- недовзнос, установленный по результатам предоставления или замены отчетности/данных о среднемесячных остатках после окончания периода регулирования;

- невыполнение усреднения обязательных резервов.

Сумма штрафа рассчитывается уполномоченным подразделением Банка России единовременно в целых рублях исходя из величины недовзноса и (или) суммы невыполнения усреднения обязательных резервов с применением двойной ключевой ставки Банка России с учетом ее изменения в периоде нарушения в соответствии с пунктами 2 и 3 приложения 5 к Положению. В случае если сумма рассчитанного штрафа составляет менее 100 рублей, штраф не применяется.

Cумма штрафа при недовзносе, не погашенном в период регулирования, рассчитывается с применением двойной ключевой ставки Банка России, действующей на начало последнего дня периода регулирования, без учета количества календарных дней допущенного недовзноса.

Cумма штрафа при недовзносе, установленном по результатам представления или замены отчетности/данных о среднемесячных остатках после окончания периода регулирования, рассчитывается с применением двойной ключевой ставки Банка России, действующей в периоде недовзноса, и количества календарных дней в периоде недовзноса.

Сумма штрафа при невыполнении усреднения обязательных резервов рассчитывается с применением двойной ключевой ставки Банка России, действующей в периоде усреднения, и количества календарных дней этого периода усреднения.

Для добровольной уплаты штрафа уполномоченное подразделение Банка России направляет кредитной организации предписание. При неисполнении кредитной организацией предписания Банк России взыскивает с кредитной организации в судебном порядке штраф.

Штраф при нарушении обязательных резервных требований направлен на создание у кредитных организаций рыночных стимулов к поддержанию обязательных резервов на требуемом уровне. В частности, применение двойной ключевой ставки основано на предположении, что кредитная организация поддержанию обязательных резервов в предписанном объеме предпочла либо не заимствовать необходимые средства по рыночной ставке, близкой к ключевой, либо разместить денежные средства на рынке. Поэтому при применении штрафа кредитная организация должна уплатить не только ту сумму, которую она теоретически сэкономила или заработала, но и еще одну такую же сумму.

Как работает банковский скоринг

Почему могут отказать в кредите и как этого избежать

У вас хорошая кредитная история и «белая» зарплата, которая выше средней по городу. Казалось бы, вы – желанный клиент для любого банка. Но, придя за очередным кредитом, получаете отказ. Возможно ли такое? Вполне. Дело в том, что благонадежность заемщика определяет так называемая скоринговая система, у которой может быть иное мнение на счет вас. Она есть в каждом банке и в каждом она своя. Я расскажу, как она работает и почему иногда отказы могут ждать клиентов даже с самой положительной биографией.

Finance UA

Обновлено 24 ноября 2021

Существует несколько видов скоринга. Понимание работы некоторых нужно лишь узким банковским специалистам. В этой статье речь пойдет только о тех, которые задействованы при принятии решения о выдаче или невыдаче займа: кредитном скоринге и скоринге мошенничества.

Кредитный скоринг

Кредитный скоринг – это автоматическая бальная система оценки заемщика. Каждый клиент банка проходит анкетирование – оставляет о себе подробные данные. Любая его характеристика имеет свое значение в баллах. После проверки достоверности этих данных и суммирования набранных баллов принимается решение о платежеспособности потенциального заемщика и, исходя из этого, о выдаче или невыдаче кредита. Величина «проходного» балла зависит от кредитного продукта. К примеру, для выдачи банковской карты с кредитным лимитом в 5000 гривень он будет заметно меньше, чем для потребкредита на покупку смартфона за 20 000.

Как работает кредитный скоринг

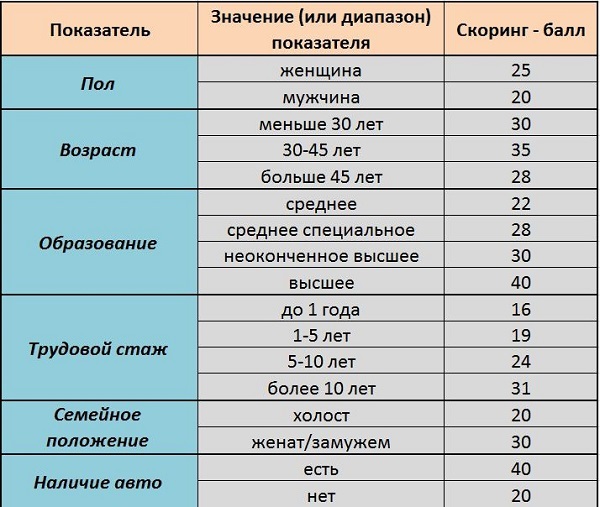

В его основе лежит предположение, что люди со схожими социальными показателями ведут себя одинаково. Говоря проще, если у банка уже есть некое количество недисциплинированных клиентов с определенными характеристиками, то он будет думать, что платежная дисциплина остальных с похожими реквизитами не будет лучшей. Исходя из этого, выстраиваются скоринговые карты, на основе которых определяются значения скоринг-баллов.

Вот простой пример такой карты:

Скоринговые карты состоят из сотен позиций, которые постоянно дополняются/изменяются. Они создаются на основе обработки больших массивов данных о кредитных прецедентах: погашенных и непогашенных займах. К примеру, статистика показывает, что в финансовых вопросах женщины более дисциплинированы, поэтому имеют больший скоринговый балл. Свои значения имеют факторы проживания человека в конкретной области, а также его занятости в определенной отрасли. Их величина зависит от текущей экономической депрессивности региона и роста/спада производств. Например, если десять лет назад все финансисты (сотрудники банков, инвесткомпаний) были желанными клиентами в любых банках, то сегодня после кризиса в отрасли и масштабного «банкопада» их скоринг-показатели будут намного скромнее. Существенно снизят итоговый бал записи о судимостях, административных правонарушениях, неуплате штрафов или алиментов.

Кроме баллов бывают так называемые stop- и go-факторы – обстоятельства, которые однозначно блокируют рассмотрение заявки заемщика или напротив сразу дают ей «зеленый свет». К примеру, первым может оказаться возраст соискателя (слишком юный или пожилой), вторым –работа в престижной международной компании или в фирме, которая много лет обслуживается в банке.

Для положительного решения, помимо набора «проходного» балла, заемщик должен пройти сотни перекрестных проверок. Есть свод правил, который направлен на проверку работодателя клиента: банк изучит кредитные истории самой компании, ее директоров, главбуха и других сотрудников. Он непременно будет искать их базе своих клиентов, если посчитает нужным – запросит у партнерских кредитных бюро. Другой свод правил будет проверять родственные связи заемщика, изучать кредитные истории его ближайших родных. Кредитный скоринг исключает личную неприязнь к заёмщику и другие человеческие факторы, но он не идеален. И некоторые клиенты могут стать невинными жертвами таких проверок.

Сергей неоднократно брал в банке кредиты и успешно их возвращал. Но когда он пришел за очередным займом на новый холодильник, ему отказали. Причина, которую банк не озвучил, была в том, что у пятерых его коллег, оформлявших займы там же, за последние полгода появилась просрочка. Поэтому кредитный скоринг посчитал Сергея неблагонадежным клиентом.

Игорь хотел оформить кредит на новый телевизор, но скоринг банка отрапортовал о том, что его родители, которые живут в пригороде, недавно оформили два займа: на утепление дома и газовый котел. Система посчитала, что дополнительная кредитная нагрузка для этой семьи станет слишком обременительной.

Скоринг мошенничества

Этот вид скоринга представляет собой сложную систему выявления каких-то несовпадений или наоборот совпадений, которые также обнаруживаются с помощью перекрестных проверок. Его цель – выявить все, что может вызывать подозрения.

Как работает скоринг мошенничества

Когда поступает очередная кредитная заявка, первым делом анкетные данные клиента проверяются на предмет подлинности. Их сверяют по разным базам данных, которые банки закупают у правоохранителей, бюро кредитных историй, собирают сами или находят как-то иначе. Также банкиры могут использовать данные, которые есть в открытом доступе. Например – базу данных недействительных, похищенных или утраченных документов, удостоверяющих личность.

Если проверка на подлинность пройдена, начинают работать правила перекрестных проверок на предмет выявления подозрительных ситуаций. Анализируется и сопоставляется масса факторов: номера телефонов, адреса клиентов, адреса отделений банка, имена менеджеров бака, оформляющих займы, возраст заемщиков и многое-многое другое. К примеру, система отреагирует, если в новой кредитной заявке указан рабочий номер телефона, который в нескольких предыдущих был указан как домашний, поскольку посчитает это подозрительным. Она отрапортует о том, что соискатель зарегистрирован по тому же адресу, что и человек, занесенный банком в «черный список». Скоринг посчитает, что один из членов семьи с «темным» прошлым склоняет родственников к мошенничеству. Или другая ситуация. У банка есть 150 точек продаж кредитов по областным центрам Украины. Все выдают в среднем по 10-15 кредитов в день, а три – по 30-50. Это также привлечет его внимание. Возможно, некий менеджер банка в сговоре с мошенниками и помогаем им брать кредиты, обходя системы защиты.

Система нашла нечто подозрительное. Дальше возможны два сценария. Первый – автоматический отказ. Он выдается, если обнаружены явные признаки мошенничества. Например, в заявке указан паспорт, который числится в списке украденных, или контактный номер телефона, который есть в черном списке банка. Второй – заявка передается в работу риск-менеджерам банка для «ручной» проверки. Так бывает, если обнаружено обстоятельство без явных «криминальных» признаков, но оно требует пояснений. Например, у двух кредитных заявок совпадает адрес проживания и домашний телефон. Возможно, это люди, которые живут в гражданском браке, а, может, это подставной телефон и адрес. В таком случае верификатор звонит одному из клиентов и выясняет, знают ли эти люди один одного, уточняет какие-то параметры, что бы понять, врет человек или нет.

Риск-менеджмент постоянно отслеживает изменения в качестве портфелей кредитных продуктов банка, разрабатывает новые правила проверок. Каждый банк ведет свой черный список клиентов, который постоянно пополняется. Службы безопасности сотрудничают между собой и с правоохранительными органами. Такой скоринг помогает выявлять мошенников по множеству признаков, о которых те, зачастую, даже не догадываются. Но он, как и кредитный, не может предусмотреть все, и у него также могут быть свои «жертвы».

Почему они появляются и как их исправить