Выгодно ли покупать ДМС для себя

Добровольное медицинское страхование позволяет решить проблемы со здоровьем с хорошим обслуживанием и без больших расходов. Как работает полис ДМС, от чего защищает и сколько стоит, расскажем далее.

Что такое страховка ДМС

Добровольное мед.страхование — это вид личного страхования здоровья, который предполагает оказание медицинской помощи застрахованному в определенных клиниках.

В данном случае при визите в частные клиники не нужно будет платить за услуги, поскольку их покрывает оформленный полис.

В 2022 году страховые компании отметили повышение спроса на добровольное страхование в связи с ростом цен на медицинские услуги.

Выгода с полисом ДМС

Заранее оценить окупаемость полиса достаточно сложно, поскольку все зависит от конкретного заболевания. Но в большинстве случаев, лечиться по страховке выгоднее, чем платить за каждый вид услуги при посещении частной клиники.

Например, пакет с максимальным количеством услуг для Санкт-Петербурга будет стоить порядка 13 тыс. рублей. Даже при не серьезных заболеваниях в виде синусита придется заплатить за прием терапевта, лора, необходимые процедуры и анализы порядка 8 тыс. рублей. Если болеть чаще раза в год, то даже в таком случае лечиться с ДМС выгоднее.

Могут произойти и другие непредвиденные проблемы со здоровьем, которые будут стоить еще дороже. В таком случае может быть выгодна даже расширенная страховка.

Что покрывает полис ДМС

Перечень услуг по страховке зависит от выбранной программы. В полис могут входить такие услуги: амбулаторное лечение, вызов врача, скорая помощь, операции (не плановые), стоматология, анализы и исследования, онлайн-консультации с врачами и т.д.

Базовая программа ДМС включает минимальный набор опций, который можно будет получить бесплатно по полису ОМС (прием у врача терапевта, анализы, вызов скорой). Однако в данном случае речь идет о более высоком качестве предоставления услуг.

Расширенные программы ДМС не имеют определенного стандарта и могут быть с разными условиями и перечнем услуг. Например, расширенная страховка часто включает стоматологическую помощь. Также есть отдельные страховки, которые включают только стоматологию или диспансеризацию (Check-up по разным направлениям).

Полные программы ДМС самые дорогие и включают максимальное количество услуг. Например, такой полис может покрывать ведение беременности, приемы у узких специалистов, сложную диагностику и любые виды анализов.

Сколько стоит полис добровольного страхования

Страховая компания. Каждый страховщик устанавливает свои тарифы на добровольное страхование здоровья. Сравнить предложения разных компаний и выбрать самое выгодное можно на нашем сайте Полис812.

Город. В разных регионах цены на услуги платной медицины могут сильно отличаться. Например, самые дорогие программы будут для Москвы (стоимость расширенной программы порядка 80 тыс. рублей).

Пол и возраст застрахованного. Страховые компании могут устанавливать повышенный тариф для женщин, поскольку они чаще обращаются к врачам. Также тарифы будут выше для лиц в возрасте или для детей (55-60 лет полис может стоить в 2 раза дороже). Оптимальная стоимость полиса устанавливается для молодых людей.

Программа страхования. Чем больше в страховке опций и услуг, тем дороже она будет стоить.

Базовые и расширенные программы ДМС

Программы Check-up

Где можно купить полис ДМС: страховая или медцентр

Суть добровольного страхования состоит в том, чтобы обезопасить клиента от лишних трат при наступлении страхового случая. Не стоит воспринимать ДМС как возможность получить дешевое лечение. На этот случай есть программы медобслуживания от частных клиник.

Если купить полис в страховой компании

Страховка ДМС имеет ряд плюсов: страховое покрытие позволяет получить медпомощь на большие суммы; низкие цены на услуги (в отличие от тарифов клиник), обслуживание в разных медучреждениях.

Из минусов: высокие тарифы для людей с хроническими заболеваниями, лиц в возрасте 55-60 лет, детей, женщин; страховка начнет действовать только спустя 2 недели (в зависимости от страховщика).

Если заключить договор с клиникой

Достоинства договора с медцентром: можно сразу получать услуги (в страховке это время активации полиса — около двух недель); можно выбрать специальную программу обслуживания по своему заболеванию.

Недостатком является привязка к клинике. Если застрахованному потребуется помощь другого специалиста, придется расторгать договор. В случае разногласий страховая помогает клиенту, а тут нужно будет решать вопрос самостоятельно.

Как оформить страховку ДМС самостоятельно

- Для поиска страховых программ введите возраст, пол и город.

- Выберите программу (стандартный пакет, диспансеризация, полная программа).

- Заполните данные и оплатите заказ (потребуется паспорт и данные одного из документов на выбор: ОМС, СНИЛС или ИНН.

- Договор придет на указанную вами электронную почту. В страховке прописаны условия, клиники для обращений, исключения из страховых случаев.

Как оформить полис через работодателя

Если на работе не предоставляется полис ДМС, сотрудники могут оформить его самостоятельно, но со скидкой. Для организации полис стоит дешевле, поэтому можно оплатить страхование совместно с коллегами, а договор заключит работодатель.

Для группы от 10 и более человек можно сэкономить 30-50% от стоимости полиса при самостоятельном оформлении.

Как оформить налоговый вычет после покупки ДМС

Если вы оформили полис самостоятельно для себя или для родственника (не через работодателя), то можно получить налоговый вычет. По вычету возвращается 13% от цены полиса (при этом сумма выплат не больше 15 тыс. рублей).

Подать заявление на налоговый вычет после покупки ДМС можно онлайн в личном кабинете ФНС. Либо можно обратиться в отделение службы.

Как правильно выбрать полис ДМС

Медицина в нашей стране бесплатная, но в государственные центры сферы здравоохранения россияне обращаются неохотно, считая квалификацию врачей в частных клиниках более высокой, оборудование — более прогрессивным. Но есть обратная сторона — стоят такие услуги дорого. Чтобы не рисковать своим здоровьем и в случае болезни получать лучшее лечение, многие оформляют полис ДМС. Это финансовая защита для вас и ваших близких, особенно если вы — единственный работающий член семьи. Разберем, что дает добровольное медицинское страхование и как выбрать полис. Когда вы устраиваетесь на работу, то получаете полис обязательного медицинского страхования. Его оформление — обязанность работодателя. Такая страховка для вас бесплатная, она финансируется из бюджетных средств, имеет ограничения и по суммам, и по набору услуг, и по выбору медучреждений. Расширить действие полиса и снять эти ограничения помогает дополнительное добровольное страхование. Некоторые работодатели включают его в социальный пакет для сотрудников. Если нет, вы можете оформить полис сами. Можно выбрать программу, учитывая ваше состояние здоровье, территориальный охват, пожелания в отношении клиник, и не платить за ненужные сервисы.

Возможности ДМС

- легче попасть на прием — можно записаться онлайн или по телефону, а не ожидать в коридоре в порядке «живой очереди», частные клиники могут более гибко принимать в вечернее время, в выходной день, чем государственные;

- доступны консультации редких специалистов;

- можно пройти обследование на передовом медицинском оборудовании;

- сервис лучше — платные объекты здравоохранения дорожат своей репутацией, конкурируют в борьбе за клиентов.

Преимущества полиса ДМС особенно ярко проявляются в небольших городах, где техническое и технологическое оснащение государственных медицинских объектов отстает от столицы, где наблюдается отток квалифицированных кадров и т. п. В то же время в столице страховка также нужна и финансово оправдана, так как услуги частных клиник стоят намного больше, чем в регионах.

Оформляя полис ДМС, вы можете выбрать необходимые медицинские процедуры, которые не покрывает обязательная страховка, список лечебных учреждений, территорию покрытия (в том числе, зарубежье). В полис можно включить телемедицину. С ней легко получать консультации любых врачей онлайн, без привязки к месту. Вы выбираете специалиста, общаетесь по видеосвязи, описываете симптомы и получаете направление — экономия времени и денег.

Какой полис выбрать

Все программы ДМС можно разделить на четыре большие группы

1. Базовая. Схожа с ОМС, только набор медицинских клиник будет шире, а также можно получить дополнительные услуги в зависимости от условий страховщика. Такой полис стоит дешевле других. Его выгодно оформлять людям с крепким здоровьем, которые редко посещают больницы. Он включает бесплатные консультации врачей, базовые терапевтические услуги, ограниченный набор анализов, лимитированный вызов врача на дом. Если основные сервисы покрыты вашим полисом обязательного медицинского страхования, есть смысл подобрать специализированную программу, чтобы расширить перечень доступных услуг. Например, для ведения беременности, комплексной помощи при ДТП и т. п.

Страховка не покрывает высокотехнологичное лечение или узкопрофильных специалистов.

2. Расширенная. Полис ДМС охватывает (в дополнение к базовым услугам) приемы у врачей узкого профиля, физиотерапию, лечебные массажи. Некоторые программы страхования дают право экстренной записи к врачу.

3. Полная. В такой программе учтены все медицинские услуги, расширенные анализы, госпитализация, вызов скорой помощи по вашему адресу, специфичные сервисы вроде принятия родов, услуг психотерапевта, нутрициолога. Предусмотрено получение медицинской помощи за рубежом. Стоимость полиса достаточно высокая, однако при наличии хронических и специфичных заболеваний вы заплатите за страховку значительно меньше, чем за визиты к специалистам в совокупности без страховки.

4. Комбинированная. Это гибкая программа, которую вы «собираете» сами. Полис ДМС будет включать только те услуги, которые действительно могут вам потребоваться.

Что учесть

Первое, на что стоит обратить внимание — страховое покрытие. Оно влияет на стоимость ДМС, но также от него зависит сумма, которую выплатит страховая компания в случае неблагоприятного события. В попытке сэкономить вы можете столкнуться с тем, что полис не покроет все медицинские расходы.

Следующее — список клиник. Предварительно посетите медицинское учреждение, прочтите отзывы о нем, изучите специализацию. Не выбирайте клинику исключительно по близости к дому/офису. Намного важнее, какие врачи там работают, есть ли своя лаборатория и так далее.

Уточните, входит ли в страховку вызов врача на дом, какие анализы и обследования можно сделать бесплатно, какие именно стоматологические услуги покрываются полисом.

И один неочевидный момент: дата, с которой начинает действовать договор. Полис активируется не сразу после оплаты, а в течение нескольких недель (зависит от страховой компании). Это делается для того, чтобы исключить риск недобросовестности клиентов, которые заключают договор после того, как заболели, чтобы покрыть расходы на лечение.

От чего зависит стоимость полиса ДМС

Стоимость полиса ДМС зависит от тарифной политики страховой компании и того набора услуг, которые в него включены.

Другие факторы, влияющие на стоимость:

- страховая сумма;

- уровень сети медицинских учреждений, на которую пал ваш выбор;

- пол и возраст;

- состояние здоровья;

- вид профессиональной деятельности.

При серьезных хронических заболеваниях, работе или хобби с высоким риском несчастных случаев вам могут отказать в оформлении полиса или увеличить его стоимость. Вместе с тем, не стоит скрывать такую информацию. Если она выяснится позже, то страховая компания будет вправе отказать в выплате.

Есть несколько способов снизить стоимость полиса ДМС. Например, можно вместо индивидуального оформить коллективный. Вы получите корпоративную скидку, а ваш работодатель — налоговые льготы. Альтернативный вариант — страховка с франшизой. Часть расходов покрываете вы, а сумму сверх них — страховая компания.

Можно снизить плату за полис, отказавшись от некоторых услуг. Например, стоматологии. Это дорогая услуга, которую лучше покрывать за счет страховки, но, если вы уверены, что за время действия договора страхования не планируете лечить зубы, можно снизить тариф.

Приобретая страховку ДМС, вы можете получить налоговый вычет — 13% от стоимости полиса, но не более 15 600 рублей в год.

В страховой компании «Ренессанс Жизнь» доступны гибкие условия добровольного медицинского страхования, которые подбираются для вас индивидуально.

- О подписке «Газпром Бонус»

- Рекомендации по защите личных данных

- Ренессанс Жизнь помогает клиентам

- Центр контроля качества

- Статьи

- Страховой случай

- Окончание договора

- Бланки заявлений

- Оплата страховых взносов банковской картой

- Повышение финансовой грамотности

- Налоговые вычеты по страхованию жизни

- Для Клиентов АО СК «Ренессанс здоровье»

- Для клиентов АО «ИНТАЧ СТРАХОВАНИЕ»

- Обратная связь

- Часто задаваемые вопросы

Как выбрать ДМС и свою страховую компанию? Краткий гид

Добровольное медицинское страхование становится все более востребованной услугой среди людей всех возрастов. За последние двадцать лет зафиксирован резкий рост количества оформленных полисов ДМС. Такие полисы позволяют комбинировать разные виды медицинской помощи. В том числе стоматологические услуги. Расскажем, зачем может потребоваться такая страховка, что в нее входит и какой полис выгоднее всего приобретать.

20 показов

296 открытий

Сколько удастся сэкономить

ДМС – это разновидность медицинского страхования, которая позволяет при заболевании получить помощь в определенных клиниках. По сути, это платная страховка, благодаря которой человек может получить качественную медицинскую помощь в условиях повышенного сервиса без дополнительных расходов. Такой полис покрывает услуги в случаях, указанных в полисе — примерно, как при страховании автомобиля. не все лечение. Перечень таких случаев, заболеваний, услуг называется рисками. При наступлении страхового случая (например, острого заболевания, обострения заболевания или травмы) можно существенно сэкономить, обращаясь за помощью в клиники, которые перечислены в полисе, в том числе частные. Сложно предсказать, окупится ли полис в течение своего срока действия. Однако, в случае заболевания вам гарантировано будут предоставлены услуги, входящие в страховкук, вам окажут поддержку сервисные службы страховой компании, а услуги будут предоставлены с максимальным комформтом в избранных клиниках. Даже посещение нескольких специалистов, ряд первичных анализов или исследований окупят даже полис с расширенной программой.

Полис ДМС не обязательно включает стоматологическую помощь – в ряде случаев такую опцию потребуется приобретать отдельно. Однако, в отличие от других медицинских направлений, вы сможете бесплатно получить лечение в специализированных частных стоматологических клиниках в. Спектр услуг и лечения очень широк. Это означает, что удастся сэкономить на платных консультациях, а также различных диагностических процедурах. Например, в страховку обычно включен панорамный снимок зубов (ортопантомограмма), иногда даже компьютерная томография..

Что включает добровольное медицинское страхование

ДМС покрывает ситуации, связанные с обострением заболевания или внезапным появлением симптоматики. Стоматологическая страховка очень ценна в этом плане.

Перечень конкретных услуг и количество обращений на период страхования различается в зависимости от программы. Базовая страховка покроет лечение у терапевта, хирурга, гигиениста,. Расширенное ДМС почти всегда предусматривает профилактические осмотры у стоматолога, профессиональную гигиену полости рта (снятие налетов) и панорамный снимок зубов, например, как в программах от МедКом.

Обычно в страховую программу включено следующее:

- Амбулаторная помощь при наличии жалоб.

- Неотложная медпомощь (в том числе стоматологическая).

- Стоматологическое лечение.

- Госпитализация и срочные хирургические вмешательства.

- Телемедицина.

От чего зависит стоимость

Цена страхования формируется из нескольких факторов:

- Пол и возраст пациента.

- Город проживания.

- Сфера деятельности.

- Услуги и их количество.

- Перечень доступных клиник.

Как выбрать полис ДМС и на чем можно сэкономить

Не устраивает качество обслуживания в государственных медучреждениях по полису ОМС? Можно получать медуслуги в частных клиниках, купив полис добровольного медстрахования — ДМС. Рассказываем, как правильно его выбрать, на что обратить внимание и на чем можно сэкономить.

В отличие от корпоративного ДМС, который многие работодатели выдают в компенсационном пакете, индивидуальный полис позволяет выбирать интересующие услуги и отказываться от ненужных. ДМС для физлиц на рынке предлагают несколько страховых компаний, и у каждой свой набор опций и условий. Если знать, что выбирать, то оформление страховки займет не больше 3 минут — все делается онлайн. Полис придет на указанный почтовый ящик сразу после оплаты.

Какие программы ДМС существуют

Все программы ДМС делятся на три вида: базовая, стандартная и расширенная. Стоимость их может отличаться в разы, поэтому, прежде чем приступить к покупке, нужно определиться с наполнением полиса.

Бюджетной базовой программы будет достаточно, если использовать ДМС в дополнение к ОМС. В полис входит амбулаторное обслуживание, консультации врачей, лабораторные и инструментальные исследования, при необходимости массаж и физиопроцедуры, а также вызов врача на дом.

В стандартную программу дополнительно включены услуги экстренной и неотложной помощи. Однако вызвать частную скорую помощь возможно не во всех городах, поэтому эта опция может оказаться бесполезной в небольшом населенном пункте, где в любом случае приедет бесплатная скорая по ОМС.

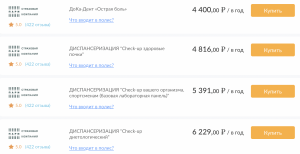

Расширенная программа ДМС чаще всего совмещает базовую и стандартные программы плюс услуги стоматологии, покрывающие лечение и диагностику кариеса, удаление зубов, а также профессиональную чистку и разовые консультации ортопедов и ортодонтов. Купить отдельно страховку для стоматологических услуг сложнее — не у всех страховщиков она есть. В качестве самостоятельного продукта ее предлагают, например, у «Гайде» и «Пари» по цене 4,6 тыс. и 7,8 тыс. рублей соответственно.

Как работает ДМС

Принцип действия любого полиса страхования, ДМС в том числе — наступление страхового случая в период действия полиса. По этой причине, например, протезирование зубов оплатят лишь в случаях, если оно потребовалось в результате челюстно-лицевой травмы, произошедшей во время действия договора страхования.

Приобрести ДМС сразу после наступления заболевания в надежде лечиться за счет страховой, увы, не получится: у всех компаний либо предусмотрена временная франшиза (это значит, что воспользоваться своим полисом можно лишь спустя 1–2 недели после покупки), либо определение страхового случая сформулировано таким образом, что покрываются только случаи, возникшие в период действия договора, а не до этого.

Сколько стоит ДМС

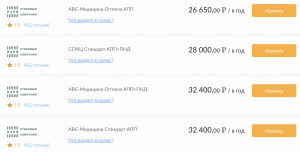

Главный фактор, влияющий на цену полиса ДМС — программа и перечень услуг в ней. Кроме этого, на тариф влияют город, в котором будут предоставляться услуги, и возраст застрахованного. Например, базовый ДМС от «СберСтрахования» для 40-летнего жителя Москвы обойдется в 24,1 тыс. рублей, Санкт-Петербурга — 9,25 тыс. рублей, а для кировчанина — 6,9 тыс. рублей.

В «Ингосстрахе» мужчина 18–22 лет из Абакана, ответивший при оформлении страховки отрицательно на все вопросы в медицинской анкете, заплатит за базовую программу ДМС 6,1 тыс. рублей. А в Москве 25-летнему жителю придется раскошелиться на 38,6 тыс. рублей только для обслуживания в поликлинике. В среднем стоимость базового полиса ДМС в крупных городах для взрослого человека стартует от 17 тыс. рублей, а при покупке расширенного пакета может достигать 100 тыс. рублей.

Кроме того, в страховках есть и возрастные критерии: по мере старения страхователя возрастают его риски получить серьезное заболевание, а вместе с ними и цена полиса. Предельный возраст для страхования у разных страховщиков варьируется от 59 до 75 лет, а нижний порог — от 0 до 18 лет.

Как сэкономить с помощью франшизы

Сэкономить на ДМС, купив полис в маленьком населенном пункте, а пользоваться в крупном городе, увы, не получится. Услуги по медстраховке доступны только в регионе, в котором оформляется полис и который определен как место обслуживания.

Уменьшить стоимость страховки можно за счет франшизы. В полисе оговаривается определенная сумма расходов на медуслуги, которую должен оплатить сам застрахованный. ДМС с франшизой предлагают «СОГАЗ», «СберСтрахование», «Ингосстрах» и «РЕСО-Гарантия».

Обычно в договоре ДМС применяется безусловная франшиза, она может быть как в виде процента от стоимости, так и в виде фиксированной суммы.

В случае процента от стоимости могут применяться два варианта оплаты. Первый — всю стоимость лечения сразу оплачивает страховщик, а потом страхователь возвращает ему свой процент франшизы. Например, при франшизе 30% из стоимости медуслуг в размере 10 тыс. рублей страховой компании нужно будет вернуть 3 тыс. рублей. Второй вариант предусматривает, что страховщик оплачивает клинике только свою часть стоимости услуг, а недостающую (франшизу) доплачивает страхователь. Например, «СберСтрахование» и «Ингосстрах» при покупке ДМС онлайн безусловную франшизу предлагают в размере 20%. ДМС от «СОГАЗа» позволяет выбрать условную франшизу в размере 20%, 30% и 50% при выборе любой программы.

Второй вид франшизы — с фиксированной суммой. То есть в договоре страхования оговаривается, какую конкретно сумму должен заплатить страхователь. Например, она составляет 500 рублей. В этом случае страховщик доплатит недостающую сумму расходов за визит к доктору. Обычно стоимость такой франшизы варьируется от 500 рублей до 2 тысяч. Такие страховки можно найти у «РЕСО-Гарантии».

ДМС не покрывает лечение сложных заболеваний

Все стандартные программы ДМС не покрывают расходы, связанные с лечением тяжелых критических заболеваний, таких как ВИЧ или онкология. Для них страховщики создают отдельные программы, которые как раз учитывают риски наступления вышеописанных изменений в здоровье.

Страховки от онкозаболеваний и других опасных болезней с лечением в России и за рубежом предлагают «Росгосстрах», «АльфаСтрахование», «Акбарс Страхование», «СОГАЗ» и другие страховщики. Минимальная стоимость полиса 8–9 тыс. рублей. На тариф влияет срок действия договора (можно выбрать 4, 6 и 12 месяцев), территория лечения — Россия или другие государства, а также способы лечения и лимит страхового покрытия. В случае покупки полиса от критических заболеваний временная франшиза будет 3–4 месяца.

Однако, если критическое заболевание уже диагностировано, то идти за страховкой бессмысленно: большинство страховых компаний просто откажутся продавать полис, а если и продадут, то по очень высокой цене. Поэтому обзавестись страховкой лучше заранее, если есть наследственная предрасположенность к тому или иному критическому заболеванию.

Стоит ли добавить в ДМС телемедицину или лучше купить самостоятельный продукт?

Самый экономный вариант медстрахования — это услуги сервиса медицинских онлайн-консультаций или, как принято называть, телемедицина. Ее основное преимущество — в возможности получить совет любого врача, включая узкопрофильного специалиста, в удобное время, не выходя из дома по телефону или в режиме видеосвязи. Онлайн-доктор может дать первое мнение по имеющимся симптомам, прокомментировать ход лечения, назначенного другим врачом, расшифровать результаты медицинского исследования. Сервис позволяет выбрать специалиста из любого города и с любой квалификацией на основе отзывов и стажа.

Стоимость такого полиса обычно от 2 до 5 тыс. рублей, при этом верхнего порога по возрасту для застрахованного не существует, в отличие от стандартных программ ДМС.

Полисы телемедицины существуют и как самостоятельный продукт, и как дополнение в другие страховые программы. Купить отдельный полис с онлайн-консультациями можно, например, у «Капитал лайф страхование», «Росгосстраха», «СберСтрахования», «Ингосстраха».

Но есть и минусы: если полноценный ДМС обеспечит лечение в клиниках, то полис телемедицины — это только консультации, для которых еще необходимо сдать анализы. Кроме того, рецепт на лекарства онлайн-доктор выписать не может, то есть придется обращаться к врачам в офлайн.

Уменьшить стоимость полиса можно за счет налогового вычета

Размер налогового вычета на покупку полиса медстрахования составляет 13% от потраченной суммы. Право на такой вычет имеют:

1. официально трудоустроенные россияне, с чьих зарплат высчитывается НДФЛ (если налог не уплачивается, то и вычет не положен);

2. покупатели полисов ДМС для себя или ближайших членов семьи, когда оформляют документы на себя;

3. индивидуальные предприниматели, уплачивающие подоходный налог по ставке 13%.

Если договор со страховой организацией заключил работодатель, то получить налоговый вычет не получится.

Оформить вычет можно на следующий год после того, как купили страховку. И так можно поступать ежегодно, если продлевать ДМС.

Рассчитайте цену страховки для ипотеки

Выберите выгодное предложение от ведущих страховых компаний