Как составить личный бюджет на месяц или год?

Ведение личного бюджета может показаться чем-то сложным и непонятным, но в действительности все гораздо проще. Плюсов у такого подхода намного больше, чем минусов: он воспитывает ответственное отношение к финансам, позволяет копить и откладывать, не растрачивая средства на необязательные расходы. Расскажем по порядку о расчете личного бюджета на месяц и более долгие периоды.

Планирование и определение целей

У каждого человека свой стиль и образ жизни, так что здесь все зависит исключительно от Ваших потребностей. Поставьте перед собой цели: они могут быть краткосрочные, исполнимые в течение месяца, среднесрочные — на них может уйти несколько месяцев, и долгосрочные, занимающие год и больше. Целью может быть покупка чего-либо, накопление определенной суммы, или достижение конкретного уровня дохода. Важно помнить, что это не желание: в отличие от него, у цели есть сроки, причем реалистичные, и распланированные действия по ее достижению. Если Вы планируете после этого составлять годовой бюджет, в него понадобится внести выполнение поставленных целей — учесть их в статье расходов заранее. А дальше понадобится двигаться согласно плану: контролировать расходы, откладывать деньги, чтобы накопить нужную сумму, или постепенно наращивать доход. Все зависит от того, что именно Вы запланировали.

Личный бюджет на месяц

Если Вы хотите подсчитывать и планировать финансы, но пока не уверены в своих силах, можно начать с составления личного бюджета на месяц. В этом помогут специализированные приложения, например, «Дзен-мани» или Mobills Budget Planner, а то и «Тинькофф-таблица». В них удобно задавать дневные лимиты затрат, корректировать их параметры, а еще прописывать различные статьи расходов. Чтобы было проще, разобьем ваши действия на шаги:

- выпишите свои источники ежемесячного дохода и подсчитайте сумму, которая набирается за месяц;

- определите статьи расходов и определите примерный бюджет по каждой из них;

- установите ежедневный лимит трат;

- старайтесь следовать плану.

Ничего страшного, если сначала Вы ошибетесь или неверно зададите лимит. Таблица может корректироваться со временем, это нормально. Главное — заранее учесть важные детали.

Обязательные статьи. Статьи расходов бывают обязательными и необязательными, а также постоянными, периодическими и экстренными. Их распределение может различаться в зависимости от образа жизни — со временем Вы сможете подобрать комфортный формат. Но некоторые траты должны быть приоритетными, так как без них не обойтись:

- коммунальные расходы (ЖКХ), или аренда;

- платежи по финансовым обязательствам, если такие есть;

- откладывание определенной суммы на накопительный счет, если Вы на что-то копите или стремитесь сформировать подушку безопасности. Лучше всего стараться делать это регулярно;

- бытовые траты: еда, транспорт, учеба детей.

К обязательным, но нерегулярным тратам относят расходы на обслуживание машины, на собственное здоровье или на покупку каких-либо несрочных, но важных товаров.

Необязательные статьи. К ним относятся покупки и траты, без которых можно обойтись: походы в рестораны и в кино, неважные, но приятные приобретения. Если позволяет бюджет, вовсе отказываться от необязательных трат не стоит, но их приоритет должен быть ниже, чем у обязательных. Считается, что месячный личный бюджет следует распределять таким образом:

- 50 % должно уходить на приоритетные и обязательные статьи;

- 30 % — на непостоянные и необязательные;

- 20 % лучше отправлять на накопительный счет.

Впрочем, ситуации у всех разные, и, если Ваши обстоятельства не позволяют придерживаться такой схемы, это не страшно. Главное — стремиться к ней. И не забывать откладывать: даже отложенная тысяча в месяц уже позволяет сформировать какую-то подушку безопасности.

Ежедневный лимит. Очень важно учитывать все траты и стараться придерживаться дневного лимита расходов. Благодаря такому подходу Вы сможете экономить на необязательных статьях и более эффективно распределять финансы. Если что-то не вписывается в дневную норму и при этом не является чем-то приоритетным (например, покупкой еды или оплатой кредита) — не покупайте это. Так Вам будет проще копить деньги, и Вы не попадете в ситуацию, когда финансы уходят непонятно на что.

Личный бюджет на год

Если у Вас успешно получилось спланировать и, самое главное, исполнить бюджет на месяц, можно попробовать заняться личным бюджетом на год. По сути, подход остается таким же: выписать источники денег и траты, разбить по категориям и задать лимиты. Удобный вариант — разделить годовой план по месяцам, учитывая особенности каждого временного периода. В таком случае таблица будет представлять собой 12 месячных бюджетов, которые объединены между собой и влияют друг на друга. Например, если в какой-то период Вы потратили больше, чем планировали, в следующем месяце придется сэкономить, чтобы не выйти за рамки утвержденных. Дадим несколько советов, что нужно учесть при формировании личного бюджета на год.

Учитываем цели. Допустим, у Вас есть какая-то среднесрочная или долгосрочная цель, которою Вы планируете достичь за определенный период. Важно заранее рассчитать, какие действия Вам для этого придется предпринимать, определить их объем и регулярность. Например, Вы решили купить компьютер стоимостью примерно 50 тысяч. Чтобы достигнуть этой цели за полгода, Вы должны будете откладывать чуть больше 8 330 рублей каждый месяц. Надо сразу внести эти расходы в годовой бюджет. А если произойдет какой-либо форс-мажор, из-за которого Вы будете вынуждены потратить накопления, пересчитайте сроки и суммы — и учтите это в бюджете. Но такие ситуации происходят редко. Чаще всего, чтобы с успехом достигнуть цели в нужный срок, достаточно внимательно придерживаться заранее определенного плана.

Отмечаем ключевые вехи. В некоторые месяцы мы тратим больше, чем в другие, в связи с какими-либо сезонными событиями: праздниками, началом учебного года у детей, семейными праздниками, или выходом новой техники. Финансовая грамотность учит думать наперед: попробуйте предугадать события заранее. Например, в декабре, скорее всего, определенная сумма уйдет на новогодние подарки близким людям. Значит, стоит заранее отметить это в плане. А в июле Вы хотите полететь в отпуск. Заранее прикиньте, какую сумму хотите на это потратить, и тоже отметьте в таблице. Такой подход позволит предугадать крупные траты и обойтись без неприятных ситуаций, в которых у Вас неожиданно заканчиваются деньги. Ведь основная цель ведения бюджета — рациональное распоряжение финансами.

Фиксируем отклонения. Если в какой-то из дней Вы не вписались в лимит, значит, на следующий день его нужно уменьшить. Приложения, даже самые простые, делают это автоматически, так что рассчитывать вручную ничего не придется. Этот же подход можно экстраполировать на годовой бюджет: если в какой-то из месяцев Вы потратили больше запланированного, значит, лучше сэкономить в следующем.

Все это может показаться сложным, но стоит привыкнуть — и вести дела, наоборот, станет намного проще. Вы перестанете тратить слишком много на необязательные статьи, научитесь расставлять приоритеты и копить. А в долгосрочной перспективе ведение личного бюджета поможет Вам быстрее достигать целей и не попадать в сложные ситуации. Главное — начать, и вскоре Вы сами заметите, насколько рациональнее стали Ваши траты.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Бюджет

Бюджет – смета доходов и расходов частного лица, организации или государства в целом, устанавливаемая на определенный временной период — как правило, на год. Бюджет представляет собой финансовый план, при помощи которого можно прогнозировать будущие поступления и затраты.

Исходя из того, для кого определяется бюджет, он может быть

- государственным;

- бюджетом организации;

- семейным (бюджетом домохозяйства).

Кроме того, понятие бюджета часто используется и в узкоспециализированном контексте. Например, бюджет отдельно взятого проекта – план доходов и расходов, непосредственно связанных, предположим, с выпуском той или иной новой продукции или предложением на рынке новой услуги. Бюджет фильма – список предстоящих затрат на съемки.

Бюджетное планирование может быть краткосрочным, среднесрочным и долгосрочным. Применительно к банковской сфере им можно считать сметы предстоящих денежных поступлений и платежей, причем как в совсем краткосрочной перспективе – расчеты «сегодня», «завтра», так и на достаточно длительный период – один, три, шесть и более месяцев.

При помощи бюджетирования денежных потоков кредитные организации планируют и контролируют свою ликвидность.

Являясь частью финансовых отношений, бюджету соответствуют следующие функции финансов:

Распределительная — проявляется через формирование и использование централизованного фонда денежных средств по уровням государственной и территориальной власти и управления;

Контрольная — действует одно одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением бюджетных средств;

Регулирующая — государство регулирует хозяйственную жизнь страны, направляя бюджетные средства на необходимые цели.

Доходы и расходы в бюджете могут быть выражены в денежных единицах, а также в процентах. Например, статьи расходов часто определяются как процент от доходов. Кроме того, затраты могут напрямую зависеть от поступлений. Так, существует понятие БОР («бюджет, ориентированный на результат») — методология подготовки и исполнения бюджета, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми показателями.

Определение бюджета

Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Бюджет составляется Правительством и утверждается законодательными органами.

Важнейшие части бюджета — это его доходная и расходная части:

- доходная часть — показывает источники денежных средств бюджета;

- расходная часть — показывает, на какие цели направляются аккумулированные государством средства.

Структура расходной части бюджета определяется актуальностью поставленных задач и способами их решения в соответствии с концепцией бюджетной политики.Бюджетная политика включает в себя определение соотношения между доходной и расходной частями бюджета. Здесь возможны три различных варианта:

- сбалансированный бюджет — расходы бюджета равны доходам;

- дефицитный бюджет — расходы бюджета превышают доходы;

- профицитный бюджет — доходы бюджета превышают расходы

Дефицит бюджета покрывается за счет привлечения дополнительных источников финансирования.По окончании финансового года Правительство должно отчитаться об исполнении бюджета. Бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджет для граждан

- О субъекте

- О бюджете

- Определение бюджета

- Бюджетная система

- Бюджетный процесс

- Принципы бюджетной системы

- Ключевые направления бюджетной и налоговой политики

- Глоссарий

- Основные параметры бюджета

- Доходы бюджета

- Расходы бюджета

- Источники финансирования дефицита бюджета

- Межбюджетные отношения

- Государственный долг

- Основные показатели исполнения бюджета

- Доходы бюджета

- Расходы бюджета

- Источники финансирования дефицита бюджета

- Государственный долг

- Доходы бюджета субъекта РФ

- Расходы бюджета субъекта РФ

- Информация о позиции города Севастополя в рейтингах открытости бюджетных данных, качества управления региональными (муниципальными) финансами

Бюджет подразделения: виды и структуры бюджетов, как формируются бюджетные статьи

Бюджетирование отдела – планирование финансовых доходов и расходов в рамках определенного календарного периода. Обычно он составляет год с месячной или квартальной разбивкой. Однако бывают и краткосрочные бюджеты со сроками прогнозирования на одну неделю или 3 месяца.

Кому необходимо вести бюджет

Для маленьких компаний с небольшим оборотом, торгующих одним видом товаров, этот процесс сводится к составлению сметы расходов/доходов. В этих условиях большего не требуется – детальное составление бюджета скорее просто усложнит работу, чем принесет пользу. Чего не скажешь про большие организации. Когда денежные потоки растут, как и их количество, они становятся менее управляемыми, то без грамотного составления бюджета не обойтись. Он должен готовиться за несколько месяцев до вступления в силу.

Функции бюджетирования

- Планирование. Позволяет грамотно распределить ресурсы и спрогнозировать развитие бизнеса на конкретных этапах;

- Учет всех расходов и доходов;

- Ограничение затрат. Менеджеры и руководители придерживаются рамок расходов, предопределенных бюджетированием;

- Отчетность для инвесторов компании;

- Сравнение плановых показателей с фактическими (оценка производительности). Помогает определить недостатки в текущей стратегии развития организации.

Этапы формирования бюджета

- Определить список отделов, для которых будут составляться бюджеты, и центров финансовой ответственности;

- Выбрать виды бюджетов, подходящие финансовой структуре компании;

- Обозначить технологию составления и какие данные будут отражать бюджеты;

- Установить, как будет проводится анализ, оценка и контроль результатов выполнения;

- Назначить ответственных за выполнение плана, распределить функции, обязанности и формы взаимодействия между выбранными лицами.

Виды бюджетов и их структуры

1. Финансовый бюджет

Содержат сводную информацию о финансово-экономическом состоянии организации. В состав финансового вида входят бюджеты:

- доходов и расходов (БДР) – содержит информацию о всех доходах/расходах, сформированной в стоимостном и количественном величинах;

- движения денежных средств (БДДС) – отражает все поступления денег и платежи исключительно в денежном выражении;

- расчетный/прогнозный баланс (или ББЛ – бюджет по балансному листу) – показывает изменения в пассивах и активах предприятия. Составляется на основе БДР и БДДС, потому представляет собой полный портрет финансового состояния компании на определенную дату;

2. Операционный бюджет

В эту группу входят следующие бюджеты:

- функциональные – план по продажам, объемам производства, затратам сырья/материалов и т.д.;

- инвестиционные – план выхода на новую отрасль рынка, открытие филиала и т.д.;

- ЦФО – бюджеты подразделений, ответственных за финансовый результат;

3. Вспомогательные бюджеты

Состоят из планов:

- капитальных затрат;

- привлечения внешнего финансирования;

- на кредиты.

Порядок формирования бюджетных статей

– Бюджет продаж

В ходе планирования определяется, какой объем продукции может реализовать компания и по какой цене. Информацию для составления можно взять из бизнес-плана, учитывая, что там обычно указывается завышенные данные. Потому до переноса данные следует проанализировать. Повлиять на составление бюджета продаж могут такие факторы, как динамика рынка, ценообразование, собственное положение на рынке, так и конкурентов, и т.д.

– Бюджет запасов материалов и сырья

Рассчитывается, сколько необходимо закупить сырья/материалов для обеспечения планового объема производства как в количественном, так и денежном выражении;

– Трудовой бюджет

При планировании важно учитывать не только количество работников, но и:

- возможные изменения в штате;

- графики отпусков;

- сезонность работы (если она присутствует);

- разовый выезд ит специалиста и т.п.

По необходимости задействуется отдел по управлению персоналом для согласования информации. В общем, при формировании трудового бюджета следует исходить из различных факторов, которые могут повлиять на эту статью;

– Бюджет накладных расходов.

Под ними подразумеваются:

- административно-хозяйственных затраты траты на содержание зданий, аренду помещений, их отопление, зарплату аппарата управления, курьеров, уборщиков и т.д.;

- расходы на рекламу, маркетинг, обеспечение службы сбыта.

Особенности ведения бюджета

- В целом, желательно делать план сбалансированным – не легко выполнимым, но и умеренно завышенным. Ведь заниженные показатели просто исполнить, что негативно скажется на мотивации достигнуть больших успехов. Завышенный план же изначально воспримется как невыполнимый.

- Еще можно выбрать вариант «гибкого» бюджетирования – составлять несколько вариантов бюджетов с разной степенью прогнозов (от плохих до положительных);

Дополнение к расчету расходных статей. Если используется «гибкое» бюджетирование, то расходы необходимо поделить на две группы:

- переменные. Напрямую зависят от объема производимой и реализуемой продукции. Например, аренда и настройка оборудования для проведения конференции.

- постоянные. Траты, независящие от результатов производства – аренда помещений, зарплата органов управления, обслуживание оборудования и т.п.;

Когда предприятие располагает собственными производственными точками, то не лишним будет соотнести объем потенциальных продаж в штуках и количество товаров, которое компании по силам изготовить.

Возможна такая ситуация, что по плану можно продать 2 тысячи единиц продукции, а производственных мощностей хватает только на 1000 ед. При таких условиях выполняется расчет результативности закупки нового оборудования и найма работников.

Типы подразделений

Процесс бюджетирования и его особенности напрямую зависят от вида отдела, для которого формируется бюджет. Каждому из них отводится определенная экономическая роль в деятельности предприятия. Вследствие чего подход к составлению бюджета для подразделений разных видов отличается.

Всего выделяют 4 типа подразделений:

- Основные (также называют производственными);

- Вспомогательные;

- Функциональные;

- Ответственные за финансовый результат.

Теперь рассмотрим в порядке очередности составление бюджета для каждой из перечисленных разновидностей.

Примечание! Перечень приводимых далее бюджетных статей достаточно общий и носит скорее показательный характер. Точный их список напрямую зависит от сферы деятельности компании, ее масштабов и особенностей структурной организации.

Основные подразделения

К этому виду причисляют отделы, которые занимаются производством. Такие подразделения подразумевают только статьи затрат. Они базируются на данных производственной программы.

Бюджет основного отдела может включать следующие расходные статьи:

- Зарплата – расходы на заработную плату, премии и т.д.;

- Налоги на оплату труда – отчисления в пенсионный фонд, медицинское страхование и т.д. Для расчета статьи высчитывается процент начислений на показатель заработной платы;

- Электроэнергия – расходы рассчитываются, исходя из статистики потребления за предыдущие кварталы/месяца или ее норматива. Затем полученная цифра умножается на тариф;

- Содержание оборудования – данная статья формируется на основании рода деятельности подразделения. Она может включать траты на:

- обслуживание оборудования для производства;

- ремонт автотранспорта и т.д.

При составлении плана учитывается тип используемой техники, ее тех-состояние, необходимость ремонтных работ. По итогу статью можно сформировать по группам оборудования или видам ремонта;

- Административно-хозяйственные расходы – обычно эта расходная статья планируется финансово-экономической службой. Она определяет процент или сумму трат на подразделение, опираясь на общий объем затрат отдела, его количество сотрудников или расходы на оплату труда;

- Сырье и материалы – чтобы рассчитать затраты, нужно норму каждого затрачиваемого ресурса по отдельности умножить на его плановую цену. Потребность в сырье и материалах можно определить двумя путями:

- взять данные из технологических карт, где прописаны нормы расходов;

- базироваться на фактических средних показателях затрачиваемых ресурсов за прошлые периоды.

Что касается плановой стоимости, то ее можно определить по последней цене закупки и колебаниях ценовой динамики за конкретный период;

- Прочие расходы – траты, не вошедшие в другие группы.

Наглядно все указанные статьи отображены в уже составленном бюджете в таблице ниже (вместо квартальной разбивки можно использовать месячную).

Примечание! Пример создан в Excel. Данная программа, как и Google-таблицы, являются стандартными инструментами для бюджетирования.

Однако составление бюджетов с их помощью – процесс довольно трудоемкий. Ведь необходимо прописать формулы, макросы для корректного отображения итоговых результатов. Кроме того, имеется немало недостатков по функционалу.

Применение этих программ актуально разве что для весьма небольших компаний. Потому рекомендуется использовать для бюджетирования специальное ПО от 1С или аналогичное. Тогда формирование бюджета станет более эффективным в силу меньших временных затрат.

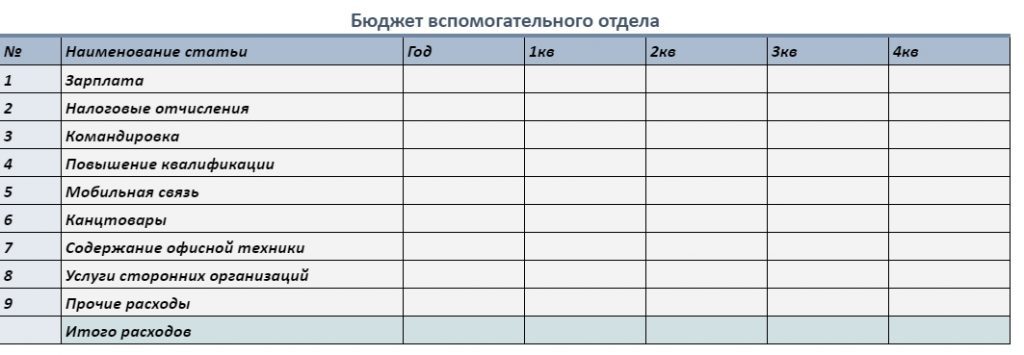

Вспомогательные подразделения

К отделам вспомогательного типа причисляют подразделения, без которых компания не может функционировать, но при этом они выполняют непроизводственные процессы. Примеры таких отделов:

- Финансовый;

- Бухгалтерский;

- Юридический;

- Планово-экономический и т.д.

Бюджет такого подразделения аналогично основному состоит из расходных статей. В их список должны входить только те затраты, за которые ответственен сам отдел. И также те, на которые он может влиять. В целом, они являются административно-хозяйственными.

Про статьи затрат, упомянутые в бюджетировании основного подразделения, повторяться не будем – принцип формирования тот же. По этой причине остановимся на затратах, которые не встречались в прошлом разделе:

- Командировочные поездки – подразумевается планировка трат на командировки (транспортные услуги, проживание и т.д). За основу можно взять количество сотрудников, которые будут направлены в командировку, и умножить данное число на сумму планируемых расходов на одну поездку;

- Повышение квалификации – затраты по этой статье рассчитываются путем произведения количества работников, планируемых к прохождению курсов повышения квалификации согласно внутренним документам, на стоимость обучения;

- Телефонная связь – на данные расходы влияет мобильный тариф или ip-телефония, её настройка, допустимые функции (например, звонки или смс) и число сотрудников, которые имеют право пользоваться мобильными услугами;

- Помощь сторонних организаций – расходы на обширный перечень всевозможных услуг (аудит, юридическая помощь, уборка и т.п.), которые отделы вспомогательного типа постоянно задействуют. Планировать эти затраты можно двумя методами – по расходам на услуги в прошлых периодах или согласно плану привлечения сторонних компаний;

- Канцтовары – для расчета можно установить норматив потребления в количественном и ценовом выражении (используется плановая цена) канцелярских товаров на одного работника, затем полученную цифру умножить на кол-во сотрудников.

Или же можно базироваться на фактических данных средних расходов на одного работника предыдущих периодов. Только важно учесть возможное подорожание товаров. Т.е., спланировать стоимость.

Такие незначительные для бюджета статьи, как канцтовары, не нуждаются в слишком детальной проработке. Их скрупулезный расчет не окажет особого влияния на бюджет, однако потребует дополнительных ресурсов на выполнение.

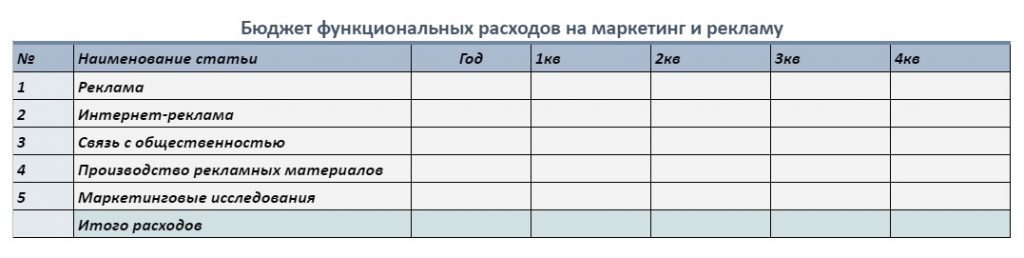

Функциональные подразделения

К отделам этой разновидности причисляют подразделения, выполняющие конкретную специфическую функцию. Например, IT, реклама, управление персоналом, оптовая/розничная продажа и т.д.

Функциональные отделы формируют несколько типов расходных статей:

- собственных затрат на обеспечения деятельности (как у вспомогательных подразделений);

- функциональных.

Первый тип (собственные расходы) уже разобрали в рамках предыдущего раздела, потому остановимся на второй разновидности – функциональных расходах.

Функциональные расходы включают все затраты на одно конкретное направление (к примеру, продажи). Соответственно, целевым показателем в плане устанавливается величина расходов на определенное направление.

Обозначить для функциональных трат какие-то универсальные методы расчета не представляется возможным. Поскольку каждая компании по-своему реализует функции и определяет правила формирования их бюджета.

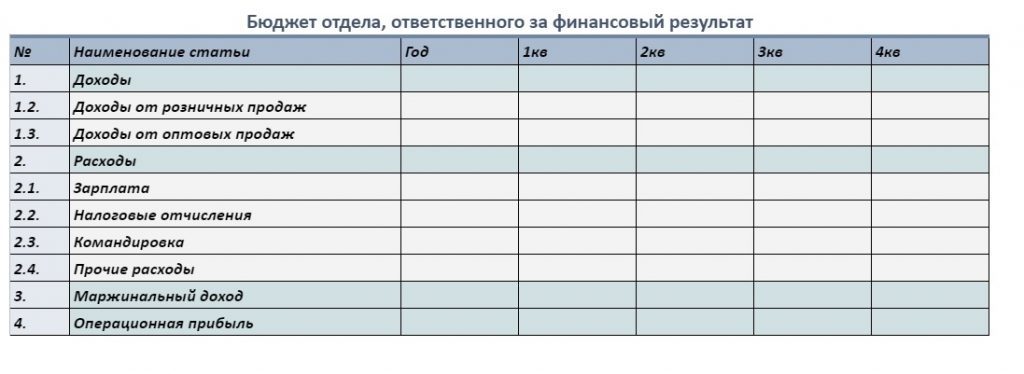

Подразделения, ответственные за финансовый результат

Это структурные подразделения, состоящие из двух и более отделов, деятельность которых обеспечивают компанию прибылью. Т.е., это центры реализации продукции. Структурное подразделение, включающее в свой состав отдел маркетинга и продаж, можно назвать ответственным за финансовый результат. Однако по одиночке эти два отдела формируют функциональные бюджеты.

На подразделения данного типа планируют доходные статьи, а не только расходные. Также в ходе составления бюджета рассчитывается финансовый результат (прибыль). Ключевым показателем при бюджетировании является величина балансовой прибыли, расходов и доходов.

Подробнее про составляющие бюджета отдела, ответственного за финансовый результат:

- Доходы – планируются денежные поступления из произвольных источников (любые виды деятельности подразделения, услуги и продукты, за которые оно ответственно). При бюджетировании можно прибегнуть к детальной разбивке бюджетных статей по продуктам/услугам, товарным группам, рынкам сбыта и т.д. В качестве ориентиров можно использовать статистику продаж за прошлые кварталы, рыночные исследования, заключенные договора о поставках и т.п.;

- Расходы – принципы планирования статей затрат не отличаются от описанных в предыдущих разделах. Они могут включать функциональные, вспомогательные или основные траты.

Что касается непосредственно финансового результата, то он может быть спланирован, как:

- Маржа – разница между доходами и переменными затратами (зависят от объема производства продукции) подразделения;

- Операционная прибыль – разница между валовой прибылью и операционными расходами;

- Чистая прибыль.

Пример бюджета подразделения

В качестве практического примера разберем структурную организацию вымышленной компании, занимающейся производством и реализацией своей продукции. Ознакомиться со структурой предприятия можете на схеме ниже.

1. Коммерческий отдел

Коммерческое подразделение, как отдельная бизнес-единица, отвечает за продажи товаров производства компании и маркетинг. Целевой показатель – доход и маржа.

Сам КО является ответственным за финансовый результат – его деятельность приносит доход. Однако подразделения, входящие в его состав, по отдельности формируют бюджеты вспомогательного и функционального типа.

2. Управляющий отдел

Управляющее подразделение ответственно за вспомогательные мероприятия – ведение бухгалтерского учета, юридическая деятельность и т.д. Потому большая часть отделов, входящих в это структурное подразделение, относится к вспомогательному виду:

- финансовый;

- планово-бюджетный;

- юридический;

- бухгалтерский;

- внутреннего контроля и аудита.

Оставшиеся подразделение логистики аналогично формируют вспомогательный бюджет. Только оно одновременно относится к функциональным отделам. Целевой показатель управляющего отдела – сумма вспомогательных затрат;

3. Отдел по вопросам персонала

Подразделение по вопросам персонала за найм работников и их развитие. Подразделения кадров и развития персонала относится к вспомогательному виду. Однако они дополнительно формируют функциональный бюджет.

Целевой показатель – сумма вспомогательных расходов;

4. Производственный отдел

Производственное подразделение состоит из цехов и служб, отвечающих за производство продукции. Но к основным отделам относится только подразделение производство. Остальные являются вспомогательными.

Целевой показатель – объем изготавливаемой продукции и расходы.

По аналогии с указанным примером, можете распределить отделы своей компании по типам, и ориентируясь на упомянутые в данной статье принципы бюджетирования, составить бюджет для каждого подразделения.

Смотрите также

IT-услуги: что это такое, виды, особенности

Информационные технологии играют роль в жизни общества. ИТ-технологии преобразовывают накопленный человеческий опыт в удобный для.

24 февраля 2023

Преимущества удаленного видеонаблюдения и контроля

Всё большее количество функций, связанных с мониторингом, видеонаблюдением, контролем работы сотрудников можно осуществлять в удалённом.

14 февраля 2023

Отличие ИТ-аутсорсинга от сервисных услуг, консалтинга

Впервые столкнувшись с услугами в сфере ИТ-технологий, сложно уловить разницу между услугами, аутсорсингом и консалтингом.