Какие бывают расходы в бухгалтерском учете

Только теперь можно исчислить размер бухгалтерской прибыли:

32 800 руб. = 50 000 — 17 200 (а вовсе не 10 000 руб.),

разница в размере 22 800 руб. (32 800 — 10 000) определяется:

— суммой амортизации, оставшейся в составе стоимости незавершенного производства — 4 200 руб. (40 000 — 35 800);

— суммой амортизации, оставшейся в составе стоимости остатков готовой продукции на складе — 18 600 руб. (35 800 — 17 200).

Далее будем буквально исполнять процедуры ПБУ 18:

1. Рассчитан условный расход по налогу на прибыль (п.20 ПБУ 18/02):

7 872 руб. = 32 800 х 24%.

2. Рассчитана сумма отложенного налогового актива (п.14 ПБУ 18/02):

4 800 руб. = 20 000 х 24%

3. Рассчитан текущий налог на прибыль (п.21 ПБУ 18/02):

9 936 руб. = 7 872 + 2 064

Очевидно, что организация вряд ли захочет уплатить 9 936 руб. вместо 7 200 руб., исчисленных по налоговой декларации. Вопрос, каким образом получить из условного расхода по налогу на прибыль сумму текущего налога, остается без ответа.

Этот вопрос может быть решен только в случае, если при исчислении временной разницы мы будем сравнивать с налоговым расходом по амортизации не затраты, а именно расходы по амортизации, процедура исчисления которых, как мы увидели, гораздо более трудоемкая и длительная, чем процедура исчисления затрат. Иными словами, временная разница составит:

2 800 руб. = 20 000 — 17 200,

что, во-первых, отличается по абсолютному значению, а во-вторых, вычитаемая временная разница превращается в налогооблагаемую временную разницу, поскольку бухгалтерский расход по амортизации 17 200 руб. меньше налогового расхода по амортизации данного объекта — 20 000 руб., и отложенный налоговый актив становится отложенным налоговым обязательством:

672 руб. = 2 800 руб. x 24%

Тогда текущий налог на прибыль будет равен:

7 200 руб. = 7 872 — 672,

что полностью соответствует данным налоговой декларации.

Таким образом, тот факт, что разработчики ПБУ игнорируют разницу между затратами и расходами, делает буквальное исполнение ПБУ невозможным — мы просто никогда не получим в бухгалтерском учете ту сумму налога, которая соответствует налоговой декларации. Если же от исчисления разниц на основе сравнения налоговых расходов и бухгалтерских затрат перейти к исчислению разниц бухгалтерских и налоговых расходов, то трудоемкость процедур возрастет очень и очень существенно (не каждый бухгалтер без труда ответит, сколько в сумме, отраженной проводкой Дт90 Кт43, приходится на долю амортизации персонального компьютера директора).

Могли ли мы использовать ту величину вычитаемой временной разницы и отложенного налогового актива, которые указаны в примере в тексте ПБУ? Могли, но только при условии, что организация не имеет незавершенного производства и остатков готовой продукции на складе. Это характерно только для торговых организаций и организаций, выполняющих работы, услуги (да и то, понятно, далеко не для всех). Что делать остальным организациям? Либо придумывать собственные процедуры расчетов, отличные от указанных в ПБУ (например, на основе МСФО 12 “Налоги на прибыль“), либо строить весьма трудоемкие системы аналитического учета, “отлавливающие“ движение разниц от затрат через стоимость готовой продукции к стоимости реализованной продукции — повторим, что суть проблемы именно в том, что расходы, а значит, и бухгалтерскую прибыль формируют не затраты (в нашем случае амортизация офисного компьютера), а расходы (стоимость реализованной продукции).

Этим примером мы хотели проиллюстрировать, как наличие незавершенного производства и остатков готовой продукции на складе влияют на размер разницы, признаваемой в составе расходов, и на появление разниц, “отложенных“ в составе незавершенного производства и стоимости готовой продукции на складе. Аналогичное влияние окажут остатки товаров отгруженных (счет 45), затраты, переданные по межфилиальному обороту (счет 79), и иные затраты, еще не ставшие расходами (не отраженные по дебету счетов 90 или 91), а потому еще не влияющие на величину бухгалтерской прибыли отчетного периода (например, расходы будущих периодов — счет 97).

Проблема именно в том, что начисление, например, амортизации как причина появления временной разницы приведет к возникновению этой разницы для целей сравнения бухгалтерских и налоговых расходов не в периоде ее начисления (Дт26 Кт02), а в периоде, когда эти затраты станут расходами (Дт90 Кт43).

Закрытое акционерное общество «Аудиторско-консультационная группа «Развитие бизнес-систем».

Телефон: +7 495 967 6838 / Факс: +7 495 956 6850 / e-mail:

© 2011 / ЗАО «АКГ «РБС»/ Все права защищены

Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (с изменениями и дополнениями)

30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г., 25 октября, 8 ноября 2010 г., 27 апреля 2012 г., 6 апреля 2015 г.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

2. Ввести в действие настоящий приказ с 1 января 2000 года.

Зарегистрировано в Минюсте РФ 31 мая 1999 г.

Регистрационный N 1790

Положение

по бухгалтерскому учету «Расходы организации» ПБУ 10/99

(утв. приказом Минфина РФ от 6 мая 1999 г. N 33н)

С изменениями и дополнениями от:

30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г., 25 октября, 8 ноября 2010 г., 27 апреля 2012 г., 6 апреля 2015 г.

ГАРАНТ:

С 19 июля 2017 г. настоящее Положение признано федеральным стандартом бухгалтерского учета

См. схему «Доходы и расходы организации»

I. Общие положения

Информация об изменениях:

Приказом Минфина РФ от 25 октября 2010 г. N 132н в пункт 1 настоящего Положения внесены изменения, вступающие в силу с 1 января 2011 г.

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Применительно к настоящему Положению некоммерческие организации (кроме государственных (муниципальных) учреждений) признают расходы по предпринимательской и иной деятельности.

2. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Информация об изменениях:

Приказом Минфина РФ от 30 марта 2001 г. N 27н в пункт 3 настоящего Положения внесены изменения

3. Для целей настоящего Положения не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией.

Для целей настоящего Положения выбытие активов именуется оплатой.

Информация об изменениях:

Приказом Минфина РФ от 18 сентября 2006 г. N 116н в пункт 4 настоящего Положения внесены изменения, вступающие в силу, начиная с годовой бухгалтерской отчетности за 2006 г.

4. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;

Для целей настоящего Положения расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

II. Расходы по обычным видам деятельности

Информация об изменениях:

Приказом Минфина РФ от 18 сентября 2006 г. N 116н в пункт 5 настоящего Положения внесены изменения, вступающие в силу, начиная с годовой бухгалтерской отчетности за 2006 г.

5. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

6. Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности (с учетом положений пункта 3 настоящего Положения).

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

6.1. Величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

6.2. При оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности.

6.3. Величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется стоимостью товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией, величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется стоимостью продукции (товаров), полученной организацией. Стоимость продукции (товаров), полученной организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

6.4. В случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

6.5. Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

Классификация затрат в бухгалтерском учете

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

По экономическому составу:

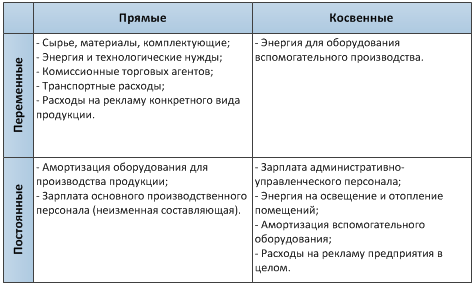

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Классификация доходов и расходов для целей финансового учета

Доходы и расходы по обычным видам деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, то есть доходы по профильной для организации деятельности – тем видам деятельности, которые приняты организацией в качестве составляющих ее бизнеса.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции (включая управленческие расходы), приобретением и продажей товаров, а также расходы, связанные с выполнением работ, оказанием услуг.

На практике часто в устав включается фраза о том, что организация будет заниматься любой деятельностью, не запрещенной законодательством (Гражданский кодекс требует указывать виды деятельности только для некоммерческих и унитарных предприятий). Но для лицензируемой деятельности необходимо указывать виды деятельности.

Принцип соответствия доходов и расходов заключается в том, что расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями.

Выручка и себестоимость всегда должны отражаться в одной и той же аналитике, иначе будет нарушен принцип соответствия доходов и расходов, а информация отчетности потеряет свою полезность.

Операционные доходы и расходы

В качестве операционных доходов признаются доходы по самостоятельным хозяйственным операциям и сделкам, осуществленным с целью получения данных доходов, но при этом не являющимся предметом деятельности данной организации, а именно:

- Доходы, связанные с продажей активов, отличных от продукции или товаров: основных средств, материально-производственных запасов, ценных бумаг (кроме профессиональных участников рынка ценных бумаг), иностранной валюты;

- Доходы, получаемые по отдельным самостоятельным договорам, но не связанные с профильной деятельностью: доходы по договорам аренды, коммерческой концессии, проценты к получению, доходы от совместной деятельности.

Соответственно, операционными расходами признаются расходы по исполнению хозяйственных операций и сделок, не являющихся предметом деятельности данной организации.

На прочие доходы и расходы, и на операционные в том числе, принцип соответствия доходов и расходов не распространяется.

Примерами операционных расходов являются проценты по кредитам, услуги депозитария по хранению ценных бумаг, уплата прямых налогов: на рекламу, на имущество, — формирование оценочных резервов, расходы по консервации основных средств.

Внереализационные доходы и расходы

Если понесенные расходы не принесут никакого дохода, а также если организация признает появление у нее обязательств без встречного поступления активов, то в учете признаются внереализационные расходы – убытки.

Доходы, для извлечения которых организация не несла никаких расходов, тоже будут внереализационными. При этом внереализационные доходы не связаны с процессами производства и обращения, а отсутствие расходов обусловлено тем, что их нельзя соотнести с целенаправленными действиями (операциями), специально направленными на их извлечение.

Примерами внереализационных доходов являются курсовые разницы, доходы от поступления штрафов и пени, возмещения понесенных убытков, безвозмездного получения имущества, списания невостребованной кредиторской задолженности.

В качестве внереализационных расходов признаются расходы трех видов:

- Расходы, являющиеся побочным результатом хозяйственных операций, по которым не было действий, предпринятых специально для их осуществления: курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету;

- Расходы, выявленные в случае, когда предпринятые действия привели не к ожидаемому или даже к противоположному ожидаемому результату: убыткам (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и прочие непроизводительные расходы);

- Благотворительные и социальные расходы – расходы на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов.

Деление доходов и расходов по принципу соответствия

Доходы и расходы разделяются в зависимости от того, каким образом к ним применяется принцип соответствия доходов и расходов.

Доходам по обычным видам деятельности (выручке) всегда соответствуют расходы по обычным видам деятельности (себестоимость).

Операционным доходам расходы могут соответствовать или не соответствовать. В последнем случае (несоответствия) противоположная часть (доход или расход) на практике присутствует, но в учете не выделяется ввиду большой трудоемкости и низкой целесообразности.

Внереализационные доходы никогда не сопровождаются расходами, и наоборот. То есть фактически они целиком являются либо прибылью, либо убытком организации.

Чрезвычайные доходы и расходы

Чрезвычайными доходами считаются поступления, возникающие как последствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации): получение страхового возмещения, стоимость материальных ценностей, остающихся от списания поврежденных активов (полезные возвраты).

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия тех же чрезвычайных обстоятельств: выплаты за ущерб, нанесенный окружающей среде, списание остаточной стоимости утраченных или непригодных для восстановления активов, выплаты пострадавшим в результате аварии работникам или населению.Какие бывают расходы в организации, и что можно сократить без ущерба для деятельности?

У грамотно управляемого бизнеса не только высокие показатели по прибыли, но и низкие по расходам: получать больше, а тратить меньше. Однако далеко не каждую статью расходов организации можно сократить без негативных последствий. Например, зарплаты сотрудников или покупка дорогостоящих качественных материалов. От первого пункта зависят мотивация и развитие компании, а от второго — качество выпускаемого продукта.

Какие статьи расходов предприятия можно урезать и не проиграть в других показателях?

Виды расходов организации

Для более детального погружения в тему и лучшего понимания дадим определение терминам: расходы, затраты и издержки.

Издержки — часто путают с затратами. Да, при некоторых условиях оба термина обозначают одно и то же, однако в большинстве случаев под издержками понимается совокупность затрат. Например, издержки производства включают в себя покупку материалов, амортизацию оборудования, зарплаты сотрудников и прочее.

Помимо этого, они могут обозначать специфические виды затрат: единовременную выплату социального налога, ремонт оборудования, штрафы за нарушение пожарной безопасности и т. д.

Затраты — денежная оценка стоимости трудовых, информационных, материальных и других ресурсов. Если затраты не списаны с баланса производства или списаны не полностью, то они становятся запасами (финансовыми, сырьевыми и т. д.).

Постоянные по времени и подтвержденные документально затраты означают расходы.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

При этом расходы должны соответствовать всем перечисленным ниже признакам:

- расход произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- определена сумма расхода;

- в результате проведенных операций произойдет уменьшение экономических выгод организации.

С точки зрения налогового законодательства, расходы предприятия — это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

- обоснованы;

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода.

Ниже приведена подробная классификация расходов предприятия.

Классификация расходов

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д. Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Другая классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы производства и реализации:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

- обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Таким образом, понятию бухгалтерского учета «расходы по обычным видам деятельности» в налоговом учете соответствует понятие «расходы, связанные с производством и реализацией».

Материальные расходы. К ним относятся покупка материалов, доставка товара и сырья на производство или склад, электроэнергия, оборудование и т. д.

Расходы на оплату труда. В них входят заработная плата сотрудникам, выплаты отпусков, больничных, премий, компенсаций проезда и проживания, страховые взносы и НДФЛ на доходы персонала. Выплата дивидендов по акциям в эту статью не входит.

Суммы начисленной амортизации. Их назначает руководство компании и фиксирует принятое решение в учетной политике.

Прочие расходы. Определение приведено выше — к ним относятся все расходы, которые не вошли в вышеперечисленные группы.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.

Получите бесплатный доступ и презентацию Системы Глобас

Заполните данные, чтобы получить бесплатный тестовый доступ к Системе Глобас на три дня. Отправляя данные, Вы соглашаетесь с политикой конфиденциальности.

Если у Вас возникли дополнительные вопросы, то позвоните нам по телефону: 8 800 600-84-14 или напишите на E-mail: office@credinform.ru

Ошибка процесса создания нового пользователя

Мы не можем подтвердить корректность ваших действий. Пожалуйста, проверьте заполненность полей данными и их вид.

Если у Вас возникли проблемы, то позвоните нам по телефону: 8 800 600-84-14 или напишите на почту: office@credinform.ru