ABC-анализ Как провести анализ эффективности клиентской базы

ABC-анализ — метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода — самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала, — вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, — раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы, анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

- Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

- Шаг 2 Анализ эффективности сегментов клиентов;

- Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

- Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

- Шаг 5 Анализ по совокупности всех показателей продаж;

- Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

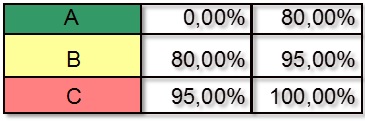

Устанавливаем диапазон категорий: АВС

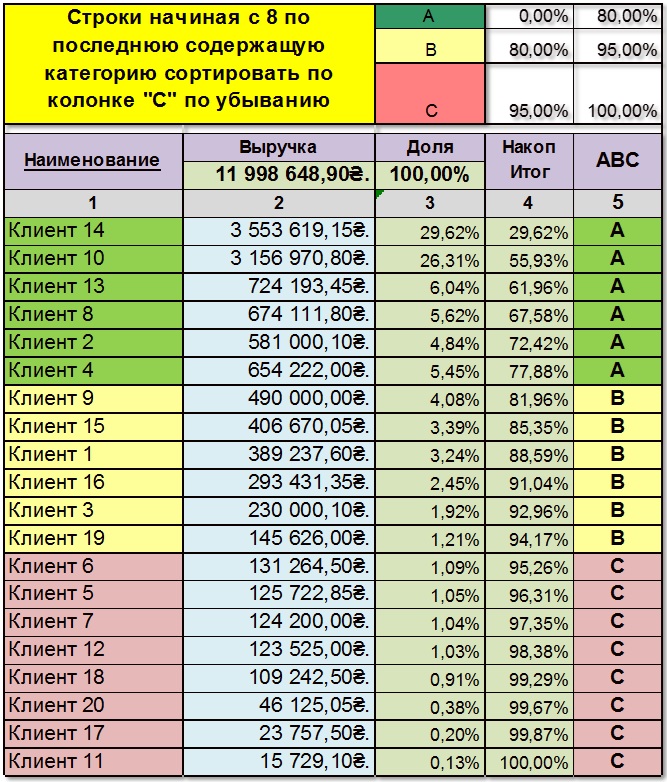

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

- Формируем таблицу;

- Сортируем по показателю продаж по убыванию (в данном случае по выручке);

- Рассчитываем общую сумму показателя продаж;

- Рассчитываем колонку «Доля» — долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

- Рассчитываем колонку «Накопительный итог» — накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

- Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

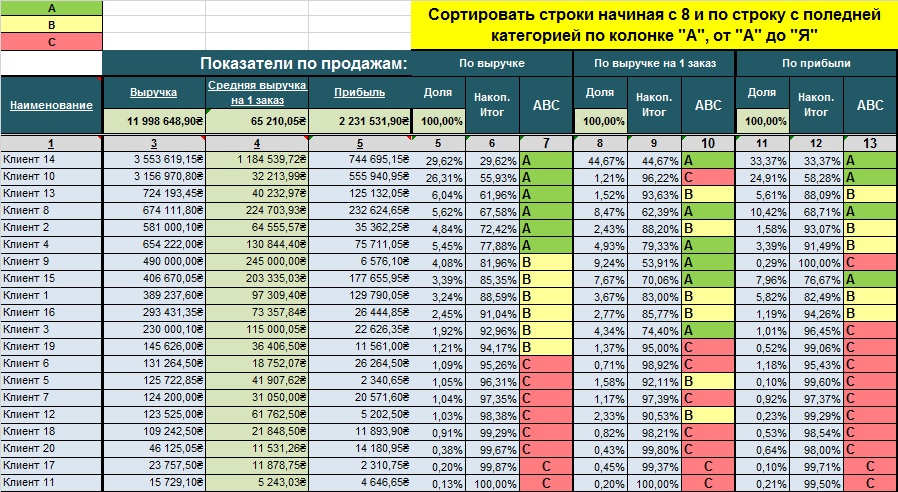

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Шаг пятый: Анализ по совокупности всех показателей продаж

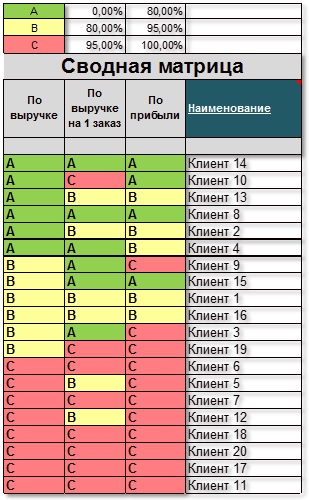

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

- Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

- Как распределить бюджет маркетинга с учетом самых ценных клиентов?

- Как распределить усилия персонала по продажам?

- Как клиентов с категорией «В» по выручке и «А» по прибыли перевести в категорию «АА» и по выручке, и по прибыли?

Рекомендации по проведению ABC-анализа

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях — рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

- Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

- ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

- Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

- Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

- Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

- Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

- Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Хотите поблагодарить? Сделайте репост:

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму:

обязуемся не генерировать спам

Что такое ABC-анализ, как и зачем его проводить в категорийном менеджменте

ABC-анализ является одним из базовых инструментов в арсенале категорийного менеджера, он помогает классифицировать товары на основе их значимости для бизнеса.

Если вы только начинаете свой путь в сфере коммерции, эта статья станет для вас путеводителем по ABC-анализу. Читайте дальше, чтобы узнать, какие проблемы он решает, почему незаменим в управлении категориями и, главное, научитесь его проводить, воспользовавшись нашим примером в Excel.

Содержание:

Что такое ABC-анализ

ABC-анализ в категорийном менеджменте — это метод классификации товаров по приоритетности на основе выбранных критериев, где A — высокий приоритет, B — средний, C — низкий.

ABC-анализ базируется на принципе Парето (правило 80/20), утверждающем, что 20% усилий дают 80% результата. В контексте категорийного менеджмента это означает, что 20% всех товаров дают 80% товарооборота.

Зачем применять ABC-анализ

Цель ABC-анализа — структурировать ассортимент и определить в нем приоритетные товары или категории.

Разделив ассортимент по сегментам на основе их статуса A/B/C, вы сможете сфокусироваться и понять, как выполнить тот или иной KPI, какие задачи нужно начать выполнять именно сейчас. К примеру, с помощью каких товаров или категорий можно увеличить товарооборот и прибыль. Или как оптимизировать складские запасы: что нужно докупить, а что — нет.

ABC-анализ в Excel с примером расчета

Перед тем, как перейти к алгоритму проведения ABC-анализа, рекомендуем ознакомиться с примером, который мы подготовили в Excel и загрузили в Google Таблицу.

Дальнейшее описание того, как проводить ABC-анализ в Excel, базируется на кейсе, где объектом анализа является товар, а критерием — количество продаж. Воспользуйтесь готовым шаблоном, загружайте пример ABC-анализа товарного ассортимента.

Как проводится ABC-анализ

Шаг 1. Поставьте цель.

Определите, зачем вы проводите анализ. Здесь могут быть разные варианты:

- оптимизировать ассортимент и повысить рентабельность;

- актуализировать план снабжения;

- стимулировать продажи остатков;

- сегментировать товары, чтобы создать специальные предложения для разных групп.

Шаг 2. Выберите объекты для анализа.

Это могут быть продукты в рамках категории, а также категории, сегменты или бренды.

Для получения более релевантных данных не стоит включать в ABC-анализ товары-новинки, поскольку в отношении них еще не накоплено достаточно информации. Имейте также в виду, что акционные товары искажают статистику, ведь они могут лучше продаваться именно благодаря специальным ценам. Относительно таких товаров стоит ориентироваться на более широкую по времени выборку данных.

Шаг 3. Определите критерии.

Показателем, по которому проводится АВС-анализ ассортимента, обычно служит:

- количество продаж, шт.;

- прибыль, грн;

- товарооборот, грн;

- количество складских остатков, шт.;

- расходы на рекламу, грн;

- другие финансовые расходы, грн.

Выберите один из этих показателей — наиболее соответствующий цели вашего анализа, а также выборку данных за период, который считаете релевантным.

Шаг 4. Используйте Excel или Google Таблицу для внесения данных.

Внесите показатели вычисляемого параметра (колонка B в нашем примере).

Шаг 5. Отсортируйте результаты в этой колонке от большего значения к меньшему.

Шаг 6. Вычислите суммарный результат.

Шаг 7. Посчитайте долю для первого товара по формуле:

Доля продаж одного товара = количество продаж одного товара / сумма продаж всех товаров.

В нашем примере это колонка С. Формула будет следующая:

C2 = B2/B$33

Протяните формулу по всем ячейкам вниз. В сумме должно быть 100%.

Шаг 8. Посчитайте накопительную долю для каждого товара, добавляя его долю к доле предыдущего товара.

Для первого товара в списке накопительная доля будет такой же, как и в предыдущей колонке.

В нашем примере:

D2=C2

А далее — накопительная:

D3=C3+D2

D4=C4+D3

D5=C5+D4 (…)

Для последнего товара в списке накопительная доля будет равна 100%.

Шаг 9. Просегментируйте полученные результаты по группам.

Группа A — фокусные позиции, которым нужно уделить время для более глубокого анализа, исходя из поставленной цели. Значение накопительной доли — в интервале от 0 до 80%.

Группа B — позиции, имеющие потенциал к переходу как в группу А, так и в группу B. Значение накопительной доли — в интервале от 80 до 95%.

Группа C — позиции, от которых следует избавиться. Сюда же могут попасть новинки, если вы проводите ABC-анализ продаж, поскольку статистика по ним еще не накоплена. Значение накопительной доли — в интервале от 95 до 100%.

Как применять результаты ABC-анализа

Завершив вычисления, вы можете использовать свои окончательные данные, например, чтобы просмотреть ситуацию с запасами. Для этого нужно добавить колонку «Количество на складе, шт.». Тогда вы сможете увидеть, что, например, товары A-класса по количеству продаж отсутствуют на складе, а С-класса — в избытке, и откорректировать свою политику запасов.

Пример использования тегов A, B, C в Pricer24

В Pricer24 вы можете вручную назначить теги A, B, C товарам и контрагентам. К примеру, наши клиенты-вендоры используют теги A, B, С, чтобы, анализируя представленность своего товара на полках партнеров, лучше держать фокус. Если у вас 20 магазинов-партнеров и три из них дают 80% товарооборота (то есть это партнеры класса A), очевидно, что просадка по наличию в этих трех магазинах скорее скажется на падении продаж бренда в целом.

Проблемы в использовании ABC-анализа

Несмотря на все преимущества ABC-анализа, он не является волшебной палочкой, ведь каждый бизнес может иметь специфические модели спроса клиентов. ABC-анализ базируется на ретроспективе, то есть на исторических данных. Но рынок динамичен, он может изменяться под влиянием тех или иных факторов. Поэтому, чтобы построить более точную прогнозную модель, ABC-анализ комбинируют с XYZ-анализом, показывающим вариативность спроса на товар.

Кроме того, ABC-анализ имеет ряд ограничений:

- Стандартный метод ABC не учитывает такие факторы как внедрение новых товаров. К примеру, новый продукт может иметь низкий объем продаж, поскольку он еще не имеет истории покупок.

- ABC-анализ не учитывает сезонный спрос. Это означает, что товары могут быть классифицированы как «А», даже если они пользуются высоким спросом только в определенное время года.

- ABC-анализ определяет важность продукта на основе дохода или товарооборота, но некоторые товары могут не соответствовать этой парадигме. К примеру, определенный продукт может редко продаваться, но привлекать клиентов (которые будут покупать другие товары) своей новизной.

Резюме

Анализ ABC может быть очень эффективным как простой способ для фокусировки и определения приоритетов. Особенно когда у вас ограниченный ресурс: деньги, время, люди, складские помещения и т. д.

Однако классификация ABC слишком упрощена из-за того, что критерии оценки одномерные. Расставляя приоритеты только по одному показателю, вы теряете из виду другие.

Кроме того, ABC-анализ опирается только на исторические данные, его результаты не учитывают изменчивость рынка. Чтобы преодолеть эту неточность, можно внедрить ABC/XYZ-анализ.

FAQ

Что такое анализ ABC в управлении запасами?

ABC-анализ – это метод, используемый в управлении запасами для классификации товаров на три категории (A, B и C) на основе их важности или ценности для бизнеса.

Какие критерии обычно используются для классификации ABC в категорийном менеджменте?

Обычно товары классифицируются на основе таких критериев как количество продаж, прибыль или товарооборот.

Почему ABC-анализ важен для планирования запасов?

ABC-анализ важен, поскольку он помогает сгруппировать товары по степени воздействия на общий результат и определить приоритеты.

Каковы еще сферы применения ABC-анализа в категорийном менеджменте, кроме управления запасами?

ABC-анализ также можно применить для сегментации клиентов и поставщиков, анализа результатов маркетинговых кампаний и промоакций.

С какими распространенными проблемами могут столкнуться категорийные менеджеры при внедрении анализа ABC?

Проблемы могут включать необходимость регулярных обновлений в связи с изменением рыночных условий и потенциального игнорирования других важных факторов, таких как колебания спроса.

Получить консультацию

- Аналитика рынка

- Парсинг цен

- Анализ представленности

Рекомендованные посты

Кейсы

Кейс: как оптимизация ценообразования помогла KTC увеличить продажи

Исследования

Большое исследование рынка видеокарт в интернет-магазинах Украины

Статьи

Парсер цен с Epicentrk

Гайды

Что такое ABC-анализ, как и зачем его проводить в категорийном менеджменте

Получить консультацию

- Аналитика рынка

- Парсинг цен

- Анализ представленности

Поделиться:

Получите экспертный совет

Отправьте заявку, чтобы увидеть наш сервис в действии и убедиться, что он соответствует вашим потребностям

���� Glory To Ukraine!

- Анализ конкурентов

- Анализ рынка

- Анализ представленности

- Анализ полки

- Динамическое ценообразование

- Контроль РРЦ

Информация

Свяжитесь с нами

Для партнеров

Pricer24 Сopyright © 2018 – 2023

Оставьте заявку сейчас

чтобы получить демонстрацию возможностей для вашего бизнеса

Політика конфіденційності

Ваша конфіденційність є дуже важливою для нас. Ми хочемо, щоб Ваша робота в Інтернет була максимально приємною і корисною, і Ви абсолютно спокійно використовували найширший спектр інформації, інструментів і можливостей, які пропонує Інтернет.

Особиста інформація Членів, зібраних під час реєстрації (або в будь-який інший час) переважно використовується для підготовки Продуктів або Послуг відповідно до Ваших потреб. Ваша інформація не буде передана або продана третім сторонам. Однак ми можемо частково розкривати особисту інформацію в особливих випадках, описаних у «Злагоді з розсилкою»

Які дані збираються на сайті

При добровільній реєстрації на отримання розсилки ви надсилаєте своє Ім’я та E-mail через форму реєстрації.

З якою метою збираються ці дані

Ім’я використовується для звернення особисто до вас, а ваш e-mail для надсилання вам листів розсилок, новин, корисних матеріалів, комерційних пропозицій.

Ваші ім’я та e-mail не передаються третім особам, за жодних умов крім випадків, пов’язаних з виконанням вимог законодавства.

Ви можете відмовитися від отримання листів розсилки та видалити з бази даних свої контактні дані у будь-який момент, клацнувши на посилання для відписки, присутнє в кожному листі.

Як ці дані використовуються

За допомогою цих даних збирається інформація про дії відвідувачів на сайті з метою покращення його змісту, покращення функціональних можливостей сайту та, як наслідок, створення якісного контенту та сервісів для відвідувачів.

В будь-який момент можна змінити налаштування свого браузера так, щоб браузер блокував усі файли або сповіщав про надсилання цих файлів. Зверніть увагу, що деякі функції та сервіси не зможуть працювати належним чином.

Як ці дані захищаються

Для захисту Вашої особистої інформації ми використовуємо різноманітні адміністративні, управлінські та технічні заходи безпеки. Наша Компанія дотримується різних міжнародних стандартів контролю, спрямованих на операції з особистою інформацією, які включають певні заходи контролю захисту інформації, зібраної в Інтернет.

Наших співробітників навчають розуміти та виконувати ці заходи контролю, вони ознайомлені з нашим повідомленням про конфіденційність, нормами та інструкціями.

Проте, незважаючи на те, що ми прагнемо убезпечити Вашу особисту інформацію, Ви також повинні вживати заходів, щоб захистити її.

Ми настійно рекомендуємо Вам вживати всіх можливих запобіжних заходів під час перебування в Інтернеті. Організовані нами послуги та веб-сайти передбачають заходи щодо захисту від витоку, несанкціонованого використання та зміни інформації, яку ми контролюємо. Незважаючи на те, що ми робимо все можливе, щоб забезпечити цілісність та безпеку своєї мережі та систем, ми не можемо гарантувати, що наші заходи безпеки запобіжать незаконному доступу до цієї інформації хакерів сторонніх організацій.

У разі зміни цієї політики конфіденційності ви зможете прочитати про ці зміни на цій сторінці або, в особливих випадках, отримати повідомлення на свій e-mail.

ABC-анализ: характеристика, особенности и применение

Аналитика воронки продаж, чаты и звонки клиентам, автоматизация рассылок, шаблоны документов и многое другое для вашего бизнеса в одной OkoCRM.

Чтобы грамотно управлять ассортиментом, торговому предприятию нужны три вещи: выгрузка из учетной системы, таблица Excel и ABC-анализ. С их помощью мы можем отсортировать все товарные позиции, выявить самые прибыльные и принять стратегическое решение без помощи бухгалтера. Рассказываем, как это работает.

Что нужно знать про ABC-анализ в продажах

Что это такое. ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников.

Представим, что у нас есть товарная номенклатура на 10 000+ позиций. С помощью ABC-анализа мы можем выделить группу приоритетных товаров, которые приносят нам больше всего выручки. Мы выгрузим базу из учетной системы, сегментируем товары в ней по степени важности и выделим основные, низкорентабельные и нерентабельные группы товаров и услуг. Так мы сможем грамотно управлять политикой закупок и запасов компании.

Для чего используют. Обычно ABC-анализ применяется для ранжирования и оптимизации ассортиментного портфеля. Но на деле этот принцип прекрасно работает со всеми базами, в отношении которых есть достаточное количество статических данных. Например, можно ранжировать:

- перечень поставщиков — по объему поставок

- базу данных покупателей — по активности сделок и прибыльности сотрудничества

- дебиторскую и кредиторскую задолженность — по кредиторам и должникам

- складские запасы — по срокам реализации, занимаемой на складе площади

- длительные периоды продаж и пр.

Какой принцип заложен. В основе ABC-анализа лежит закон Парето. В исходной форме он говорит, что 80% результата достигаются за счет 20% усилий. Соответственно, 20% результата требуют оставшихся 80% усилий. Применяем его к продажам:

«20% ассортимента приносят 80% выручки» или «20% клиентов приносят 80% продаж»

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Еще есть XYZ-анализ. Он позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Часто оба вида анализа проводят вместе — для повышения точности показателей.

10 приёмов, которые увеличивают повторные продажи

Характеристика групп А, В, С

Почему анализ называется АВС? Все просто: A, B и С — это сегменты, на которые мы будем делить нашу базу данных. Разберем на примере ассортимента.

Группа А. Товары-лидеры, занимают 20% ассортимента и генерируют 80% общей выручки.

Группа В. Товары-середняки, занимают 30% ассортимента и дают 15% общей выручки предприятия.

Группа С. Товары-аутсайдеры, занимают 50% ассортимента и приносят всего 5% общей выручки.

Выбранное соотношение в 20/30/50 и 80/15/5 является классическим, но исключительно верным по умолчанию. Их можно корректировать, учитывая объем ассортимента, количество товарных групп, специфику работы компании. В литературе мы находили и другие, более сложные способы расчета соотношения. Например, метод сумм, метод касательных или дифференциальный метод. Но их использование требует времени и навыков, мы предлагаем использовать классическое соотношение.

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Зачем это нужно? В классической модели управления ассортиментом мы должны сосредоточить свое внимание на наиболее успешных товарах — они приносят нам больше всего прибыли. Та часть ассортимента, которая генерирует меньше всего выручки, требует оптимизации. Чтобы предприятие было успешным, нам необходимо снижать накладные расходы на формирование и обслуживание менее успешных групп. Например, путем внедрения инструментов автоматизации.

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Попробуйте OkoCRM бесплатно

CRM-система, управление проектами и задачами, общение с клиентами и каналы продаж — всё внутри OkoCRM. 7 дней бесплатно.

АВС-анализ по нескольким факторам

В описанной модели все слишком поверхностно. В реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на формирование товарной группы влияет не только выручка от продаж, но и доходность, сроки реализации, объем занимаемого на складе места. Учесть эти факторы поможет многомерный АВС-анализ. Из-за необходимости визуализации, рекомендуем не учитывать более 3 дополнительных факторов.

Допустим, мы решили сделать двухмерный АВС-анализ и разбить наш ассортимент на категории, учитывая выручку и прибыльность. Сначала мы проведем стандартный АВС-анализ по обоим критериям. Затем, мы объединим результаты и присвоим каждой полученной категории сразу 2 буквы — в зависимости от присвоено признака. У нас должно получиться 9 групп, у каждой из которых будет по 2 значения.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Используемые комбинации и примеры соотношений будут зависеть от целей нашего анализа, специфики компании, объемов ассортимента и прочих особенностей. В зависимости от этого мы сможем составить группировки и по другим признакам.

Проблемы АВС-анализа

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. Мы по умолчанию отнесем эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

Все чаты с клиентами в OkoCRM

В одном окне чаты в Telegram и WhatsApp, VK и на сайте, почта и другие каналы продаж. Клиенты не теряются.

Алгоритм проведения АВС-анализа

1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр.

2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр.

3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр.

4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца.

5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит:

50 000 ÷ 14 000 000 * 100 = 0,35%

6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит:

(% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции)

Для последней строки размер доли нарастающим итогом должен составить 100%.

7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С.

8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных.

Обратите внимание: ABC-анализ — инструмент сегментации базы данных. Он лишь помогает поделить товары (клиентов, поставщиков) на группы по приоритету. Выводы и стратегические решения вы принимаете самостоятельно. Как и в любой другой модели аналитики.

Пример ABC-анализа продаж продукции в Excel

Анализ легко сделать в обычной табличке. Вам потребуется выгрузка статистики по объекту анализа, данные по признакам и компьютер с Excel. Последний сильно упростит нашу задачу — не придется высчитывать доли вручную. Итак, используя приведенный выше алгоритм, делаем анализ.

1. Выгружаем данные для анализа. Обычно их берут в учетной системе. Чтобы не усложнять пример ABC-анализа номенклатурой в 15 000 позиций, возьмем 10 условных товаров и объем продаж в рублях по ним. Тут же суммируем общую сумму продаж и выводим их отдельной строкой. Для этого прописываем отдельную строку «Итого» и задаем формулу, которая будет это суммировать.

2. Добавляем к таблице 2 столбца: «%» — доля в общей выручке и группа — для конечной классификации. Для столбца «%» задаем формулу, которая будет считать долю каждой позиции в общей структуре выручки:

Товар х 100 / Итого

Чтобы не прописывать формулу для каждой ячейки отдельно, протягиваем формулу на все ячейки соответствующего столбца. Чтобы в этот момент ячейка «Итого» осталась на месте, ее нужно сначала закрепить. Для этого по правилам экселя в формулу нужно добавить значок $ — он применяется при закреплении. В нашей таблицы пример закрепления выглядит вот так: $C$17

3. Когда мы получим значение долей, можем сделать сортировку. Для этого используем фильтры экселя. Выделяем таблицу → задаем фильтр.

4. Фильтр задан → сортируем значения в столбце по убыванию, от большего к меньшему.

5. Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. В нашем примере мы выделили группу А, общая сумма долей накопительным итогом составила 76,9%.

6. По тому же принципу определяем позиции, которые относятся к группам В и С. Напомним, общая доля накопительным итогом в структуре выручки у них должна быть приближена к 15% и 5% соответственно. Вот как выглядит наш итоговый результат.

Попробуйте OkoCRM бесплатно

Мощная система для автоматизации продаж и общения с клиентами, которую можно настроить под ваш бизнес. Забирает рутину и превращает заявки в продажи.

Преимущества и недостатки ABC-анализа

| + | – |

| Простота принципа — можно сегментировать базу данных с минимальными навыками работы в экселе | Примерность — ранжирование данных в базе с помощью АВС-анализа следует использовать для более глубокого исследования и сегментации. Итоговые данные являются примерными и могут не отражать всесторонней картины |

| Универсальность — метод легко применяется для анализа ассортиментной базы, выручки, клиентов, поставщиков и других объектов по разному набору признаков | Одномерность — ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты |

| Скорость — при наличии экселя и базовых навыков его использования, сегментировать даже большую базу можно за 15 минут | Поверхностность — анализ не учитывает группы позиций с отрицательным значением. Например, группы товаров, по которым вместо прибыли мы получили убытки. На практике для получения корректных результатов нам необходимо трансформировать метод в ABCD-анализ |

| Надежность результата — обусловлена принципом Парето. С небольшими отклонениями он работает и соблюдается в любой сфере деятельности торгового предприятия | Влияние внешних факторов — сезонности, неравномерности спроса, влияния конкуренции, падения у потребителей покупательной способности. В описанной модели аналитики эти факторы не учитываются |

Коротко: как использовать ABC-анализ в бизнесе

- ABC-анализ помогает предпринимателю быстро и без особых сложностей сегментировать любую базу данных. Например, поделить номенклатуру товаров на 3 группы по приоритету и объемам приносимой выручки

- Данные ABC-анализа можно использовать для принятия стратегических решений. С его помощью мы можем выделить группы товаров, которые нужно продавать активнее. А еще увидим группы, ассортимент по которым нужно оптимизировать

- ABC-анализ является примерным инструментом сегментации. Используя полученные с его помощью категории, мы можем проводить по ним более глубокую аналитику и отслеживание с помощью профильных инструментов

- ABC-анализ имеет много минусов. Например, он не позволяет учитывать сезонность, неоднородную структуру товаров или периоды перебоев с поставками. Но эти проблемы можно решать

- Чтобы провести ABC-анализ, предпринимателю нужна база данных, таблица эксель и навыки работы с ней. Работа даже с большой номенклатурой не займет больше 15 минут

OkoCRM для малого бизнеса

Простая система для автоматизации продаж, проектов, клиентской базы и чатов с клиентами за адекватные деньги. Попробуйте, 7 дней бесплатно.

Поделиться:

А вы что думаете?

Добавить комментарий

Людмила 25 марта 2022 в 12:03

Нет слов. Такое ощущение как брутто на целом курсе побывала. Очень грамотно, детально, пошагово рассказано. Как надо делать, учится правельно и грамотно, анализиворать предпринимателю. Буду пробывать на своё бизнес. Уверена что теперь знаю и как правельно мне сделать, в том или ином действие.

Марина 26 марта 2022 в 12:03

Да, статья сильно впечатлила, очень сильный анализ, который включает в себя все и вся, целая дипломная работа. Единственное, что можно включить сюда -это вопросы кризиса и форс-мажара, се час такие времена. А так все очень понравилось.

Петр Добрый 30 марта 2022 в 12:03

Ощущения после чтения статьи противоречивые. Наверное было бы проще чтобы АВС анализом занимались роботы. И отрегулировать влияние сезонности при анализе. Это программа поможет , но с ней так же нужно работать. Автоматизация работы программы дала бы лучший результат. Но пока то что есть, за это спасибо.

Сергей 1 апреля 2022 в 09:04

Долго не решался начать работать по этой системе, очень долго разбирался, как все работает и на сколько это будет удобно мне. Время было потрачено не мало, но это того стоило, очень удобная вещь, которая помогает контролировать продвижение товара и какую ты получаешь прибыль, товар у меня не скоропортящийся, но тем не менее сроки есть, с момента работы по системе АВС, сократил просрочки, причем намного.

Юлия 7 апреля 2022 в 10:04

С удовольствием прочла статью и хочу подчеркнуть, что для успешного развития продаж и ведения бизнеса просто необходимо все планировать и учитывать! Сейчас есть очень много программ для анализа проделанной работы и учёта недочётов. Каждый выбирает для себя наиболее удобную базу и систему работы. А статьи, вроде этой помогают определиться с выбором программы автоматизации своего дитища)

Игорь 12 апреля 2022 в 12:04

ABC анализ наверное самый эффективный маркетинговый инструмент. По сути он дает ответы на все вопросы касательно товара. Он должен применяться в любом бизнесе.

Лена 12 апреля 2022 в 04:04

Теперь мне страшны анализы благодаря полному руководству по этому вопросу. Abc не ушло далеко от других курсов, наоборот более продвинулось в этом деле. Полное раскрытие поможет всем ведущим предпринимателям правильно всё выполнять и именно верно. Упростили создание базы благодаря которой проще будет строить начинающий бизнес.

Статья помогла вам?

Благодарим за оценку!

Ваши оценки помогают сделать блог еще лучше и информативнее.

Вы можете ознакомиться с другими статьями по этой теме ↓ и подписаться на рассылку о новых статьях (спамить не будем, обещаем:)

Накопленная доля в абс анализе что это

Объедините всю отчётность из 1С в сервисе «Финансист» без программиста за 5 минут

Сэкономьте

50% стоимости «Финансиста»

по гранту для МСП

Сэкономьте 50% стоимости «Финансиста»

Объедините всю отчётность из 1С в сервисе «Финансист» без программиста за 5 минут

Как ABC-анализ помогает оптимизировать стратегию компании?

Как ABC-анализ помогает оптимизировать стратегию компании?

Компании редко ограничиваются реализацией одного-двух видов товаров или услуг. Как правило, речь идёт о сотнях позиций. Запутаться в них легко, а понять, какие самые важные — не так просто. Один из способов разобраться — ABC-анализ. В статье рассмотрим, что это такое, как его правильно проводить и как он поможет повысить эффективность бизнеса.

Получайте статьи почтой

Присылаем статьи раз в 1-2 недели. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Что такое ABC-анализ

У всех товаров и услуг, которые продаёт компания, разный вклад в общую прибыль. Если понять, какие из них больше всего увеличивают прибыль, можно ассортимент оптимизировать и в итоге улучшить финансовые показатели.

ABC-анализ — вариант классического принципа Парето: «Всего 20% усилий дают 80% результата». Применительно к товарному ассортименту это звучит так: «Всего 20% товаров приносят 80% прибыли». Именно на выявление этих 20% и направлен ABC-анализ.

Как сделать ABC-анализ

Алгоритм проведения анализа прост — определяемся, что хотим проанализировать, по какому параметру, и приступаем!

Первый шаг: что анализируем?

ABC-анализ — универсальный инструмент, который позволяет изучить влияние любых ресурсов на рост эффективности бизнеса. Можно рассматривать, например:

-

товары — чтобы понять, какой приносит больше всего денег;

Второй шаг: по какому показателю?

Показатель выбираем исходя из цели анализа. Хотим повысить рентабельность компании? Изучаем прибыль от каждого товара. Цель — рост продаж? Смотрим выручку от реализации. ABC-анализ можно сделать так, как требуется именно в конкретной ситуации! Данные можно собирать вручную, из разных документов, а можно использовать специальные сервисы. Например, «Финансист» моментально сформирует отчёт по продажам каждого товара в разрезе и по выручке, и по прибыли.

Важно помнить — это должен быть денежный показатель, потому что сравнивать между собой можно только рубли, а не штуки.